Челябинск налог на прибыль

Оглавление:

Налог.ру задолженность, личный кабинет налогоплательщика, ИНН, база организаций

Обзор полезных сервисов сайта Налог.ру (www.nalog.ru).

Личный кабинет налогоплательщика(физ.лица) 1: узнай свою задолженность

Что нужно ввести? ИНН, Фамилия, Имя, Регион.

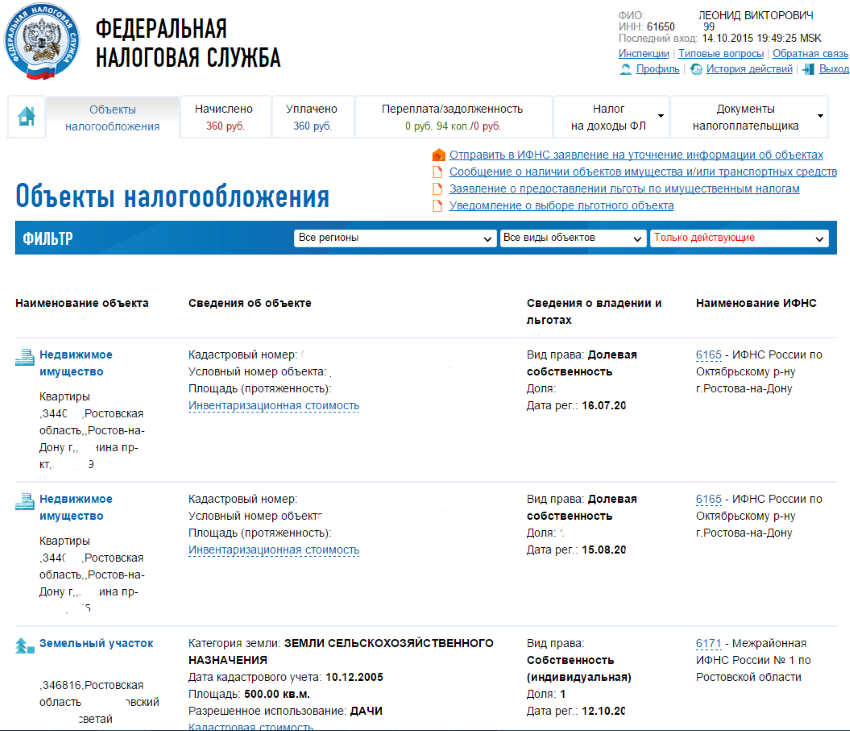

Какие сведения я получу? «Личный кабинет налогоплательщика» предоставляет пользователям возможность осуществлять поиск информации о задолженности по имущественному, транспортному, земельному налогам, НДФЛ и распечатать квитанцию штрафа в Сбербанк. Сведения, полученные с использованием данного сервиса, не составляют налоговую тайну. По ИНН узнать задолженность и налоги

Личный кабинет налогоплательщика (физ.лица) 2 (расширенный)

С 1 октября 2012 года Личный кабинет налогоплательщика 2 доступен для всех россиян.

С 2018 года сообщить о льготе на имущество можно в электронном виде через личный кабинет.

Интернет-сервис «Личный кабинет налогоплательщика для физических лиц» позволяет налогоплательщику:

А также в отличие от Личного кабинета налогоплательщика (физ.лица) 1:

Внимание! Теперь одним из способов входа в личный кабинет налог.ру стал логин и пароль от сайта госуслуги — gosuslugi.ru.

Лично обратиться в налоговую инспекцию и заполнить заявление.

Также заявление можно заполнить на Налог.ру.

После подачи онлайн-заявления налогоплательщик получит на указанный им ящик электронной почты сообщение с приглашением обратиться в инспекцию.

Получить в налоговой инспекции Регистрационную карту с первичным логином и паролем для входа в систему.

При обращении в инспекцию необходимо иметь документ, удостоверяющий личность, и свидетельство о постановке физического лица на учет в налоговом органе (ИНН).

Войти в систему под первичным логином и паролем.

Заменить первичный логин и пароль. (Обращаем внимание на то, что в случае не смены первичного пароля, выданного при подключении, на новый в течение месяца учетная запись блокируется).

Если логин/пароль утрачены

Если пароль забыт или стал известен третьему лицу, налогоплательщик вправе обратиться в налоговый орган с заявлением о замене пароля

Заявление на льготы по налогу на имущество предоставляется в налоговую по выбору гражданина, по земельному налогу — в налоговую по месту нахождения участка, по транспортному налогу — в инспекцию по месту постановки на учет автомобиля.

Сведения (ЕГРЮЛ) на любую организацию (не ИП) по ИНН организации

Что нужно ввести? Достаточно ввести ОДНО из полей: Наименование (просто Яндекс, Газпром и пр.) и/или ОГРН\ГРН\ИНН и/или Адрес и/или Регион и/или Дата регистрации.

Какие сведения я получу?

- Наименование юридического лица;

- Адрес(место нахождения) юридического лица;

- ОГРН;

- ГРН;

- ИНН;

- КПП;

- Сведения о государственной регистрации организации;

- Дата внесения записи в ЕГРЮЛ (регистрации юр.лица);

- Наименование регистрирующего органа, внесшего запись (Налоговой);

- Адрес регистрирующего органа;

- Сведения о внесении изменений в ЕГРЮЛ;

- Сведения о государственной регистрации изменений, вносимых в учредительные документы юридических лиц;

- Сведения о лицензиях, о регистрации в качестве страхователей в фондах, сведения о постановке на учет.

- Код ИФНС:

- Муниципальное образование:

- Вид уплаты:

- Тип платежа:

- КБК:

- Группа налогов:

- Налог:

- Статус лица, оформившего платежный документ:

- Основание платежа:

- Налоговый период:

- Дата подписи декларации налогоплательщиком:

- Очередность платежа:

- ИНН:

- КПП:

- Наименование:

- Банк плательщика:

- Счет №:

- БИК:

- Сумма:

- Фамилия:

- Имя:

- Отчество:

- Дата рождения:

- Вид документа, удостоверяющего личность:

- Серия и номер документа:

- Дата выдачи документа:

- желательно начинать в следующем порядке: улица населенный пункт город регион;

- осуществлять через пробелы;

- использовать только наименование адресных объектов;

- Улицу

- город

- Достаточно улицу и город

- документы на транспортное средство – свидетельство о регистрации и ПТС;

- сопутствующие документы – диагностическая карта о прохождении ТО, страховой полис ОСАГО;

- документы, удостоверяющие личность покупателя;

- правоустанавливающие документы – договор купли-продажи;

- квитанция (чек или другой платежный документ) об уплате госпошлины;

- заявление на проведение необходимых регистрационных действий.

- полное наименование компании;

- юридический адрес фирмы;

- паспортные данные уполномоченного сотрудника.

- если покупатель ИП, то он становится собственником авто, как физическое лицо;

- автомобиль приобретается крестьянско-фермерским хозяйством и оформляется на имя главы КФХ;

- транспортные средства, купленные организацией, ставятся на учет как принадлежащие определенному юридическому лицу.

Также недавно на том же сайте налоговой появились сведения ЕГРИП (ОГРНИП, ОКВЭД и пр.) на всех ИП.

Поиск по: ОГРНИП/ИНН или ФИО и региону места жительства (отчество не обязательно вводить)

На сайте полная база данных по организациям и ИП РФ. Сайты где можно посмотреть данные на ИП и организации см.тут.

Определение реквизитов ИФНС (налоговой)

Что нужно ввести? Код ИФНС. Это первые 4 цифры от вашего ИНН.

Какие сведения я получу? Наименование налоговой, адрес, телефон, код ОКПО.

Платежное поручение, либо квитанция.

Что я получу? Платежку в банк либо квитанцию для сбербанка.

ИП может платить всё через Сбербанк квитанциями — любые налоги и платежи страховые (ПФР, ФСС, медстрах). Квитанцию сохраняйте.

Как узнать свой ИНН

Что нужно ввести? Код ИФНС. Это первые 4 цифры от вашего ИНН.

Какие сведения я получу? Свой номер ИНН (узнать ИНН физического лица).

По адресу определить ОКАТО, ОКТМО, индекс и др.

В процессе ввода информации появится выпадающий список содержащий информацию о первых 10 адресах соответствующих введенным параметрам.

Рекомендации по поиску:

Если в выпадающем списке вы не обнаружили необходимого адреса, введите название адресного элемента более высокого уровня, например город, регион.

Что нужно ввести?

Записаться на прием в налоговую инспекцию

Вам необходимо будет ввести Категория: (выбрать из списка) (Физ.лицо, юр.лицо, Индивидуальный предприниматель), ФИО: ИНН: Телефон: Email: Инспекция: (выбрать) Услуги: (выбрать) например, Прием отчетности ИП, нотариусов, адвокатов Дата приёма: (выбрать) Время приёма: (выбрать)

В случае занятости сотрудника, осуществляющего прием по выбранной услуге, допускается начало приема позже выбранного времени, при этом налогоплательщику гарантируется прием в течение получаса.

В случае опоздания налогоплательщика более, чем на 10 минут, налогоплательщик утрачивает право на приоритетное обслуживание и обслуживается в порядке общей очереди.

Приоритетное обслуживание по предварительной записи осуществляется при условии:

соответствия данных предъявленного документа, удостоверяющего личность, данным, указанным при записи в режиме онлайн.

обращения за получением услуги, выбранной при записи в режиме онлайн.

Далее вам будет присвоен Пин-код

Для получения выбранной услуги в зале ИФНС, Вам необходимо до назначенного времени получить талон электронной очереди. Для этого в терминале электронной очереди необходимо ввести ‘PIN-код’, указанный в текущем талоне и получить распечатанный талон электронной очереди.

Личный кабинет ИП

На сайте налог.ру есть личный кабинет для индивидуальных предпринимателей, где можно узнать об уплате налогов ИП задолженности штрафах и пенях.

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Личный кабинет ООО (юр.лиц)

На сайте налоговой есть кабинет для юр.лиц (ООО), где можно узнать о налоговых платежах, штрафах и проверках.

Для расчета и отчетности можно также использовать этот сервис. От 333 рублей в месяц. Зато с его помощью можно отправить все 25 отчетов за работников через интернет.

ИП на УСН 15 %, в 1 квартале был убыток, авансовый платёж не платили, во втором квартале прибыль, но с учётом убытка первого квартала снова убыток то есть за полугодие), надо ли нам было платить авансовый платёж за второй квартал ? Я думала что не надо т. к. по итогам полугодия, но закрались сомнения

Не надо. УСН считается не по кварталам а 1 кв, полугодие, 9 мес, год.

Вам поможет этот файл посчитать налог: http://ipipip.ru/usn/

«У многих вызывает затруднения считать налог УСН вместе с вычетом ПФР. Воспользуйтесь этой автоматизированной формой упрощенки в Эксель.»

по итогам года вам нужно платить минимальный налог если будет убыток.

Вопрос задан в 2013 году.

Это нужно знать наизусть!

Регистрация ИП

Регистрация ИП производится только по месту постоянной прописки (регистрации).

Работать ИП может где угодно на территории РФ.

ИП может сам себя оформить на работу но это совершенно не зачем. ИП может свободно распоряжаться доходом.

В декларации УСН указываются только НАЧИСЛЕННЫЕ суммы налога. Платежи и штрафы не указываются

При УСН используется кассовый метод признания доходов. Таким образом доход это то, что фактически поступило в кассу и на р/с.

Можно уменьшить налог УСН социальными платежами, но не более чем на 50%(до 2012).

Пример: налогооблагаемая база — 100 000 р., налог — 6 000 р., социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем всего на 3 000. Итоговый налог 3 000 р.

Пример: налогооблагаемая база — 1 000 000 р., налог — 60 000 р., социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем на все 20 000. Итоговый налог 40 000 р.

Пример для ИП без НР с 2012: налогооблагаемая база — 100 000 р., налог — 6 000 р., социальные платежи(ПФР, ФОМС, ФСС) — 20 000 р. Налог уменьшаем всего на 6 000. Итоговый налог 0 р.

ЕНВД подается и платится в налоговую по месту деятельности. С 2013 года ЕНВД является добровольным, т.е. налогоплательщик сам решает переходить на него либо нет.

На ЕНВД становятся в течение пяти дней ПОСЛЕ начала деятельности

За время пока не началось ЕНВД нужно отчитаться по УСН или ЕНВД.

Можно уменьшить налог ЕНВД, также как УСН(см. выше) социальными платежами, но не более чем на 50%. Платежи тогда лучше платить поквартально.

Возможно совмещение ЕНВД и УСН.

За себя ИП платит страховые взносы как хочет(каждый месяц, квартал, раз в год). Подает расчет РСВ-2 раз в год до 1 марта.

Смотрите: С 2011 года отчет в ПФР не нужен.

За работников(если есть) ИП и ООО платят страховые взносы раз в месяц. Подает расчет РСВ-1 раз в квартал до 15 мая, 15 августа, 15 ноября, 15 февраля.

ipipip.ru

Как юридическое лицо может продать автомобиль

Круговорот автомобилей на рынке вовлекает не только частных автовладельцев, но и организации, а также предпринимателей, желающих продать средства передвижения, чтобы обновить свой автопарк.

Какие особенности имеет сделка по продаже транспортных средств юридическим лицом, если это – не автосалон, а реализация автомобилей не является его профильной деятельностью? Что именно нужно для продажи машины, зарегистрированной на организацию, и в чем отличия в этой процедуре от частной продажи авто?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 755-94-27 . Это быстро и бесплатно !

Продажа автомобиля юридическим лицом

Как продать автомобиль (машину) юридического лица (ООО или ИП) физическому или юридическому лицу? Организация продает транспортные средства, используемые в предпринимательской деятельности, в целом точно так же, как и физические лица.

Аналогичным образом придется зарегистрировать переход права собственности в ГИБДД, предъявив необходимый пакет документов, в том числе договор купли-продажи авто. Разница есть в нюансах сделки, влияющих на учет и налогообложение юридических лиц, а также в содержании договора и заполнении ряда бумаг.

Пакет для регистрации новоприобретенного автомобиля покупателем не включает никаких специфических бумаг и состоит из следующего перечня документов:

В этом перечне нет никаких документов от лица продавца, только его данные в договоре, ПТС и свидетельстве на авто. Отличие от этих же документов на имя частного лица будет в том, что именно в них написано про собственника. Вместо ФИО физического лица там будет указано наименование юридического лица, стоять печать компании, а также подпись уполномоченного сотрудника.

Договор при продаже транспортного средства организацией или предпринимателем должен содержать следующие данные о собственнике – юридическом лице:

Необязательно, чтобы подписывал договор руководитель или главбух, от имени юридического лица может выступать любой сотрудник, которому поручено проведение данной сделки, что зафиксировано соответственной доверенностью. Ссылка на эту доверенность должна быть в договоре купли-продажи.

Специфика продажи ТС разным категориям клиентов

Существует определенная специфика сделок по купле–продаже транспортных средств, если продавцом является юридическое лицо или ИП, а покупателем – физическое лицо, другая организация или предприниматель.

Существует определенная специфика сделок по купле–продаже транспортных средств, если продавцом является юридическое лицо или ИП, а покупателем – физическое лицо, другая организация или предприниматель.

Постановка на учет производится следующим образом:

Предприниматели, главы КФХ, юридические и физические лица имеют право ставить на учет автомобиль в любом отделении ГИБДД вне зависимости от места жительства или регистрации.

Процедура постановки на учет для разных собственников остается неизменной – перечень документов, необходимых для регистрационных действий, определен правилами ГИБДД, порядок проверки документов и осмотра автомобиля такой же, как для физических лиц.

Больше формальностей нужно учитывать при подготовке к сделке. Если юридическое лицо собирается продать транспортное средство, то нужно составить соответствующее решение (приказ) уполномоченного органа, например, приказ руководителя или протокол собрания совета директоров. В этом решении должны содержаться все условия сделки, в том числе данные покупателя и стоимость автомобиля. Аналогичное решение о продаже ТС должно быть принято и со стороны покупателя – юридического лица.

Эти данные необходимы для фискальных органов. В результате проверки будет сверяться соблюдение положений ст. 40 НК РФ, которая регламентирует контроль со стороны налоговиков сделок с взаимозависимыми лицами.

Для минимизации налоговых рисков и снижения вероятности доначисления впоследствии обязательств по налогам необходимо произвести предварительно независимую оценку рыночной стоимости автомобиля (ст. 211 НК РФ).

Особых отличий в сделках по продаже ТС между юридическими и физическими лицами нет. Для того, чтобы произвести смену собственника, важно лишь соблюдать порядок регистрационных действий, верно оформлять документы и вносить в них полные данные о предмете и сторонах сделки, кто бы не являлся покупателем или продавцом автомобиля.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 755-94-27 (Москва)

+7 (812) 245-38-57 (Санкт-Петербург)

avtourist.guru

С каких доходов нужно платить налог?

В соответствии со статьей 217 Налогового кодекса (НК) РФ, не все доходы физических лиц облагаются НДФЛ (налог на доходы физических лиц). Он исчисляется в процентах от совокупного дохода человека, при этом могут действовать различные имущественные или социальные вычеты. Доход, с которого удерживается налог, может быть выражен в любом виде: денежном, натуральном, в виде материальной выгоды и другом.

Налог придется заплатить с дохода:

— от продажи имущества, находившегося в собственности менее 3 лет или 5 лет;

— от сдачи имущества в аренду;

— с которого не взимали налог налоговые агенты (организации, являющиеся источником этого дохода для человека);

— в виде страховых выплат при наступлении страхового случая;

— от любых источников, находящихся за пределами России;

— в виде разного рода выигрышей (лотерея, розыгрыши призов);

— от зарплаты;

— от дивидендов и процентов;

— от вознаграждения по договорам гражданско-правового характера;

— от депозитов и вкладов. Стандартных депозитов это не коснется. Ставка по вкладам, не облагаемая налогом в 2018 году, останется на уровне формулы «Ключевая ставка ЦБ + 5%». Если прибыль превысит значение этой формулы (а это 12,5%), то придется платить налог. Вклад в ПИФы под доверительное управление вполне может превысить 12,5%, тогда также придется уплачивать налог (если владеете паем менее 3 лет);

— от пенсии негосударственного обеспечения (п.2 ст.213.1 НК РФ);

— от использования в России авторских или смежных прав;

— от использования любых транспортных средств в связи с перевозками в Россию и (или) из России или в ее пределах;

— с иных доходов, получаемых налогоплательщиком в результате его деятельности в России.

С каких доходов надо платить НДФЛ самостоятельно?

Если НДФЛ не удерживается налоговым агентом (работодателем, банком, страховой компанией и т. д.), а также если доход получен от какого-либо источника за рубежом, то человек должен уплатить налог самостоятельно, обратившись для этого в налоговую инспекцию лично или онлайн, рассказал АиФ.ru руководитель налоговой практики адвокатского бюро, юрист Сергей Калинин.

«Налоговый кодекс России построен таким образом, что почти всегда налог будет удерживаться налоговым агентом, организацией, исключение — когда доход получен от другого физического лица. Это может быть продажа машины, квартиры, сдача в аренду жилья и другое», — сказал эксперт. Но и тут, по его словам, есть свои исключения.

«Дьявол в деталях. Если человек будет сдавать квартиру организации, то организация будет обязана уплачивать налог. По закону, если источником дохода человека является российская организация, то есть российский налоговый агент, то она удержит сумму налога при выплате физлицу его вознаграждения. Поэтому в таких ситуациях человеку не придется самому идти в налоговую», — сказал Калинин.

Налоговая ставка

В зависимости от вида доходов и категории налогоплательщика в России установлены несколько налоговых ставок: 13%, 15%, 30%, 35%.

«Ставка 13% действует для 99% видов доходов, которые может получить российский налоговый резидент, ставка 15% действует для иностранцев на доход с дивидендов, 30% — это любые другие доходы, полученные иностранцем от российского источника, 35% установлены для россиян: это ставка на различные выигрыши в лотерею», — сказал эксперт.

www.aif.ru

ИП на УСН 6%: как уменьшить налог на страховые взносы

При УСН с объектом «доходы» индивидуальный предприниматель может уменьшить налог на страховые взносы на обязательное пенсионное и медицинское страхование. Однако многие ИП плохо понимают, как это сделать на практике. Разъясняем наиболее острые вопросы.

1. Как правильно платить фиксированные взносы, чтобы на них можно было уменьшить налог?

Взносы можно платить в течение года любыми суммами, так, как вам удобно. Для уплаты фиксированных взносов не установлены ежемесячные или ежеквартальные сроки.

В Федеральном законе от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» установлено два срока уплаты. Первый для фиксированных взносов, не зависящих от дохода ИП (одинаковых для всех предпринимателей) – не позднее 31 декабря года, за который уплачиваются взносы. Второй срок для фиксированных взносов с доходов, превышающих 300 тыс. рублей в год – не позднее 1 апреля года, следующего за истекшим годом, за который уплачиваются взносы. [1]

В целях равномерности уменьшения налога по отчетным периодам, многим индивидуальным предпринимателям удобно уплачивать взносы ежеквартально, чтобы не переплачивать налог в течение года.

2. Можно ли уменьшать налог на взносы в ПФ, рассчитанные с доходов, превышающих 300 тыс. рублей в год?

Можно. Согласно терминологии Федерального закона от 24.07.2009 г. N 212-ФЗ, обе части взносов (фиксированная сумма и расчетная — с доходов, превышающих 300 тыс.рублей), называются страховыми взносами в фиксированных размерах [2] , несмотря на то, что часть этих взносов по сути фиксированной не является. А ИП имеет право уменьшать налог на уплаченные страховые взносы в фиксированном размере [3] .

3. Может ли ИП с работниками уменьшать налог по УСН на свои взносы, ведь в Налоговом кодексе написано, что только ИП, не производящие выплаты и иные вознаграждения физическим лицам, могут уменьшать налог на взносы в фиксированном размере?

ИП на УСН может уменьшать налог на свои взносы в фиксированном размере вне зависимости от того, есть у него работники или нет.

Дело в том, что в пп.1 п. 3.1 статьи 346.21 НК РФ не конкретизировано о каких именно взносах идет речь — о взносах за работников или взносах за самого ИП. Там указано, что можно уменьшить исчисленный налог на сумму страховых взносов, уплаченных в налоговом (отчетном) периоде. А, например, в главе про ЕНВД в статье про расчет налога прямо написано, что налог можно уменьшить на страховые взносы, начисленные на вознаграждения работникам [4] . Разница с УСН очевидна. Поэтому ЕНВД и нельзя уменьшать на фиксированные взносы ИП, если у ИП есть работники, в отличии от УСН.

4. Можно ли уменьшать налог текущего года на взносы, уплаченные за прошлые годы? Например, в январе 2015 года были уплачены взносы за 2014 год.

Да, можно. Взносы уменьшают налог в периоде их уплаты. При этом условия об их начислении именно в периоде уменьшения налога нет. Взносы должны быть в принципе исчислены, пусть и в более ранних периодах. Такой же точки зрения придерживаются ФНС РФ [5] и Минфин РФ [6] в своих письмах.

5. Можно ли уменьшать авансовые платежи по налогу на фиксированные взносы?

Да, можно. В пункте 3.1 ст.346.21 НК РФ прямо указано, что налогоплательщики уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период. Но для того, чтобы уменьшить авансовые платежи по налогу на взносы, взносы должны быть уплачены в том отчетном периоде, за который платятся эти авансовые платежи. Например, чтобы уменьшить налог за 9 месяцев 2015 года на взносы, взносы должны быть уплачены не позднее 30 сентября 2015 года.

6. Можно ли на взносы, уплаченные в 1 квартале, уменьшить авансовый платеж по налогу за 2 квартал? Можно ли остаток взносов, которые «не влезли» в налог за 1 квартал, перенести на 2 квартал и уменьшить налог?

Дело в том, что налог при УСН не считается поквартально, он считается нарастающим итогом. Поэтому не бывает налога за 2, 3 или 4 квартал. Бывают авансовые платежи по налогу за 1 квартал, 1 полугодие, 9 месяцев и налог за год.

При расчете налога за 1 полугодие берутся доходы за 1 полугодие и взносы, уплаченные в этом полугодии. Поскольку 1 квартал входит в 1 полугодие, то, вне всяких сомнений, взносы, уплаченные в этом квартале, будут уменьшать авансовый платеж за 1 полугодие. И никаких «остатков» взносов от 1 квартала на 2 квартал переносить не нужно.

Например: вы уплатили фиксированные взносы в сумме 5000 рублей в 1 квартале, однако исчисленный авансовый платеж за 1 квартал составил всего 3000 руб., соответственно налог к уплате за 1 квартал составил 0 рублей. Взносы во 2 квартале уплачены не были, при расчете налога за 1 полугодие вы берете сумму 5000 рублей для уменьшения налога, потому что эта сумма взносов была уплачена в 1 полугодии. Не надо брать отдельно доход за 2 квартал и считать налог от него, это неверно и может привести к неправильному результату.

7. Можно ли уплатить взносы с доходов, превышающих 300 тыс. рублей за 2015 год в этом году и уменьшить на них налог? Или эти взносы надо уплачивать только по окончании 2015 года и уменьшать на них уже налог 2016 года?

Взносы с доходов, превышающих 300 тыс. рублей в год, вы можете уплачивать сразу, как только в году доход превысит 300 тысяч. Взносы можно платить частями, не обязательно одной суммой. Поскольку эти взносы являются фиксированными (см.п. 1 данной статьи), то они уменьшают налог того периода, в котором они уплачены. Поэтому, если вы уплатите взносы с доходов, превышающих 300 тыс. рублей в год, в 2015 году, то сможете уменьшить на эти взносы налог 2015 года.

Если у вас остались вопросы по расчету налога, то их можно задать на форуме в разделе «Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)».

Для расчета налога можно воспользоваться инструментом «Расчет платежей для налога УСН 6%».

[1] Статья 16 пункт 2 Федерального закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

[2] Пункт 2 статьи 16 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

[3] Пункт 3.1Статьи 346.21 Налогового кодекса РФ

[4] Подпункт 1 Пункта 2Статьи 346.32 Налогового кодекса РФ

[5] Письмо ФНС России от 20.03.2015 N ГД-3-3/1067@

[6] Минфин России от 01.09.2014 N 03-11-09/43646

Подписывайтесь на главное от «Клерка» на Яндекс.Дзен. Самый умиротворяющий бухгалтерский сервис.

www.klerk.ru