Декларация для налоговой на возврат налога

Оглавление:

Мы вернем ваш налог!

С помощью консультанта и не выходя из дома.

Верните свой налог!

По закону при покупке квартиры, оплаты лечения или обучения за прошедшие 3 года вы можете вернуть налог

3-НДФЛ до 650 000 ₽!

Декларацию заполнят за вас!

Налоговый консультант ответит на все ваши вопросы

или заполнит налоговую декларацию 3-НДФЛ за вас.

Сдайте через интернет!

Не теряйте время в очередях в налоговой. Мы поможем

вернуть налог онлайн — не выходя из дома!

Вычет при покупке жилья — до 650 000 ₽

До 260 000 рублей можно вернуть из своих налогов при покупке квартиры, а также до 390 000 рублей из уплаченных процентов по ипотеке. Поручите возврат налога при покупке жилья своему личному налоговому консультанту.

Налоговый вычет при лечении — до 15 600 ₽

Затраты вашей семьи на лечение можно ежегодно возвращать. Собирайте в течение года все чеки и справки по оплате за лечение. По итогам года сдаете декларацию 3-НДФЛ и получаете до 15 600 рублей за каждого члена семьи.

Налоговый вычет за обучение — до 15 600 ₽

При оплате за обучение в частной школе, в ВУЗе или в автошколе вы можете вернуть НДФЛ до 15 600 рублей в год. Соберите справки за обучение, чеки, заполните налоговую декларацию 3-НДФЛ и верните свой налог за обучение.

Инвестиционный вычет — до 52 000 ₽

Вы вправе вернуть до 52 000 рублей при открытии инвестиционного счета. Кроме того, ваш личный налоговый консультант поможет зачесть убытки прошлых лет на фондовом рынке либо финансовые результаты у разных брокеров.

«НДФЛка» помогает заполнить, скачать и сдать налоговую декларацию 3-НДФЛ в режиме онлайн за 2015, 2016 и 2017 года. В любой момент вам доступна бесплатная помощь в заполнении 3-НДФЛ от наших налоговых консультантов.

Сдача налоговой декларации 3-НДФЛ в 2018 году позволяет вернуть ваш налог. Сервис «НДФЛка» сотрудничает с Альфа-банком, Сбербанком, Банком Санкт-Петербург, Промсвязьбанк и лично поддержан Президентом России В.В. Путиным. Поручите возврат налога за 2017 год своему личному налоговому консультанту в сервисе «НДФЛка»!

ndflka.ru

Декларация по НДС в 2017-2018 годах — бланк и образец

Декларация по НДС в 2017 году обновилась, и, как показала практика сдачи отчета, далеко не все с этими новшествами разобрались. Не за горами новый отчетный период, который надо встретить во всеоружии. Мы расскажем, что нового в законодательстве по НДС, об актуальном бланке декларации, а также покажем, как быстро и безошибочно ее оформить.

Декларация по НДС за 1 квартал 2018 года — кто, куда и когда сдает

Согласно п. 5 ст. 174 и подп. 1 п. 5 ст. 173 НК РФ по НДС отчитываются компании и ИП (включая посредников), если они:

- не спецрежимники и осуществляли в отчетном квартале продажи с НДС;

- налоговые агенты;

- спецрежимники, освобожденные от НДС (ст. 145 НК РФ), в отчетном квартале выдававшие деловым партнерам счета-фактуры с НДС.

- Титульник и раздел 1 оформляют все, кто обязан отчитываться по НДС.

- Разделы 2–12, а также приложения к разделам 3, 8–9 оформляйте, только если у вас были соответствующие хозоперации. Если таковых не было, незаполненные листы к отчету не прикладывайте.

- Разделы 8–9 оформляют плательщики НДС, ведущие книги покупок и продаж. В листы 8–9 попадут все сведения из этих регистров, в т. ч. по корректировкам и исправлениям.

- Разделы 10–11 — для посредников, включая неплательщиков НДС. Эти листы идентичны разделам 8–9, однако информация для них берется из иного источника — журнала учета счетов-фактур.

- Раздел 12 — прерогатива неплательщиков НДС, оформляющих счета-фактуры с обозначенным строкой налогом. Те, кто не уплачивает налог (или освобожден от него), в случае выписки счета-фактуры с НДС представляют контролерам декларацию, состоящую из титула, разделов 1 и 12.

О том, кто по закону считается плательщиком налога, читайте в этом материале.

1 квартальный отчет 2018 года нужно успеть направить в налоговую по месту регистрации до 25 апреля включительно (это среда). «Обособки» его не сдают (п. 5 ст. 174 НК РФ).

Способ отправки — электронный. Выбор имеют только спецрежимники — налоговые агенты (из них исключительно те, численность сотрудников у которых за предшествующий год не превысила 100 человек и которые не выдавали и не получали счета-фактуры с НДС в качестве посредников).

О том, как подать декларацию при отсутствии возможности сдать ее электронно, читайте в статье «Как сдать отчет по НДС, если нет электронной отчетности?».

Электронно придется отправлять контролерам не только НДС-отчет, но и пояснения к нему. Об этом смотрите в публикациях:

Какой нужен бланк

Отчет формируют на том же бланке, на котором мы отчитывались за предшествующие 4 квартала 2017 года. Он утвержден приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 с учетом изменений, внесенных приказом ФНС РФ от 20.12.2016 № ММВ-7-3/696. Внесенные в него поправки действуют с 12.03.2017. Этот же бланк действителен для отчетности по налогу в 2018 году.

О том, каким последним корректировкам подверглась форма по НДС, рассказано в статьях:

И хотя новшеств немало, они носят больше технический характер (видоизменены штрихкоды и таблицы отчета, введены новые строчки и т. д.).

Подробнее о способах, сроках и форме сдачи отчетности по НДС читайте здесь.

Формируем отчетность по НДС за 1 квартал 2018 года

Вспомним основные правила:

О нюансах заполнения декларации за 1-й квартал 2018 года читайте здесь.

ВАЖНО! Оформляя отчет, проверьте, корректно ли указаны коды вида операций (КВО) в налоговых регистрах по НДС. Нестыковки в КВО, внесенных в книги покупок, продаж и журналы учета счетов-фактур, приведут к тому, что отчетность не пройдет форматно-логическую проверку и будет приравнена к несданной.

НДС-декларация — одна из самых сложных. Однако даже с серьезной проблемой можно справиться, если рядом есть компетентная поддержка профессионалов.

Разделы декларации по НДС за 1 квартал 2018 года вам помогут заполнить рекомендации наших экспертов:

А если вы практикуете раздельный учет, загляните сюда. Не забудьте перед отправкой отчета проверить корректность его заполнения, используя бухрегистры и контрольные соотношения, рекомендуемые ФНС. Иначе не исключено, что отчетность не будет принята, а налоговики не замедлят наложить штрафы.

Упрощенная или нулевая декларация — как правильно

Если в 1 квартале 2018 года у вас не было хозопераций, отражаемых в декларации по НДС, можно ее не оформлять, а вместо этого заполнить упрощенный отчет. Его форма введена приказом Минфина РФ от 10.07.2007 № 62н. Это рекомендуют сами чиновники (письмо Минфина РФ от 10.03.2010 № 03-07-08/64). Однако для того чтобы воспользоваться такой возможностью, необходимо соблюсти ряд условий.

О том, какие это условия, читайте в этой статье. А здесь вы найдете заполненный образец упрощенной декларации за 1-й квартал 2018 года.

ВАЖНО! Если необходимые условия не соблюдены, придется составлять нулевку по НДС. О том, как это сделать, расскажет наша публикация. Не забудьте, что за несдачу нулевого отчета тоже предусмотрена административная и налоговая ответственность.

Подходит время 1 декларационной кампании по НДС в 2018 году, а проблем меньше не становится. Давайте справляться с трудностями вместе! В нашей рубрике «Декларация НДС 2017-2018» вас всегда ждут актуальные материалы, а наши эксперты помогут разобраться с самыми каверзными вопросами. Вы сможете задать их через форму отправки сообщений, расположенную под каждой статьей, или на нашем профессиональном форуме. Мы ждем и профессионалов, и новичков!

nalog-nalog.ru

3-НДФЛ налоговая декларация по доходам физических лиц

(2017, 2016, 2015) подается в 2018 году

Ломаете голову с заполнением 3-НДФЛ? Ищете бланки 3-НДФЛ? Вас пугает мысль о подаче 3-НДФЛ? Всю информация по 3-НДФЛ вы можете найти здесь и избежать проблем.

В 2018 году подаются налоговые декларации 3-НДФЛ за 2017, 2016, 2015 гг.

Декларирование доходов в обязательном порядке осуществляется до 30 апреля года, следующего за отчетным. Подача 3-НДФЛ в добровольном порядке для получения социальных вычетов и имущественного налогового вычета при покупке жилья осуществляется в любое время в течение года.

Варианты заполнения 3-НДФЛ:

Форму 3-НДФЛ можно заполнять через бланки Excel для каждого года декларирования (долго и муторно)

[ см. «Налоговая декларация 3-НДФЛ» ]

Форму 3-НДФЛ можно заполнить в программе или через он-лайн сервисы

(более простой способ)

[ см. раздел «Программа или online- сервис» ]

Отчетный налоговый период

Утверждающий

нормативно-правовой акт по 3-НДФЛ

Ссылка на бланк

Excel

Варианты заполнения формы 3-НДФЛ без бланков

Возврат НДФЛ по декларациям до 2014 года теоретически возможен только в судебном порядке

Что такое форма 3-НДФЛ?

Налоговая декларация по налогу на доходы физических лиц по форме 3-НДФЛ является основным отчетным документом налогоплательщика — физического лица по налогу на доходы (НДФЛ).

Что же это за странная аббревиатура? Все довольно просто. Основным налогом для физических лиц в России является налог на доходы физических лиц (сокращенно — НДФЛ ). Ранее этот вид налога назывался » подоходным налогом «, но по инерции это название также применяется в обиходе как более удобное в речи. Форма декларации в качестве налоговой отчетности граждан и индивидуальных предпринимателей принята с индексом «3», т.е. 3-ндфл. Более часто граждане встречаются с формой справки о доходах физлица (2-НДФЛ), которая выдается обычно по месту работы.

В налоговой декларации 3-ндфл указываются паспортные данные, ИНН, адрес регистрации налогоплательщика, все доходы за год от различных источников, налоговые вычеты , фактически понесенные расходы (связанные с получением доходов). см. Исходные данные и документы для 3-ндфл.

Форм налоговой отчетности, касающихся физических лиц, в России существует четыре:

1-НДФЛ — карточка учета налога на доходы физических лиц по месту работы (заполняется работодателем);

2-НДФЛ — форма справки о доходах с места работы (заполняется работодателем);

3-НДФЛ — форма налоговой декларации по Налогу на Доходы Физических Лиц ( НДФЛ ), в т.ч. индивидуальных предпринимателей;

4-НДФЛ — форма декларации по налогу на доходы физических лиц, в которой налогоплательщики указывают сумму предполагаемого дохода от осуществления предпринимательской деятельности и занятия частной практикой в текущем налоговом периоде (подают вновь зарегистрированные индивидуальные предприниматели для уплаты авансового платежа по налогу). По доходам, не связанным с предпринимательством заполняется 3-НДФЛ.

Обязанность или право

Обязанность по заполнению декларации 3-НДФЛ возникает не у всех граждан, а только в определенных налоговых ситуациях . Основной критерий — это наличие дохода, с которого не удержан подоходный налог. Даже если налог к уплате не возникает по сделкам с имуществом, то все равно может потребоваться декларирование дохода по 3-ндфл и применение налоговых вычетов по заявлению налогоплательщика. Это необходимая формальность для того, чтобы отчитаться об отсутствии налоговой базы по налогу на доходы за конкретный год подачи 3-ндфл. Также обязанность предоставить 3-ндфл возникает в случае «прекращения выплат» после получения регулярных доходов (например, при сдаче в аренду недвижимости).

Сроки подачи налоговой декларации 3-НДФЛ

Срок подачи налоговой декларации 3-НДФЛ зависит от цели подачи (обязательной или добровольной). Если в прошедшем году получен доход от продажи имущества, подлежащего государственной регистрации, и/или с дохода не удержан подоходный налог (ндфл) , то налоговая декларация 3-ндфл подается в обязательном порядке.

Налоговая декларация 3-ндфл за прошедший год подается не позднее 30 апреля следующего года в случаях:

продажи недвижимости или их долей (квартиры, комнаты, дачи, земельного участка)

продажи доли в уставном капитале организации

продажи иного имущества

получении дохода (дивидендов) от иностранной организации

получении имущества по договору дарения (если указана стоимость)

получении страховых выплат

получении доходов, с которых не удержан подоходный налог

С 2009 отчетного года 3-НДЛФ не подается при продаже имущества (недвижимости, автомобиля, иного имущества)находившегося в собственности более 3-х лет.

В любое время в течение года может подаваться налоговая декларация 3-НДФЛ за прошедшие годы для возврата подоходного налога при заявлении налоговых вычетов (имущественный вычет с покупки жилья и процентов по ипотеке, а также социальные вычеты по расходам на обучение, лечение, лекарства, добровольное медицинское страхование, добровольное пенсионное страхование). Использование налоговых льгот через налоговые вычеты является правом налогоплательщика, но не является обязанностью. Поэтому формальных сроков для подачи налоговой декларации 3-ндфл в таких ситуациях не существует. Единственное ограничение — это срок перерасчета подоходного налога. Налоги пересчитываются налоговыми органами только за три последних завершившихся налоговых периода. Однако, после истечения 3-х лет, декларация 3-ндфл все равно может подаваться (налоговые органы не могут отказать в ее приеме).

Результат налоговой декларации 3-НДФЛ

Финансовый результат налоговой декларации 3-НДФЛ может различаться в зависимости от налоговой ситуации .

Вариант 1. По итогам налоговой декларации 3-ндфл подоходный налог к уплате не возникает. Это происходит при продаже имущества, когда налогооблагаемая база не возникает по таким доходам (срок владения более трех лет либо сумма имущественного вычета покрывает сумму дохода от продажи).

Вариант 2. Подоходный налог подлежит уплате (ставка налога зависит от характера дохода) по итогам налоговой декларации 3-ндфл.

Вариант 3. По итогам налоговой декларации 3-ндфл возникает возврат подоходного налога .

Существует несколько путей заполнения 3-НДФЛ:

ручным заполнение печатных бланков 3-НДФЛ,

заполнение на компьютере бланков 3-НДФЛ в Excel,

заполнение 3-НДФЛ в программе «Декларация» Федеральной налоговой службы (ФНС)

или заполнение он-лайн (см. раздел «Программа или online- сервис» );

заказ услуги по заполнению (см. Каталог компаний).

При рукописном заполнении и личной подаче налоговые инспекции рекомендуют заполнять декларацию 3-ндфл карандашом. После проверки инспектором декларация обводится ручкой. При необходимости вносятся исправления. На практике, мало кто самостоятельно заполняет декларацию 3-НДФЛ с первого раза без ошибок. Второй способ облегчает исправление листов декларации в Excel, но расчеты необходимо проводить самостоятельно, как и в первом случае. Третий вариант более предпочтителен. В программе вводятся только исходные данные, а все расчеты и листы декларации 3-НДФЛ генерируются автоматически. Однако при этом нужно освоить программу и на каждый год устанавливать свою программу. Он-лайн формы 3-НДФЛ более удобны и не требуют понимания программы — достаточно ввести последовательно исходные данные.

Форму 3-НДФЛ можно заполнить в программе или через он-лайн сервисы

[ см. раздел «Программа или online- сервис» ]

www.3-ndfl.net

Калькулятор декларации УСН

Содержание

Внимание! С 10 апреля 2016 года действует новая форма декларации УСН (приказ ФНС России от 26 февраля 2016 г. №ММВ-7-3/99@). Она действует для отчетности за 2015-2018 годы , а эту старую применять нельзя. В новой декларации для тех, кто на «Доходах», введены новые разделы — 2.1.2_1 и 2.1.2_2, а также ставку разбили по кварталам.

Регионы смогут с 2016 года снижать до 1 процента ставку налога УСН доходы. До 3 процентов — ставку УСН для «доходы минус расходы» (с 2017 по 2021 год).

У многих вызывает затруднения считать налог УСН вместе с вычетом ПФР и делить его по кварталам. Воспользуйтесь этой автоматизированной формой в Эксель (xls) с дополнительным страховым взносом ИП.

Данный калькулятор для деклараций подаваемых с 2014 года (за 2014-2018 годы). Для деклараций 10,11,12 и 13 года используйте старую форму декларации

Использование программы УСН бесплатно, без регистрации и без отправки СМС.

На сайте, в программе производится полный расчет всех показателей декларации УСН 2017-2018 года, с возможностью скачать заполненную форму КНД 1152017 в формате Excel, ту, что принимает налоговая. У меня самая свежая форма «Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (ФНС РФ: Приказ № ММВ-7-3/352@ от 04.07.14), действующая в 2017-2018 году.

Сервис может быть использован как пример и образец заполнения любой декларации по упрощенному налогу, а также для сверки показателей.

Также, из платных здесь можно рассчитать УСН и отправить через интернет (от 333 р./мес).

Налог УСН нужно округлять до рублей и оплачивать в рублях. Если сумма . 50, то нужно округлять в большую сторону.

Сервис гарантирует конфиденциальность. Для расчетов используются только цифры — никаких личных данных вводить не нужно.

Для нулевки вам необходим только титульный лист, разд_1.1., разд_2.1.1. В расчетах почти везде прочерки. Сумму, уплаченную в ПФР, при этом также не указывают, т.к. нельзя уменьшить налог, если налога нет.

Доходы-расходы

Для упрощенки доходы-расходы имеет смысл вписать расходы, т.к., если за год у предпринимателя расходы превысили доходы (убыток), то он вправе перенести целиком сумму убытка на следующий год, либо на один из следующих 10 лет.

Для нулевки вам необходим только титульный лист, разд_1.2., разд_2.2. В расчетах почти везде прочерки.

Актуальную нулевую УСН вы можете сформировать и отправить в ИФНС онлайн с помощью этого сервиса . При этом сделать вы это можете абсолютно бесплатно.

Калькулятор: УСН «Доходы»

Внимание, в декларации УСН отражаются начисленные(!) суммы УСН, т.е. те, которые вы должны заплатить (а не то, что вы (уплатили/не уплатили)). При этом оплаты налога, штрафа, пени вообще не отражают в декларации. А вот с суммами взносов уменьшающих налог УСН ситуация несколько иная — там тоже указываются начисленные суммы, но только те, что оплачены.

Ввод данных

Налог УСН в 4 кв. составит: 0 рублей (строка 100 разд 1.2.)(КБК 182 1 05 01021 01 1000 110)

Налоговая осталась должна по итогам года: 0 рублей (строка 110 разд 1.2.)

Минимальный налог составит: 0 рублей (строка 090)(КБК 182 1 05 01050 01 1000 110 — с 2017 года (при оплате за 16) этот КБК применять не надо, надо будет применять 182 1 05 01021 01 1000 110)

Образец новой формы УСН (Excel 216 кб.). Нужно заполнить самостоятельно. Она действует для отчетности за 2015-2018 годы

Как заполнять первую страницу (стр.1) смотрите в разделе ДОХОДЫ (по ссылке)

Расчет стр.7_Разд.2.2

Все цифры в декларации по правилам округляют до целых рублей.

Ниже показан расчет, заполнение декларации ЕНВД. Зеленым выделены ячейки, значения которых вы вводили выше

Раздел 2.2. Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)

Расчет стр.3_Разд.1.2

Раздел 1.2. Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика

Посчитать налог УСН с вычетом ПФР можно также с помощью файла-расчета Excel.

Не все страницы декларации нужно сдавать: раздел.1.1 и разд.2.1. нужно исключить. Уберите (удалите) эти страницы.

На УСН доходы-расходы разд.2.1.2_1 и разд.2.1.2_2 исключаются также всегда.

Раздел 3 если не заполняете, то тоже исключайте вообще страницу. Раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» заполняют налогоплательщики, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пунктах 1 и 2 статьи 251 Кодекса. В Отчет не включаются средства в виде субсидий автономным учреждениям.

При этом нумеровать вы сами должны вверху по порядку.

Скачать сам бланк декларации и заполнить его можно здесь: новая форма (Excel 216 кб.). Она действует для отчетности за 2015-2018 годы

Инструкция

Как заполнять декларацию по Упрощенке? Что писать в строках УСН?

приказом ФНС России

от 26.02.2016 N ММВ-7-3/99@

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ

В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

I. Состав налоговой декларации по налогу, уплачиваемому

1.1. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее — Декларация), заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с главой 26.2 Налогового кодекса Российской Федерации (далее — Кодекс).

1.2. Декларация состоит из:

Раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика» (далее — Раздел 1.1);

Раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика» (далее — Раздел 1.2);

Раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)» (далее — Раздел 2.1.1);

Раздела 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор» (далее — Раздел 2.1.2);

Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)» (далее — Раздел 2.2);

Раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» (далее — Раздел 3).

II. Общие требования к порядку заполнения Декларации

2.1. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

2.2. Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

например, для первой страницы — «001», для десятой страницы — «010».

2.3. При заполнении Декларации должны использоваться чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

Исключение составляют показатели, значением которых являются дата и ставка налога (%). Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для показателя ставка налога (%) используются два поля, разделенные знаком «.» («точка»). Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее — ИНН) организацией в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом «5024002119—«.

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

2.5. При заполнении Декларации в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее — КПП) организации в соответствии с пунктом 3.2 настоящего Порядка.

2.6. При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации.

В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения.

Если представляемая в налоговый орган Декларация не является Декларацией за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации» указываются прочерки.

В Разделах 1.1 и 1.2 Декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 33-2013 (далее — код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

III. Порядок заполнения Титульного листа Декларации

3.1. Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

3.2. При заполнении Титульного листа необходимо указать:

1) ИНН, а также КПП, который присвоен организации тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям предусмотрены в пункте 2.6 настоящего Порядка).

Для российской организации ИНН и КПП по месту нахождения организации указываются согласно:

— Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 27 ноября 1998 г. N ГБ-3-12/309 «Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 22.12.1998, регистрационный номер 1664) (далее — приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309) ,

Приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309 утратил силу в соответствии с пунктом 4 приказа МНС России от 3 марта 2004 г. N БГ-3-09/178 (зарегистрирован Министерством юстиции Российской Федерации 24.03.2004, регистрационный номер 5685).

— или Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 3 марта 2004 г. N БГ-3-09/178 «Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 24.03.2004, регистрационный номер 5685), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 5 ноября 2009 г. N 114н (зарегистрирован Министерством юстиции Российской Федерации 28.01.2010, регистрационный номер 16121), с изменениями, внесенными приказом ФНС России от 29.06.2012 N ММВ-7-6/435@ (зарегистрирован Министерством юстиции Российской Федерации 14.08.2012, регистрационный номер 25183) (далее — приказ МНС России от 3 марта 2004 г. N БГ-3-09/178),

— или Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по форме N 1-1-Учет, утвержденной приказом Федеральной налоговой службы от 1 декабря 2006 г. N САЭ-3-09/826@ «Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 27.12.2006, регистрационный номер 8683), с изменениями, внесенными приказами Федеральной налоговой службы от 16 июля 2008 г. N ММ-3-6/314@ (зарегистрирован Министерством юстиции Российской Федерации 31.07.2008, регистрационный номер 12064) и от 15 февраля 2010 г. N ММ-7-6/54@ (зарегистрирован Министерством юстиции Российской Федерации 23.03.2010, регистрационный номер 16695) (далее — приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@) ,

Приказы ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, от 16 июля 2008 г. N ММ-3-6/314@ и от 15 февраля 2010 г. N ММ-7-6/54@ утратили силу в соответствии с пунктом 4 приказа ФНС России от 11 августа 2011 г. N ЯК-7-6/488@ (зарегистрирован Министерством юстиции Российской Федерации 14.09.2011, регистрационный номер 21794).

— или Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения по форме N 1-1-Учет, утвержденной приказом Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@ «Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 14.09.2011, регистрационный номер 21794), с изменениями, внесенными приказом ФНС России от 31 января 2013 г. N ММВ-7-6/48@ (зарегистрирован Министерством юстиции Российской Федерации 25.02.2013, регистрационный номер 27284 (далее — приказ ФНС России от 11 августа 2011 г. N ЯК-7-6/488@);

ИНН и КПП по реквизиту «ИНН/КПП реорганизованной организации» указываются с учетом положений пункта 2.6 настоящего Порядка.

Для индивидуального предпринимателя указывается:

ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или согласно Свидетельству о постановке на учет физического лица в налоговом органе на территории Российской Федерации по форме N 2-1-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, или согласно Свидетельству о постановке на учет физического лица в налоговом органе по форме N 2-1-Учет, утвержденной приказом ФНС России от 11 августа 2011 г. N ЯК-7-6/488@;

2) номер корректировки.

При представлении в налоговый орган первичной Декларации в поле «номер корректировки» проставляется «0—«, при представлении уточненной Декларации — указывается номер корректировки (например, «1—«, «2—» и так далее);

3) налоговый период, за который представляется Декларация.

Коды налоговых периодов приведены в Приложении N 1 к настоящему Порядку;

4) отчетный год, за который представляется Декларация;

5) код налогового органа, в который представляется Декларация (согласно документам о постановке на учет в налоговом органе, приведенным в пункте 3.2 настоящего Порядка);

6) код места представления Декларации в налоговый орган по месту учета налогоплательщика согласно Приложению N 2 к настоящему Порядку;

7) полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество (здесь и далее по тексту отчество указывается при наличии) индивидуального предпринимателя;

8) код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД);

9) код формы реорганизации (ликвидации) организации в соответствии с Приложением N 3 к настоящему Порядку;

10) ИНН/КПП реорганизованной организации в соответствии с пунктом 2.6 настоящего Порядка;

11) номер контактного телефона налогоплательщика;

12) количество страниц, на которых составлена Декларация;

13) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

3.3. В разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» указывается:

1) в случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика или индивидуальным предпринимателем-налогоплательщиком — «1»; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика — «2»;

2) при представлении Декларации налогоплательщиком-организацией в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

3) при представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле «фамилия, имя, отчество полностью» не заполняется. Проставляется только личная подпись и дата подписания;

4) при представлении Декларации представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

5) при представлении Декларации представителем налогоплательщика — юридическим лицом в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации.

В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество полностью» и дата подписания;

6) в поле «Наименование документа, подтверждающего полномочия представителя» указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.4. Раздел «Заполняется работником налогового органа» содержит сведения о представлении Декларации:

1) способ представления Декларации (указывается код, определяющий способ представления Декларации согласно Приложению N 4 к настоящему Порядку);

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дату представления Декларации;

5) номер, под которым зарегистрирована Декларация;

6) фамилию и инициалы имени и отчества работника налогового органа, принявшего Декларацию;

7) подпись работника налогового органа, принявшего Декларацию.

IV. Порядок заполнения Раздела 1.1 «Сумма

налога (авансового платежа по налогу), уплачиваемого

в связи с применением упрощенной системы налогообложения

(объект налогообложения — доходы), подлежащая уплате

(уменьшению), по данным налогоплательщика» Декларации

4.1. Раздел 1.1 заполняют только налогоплательщики, объектом налогообложения у которых являются доходы.

4.2. По кодам строк 010, 030, 060, 090 «Код по ОКТМО» указывается код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту нахождения организации (по месту жительства индивидуального предпринимателя).

При заполнении реквизита «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, заполняются прочерками. Например, для восьмизначного кода по ОКТМО 12445698 в поле «Код по ОКТМО» записывается одиннадцатизначное значение «12445698—«.

При этом, реквизит «Код по ОКТМО» по коду строки 010 заполняется налогоплательщиком в обязательном порядке, а показатели по кодам строк 030, 060, 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя).

Если налогоплательщик не менял место постановки на учет в налоговом органе, по кодам строк 030, 060, 090 проставляется прочерк.

4.3. По коду строки 020 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого апреля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду строки определяют путем уменьшения суммы исчисленного авансового платежа по налогу за первый квартал (код строки 130 Раздела 2.1.1) на сумму уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса (код строки 140 Раздела 2.1.1).

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным пунктом 3.1 статьи 346.21 Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за первый квартал на сумму торгового сбора, уплаченного в течение первого квартала (строка 130 — строка 140) Раздела 2.1.1 — строка 160 Раздела 2.1.2). Данный показатель указывается, если его значение больше или равно нулю.

4.4. По коду строки 040 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого июля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы исчисленного авансового платежа по налогу за полугодие (код строки 131 Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса (код строки 141 Раздела 2.1.1), на сумму авансового платежа, указанную по коду строки 020 Раздела 1.1. Данный показатель указывается, если его значение больше или равно нулю.

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным пунктом 3.1 статьи 346.21 Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за полугодие на сумму торгового сбора, уплаченного в течение полугодия (строка 131 — строка 141) Раздела 2.1.1 — строка 161 Раздела 2.1.2 — строка 020). Данный показатель указывается, если его значение больше или равно нулю.

4.5. По коду строки 050 указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, к уменьшению по сроку не позднее двадцать пятого июля отчетного периода.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы авансового платежа по налогу, указанного по коду строки 020 Раздела 1.1 на сумму исчисленного авансового платежа за полугодие (код строки 131 Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса (код строки 141 Раздела 2.1.1), и суммы торгового сбора, уплаченного в течение полугодия (код строки 161 Раздела 2.1.2). Указанная строка заполняется при отрицательном значении разницы между суммой исчисленного авансового платежа по налогу за полугодие и суммой исчисленного авансового платежа по налогу за первый квартал (строка 131 — строка 141) Раздела 2.1.1 — строка 161 Раздела 2.1.2 — строка 020 Раздела 1.1

Последний налоговый период при реорганизации (ликвидации) организации

95 Последний налоговый период при переходе на иной режим налогообложения

Последний налоговый период при прекращении предпринимательской деятельности

Данный код также применяется для обозначения последнего налогового периода при прекращении деятельности в качестве индивидуального предпринимателя.

Данный код также применяется для обозначения последнего налогового периода при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения.

декларации по налогу, уплачиваемому

утвержденному приказом ФНС России

от «__» ________ 2016 г. N _____

МЕСТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ В НАЛОГОВЫЙ ОРГАН

120 По месту жительства индивидуального предпринимателя

210 По месту нахождения российской организации

215 По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком

в связи с применением упрощенной

КОДЫ ФОРМ РЕОРГАНИЗАЦИИ (ЛИКВИДАЦИИ) ОРГАНИЗАЦИИ

6 Разделение с одновременным присоединением

КОДЫ, ОПРЕДЕЛЯЮЩИЕ СПОСОБ ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ

01 На бумажном носителе (по почте)

02 На бумажном носителе (лично)

03 На бумажном носителе с дублированием на съемном носителе (лично)

04 По телекоммуникационным каналам связи с электронной подписью

08 На бумажном носителе с дублированием на съемном носителе (по почте)

09 На бумажном носителе с использованием штрих-кода (лично)

10 На бумажном носителе с использованием штрих-кода (по почте)

к Порядку заполнения налоговой

ИМУЩЕСТВА (В ТОМ ЧИСЛЕ ДЕНЕЖНЫХ СРЕДСТВ), РАБОТ, УСЛУГ,

ПОЛУЧЕННЫХ В РАМКАХ БЛАГОТВОРИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ,

ЦЕЛЕВЫХ ПОСТУПЛЕНИЙ, ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ

N п/п Наименование полученных целевых средств Код вида поступлений

1. Целевое финансирование в виде:

1.2 инвестиций, полученных при проведении инвестиционных конкурсов (торгов) в порядке, установленном законодательством Российской Федерации 020

1.3 инвестиций, полученных от иностранных инвесторов на финансирование капитальных вложений производственного назначения, при условии использования их в течение одного календарного года с момента получения 030

1.4 средств дольщиков и (или) инвесторов, аккумулированных на счетах организации-застройщика 040

1.5 средств, полученных из фондов поддержки научной, научно-технической, инновационной деятельности, созданных в соответствии с Федеральным законом от 23 августа 1996 г. N 127-ФЗ «О науке и государственной научно-технической политике» (Собрание законодательства Российской Федерации, 1996, N 35, ст. 4137; 2015, N 17, ст. 2475) (далее — Федеральный закон «О науке и государственной научно-технической политике»), на осуществление конкретных научных, научно-технических программ и проектов, инновационных проектов 060

1.6 средств, поступивших на формирование фондов поддержки научной, научно-технической, инновационной деятельности, созданных в соответствии с Федеральным законом «О науке и государственной научно-технической политике» 070

1.7 средств, получаемых медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, за оказание медицинских услуг застрахованным лицам от страховых организаций, осуществляющих обязательное медицинское страхование этих лиц 110

1.8 средств собственников помещений в многоквартирных домах, поступающих на счета осуществляющих управление многоквартирными домами товариществ собственников жилья, жилищных, жилищно-строительных кооперативов и иных специализированных потребительских кооперативов, управляющих организаций, а также на счета специализированных некоммерческих организаций, которые осуществляют деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах, на финансирование проведения ремонта, капитального ремонта общего имущества многоквартирных домов 112

2. Целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности:

2.1 взносы учредителей (участников, членов) 120

2.2 доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров 130

2.3 пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации 140

2.4 отчисления на формирование в установленном статьей 324 Налогового кодекса Российской Федерации (далее — Кодекс) порядке резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному кооперативу, садоводческому, садово-огородному, гаражно-строительному, жилищно-строительному кооперативам или иному специализированному потребительскому кооперативу их членами 141

2.5 целевые поступления на формирование фондов поддержки научной, научно-технической, инновационной деятельности, созданных в соответствии с Федеральным законом «О науке и государственной научно-технической политике» 150

2.6 имущество, имущественные права, переходящие некоммерческим организациям по завещанию в порядке наследования 160

2.7 средства, предоставленные на осуществление уставной деятельности некоммерческих организаций из:

федерального бюджета; 170

бюджетов субъектов Российской Федерации; 171

местных бюджетов; 172

бюджетов государственных внебюджетных фондов 173

2.8 средства и иное имущество, имущественные права, полученные на осуществление благотворительной деятельности 180

2.9 поступления от собственников созданным ими учреждениям 220

2.10 средства, поступившие профсоюзным организациям в соответствии с коллективными договорами (соглашениями) на проведение профсоюзными организациями социально-культурных и других мероприятий, предусмотренных их уставной деятельностью 260

2.11 средства, полученные структурными организациями Общероссийской общественно-государственной организации «Добровольное общество содействия армии, авиации и флоту России» (ДОСААФ России):

от федерального органа исполнительной власти, уполномоченного в области обороны; 270

другого органа исполнительной власти (кроме указанного по коду 270) по генеральному договору 271

2.12 целевые отчисления от организаций, входящих в структуру ДОСААФ России, используемые в соответствии с учредительными документами на подготовку в соответствии с законодательством Российской Федерации граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта 280

2.13 средства, полученные некоммерческими организациями безвозмездно на обеспечение ведения уставной деятельности, не связанной с предпринимательской деятельностью, от созданных ими в соответствии с законодательством Российской Федерации структурных подразделений (отделений), являющихся налогоплательщиками (далее — структурные подразделения (отделения), перечисленные структурными подразделениями (отделениями) за счет целевых поступлений, поступивших им на содержание и ведение уставной деятельности 281

2.14 средства, полученные структурными подразделениями (отделениями) от создавших их в соответствии с законодательством Российской Федерации некоммерческих организаций, перечисленные некоммерческими организациями за счет целевых поступлений, полученных ими на содержание и ведение уставной деятельности 282

2.15 имущество (включая денежные средства) и (или) имущественные права, которые получены религиозными организациями на осуществление уставной деятельности 290

2.16 денежные средства, недвижимое имущество, ценные бумаги, полученные некоммерческими организациями на формирование или пополнение целевого капитала, которые осуществляются в порядке, установленном Федеральным законом от 30 декабря 2006 г. N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 38; 2013, N 30, ст. 4084) (далее — Федеральный закон «О порядке формирования и использования целевого капитала некоммерческих организаций») 321

2.17 денежные средства, полученные некоммерческими организациями — собственниками целевого капитала от управляющих компаний, осуществляющих доверительное управление имуществом, составляющим целевой капитал, в соответствии с Федеральным законом «О порядке формирования и использования целевого капитала некоммерческих организаций» 322

2.18 денежные средства, полученные некоммерческими организациями от специализированных организаций управления целевым капиталом в соответствии с Федеральным законом «О порядке формирования и использования целевого капитала некоммерческих организаций» 323

2.19 имущественные права в виде права безвозмездного пользования государственным и муниципальным имуществом, полученные по решениям органов государственной власти и органов местного самоуправления некоммерческими организациями на ведение ими уставной деятельности 324

3. Средства и иное имущество, полученные в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом от 4 мая 1999 г. N 95-ФЗ «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации» (Собрание законодательства Российской Федерации, 1999, N 18, ст. 2221; 2008, N 30, ст. 3616) 340

4. Основные средства и нематериальные активы, безвозмездно полученные в соответствии с международными договорами Российской Федерации, а также в соответствии с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемые для производственных целей 350

5. Имущество, полученное государственными и муниципальными учреждениями по решению органов исполнительной власти 360

6. Имущество, безвозмездно полученное государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности 380

7. Основные средства, полученные организациями, входящими в структуру ДОСААФ России (при передаче их между двумя и более организациями, входящими в структуру ДОСААФ России), использованные на подготовку граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта в соответствии с законодательством Российской Федерации 390

8. Средства и иное имущество, полученные унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа 400

9. Имущество (включая денежные средства) и (или) имущественные права, полученные религиозной организацией в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения 410

10. Иные полученные целевые средства, не учитываемые при определении налоговой базы в соответствии со статьей 251 Кодекса

Вопрос-ответ

Какой срок сдачи декларации УСН?

Для ИП — до 30 апреля. Для организаций — до 31 марта. Для закрываемых компаний и ИП необходимо предоставить декларацию даже за неполный год.

Штраф за Декларацию УСН не в срок: «5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.». Т.е. если вы налог УСН заплатили, а декларацию не сдали, то штраф — 1000 рублей. Штрафы и пени в декларации не отображается. Калькулятор штрафа

Нужно ли ставить круглую печать?

Печать можно не ставить тем организациям, которые от неё отказались. ИП всегда мог печать не ставить.

Сшивать и заклеивать декларацию запрещено! «Не допускается скрепление листов Декларации, приводящее к порче бумажного носителя.» из правил.

Можно ли печатать на двух сторонах листа?

«Не допускается двусторонняя печать Декларации на бумажном носителе, приводящее к порче бумажного носителя.» из правил.

Где писать штрафы?

Расчеты по пеням и штрафам в декларации УСНО не отражаются.

Могу ли я отправить декларацию по почте?

С помощью этого сервиса можно подавать отчетность УСН и прочие декларации через интернет.

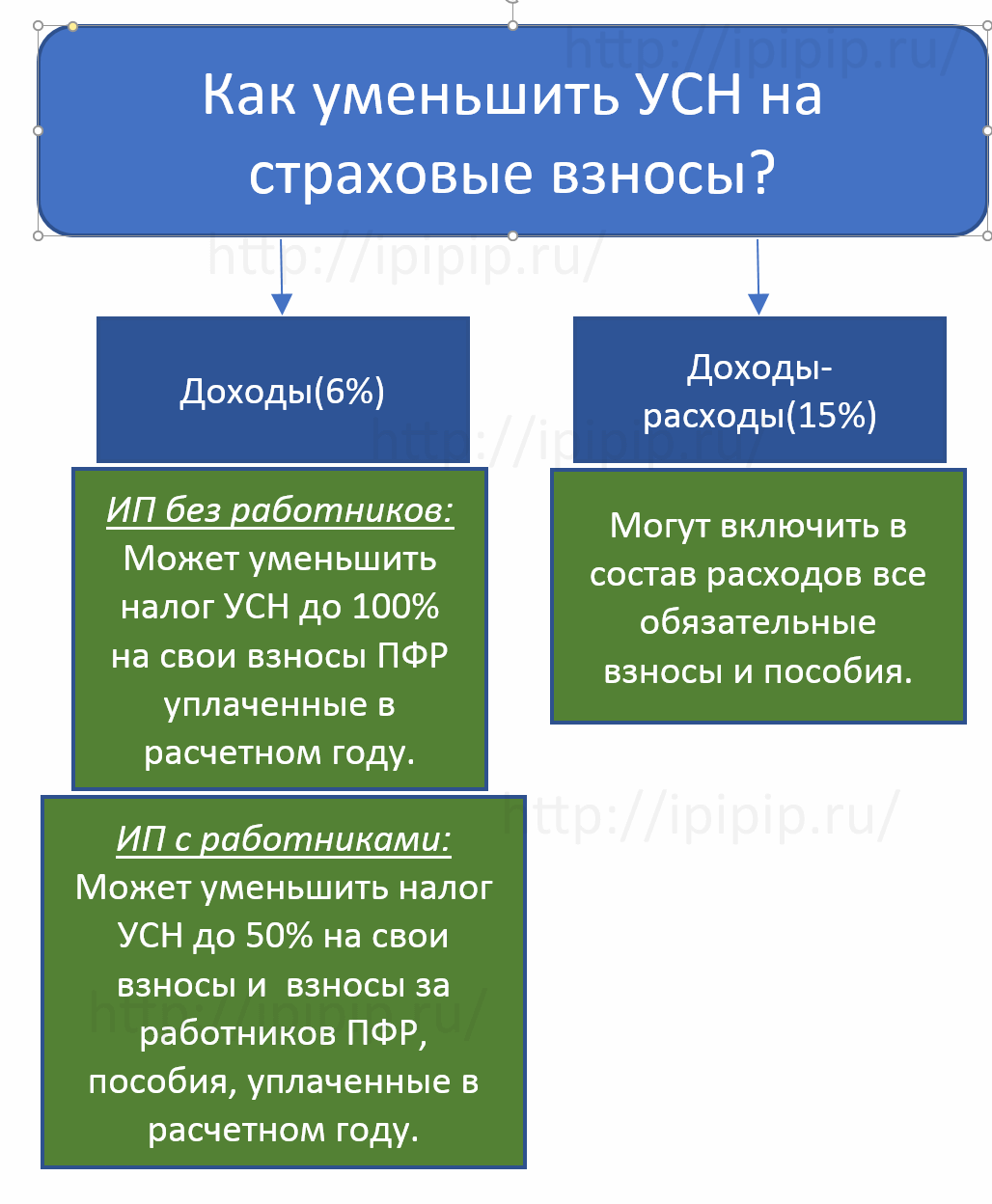

Как уменьшать налог?

УСН можно уменьшить на платежи в ПФР и ФСС (но не более,чем на 50 процентов для ООО и ИП с работниками).

ИП без работников могут уменьшать налог УСН до 100 % на взносы в ПФР и ФОМС.

Если ИП заплатит страховые платежи (за себя) раньше, это не страшно хоть в январе все.

А вот для УСН он может вычесть

за 1 кв — 1/4 от этой суммы (и должна быть уплачена до платежа авансового УСНО)

за полгода — 1/2 (и должна быть уплачена до платежа авансового УСНО)

за 9 месяцев — 3/4 (и должна быть уплачена до платежа авансового УСНО)

за год — всю сумму (и должна быть уплачена до подачи декларации УСН)

Если ИП заплатит все платежи в конце года, то тоже не страшно, вычет будет в конце, но тогда он не может делать вычеты из авансовых платежей и может получиться даже должок за налоговой.

Предусмотрены ли штрафы за предоставление нулевой декларации УСН?

За не сдачу вовремя нулевой декларации по упрощенке — штраф 1000 рублей.

Что делать, если я просрочил оплату налога УСН?

Вам нужно оплатить налог и пеню — калькулятор пени.

Сколько я должен уплатить налог УСН по итогам года?

Выйдет: Строка 100 данной декларации — сколько вы должны уплатить, либо Строка 110 — сколько вам должна налоговая

Нужна ли КДУиР?

Для УСН обязательно вести книгу учета доходов и расходов. Даже если доход нулевой. Однако, если у вас нет офиса и нет вероятности выездной проверки, то книгу можно не распечатывать, а распечатать, когда потребуют в налоговой, если потребуют.

КУДиР — образцы КУДИР нулевая, доходы, доходы расходы.

Заплатили больше?

Как можно подать отчетность через интернет?

С помощью этого сервиса можно подавать декларацию по упрощенке и прочую отчетность через интернет. Месяц бесплатно там даётся.

ipipip.ru