Договор купли продажи по ипотеки сбербанк 2018

Составление договора купли продажи квартиры по ипотеке Сбербанка самостоятельно

Договор купли продажи квартиры ипотека Сбербанк составить нужно правильно. Очень часто одна досадная ошибка приводит к затягиванию купли-продажи, ведь регистратор приостановит сделку.

А это порой — нервный стресс для участников договора. Ведь нарушаются все сроки и все планы по переезду. И не только у покупателя.

К тому же составление договора в этой сделке часто ложится на покупателя и все «шишки» и многочисленные звонки с «разборками» и упреками от продавца достаются ему.

Конечно не все болезненно воспринимают такое развитие ситуации, но лучше избежать потрясений. И во-время получить заветные ключи от новой квартиры.

Кстати, если вы выбрали электронную регистрацию сделки — договор купли-продажи вам обязан бесплатно составить менеджер по ипотечному кредитованию. С марта 2018 года специалисты составляют ДКП с помощью конструктора договоров.

Содержание статьи подробное:

Договор купли продажи квартиры ипотека Сбербанк

Часто покупатель наивно рассчитывает на помощь специалиста по ипотечному кредитованию. Но после подписания вами кредитного договора, которое произойдет до подписания договора купли-продажи, МИК ( менеджер по ипотечному кредитованию) теряет к вам интерес. Да и не входит в его обязанности сопровождение сделки купли-продажи.

Конечно проект договора купли-продажи юристы посмотрят, но только в части регистрации ипотеки в пользу банка.

И все! Ни кто ошибок в нем искать не будет.

Часто приостановки сделки из-за ошибок в Договоре купли-продажи по ипотеке Сбербанка бывают и у неопытных риэлторов.

Если у вас будет электронная регистрация от Сбербанка — уточните, не входит ли в эту услугу составление договора купли-продажи юристом банка.

Составить договор купли- продажи квартиры по ипотеке

Составить договор купли — продажи квартиры по ипотеке самостоятельно можно при наличии следующих документов:

Оценить риски оспоримой сделки вам придется самостоятельно. Ведь что произойдет с вашим правом собственности после погашения кредита банку абсолютно все-равно.

Напомню: если квартира принадлежит продавцам на праве общей долевой собственности или ее собственником (доли в праве) является несовершеннолетний или недееспособный — договор купли-продажи подлежит обязательному удостоверению у нотариуса и составляется его помощником.

Самостоятельное составление договора купли-продажи по ипотеке Сбербанка

Сегодня я записала для вас видео урок с построчным комментарием по составлению договора купли-продажи за счет средств Сбербанка.

Поскольку Сбербанк не составляет такой договор — у заемщиков есть потребность в консультации на эту тему.

Продолжительность урока более 18 минут. То есть очень подробно!

Актуальный шаблон прилагается.

Получить видео урок с консультацией специалиста по самостоятельному составление договора купли-продажи за счет кредитных средств можно здесь.

exspertrieltor.ru

Покупка дома под материнский капитал

Улучшение жилищных условий для большинства семей является самым важным вопросом. Именно поэтому наиболее популярным вложением средств материнского капитала является покупка жилья. Согласно ст. 10 закона от 29.12.2006 № 256-ФЗ, сертификат на маткапитал можно использовать в том числе на приобретение жилого дома (или его части, если она является самостоятельным жилым помещением). Воспользоваться этим направлением можно только после того, как вашему ребенку исполнится 3 года, если средства для покупки не берутся в долг в виде жилищного кредита или займа, в том числе обеспеченных ипотекой (в этом случае сертификат разрешается использовать, не дожидаясь достижения ребенком 3 лет).

Также нередко люди прибегают к обналичиванию сертификата через покупку дома в надежде заполучить средства материнского капитала на руки незаконным способом. Покупка ветхого или разрушенного жилья (часто вдали от города) используется мошенниками для незаконных действий по сговору с продавцом.

Необходимо понимать, что за 10 лет действия закона о материнском капитале правоохранительным органам уже не составляет особого труда разоблачить и пресечь эти противозаконные схемы. Поэтому при приобретении жилья действовать нужно исключительно в рамках закона. Желательно также воспользоваться услугами юриста для более быстрого и качественного достижения ожидаемого результата.

Можно ли купить дом по сертификату до 3 лет без ипотеки?

По общему правилу сертификат на маткапитал можно использовать по истечении 3 лет с момента получения на него права (п. 6 ст. 7 федерального закона от 29.12.2006 № 256-ФЗ). Досрочно направить материнский капитал на покупку жилого дома можно только в единственном случае: на уплату первоначального взноса или погашение кредита либо займа, полученного на приобретение жилого помещения, в том числе ипотечного кредита.

После того, как ребенку уже исполнилось 3 года, родители имеют право воспользоваться материнским капиталом на покупку дома без ипотеки, когда пожелают. В этом случае сделка происходит в максимально простой форме и предполагает минимальный пакет документов:

В случае использования сертификата до 3 лет сама сделка существенно усложняется из-за необходимости оформления ипотеки на приобретаемый дом. При этом важный момент заключается в том, что договор должен быть целевым, иными словами выдан на конкретную покупку жилья.

Однако есть и определенные преимущества покупки дома под маткапитал с ипотекой:

Сделка купли-продажи дома за материнский капитал

Покупка дома с использованием материнского капитала формально не сильно отличается от обычной сделки такого вида.

- Продавец жилья (физическое или юридическое лицо) в результате сделки осуществляет передачу права собственности (отчуждение) приобретаемого жилого дома по договору купли-продажи.

- На стороне покупателя могут выступать владелец сертификата единолично либо совместно с супругом (супругой) и детьми.

- Для оплаты обязательств покупателя по договору купли-продажи можно использовать:

- только средства материнского капитала;

- материнский сертификат с доплатой собственных средств;

- деньги, привлеченные для покупки дома по кредитному договору или договору займа на приобретение жилья, в отношении которого маткапитал можно использовать:

- для уплаты первоначального взноса;

- для погашения основного долга и уплаты процентов по кредиту.

- копия первой страницы сберкнижка, где указаны ФИО владельца и номер счета;

- справка из банка, подтверждающая наличие открытого счета в банке или договор банковского вклада (должно быть указано, что справка направлена именно в Пенсионный фонд, так как она нужна не только для подтверждения наличия счета, но и для проведения платежа);

- если сделка оформляется по договору купли-продажи с рассрочкой платежа — справку продавца о размерах остатка неуплаченной суммы по договору.

- жилой дом должен представлять собой отдельное здание, состоящее из комнат, предназначенных для непосредственного проживания, и помещений вспомогательного использования (для удовлетворения бытовых и иных нужд);

- он должен соответствовать санитарно-техническим требованиям, обеспечивающим возможность постоянного проживания в нем граждан:

- допускается отсутствие водопровода и канализации в одно- и двухэтажных домах в населенных пунктах без централизованных инженерных сетей (например, жилой дом в российской деревне);

- в газифицированных районах требуется наличие централизованного газоснабжения;

- в обязательном порядке требуется наличие следующих инженерных систем: электроосвещение, отопление и вентиляция;

- в обустроенных районах в доме предполагается наличие инженерных систем хозяйственно-питьевого и горячего водоснабжения, а также водоотведение.

- земля для индивидуального жилищного строительства (ИЖС) — для размещения индивидуального жилого дома, имеющего не более 3 этажей;

- для ведения личного подсобного хозяйства (ЛПХ) — для размещения жилого дома, не предназначенного для разделения на квартиры высотой не выше 3 этажей;

- земельный участок для блокированной жилой застройки — пригодный для размещения на нем жилого дома, имеющего общие стены с соседними жилыми домами, каждый из которых предназначен для проживания одной семьи и не подлежащий разделу на квартиры.

- личные средства покупателя в счет стоимости земли оплачиваются в момент подписания договора;

- окончательный расчет будет проводится путем безналичного перечисления материнского капитала из ПФР продавцу в счет стоимости жилого дома в течение 3-х месяцев после заключения договора купли-продажи (время указывается с запасом с учетом того, что Пенсионный фонд по закону может рассматривать заявление и перечислять деньги в срок не более 2 месяцев).

- напрямую по договору купли-продажи — после достижения ребенком возраста 3 лет;

- по ипотечному кредитному договору — если вы хотите использовать материнский капитал досрочно (не дожидаясь 3 лет).

В соответствии с Приказом Минэкономразвития РФ от 01.09.2014 года № 540 «Об утверждении классификатора видов разрешенного использования (ВРИ) земельных участков» сейчас жилой дом может размещаться на земельных участках, предназначенных для различных видов использования:

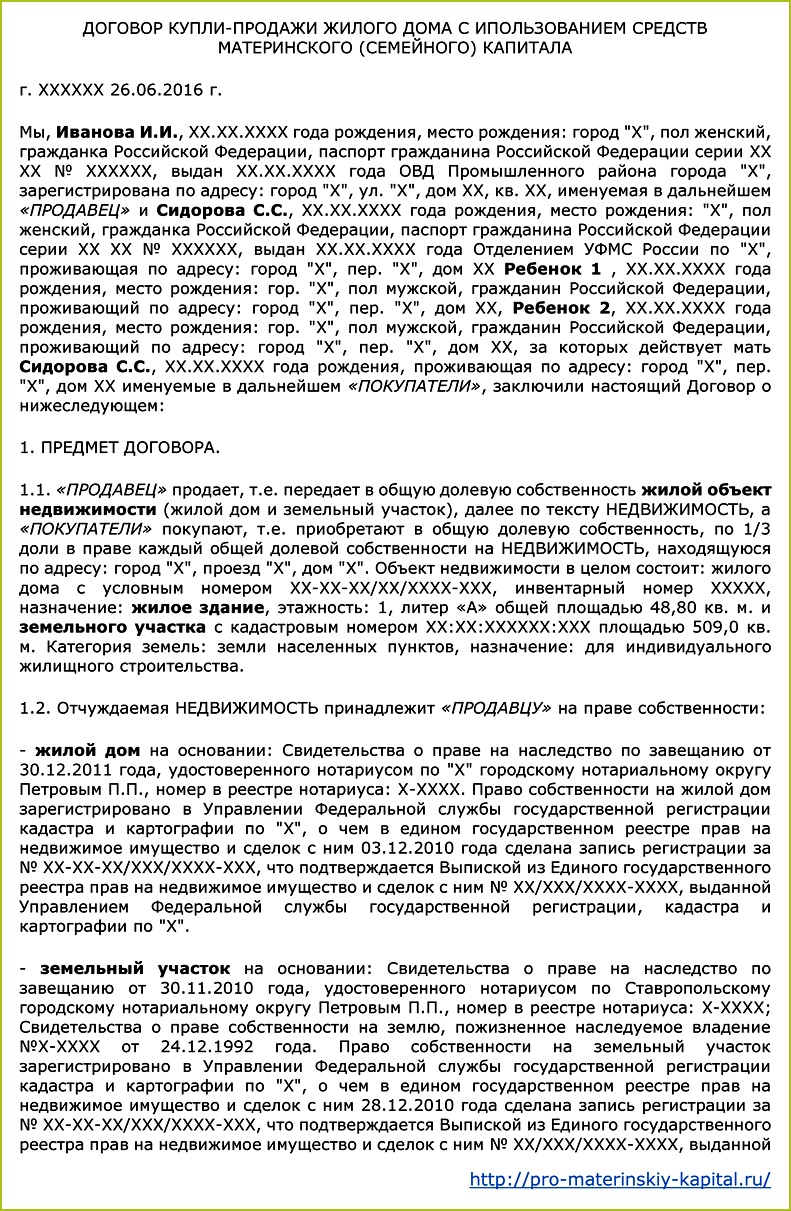

Договор купли-продажи дома (образец)

Главной особенностью договора купли-продажи дома за материнский капитал является то, что на момент приобретения дома покупатель не имеет на руках денежных средств для полной или частичной оплаты стоимости приобретаемого жилья. Для получения средств маткапитала (453 тыс. 026 руб. в 2017 году) покупатель должен обратиться после подписания договора купли-продажи в Пенсионный фонд с пакетом документов, который осуществляет перевод требуемой суммы денег на счет продавца. Фактически это подразумевает, что такая сделка предусматривает собой рассрочку платежа.

Ниже приводится образец договора купли-продажи жилого дома с использованием средств материнского капитала в качестве частичной оплаты общей суммы сделки, предполагающей также покупку земельного участка, на котором располагается строение. В договоре должны содержаться реквизиты банковского счета продавца жилья для безналичного перечисления средств мат. капитала Пенсионным фондом для оплаты обязательств покупателя (владельца сертификата).

В договоре должна быть указана общая сумма сделки с указанием, какие именно средства будут уплачиваться продавцу в счет стоимости дома и земельного участка. При этом:

В случае, если для оплаты сделки используется ипотека, договор составляется в обычном порядке, поскольку в этом случае сертификат используется не в расчете с продавцом, а для погашения обязательств перед банком (т.е. об этом будет содержаться отдельное положение только в кредитном договоре).

Как купить дом на материнский капитал (пошаговая инструкция)

Таким образом, купить жилой дом на средства материнского капитала можно двумя основными способами:

Для каждого из этих случаев ниже приводится подробная пошаговая инструкция.

По договору купли-продажи с использованием маткапитала

Нужно учесть, что банки чаще всего выдают кредиты на покупку квартир. Поэтому сделки по приобретению дома чаще всего осуществляются за счет собственных средств покупателей, и сертификат на материнский капитал для этого может стать существенным подспорьем (им можно оплатить даже 100% от стоимости жилья).

Первым шагом является поиск объекта недвижимости, подходящего вашей семье для комфортного проживания и отвечающего требованиям жилого помещения, покупку которого можно оплатить из средств материнского капитала. Лучше всего обратить внимание на рынок вторичного жилья, там можно найти подходящий дом.

Следует учесть один нюанс: для приобретения дома на средства из материнского капитала используется только безналичный расчет. Пенсионный фонд осуществляет переводы денежных средств из федерального бюджета на счет юридического или физического лица, который занимается реализацией недвижимости либо на счет жилищного кооператива.

В случае если вы хотите заключить договор купли-продажи недвижимости за счет материнского капитала без кредита, то стоит заранее учесть требования Пенсионного фонда. Если же вы приняли решение воспользоваться услугами банка (взять кредит с погашением из средств по сертификату), то договор купли-продажи будет составлен так же, как и при стандартном приобретении недвижимости по ипотеке (в этом случае расчеты материнским капиталом будут проводиться в рамках обязательств по кредитному договору с банком, а не с продавцом жилья).

Нужно будет представить справки от продавца:

Требования к дому и земельному участку

Согласно п. 3 ст. 10 федерального закона от 29.12.2006 № 256-ФЗ о материнском капитале, приобретаемый по сертификату дом должен находиться на территории Российской Федерации. Также он должен соответствовать статусу жилого помещения в соответствии с нормами ст. 15 Жилищного кодекса РФ и ч. 2 Постановления Правительства РФ от 28.01.2006 № 47:

Важно понимать, что жилой дом можно купить только с землей, на которой он располагается, однако приобрести земельный участок за средства материнского капитала по закону нельзя. Поэтому стоимость земли придется оплатить из собственных средств.

- обращение в Росреестр за регистрацией сделки и перехода права собственности — если в договоре не содержится положений о том, что право собственности на дом перейдет к покупателю только после полной выплаты цены договора;

- обращение в Пенсионный фонд (ПФР) с заявлением о распоряжении средствами материнского капитала — если договор купли-продажи составляется с рассрочкой платежа и содержит положение о том, что собственность на дом будет оформлена только после внесения полной оплаты.

- Обращение в ПФР с заявлением о перечислении средств маткапитала продавцу:

- после регистрации сделки в Росреестре и оформления покупателем собственности на дом;

- после подписания договора с продавцом, если в нем содержится пункт о рассрочке платежа и оформлении права собственности на владельца сертификата после полной оплаты.

- Пенсионный фонд рассматривает заявление и выносит решение о перечислении средств, обеспеченных сертификатом на материнский капитал, продавцу жилья. Деньги перечисляются по безналичному расчету на указанный в договоре банковский счет продавца (им может выступать как физическое, так и юридическое лицо — организация).

- личные документы владельца сертификата;

- свидетельство о браке и личные документы супруга — если он является участником сделки по приобретению жилья;

- нотариальное обязательство оформить жилье в собственность членов семьи (супруга и всех детей), если:

- они не являются участниками сделки по покупке дома, зарегистрированной в Росреестре, и право собственность на них будет оформляться уже после перечисления денег Пенсионным фондом;

- на момент обращения в ПФР не зарегистрирован переход права собственности покупателю в Росреестре (когда оформляется договор с рассрочкой платежа).

- копия договора купли-продажи дома:

- по которому уже проведена регистрация перехода права собственности через Росреестр (этот факт должен подтверждаться свидетельством о праве собственности или выпиской из ЕГРП);

- договор с положением о рассрочке платежа, которым предусматривается переход права собственности только после оплаты полной стоимости договора (к такому договору должна прикладываться справка продавца о размерах неоплаченного остатка от общей стоимости дома).

- в счет уплаты первоначального взноса — согласно требованиям п. 12 Постановления Правительства от 12.12.2007 № 862;

- на уплату основного долга и процентов по кредиту (за исключением штрафов за просрочку платежей в счет погашения обязательств) — с учетом положения п. 13 Постановления.

- после снятия обременения с жилого дома — если договором до момента полного погашения кредита предусмотрена ипотека в силу закона;

- после перечисления Пенсионным фондом денег банку — если такое положение не содержится.

- в договоре должно присутствовать указание всех основных сведений:

- данные об участниках сделки (владелец сертификата, его супруг и дети);

- характеристика и параметры жилья, регистрационные документы на него;

- размеры долей, преходящих в собственность от дарителя к одаряемым;

- долями жилья нужно наделить каждого ребенка, рожденного до момента исполнения нотариального обязательства, представленного в Пенсионный фонд при подаче заявления о распоряжении средствами сертификата, а не на момент получения и реализации права на материнский капитал.

- если владелец сертификата является единственным собственником, то он самостоятельно по одной дарственной может определить доли на всех остальных членов семьи;

- если по результатам сделки дом оформлен в собственность на обоих супругов, то каждый из них может подарить долю детям из своей части.

снижение ставки примерно на 1,5-2 пункта, по сравнению с обычным клиентом;

снижение ставки примерно на 1,5-2 пункта, по сравнению с обычным клиентом;- отсутствие комиссий за процедуру оформления;

- рассмотрение происходит в короткие сроки;

- возможность получить кредит, предоставив небольшой взнос.

- Если общий трудовой стаж составил не менее одного года.

- В Сбербанке сотрудник работает не менее полугода.

- Работник не был занесен в черный список сотрудников.

- При отсутствии непогашенных перед банками задолженностей, касающихся крупных сумм финансовых средств.

- На момент подачи заявки работнику уже исполнился двадцать один год.

- На момент погашения задолженности возраст не должен превышать отметку в 75 лет.

- количество иждивенцев;

- наличие просрочек по кредитам заемщика;

- просрочки, имеющиеся по кредитам у родственников обращающегося лица.

Возраст износа жилья. Ветхое строение не подойдет для ипотечного кредитования. Таким образом, максимальный срок дома может достигать 30 лет.

Возраст износа жилья. Ветхое строение не подойдет для ипотечного кредитования. Таким образом, максимальный срок дома может достигать 30 лет.- Фундамент дома должен быть выполнен из прочного материала, такого как железобетон или камень.

- Юридически чистая квартира подойдет в качестве залогового имущества, это подразумевает то, что в ней не должны быть прописаны несовершеннолетние и на жилплощади нет обременений.

- Площадь по габаритам должна отвечать определенным условиям, например, однокомнатная квартира не может быть меньше 32 квадратных метров. Особые указания существуют и для двух, а также трехкомнатных квартир.

- В жилье должны быть проведены коммуникации, такие как вода, электричество и прочие средства удобства граждан.

- паспорт РФ;

- справка, выдаваемая работодателем по форме 2-НДФЛ;

- заявление на получение ипотеки.

- Свидетельство о том, что вы имеете право собственности на квартиру, либо договор ренты, купли-продажи, дарения, долевого участия. Последний должен содержать все приложения и акт сдачи-приема объекта;

- Документы бюро технической инвентаризации, а именно: технический или кадастровый паспорт, если таковые имеются в наличии, пояснения к объекту, поэтажный план помещения;

- Реквизиты заемщика: для юридического лица – карточка с указанием реквизитов компании, для физического лица – паспорт (прописка и первый лист);

- Данные о наличии обременений объекта, к примеру, аресте и прочих ограничениях;

- Дополнительный список документов: свидетельство о смерти собственника (если жилое помещение передано в наследство), список квартир, подлежащих оценке (если их несколько), справка о дате постановки на бухучет, балансовой и остаточной стоимости квартиры – для юридических лиц.

- Данные о балконах и лоджиях;

- Метраж помещений;

- Общее состояние жилой площади;

- Высота потолков;

- Данные о том, что планировка квартиры соответствует отображенной в плане БТИ;

- Данные о системах водоснабжения, отопления, электроснабжения;

- Год возведения дома, материал его стен и вид перекрытий;

- Наличие парковки, этажей под домом;

- Данные о наличии неисправностей, различных дефектов объекта недвижимости, которые могут привести к проблемам в дальнейшем, необходимость в проведении ремонта и т.п.;

- Информация об общем состоянии дома, в котором находится квартира, его подъезда и фасада;

- Дальность нахождения станции метро;

- Стоимость одного квадратного метра;

- Информация об инфраструктуре;

- Схема проезда и фотографии оцениваемого объекта.

Если договором предусматривается переход права собственности на дом только после внесения полной оплаты (договор с рассрочкой платежа), то после получения продавцом средств материнского капитала и оплаты сделки в полном объеме необходимо провести регистрацию сделки в Росреестре в установленном законом порядке.

По кредитному договору при оформлении дома до 3 лет

Средства материнского капитала на покупку дома до 3 лет согласно ст. 10 закона от 29.12.2006 № 256-ФЗ могут быть перечислены только по кредитному договору (или договору займа) на приобретение жилья:

Если кредитным договором для обеспечения обязательств должника перед банком предусматривается оформление жилого дома под залог (ипотеку), то необходимо иметь также ипотечный договор, зарегистрированный в Росреестре.

В указанных случаях средства материнского капитала направляются в счет обязательств покупателя дома перед банком, поэтому договор купли-продажи дома с продавцом составляется по общим правилам оформления сделки в ипотеку и не содержит никаких особых положений касательно использования маткапитала.

Единственная особенность, которая связана с этим вариантом использования сертификата, состоит в необходимости исполнения нотариально заверенного обязательства оформить дом в общую собственность владельца сертификата, его супруга (при наличии) и всех детей в течение 6 месяцев:

Дарение доли дома детям по нотариальному обязательству

Оформление приобретенного дома в общую собственность супругов и детей по договору дарения является гражданско-правовой сделкой (согласно ст. 572 ГК РФ), в которой даритель (действующий собственник жилья, указанный в договоре купли-продажи при осуществлении сделки) безвозмездно передает имущественное право (долю жилого помещения) в собственность своих детей.

Строго образца договора дарения долей жилья между близкими родственниками законом не предусмотрено, однако существуют общие требования, которые нужно учесть:

Поэтому если семья на момент исполнения обязательства о выделении долей планирует рождение еще одного или нескольких детей и предполагает оформление дома в собственность в том числе на них, то целесообразно изначально выделять доли с учетом возможности их выделения на последующих детей.

В соответствии с п. 4 ст. 10 закона о материнском капитале доли в приобретенном с использованием сертификата жилом помещении собственник может определять самостоятельно (по договоренности с членами семьи). В законе не предусмотрены точные указания о размере определяемых долей по договору дарения долей детям. Однако на практике наиболее распространены следующие случаи:

Можно ли продать дом, купленный на материнский капитал?

Закон не запрещает последующую перепродажу дома, купленного с использованием материнского капитала, однако такие сделки будут существенно осложняться наличием в собственниках жилья детей, что предполагает осуществление сделки только с разрешения Органов опеки и попечительства, действующих в интересах несовершеннолетних.

Важно знать о том, что в случае если вы продаете дом, купленный на средства из материнского капитала и он находится в вашей собственности менее 3-х лет (касательно жилья, приобретенного с 01.01.2016 г. — менее 5 лет), то с полученного от продажи дохода придется заплатить подоходный налог 13% (в соответствии с налоговым законодательством при продаже жилья стоимостью до 1 млн руб. можно применить имущественный вычет, полностью освобождающий от необходимости уплаты налога).

В случае, если продаваемая недвижимость приобреталась в ипотеку, которая на время продажи еще не была погашена, то вам потребуется согласие банка не перевод обязательств на нового владельца. Только после того, как будут соблюдены все требования, вы можете получить согласие органов опеки на продажу старой недвижимости.

pro-materinskiy-kapital.ru

Легко ли получить ипотеку для сотрудников Сбербанка и зарплатных клиентов?

Сотрудники Сбербанка нуждаются в собственном жилье не меньше, чем люди, работающие в иных организациях.

Эта кредитная организация поощряет желание сотрудников в приобретении жилья за счет ипотечных средств и смягчает требования и условия проверки.

Рассмотрим подробнее в нашей статье все нюансы получения ипотеки для сотрудника Сбербанка.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 755-98-71 . Это быстро и бесплатно !

Сущность жилищного кредита для работников банка

Сбербанк предоставляет своим сотрудникам воспользоваться льготными условиями по ипотечному кредитованию. Для того чтобы подать заявку на рассмотрение, не нужно искать отделение, достаточно придти на работу и представить необходимые документы. Эта программа позволяет работникам Сбербанк быть уверенными в том, что у них есть некоторое преимущество, потому что они выбрали именно эту организацию для работы.

Особенности с преимуществами и недостатками

Решение взять ипотеку в той организации, где работает сотрудник, обусловлено лояльностью по отношению к нему со стороны Сбербанка. Это проявляется в следующих плюсах такой ипотеки:

Низкая ставка объясняется в первую очередь лояльностью и конечно проверкой платежеспособности заемщика, получающего заработанные деньги на карту Сбербанка. Банковская организация в таком случае может легко отследить возможность оплаты ипотечного долга.

Минусов у такого вида ипотеки мало, разве что то, что коллеги по работе будут в курсе планов по желанию оформить ипотечный кредит. Этот фактор может кого-то смущать, а некоторые сотрудники не скрывают желание получить квартиру и охотно предоставляют все требующиеся документы.

Поэтому брать кредит в той организации, где числится сотрудник, не только выгодно, но и разумно, поскольку шансы на одобрение значительно выше, чем в других организациях, занимающихся предоставлением ипотечного кредита.

Условия получения для зарплатных клиентов

Процентные ставки для тех клиентов, которые обладают зарплатными картами Сбербанка, значительно ниже, чем для тех, кто обратился за приобретением квартиры, при этом являясь клиентом стороннего банка.

Сотруднику Сбербанка важно определиться с типом приобретаемого жилья. Если покупку планируется совершить на вторичном рынке жилья, тогда ставка составит от 11,5%.

Для тех, кто желает воспользоваться кредитом на строящееся жилье, ставка будет отчисляться от 12 процентов. Окончательный размер ставки по процентам будет решаться ввиду учета стажа работы и заработной платы сотрудника.

Для тех, кто желает воспользоваться кредитом на строящееся жилье, ставка будет отчисляться от 12 процентов. Окончательный размер ставки по процентам будет решаться ввиду учета стажа работы и заработной платы сотрудника.Максимальная сумма, предоставленная в счет ипотеки, может достигать 15 миллионов рублей. Поэтому сотрудники получают бонус в виде относительно невысокой ставки и высокой суммы для займа. Максимальный срок ипотечного кредита может достигать 30 лет.

Требования к заемщику

Несмотря на то, что сотрудник числится в штате Сбербанка, он должен подходить под установленные критерии. В противном случае ему могут не одобрить кредит даже на льготных условиях.

Ипотечное кредитование предоставят лишь в том случае, если все условия соблюдены. К ним относят:

Помимо обязательных требований, предъявляемых к работнику, Сбербанк проверит следующие моменты:

Необходимые параметры покупаемой недвижимости

Банк не позволит приобрести ту недвижимость, которая не будет удовлетворять всем требованиям, установленным руководством. К ним относят:

Документы для оформления

Большинство документов хранятся у работодателя в отделе кадров, но некоторые из бумаг все же придется предоставить. Их нужно собрать в указанном объеме и доставить в то отделение, где будет подаваться заявка на ипотечный кредит.

Для займа по ипотеке работнику потребуются:

Существует некоторая особенность, касающаяся только женщин в структуре банка. Если во время подачи заявки работник пребывает в декретном отпуске, тогда льгота для специалиста не будет распространяться. Этот фактор необходимо учесть при обращении в банк.

Заполнение заявления

Заявление представляет собой анкету, составленную банком, в которой отражается информация о заемщике.

Заявление представляет собой анкету, составленную банком, в которой отражается информация о заемщике.Распечатать вопросы можно на сайте Сбербанка или получить в отделении. Заполнять рекомендуется четко и грамотно, чтобы у банка не осталось вопросов.

Это важно, поскольку именно анкета-заявление во многом определяет решение по кредитной заявке. Для работника, конечно, проще распечатать и заполнить эту информацию в офисе.

Процесс подачи бумаг

Подать документы на рассмотрение банка можно в ближайшем отделении. Для работников банка предпочтительно то отделение, где они работают. Менеджер проверит наличие всех бумаг и создаст заявку на ипотечный кредит. Рассмотрение будет происходить недолго, поскольку заявка касается зарплатного клиента, а потом придет ответ.

Страхование

Страхование по ипотеке – это важная часть для банка. Поскольку покупаемый объект недвижимости представляет собой залог перед банком, ему важно убедиться в сохранности и ликвидности квартиры или дома. Поэтому страхование объекта недвижимости – это обязательная процедура. Средняя стоимость этого вида страхования составляет 0,225% годовых.

Второй вид страхования приобретается по желанию и касается здоровья заемщика. Если с ним по непредвиденным обстоятельствам произойдет несчастный случай или летальный исход, тогда родственники смогут воспользоваться страхованием. Сумма такой страховки в Сбербанке составляет 1,99% годовых.

Одобрение и отказ

Если по заявке было принято положительное решение, зарплатный клиент продолжает оформление ипотечного кредита. Для сотрудника Сбербанка существует высокая вероятность того, что заявка будет одобрена.

Если по заявке было принято положительное решение, зарплатный клиент продолжает оформление ипотечного кредита. Для сотрудника Сбербанка существует высокая вероятность того, что заявка будет одобрена. Однако иногда даже занимаемое место в структуре банка не может помочь с одобрением. Это может быть связано с негативной кредитной историей или повышенной финансовой нагрузкой и непосильными платежами. Банк может отказать даже при неправильном заполнении документов.

Получение ипотеки от банка стало обыденным явлением, и большинство семей для приобретения жилья используют именно этот вид кредитования. Сотрудники банка могут пользоваться ипотечным кредитованием на особых условиях с предоставлением льгот и быстрым рассмотрением заявки. Поэтому у них есть некоторое преимущество перед другими заемщиками, которые пользуются ипотекой.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

svoe.guruОценка жилья при ипотеке в Сбербанке

Сбербанк России – один из ведущих банков, в который обращаются за получением ипотечного кредита. По всей стране в населенных пунктах сложно не найти филиалов организации. Популярность компании обусловлена ее стабильно успешной работой на протяжении долгого времени, гарантиями государства и низкими процентными ипотечными ставками.

Сбербанк России – один из ведущих банков, в который обращаются за получением ипотечного кредита. По всей стране в населенных пунктах сложно не найти филиалов организации. Популярность компании обусловлена ее стабильно успешной работой на протяжении долгого времени, гарантиями государства и низкими процентными ипотечными ставками.Обязательная процедура при займе денежных средств – оценка недвижимости для ипотеки в Сбербанке. Об этом и поговорим подробнее.

Зачем нужна оценка?

Оценка недвижимости для ипотеки в Сбербанке нужна для того, чтобы сотрудники компании могли определить размер суммы займа на ее приобретение. Зная рыночную стоимость имущества банки тем самым страхуют себя на случай возникновения форс-мажорных обстоятельств.

Если заемщик по каким-либо причинам не сможет выплачивать долг, банк продаст квартиру по заявленной цене и тем самым сумеет минимизировать потери или даже выиграть (в зависимости от ситуации на рынке недвижимости).

Процедуру определения цены оплачивает заемщик. Заниматься ей могут организации, имеющие соответствующие лицензии. Особенности оценки недвижимости по ипотеке и список организаций есть на сайте Сбербанка.

Почему банки сотрудничают с оценочными компаниями?

Оценка квартиры для Сбербанка ипотека от которого вас интересует, подразумевает участие в процессе трех сторон – оценщика, заемщика и банка. В плюсе остаются все. Заемщик получает необходимую сумму на приобретение жилища, банк уверен в том, что оценщик правильно учел все нюансы при определении цены на него.

Оценка квартиры для Сбербанка ипотека от которого вас интересует, подразумевает участие в процессе трех сторон – оценщика, заемщика и банка. В плюсе остаются все. Заемщик получает необходимую сумму на приобретение жилища, банк уверен в том, что оценщик правильно учел все нюансы при определении цены на него.Любая оплошность, выявленная в отчете, может повлечь за собой отказ в выдаче денежных средств. Поэтому только опытный оценщик, знающий требования того или иного кредитного учреждения сможет правильно подготовить отчетные документы и сэкономить время.

Независимая оценка недвижимого имущества для Сбербанка имеет свои нюансы. Не от каждой компании банк примет отчет к рассмотрению. Это надо учитывать заранее и выбирать фирмы только из того списка, что представлены на сайте организации. Они имеют аккредитацию и успешный опыт сотрудничества, знают все особенности и требования при проведении оценки и составлении отчета.

Работая с неаккредитованными компаниями вы рискуете потратить время и деньги впустую. Несмотря на то, что банк обязан принять отчет, на практике вы можете столкнуться с тем, что он будет несколько раз направляться на доработку.

Список документов для Сбербанка по оценке недвижимости

Процедура проведения оценки потребует от вас подготовки следующего пакета документов:

Процедура проведения оценки потребует от вас подготовки следующего пакета документов:Цена проведения оценочной процедуры в 2018 году – от 2500 до 3500 рублей. При выезде в регионы она может увеличиваться до 5000—6000 рублей. Время проведения – от 1 до 3 дней.

В отчете указывается следующая информация:

Видео: Тонкости оценки недвижимости для ипотечного кредитования

Когда вам необходима оценка жилья при ипотеке, Сбербанк обязательно выставит свои требования, которые должны быть отображены в отчете. Помните об этом. Сотрудничайте с аккредитованными компаниями для экономии времени, тогда все пройдет гладко и без эксцессов. В противном случае придется столкнуться с отправлением отчета на доработку и затягиванием процесса получения кредита.

ipoteka-expert.com

Смотрите так же:

Список необходимых документов в этих случаях будет незначительно отличаться согласно п. 6, п. 8 Постановления Правительства РФ от 12.12.2007 № 862: