Форма кнд налог на прибыль

Оглавление:

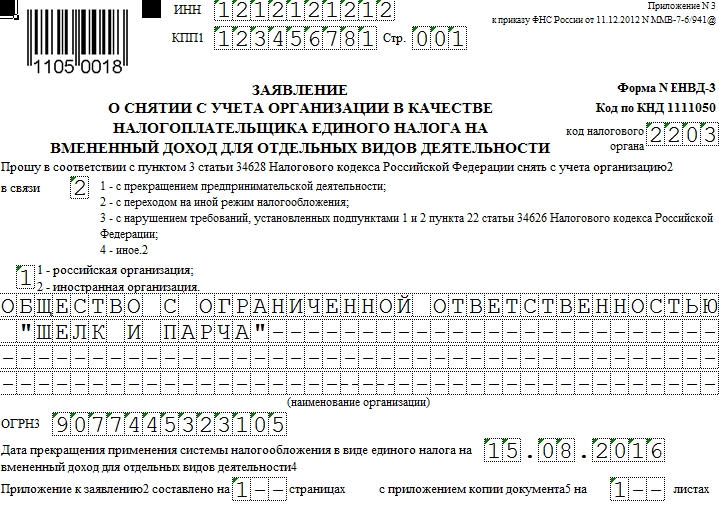

ЕНВД-3. Заявление о снятии с учёта организации как плательщика ЕНВД

В то время как форма ЕНВД-1 служит для постановки предприятия на учет с налогообложением по вмененному доходу, ЕНВД-3 применяется для прекращения действия этого регламента.

Образец заполнения и пустой бланк формы ЕНВД-3

Использование формы

Таким заявлением организация подтверждает свое намерение отказаться от ЕНВД. Причин может быть несколько, включая невозможность вести деятельность в спецрежиме (например, количество сотрудников превысило 100 человек) или переход на другой вариант налогообложения. Эти причины нужно будет указать согласно коду, приведенному в шапке.

Выход организации из режима ЕНВД осуществляется по заявлению. Форму следует подавать и в том случае, когда компания временно не ведет деятельность, так как исчезает причина для налогообложения по спецрежиму.

Особенности заполнения

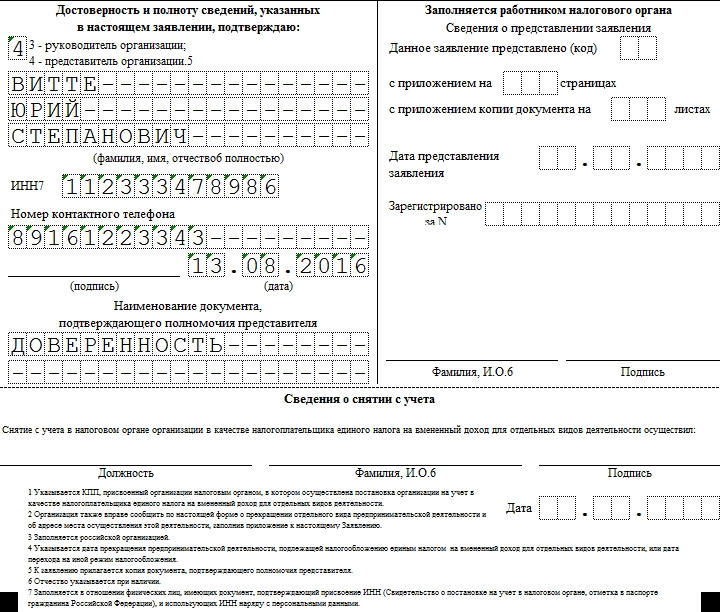

Налоговые органы принимают форму заполненную как вручную, так и в электронном виде. Для рукописного текста пользуйтесь черной или фиолетовой ручкой. В обоих случаях проверяйте, чтобы каждый символ находился в своей ячейке.

Недопустимы исправления, а также пустые поля за исключением тех, где нужен пробел. Когда название переносится на новую строку, перед ним нужна одна пустая клетка, как в примере.

Если форму подает не руководитель компании, а представитель, на него нужно заполнять соответствующие поля. В графе “Документ” предусмотрено только название — устав, доверенность и т.п. В случаях, когда у ответственного лица отсутствует отчество, эту строку оставляют пустой. У нас форма ЕНВД-3 подаётся доверенным лицом.

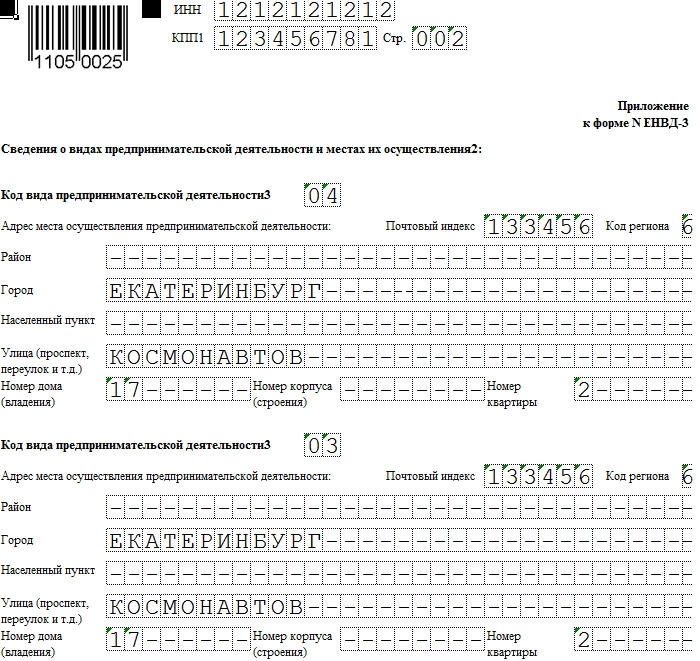

КПП должен соответствовать тому, что вы указали в ЕНВД-1. Если вы закрываете предприятие или переходите на другую налоговую ставку, количество видов деятельности может увеличиться. Для этого распечатайте 2 экземпляра приложения и внесите следующие (после третьей) услуги в ячейки на второй странице. Соответственно, поменяется и число страниц в документе, что отражено на титульной странице. У нас — 2 кода вида предпринимательской деятельности, и хватило одного листка приложения:

Сроки и особенности подачи

Как и другие формы этого типа, ЕНВД-3 нужно подавать в пятидневный срок. Он высчитывается от даты прекращения деятельности. Исключение — случаи, когда предприятие перестало соответствовать требованиям по “вмененке”. В этом случае нужно подавать в последний день месяца в текущем налоговом периоде.

Напоминаем, что если форму подает не руководитель организации, то к бланку прикладывается копия доверенности на лицо, сдающее ЕНВД-3. Дополнительно подается также копия квартального отчета.

Когда форма ЕНВД-3 не нужна

Не следует забывать, что это заявление рассчитано на организации. Соответственно, оно не подойдет для ИП. Таким предпринимателям нужно подавать форму ЕНВД-4.

Как выплачивается аванс — новые правила и порядок выплат

Отправить на почту

Как выплачивается аванс с учетом последних изменений в законодательстве? О том, как исчислить величину аванса, как и когда выплатить его работникам, какие санкции ожидают работодателя за невыплату аванса, пойдет речь в нашей статье.

Как правильно платить аванс в 2017-2018 годах согласно Трудовому кодексу?

Понятие «аванс» трудовым законодательством не закреплено. Поскольку работодатель обязан выплачивать своим сотрудникам заработную плату каждые полмесяца, то оплату первой половины месяца называют авансом.

Как выплачиваются авансы по ТК РФ? Конкретные сроки выплаты зарплаты и аванса в ТК РФ не установлены. Применяемые с 03.10.2016 новые правила выплаты аванса в 2017 году ограничили срок выплат 15 календарными днями с даты окончания периода, за который зарплата начислена (ст. 136 ТК РФ). При этом ТК не запрещает производить выплату аванса чаще, чем каждые полмесяца, например, 3 раза в месяц (каждую декаду) или 1 раз в неделю. Работодатель самостоятельно устанавливает точные даты выплаты исчисленного сотрудникам дохода во внутренних локальных нормативных актах:

Таким образом, согласно новым правилам выплаты аванса срок для выдачи зарплаты за первую половину месяца может быть установлен в один из дней с 16-го по 30-е (31-е) число, а для окончательного расчета — с 1-го по 15-е число месяца (письмо Минтруда России от 21.09.2016 № 14-1/В-911). При этом установление переменного периода для перечисления исчисленного сотруднику дохода, например с формулировкой «зарплата выплачивается с 1-е по 10-е число» или «…не позднее 10-го числа», считается нарушением требований ТК, поскольку работодатель обязан установить конкретную дату выдачи (п. 3 письма Минтруда от 28.11.2013 № 14-2-242).

ВАЖНО! Установление сроков выплаты зарплаты на 15-е число и аванса на 30-е число считается небезопасным из-за необходимости исчисления и удержания НДФЛ.

Разберем, как платится аванс и когда необходимо удержать с него НДФЛ.

НДФЛ при выдаче аванса сотрудникам

В общем случае с аванса удерживать НДФЛ не нужно. На это не раз указывали госведомства (письма Минфина РФ от 13.07.2017 № 03-04-05/44802, ФНС от 29.04.2016 № БС-4-11/7893, от 24.03.2016 № БС-4-11/4999). Обосновывают свою точку зрения чиновники следующим образом:

Следовательно, удерживать НДФЛ нужно только при окончательном расчете с работником за отработанный месяц.

Но если дата выплаты аванса установлена на 30-е число и оно является последним днем месяца, не исключены проблемы, т. к. налоговики могут признать последний день месяца датой фактического получения дохода. Однако Минфин и судебные органы считают такой подход неправомерным (письмо Минфина от 23.11.2016 № 03-04-06/69181 и определение ВС от 11.05.2016 № 309-КГ16-1804).

Также неудобной будет дата выплаты аванса за 1-ю половину месяца, установленная на 15-е число месяца, т. к. работодатель обязан выдать 2-ю часть зарплаты 30-го числа текущего месяца. Но табели за отработанное сотрудниками время попадут в бухгалтерию не ранее 1-го числа следующего месяца. Следовательно, бухгалтер просто физически не сможет рассчитать зарплату и выплатить ее работникам 30-го числа.

ВНИМАНИЕ! Если при выплате аванса НДФЛ был удержан и уплачен в бюджет, работодателю придется возвращать перечисленную сумму на расчетный счет, поскольку она не считается налогом. А налоговый агент (которым в данном случае выступает работодатель) не вправе перечислять собственные средства в счет уплаты НДФЛ (п. 9 ст. 226 НК РФ). На это указывает Минфин в письме от 25.07.2014 № БС-4-11-14507@.

В каких случаях НДФЛ удерживается с аванса, узнайте здесь.

А о том, как правильно отразить аванс в форме 6-НДФЛ (нюансы), читайте в этом материале.

Способы назначения аванса

Алгоритм назначения аванса также не установлен законодательно и определяется самим работодателем. Различные ведомства в своих письмах рекомендуют определять величину аванса пропорционально отработанному работником времени (письма Минтруда от 10.08.2017 № 14-1/В-725 и Роструда от 26.09.2016 № Т3/5802-6-1).

При этом, по мнению чиновников, в сумму аванса следует включать ряд компенсационных и стимулирующих надбавок, например за выслугу или за работу в ночное время. А вот премиальные, которые зависят от достижения плановых показателей, а также компенсационные выплаты, исчисляемые после выполнения месячной нормы рабочего времени, в расчет аванса не включаются. Примером таких компенсаций выступают выплаты за сверхурочную работу или работу в нерабочие дни.

Таким образом, чиновники предлагают исчислять величину заработной платы 2 раза в месяц, учитывая фактически выполненный объем работ или отработанное каждым сотрудником время. Формула для расчета аванса в данном случае выглядит следующим образом:

А = Зп ÷ Кнд × Кфд,

Кнд — нормативное количество рабочих дней;

Кфд — фактически отработанное количество дней.

В ООО «Альтернатива» установлен срок выплаты аванса на 16-е число каждого месяца, исходя из фактически отработанного каждым сотрудником времени. Согласно табелю, сотрудники отдела продаж работали следующее количество времени:

Количество отработанных дней за 1-ю половину ноября 2017 года

Сумма аванса, руб.

Расчет суммы аванса

Директор отдела продаж

7 (3 дня был в отпуске без сохранения з/платы)

Логист (внутреннее совмещение)

Менеджер по продажам

Сотрудник Бушмин А. В. 5 дней совмещал должность менеджера по продажам и логиста, а потому получит аванс за 2 должности.

Артемов Л. Е. 3 дня находился в отпуске за свой счет. Следовательно, за эти дни ему аванс не положен.

Менеджер Гордиенко Т. Е. аванс не получит, т. к. находился в очередном отпуске.

Такой подход к исчислению аванса довольно время- и трудозатратен, его могут выбрать лишь малые предприятия с небольшим штатом сотрудников. Как правило, крупные компании устанавливают фиксированный аванс. Рассмотрим алгоритм расчета и правила выплаты авансав фиксированном размере.

Как рассчитать величину фиксированного аванса?

Фиксированная величина для аванса может быть установлена:

Выплачивая аванс в фиксированной сумме, например 10 000 руб., работодатель сильно рискует. Риск обусловлен тем, что аванс в неизменной сумме работодатель обязан выплатить вне зависимости от того работал ли сотрудник или находился, например на больничном. Также по итогам месяца величина всей зарплаты может оказаться меньше выплаченного аванса. Поэтому первый вариант оплаты аванса работодатели выбирают редко.

Наиболее распространен вариант определения величины аванса в процентном отношении к окладу. Поскольку Минздравсоцразвития указывает на то, что величина аванса и зарплаты должны быть примерно равны (письмо от 25.02.2009 № 22-2-709), то работодатели, как правило, устанавливают аванс в размере 40–50% от величины оклада. Но если размер аванса установлен в ½ от суммы заработка, то зарплаты за первую и вторую половины месяца будут сильно отличаться. Рассмотрим на примере.

Сотруднику установлен оклад в 40 000 руб. Сумма НДФЛ составит 5 200 руб. (40 000 × 13%)

16 000 (40 000 × 40%)

18 800 (40 000 – 5 200 – 16 000)

20 000 (40 000 × 50%)

14 800 (40 000 – 5 200 – 20 000)

Как видно из примера, сумма зарплаты за месяц при выплате аванса в размере 50% существенно меньше, чем сумма самого аванса.

Как платить аванс в 2018 году, работодатель решает самостоятельно. Мы рекомендуем установить аванс в 40% от суммы заработка с корреляцией на фактически отработанное время: к дате выплаты аванса бухгалтеру предоставляются табеля отработанного работниками времени, и сумма зарплаты за 1-ю половину месяца корректируется на отработанное количество дней.

Рассмотрим порядок расчета такого аванса на примере менеджера Артемова Л. Е.

Оклад работника — 25 000 руб. Рассчитаем аванс исходя из 40% от оклада и корреляции за фактически отработанное время.

Плановая величина аванса — 10 000 руб. (25 000 × 40%).

Но поскольку сотрудник отработал 7 дней вместо 10, сумма аванса к выдаче составит 7 000 руб. (10 000 ÷ 10 × 7).

Как выдается аванс за первую половину месяца?

Трудовой кодекс нюансы выплаты аванса не регламентирует.

Порядок выдачи аванса по заработной плате ничем не отличается от выплаты зарплаты за месяц:

Аванс также может быть выплачен на банковскую карту сотрудника. Перед этим работодатель должен получить от сотрудника письменное согласие на получение зарплаты на банковский счет.

Проводка при выплате аванса работнику на карту выглядит так: Дт 70 Кт 51.

Как вести учет зарплаты в бухучете, см. здесь.

ВНИМАНИЕ! Работник вправе изменить кредитную организацию, уведомив об этом работодателя не позднее чем за 5 дней до даты выплаты денежных средств (п. 4 ст. 136 НК РФ).

Можно ли выдать аванс раньше установленного срока?

Выплата аванса в строго оговоренные локальными актами работодателя сроки не всегда возможна, поскольку иногда даты выдачи аванса или зарплаты попадают на выходные или нерабочие дни. И тогда работодатель обязан выплатить зарплату накануне. Например, в организации установлена дата выплаты зарплаты на 5-е число каждого месяца, а 05.11.2017 выпадает на воскресный день. Как выдается аванс в этом случае? Работодатель обязан рассчитаться с работниками в пятницу, 03.11.2017.

Возможна ситуация, когда работодатель решит выплатить аванс заранее в не установленную для этого мероприятия дату. ТК не содержит ограничений на досрочную выплату аванса или зарплаты. Но трудинспекция при проверке может посчитать такой метод нарушением, поскольку формально срок до следующей выплаты зарплаты будет больше, чем полмесяца. Поэтому при выдаче аванса лучше придерживаться установленных сроков.

Можно ли выплатить аванс раньше установленного срока по заявлению работника? Как уже было отмечено выше, прямого запрета ТК не содержит. Но ответ на данный вопрос зависит от величины запрашиваемого сотрудником аванса.

Если работник при зарплате в 30 000 руб. просит выдать ему 100 000 руб. в счет будущей зарплаты, то, во-первых, работодатель несет высокие риски, ведь сотрудник может уволиться, не отдав всю сумму. Во-вторых, трудинспекция может оштрафовать за нарушение требования о выдаче зарплаты каждые полмесяца. А с налоговиками, скорее всего, возникнет спор о сроках и порядке уплаты НДФЛ.

При выдаче аванса, как мы уже выяснили, НДФЛ не удерживается. А если по итогам месяца зарплаты к выплате не будет, то и НДФЛ удерживать будет не из чего. Также налоговики могут расценить выплаченный аванс как беспроцентный заем и начислить сотруднику НДФЛ по ставке 35% от экономии на процентах. А организации выставят штраф за невыполнение обязанности налогового агента.

Как правильно отразить досрочную зарплату в 6-НДФЛ, читайте здесь.

Ответственность за невыдачу или несвоевременную выплату аванса

Выплата аванса позже установленного локальными нормативами срока (или невыплата аванса вообще) подпадает под действие ст. 142 ТК РФ, согласно которой работодатель и должностные лица несут административную ответственность по п. 6 ст. 5.27 КоАП:

ВАЖНО! Работодатель будет оштрафован за невыплату аванса даже в том случае, когда у него есть письменное заявление работника о выплате заработной платы 1 раз в месяц, т. к. такой подход противоречит ст. 136 ТК РФ.

Кроме того, за несвоевременную выплату заработной платы, включая аванс, работодатель понесет материальную ответственность в виде компенсации за каждый день задержки в размере 1/150 от ключевой ставки ЦБ (ст. 236 ТК РФ).

Заработная плата должна выплачиваться работникам 2 раза в месяц: с 16-го по 30-е число — авансовая часть, с 1-го по 15-е число — итоговая часть заработной платы. Сроки выплаты аванса, а также алгоритм его исчисления устанавливаются работодателем самостоятельно. При выплате аванса удерживать и перечислять НДФЛ в бюджет не нужно.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Кто и в каких случаях является иностранным налоговым агентом?

Когда объект, получающий доход не зарегистрирован как налогоплательщик, обязательства его по уплате налогов перед бюджетом несет лицо производящее оплату (это касается как физических, так и юридических лиц с обеих сторон процесса). Плательщик налога в данном случае считается налоговым агентом, или для зарубежных компаний – иностранным налоговым агентом.

Кто такой иностранный налоговый агент

Зарегистрированная за границей организация, но имеющая свое постоянное представительство на нашей территории, признается иностранным налоговым агентом. Тогда она обязана исчислять и оплачивать налоги на суммы, перечисленные иностранным гражданам или компаниям, не имеющим официальной регистрации в РФ.

Нормативное регулирование

Законодательно данный статус и требования к его обладателям закреплены в:

Виды деятельности

Список видов деятельности и налогооблагаемых доходов, по которому иностранному налоговому агенту необходимо выполнять свои функции, выглядит так:

Расчет налогов

Так объектом выплат как для иностранного налогового агента не считаются:

В некоторых случаях у налогового агента возникает необходимость по уплате НДС. Это когда:

Документами, подтверждающими состоявшуюся сделку, являются:

Отчеты в налоговую при выплате ИА

Для учета сумм налогов, выплаченных иностранными налоговыми агентами, приказом по ФНС утверждена форма КНД 1151056. Подается отчет по месту регистрации агента, по отчетным периодам, когда иностранные организации получили свой доход:

Данная форма состоит из 4-х частей:

Счет-фактура иностранного налогового агента в 1С:Бухгалтерии 8 показана в видео ниже:

При удержании и дальнейшем перечислении налога в ФНС бухгалтерия делает следующие проводки.

- Дт60/Кт68 – удержание налога.

- Дт60/Кт52 – перечисление оплаты партнеру.

- Дт68/Кт51 – выплаты в бюджет.

- Дт62/Кт76 – реализация товаров инофирмы.

- Дт51/Кт62 – получение денег от реализации.

- Дт76/Кт68 – удержание НДС при оплате товара иностранной компании.

- Дт76/Кт52 – оплата за вычетом НДС.

- Дт68/Кт51 – перечисление суммы удержанного налога в бюджет.

- на праве собственности;

- получившие их в пожизненное пользование;

- находящихся в пожизненном наследуемом владении.

- Кадастровую стоимость (информация есть на сайте Росреестра).

- Долю владельца в правах на данный участок.

- Коэффициент владения (если участок находится в собственности неполный год).

- обратиться в ФНС по мету жительства;

- создать личный кабинет на официальном сайте налоговой;

- Единый портал госуслуг предоставляет и эти сведения;

- для должников, на которых подали в суд, информация содержится на сайте судебных приставов.

uriston.com

КБК для уплаты земельного налога

КБК для уплаты пени по земельному налогу

Важные моменты по земельному налогу

Земельный налог является местным, поэтому получить его должен непременно бюджет соответствующей региональной единицы. Его должны оплачивать собственники земельных участков:

СПРАВКА! К арендаторам и тем, кто пользуется землей безвозмездно на срочной основе, этот налог не относится.

Как считают земельный налог

Чтобы определить налоговую базу, нужно знать следующие характеристики земельного участка, подвергающегося налогообложению:

Все эти данные перемножаются на налоговую ставку, которая зависит от воли региональных властей.

Уведомление физических лиц

Физическим лицам все посчитает налоговый орган и направит уведомление по месту жительства с апреля по сентябрь. Оплатить полученное извещение нужно до начала октября.

ВНИМАНИЕ! Если вы обнаружили, что налоговое уведомление в чем-то ошибочно, нужно заполнить бланк заявления, которое вам пришлют вместе с уведомлением, и направить его в налоговую для уточнения и перерасчета. Когда налоговая все проверит, она пришлет вам новое уведомление.

Если этот документ задержится, потеряется или по еще каким-то причинам не попадет к адресату, не думайте, что земельный налог можно не платить – закон обязывает физлиц в таких случаях самостоятельно обратиться в налоговую, если, конечно, не хотите познакомиться со штрафами и пенями.

Как узнать, должны ли вы налоговой

Чтобы прояснить для себя вопрос о вашей «чистоте» перед налоговым органом, можно выбрать один из способов:

assistentus.ru

Заполнение заявления о регистрации ККТ 1110061 — новый бланк

Июль 2017 года — это переломный месяц для пользователей, применяющих в своей деятельности контрольно-кассовую технику. Все кассы подлежат замене на онлайн-кассы за некоторым исключением. Регистрация онлайн касс проводится в налоговой путем подачи заявления в отношении регистрируемой ККТ форма по КНД 1110061. Скачать новый бланк заявления в excel, word и pdf можно ниже.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬ

Это быстро и бесплатно!

Обновленный бланк подготовлен ФНС Приказом ФНС ММВ-7-20/484@ от 29.05.2017. В прил.№1 указанному приказу находится актуальный бланк форма по КНД 1110061, который необходимо применять при регистрации новой контрольно-кассовой техники и при внесении изменений в регистрационные данные уже зарегистрированной ККТ в 2017 — 2018 году. Форму 1110061 нужно заполнять вместо ранее действовавшего бланка 1110021, последний теряет свою актуальность.

Помимо заявления о регистрации контрольно-кассовой техники, приведенным приказом налоговая также ввела новый бланк заявительной формы для снятии с учета ККТ, его форма по КНД 1110062 — скачать образец данной формы можно по ссылке.

Указанные новые формы следует применять в отношении кассовой техники с августа 2017 года.

В целом, новый бланк по КНД 1110061 представлен несколькими страницами, на которых расположены титульный лист и три раздела. Некоторые разделы занимаются по 2 листа. Подробное заполнение заявления представлено ниже.

Образец заполнения заявления о регистрации ККТ форма по КНД 1110061

Титульный лист

Начать оформление нужно с титульного листа, где показывают общие сведения о поводе представления в ФНС обозначенного бланка заявления, информацию о заявителе, подтверждающем представленные в форме данные.

Вверху бланка, кроме обычных реквизитных показателей в виде ИНН/КПП, бывших и в прежнем образце заявления форма по КНД 1110021, теперь появилось дополнительное поле, куда следует вписывать ОГРН юридического лица или ОГРНИП предпринимателя.

Под заголовком бланка теперь можно указать только одну из двух причин подачи бумаги налоговикам. «1» ставят те, кто желает зарегистрировать новую контрольно-кассовую технику, цифра «2» — кто хочет провести перерегистрацию, внеся изменения в ранее зарегистрированную. Если заявление представляется налоговикам по причине перерегистрации, то заполняется дополнительное поле чуть ниже, где нужно отметить причину проведения данного действия. Доступно выбрать одну из 8 причин. Пояснения по каждой причине дается в Порядке заполнения формы по КНД 1110061, расположенном в прил.№6 к налоговому приказу, утвердившему новые образцы заявления для контрольно-кассовой техники.

Выдержка из Порядка заполнения в отношении заполнения данного поля:

Далее в форме заявления традиционно указывается наименование пользователя ККТ, а также количественный показатель по числу подаваемых бумаг в ФНС с целью регистрации кассовой-техники.

Нижний левый подраздел заполняется также традиционно для подобных документов — поясняются сведения о том, кто заполнил заявление — руководитель или представитель. В отношении последнего на второй странице бланка заявления форма по КНД 1110061 приводятся реквизиты доверительной бумаги, это может быть доверенность или приказ директора.

На второй странице титульного листа формы по КНД 1110061 также заполняются ОГРН, ИНН, КПП. Строка для указания №, присвоенного ККТ, оформляется в момент его присвоения контрольно-кассовой машине, рядом ставится дата постановки на учет ККТ.

Первый раздел

Данный раздел заявления позволяет пользователю ККТ, в отношении которой требуется регистрация или перерегистрация, указать сведения о кассе и ее фискальном накопителе. Прежде всего, это заводские номера по бумагам производителя и наименования.

Далее вписывается адрес места, где будет находиться данный кассовый аппарат, наименование места установки. Если ККТ регистрируется для интернет-магазина, то указывается наименование сайта. Если пользователь напрямую взаимодействует с контрольно-кассовой техникой, то вписывается название конкретного места — магазина, торговой точки.

В последнем поле 070 заявления 1110061 нужно указать, применяется ли ККТ в режиме, требующем передачу фискальных данных. Если данная передач требуется, то ставится «1», в противном случае «2».

Второй раздел

Данный раздел бланка заявления поясняет для налоговой, для чего будет использоваться кассовая техника, требующая регистрации. Путем ответа на вопросы, указанный в форме по КНД 1110061, заявитель предоставляет ФНС необходимую информацию.

Третий раздел

Последний раздел заявления заполняют пользователи, которые желают зарегистрировать ККТ, по которой требуется передача фискальный данных (то есть когда в строке 070 разд.1 стоит единица). В полях 160 и 170 заявления КНД 1110061 показываются данные об операторе фискальных данных.

Если отправка этих данных не нужна, то раздел нового бланка заявления не заполняется.

Каждый лист заполненного образца форма по КНД 1110061 подписывается заявителем. Заполнить заявление о регистрации ККТ можно вручную, можно на компьютере. Подать бланк может сам пользователь или представитель.

Скачать бланк 2017 — 2018

Скачать в excel бланк заявление о регистрации контрольно-кассовой техники форма по КНД 1110061 2017 — excel.

Скачать форму в формате pdf — pdf.

Скачать бланк в формате doc — doc.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

buhland.ru