Гарант возврата

Возврат некачественного товара: последствия для покупателя

Причиной возврата товара поставщику может стать обнаружение брака. Нужно ли покупателю вносить корректировки в книгу учета доходов и расходов при возврате такого товара? Что происходит в этом случае с базой по «упрощенному» налогу и есть ли обязанность уточнять декларации?

Причиной возврата товара поставщику может стать обнаружение брака. Нужно ли покупателю вносить корректировки в книгу учета доходов и расходов при возврате такого товара? Что происходит в этом случае с базой по «упрощенному» налогу и есть ли обязанность уточнять декларации?

Срок возврата товара поставщику

Покупатель в ряде случаев вправе после обнаружения недостатков купленного товара отказаться от него и вернуть продавцу 1 . Право собственности на бракованный товар изначально у покупателя не возникает, так как оно передается только в отношении качественного товара. При возврате некачественного товара оформляют следующие документы:

- акт о выявленных недостатках по качеству товара (по форме № ТОРГ-2 или ТОРГ-3 2 );

- претензию продавцу с указанием пунктов договора, которые были нарушены;

- товарную накладную на возвращаемый товар.

- потребитель должен предъявить фирменный гарантийный талон изготовителя и сохранные гарантийные пломбы, наклейки-этикетки и серийные номера партии товара;

- если к возвращаемому товару изначально был приложен подарок, он должен быть возвращен вместе с товаром, при этом подарок не должен иметь следов эксплуатации, должен быть сохранен его товарный вид, потребительские свойства, пломбы и фабричная упаковка;

- а если этот подарок будет иметь следы эксплуатации, покупатель обязан выплатить продавцу стоимость подарка, цена которого определяется на момент оплаты товара продавцу.

- если на товар установлен гарантийный срок, продавец отвечает за недостатки товара, если не докажет, что они возникли после передачи товара потребителю вследствие нарушения им правил использования, хранения или транспортировки товара, действий третьих лиц или непреодолимой силы. Значит, продавец не может ограничивать размер своей ответственности по гарантийному обслуживанию, в том числе требуя сохранность гарантийного талона, пломб, наклеек-этикеток, серийных номеров партии товара;

- спорные условия договора требуют – если потребитель вернул товар обратно в магазин – возврата подарков, переданных покупателю вместе с покупкой, и даже доплаты со стороны покупателя, если подарок уже утратил товарный вид. Между тем, это противоречит требованиям ст. 572 Гражданского кодекса (о договоре дарения), поскольку позволяет без взаимного соглашения сторон прекращать этот договор; при этом такое условие установлено продавцом в стандартной форме и потребитель лишен возможности влиять на его содержание.

- факты выявленных нарушений обусловлены одним противоправным деянием (предъявлением потребителем типового гарантийного талона),

- все они подпадают под квалификацию одной статьи КоАП РФ,

- рассмотрение дел подведомственно одному административному органу. А значит, наказание следовало назначить в пределах санкции ч. 2 ст.14.8 КоАП РФ как за совершение одного правонарушения.

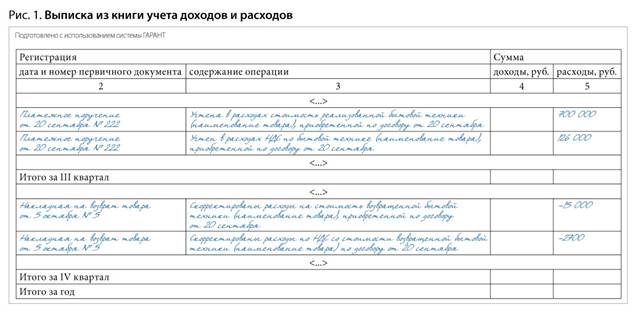

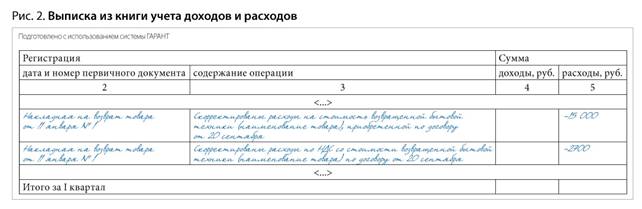

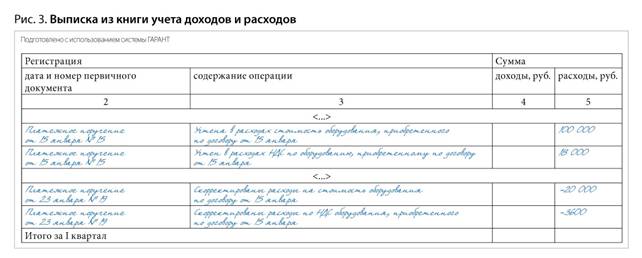

Фирма-покупатель на УСН вправе включить в состав своих расходов только те, которые перечислены в Налоговом кодексе 3 . При этом затраты должны быть оплачены (сырье и материалы можно включить в расходы после оплаты, а покупные товары — после оплаты и дальнейшей реализации) 4 . Если покупатель возвращает товар в следующем отчетном периоде, то такой возврат не влияет на базу при расчете «упрощенного» налога. В данных первоначальной декларации не будет занижения базы (см. пример ниже). Ведь доходы и расходы считают для целей расчета налога нарастающим итогом 5 . Подача уточненной налоговой декларации является правом, а не обязанностью плательщика.

Если возврат товара происходит в следующем налоговом периоде, то у покупателя некачественного товара также нет оснований для корректировки данных о расходах предыдущего периода (см. пример далее). Договор купли-продажи (в части возвращенного товара) следует рассматривать как несостоявшийся. Расходы покупателя, связанные с возвратом, отражают в учете в периоде, в котором договор считается прекращенным. А он признается таковым (в части возврата товара) с момента отказа покупателя от исполнения данного договора и требования возвратить уплаченную денежную сумму 8 . Кроме того, на дату учета затрат все необходимые условия для признания расходов в целях расчета «упрощенного» налога покупателем были вы¬полнены 9 .

«Уточненку» покупатель подает только в случаях, когда в ранее поданной налоговой декларации обнаружены факт неотражения, неполноты отражения сведений или ошибки, приводящие к занижению суммы налога 10 . При возврате покупателем некачественного товара поставщику такие основания отсутствуют. Пре¬кращение договора купли-про¬дажи в части возвращенного бракованного товара не является ошибкой 11 . Законодательство прямо предписывает корректировать базу «упрощенного» налога того налогового (отчетного) периода, в котором произведен возврат 12 .

Уменьшение цены некачественного товара

Возможна ситуация, когда покупатель готов приобрести бракованный товар, но при соразмерном уменьшении его цены. В этом случае покупатель не учитывает в своих доходах разницу в стоимости товара как не соответствующую условиям статьи 41 Налогового кодекса.

Подведем итоги. Фирма-по¬купатель на УСН с объектом обложения «доходы минус расходы» при возврате некачественного товара продавцу корректирует стоимость приобретенного товара в книге учета доходов и расходов в том отчетном (налоговом) периоде, когда такая корректировка фактически имела место. Покупателю некачественного товара подавать уточненную налоговую декларацию не нужно, даже если возврат товара произведен в следующем налоговом периоде. Возврат стоимости некачественного товара или ее соразмерное снижение не является доходом покупателя 13 и не отражается в книге учета доходов и расходов.

Сноски:

1 ст. 477 ГК РФ

2 утв. пост. Госкомстата России от 25.12.1998 № 132

3 п. 1 ст. 346.16 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 п. 5 ст. 346.18 НК РФ

6 подп. 5, 7 п. 1 ст. 346.16 НК РФ

7 письмо Минфина России от 23.01.2009 № 03-11-06/2/7

8 письма Минфина России от 02.06.2010 № 03-03-06/1/370, от 03.06.2010 № 03-03-06/1/378

9 п. 2 ст. 346.17 НК РФ

10 ст. 81, 54 НК РФ

11 ст. 81 НК РФ

12 абз. 3 п. 1 ст. 346.17 НК РФ

13 ст. 41 НК РФ

ВС РФ: при возврате товара в магазин потребитель не должен возвращать прилагавшийся к нему подарок

Верховный Суд Российской Федерации признал незаконными условия договора, по которым – в случае гарантийного ремонта – покупатель должен вернуть продавцу его же подарки, причем в идеальном состоянии (определение ВС РФ от 11 октября 2017 г. № 309-АД17-14844).

Ранее Роспотребнадзор признал эти и некоторые иные положения договора купли-продажи ущемляющими права потребителей и оштрафовал организацию – продавца цифровой техники по ч. 2 ст. 14.8 КоАП. По мнению ведомства, законодательству о защите прав потребителей противоречили следующие спорные условия купли-продажи и гарантийного обслуживания приобретенных технически сложных товаров:

Суды всех инстанций, рассматривая дело, согласились с выводами Роспотребнадзора и указали:

Любопытно, что данное судебное дело возникло не из жалобы оштрафованного магазина: с требованием об исключении части сведений из постановления Роспотребнадзора обратился обиженный потребитель. Дело в том, что он совершил несколько покупок, и, таким образом, полагал, что магазин несколько раз нарушил его права. Да и Роспотребнадзор – по обращениям потребителя – составил не один, а целых девять протоколов об административных правонарушениях. Но постановление о наказании было вынесено всего одно, и оно не удовлетворило покупателя, движимого жаждой мести. Он потребовал, чтобы по каждому эпизоду (то есть протоколу) было вынесено отдельное постановление и наложен отдельный штраф.

Но и в этом вопросе суды согласились с тем, что квалифицировать каждый из выявленных фактов как самостоятельный состав административного правонарушения и устанавливать за каждый из них административное наказание Роспотребнадзор не имел права, поскольку:

Таким образом, нарушения прав потерпевшего в связи с вынесением одного постановления о привлечении к административной ответственности установлено не было.

www.garant.ru

Когда можно требовать возврата части страховой премии при досрочном погашении кредита?

Рассматривая одно из дел о взыскании части страховой премии, Верховный Суд Российской Федерации не согласился с нижестоящими судами и встал на сторону гражданки Г., которая являлась заемщиком по кредитному договору и застрахованным лицом по связанному с ним договору индивидуального страхования от несчастных случаев. Поскольку заключение таких взаимосвязанных договоров – частая практика, рассмотрим обстоятельства этого дела подробнее (Определение ВС РФ от 22 мая 2018 года № 78-КГ18-18).

В 2014 году Г. заключила с банком кредитный договор на срок 60 месяцев, размер кредита составил 750,6 тыс. руб. А одновременно с ним – договор индивидуального страхования заемщика от несчастных случаев на тот же срок. Это было обусловлено одним из пунктов кредитного договора. Страховая премия по страховому договору составила 130,6 тыс. руб., а страховая сумма на дату заключения была установлена в размере 750,6 тыс. руб. Важно отметить, что по условиям этого договора, страховая сумма уменьшалась по мере погашения задолженности по кредитному договору и равнялась 100% задолженности застрахованного лица, причем не могла превышать страховую сумму на дату заключения договора страхования.

Каким требованиям должно соответствовать оформление и подписание кредитного договора? Ответ – в Домашней правовой энциклопедии интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

В 2015 году Г. досрочно погасила задолженность по кредитному договору и перестала быть заемщицей. Поэтому, как она предполагала, досрочно прекратился и договор страхования. Ведь если исходить из его условий, к этому моменту страховая сумма была равна нулю, а у страховщика фактически прекратилась обязанность по осуществлению страховой выплаты при наступлении страхового случая. Значит, сделала вывод гражданка, поскольку возможность наступления страхового случая отпала, существование страхового риска прекратилось – по иным обстоятельствам, чем страховой случай, то страховщик имеет право только на часть страховой премии пропорционально времени, в течение которого действовало страхование (в данном случае – 32 дня). А остальная часть подлежит возврату страхователю, то есть непосредственно Г. Свой вывод она обосновала положениями п. 1 ст. 958 Гражданского кодекса. В качестве примеров, когда договор страхования прекращается по иным обстоятельствам, чем страховой случай, в ГК РФ приводятся, в частности, гибель застрахованного имущества и прекращение предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с такой деятельностью.

Г. обратилась в страховую компанию, но ей ответили, что договор страхования может быть расторгнут в случае отказа страхователя от него, на основании п. 2 ст. 958 ГК РФ, а не автоматически, как предположила гражданка. Правда, в случае отказа страховая премия не подлежит возврату, если договором не предусмотрено иное (абз. 2 п. 3 ст. 958 ГК РФ).

В конкретном случае, что интересно, Программа индивидуального страхования заемщиков от несчастных случаев, на условиях которой был заключен договор, допускала возврат страхователю 50% от уплаченной страховой премии, если договор расторгается по его инициативе в связи с досрочным погашением кредита. Но для этого нужно было соблюсти определенные условия: страхователь должен расторгнуть договор страхования в течение первых 30 дней с даты начала его действия и уведомить об этом страховщика, предоставив следующие документы: заявление о расторжении договора страхования, копию или оригинал договора страхования, и также письмо из банка, подтверждающее полное досрочное погашение кредита в вышеуказанный срок.

Страховщик решил, что эти условия соблюдены не были, поэтому правовых оснований для возврата страховой премии нет. В связи с этим Г. обратилась в суд.

Однако суды и первой, и апелляционной инстанции отказали ей в удовлетворении требований. Суд первой инстанции решил, что погашение задолженности по кредитному договору само по себе – не основание прекращения договора страхования и возникновения у страховщика обязательства по возврату страховой премии. Он указал, что оснований для применения п. 1 ст. 958 ГК РФ нет, и подчеркнул, что истицей не соблюдены условия Программы индивидуального страхования заемщиков от несчастных случаев.

С этими выводами согласились и на стадии апелляции. Судьи указали, что досрочное погашение кредита не упоминается в п. 1 ст. 958 ГК РФ в качестве обстоятельства для досрочного прекращения договора страхования, в связи с наступлением которого у страховщика имеется право только на часть страховой премии. Они добавили, что досрочное погашение кредита не свидетельствует о том, что возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. Суд апелляционной инстанции сделал вывод – договор страхования от несчастных случаев заемщика продолжает действовать, а страховое возмещение по нему не зависит от срока действия кредитного договора.

Но ВС РФ занял по этому делу совершенно иную позицию – по его оценке, с выводами апелляции согласиться нельзя. Он пояснил, что в данном случае страхование от несчастных случаев лишено всякого смысла, по нему невозможна выплата страхового возмещения, а значит, договор должен быть досрочно прекращен. Также, по мнению ВС РФ, суд апелляционной инстанции не учел, что перечень приведенных в п. 1 ст. 958 ГК РФ оснований для досрочного прекращения договора страхования не является исчерпывающим. А следовательно, сделал он вывод, страховщик имеет право только на часть страховой премии пропорционально времени, в течение которого действовало страхование. То есть страхователю может быть возвращена другая часть.

По мнению ВС РФ, допущенные судом второй инстанции нарушения норм права являются существенными, в связи с чем апелляционное определение подлежит отмене, а дело – направлению на новое рассмотрение в суд апелляционной инстанции.

Таким образом, можно сделать вывод, что возможность возврата страховой премии зависит от условий договора страхования. В конкретном случае, как представляется, положительное решение ВС РФ было связано именно со специфическим условием, в соответствии с которым страховая сумма уменьшается по мере погашения задолженности по кредитному договору и равняется 100% задолженности застрахованного лица. В то же время не исключено, что возврат страховой премии в случае досрочного погашения кредита будет предусмотрен самим договором или, например, Программой индивидуального страхования. Но в таком случае страховая компания согласится вернуть часть премии только при соблюдении условий, определенных в договоре или программе страхования.

Возврат денег покупателю всегда должен сопровождаться выдачей чека

Минфин России разъяснил, что при возврате денежных средств покупателю ККТ применяется во всех случаях, причем чек на данную операцию должен содержать установленные законом реквизиты (письмо Департамента налоговой и таможенной политики Минфина России от 20 ноября 2017 г. № 03-01-15/76525).

Напомним, что ККТ применяется на территории РФ в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов, за исключением случаев, установленных законом (п. 1 ст. 1.2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»; далее – Закон № 54-ФЗ).

Под расчетами в данном случае понимается прием или выплата денежных средств с использованием наличных или электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги (ст. 1.1 Закона № 54-ФЗ).

При осуществлении расчета пользователь ККТ обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе или направить кассовый чек или бланк строгой отчетности в электронной форме покупателю на предоставленные абонентский номер либо адрес электронной почты (п. 2 ст. 1.2 Закона № 54-ФЗ).

Также пользователи ККТ обязаны обеспечить передачу в момент расчета всех фискальных данных в виде фискальных документов, сформированных с применением ККТ, в налоговые органы через оператора фискальных данных, за исключением случая расчетов в отдаленных регионах (п. 6 ст. 1.2, п. 7 ст. 2 Закона № 54-ФЗ).

В свою очередь в обязательные реквизиты, которые должны содержать кассовый чек и бланк строгой отчетности, входит признак расчета, а именно:

Финансисты также напомнили про приказ ФНС России от 21 марта 2017 г. № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию», в котором предусмотрены различные версии форматов фискальных документов, а также реквизиты фискальных документов, в том числе при встречном предоставлении.

Привлечение к административной ответственности за невозврат либо несвоевременный возврат бюджетного кредита. Приложение к Энциклопедии судебной практики

1. Дача поручения руководителю финансового управления об исполнении обязательства по уплате бюджетного кредита не свидетельствует о принятии главой района всех зависящих от него мер по исполнению этого обязательства

Между минфином области и администрацией муниципального района заключен договор о предоставлении бюджету муниципального района из областного бюджета бюджетного кредита. Договором установлен срок возврата кредита 07 апреля 2016 г. в соответствии с графиком возврата бюджетом муниципального района бюджетного кредита, предоставляемого из областного бюджета, а также процентов за пользование бюджетным кредитом согласно приложению к договору. Возврат бюджетного кредита произведен заемщиком 20 апреля 2016 г., в связи с чем минфином области бюджету муниципального района начислены пени.

Доводы жалобы о том, что глава района осуществляет только функции по организации исполнения местного бюджета, тогда как возврат кредита — это процедура, относящаяся к исполнению местного бюджета, которое осуществляет финансовое управление администрации в силу своей компетенции, не свидетельствуют об отсутствии в действиях главы района состава вменяемого административного правонарушения.

Как следует из положений Устава муниципального района, администрация муниципального района, как исполнительно-распорядительный орган, осуществляет полномочия по формированию и исполнению бюджета района. При этом глава района не только организует исполнение местного бюджета, но и распоряжается средствами местного бюджета в соответствии с БК РФ, федеральными законами, законами области, местным бюджетом, а также несет ответственность за исполнение местного бюджета в соответствии с условиями контракта.

Ссылка в жалобе на то, что заявителем были осуществлены, возложенные на него полномочия по организации исполнения местного бюджета, поскольку 04 апреля 2016 года им было дано поручение начальнику финансового управления о распределении бюджета района, в том числе и по обязательствам об уплате бюджетного кредита и процентов по договору, не свидетельствует о принятии главой района всех зависящих от него мер для соблюдения требований бюджетного законодательства.

Примечание

Обратите внимание, что в данных обстоятельствах неисполнение обязательства по уплате бюджетного кредита, повлекшее начисление пени, кроме того, является основанием для привлечения допустившего нарушение лица к ответственности по ч. 3 ст. 15.15.1 КоАП РФ (смотрите постановление Саратовского областного суда от 29 августа 2017 г. N 4А-597/2017).

2. Нарушение графика возврата бюджетного кредита не может быть квалифицировано по ч. 1 ст. 15.15 КоАП РФ, а также, в случае привлечения к ответственности на данном основании, переквалифицировано на ч. 2 ст. 15.15.2 КоАП РФ

График возврата кредитов не соблюдается, по состоянию на [. ] задолженность по бюджетным кредитам составляет [. ] рублей. Данные обстоятельства были установлены должностными лицами Минфина края в результате осуществления контроля за расходованием средств краевого бюджета. По итогам проверки был составлен протокол об административном правонарушении и действия [Главы администрации] были квалифицированы по ч. 1 ст. 15.15 КоАП РФ.

Рассматривая жалобу [Главы администрации] на указанное постановление судья районного суда переквалифицировала действия [Главы администрации] с ч. 1 ст. 15.15 КоАП РФ на ч. 2 ст. 15.15.2 КоАП РФ, придя к выводу, что заемщиком нарушены условия предоставления бюджетного кредита в части несвоевременного возврата кредита.

Не оспаривая выводы судьи в части совершения лицом объективной стороны правонарушения предусмотренного ч. 2 ст. 15.15.2 КоАП РФ, считаю, что судья районного суда не могла переквалифицировать действия [Главы администрации] на указанную статью по следующим основаниям.

Абзац 2 п. 20 Постановления Пленума ВС РФ от 24.03.2005 г. N 5 (в ред. Постановления Пленума ВС РФ от 19.12.2013 г. N 40) определяет, что переквалификация правонарушения возможна, если наказание, предусмотренное санкцией другой статьи, не ухудшает положение лица, в отношении которого ведется производство по делу.

Часть 2 ст. 15.15.2 КоАП РФ предусматривает наказание в отношении должностного лица в виде дисквалификации на срок от одного года до двух лет, в свою очередь, протокол об административном правонарушении составлен по ч. 1 ст. 15.15 КоАП РФ, которая не предусматривает данный вид наказания. Таким образом, квалификация действий [Главы администрации] по ч. 2 ст. 15.15.2 КоАП РФ ухудшает его положение.

Оснований для квалификации действий [Главы администрации] по ч. 3 ст. 15.15 КоАП РФ — возврат бюджетного кредита, предоставленного бюджету бюджетной системы Российской Федерации, с нарушением срока возврата, не имеется, так как возврат кредита произведен не был.

При таком положении дело об административном правонарушении подлежит прекращению на основании п. 2 ч. 1 ст. 24.5 КоАП РФ в связи с отсутствием состава административного правонарушения.

Смотрите также решение Улетовского районного суда (Забайкальский край) от 5 мая 2017 г. N 12-16/2017, где, кроме того, отмечается, что в случае нарушения графика возврата бюджетного кредита недостаточное бюджетное финансирование не может быть признано обстоятельством, освобождающим от административной ответственности.

3. Возврат бюджетного кредита с нарушением срока не признается малозначительным правонарушением

В соответствии с Соглашением Минфину Республики предстояло возвратить бюджетный кредит не позднее ДД.ММ.ГГГГ. В результате плановой проверки в Минфине Республики, проведенной прокуратурой республики о соблюдении бюджетного законодательства при формировании и обслуживании государственного долга субъекта РФ и установленных бюджетным законодательством ограничений, было установлено, что в нарушение ч. 2 ст. 93.2 БК РФ и условий Соглашения бюджетный кредит возвращен в федеральный бюджет лишь ДД.ММ.ГГГГ

В соответствии с Указом Главы Республики министром финансов являлся ФИО. Пунктом 4.1 главы 4 Положения «О министерстве финансов Республики Ингушетия», предусмотрено, что министр несет персональную ответственность за выполнение возложенных на Минфин Республики задач и функций.

Оценив в совокупности представленные по делу доказательства, судья районного суда пришел к правильному выводу о совершении ФИО1 правонарушения, предусмотренного ч. 3 ст. 15.15 КоАП РФ. Судьей районного суда была дана объективная оценка об отсутствии малозначительности в рассматриваемом административном правонарушении.

Привлечение к административной ответственности за невозврат либо несвоевременный возврат бюджетного кредита. Приложение к Энциклопедии судебной практики

В материале «Привлечение к административной ответственности за невозврат либо несвоевременный возврат бюджетного кредита» собраны и систематизированы правовые позиции судов по вопросам, связанным с привлечением к административной ответственности по статье 15.15 Кодекса Российской Федерации об административных правонарушениях.

Материал содержит краткие характеристики позиций судов, наиболее значимые фрагменты судебных актов, а также гиперссылки для перехода к полным текстам.

Данные приведены по состоянию на октябрь 2017 г.

При подготовке использованы авторские материалы, предоставленные кандидатом юридических наук А.В. Кузьминой.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

base.garant.ru