Где узнать сумму налога на имущество

Налог на имущество в 1С 8.3 Бухгалтерия 3.0 — настройка и заполнение декларации

По состоянию на 2016 год налог на имущество не может быть больше, чем 2.2%. Однако это не фиксированная ставка, она может быть изменена местными управляющими органами в меньшую сторону, в зависимости от, например, вида деятельности предприятия.

Вычислить налог довольно просто, его можно записать одной формулой:

Для наглядности можно привести пример:

Некоторая организация имеет Остаточную стоимость имущества в размере 2 500 000 руб. Процентная ставка равна 2%. Допустим, что предприятие внесло авансовых платежей на сумму 23 000 руб. Рассчитываем налог:

Налог на имущество = 1 000 000 * 0.02 – 23 000 = 27 000 руб.

Получается, что мы должны доплатить в бюджет 27 000 руб., а общая сумма налога на имущество составит 50 000 руб.

Посмотрим, как происходит начисление и расчет налога на имущества в 1С 8.3, а также как составить декларацию для налоговых органов.

Настройка 1С 8.3 для расчета налога на имущество

Сначала настроим или проверим настройки программы для расчета налога.

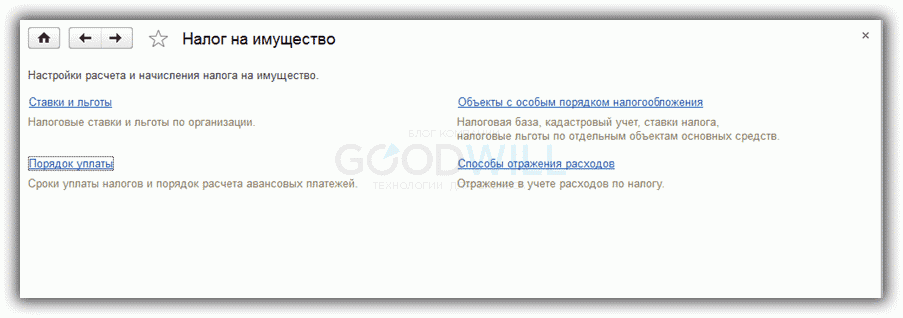

Заходим в меню «Справочники», далее в разделе «Налоги» переходим по ссылке «Налог на имущество»:

Зайдем в раздел «Ставки и налоги»:

Получите 267 видеоуроков по 1С бесплатно:

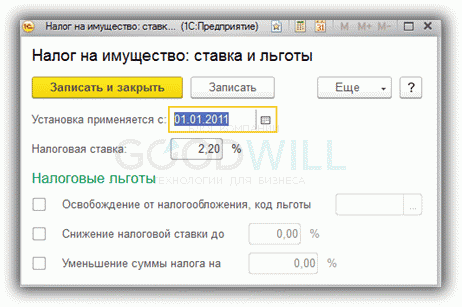

Здесь в 1С нужно установить, с какого периода и какая процентная ставка действует на предприятии, и указать льготы, если они есть:

Вернемся в раздел настроек налога на имущество.

Чтобы настроить объекты, к которым применяется особый порядок налогообложения, зайдем в раздел «Объекты с особым порядком налогообложения». В этом справочнике можно записать и настроить особые правила для отдельного имущества.

- Указание порядка отражения авансовых платежей и сроки оплаты.

- Настройка проводок по налогу на имущество.

- движимое имущество и недвижимое имущество, отраженное в бухгалтерском учете в качестве основных средств (в т. ч. переданное в аренду, во временное владение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению);

- недвижимость из утвержденного в субъекте РФ перечня объектов, облагаемых по кадастровой стоимости, а именно: административно-деловые центры и торговые центры (комплексы) и помещения в них, офисы, торговые объекты, объекты общественного питания и бытового обслуживания, а также жилые дома и жилые помещения, не отраженные в бухгалтерском учете в качестве основных средств.

- земельные участки и иные объекты природопользования;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов РФ федерального значения;

- суда, зарегистрированные в Российском международном реестре судов;

- основные средства, включенные в первую или во вторую амортизационную группу и т. д.

- магистральным газопроводам, объектам газодобычи, объектам производства и хранения гелия;

- иным объектам, необходимым для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия.

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

- объекты в течение всего календарного года находятся в собственности организаций, реализующих газ российским потребителям.

- 10 – для магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;

- 12 – для недвижимого имущества иностранной организации, налоговая база в отношении которого определяется как кадастровая стоимость, за исключением имущества с кодами 11 и 13;

- 2010257 – для движимого имущества, принятого с 01.01.2013 на учет в качестве основных средств (за исключением железнодорожного подвижного состава, произведенного начиная с 01.01.2013), принятых на учет в результате реорганизации или ликвидации юридических лиц или передачи, включая приобретение, имущества между взаимозависимыми лицами;

- 2010258 – в отношении имущества, учитываемого на балансе организации – участника свободной экономической зоны (СЭЗ), созданного или приобретенного в целях ведения деятельности на территории СЭЗ и расположенного на территории данной СЭЗ, в течение 10 лет с месяца, следующего за месяцем принятия на учет указанного имущества.

- по магистральным газопроводам, объектам газодобычи, объектам производства и хранения гелия;

- по иным объектам, необходимым для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия.

- объекты впервые введены в эксплуатацию в налоговые периоды (календарные годы) начиная с 01.01.2015;

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской областей;

- 07 – для имущества, расположенного во внутренних морских водах РФ, в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ либо в российской части (российском секторе) дна Каспийского моря, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ;

- 08 – для вышеназванных объектов, связанных с добычей газа;

- 09 – для железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью;

- 11 – для объектов недвижимого имущества, включенных в перечень объектов, налоговая база в отношении которых определяется как кадастровая стоимость;

- 13 – для жилых домов и жилых помещений, не отраженных в бухгалтерском учете в качестве объектов основных средств.

- 2010257 – для движимого имущества, принятого с 01.01.2013 на учет в качестве основных средств (за исключением железнодорожного подвижного состава, произведенного начиная с 01.01.2013), принятых на учет в результате реорганизации или ликвидации юридических лиц или передачи (включая приобретение) имущества между взаимозависимыми лицами;

- 2010258 – в отношении имущества, учитываемого на балансе организации – участника свободной экономической зоны (СЭЗ), созданного или приобретенного в целях ведения деятельности на территории СЭЗ и расположенного на территории данной СЭЗ, в течение 10 лет с месяца, следующего за месяцем принятия на учет указанного имущества;

- 2010340 – в отношении имущества, расположенного во внутренних морских водах РФ, в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ либо в российской части (российском секторе) дна Каспийского моря, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ.

- 25 апреля 2018 года;

- 25 июля 2018 года;

- 25 октября 2018 года.

- 182 1 05 01011 01 1000 110 — КБК налога, рассчитываемого «упрощенцами» с объектом налогообложения «доходы»;

- 182 1 05 01021 01 1000 110 — КБК налога, рассчитываемого налогоплательщиками, ведущими деятельность на УСН с объектом налогообложения «доходы минус расходы», причем этот КБК с 2017 года применяется и при уплате минимального налога.

- НДФЛ за наемных сотрудников (КБК 18210102010011000110);

- налога на прибыль (региональный КБК — 18210101012021000110, федеральный — 18210101011011000110);

- УСН (КБК по схеме «доходы» — 18210501011011000110, по схеме «доходы минус расходы» — 18210501021011000110);

- ЕНВД (КБК 18210502010021000110);

- НДС (КБК для налога 18210301000011000110, пеней — 18210301000012100110, штрафов — 18210301000013000110);

- фиксированных взносов в ПФР (КБК —18210202140061110160);

- взносов в ПФР за работников (КБК 18210202010061010160);

- фиксированных взносов в ФФОМС (КБК 18210202103081013160);

- вносов в ФФОМС за работников (КБК 18210202101081013160);

- взносов в ФСС по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством (КБК 18210202090071000160);

- взносов в ФСС по производственному травматизму (КБК 39310202050071000160);

- добровольных фиксированных взносов в ФСС (КБК 39311706020076000180);

- по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством;

- по компенсациям при инцидентах на производстве и профессиональных заболеваниях.

- сумма долга;

- ставка рефинансирования ЦБ РФ.

- просрочена уплата налога или сбора при том, что налогоплательщик — налоговый агент или субъект контролируемых сделок;

- совершено иное налоговое правонарушение, например, занижена налоговая база, некорректно исчислен налог или сбор.

Зайдем в раздел «Порядок уплаты» и нажмем кнопку «Создать»:

В данном окне указывается порядок и сроки уплаты налога.

В разделе «Способы отражения расходов» указывается счет затрат, который будет участвовать в проводках. Обычно это 26 счет.

Расчет и заполнение налоговой декларации

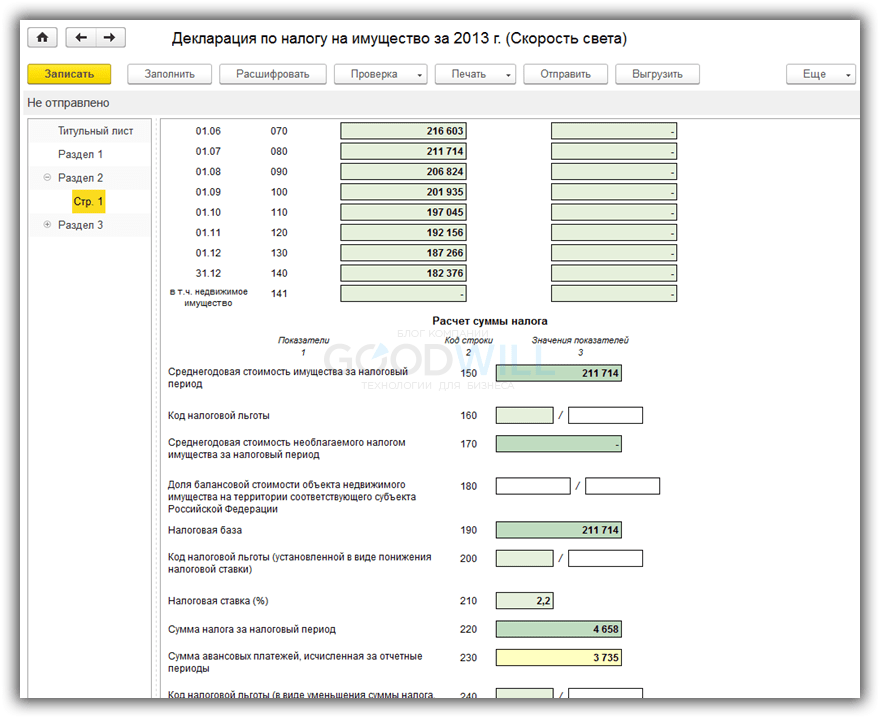

Чтобы сформировать налоговую декларацию по налогу на имущество в 1С Бухгалтерия 8.3, нужно зайти в раздел «Регламентированная отчетность» и выбрать соответствующую декларацию.

Чтобы декларация заполнилась автоматически, нужно нажать кнопку «Заполнить». Посмотрим на примере расчет налога на имущества за год:

Сверху идет расчет остаточной стоимости по месяцам, затем рассчитывается средняя стоимость за год. Она же является базой для налогообложения. От нее и исчисляется налог, исходя из процентной налоговой ставки. Из полученной суммы вычитается ранее уплаченный аванс, и в итоге мы получаем сумму, которую осталось доплатить. Эта сумма указывается в Разделе 1 декларации.

Раздел 3 содержит расчет налога по объектам недвижимости, налоговая база которых исчисляется как кадастровая (инвентаризационная) стоимость.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Декларацию по налогу на имущество на 2017 год обновили

С отчетности за 2017 год утверждены: новые формы налоговой декларации и расчета по авансовому платежу по налогу на имущество организаций, порядок их заполнения и электронный формат (приказ Федеральной налоговой службы №ММВ-7-21/271@ от 31.03.2017).

Прежние формы налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций, а также порядок их заполнения и электронные форматы, утвержденные приказом ФНС России от 24.11.2011 № ММВ-7-11/895, утратят силу с 13.06.2017.

Новая форма декларации применяется в обязательном порядке начиная с отчетности за налоговый период – 2017 год. Ее также можно использовать при ликвидации (реорганизации) организации в 2017 году до 13.06.2017 (письмо ФНС России от 14.04.2017 № БС-4-21/7139@).

А новая форма налогового расчета по авансовому платежу разрешена к применению по инициативе налогоплательщика, начиная с расчетов за I квартал 2017 года – если необходимо заполнить расчет с учетом вступивших в силу изменений по налогу на имущество организаций.

Кто сдает отчетность

Отчитываться по новым формам должны организации, имеющие имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). Для российских организаций к облагаемому имуществу относится (п. 1 ст. 374, п. п. 1, 7 ст. 378.2 НК РФ):

При этом не облагаются налогом на имущество организаций объекты, перечисленные в пункте 4 статьи 374 Налогового кодекса РФ, в том числе:

Что изменилось в расчете по авансовым платежам

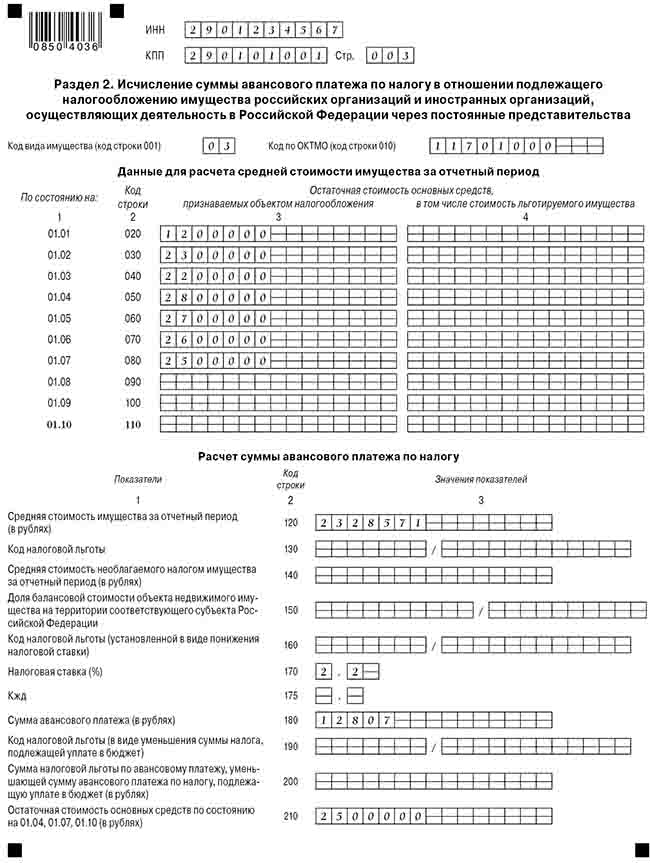

На всех страницах расчета изменились штрих-коды, а поле для указания ИНН сокращено с 12 до 10 знаков. Принципиальные новшества затронули титульный лист, разделы 2 и 3. Кроме того, появился новый раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости».

Титульный лист расчета

Во-первых, больше не нужно указывать код экономической деятельности по Общероссийскому классификатору видов экономической деятельности.

Во-вторых, изменились коды отчетных периодов (см. таблицу 1).

Изменение кодов отчетных периодов в расчете авансового платежа

Раздел 2 расчета

В отличие от прежней формы расчета, раздел 2 следует заполнить отдельно еще и по:

Кроме того, изменились и стали двузначными коды вида имущества, необходимые для заполнения строки 001 раздела 2 расчета. В частности, теперь установлены отдельные коды:

Добавлены новые коды налоговой льготы, необходимые для заполнения строки 130 раздела 2 расчета, а именно:

Появилась новая строка 175 для указания коэффициента Кжд.

Она заполняется в случае указания кода 09 по строке 001 раздела 2 расчета – в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, впервые принятых на учет в качестве объектов основных средств, начиная с 01.01.2017.

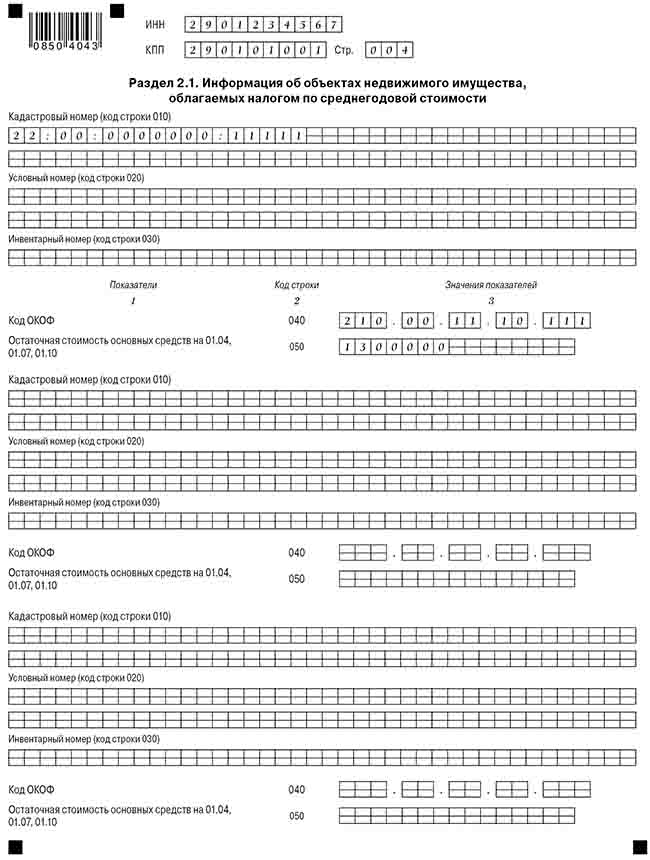

Раздел 2.1 расчета

Данный раздел должны будут заполнять российские и иностранные организации в отношении недвижимости, указанной в разделе 2 расчета, облагаемой налогом на имущество по среднегодовой стоимости.

Раздел 3 расчета

Теперь по строке 001 нужно указывать код вида имущества. Об изменениях по этому коду мы рассказали в комментарии к разделу 2 расчета.

По строке 030, заполняемой только в случае нахождения объекта недвижимости, облагаемого по кадастровой стоимости, в общей (долевой или совместной) собственности, указывается доля организации в праве на объект недвижимости.

А строка 035 заполняется в отношении помещения, кадастровая стоимость которого не определена, и при этом определена кадастровая стоимость здания, в котором расположено помещение.

По данной строке указывается доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

В связи с добавлением вышеназванных строк перенумерованы существовавшие ранее строки 020 «Кадастровая стоимость на 1 января налогового периода» и 030 «в том числе необлагаемая налогом кадастровая стоимость».

При заполнении строки 040 раздела 3 расчета нужно учесть новшества по кодам налоговой льготы.

Как заполнить расчет

Как заполнить новую форму расчета по авансовому платежу по налогу на имущество организаций, покажем на числовом примере. В нем мы будем заполнять расчет по авансовому платежу за полугодие (II квартал).

Пример заполнения расчета по авансовому платежу

Что изменилось в декларации

На всех страницах декларации изменились штрих-коды, а поле для указания ИНН сокращено с 12 до 10 знаков. Принципиальные новшества затронули титульный лист, разделы 2 и 3. Кроме того, появился новый раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости».

Титульный лист

На титульном листе больше не нужно указывать код экономической деятельности по классификатору ОКВЭД.

В отличие от прежней формы декларации, раздел 2 следует заполнить отдельно еще и:

Для перечисленных объектов должны одновременно выполняться три условия:

Кроме того, изменились и стали двузначными коды вида имущества, необходимые для заполнения строки 001 раздела 2 декларации. В частности, теперь установлены отдельные коды:

Добавлены новые коды налоговой льготы, необходимые для заполнения строки 160 раздела 2 декларации, а именно:

Появилась новая строка 215 для указания коэффициента Кжд.

Она заполняется в случае указания кода 09 по строке 001 раздела 2 декларации – в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, впервые принятых на учет в качестве объектов основных средств, начиная с 01.01.2017.

Данный раздел должны будут заполнять российские и иностранные организации в отношении недвижимости, указанной в разделе 2 декларации, облагаемой налогом на имущество по среднегодовой стоимости.

Теперь по строке 001 нужно указывать код вида имущества. Об изменениях по этому коду мы рассказали в комментарии к разделу 2 декларации.

Изменения по заполнению строк 030 и 035 раздела 3 декларации смотрите в таблице 2.

www.buhgalteria.ru

Авансовые платежи по УСН: расчет, сроки уплаты, КБК

Авансовые платежи по УСН – обязательный элемент расчетов по основному налогу, уплачиваемому при применении упрощенки. Как определить размер авансовых платежей по УСН, каков порядок и сроки их уплаты, рассказывается в нашей статье.

Как рассчитать авансовый платеж по УСН: формула

Алгоритм расчета авансовых платежей по УСН утвержден НК РФ. База по ним, как и для итоговой суммы налога за год, определяется нарастающим итогом. Но формулы расчета различаются в зависимости от объекта налогообложения.

Пп. 3 и 3.1 ст. 346.21 НК РФ устанавливают, как следует исчислить размер авансовых платежей по УСН с объектом налогообложения «доходы».

Авансовые платежи по УСН в данном случае определяются в следующем порядке:

1. Устанавливается налоговая база (НБ) за отчетный период. Для этого необходимо рассчитать размер фактически полученных доходов нарастающим итогом с начала календарного года до конца отчетного периода.

2. Определяется размер авансового платежа, приходящегося на налоговую базу. Для этого применяется формула:

С — ставка налога. При объекте налогообложения «доходы» ее размер составляет от 1 до 6% в зависимости от региона (п. 1 ст. 346.20 НК РФ).

3. Рассчитывается сумма авансового платежа к уплате (АвП) по формуле:

АвП = АвПрасч – НВ – АвПпред,

НВ — сумма налогового вычета, который представляет собой общую величину выплаченных пособий по больничным листам, уплаченных взносов на обязательное социальное страхование, некоторых других платежей и не может превышать половины суммы начисленного налога для юрлиц, а для ИП возможно его применение на всю сумму начислений;

О том, в какой момент ИП должен учесть сделанный им платеж по страховым взносам, читайте в материале «Взносы «за себя» ИП может взять в уменьшение налога по УСН только в одном периоде».

АвПпред — размер авансовых платежей, рассчитанных за предыдущие отчетные периоды.

Пример расчета налога от объекта «доходы» смотрите в статье «Порядок расчета налога по УСН «доходы» в 2017-2018 (6%)».

При выборе объекта налогообложения «доходы минус расходы» порядок расчета авансовых платежей по УСН несколько иной. Он определен в п. 4 ст. 346.21 НК РФ следующим образом:

1. Устанавливается налоговая база по итогам отчетного периода (1 квартал, 6 месяцев, 9 месяцев), для чего применяется формула:

Дх и Рх — фактически полученные доходы и фактически понесенные расходы по ним, расходы за период, рассчитанные нарастающим итогом с начала года.

Об особенностях расходов, принимаемых в уменьшение налоговой базы при УСН, читайте в материале «Порядок списания расходов при УСН доходы минус расходы».

2. Определяется величина авансового платежа, приходящаяся на налоговую базу (НБ), по следующей формуле:

С – ставка налога, равная 15% или принимающая меньшую (от 15 до 5%) в субъектах РФ величину (п. 2 ст. 346.20 НК РФ).

3. Определяется сумма, в размере которой уплата аванса по УСН будет осуществлена в бюджет:

АвП = АвПрасч. – АвПпред,

АвПпред — сумма авансовых платежей, исчисленных за предыдущие отчетные периоды.

Сроки уплаты авансовых платежей при УСН

Согласно п. 7 ст. 346.21 НК РФ авансовые платежи по УСН должны быть перечислены до 25-го числа (включительно) месяца, следующего за истекшим отчетным периодом. Причем сроки уплаты авансов по УСН едины для юрлиц и ИП и не зависят от выбранного объекта начисления этого налога.

НК РФ предусмотрены ситуации, когда последний день уплаты авансовых платежей выпадает на выходной или праздничный день. В таком случае оплата производится не позднее ближайшего следующего за выходным рабочего дня (п. 7 ст. 6.1 НК РФ).

Юридические лица — плательщики авансовых платежей по УСН производят оплату по месту нахождения организации, индивидуальные предприниматели — по месту жительства (п. 6 ст. 346.21 НК РФ).

В какие конкретно сроки осуществляется уплата авансов по УСН в 2018 году? Для этого года совпадений установленных в НК РФ сроков с выходными днями нет, поэтому все сроки уплаты авансов по УСН в 2018 году будут соответствовать 25 числам:

О различиях в применении УСН для юрлиц и ИП читайте здесь.

Неуплата авансовых платежей по УСН: ответственность

В случае нарушения сроков уплаты авансового платежа по УСН или его неполной уплаты образуется недоимка. Органы контроля имеют право начислить на сумму недоимки пени за каждый день просрочки. Размер пеней определяется как 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Данный порядок установлен п. 4 ст. 75 НК РФ.

С 01.10.2017 для юрлиц, задерживающих оплату на срок более 30 дней, размер пеней увеличен. При задержке, не превышающей 30 дней, они рассчитываются в прежнем порядке (от 1/300 ставки рефинансирования). А для расчета за дни, выходящие за пределы этого срока, ставка пеней оказывается выше в 2 раза, составляя 1/150.

Рассчитать пени можно с помощью нашего сервиса «Калькулятор пеней».

Отметим, что при несоблюдении установленных сроков уплаты авансовых платежей по УСН налогоплательщик не может быть привлечен к ответственности за нарушение налогового законодательства (п. 3 ст. 58 НК РФ). Штрафные санкции за неуплату либо неполную уплату авансовых платежей по УСН НК РФ не предусмотрены.

Оплата авансовых платежей при УСН: КБК

При верном указании КБК авансовый платеж УСН будет правильно зачислен в бюджет РФ. Плательщику следует внимательно заполнять данное поле в платежном поручении.

Приведем КБК для перечисления налога, действующие в 2018 году:

Значения КБК установлены приказом Минфина России от 01.07.2013 № 65н, текст которого следует использовать в актуальной редакции.

Подробнее о применяемых при УСН КБК читайте в материале «КБК по УСН «доходы» на 2017-2018 годы».

У плательщиков УСН существует обязанность по уплате в течение налогового периода авансовых платежей по этому налогу. Авансы по УСН рассчитываются ежеквартально. База для них определяется нарастающим итогом. К ней применяется ставка, принимающая определенное значение, зависящее от выбранного для применения УСН объекта («доходы» или «доходы минус расходы») и от решения региона в части конкретной величины ставки.

Сумма налога, причитающаяся к уплате за отчетный период, равна разности между величиной аванса, рассчитанного от общей базы периода, и суммой уплаченных в предшествующих периодах авансов. При объекте «доходы» применяется дополнительное уменьшение на суммы уплаченных в периоде страховых взносов, оплаченных больничных и добровольных перечислений на страхование.

Срок оплаты авансов – 25 число месяца, наступающего по завершении каждого очередного квартала. Просрочка оплаты приводит к начислению пеней.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Последние статьи

Последние сообщения с форума

Комментарии ( 38 )

ИП на УСН доходы, зарегистрирована 20.03.2017, первый доход 20.03.2017, по составленной декларации за 2017 г. должна была заплатить авансовый платеж за 1 квартал 2017 г. стр.020 декларации 920 руб., в связи с тем что фиксированные взносы за март и 2 квартал 2017 г. оплатила в мае, в декларации возникла стр. 050 (сумма авансового платежа к уменьшению) на такую же сумму как и авансовый платеж 920 руб. 3 квартал и год налог 0,00. Вопрос: надо платить авансовый платеж за 1 квартал? я так понимаю что на числят только пеню с 25.04.17 по 25.07.17. Ведь если я ее сейчас уже в 2018 г. перечислю она сядет как переплата.

Добрый день, надо платить авансовый платеж за 1й квартал и пени по нему. Если не заплатите, то у вас по-прежнему будет начисляться пеня. Переплату потом зачтете в счет оплаты будущих платежей. Аналогичный вопрос рассматривался на форуме НН на этой ветке

Подскажите пожалуйста, можно ли ИП, работающему на УСН 6% совершать авансовые платежи налога на доходы ежемесячно, а не поквартально? Доход всегда стабилен.

Добрый день, Евгения! Санкции за ежемесячные перечисления Налоговым кодексом не предусмотрены. Но предусмотрен порядок, согласно которому оплата производится по окончании квартала и года, когда можно определить сумму налога. К чему такие сложности? Платите раз в квартал — и спите спокойно. Но если уж очень хочется, согласуйте с вашей конкретной инспекцией. Кстати, на форуме был такой вопрос, посмотрите, пожалуйста, вот здесь

Стоит ли что-то перечислять в бюджет, если за 3 квартал вообще не было ни расходов ни доходов при УСН доходы-расходы?

Посчитайте с 0 по 3 кварталу по общей формуле нарастающим итогом и вычтите же уплаченные авансы. Если к доплате выходит 0 — то платить не надо

Добрый день! ИП совмещает УСН и ПСН. Вся деятельность оказываемая ИП идет по направлению указанном в патенте. Патент первая часть оплачен. До 25 июля в личном кабинете указано, что нужно внести авансовый платеж по УСН. Нужно ли мне его вносить, если я занимаюсь только деятельностью, для которой был приобретен патент?

Добрый день! Зарегистрировалась как ИП 6% УСН в феврале 2017г продажи начались только в мае, буду платить 1й авансовый платеж за 2ой квартал. Скажите нужно ли было сдавать нулевые отчеты за 1й квартал? И будет ли пеня за то, что я не предоставила нулевой отчет за 1й квартал?

Добрый день! Что делать, если авансовые платежи за 2016 г. на УСН доходы минус расходы НЕ платились, т.к.была высока вероятность убытка в году и так и случилось. Ушла в минус. Уплачен минимальный налог. Расходы платила не равномерно — то есть в 2 и 4 квартале расходы почти в 2 раза превышают доходы тк меньше платила в 1 и 3 квартале. Получается в декларации это отражено. Сейчас пришло требование уплаты авансовых на почти 40 тыс. Не могу понять как и откуда, они говорят я сама их указала в декларации, то что рассчитала программа на 2 ее стр. 1. Платить ли все? 2. Или поменять декларацию с корректировкой или письмо им написать. Не понимаю ничего — особенно как за убыточные 2 и 4 кварталы программа могла насчитать авансовые условно по 10 тыс. 3. И если платить все, то куда уйдут эти деньги, распрощаться или они будут висеть на счету в счет будущих платежей? Ведь по итогу года то минимальный!

Налоговая база рассчитывается нарастающим итогом, т. е. не за каждый квартал, а за 1 квартал, полугодие, 9 месяцев и год (п. 2 ст. 346.19 НК РФ). Как я поняла из вопроса, за 1кв. 2016 года получается прибыль (т.к. расходы были не оплачены), следовательно, нужно платить аванс. За 2 кв. получены большие расходы, аванс к уплате за полугодие не нужно вносить (п. 4, 5 ст. 346.21 НК РФ). За 9 месяцев расходов не было. Возможно, тоже нужно было платить аванс, если нарастающим итогом получается прибыль. Несмотря на прогноз убытка за год, платить авансы по «прибыльным» периодам нужно обязательно (п. 4 ст. 346.21 НК РФ). За несвоевременное внесение начисляют пени. Учитывая, что вы заплатили минимальный налог, его КБК такой же как и у авансовых платежей, претензий у налоговиков быть не должно (письмо Минфина от 19.08.2016 № 06-04-11/01/49770). Но, возможно, при расчете суммы минимального налога к уплате программа уменьшила его на начисленные и не уплаченные авансы (п. 5.10 Порядка заполнения данной декларации, утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/99@). Тогда получается, что в целом по компании налоговые обязательства не выполнены. На мой взгляд, нужно сравнить в декларации Сумму минимального налога (строка 280 разд. 2.2 декларации по налогу при УСН) и Сумму минимального налога к уплате (строка 120 разд. 1.2 декларации по налогу при УСН). Если уплачено меньше, значит, учтены авансы, которые фактически не уплачены. Их нужно уплатить. В этом случае переплаты у компании не возникнет. Ведь вы изначально заплатили меньшую сумму минимального налога, учтя неоплаченные авансы по налогу.

Здравствуйте! А как оплачивать авансы, если 2 вида деятельности, по одному из них применяется пониж. ставка при условии, что удельный вес доходов в общей сумме доходов 70% За 1 кв. выходит ставка 5%, что будет во 2 кв. неизвестно. У нас УСН «доходы минус расходы» 7% в регионе. Какую ставку применять?

Если в 1 квартале соблюдается условие для применения пониженной ставки налога, то при расчете авансового платежа за 1 квартал применяется ставка пониженная ставка налога (5%) к разнице между доходами и расходами (объекту налогообложения) по всем видам деятельности. Если в следующем квартале вы утратите право на применение пониженной ставки, то при расчете авансового платежа к разнице между доходами и расходами (объекту налогообложения) по всем видам деятельности за 1 полугодие примените общую ставку, установленную в регионе (7%). Авансовый платеж, подлежащий уплате за 2 квартал, будет определяться как разница между исчисленным авансовым платежом за полугодие по ставке 7% и исчисленным авансовым платежом за 1 квартал по ставке 5% (п. п. 4, 5 ст. 346.21 НК РФ).

Здравствуйте! Мы ООО на УСН 15%. В первом квартале получили аванс и оплатили часть расходов по договору. На данный момент если посчитать доход-расход налог составит 20 т.р. Во втором квартале будет окончание сделки. И с учетом всех расходов налог будет значительно меньше. Можно ли оплатить налог нарастающим итогом во втором квартале?

Нет, на сумму несвоевременно уплаченных авансовых платежей по налогу начисляются пени (п. 3 ст. 58 и ст. 75 НК РФ, письмо Минфина России от 26.04.2013 № 03-11-11/14743). При применении УСН налог рассчитывают кассовым методом (п. 1 ст. 346.17 НК РФ). Поэтому полученный аванс образует доход в том периоде, когда он получен в кассу или на счет.

Добрый день! У фирмы есть убытки прошлых лет. Авансовые платежи уплачены. Как правильно по итогам года учесть прошлые убытки. На всю НБ и заплатить минимальный налог (как вернуть уплаченные авансы?) или, можно, хотя бы на сумму, чтобы в итоге налог за год был равен авансовым платежам?

На сумму полученного убытка можно уменьшить налоговую базу за год (п. 7 ст. 346.18, п. 1 ст. 346.19 НК РФ). В каком именно размере вы зачтете убыток, это ваше решение (п. 7 ст. 346.18 НК РФ). Можно в пределах всей налоговой базы с уплатой минимального налога (п. 6 ст. 346.18 НК РФ). Тогда уплаченные авансы образуют переплату, которую можно будет зачесть или возвратить, написав заявление в налоговую (п. 1, 6 ст. 78 НК РФ). Обратите внимание на сроки при выборе проведения зачета переплаты в счет уплаты минимального налога. Срок уплаты минимального налога — до 31 марта. Для принятия решения о зачете налоговикам отводится 10 дней. За эти 10 дней у вас будет просрочка по уплате минимального налога, что повлечет начисление пеней.

Здравствуйте! Я работаю на усн 6% первый год, не оплачивала авансовые платежи на протяжении года при доходе 1 квартал — 0, 2 квартал 100 т, 3 квартал — 50, 4- 200 т. ПФ уплатила полностью в декабре и 1% от суммы свыше 300 т тоже уплатила. Могу ли я уменьшить сумму на ПФ ?Какую пеню мне нужно уплатить за год за то, что я не оплачивала авансовые платежи?

Если вы ИП без наемных работников и уплачиваете только фиксированные платежи, то вы можете уменьшить налог, подлежащий уплате по итогам года на сумму уплаченных в декабре 2016 года взносов в ПФР. Если у вас были наемные работники, и вы уплачивали за них страховые взносы, то уменьшить налог вы можете на сумму страховых взносов, уплаченных за себя и за работников, но не более чем на 50 процентов (п.3.1 ст. 346.21 НК РФ, Письмо Минфина России от 14.10.2016 № 03-11-11/60146). Пеня за несвоевременную уплату авансовых платежей рассчитывается по формуле: Сумма пени=Сумма недоимки*Ставку рефинансирования/300*Число дней просрочки. Для расчета конкретной суммы пени вы можете воспользоваться калькулятором расчета пени на нашем сайте: http://nalog-nalog.ru/kal_kulyator_penej/

Добрый день! Уплачиваю УСН поквартально. В 3 квартале неправильно рассчитала сумму налога (отталкивалась от доходов только за 3 квартал, не нарастающим итогом). Получается, уплатила не всю сумму налога. Сейчас хочу оплатить налог за 4 квартал. Можно ли неуплаченный вовремя налог (за 3 кв) оплатить сейчас?

nalog-nalog.ru

Расшифровка КБК в 2017-2018 годах — 18210102010011000110 и др.

Отправить на почту

18210102010011000110 КБК расшифровка 2017-2018 годов, равно как и иных востребованных кодов классификации, имеет огромное количество нюансов. Изучим специфику применения КБК при уплате некоторых распространенных налогов и взносов, установленных законодательством РФ.

В каких НПА утверждаются КБК

КБК — код бюджетной классификации доходов или расходов бюджета РФ. На практике владельцы бизнесов применяют в своих правоотношениях только «доходную разновидность» КБК — указывая их в платежных поручениях и идентифицируя, таким образом, платеж, который перечисляется в бюджет. Это может быть налог, сбор, взнос, пошлина, пеня или штраф.

Коды бюджетной классификации утверждаются в нормативных актах главного федерального ведомства, которое отвечает за налоги и сборы, — Минфина РФ. Основным источником права, в котором фиксируются все актуальные КБК, является приказ Минфина РФ «Об утверждении Указаний о применении бюджетной классификации» от 01.07.2013 № 65н. То есть если нужно узнать, какому налогу в 2017-2018 годах КБК 18210301000012100110 (или какой-либо другой) соответствует, то данный НПА будет первоисточником.

Посредством иных приказов Минфина в указанный законодательный акт периодически вносятся изменения и дополнения: так появляются новые КБК (или возвращаются ранее действовавшие и отмененные), которые подлежат использованию в тех или иных правоотношениях.

Основные КБК для налогов и взносов в 2017-2018 годах: перечень, расшифровка

Наиболее употребляемыми в 2017-2018 годах являются КБК, необходимые для современных российских ИП и хозяйственных обществ, имеющих дело с уплатой:

Обратите внимание, что с 2017 года изменены реквизиты для оплаты налогов в Москве и Московской области. Подробнее об этих изменениях – в материалах:

У какого налога в 2017-2018 годах КБК 18210102010011000110

Указанный КБК установлен для одного из самых распространенных налогов — НДФЛ, который исчисляется с зарплаты наемных работников. Стоит отметить, что данный КБК не используется в правоотношениях, регулируемых положениями ст. 227, 227.1, а также 228 НК РФ, несмотря на то что в их рамках также предполагается уплата НДФЛ.

Так, в соответствии с нормами ст. 227 данный налог платят ИП, работающие по общей системе налогообложения. Ст. 227.1 НК РФ регламентирует уплату НДФЛ отдельными категориями иностранных граждан. Ст. 228 ТК РФ регулирует исчисление и уплату НДФЛ физлицами с доходов, не связанных с трудовой деятельностью. Для каждого типа указанных правоотношений установлен отдельный КБК.

Пени за несвоевременную уплату НДФЛ в 2017-2018 годах налогоплательщику нужно будет перечислять с использованием КБК 18210102010012100110, штрафы — применяя код 18210102010013000110.

Налог на прибыль в 2017-2018 годах (расшифровка КБК 18210101012021000110, 18210101011011000110)

Налог на прибыль юрлиц уплачивается в 2 бюджета — федеральный и региональный. В первом случае в платежных поручениях в 2017-2018 годах указывается КБК 18210101011011000110, во втором — 18210101012021000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Пени по налогу на прибыль в федеральный бюджет в 2017-2018 годах необходимо будет перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

Упрощенка в 2017-2018 годах (расшифровка КБК 18210501011011000110, 18210501021011000110)

Начисление УСН юрлица и ИП могут осуществлять по 2 схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога в 2017-2018 годах используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

Пени при упрощенке по схеме «доходы» в 2017-2018 годах уплачиваются с использованием КБК 18210501011012100110, штрафы — при применении кода 18210501011013000110. Касательно УСН по схеме «доходы минус расходы» для пеней и штрафов применяются, соответственно, коды 18210501021012100110 и 18210501021013000110.

До 2017 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы. С 2017 года для минимального налога КБК установлен таким же, как и для обычного налога УСН «доходы минус расходы», т. е. 18210501021011000110. Соответствующим образом изменились и значения КБК для пеней и штрафов по минимальному налогу. Теперь они тоже совпадают с кодами, действительными для УСН «доходы минус расходы», т. е. 18210501021012100110 и 18210501021013000110.

О форме бланка для составления УСН-декларации узнайте из материала «Образец заполнения декларации по УСН в 2017-2018 года».

ЕНВД в 2017-2018 годах (расшифровка КБК 18210502010021000110)

Наряду с упрощенкой многие российские фирмы (если это возможно) используют режим ЕНВД. Для уплаты налога по нему в 2017-2018 годах установлен КБК 18210502010021000110. Он же используется при перерасчетах и уплате недоимок.

Если фирма не уплатит ЕНВД вовремя, то ей придется перечислять в ФНС пеню — с использованием КБК 18210502010022100110, а возможно, и штраф — с применением кода 18210502010023000110.

НДС в 2017-2018 годах (расшифровка КБК 18210301000011000110)

Какому налогу КБК 18210301000011000110 в 2017–—2018 годах соответствует? Речь идет об НДС на товары, которые продаются на территории РФ. Именно для него в 2017-2018 годах установлен этот КБК.

Расшифровка КБК 18210301000012100110: какой налог в 2017-2018 годах предполагает его применение

А какому платежу отвечает расшифровка КБК 18210301000012100110 в 2017-2018 годах? Многие фирмы допускают возникновение пеней и штрафов в правоотношениях, связанных с уплатой НДС.

Именно для пеней по НДС в 2017-2018 годах установлен КБК 18210301000012100110. Штрафы же нужно уплачивать по другому коду — 18210301000013000110.

Пенсионные взносы ИП на доход до 300 000 руб. в 2017-2018 годах (расшифровка КБК 18210202140061100160, 18210202140061110160)

ИП платят в ПФР за себя 2 вида взносов: фиксированные, которые не зависят от дохода в пределах его годовой величины не более 300 000 руб., а также те, что привязаны к доходу, превышающему 300 000 руб. в год.

С 2017 года в связи с отменой закона от 24.07.2009 № 212-ФЗ платежи в ПФР курируются налоговыми органами. Это обстоятельство привело к смене КБК по платежам, предназначенным для фондов. Не оказались исключением и взносы, осуществляемые ИП за себя.

Поскольку оплата взносов после передачи контроля возможна в т. ч. и за периоды, имевшие место до наступления 2017 года (т. е. те, когда взносы были в ведении ПФР), платежи с целью их привязки к соответствующему администратору разделены по КБК: для взносов за периоды до 01.01.2017 установлен КБК 18210202140061100160, а для платежей за периоды с 01.01.2017 – КБК 18210202140061110160.

Аналогичным образом разделены и КБК, относящиеся к пеням и штрафам. За периоды до 01.01.2017 пени нужно платить с применением КБК 18210202140062100160, а штрафы — с использованием кода 18210202140063000160. Для периодов с 01.01.2017 при уплате пеней указывается код 18210202140062110160, а при оплате штрафа – 18210202140063010160.

Пенсионные взносы ИП на доход более 300 000 руб. в 2017-2018 годах (расшифровка КБК 18210202140061110160)

ИП при перечислении взносов за себя в ПФР в 2017-2018 годах должен использовать единый код – КБК 18210202140061110160 не зависимо от того, получен доход до 300 000 руб. или выше этой суммы.

Уплата пеней и штрафов по страховым взносам ИП за себя в ПФР с доходов, превышающих 300 000 руб., производится по КБК, указанным в предыдущем разделе.

Пенсионные взносы за работников в 2017-2018 годах (расшифровка КБК 18210202010061000160, 18210202010061010160)

Отдельный КБК должен использоваться при перечислении взносов в ПФР на работников. Применяют его юрлица и ИП, нанимающие работников (причем не только по трудовому договору, но также и по гражданско-правовым договорам) и выплачивающие иные доходы физлицам.

В связи со сменой с 2017 года куратора страховых взносов платежи по ним также сменили свой КБК, обнаружив привязку его значения к периоду, за который уплачиваются взносы. Если платеж относится к периоду до 01.01.2017, ему следует присвоить КБК 18210202010061000160, а если к периоду, начавшемуся после 01.01.2017, то КБК 18210202010061010160.

При уплате пеней и штрафов за периоды до 01.01.2017 необходимо использовать КБК, соответственно, 18210202010062100160 и 18210202010063000160. Те же платежи за периоды после 01.01.2017 будут осуществляться по КБК 18210202010062110160 и 18210202010063010160.

Внимание! Минфин с 23.04.2018 ввел новые КБК для уплаты пеней и штрафов по доптарифам на страхвзносы, уплачиваемых за работников, занятых на вредных работах. Подробности см. здесь.

Взносы ИП в ФФОМС в 2017-2018 годах (расшифровка КБК 18210202103081011160, 18210202103081013160)

Перечисляя в 2017-2018 годах фиксированные взносы на себя, предназначенные для ФФОМС, предпринимателям также нужно использовать 2 значения КБК в зависимости от того, за какой период делается уплата. Если платеж относится к периодам до 01.01.2017, нужно использовать КБК 18210202103081011160, а если к периодам после 01.01.2017, то КБК 18210202103081013160.

Соответствующим образом будут оплачиваться также пени и штрафы. За периоды до 2017 года для них нужно использовать, соответственно, КБК 18210202103082011160 и 18210202103083011160. А при оплате за периоды с 01.01.2017 будут применяться КБК 18210202103082013160 и 18210202103083013160.

Взносы в ФФОМС за работников в 2017-2018 годах (расшифровка КБК 18210202101081011160, 18210202101081013160)

ИП и юрлица, имеющие наемных работников, в 2017-2018 годах по-прежнему должны перечислять за них взносы, предназначенные для ФФОМС. Однако в связи со сменой администратора взносов использовать придется другой КБК, выбирая из 2 его значений соответствующее периоду, за который осуществляется оплата.

При оплате взносов за периоды до 01.01.2017 применяется КБК 18210202101081011160, а оплачивая периоды после 01.01.2017, следует использовать КБК 18210202101081013160

Аналогичным образом также нужно платить пени и штрафы: за период до 01.01.2017 – по КБК 18210202101082011160 и 18210202101083011160, соответственно, а за периоды после 01.01.2017 – по КБК 18210202101082013160 и 18210202101083013160.

Взносы в ФСС по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством в 2017-2018 годах (расшифровка КБК 18210202090071000160, 18210202090071010160)

ИП и юрлица, имеющие наемных работников по трудовому договору, должны уплачивать за них взносы в ФСС:

С 2017 года эти взносы также перешли в ведение налоговых органов, и их также, как взносы, предназначенные для ПФР и ФОМС, придется платить, используя новые коды и выбирая из них относящийся к соответствующему периоду. В платежах за периоды до 01.01.2017 необходимо указывать КБК 18210202090071000160, а оплачивая периоды после 01.01.2017, нужно использовать КБК 18210202090071010160.

Так же по периодам разделятся и коды, указываемые для пеней и штрафов. Если их оплата делается за период до 01.01.2017, то для пеней используется КБК 18210202090072100160, а для штрафа – код 18310202090073000160. Если пени или штрафы относятся к периодам после 01.01.2017, то применяются КБК, соответственно, 18210202090072110160 и 18310202090073010160.

Взносы в ФСС по производственному травматизму в 2017-2018 годах (расшифровка КБК 39310202050071000160)

Взносов на страхование от несчастных случаев и профессиональных заболеваний нововведения 2017 года в части платежей в фонды не коснулись. Поэтому они в 2017-2018 годах по-прежнему перечисляются в Соцстрах с использованием ранее действовавшего КБК 39310202050071000160.

Не изменились и коды для перечисления пеней и штрафов по этим платежам. Пени уплачивают с кодом 39310202050072100160, а штрафы – с КБК 39310202050073000160.

Имеющуюся за предшествующие годы задолженность по этим платежам погашают с использованием этих же КБК.

Добровольные взносы ИП в ФСС

ИП, осуществляющие деятельность без привлечения наемных сотрудников, в общем случае не уплачивают взносов в ФСС за себя. Но теоретически это возможно — если они заключат непосредственно с ФСС договор на добровольное страхование на случай выхода на больничный или в декрет. Платежи в рамках данных правоотношений ИП должен осуществлять в соцстрах с использованием КБК 39311706020076000180.

В каких случаях фирма платит штрафы и пени

В соответствии с положениями ст. 75, 122–126.1, 129.1–129.6 НК РФ, п. 8 ст. 15 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ налогоплательщики в установленных законом случаях обязаны:

1. Уплачивать пени — суммы, ежедневно начисляемые на сумму налога или взноса по факту превышения установленных законодательством сроков перечисления соответствующего налога или взноса в бюджет.

Пени начисляются с первого дня просрочки уплаты взноса. При определении их величины в расчет берется:

Можно отметить, что для пеней характерна безусловность начисления (если не будет доказано, что фирма все же уплатила налог или сбор, но с ошибкой, вследствие чего платеж не был получен адресатом). Уплачивать пени фирма будет обязана даже в случае допущения одного дня просрочки.

Рассчитать точную сумму пеней можно с помощью нашего калькулятора пеней.

2. Уплачивать штрафы — фиксированные платежи, начисляемые на сумму налога или сбора. Штраф может налагаться, если:

Размер штрафов может сильно различаться в зависимости от конкретного налогового правонарушения. Например, если фирма не уплатила налог или сбор, то должна будет уплатить штраф в размере 20% от суммы долга в бюджет или 40%, если орган, администрирующий платежи, докажет, что фирма не выполнила свои обязательства перед бюджетом умышленно.

С 2017 года ответственность за налоговые правонарушения в виде пеней и штрафов, предусмотренная НК РФ, в полной мере относится к страховым взносам, перешедшим под контроль налоговых органов.

В какой части платежки указывается КБК

У некоторых плательщиков возникают сложности с корректным указанием КБК в платежном поручении. Прежде всего, связаны они могут быть с обнаружением поля для указания соответствующего кода. В платежках, формируемых ИП и юрлицами, КБК всегда указывается в поле 104.

Форма данного финансового документа унифицирована — она должна соответствовать образцу, утвержденному в приложении 2 к положению Банка России о переводах денежных средств от 19.06.2012 № 383-П. Номера полей, включая поле 104, обозначены в приложении 3 к положению № 383-П (его можно использовать как вспомогательный источник при составлении платежки в банк).

Что будет, если указать неверный КБК в платежке

Бывает, что предприниматели ошибаются в заполнении реквизита 104 платежки. Какие правовые последствия могут следовать за такими ситуациями?

Платежное поручение с несуществующим или отсутствующим КБК банк сразу же вернет обратно. Если же КБК в платежке будет указан неверно, то, вероятнее всего:

И все же, как правило, в бюджет, а если точнее — на счета Федерального казначейства, которое распределяет налоги и взносы, сумма, перечисленная даже с неверным КБК, попадает. Поэтому фирма, указавшая неверный КБК, обычно не рассматривается как нарушитель норм закона. Если, конечно, она перечислила денежные средства в бюджет вовремя.

Если администратор платежа все же начисляет в такой ситуации штрафы и пени (за то, что налог или сбор не был получен вовремя из-за неверных КБК в платежке), то его действия с успехом можно оспорить в суде (определение ВАС РФ от 05.06.2012 № ВАС-6569/12, постановления ФАС Поволжского округа от 17.04.2013 № А55-19734/2012, ФАС Дальневосточного округа от 12.12.2012 № Ф03-5631/2012).

Если фирма, своевременно выполнившая обязательства перед бюджетом, получает от администрирующего органа уведомление о непоступлении средств, ей придется выяснить ситуацию и при необходимости уточнить реквизиты платежа. Для этого нужно:

Новые КБК с 2018 года

В 2018 году появились новые КБК:

Подробнее о структуре КБК и нюансах его отражения в платежных поручениях, узнайте из этой публикации.

Современные российские компании и предприниматели обязаны уплачивать большое количество налогов и взносов. При перечислении каждого из них в платежном поручении необходимо указывать КБК. Их актуальный перечень фиксируется в приказе Минфина № 65н. Следует также обращать внимание на содержание НПА, посредством которых данный приказ регулярно корректируется.