Инвентаризация приказ по доу

Оглавление:

Кузбасский образовательный форум — 2018

С 13 по 16 февраля 2018 года в Кемерово проходило конгрессно-выставочное мероприятие «Кузбасский образовательный форум–2018».

В рамках форума Ленинск-Кузнецкий ГО представил выставочные материалы о инновационной работе образовательных организаций города. На стенде управления образования свои материалы представили школы № 1, 3, 8, 20, 37, 38, лицей № 4, гимназии № 12 и 18, детский дом № 1, детские сады № 2, 7, 9, 39, 49.

В рамках Кузбасского образовательного форума — 2018 проходил конкурс «Инновации в образовании». По результатам конкурса МАДОУ №2 награжден

Дипломом I степени в номинации «Инновации в обучении»

за образовательный проект «STEAM-пространство в дошкольной образовательной организации».

«Бессмертный полк памяти моей»

«Бессмертный полк памяти моей»

В честь празднования 73-ой годовщины Победы нашего народа в Великой Отечественной Войне, 8 мая

воспитанники МАДОУ№2 «Сказка» вместе с родителями, бабушками и дедушками,приняли участие в акции-шествии «Бессмертный полк».

Не смотря на ненастную погоду, все собрались на территории детского сада, на торжественный митинг. Дети бережно прижимали к себе портреты своих прадедушек, которые защищали, не жалея своей жизни, свои семьи, родную землю,Отчизну. Многие из них не вернулись с полей сражений, многие пропали без вести.

А те кто прошел всю войну, вернувшись с победой , рассказывали о своих боевых товарищах, их подвигах о том, что будут помнить о них всегда,Они завещали своим потомкам беречь и хранить эту память.

Дети и взрослые шли колонной по улице города, до памятного знака первой в Кузбассе женщине- Герою Советского Союза, Зинаиде Михайловне Туснолобовой -Марченко.

Ребята возложили к подножью мемориальной плиты гвоздики, которые они совместно с родными специально изготовили к этому дню. Дети подготовительной группы исполнили песню «Большой праздник».

Минутой молчания почтили память всех, кто не вернулся с войны, кто не дожил до этого долгожданного дня, Дня Победы! И в знак памяти и уважения , дети запустили в небо воздушные шары.

Активную помощь при организации этого шествия оказало АО «СУЭК-КУЗБАСС» ПЕ «Управление дегазации и утилизации метана», в лице заместителя директора по персоналу и АХВ Конышева А.А.

Праздничный концерт «Никто не забыт»

7 мая в музыкальном зале было непривычно тихо и торжественно.

Со сцены на собравшихся гостей, смотрели герои той далекой войны, но такой близкой каждому человеку нашей страны, города, поселка.

Портреты родных людей, тех кто защитил и спас свою Родину, и свою семью, вечный огонь и воинские награды напомнили о предстоящем празднике,9 мая-День Победы.Этот праздник наша страна встречает уже 73 года

Будущие выпускники от лица всех детей, возложили цветы к Вечному огню, в память о павших и ныне живущих участников Великой Отечественной войны 1941-1945 года..

Открыли концерт самые маленькие участники младших групп танцем «Облака»,

Дети средней группы исполнили песню «День Победы отмечает вся страна» и танец «В честь армии нашей салют».

Номер степ-аэробики «Мы будем служить России» покорил зрителей новизной и артистичностью.Оркестр ложкарей вокально- инструментальной студии исполнил композицию «Из под дуба».

Слаженно и по -военному задорно представили свой номер воспитанники подготовительной группы «День Победы- это свято». А солисты душевно исполнили песню «Большой праздник». Танец «Смуглянка» от старшей группы и песня солистов «Весна 45-года»завершил этот концерт.

«Театр маленьких актеров»

6 апреля на музыкальной сцене МАДОУ №2 «Сказка» прошел муниципальный конкурс среди творческих коллективов дошкольных организаций города.

В конкурсе приняли участие представители 12 дошкольных организаций.

Данный конкурс был направлен для повышения престижа педагогической профессии, создания возможности для раскрытия творческих потенциалов педагогов и воспитанников дошкольных образовательных организаций.

Подготовка и проведение этого праздника театрального искусства, содействует развитию детской театральной деятельности, позволяет выявить талантливых исполнителей и творческих коллективов, а так же приобщает детей к театральному творчеству, формирует в них эстетический вкус с детских лет.

Конкурс оценивался в номинациях:

«Лучшая постановка» «Лучшая авторская работа»

1. А.А.Калмыкова, гл.специалист УО,

2. С.Л.Алешина, методист МБОУ ДПО «НМЦ»,

3.Т .В.Мелькова, методист МБОУ ДПО «НМЦ».

Юные артисты достойно представили свои конкурсные номера, продемонстрировали свое сценическое мастерство, артистизм, донесли до зрителей режиссерские замыслы педагогов, которые готовили своих артистов к выступлению.

Каждый коллектив подготовил и сценические декорации, и благодаря которым, выступление маленьких актеров получилось красочным, захватывающим, и поистине тетральным! Зрительный зал аплодисментами поддерживал юных артистов

Все детские творческие коллективы были награждены грамотами.

xn--2-7sbm4am4a.xn--p1ai

Приказ на проведение инвентаризации: образец 2018 года

Статьи по теме

Приказ о проведении инвентаризации составляют по унифицированному образцу Госкомстата или утвержденной форме компании. Какие виды проверок инициируют приказами и как оформляют распоряжения руководства, читайте в статье.

Из статьи вы узнаете:

Когда и зачем проводят инвентаризацию

В состав имущества компании входят финансовые активы: основные средства, нематериальные активы, денежные средства, вложения и готовая продукция. Состояние фирмы характеризуют не только ее активы, но и финансовые обязательства. К ним относят кредиты банков, займы и резервы, кредиторские задолженности. Чтобы контролировать сохранность ценностей и средств, проводят эпизодические проверки. В ходе ревизии сравнивают фактические данные и сведения бухучета на определенную дату. Такие проверки называют инвентаризациями.

Скачайте документы по теме:

Организация сама устанавливает количество проверок в году. Приказом руководителя о проведении инвентаризации (образец приведен ниже) утверждают время проведения и объекты обследования. Законодательство предусматривает несколько случаев обязательного проведения проверочных мероприятий:

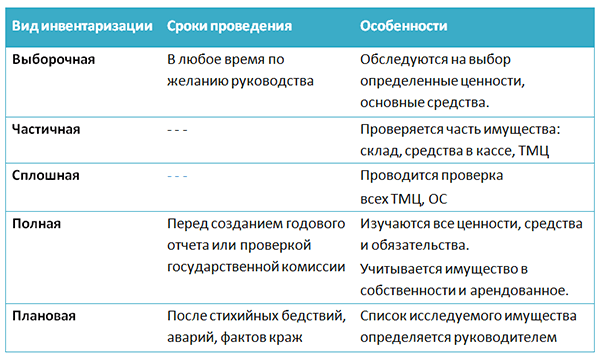

Виды инвентаризации

По методу проведения выделяют натуральную и документальную ревизии. В первом случае зрительно проверяют и подсчитывают имущество организации, его состояние и количество. Во втором — изучают имущественные права и финансовые обязательства. Проводят сверку документов, подтверждающих права владения.

Проверки классифицируют по объему, назначению и методу проведения.

Рис. 1. Виды инвентаризации

Читайте также:

Цели проверки имущества

В образце приказа о проведении годовой инвентаризации, утвержденном Госкомстатом, существует раздел с указанием целей ревизии. Их может быть несколько, в зависимости от вида проверки и ее назначения.

- Составление описей имеющегося имущества и сравнение с документальными перечнями позволяет выявить недостачи или излишки.

- Подсчет ресурсов, используемых в работе, дает реальную картину их распределения.

- Проверка позволяет контролировать полноту отражения активов в бухгалтерских документах.

- В ходе мероприятия выявляют нарушения в правилах хранения и эксплуатации материальных ценностей.

- Инвентаризация позволяет контролировать выполнение компанией финансовых обязательств.

- Результаты инспекции используют в управлении материальными активами, ценными бумагами, финансами.

- полное название компании;

- дата составления;

- номер документа;

- объекты и цели проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- сведения о председателе и составе комиссии;

- Ф.И.О. и подпись руководителя;

- Укажите полное название документа: приказ, распоряжение или постановление.

- В шапку бланка впишите название предприятия.

- Укажите код документа по ОКУД (0317018).

- Заполните поле с кодом организации по ОКПО.

- В основной части приказа укажите тип проверки (плановая, внеплановая, выборочная, полная) и ее цели.

- Перечислите членов комиссии. Укажите должности и Ф.И.О. Имена и отчества сокращают до инициалов, фамилию пишут полностью.

- Перечислите материальные ценности, в отношении которых проводится ревизия.

- Затем укажите, что проверка проходит на складе предприятия.

- Укажите даты начала и окончания проверки.

- Объясните, почему ревизия необходима.

- Зафиксируйте сроки сдачи итоговой документации в бухгалтерию.

- Заверьте приказ у руководителя организации.

- Присвойте номер по номенклатуре дел и зарегистрируйте в журнале приказов по форме ИНВ-23.

- Ознакомьте с распоряжением членов комиссии и сотрудников подразделений, где будет проходить проверка.

- Вручите председателю и членам комиссии письменное уведомление о ревизии.

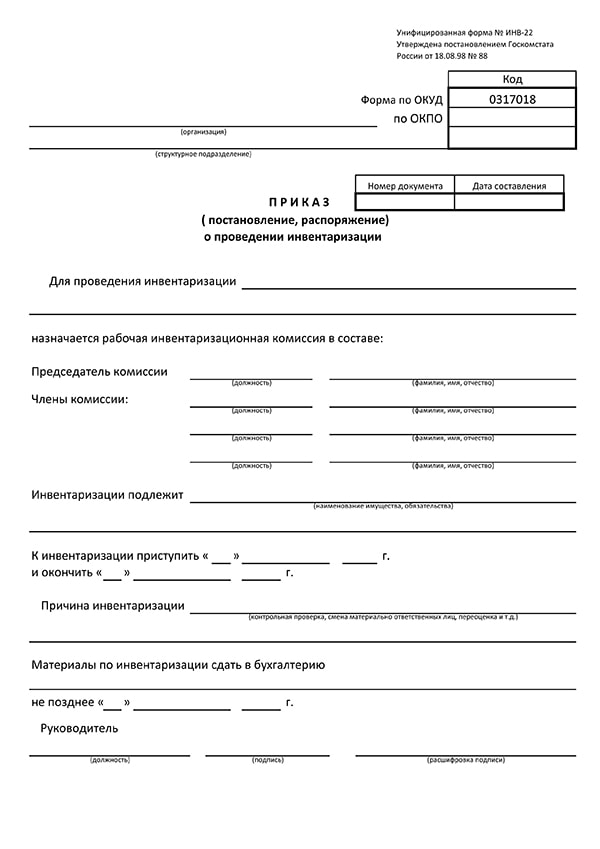

Приказ о проведении инвентаризации: образец заполнения формы Госкомстата

Решение о необходимости проверки принимается руководством компании. Частота инспекций и их виды определяет учетная политика или отдельные распоряжения руководителя. Приказ о проведении внеплановой инвентаризации составляют по образцу, утвержденному локальными нормативными актами. Унифицированная форма этого документа утверждена 18 августа 1998 г. постановлением Госкомстата России. Форму ИНВ-22 используют для всех видов проверок. Универсальный бланк подходит для организаций любых форм собственности.

Если проверка проводится в конце года, руководитель компании заранее выпускает соответствующее распоряжение. Главный бухгалтер компании (или другое уполномоченное лицо) составляет, согласовывает и утверждает официальный приказ о проведении годовой инвентаризации (образец 2018 года). Ответственным лицом может быть не только работник бухгалтерии, но и секретарь, уполномоченный на ведение бухгалтерских документов.

Унифицированная форма ИНВ-22

Приказ о проведении инвентаризации (образец можно скачать здесь) оформляют по унифицированной форме Госкомстата. Если в документ вносят дополнительную информацию, допускается оформление распоряжения на бланке обычного приказа. В этом случае в него включают обязательные данные из формы ИНВ-22.

В число обязательных реквизитов входят:

Структура приказа

Приказ (постановление, распоряжение) о проведении инвентаризации, согласно образцу, занимает один лист. В шапке документа отражают обязательные реквизиты: название, номер, дату составления, код по ОКУД (0317018), код компании по ОКПО.

В основной части раскрывают назначение предстоящей процедуры и указывают ее вид. В распоряжении объясняют причины проведения ревизии и перечисляют ее объекты. В бланк вносят сведения о длительности проверки: даты ее начала и окончания.

В конце основной части приводят информацию о том, кому в какие сроки необходимо предоставить результаты проверки.

Состав сотрудников, входящих в состав инвентаризационной комиссии указывается в конце документа. Реквизит содержит Ф.И.О. работника, должность и подпись с расшифровкой.

Приказ визирует руководитель предприятия. После этого реквизиты документа заносят в регистрационный журнал учета (форма ИНВ-23). Председателю и членам комиссии вручают под роспись уведомление о проведении ревизии.

Как составить приказ о проведении инвентаризации имущества по образцу 2018 года

Для составления приказа воспользуйтесь формой ИНВ-22 или используйте другую, утвержденную локальным нормативным актом, форму. Проследите за тем, чтобы документ содержал все обязательные реквизиты. Далее приведена пошаговая инструкция заполнения бланка приказа о проведении инвентаризации на складе (образец Госкомстата).

Приказ на проведение инвентаризации образца 2018 не изменился по сравнению с прошлыми годами. Он относится к категории распорядительной документации и запускает процедуру проверки имущества компании: ее финансовых активов и обязательств. Документ оформляют на унифицированном бланке ИНВ-22. Использование собственной формы организации допустимо, если в нее внесены все обязательные реквизиты. Регулярная инвентаризация позволяет контролировать сохранность имущество компании. Ее правильное документальное оформление — проводить проверки в соответствии с законом.

www.sekretariat.ru

Приказ о проведении инвентаризации по форме ИНВ-22

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

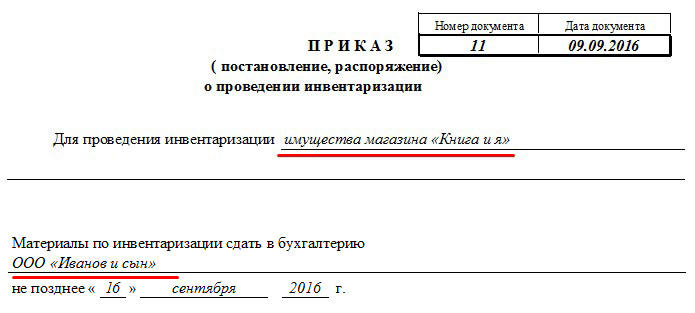

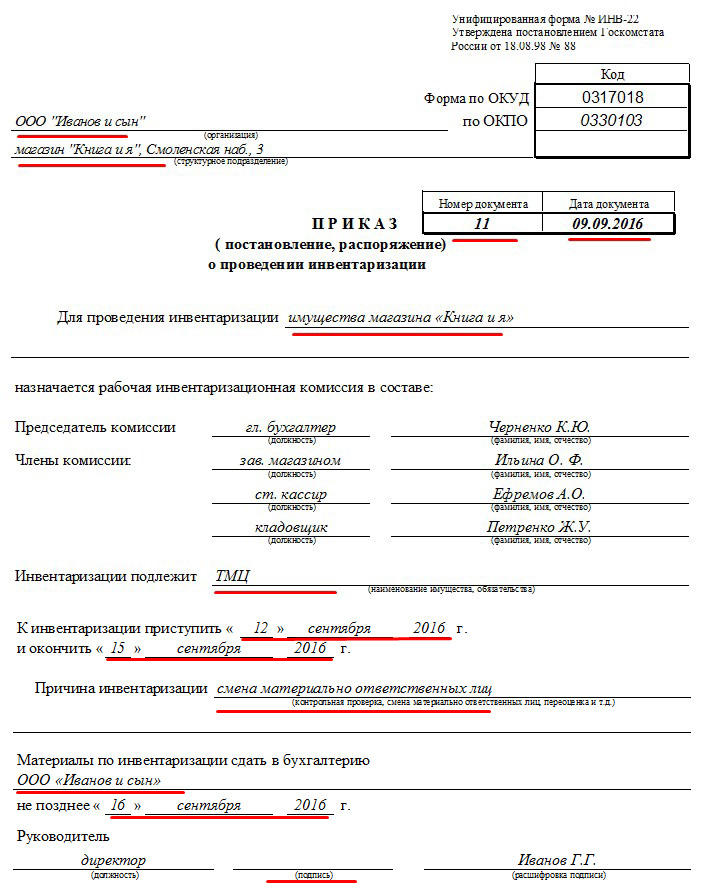

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

assistentus.ru

Инвентаризация имущества: оформляем документы и учитываем результаты

Чтобы выяснить, соответствуют ли учетные данные фактическим, необходимо провести инвентаризацию. Инвентаризацию перед составлением годовой отчетности проводят в конце года. Однако ее результаты зачастую оформляются уже в начале следующего года. Предлагаем разобраться, какие документы должны быть в наличии у организации, чтобы результаты инвентаризации имущества не признали недействительными. Также выясним, какими документами следует оформить эти результаты и как их отразить в бухгалтерском учете.

Инвентаризация имущества проводится организацией для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. В ходе нее проверяется наличие имущества, определяется его состояние и делается оценка.

Приведем нормативные документы, регламентирующие случаи и порядок проведения инвентаризации:

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются организацией, за исключением тех ситуаций, когда инвентаризация обязательна (ст. 11 Закона № 402-ФЗ). Обязательная инвентаризация должна проводиться в случаях, перечисленных в п. 22 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н, а также в п. 27 Положения № 34н. Так, обязательной является инвентаризация перед составлением бухгалтерской отчетности. Случаи, когда организация будет проводить инвентаризацию по желанию, должны быть указаны в ее учетной политике.

Порядок проведения инвентаризации имущества организации и оформления ее результатов подробно описан в Методических указаниях по инвентаризации.

Документы, которые должны быть в наличии, если инвентаризация имущества уже проведена

Итак, если ваша организация провела инвентаризацию для составления годовой бухгалтерской отчетности в декабре прошлого года, проверьте, все ли необходимые документы имеются и правильно ли они составлены. Если же вы только планируете проводить инвентаризацию имущества для иных целей, то все указанные далее документы вам нужно будет оформить в аналогичном порядке.

Первый документ, который составляется перед проведением инвентаризации, — это приказ или распоряжение руководителя о ее проведения. Существует унифицированная форма приказа о проведении инвентаризации № ИНВ-22, утвержденная постановлением Госкомстата России от 18.08.98 № 88. Однако с 1 января 2013 г. организации вправе использовать собственные формы документов, утвержденные учетной политикой (п. 4 ст. 9 Закона № 402-ФЗ). Рекомендуем проверить этот документ очень внимательно. В приказе или распоряжении о проведении инвентаризации должны быть указаны:

Если какой-то информации нет, то документ лучше переделать.

Образец приказа дан в приложении 1.

Согласно п. 2.3 Методических указаний по инвентаризации в состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). Также в состав инвентаризационной комиссии могут входить представители службы внутреннего аудита организации, а также независимых аудиторских организаций.

Важно иметь в виду следующее. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Поэтому если в инвентаризационную комиссию был включен работник, который впоследствии заболел или уехал в командировку, то во избежание ненужных споров приказ лучше переделать.

Объем инвентаризуемого имущества, который указывается в приказе, зависит от причины проведения инвентаризации. Если это инвентаризация перед составлением годовой отчетности, то в соответствии с п. 1.3 Методических указаний по инвентаризации, проверке подлежит все имущество организации независимо от его местонахождения. Кроме того, инвентаризировать перед составлением отчетности следует производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки).

Отметим, что если инвентаризация проводится по причине смены материально ответственного лица, то инвентаризироваться будет только имущество, закрепленное за данным лицом. Сверять наличие остального имущества и обязательств в этом случае нет необходимости.

Законодательных требований, ограничивающих продолжительность проведения инвентаризации и сроки сдачи материалов по инвентаризации в бухгалтерию, не установлено, поэтому определяются они исходя из потребностей организации. Но затягивать сроки проведения инвентаризации не стоит в силу того, что это создает определенные неудобства в хозяйственной жизни организации. Например, на время проведения инвентаризации необходимо организовать обособленное хранение ТМЦ, поступивших уже после начала этой инвентаризации. Кроме того, инвентаризация, проводимая перед составлением годовой бухгалтерской отчетности, должна проводиться до окончания периода, за который отчетность будет составляться.

До начала фактической проверки наличия имущества комиссия обязана была получить последний отчет о движении материальных ценностей и денежных средств в бухгалтерии организации. Необходимо проверить следующее. Все приходные и расходные документы, приложенные к отчетам, должны быть завизированы председателем комиссии с указанием формулировки «до инвентаризации на (указывается дата начала)». Данное визирование является подтверждением остатков имущества на начало инвентаризации. Если такой пометки нет, нужно обратиться к председателю комиссии для внесения соответствующих исправлений в документы.

Также перед началом проведения инвентаризации материально ответственные лица должны дать расписки о том, что все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии. В расписке указывается, что все ценности, поступившие под ответственность, оприходованы, а выбывшие — списаны в расход. Расписки предоставляют и подотчетные лица, получившие денежные средства, но еще не отчитавшиеся за них. Если расписок нет, то постарайтесь получить их задним числом. Образец расписки материально ответственного лица дан в приложении 2.

При проведении инвентаризации фактически используются два вида проверок:

Натуральная проверка обычно используется для проверки основных средств и МПЗ, то есть активов, имеющих материально-вещественную форму, которые можно подсчитать, взвесить, обмерить. Такая проверка имущества производится при обязательном участии материально ответственных лиц (п. 2.7 и 2.8 Методических указаний по инвентаризации).

При документальной проверке наличие объекта учета подтверждается непосредственно документами.

В ходе осуществления вещественной и документальной проверки должны быть заполнены инвентаризационные описи и описи по видам имущества. Они заполняются по унифицированным формам, утвержденным постановлением Госкомстата России от 18.08.98 № 88н, или по формам, разработанным организацией самостоятельно и утвержденным учетной политикой. В описи по инвентаризации имущества заносится информация о его фактическом наличии. Описи заполняются не менее чем в двух экземплярах.

Описи составляются вручную чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Также разрешается оформлять описи с использование технических средств (компьютера и принтера).

На каждой странице описи, заполняемой при инвентаризации имущества, указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти материальные ценности показаны.

Если в инвентаризационных описях обнаружены ошибки, их исправляют в следующем порядке. Зачеркиваются неправильные записи и ставятся над зачеркнутыми правильные показатели. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. Если вы обнаружили, что в уже составленной инвентаризационной описи применили иной способ исправления ошибки, то нужно внести коррективы (при возможности) или заменить документ, иначе опись будет недействительна.

При проверке инвентаризационных описей обратите внимание еще на такой момент. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

Описи должны подписать все члены инвентаризационной комиссии и материально ответственные лица. В конце описи дается расписка материально ответственных лиц, подтверждающая проверку комиссией имущества в их присутствии, об отсутствии каких-либо претензий к членам комиссии и принятии перечисленного в описи имущества на ответственное хранение. Если такой расписки нет, следует внести соответствующие исправления.

При инвентаризации, проводимой при смене материально ответственных лиц, опись подписывает также сдавшее и получившее ценности материально ответственное лицо.

Отметим, что на имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Образец описи, составленной при инвентаризации основных средств, дан в приложении 3.

Документы, которыми оформляются результаты инвентаризации

Документы для оформления результатов инвентаризации составляются уже после ее проведения. То есть если в вашей организации проводили инвентаризацию перед составлением годовой отчетности в декабре прошлого года, то можно оформить документы по ее результатам уже в январе.

В ситуации, когда при сопоставлении полученных в ходе инвентаризации фактических данных с данными бухгалтерского учета комиссия выявила расхождения, их необходимо зафиксировать в сличительной ведомости. На арендованные или находящиеся на ответственном хранении объекты составляется отдельная сличительная ведомость.

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй передается материально ответственному лицу.

Кроме того, после проведения инвентаризации назначается заседание инвентаризационной комиссии. На нем должны быть рассмотрены и проанализированы все выявленные расхождения и по возможности установлены причины их возникновения для принятия решений по корректировке показателей в бухгалтерском учете. По результатам рассмотрения оформляется протокол. В нем приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц (см. образец в приложении 5).

Результаты инвентаризации утверждаются приказом руководителя организации. В нем также даются предписания по устранению выявленных в ходе инвентаризации расхождений фактического наличия имущества и учетных данных. Поскольку именно руководитель принимает окончательное решение по результатам инвентаризации, приказ является основанием для отражения соответствующих решений в бухгалтерском учете.

Бухгалтерский учет излишков и недостач

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке (п. 28 Положения № 34н):

— излишки имущества приходуются по рыночной стоимости на дату проведения инвентаризации. Соответствующая сумма зачисляется на финансовые результаты коммерческой организации;

— недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты коммерческой организации.

Таким образом, при выявлении излишков бухгалтерская проводка будет следующей:

Дебет 01 (10, 41) Кредит 91-1

— выявленные в ходе инвентаризации излишки основных средств (материалов, товаров) оприходованы по рыночной стоимости.

Недостачи в бухгалтерском учете списываются с использованием счета 94 «Недостачи и потери от порчи ценностей». Бухгалтерские проводки зависят от того, как будет списываться эта недостача. Сумма ущерба определяется исходя из стоимости имущества по данным бухгалтерского учета.

Недостача и порча материальных ценностей в пределах норм естественной убыли по распоряжению руководителя списывается на счета учета затрат на производство или на расходы на продажу. При этом нормы убыли применяются лишь при выявлении фактических недостач (п. 5.1 Методических указаний по инвентаризации). При этом убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице (если организация производит такой зачет). Если после зачета все же оказалась недостача, то нормы естественной убыли применяются только по тому наименованию имущества, по которому установлена недостача.

Отметим, что нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При списании недостающего имущества в пределах норм естественной убыли будут сделаны бухгалтерские проводки:

Дебет 94 Кредит 10 (41)

— отражена недостача материалов (товаров);

Дебет 20 (44) Кредит 94

— включена в расходы сумма недостачи за счет норм естественной убыли.

Если недостачи и потери товаров или материалов превышают нормы естественной убыли или по данному виду материально-производственных запасов нормы не установлены, тогда сумму недостачи рассматривают как сверхнормативную и относят на виновных лиц. Кроме того, на виновных лиц может быть отнесена недостача основных средств. По заявлению работника сумма недостачи будет погашаться из его заработной платы. Бухгалтерские проводки такие:

— отражена недостача материалов (товаров, основных средств);

Дебет 73-2 Кредит 94

— отнесена на виновных сверхнормативная сумма недостачи.

Если виновные лица не установлены или суд отказал во взыскании с них убытков, то сумма ущерба от недостачи или порчи имущества списывается в прочие расходы. Для отражения данной операциию, кроме приказа директора, потребуются документы, подтверждающие отсутствие виновных лиц. Бухгалтерские проводки следующие:

Дебет 94 Кредит 10 (41, 01)

Дебет 91-2 Кредит 94

— отнесена на прочие расходы организации сумма недостачи.

Отметим, что если инвентаризация имущества проводилась перед составлением бухгалтерской отчетности, то для достоверности отчетности бухгалтерские проводки, отражающие результаты инвентаризации, нужно внести в тот период, когда инвентаризация закончена (то есть в декабрь прошлого года).

www.eg-online.ru

То, без чего не удастся сменить работника правильно! Образец приказа о смене материально ответственного лица

Смена материально ответственного лица – это то, с чем рано или поздно сталкивается каждый кадровик. Подобная процедура требует особого внимания.

Под материальной ответственностью работника понимается его обязательство возместить причинённый работодателю ущерб. В этой статье мы рассмотрим порядок действий и образец приказа при смене материально ответственного лица.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 638-25-61 . Это быстро и бесплатно !

Законодательство

Требования российского законодательства относительно назначения и переназначения материально ответственных лиц содержатся в ст. 224 Трудового кодекса РФ, Федеральном законе «О бухгалтерском учете» и соответствующем приказе Министерства финансов.

Прежде чем попытаться вникнуть во все тонкости процесса смены материально ответственных лиц, необходимо уточнить, кто именно может быть таковым назначен, согласно Трудовому кодексу РФ:

Т.о. работник, отвечающий этим требованиям, может быть назначен ответственным лицом взамен предыдущего сотрудника. Согласно Федеральному закону, данная процедура возможна при обязательном условии проведения инвентаризационной проверки.

Кратко алгоритм смены материально-ответственного лица выглядит следующим образом:

- проведение инвентаризации;

- оформление приёмки-передачи основных средств и прочего имущества.

- дополнительное соглашение к договору;

- должностная инструкция;

- локальные нормативные акты организации.

Давайте разберемся в необходимых документах для смены материально ответственного лица.

Образец приказа о смене материально ответственного лица

Причин для перераспределения материальной ответственности может быть множество: текущие кадровые перестановки, пересмотр должностных инструкций, обязанностей и полномочий, увольнение работников.

Унифицированной формы приказа не существует, он оформляется на основании принятой в каждом конкретном предприятии системы делопроизводства или на бланке установленной формы для организационных документов.

Этот документ должен содержать обязательные реквизиты: наименование организации, название документа (Приказ о смене материально-ответственных лиц), дату его составления.

В преамбуле руководитель указывает цели и основания для смены ответственного лица. Далее следует слово «ПРИКАЗЫВАЮ», а затем – текст о смене материально-ответственного лица и перечень переходящего под его ответственность имущества.

Также этим документом назначается лицо, на которое руководитель возлагает контроль над исполнением приказа, который необходимо закрепить личной подписью работодателя (с её расшифровкой) и печатью предприятия.

Приказ о смене материально-ответственного лица – не единственный документ в системе распределения материальных ценностей. После его издания с сотрудником заключается типовой трудовой договор о его мат. ответственности (индивидуальной/коллективной, частичной/полной).

Пренебрежение типовой формой документа может сыграть с работодателем злую шутку, поскольку такой приказ может быть признан недействительным в случае судебных разбирательств, которые, к сожалению, нередки в сфере обслуживания материальных ценностей.

Кроме того, процедура назначения и смены материально-ответственных лиц может быть зафиксирована в следующих документах:

Ознакомьтесь также с тем, как:

Инвентаризация

Порядок инвентаризации при смене материально ответственного лица определен приказом №49 Министерства Финансов РФ.

Согласно данному документу, передать возможно лишь закрепленное за предыдущим работником имущество, но не более того. Для определения такового созывается инвентаризационная комиссия организации.

Именно руководитель определяет персональный состав инвентаризационной комиссии, а также срок осуществления проверки, указав эту информацию в соответствующем приказе. Стоит отметить, что создание такой комиссии – дело предельной важности, поскольку отсутствие даже одного из её членов позволит признать результаты проведённой проверки недействительными.

Важные нюансы, на которые стоит обратить внимание:

Полезное видео по теме:

Оформление приёмки-передачи ценностей

При смене ответственного лица помимо акта инвентаризации, необходимо оформить акт приёма-передачи имущества.

Этот документ содержит перечень всех ценностей, находящихся под ответственностью сменяющегося работника, их учётное количество, покупную цену и рыночную стоимость. Помимо этого, в акте необходимо отобразить реквизиты приёма и сдачи учтённого имущества и дату, когда было подтверждено наличие ценностей.

Акт приёма-передачи может быть оформлен на основании инвентаризационных документов. Законодательно определенной формы данного документа не существует, поэтому он оформляется в свободном порядке с учётом вышеизложенных нюансов.

Приказ Министерства финансов предусматривает обязательное визирование акта приёма-передачи не только руководителями предприятия и структурного подразделения, но и главным бухгалтером. Именно на последнего возлагается обязанность дополнительной проверки соответствия данных, указанных в акте, результатам проведенной проверки.

Данный документ освобождает ответственное лицо от текущей должности, после чего следует заключение договора с другим работником.

Таким образом, смена материально ответственного лица — это процесс, возможный только после осуществления инвентаризации, процедура проведения которой определена на законодательном уровне. На основании результатов проверки оформляется акт приёма-передачи имущества, освобождающий от должности материально-ответственное лицо.

Только после этого руководитель имеет право заключить договор с другим сотрудником, издав при этом Приказ о смене материально-ответственного лица по типовой форме распорядительной документации.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 638-25-61 (Москва)

+7 (812) 611-25-16 (Санкт-Петербург)

lawyer-consult.ru