Как ип уйти от налогов

Оглавление:

Чем опасно незаконное обналичивание денег через ИП или ООО, и каковы последствия такого деяния?

В России начала 90-х годов было придумано бесчисленное количество схем, позволяющих быстро обогатиться, или легализовать нечестно полученные доходы, обманув государство. Многие из них, к сожалению, в несколько измененном виде существуют и поныне.

Например, широко известно понятие «обнал» или «обналичка». Так называют ряд действий, позволяющих обналичить принадлежащие фирме денежные средства в обход уплаты налога. Наиболее распространенным способом, пожалуй, является заключение никчемной, фиктивной сделки, сопровождающееся, в некоторых случаях, подделыванием документов.

Суть процесса

Однокоренные слова «обналичивание» и «обналичка» употребляются, как правило, в несколько разных значениях. Под обналичиванием понимают вполне законное снятие денег с безналичных счетов, а также перевод в денежный эквивалент ценных бумаг. Незаконные действия по получению наличных средств со счетов принято называть обналичкой или обналом. Однако грань между данными явлениями достаточно тонкая.

Главной целью обнала является уход от налогов. Именно в этом и состоит незаконность таких действий. Кроме того, в некоторых случаях незаконное обналичивание происходит, когда представленные на счете деньги имеют четкое целевое назначение, а злоумышленники намереваются использовать их по-другому.

Популярные схемы

Итак, каким же образом, и в каких случаях осуществляется обналичка? Существует несколько основных схем обналичивания денег через ИП и ООО, а также другими методами:

Итак, каким же образом, и в каких случаях осуществляется обналичка? Существует несколько основных схем обналичивания денег через ИП и ООО, а также другими методами:

Два способа мы рассмотрим более подробно. И начнем мы с обналичивания (обналички) через ИП, поговорим о рисках такого мероприятия.

О том, чего стоит остерегаться, обналичивая деньги через фирмы, расскажет следующее видео:

Суть обналичивания средств через ИП состоит в следующем. Компания, желающая вывести в обход налогов какую-то сумму, заключает с индивидуальным предпринимателем договор об оплате предоставленных последним товаров или услуг.

Сумма, разумеется, указывается большая, а товары и услуги по факту вообще могут не предоставляться. Мошенники стараются выбрать такой тип товара, покупку которого сложно отследить.

Довольно сложно оценить объективно и стоимость некоторых услуг (ремонт, аренда и пр.). После перевода средств ИП снимает их со счета как полученный доход, отдает нужную сумму заказчику, а себе оставляет оговоренный процент.

Более подробно о схемах обнала денег через ИП расказывает специалист в видеосюжете ниже:

Со счета ООО

Оплата всех операций между предприятиями, согласно 286 статье ГК, проводится по безналичному расчету. С Гражданским кодексом, конечно же, спорить бессмысленно, поэтому для обналичивания денег приходится искать достаточно вескую причину. В бухгалтерской практике существует несколько случаев, в которых обнал выглядит вполне законно:

Несмотря на то, что приведенные способы вывода средств в целом являются законными, малейшее нарушение в их реализации может закончиться плачевно.

Про наказание и ответственность ИП и ООО за обналичивание денежных средств (обналичку денег) читайте далее.

Более подробно об обналичке денег с расчетного счета ООО расскажет юрист в следующем видео:

Ответственность и последствия обналичивания денег через ИП или ООО

Хотя в УК РФ и нет отдельной статьи за обналичивание денег, лица, замешанные в подобной деятельности, могут быть призваны к ответу по целому ряду статей:

Итак, теперь вы знаете, чем грозит обналичивание (обналичка) денег через ИП, ООО. Не стоит думать, что ответственность возлагается лишь на организации. Открыть ИП для обналичивания (обналички) — легко.

Но стоит помнить, что физическое лицо, которое участвовало в процедуре незаконного обналичивания средств, как минимум виновно в уклонении от уплаты налогов на полученные средства (причем, не только на оговоренный гонорар, а на всю сумму, так как она находится на личном счету), а также, может быть обвинено в пособничестве в уклонении от уплаты налогов организацией.

ugolovka.com

Как страховой стаж у ИП влияет на расчет пенсии

Большинство российских граждан, особенно зрелого возраста, не позволяют себе забыть о пенсионном будущем, всерьез рассчитывая на государственную пенсионную программу. Но для того, чтобы получать пенсию, сначала придется накопить её, и если обычный гражданин, работающий на предприятии любой организационной формы, знает, что исчислять и уплачивать страховые пенсионные взносы за него будет работодатель, то индивидуальный предприниматель (далее — ИП), являясь одновременно работником и руководителем своего предприятия, уплачивает взносы сам за себя.

Тем не менее, часто, начиная собственное дело, многие не задумываются о трудовом стаже, пытаясь поставить бизнес на ноги. Но когда дело налажено и есть стабильный доход, ИП начинают задаваться вопросами о том, идет ли у них трудовой стаж и какую пенсию для ИП государство предусматривает в таком случае. Учитывая важность вопроса, сразу хочется заметить, что понятие «трудовой стаж» является устаревшим и не применяется с 2007 года, его полностью заменило понятие «страховой стаж».

Пенсия для ИП и необходимый для её получения страховой стаж

Начать разбираться стоит с простого — определения пенсии в российском законодательстве. По своей сути, пенсия является выплатой денег от государства, которая производится ежемесячно, в качестве компенсации утраченного гражданином заработка, в нашем случае, в связи с достижением установленного возраста. Её назначение производится государственными органами на основании подсчета суммарной продолжительности трудовой деятельности гражданина-пенсионера, достигшего пенсионного возраста, но только той, в течение которой производились выплаты в Пенсионный Фонд или же имели место иные события, в связи с которыми в стаже можно учесть определенные периоды работы без производимых выплат. С оглядкой на вышесказанное, для того, чтобы ИП мог рассчитывать на помощь государства в будущем, ему следует учесть три основных условия:

- с доходов ИП производились в установленном порядке и предусмотренном размере регулярные (ежемесячные) исчисления и уплата страховых взносов;

- ИП достиг пенсионного возраста — 60 лет для мужчины или же 55 лет для женщины;

- кроме того, не имеют права назначения пенсии граждане, страховой стаж которых составляет менее 5 лет. Таким образом, для приобретения права на пенсию, ИП также должен иметь более 5 лет страхового стажа.

- периоды работы депутатом в Совете Федерации или Государственной Думе (очевидно, подтвердить данные факты будет несложно);

- периоды работы на государственных или муниципальных должностях, которые можно подтвердить путем обычного предоставления справки из ФСС;

- периоды военной, а также службы в органах внутренних дел, пожарной и уголовно-исполнительной службы, также органах по контролю за оборотом наркотических и психотропных веществ, подтверждаются путем предоставления военных билетов, справок, записей в трудовой и документами их архивов;

- периоды лишения свободы, в течение которых гражданин привлекался к оплачиваемому труду, которые подтверждают документы от учреждения, где исполнялось наказание.

- Подпись лиц, принимающих участие в процессе. Сотрудник материально-ответственный действует по тем же правилам.

- Необходимо описать причины, по которым дефекты вообще появились.

- По итоговым данным. Обязательно пишут общую сумму, указывают количество.

- В отдельном перечне описываются сами списываемые ценности. Для каждого предмета пишут массу и количество единиц со стоимостью.

- О тех, кто принимает участие в списании. Фамилии пишутся вместе с занимаемыми должностями.

- Предприятие пишет наименование. Нельзя забывать о дате оформления с номером распоряжения.

- Расчёт по конкретным единицам, по каждой отдельно. Это нужно для вычисления материалов с большей ценностью.

- По первичным документам, на которых стоят поздние числа. Для этого проводят деление, на общее количество по единицам общей суммы, которая отражается в накладной с приходом.

- Докладная записка с информацией по выдаче, материальному движению на протяжении определённого периода времени.

- Ответственное лицо предоставляет отдельный отчёт, по движению материалов со склада.

- Один из них передают в бухгалтерию на хранение.

- Другой должен получить сотрудник, признанный материально-ответственным.

- Занимающий должность главбуха.

- Лицо с материальной ответственностью за товары.

- Специалисты по конкретному профилю, при списании специального оборудования.

- Транспортные, погрузочные, разгрузочные, выгрузочные расходы .

- Стоимость материалов к моменту закупки.

- Таможенные расходы.

- Посреднические услуги.

- Консалтинговые услуги.

Соответственно, полученный во время деятельности в качестве ИП стаж, входит в общий трудовой стаж, если только в это время уплачивались взносы. Другими словами, достигнув указанного возраста, а также имея в прошлом более 5 лет страхового стажа, ИП может претендовать на государственную помощь в размере, который зависит от количества ранее уплаченных в ПФ РФ страховых пенсионных взносов.

Важно заметить, что многие путают необходимость наличия взносов в Пенсионный Фонд и взносов в Фонд социального страхования. Платежи в Пенсионный Фонд, граждане, работающие в качестве ИП, итак ежемесячно уплачивают в обязательном порядке, поэтому учет их поступлений государственный орган ведет самостоятельно, а ИП не может не производить их уплату даже в том случае, если фактически не работает и не получает прибыль.

Действующие «Правила подсчета и подтверждения страхового стажа ..» (далее — Правила), утвержденные Приказом Минздравсоцразвития РФ от 06.02.2007 года N 91, также содержат отдельное примечание о том, что уплата налогов не признается уплатой страховых платежей. Поэтому для получения права на пенсию речь идет именно о страховых взносах — добровольных взносах в Фонд социального страхования (ФСС), с которым ИП заключает договор добровольного социального страхования. Соответственно, непременным четвертым условием для получения пенсии, так или иначе, становится заключенный ранее договор ФСС, по которому ИП выплачивал страховые взносы.

Как ИП подтвердить стаж для пенсии и что в него включается?

Для людей, которые в течение своей жизни работают на других, документом, подтверждающим их страховой стаж, является трудовая книжка, в которой работодатели на каждом новом рабочем месте делают соответствующие записи. Принимая наемных работников на свое предприятие на постоянной основе, ИП становится работодателем и также обязан вести трудовые книжки на каждого, с кем он заключил трудовой договор. Тем не менее, он не может вносить записи в свою собственную трудовую книжку и при последующем трудоустройстве на чужие предприятия запись о его предыдущей деятельности в качестве самостоятельного ИП также не вносится.

Подтверждением начала его деятельности является Свидетельство о государственной регистрации, выданное Федеральной налоговой службой по месту регистрации, а вот факт окончания подтверждает Свидетельство о прекращении физическим лицом деятельности в качестве ИП. Именно эти два документа по установленной форме № Р61001 и № Р65001 в будущем смогут подтвердить нужные периоды деятельности ИП для исчисления его стажа. Кроме того, учитывая обязательную необходимость совершения добровольных платежей в ФСС, понадобятся сведенья об уплаченных страховых взносах.

Согласно Правил, для того, чтобы подтвердить периоды деятельности в качестве ИП за годы, предшествующие 1991 году, потребуется предоставить документ финансовых органов или справку из архива, подтверждающую уплату страховых взносов. Для того, чтобы подтвердить деятельность за периоды с 1991 год по 2000 год, а также за периоды после 2003 года, нужно будет предоставить справку из территориального органа ФСС.

Как замечено выше, периоды индивидуальной предпринимательской деятельности идут в стаж ИП, если соблюдались все необходимые вышеперечисленные условия. Но бывает так, что периоды работы прерываются в силу обстоятельств и некоторые из этих обстоятельств законодатель приравнивает к трудовой деятельности или просто включает в страховой стаж, что даст возможность позже претендовать на более высокую пенсию.

Что касается перерывов в работе по причине болезни, или в связи с рождением ребенка, а также по уходу за ним до достижения определенного возраста, в том случае, если ИП в эти периоды подлежал социальному страхованию, то есть своевременно и в полном объеме уплачивал страховые взносы в ФСС, то они непременно включаются в страховой стаж.

Что касается иных, более серьезных жизненных обстоятельств, согласно действующему законодательству, некоторые из них также дают возможность учесть их длительность в страховой стаж, при наличии подтверждающих документов, а именно:

Кроме вышеуказанных, Правила содержат также иные возможные периоды работы, деятельности или службы, которые могут быть включены в страховой стаж.

Как подсчитать страховой стаж для ИП?

Подсчет стажа, нужного для получения права на пенсию по достижению определенного возраста, производится в обычном календарном порядке. Исчисляются все годы, в которые включаются полные календарные месяцы, состоящие из 30 дней, за которые в полном объеме платились страховые взносы в ФСС. При этом, если нет возможности установить точное число месяца, то за нужную дату «по умолчанию» принимается середина месяца — 15 число, а если нет возможности установить месяцы, то за нужную дату принимается середина года — 1 июля соответствующего года.

В том случае, если деятельность в качестве ИП совпадает по времени также с иной работой, например, ИП работал по совмещению, то при оформлении пенсии ему предстоит выбрать лишь одно место работы — либо как ИП, либо как работник другого предприятия/службы.

Таким образом, в страховой стаж можно учитывать только один период деятельности для учета его общей продолжительности, причем этот период выбирает сам ИП. Но при определении размера пенсии, на которую он может претендовать, будут учитываться совокупно все платежи, совершенные за все периоды каждой из деятельности.

Будущая пенсия ИП формируется на основе пенсионного капитала, который, в свою очередь, складывается из суммы уплаченных страховых взносов. Такие взносы ранее укладывались в понятие «страховой год», но не так давно ему на смену пришло понятие «фиксированный платеж». В начале 2015 года этот платеж был увеличен почти вдвое, что начало моментально приводить к массовому закрытию ИП, в связи с чем был принят ФЗ, устанавливающий дифференциацию страховых взносов согласно доходов. Для тех ИП, годовой доход которых менее триста тысяч рублей, в 2015 году установлена сумма фиксированного платежа в 2015 году составит 22261, 38 рублей. Для тех же, чей доход превысит за год указанную сумму, платеж исчисляется по формуле, ориентированной на сумму доходов, но составит он не менее 22261, 38 рублей и не более 47720 рублей, так как установлен лимит в 8 МРОТ.

ipshnik.com

Правила учета опоздавших документов

Наверняка каждый бухгалтер хоть раз получал документы с опозданием: по вине забывчивого контрагента либо из-за халатности работников самой организации. Нужного документа нет – это факт. И от бухгалтера в этой ситуации требуется оценить «масштаб проблемы» и принять верное решение. Как поступить в этой ситуации, не нарушая требований действующего законодательства?

Бухгалтерские «табу»

Начнем с бухгалтерского учета. В соответствии с требованиями статей 8 и 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» до тех пор, пока вы не располагаете первичными документами, подтверждающими хозяйственную операцию, у вас нет оснований отражать ее в бухгалтерском учете.

Обнаружив документ с опозданием, необходимо руководствоваться пунктом 11 Указаний о порядке составления и представления бухгалтерской отчетности (утв. приказом Минфина России от 22 июля 2003 г. № 67н). Из содержания этого пункта вытекают сразу три бухгалтерских правила.

Правило 1. Пропущенные операции в пределах одного и того же отчетного периода записывайте в месяце их обнаружения.

Если вы обнаружили, что неверно отражены хозяйственные операции (документы поступили с опозданием) текущего периода до окончания отчетного года, исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда выявлены искажения.

Правило 2. Забытые операции года, за который еще не представлена отчетность, датируйте декабрем.

Когда о пропущенной хозяйственной операции стало известно в отчетном году после его завершения, но годовая бухгалтерская отчетность еще не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению годовая бухгалтерская отчетность.

Правило 3. Прошлогодние пропущенные операции отражайте в текущем периоде.

Если обнаружили в текущем отчетном периоде, что хозяйственные операции неправильно отражены на счетах бухгалтерского учета в прошлом году, исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) вносить не нужно.

Более того, изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных (п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н, далее – Положение). В пункте 80 Положения конкретизируется механизм отражения в бухгалтерском учете прибыли или убытка прошлых лет, выявленных в отчетном году. Так, если прибыль или убыток выявлены в отчетном году, но относятся к операциям прошлых лет, они должны включаться в финансовые результаты организации отчетного года.

Чтобы исправить ошибки прошлых лет, выявленные в текущем году, в бухгалтерском учете используется счет 91 «Прочие доходы и расходы».

Таким образом, в бухгалтерском учете ошибки исправляются в том периоде, когда обнаружены.

Налоговые правила

Не так просто отразить операцию по опоздавшему документу и в налоговом учете. Продолжим список правил учета опоздавших документов…

Правило 4. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся.

Если вы обнаружили документ с опозданием, расходы можно отнести в уменьшение налоговой базы по налогу на прибыль, но только того отчетного (налогового) периода, к которому они относятся (п. 1 ст. 272 НК РФ). Это, безусловно, приведет к необходимости представлять уточненные налоговые декларации за тот период, которым датирован документ.

Некоторые бухгалтеры ошибочно полагают, что, получив документ, датированный прошлым отчетным периодом, в текущем подавать «уточненку» не нужно. Ведь все события происходят в рамках одного налогового периода и, независимо от того, когда будут учтены расходы или доходы по году, сумма налога на прибыль будет правильной. Это неверно. Следует напомнить, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым как налоговым, так и отчетным периодам, в текущем налоговом (отчетном) периоде Налоговый кодекс требует провести перерасчет налоговой базы и суммы налога за период, в котором совершены указанные ошибки (искажения) (п. 1 ст. 54 НК РФ).

Кроме того, пункт 1 статьи 54 и пункт 1 статьи 81 Налогового кодекса обязывают налогоплательщика подавать уточненную декларацию, если налог к уплате по ней был занижен, и дают право представить «уточненку», если такого занижения не произошло. Следовательно, если вы воспользовались этим правом и решили не подавать корректирующую декларацию, вы добровольно попрощались с частью расходов.

Конечно же, переплачивать налог не хочется, но и подавать «уточненку» тоже не лучший вариант – это привлечет внимание налоговых инспекторов. К чему может привести такой ход рассуждений, покажем на примере.

Пример

Бухгалтер получил акт об оказании услуг с опозданием на год. Решая не привлекать пристального внимания инспекторов и не представлять уточненную декларацию, он, казалось бы, нашел выход: пункт 2 статьи 265 Налогового кодекса дает возможность учесть в составе внереализационных расходов убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде. Более того, в декларации по налогу на прибыль организаций (утв. приказом Минфина России от 5 мая 2008 г. № 54н) для таких затрат отведена отдельная строка 301 Приложения № 2 к листу 02.

Однако такие рассуждения являются неверными. Объясним почему.

Акт об оказании услуг – документ, в котором указана конкретная дата составления. Следовательно, период возникновения затрат определен. Расходы, которые подтверждены первичными документами и относятся к предыдущим отчетным (налоговым) периодам, в составе убытков прошлых налоговых периодов, выявленных в отчетном (налоговом) периоде, по строке 301 Приложения № 2 к листу 02 декларации по налогу на прибыль не отражаются, поскольку имеют дату возникновения (п. 7.3 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. приказом Минфина России от 5 мая 2008 г. №54 н).

Подобные ситуации достаточно часто являлись предметом судебного разбирательства. И судебная практика в отношении налогоплательщиков неоднозначна.

Однако, Высший Арбитражный Суд РФ в постановлении от 9 сентября 2008 г. № 4894/08 вынес однозначный вердикт: положения подпункта 1 пункта 2 статьи 265 Налогового кодекса следует применять в текущем налоговом периоде только в случае, когда период возникновения расходов, понесенных налогоплательщиком, неизвестен. Во всех других случаях расходы, относящиеся к прошлым налоговым периодам, отражать в налоговом учете следует по требованиям статей 54 и 272 Налогового кодекса. С выходом данного постановления шансы отстоять свою правоту у налогоплательщиков значительно уменьшились.

Правило 5. Не пытайтесь уйти от «убыточной» декларации.

Случается, при сдаче «убыточных» деклараций по налогу на прибыль налоговики рекомендуют уменьшить суммы отраженных в декларации расходов, дабы превратить убыточную декларацию в «безубыточную». Ни для кого не секрет, что проблема отражения в декларации понесенных убытков с недавних пор стоит очень остро и зачастую бухгалтеры следуют неофициальным рекомендациям – не показывают часть затрат в одном отчетном периоде в надежде на то, что в следующем выручка позволит и расход показать, и получить прибыль.

Однако следует помнить о порядке определения суммы расходов на производство и реализацию, который установлен статьей 318 Налогового кодекса.

Если вы применяете метод начисления, все расходы отчетного периода должны подразделяться на прямые и косвенные. Конкретный перечень расходов определяется налогоплательщиками самостоятельно в учетной политике для целей налогообложения.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода только по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 Налогового кодекса (п. 2 ст. 318 НК РФ).

Косвенные расходы на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме будет относиться к расходам текущего отчетного (налогового) периода. Поэтому нельзя их переносить из одного отчетного периода в другой, даже если подтвердите факт получения первичных документов с опозданием. Налоговый кодекс такой возможности не дает. Эти расходы организации до получения доходов от деятельности формируют убыток текущего отчетного (налогового) периода.

Если вы намеренно не показываете расходы в одном отчетном периоде, то в следующем вам необходимо подать уточненную декларацию за период, к которому относятся эти затраты, и, как следствие, признать убыток. Возникает замкнутый круг… Поэтому, принимая решение о переносе части расходов в более «благополучную» декларацию, вы должны понимать, что, скорее всего, они будут потеряны.

Опоздавший счет-фактура

Правило 6. Счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок по мере возникновения права на налоговые вычеты.

Долгое время вопрос отражения в книге покупок «опоздавших» счетов-фактур «терзал умы» как налогоплательщиков, так и специалистов компетентных ведомств. Так, счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса. Об этом сказано в пункте 8 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг-покупок и книг-продаж, при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 2 декабря 2000 г. № 914, далее – Правила).

Статья 172 Налогового кодекса, в свою очередь, предоставляя право налогоплательщику на вычет входного НДС, не конкретизирует, когда именно возникает это право. Отсутствие четкой нормы рождает споры.

В настоящий момент Минфин считает, что «опоздавшие» счета-фактуры регистрируются в книге покупок в том периоде, в котором они поступили в организацию, независимо от даты их выставления, следовательно, в этом же периоде вы реализуете право на вычет (письмо Минфина России от 13 июня 2007 г. № 03-07-11/160). Для того, чтобы не возникло проблем с вычетом, вы должны подтвердить факт получения счета-фактуры именно в этом налоговом периоде. Например, это может быть журнал учета входящей корреспонденции или конверт с проставленным на нем штемпелем почтового отделения, через которое получен счет-фактура (письмо УФНС России по г. Москве от 20 апреля 2007 г. № 19-11/036466).

Некоторые организации для упрощения процедуры проставляют на полученных счетах-фактурах штамп организации с датой получения. К таким доказательствам как налоговики, так и судьи относятся скептически, поскольку считают, что штамп входящей корреспонденции не может быть однозначным доказательством получения счета-фактуры в соответствующий период, так как принадлежит самому налогоплательщику (постановление ФАС Северо-Кавказского округа от 7 июля 2008 г. № Ф08-3751/2008 по делу № А32-20193/2007-3/370).

Если подтвердить дату получения счета-фактуры вы можете только устно, будьте готовы к тому, что после проведения проверки вычеты по счетам-фактурам, датированные одним налоговым периодом, а заявленные к вычету в другом, будут сняты. Как следствие, образуется недоимка по налогу на добавленную стоимость.

Несмотря на сложившуюся арбитражную практику (определение ВАС РФ от 8 августа 2008 г. № 9726/08 , постановления ФАС Московского округа от 26 июня 2008 г. № КА-А40/5396-08 по делу № А40-31872/07-117-187, от 17 января 2008 г. № КА-А40/14126-07 по делу № А40-17087/07-126-123) и лояльную позицию Минфина, налоговые инспекторы продолжают руководствоваться письмом ФНС России от 6 сентября 2006 г. № ММ-6-03/896 «О порядке внесения изменений в книгу покупок и книгу продаж». Согласно ему, налогоплательщик вправе произвести налоговый вычет, если он документально подтвержден, а именно есть счет-фактура и соответствующие первичные документы, подтверждающие, что товары (работы, услуги), имущественные права приобретены и приняты на учет.

Как следует из положений статьи 81 Налогового кодекса, налогоплательщик, обнаруживший факты неполного отражения сведений в ранее поданной им налоговой декларации (в том числе сведений о налоговых вычетах), вправе внести необходимые дополнения и изменения в налоговую декларацию того налогового периода, к которому относятся соответствующие операции.

Следовательно, если налогоплательщик в текущем налоговом периоде обнаружил в ранее поданной им налоговой декларации по НДС, что неполно отразил суммы налога, подлежащие вычету, то он должен подать корректирующую налоговую декларацию за те налоговые периоды, в которых налоговые вычеты отражены не в полном объеме.

По мнению налоговиков, необходимо заполнить дополнительный лист книги покупок за тот квартал, на который приходится дата выставления счета-фактуры. В дополнительном листе книги покупок следует сделать записи реквизитов тех счетов-фактур, которые своевременно не были зарегистрированы в этой книге покупок – суммировать данные из «опоздавших» счетов-фактур с данными строки «Итого» дополнительного листа.

Подведем итоги. Каждый раз, отражая в учете хозяйственную операцию по опоздавшему документу, не пренебрегайте правилами бухгалтерского и налогового учета. Опоздавшие документы требуют особого внимания – внушите это также забывчивым сотрудникам и контрагентам.

Практическая энциклопедия бухгалтера

Все изменения 2018 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

www.buhgalteria.ru

Как правильно составить акт на списание материалов: 6 ключевых реквизитов

У любых предприятий возникает необходимость в материальных ценностях, без таких ценностей невозможна нормальная хозяйственная деятельность. Благодаря этому производственный процесс и сбыт продукции становятся цикличными.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91 Это быстро и бесплатно !

Ценности приобретаются в свободном доступе, либо у работающих партнёров. Обязательно за средства самого предприятия.

Но при покупке не всегда можно распознать качество расходных материалов, их соответствие установленным нормам. Либо порча появляется по субъективным причинам.

После этого материалы уже нельзя использовать по прямому назначению.

В этот момент у хозяйствующего объекта возникает обязанность по списанию ценностей. В этом процессе не обойтись без оформления налоговых, финансовых документов.

Суть документа о списании материалов на производстве

Документ относится к отчётным. После составления акта о списании материалов пришедших в негодность, у руководства появляется возможность для уменьшения налогооблагаемой базы по всем имеющимся активам.

Только акт делает любые виды списания обоснованными. При его наличии у проверяющих организаций не возникает лишних вопросов.

Руководство должно убедиться в том, что информация в записке соответствует действительности. Для этого проверяется состояние, в котором находятся материалы. Если признаётся их негодное состояние, выпускается соответствующий распорядительный приказ.

Как правильно заполнять больничный лист? Образец документа смотрите по ссылке.

После этого просят собрать специальную комиссию. Либо к описи материальных ценностей, для которых и нужно списание, привлекают сотрудников-бухгалтеров.

В законодательстве не установлена единая форма, по которой можно было бы создать документ.

Документ оформляется произвольно. Но содержание должно следовать и ряду обязательных требований. В частности, отражать необходимо следующие данные:

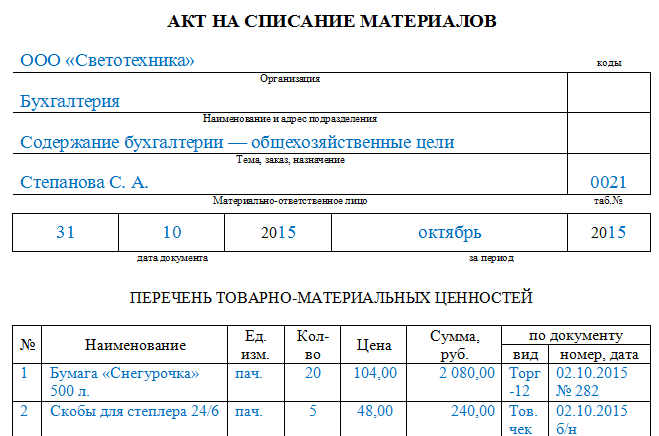

Пример заполненного акта о списании материалов.

Пример заполненного акта о списании материалов.

Кто и когда составляет такие акты?

Как уже говорилось, акты составляют при обнаружении дефектов, недостатков в используемых материальных ценностях. Документальным оформлением занимаются только материально-ответственные лица.

Размещение списанных материалов, пришедших в негодность, на балансе

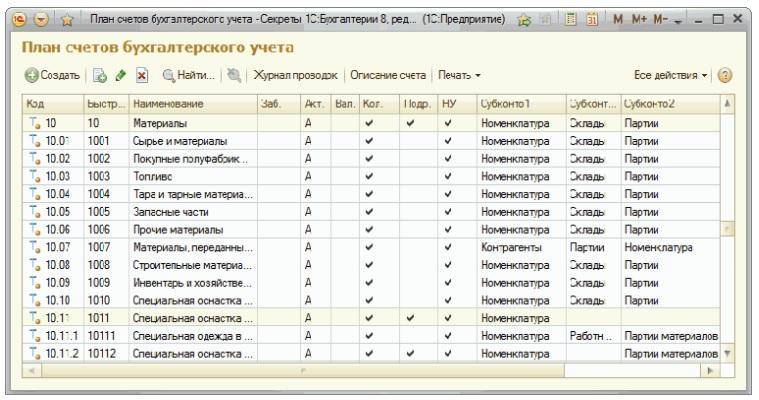

Перед началом списания каждая материальная ценность должна находиться уже на балансе у предприятий. Для их хранения обычно используют счёт 10. Субсчета определяют в зависимости от первичных приходных документов.

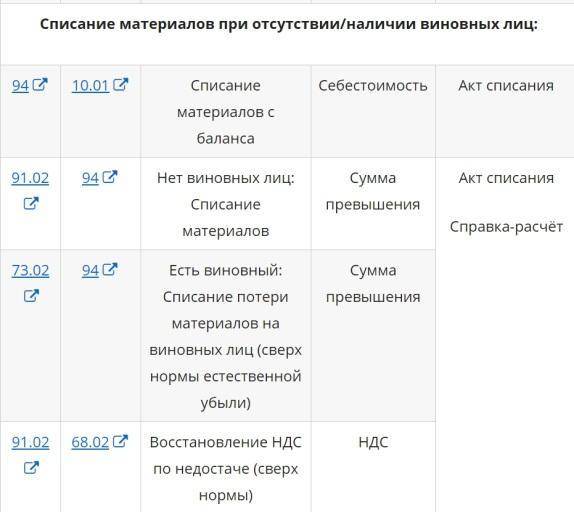

Бухгалтерские проводки

Приводим несколько примеров того, как могут выглядеть проводки в данном случае:

План счетов.

План счетов.  Списание материалов при наличии или отсутствии виновных лиц.

Списание материалов при наличии или отсутствии виновных лиц.

Какие именно материалы подлежат списанию?

Любое имущество на предприятиях периодически проходит списание. Это касается даже автотранспортной техники. Руководство принимает решение, что надо приступить к списанию, если:

Или из-за того, что сейчас невозможно установить, где именно находится то или иное средство.

По целевому назначению в дальнейшем использовать их невозможно, потому что частично, либо в полном объёме был утрачен набор потребительских свойств. Списание происходит так же по причине морального, физического износа.

Если вы не смогли уйти в отпуск, то можно написать заявление на компенсацию неиспользованного отпуска. Пример и правила составления смотрите по ссылке.

Эта процедура проходит одинаково с имуществом движимого, недвижимого типа.

Что нужно сделать до оформления бланка?

Сначала на складе материальных ценностей проводится ревизия для имущества в распоряжении. Во время этой процедуры просто подсчитывают, сколько накопилось качественных единиц, и сколько появилось уже испорченных.

Когда инвентаризация завершается, переходят к составлению ведомости, по форме М29. В ней так же отображаются материалы, для которых списание стало обязательным требованием.

Следующий этап – организация техническим отделом компании специальной проверки. Отчётности второй раз направляются сотрудникам бухгалтерии, для дополнительного изучения.

Там уже указывают точную сумму, которой наделены материальные ценности к списанию. Отдельно выделяют группу объектов, ставшие точно негодными.

На документе ставят свои подписи лица, ставшие материально ответственными. Без этого невозможно установление самого факта потери активов на предприятии. И выяснить полную стоимость данных активов.

Для определения себестоимости по материалам доступно несколько путей.

Без чего составление акта невозможно?

Бухгалтерский сотрудник готовит форму документа.

Что входит в обязанности кладовщика? Должностную инструкцию кладовщика можно посмотреть в данной публикации.

Главное, чтобы она соответствовала принятой на предприятии политике.

Инструкция по заполнению документа

Как уже говорилось, на каждом предприятии формируют индивидуальные бланки, в соответствии с особенностями производственного процесса.

Составляют документ в количестве двух экземпляров.

Само списание проводится членами специальной комиссии. Какие именно сотрудники в неё входят?

Состав комиссии утверждается руководством предприятия.

После того, как комиссия проведена, бухгалтер занимается указанием размеров повреждений с балансовой стоимостью ценностей, которые были списаны.

Записи делаются только по акту, предварительно составленному сотрудниками. Отдельно производятся расчёты по компенсациям, если в процедуре участвуют виновные лица.

Где можно скачать образец в формате excel?

Образец акта о списании материалов на производстве можно скачать здесь. Пример документа в формате excel качайте по этой ссылке.

О том, что должно присутствовать в документе, выше уже было написано.

Специалисты считают, что табличное оформление основной части – оптимальное решение. Или использование списка, тогда информация будет более удобной для прочтения и понимания.

Название с датой прописываются в самом начале. Затем нужно указать, на основании какого факта действует комиссия. Обязательно поставить номер приказа вместе с датой его составления.

Для чего нужна преамбула договора? О том, что это такое читайте в статье по ссылке.

Не важно, материальными ценностями каких типов оно пользуется. В заключительной части акта каждый из членов комиссии ставит свою подпись. Акт списания не будет считаться действительным, если отсутствует хоть один из пунктов.

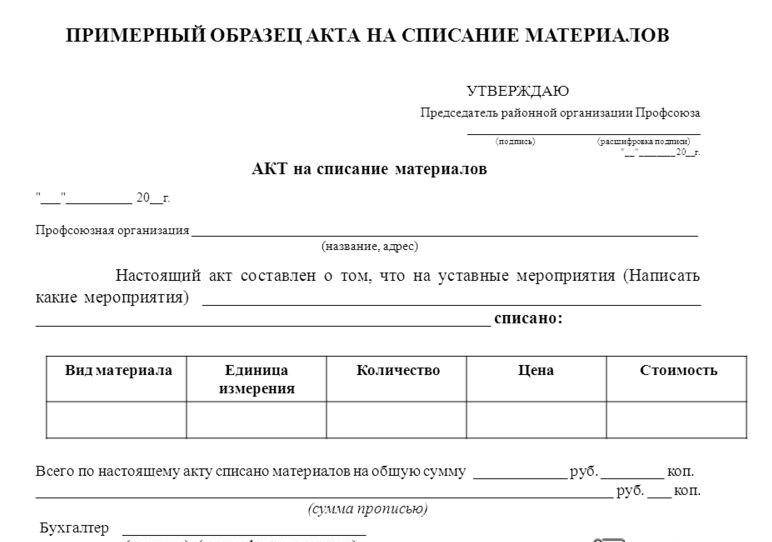

Образец акта на списание материалов.

Образец акта на списание материалов.

В каком порядке списывают ресурсы в сфере строительства?

Ряд нюансов характерен для сферы, в которой используются строительные материалы. Нормы по расходам прописываются ещё на этапе проектирования. Их описывает и проектно-сметная документация.

Что следует указывать в уведомлении о расторжении договора? Образец документа и правила составления смотрите в данном материале.

При этом учитывается несколько факторов:

Обязательное требование – формирование отчётов для начальников на производственных участках.

Когда отчётный период заканчивается, начальники сами отправляют свои данные техническому отделу. В этом процессе используется форма документа М29. Данные в документе перепроверяются несколько раз.

Подробнее о списании материалов на строительство объектов, вы узнаете из этого видео:

fbm.ru