Как оформить приказ о лимите кассы

Приказ об установлении лимита кассы

Приказ об установлении лимита кассы – документ, который организации среднего и крупного размера должны составлять регулярно (временной промежуток они вправе определять самостоятельно, но обычно это происходит не реже 1 раза в год).

К этой бумаге полагается выпуск приложения с конкретными цифрами. К счастью, благодаря принятому в 2014 году Указанию Банка России №3210-У лимит кассы не обязаны соблюдать субъекты малого предпринимательства, в том числе микропредприятия и ИП (вне зависимости от выбранной формы налогообложения последних).

Для чего нужен документ

Если компания не подпадает под критерии малого предприятия (например, штат составляет более 100 человек или не выполняются другие условия типа объема годовой выручки), то определение и соблюдение лимита кассы для нее по-прежнему обязательно. Но оформляется бумага немного по-другому.

Время от времени компанию могут ждать проверки со стороны контролирующих органов.

Важно! В случае несоблюдения правил организацию и ее сотрудников ждет административное наказание в виде штрафов, которые регулируются ст. 15 КоАП РФ.

Причем если должностное лицо «отделается» 4-5 тыс. руб., то юридическое будет оштрафовано на 40-50 тыс. руб. за каждое нарушение.

Раньше лимиты в этой сфере регулировались Положением №343-П Банка России от 12 октября 2011 года. Сейчас законное основание для этого поменялось, так что желательно переделать существующие приказы.

Для лучшего взаимодействия с контролирующим органом лучше ссылаться на Указание №3210-У или вовсе оформить приказ о снятии лимита кассы (если предприятие перешло в другой разряд).

Если раньше в компании был выпущен приказ об установлении лимита кассы, но в настоящее время оно перешло в разряд малых субъектов предпринимательской деятельности, то обязательно оформление заменяющих бумаг. Ими может быть приказ о лимите кассы другой формы либо приказ об отмене лимита кассы.

В каких случаях допустимо превышение лимита

Согласно Указанию Банка России №3210-У все наличные деньги из кассы сверх установленного лимита, которые остаются в конце дня, подлежат хранению исключительно на банковских счетах.

Исключение могут составлять следующие случаи:

Оформление и пункты приказа

В правом верхнем углу либо в самом верху документа указывается полное наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

Потом следует заголовок «ПРИКАЗ об установлении лимита остатка кассы организации» с номером и датой. В основной части бумаги руководитель прописывает, на какие документы он ссылается. Обязательно также упоминание о том, какого числа устанавливается лимит.

Обычно бухгалтерия занимается оформлением этой бумаги и прописывает определенную периодичность: 1 раз в год, с каждым циклом отчетности.

Обратите внимание! Бывают случаи, когда ограничения на сохранение наличных денег требуют пересмотра. В этом случае законодательство допускает переиздание приказа любым числом учетного года.

Желательно уведомить об этом событии банк, с которым взаимодействует организация, так как сотрудники банка могут производить инкассацию по договоренности.

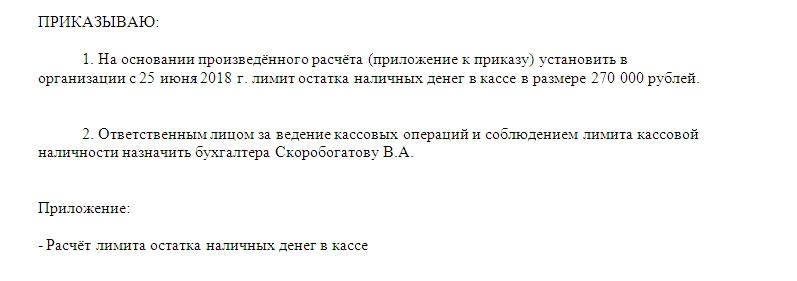

Также в приказе (в первом пункте) говорится о расчетах, произведенных в приложении. Последние зависят от расчетного периода. По закону это время не должно превышать 92 дня.

На бумаге отражается конкретная сумма, которая составляла выручку в этот период (либо плата, которая была выплачена сотрудникам, если расчеты основываются на этом показателе). Если расчетный период остался тот же, то в приказе это прописывается.

Во втором пункте приказа указывается материально ответственное лицо, которое в случае превышения лимита в конце рабочего дня обязано отнести все превышающие этот показатель денежные средства в банк и положить на расчетный счет организации.

Внимание! Работник, взаимодействующий с наличными деньгами, должен соблюдать обязанности кассира, числиться на этой должности или совмещать с местом бухгалтера.

Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера. Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица.

К приказу прикрепляется приложение о расчете остатка наличных денег в кассе за расчетный период. Расчёт остатка производится исходя из поступления средств за этот период или из выплаты заработной платы сотрудникам, вычисляется по формулам. Об этом обязательно нужна соответствующая пометка.

Таким образом, сумма самого лимита со временем, на которое он устанавливается, раскрывается в самом первом пункте, а завершают официальную бумагу подписи руководителя и главного бухгалтера.

Согласование

Приказ является внутренним документом организации. Согласовывать его с банком или налоговыми органами не нужно (хотя и желательно, для того чтобы, например, не допустить незапланированного приезда инкассаторов).

Однако если он все же разработан и существует (даже со ссылкой на Положение №343-П Банка России от 12 октября 2011 года и без приложения), то за несоблюдение правил относительно ограничений наличных средств, хранящихся в кассе, учреждение или лицо ждет административная ответственность в виде такой неприятности, как штраф.

assistentus.ru

Образец приказа о хранении наличных денег без лимита

Статьи по теме

Упрощенцы и другой малый бизнес могут не устанавливать лимит по кассе. То есть хранить в кассе в любое время любое количество денег. И сдавать в банк деньги тогда, когда захотят. Но при этом организация или предприниматель на УСН должны утвердить приказ о хранении наличных денег без лимита. Предлагаем вашему вниманию образец такого приказа: для ООО и для ИП.

Обратите внимание, что не устанавливать лимит по кассе в 2016 году могут только малые предприятия.

Приказ об отмене лимита кассы ООО — образец

Общество с ограниченной ответственностью «Столица»

Приказ № 28

об установлении лимита остатка кассы организации

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малою предпринимательства»

Хранить наличные денежные средства в кассе без установления лимита остатка

Генеральный директор ___________________________________ А.И. Морозов

Пример приказа ИП об отмене лимита

Индивидуальный предприниматель Симонов Юлий Петрович

Приказ № 15

г. Москва 30 мая 2016 года

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрошенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

ПРИКАЗЫВАЮ:

С 1 июня 2016 года отменить действие приказа от 09.01.2016 № 1, которым был утвержден лимит остатка денежных средств в кассе на 2016 год.

Индивидуальный предприниматель _____________________________ Ю.П. Симонов

Обратите внимание: в приказах вы можете прописать любую дату, с которой действие лимита по кассе отменяется.

www.26-2.ru

Лимит кассы на 2018 год

Лимит остатка кассы – это максимально допустимая сумма наличных денежных средств, которая может находиться в кассе организации на конец рабочего дня.

Например, приказом руководителя установлен лимит в 100 000 рублей. Всё, что выше этой суммы накопится в кассе за весь рабочий день, нужно сдавать в банк.

НО: в двух случаях допускается иметь в кассе наличные деньги сверх установленного лимита:

1) В дни различных выплат работникам (зарплата, отпускные, стипендия и пр.). При этом выплаты должны быть произведены в течение 5 рабочих дней.

2) В выходные и нерабочие праздничные дни, если в это время проводились кассовые операции.

Стоит отметить, если вы не установите лимит денег в кассе, то он будет равняться нулю, а значит, при этом любая сумма денег в кассе на конец рабочего дня будет считаться сверхлимитной, что может повлечь за собой административную ответственность.

Приказ об установлении / отмене лимита кассы

Руководитель организации или ИП должен издать приказ об установленном кассовом лимите. Лимит можно утвердить на любой срок (месяц, квартал, год и т.д.), но также можно и не указывать срок его действия. Тогда с таким лимитом можно работать сколько угодно до тех пор, пока не издадите новый документ с новыми показателями.

Однако с 1 июня 2014 года ИП и малые организации (численность не более 100 работников и выручка до 800 млн. рублей в год) не обязаны больше устанавливать лимит наличных в кассе.

Т.е. они могут работать как с лимитом, так и без него, на своё усмотрение. Те, кто хотят отказаться от лимита, обязательно должны издать приказ об отмене лимита кассы.

Расчёт предельных сумм

У компаний теперь (с 1 июня 2014 года) есть возможность выбирать, как рассчитывать лимит остатка кассы – исходя из наличной выручки или наличных расходов. То есть на практике вы можете рассчитать лимит кассы по обеим формулам и выбрать самый выгодный для вас способ.

Однако компании, у которых нет наличных поступлений в силу специфики их деятельности, естественно, используют формулу расчёта по расходам. Лимит остатка кассы устанавливается в рублях без копеек. Он округляется по привычным правилам: сумма меньше 50 копеек — отбрасывается, а сумма в 50 копеек – округляется до рубля.

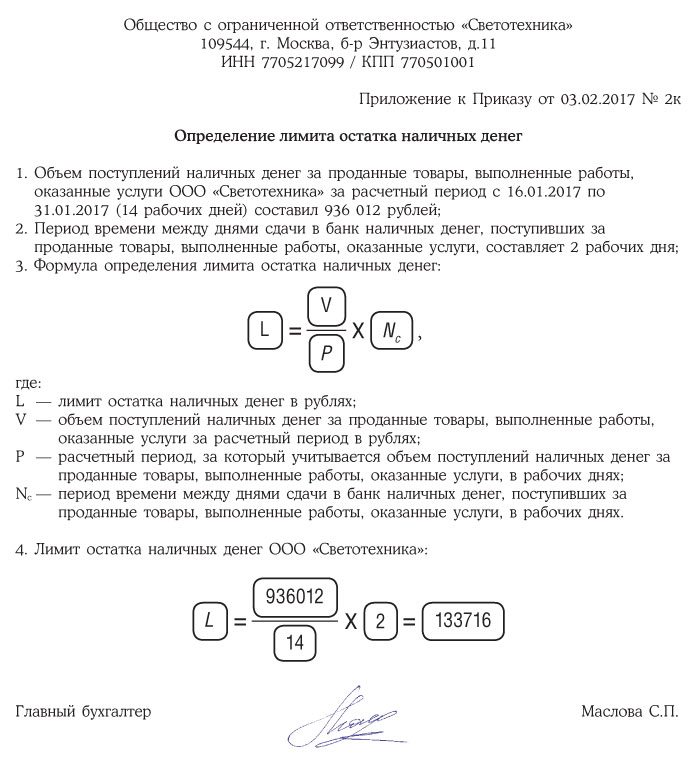

1) РАСЧЁТ ИСХОДЯ ИЗ НАЛИЧНОЙ ВЫРУЧКИ

L = V/ P * Nc

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (только что созданные организации и ИП указывают ожидаемый объём поступлений).

P — расчетный период, за который учитывается объем поступлений наличных денег. В выбранный расчётный период включаются все рабочие дни, даже те, которые были по каким-либо причинам рабочими в выходные и праздники. Это может быть любой период времени не больше 92 рабочих дней, например:

Nc — период времени (в рабочих днях) между днём получения наличных денег и днём сдачи этих денег в банк. Этот период не должен превышать 7 рабочих дней, а при расположении в населённом пункте, в котором отсутствует банк — 14 рабочих дней.

Например, если деньги сдаются в банк один раз в 2 рабочих дня, тогда Nc=2.

Образец расчёта: ООО «Фантик» устанавливает лимит кассы на 2017 год, взяв за расчётный период сентябрь 2016 года (24 рабочих дня). За это время компания получила 435 000 рублей наличной выручки. Выручка сдавалась в банк раз в 3 дня. Таким образом:

Лимит остатка по кассе = 54 375 руб. (435 000 руб. / 24 дня * 3 дня)

2) РАСЧЁТ ИСХОДЯ ИЗ СУММЫ НАЛИЧНЫХ РАСХОДОВ

По этой формуле вы можете установить денежный лимит в кассе независимо от того, есть ли у вас наличные поступления или нет (п. 2 Указания № 3210-У). Например, если у вас маленькая наличная выручка, то выгоднее будет установить лимит по этой формуле:

L = R / P * Nn

L — лимит остатка наличных денег в рублях

R — объем выдач наличных денег за расчетный период в рублях за исключением сумм, предназначенных для различных выплат работникам (зарплата, отпускные, стипендия и пр.). Только что созданные организации и ИП указывают ожидаемый объём выдач.

P — расчетный период, за который учитывается объем выдач наличных денег. Это может быть любой период времени не больше 92 рабочих дней. Примеры таких периодов приведены в описании 1 формулы. Только не забудьте сделать поправку на расходы.

Nn — период времени (в рабочих днях) между днями получения наличных денег в банке за исключением сумм, предназначенных для различных выплат работникам (зарплата, отпускные, стипендия и пр.). Этот период не должен превышать 7 рабочих дней, а при расположении в населённом пункте, в котором отсутствует банк — 14 рабочих дней. Например, если деньги снимаются в банке один раз в 2 рабочих дня, тогда Nc=2.

Образец расчёта: ООО «Фантик» занимается продажей сахара оптом. Устанавливая лимит остатка кассы на 2018 год по сумме наличных расходов, компания взяла за расчётный период июнь, июль, август 2017 г.

В компании 5-дневная рабочая неделя, значит, расчётный период составляет 65 рабочих дней ( 21 + 23 + 21). За это время компания заплатила поставщикам 900 000 рублей наличных денег, снимаемых со счёта в банке раз в 4 дня. Таким образом:

Лимит остатка по кассе = 55 385 руб. (900 000 руб. / 65 дней * 4 дня)

ip-spravka.ru

Приказ на лимит кассы на 2017 год

Актуально на: 8 февраля 2017 г.

Организации, кроме малых предприятий, должны самостоятельно определять лимит остатка наличных денег в кассе исходя из характера деятельности с учетом объемов поступлений или выдачи наличности (п. 2 Указания ЦБ РФ от 11.03.2014 № 3210-У ).

О том, как оформить приказ о лимите кассы, расскажем в нашей консультации.

Как рассчитать лимит кассы

Указанием ЦБ РФ от 11.03.2014 № 3210-У установлено, что расчет лимита кассы организация производит в соответствии с Приложением к Указаниям. Данным Приложением предусматриваются 2 варианта расчета лимита остатка наличности:

- исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги;

- исходя из объема выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

- Как рассчитать ЛИМИТ КАССЫ

Приведен порядок расчета лимита кассы и формулы для кассового лимита, а также приведен образец приказа об утверждении кассового лимита остатка кассы. - Учет КАССОВЫХ ОПЕРАЦИЙ и кассовая ДИСЦИПЛИНА в 2018

Даются разъяснения про кассовые операции и кассовую дисциплину в 2018. Описан учет денежных средств в кассе, ведение и заполнение кассовой книги для ИП. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ. - КАССА — ВОПРОСЫ, ОТВЕТЫ, СИТУАЦИИ

Наличные, лимит кассы, кассовая дисциплина — все эти вопросы и приведенные в этой теме ответы, где приведены все возможные ситуации при кассовых операциях.

Пример расчет лимита кассы

Приведем условный пример расчета лимита кассы с учетом объема поступлений наличности.

Как оформить утвержденный лимит кассы

Указанием ЦБ РФ от 11.03.2014 № 3210-У предусмотрено, что лимит остатка наличных в кассе организации устанавливается ее организационно-распорядительным документом (например, приказом).

Порядок расчета лимита кассы может быть как указан в качестве приложения к приказу, так и приведен в самом организационно-распорядительном документе организации.

Приведем пример оформления приказа на установление лимита остатка кассы со ссылкой на расчет.

glavkniga.ru

Приказ для ЛИМИТА КАССЫ

ПРИКАЗ о ЛИМИТЕ КАССЫ

Для ведения кассовых операций организация устанавливает лимит остатка наличных денег (далее — лимит кассы, который утверждается приказом руководителя).

С 1 июня 2014 г. действуют новые правила установления лимита кассы и расчета лимита кассы и остатка наличных денег в кассе компаний, ее обособленных подразделений и у предпринимателей (Указание Банка России от 11 марта 2014 г. № 3210-У). Все изменения выгодные. Во-первых, у компаний появилась возможность пересчитать лимит кассы по выгодной формуле. Во-вторых, малые компании и предприниматели больше не обязаны устанавливать и соблюдать лимит остатка наличности кассы .

Лимит остатка наличных денег в кассе это — максимально допустимая сумма наличных денег, которая может храниться в кассе на конец рабочего дня.

Безопаснее издать новый приказ о лимите кассы

Новый порядок действует с 1 июня 2014 года. Возникает вопрос: а если компания не переутвердит лимит по новому порядку, будет ли действовать ее старый приказ? В Указании Банка России № 3210-У ответа нет. Теоретически — будет. Однако в старом приказе стоит дата его утверждения и скорее всего ссылка на реквизиты прежнего порядка ведения кассовых операций. Поэтому есть риск, что инспекторы посчитают такой приказ недействующим, лимит нулевым, всю выручку в кассе — сверхлимитной. А за это возможен штраф до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

Чтобы избежать претензий, в первую очередь целесообразно переутвердить старый лимит новым приказом директора с 1 июня (см. образец ниже). Если у компании 1 июня — нерабочий день, то утвердить лимит кассы можно 2 июня.

Обособленное подразделение (филиал, представительство), у которого открыт банковский счет, также устанавливает лимит кассы.

Руководитель организации издает распорядительный документ (например, приказ руководителя) об установленном кассовом лимите организации.

Экземпляр приказа о лимите кассы , распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется юридическим лицом обособленному подразделению в порядке, установленном юридическим лицом.

К тому же при соблюдении лимита кассы часто возникают многочисленные вопросы по кассовой дисциплине, которые Вы можете почитать в теме «Касса — вопросы, ответы, ситуации».

ПРИКАЗ № 12/6 от 02 июня 2014 г.

об установлении лимита остатка кассы организации

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и на основании расчета лимита остатка наличных денег в кассе, определенного исходя из объемов выдач наличных денег, приказываю:

1. Установить с 1 июня 2014 года лимит остатка наличных денег в кассе равным 255 000 (Двести пятьдесят пять тысяч) руб.

Этот документ обезопасит вашу компанию от обвинений в том, что вы работаете без лимита. А потом в любой момент можете спокойно выбрать для расчета другую формулу и установить новый размер лимита. Или вообще его отменить лимит кассы, если ваша компания относится к малым.

Кто и когда вправе отказаться от лимита кассы

Представители малого бизнеса с 1 июня 2014 г. вправе работать как с лимитом, так и без лимита, на свое усмотрение (п. 2 Указания № 3210-У). В связи с этим есть два варианта действий.

Первый — компания хочет отказаться от лимита с 1 июня. В таком случае издайте приказ об отмене старого лимита кассы (см. образец ниже). Из нового приказа должно прямо следовать, что в компании больше не будет действовать лимит остатка наличных в кассе.

ПРИКАЗ

от 01.06.2014 № 52/7

об отмене лимита остатка наличных денег в кассе

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» приказываю:

1. С 1 июня 2014 года отменить приказ об установлении лимита остатка наличных денег в кассе от 05.03.2013 № 14/5.

2. Начиная с 1 июня 2014 года ООО «Удача» не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от 11 марта 2014 г. № 3210-У, поскольку относится к субъектам малого предпринимательства.

Обязательно необходимо прописать в приказе на лимит кассы, с какой даты отменяется прежний лимит. Если приказ на лимит кассы не составить, проверяющие на проверке могут решить, что лимит все еще действует. А за его превышение оштрафуют организацию на сумму до 50 000 руб. за нарушение кассовой дисциплины (ст. 15.1 КоАП РФ).

Второй вариант — компания и после 1 июня будет соблюдать лимит остатка наличных в кассе. Тогда безопаснее поступить так, как мы уже рассказали в первом разделе этой статьи. И сначала издать приказ о переутверждении старого лимита (см. приказ на лимит кассы выше). Отказаться от соблюдения лимита малая компания сможет потом в любой момент.

Право хранить деньги в кассе в любой сумме получили и индивидуальные предприниматели. С 1 июня 2014 г. они тоже не должны соблюдать лимит и сдавать сверхлимитные наличные на банковский счет, как это требовалось ранее.

www.assessor.ru