Как рассчитать авансовый платеж по налогу на имущество 2018

Авансы по налогу на имущество за 1 квартал 2018 года придется рассчитывать не всем. Для кого предусмотрена данная обязанность и как оформить расчет по авансам, расскажет наша статья. Также вы можете посмотреть на образец расчет аавансового платежа по налогу на имущество за 1 квартал 2018 и узнать про актуальный бланк и сроки сдачи.

Как узнать, нужно ли рассчитывать авансы и заполнять отчет

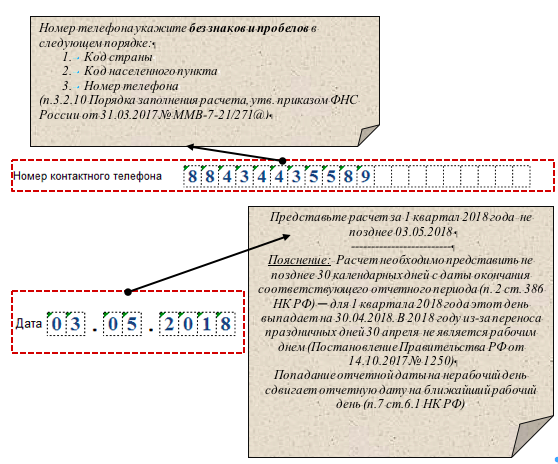

СРОК СДАЧИ РАСЧЕТА АВАНСОВОГО ПЛАТЕЖА ПО НАЛОГУ НА ИМУЩЕСТВО ЗА 1 КВАРТАЛ 2018 ГОДА – НЕ ПОЗДНЕЕ 3 МАЯ 2018 ГОДА

Технология расчета авансов и оформления отчета

Сначала необходимо собрать сведения:

ВАЖНО! Максимальную ставку применяют только в том случае, если региональные власти не предусмотрели пониженные ставки или льготы. В расчете авансов не участвует стоимость имущества, включенного в 1 или 2 амортизационную группу (подп. 8 п. 4 ст. 374 НК РФ). Максимальная ставка налога на имущество исходя из кадастровой стоимости не может превышать 2% (п. 1.1 ст. 380 НК РФ), но у региональных властей есть возможность ее снижения.

Собрав сведения, рассчитайте авансы отдельно:

где АПк ─ аванс, рассчитываемый от кадастровой стоимости;

СНкс ─ ставка налога (для недвижимости с базой в виде кадастровой стоимости).

СНср ─ ставка налога (для активов, базу по которым исчисляют в виде их средней стоимости за отчетный период).

А теперь попробуем рассчитать АПк, АПср и итоговую сумму «имущественных» обязательств.

Пример расчета авансов

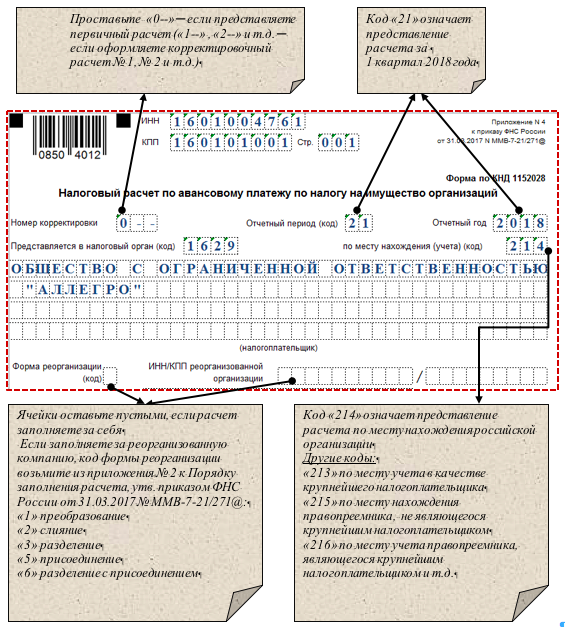

Специалисты ООО «Аллегро», в обязанности которых входит исчисление налога на имущество и оформление отчетности по нему, изучили законы РТ от 22.12.2017 № 97-ЗРТ, от 28.11.2003 № 49-ЗРТ и выяснили, что:

По данным бухучета остаточная стоимость движимых активов (налог по которым определяют исходя из средней стоимости за отчетный период):

Расчет «имущественных» обязательств ООО «Аллегро» за 1 кв-л 2018 года:

ССА = (12 467 132 + 11 786 020 + 11 255 609 + 10 897 665) / 4 = 11 601 607 руб.

ООО «Аллегро» отчитается по авансам в ИФНС в электронной форме ─ п. 3 ст. 80 НК РФ (среднесписочная численность сотрудников компании за 2017 год превышает 100 чел.).

На титульном листе есть еще несколько полей, на которых остановимся отдельно ─ требования к их заполнению различают для разных налоговых деклараций и расчетов. К таким полям относятся «Номер контактного телефона» и «Дата»:

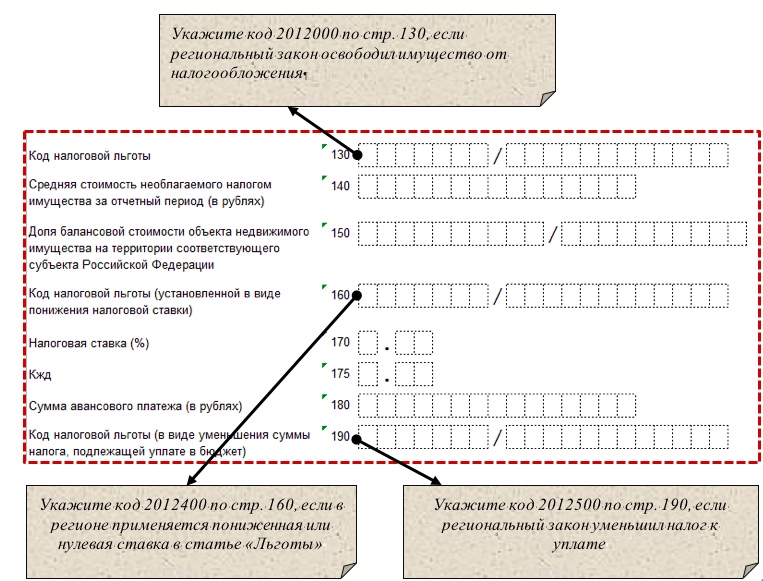

Большинство компаний рассчитывают свои «имущественные» обязательства в этом разделе. Он включает все необходимые сведения для исчисления авансов: об остаточной стоимости активов, кодах льгот, реквизитах соответствующих региональных НПА и т.д.

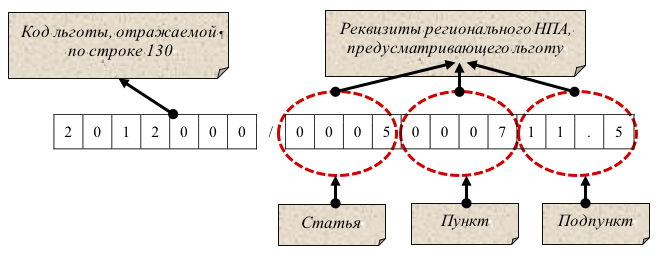

Предусмотренные для кода налоговой льготы строки (130, 160, 190) состоят из двух частей. Если в первой части вы указываете код льготы, вторая часть строки должна содержать ссылку на подпункт, подпункт и статью регионального закона (в котором описана соответствующая льгота):

Указанные в этом разделе сведения подтверждают подписью уполномоченного лица компании (руководителя или представителя по доверенности) с указанием даты подписания.

Он является продолжением разд. 2 ─ в нем отсутствуют расчеты, упоминание о ставках и льготах. Раздел информирует налоговиков о недвижимости компании, налоговой базой в отношении которой признается средняя стоимость за период (сумму «имущественного» аванса по таким активам определяют в разд. 2):

ПАО «ТанДем» владеет половиной торгового центра (ТЦ) кадастровой стоимостью 145 398 766 руб. 2 марта 2018 года свою долю ПАО «ТанДем» продало ООО «Торговый Дом».

по сроку владения в 1 кв-ле 2018 года

buhguru.com

Расчет авансовых платежей по налогу на имущество за 1 квартал 2018 года

Оформлять или нет вашей компании расчет по окончании 1 кв-ла 2018 года, можно узнать из соответствующего регионального НПА. Если вы обязаны его представлять, рекомендуем вам:

- Исходя из средней стоимости имущества за отчетный период:

- в список льготников (полностью освобожденных от налога на имущество) ООО «Аллегро» не попало;

- имущество, облагаемое по пониженной ставке, у фирмы отсутствует (например, по ставке 0,1% в РТ облагается стоимость активов, предназначенных для осуществления инвестиционной деятельности и др.);

- по активам, базу по которым облагают по кадастровой стоимости, в 2018 году применяется ставка 2%.

- При отсутствии показателей в полях проставляется прочерк. Прочерк проводится по всей длине поля.

- Стоимостные показатели указываются в полных рублях.

- На всех листах указывается КПП и ИНН организации.

- исключена обязанность заверять декларацию печатью юридического лица;

- исключен код вида экономической деятельности по классификатору ОКВЭД.

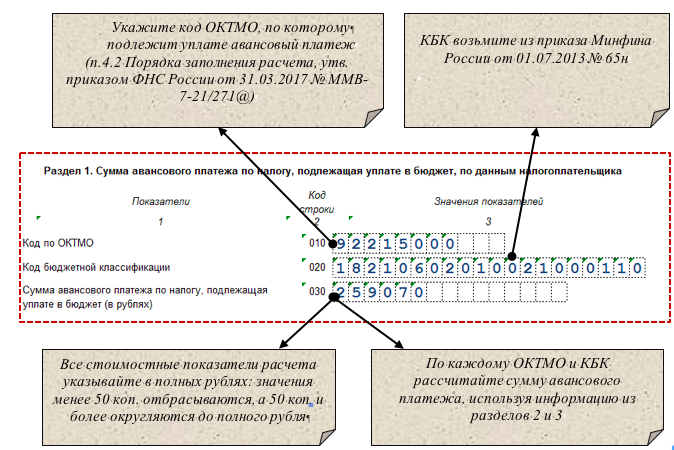

- Код ОКТМО — справочник ОК 033-2013 (утв. приказом Федерального агентства по техническому регулированию и метрологии от 14.06.2013 N 159-ст);

- КБК — указания о порядке применения бюджетной классификации РФ (утв. приказом Минфина России от 01.07.2013 N 65н).

- федеральном (в гл. 30 НК РФ);

- региональном (в законах субъектов РФ).

КСИ ─ кадастровая стоимость имущества;

где АПср ─ аванс, рассчитываемый от средней стоимости активов;

ССА ─ средняя стоимость активов за квартал;

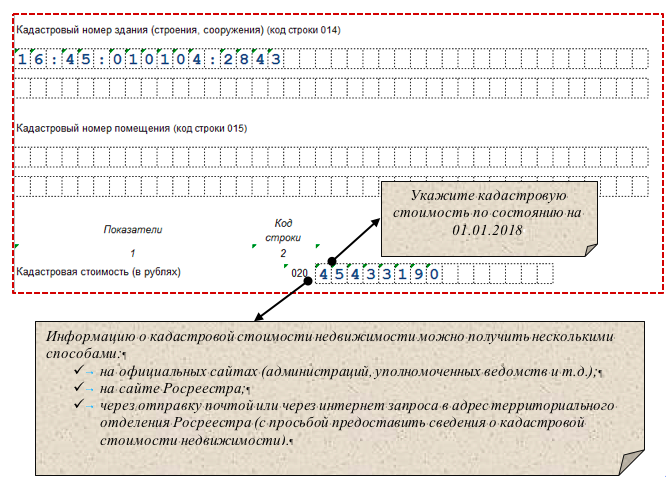

Активы ООО «Аллегро» территориально расположены в Республике Татарстан. На его балансе есть торговый офис (кадастровая стоимость 45 433 190 руб.) и иные активы.

ООО «Аллегро» образовалось в 2016 году, и на ее балансе кроме торгового офиса (недвижимости, облагаемой налогом на имущество исходя из кадастровой стоимости) числятся только движимые активы разных амортизационных групп (их облагают налогом в 2018 году исходя из регионального законодательства по ставке 1,1%).

АП = ¼ х (45 433 190 х 2% + 11 601 607 х 1,1%) = 259 070 руб.

На перечисление аванса по налогу на имущество по закону РТ № 49-ЗРТ отводится 1 месяц и 5 дней с момента окончания квартала ─ с учетом переносов крайняя отчетная дата за 1 кв-л 2018 года выпадает на 07.05.2018.

Далее остановимся на нюансах оформления отчета по авансам по налогу на имущество.

Титульный лист

Коротко напомним об основных правилах его оформления. Если у вас есть опыт заполнения налоговых расчетов и деклараций, оформить этот лист можно по аналогии с ними. За исключением отдельных нюансов, о которых мы сейчас расскажем.

Затруднения могут вызвать разнообразные коды ─ наиболее насыщена ими верхняя часть листа. На рисунке ниже расшифрованы отдельные коды и вызывающие затруднение при заполнении поля:

Эти поля не являются существенными (они не отражают такие важные показатели расчета, как сумма аванса, код льготы и т. д.), однако законодательно установленные правила заполнения данного документа игнорировать не стоит.

В составе этого раздела несколько одинаковых блоков (строки 010-030) для авансов, рассчитанных по разным ОКТМО и КБК. Разд. 1 заполняют в последнюю очередь (на заключительном этапе оформления расчета) и представляет собой итоговый результат всех исчислений, произведенных в разд. 2 и 3:

Рекомендации по заполнению раздела смотрите ниже:

Так может выглядеть строка 130, если ваша льгота установлена подп. 11.5 п. 7 ст. 5 регионального НПА.

В разд. 3 подсчитывают «имущественные» обязательства компании исходя из кадастровой стоимости недвижимых активов:

Скорректируйте кадастровую стоимость актива, если или владели им не все месяцы отчетного периода или вам принадлежит только его часть.

Пример.

Эта операция следующим образом отразится на сумме аванса обеих компаний:

Расчет по налогу на имущество за 1 квартал: отражаем движимое имущество по-новому

С 1 января 2018 года отменена федеральная льгота на движимое имущество, приобретенное в 2013 году и позднее. Это имущество значится в пункте 25 статьи 381 НК, однако по сути оно уже не льготируемое. Право устанавливать льготу на такие основные средства передано на региональный уровень. Однако воспользовались этим правом единицы субъектов РФ, а там, где все-таки льготу ввели, не всегда ею можно воспользоваться из-за поставленных законодателем условий.

В связи с этими изменениями у бухгалтеров возникает много вопросов по заполнению раздела 2 Расчета авансовых платежей по налогу на имущество. В этой статье рассматривается несколько вариантов заполнения раздела, в зависимости от того, как указана льгота в региональном законе. Обратите внимание, что речь пойдет только об имуществе, указанном в пункте 25 статьи 381 НК.

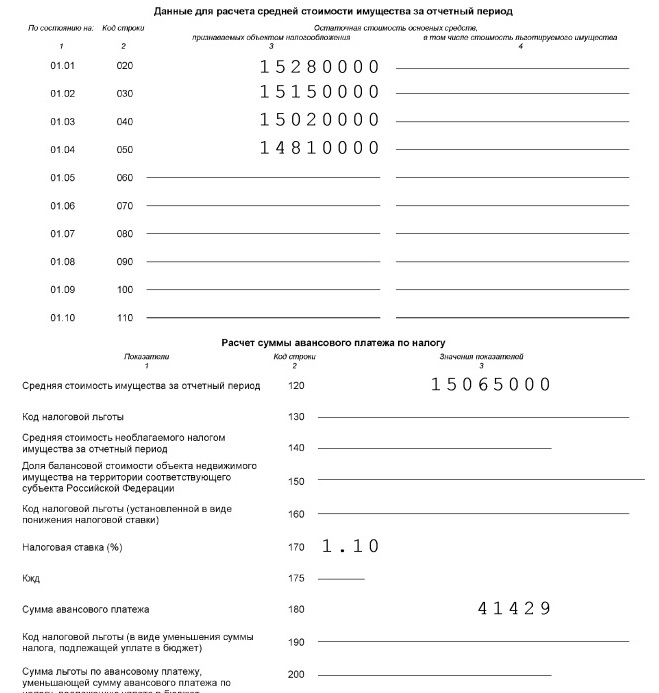

Вариант первый — льгота в региональном законе не установлена или в законе указана ставка 1,1% (эта же ставка на 2018 год указана в Налоговом кодексе). В этом случае все просто: в строке 170 ставится ставка 1,1%, при этом графа 4 «в том числе стоимость льготируемого имущества» остается пустой (если, конечно, нет какого-либо другого имущества, попадающего под льготу). Если при этом есть еще движимое имущество, не указанное в п.25 ст.381 НК, то оформляется второй раздел 2, с обычной ставкой налога (2,2%).

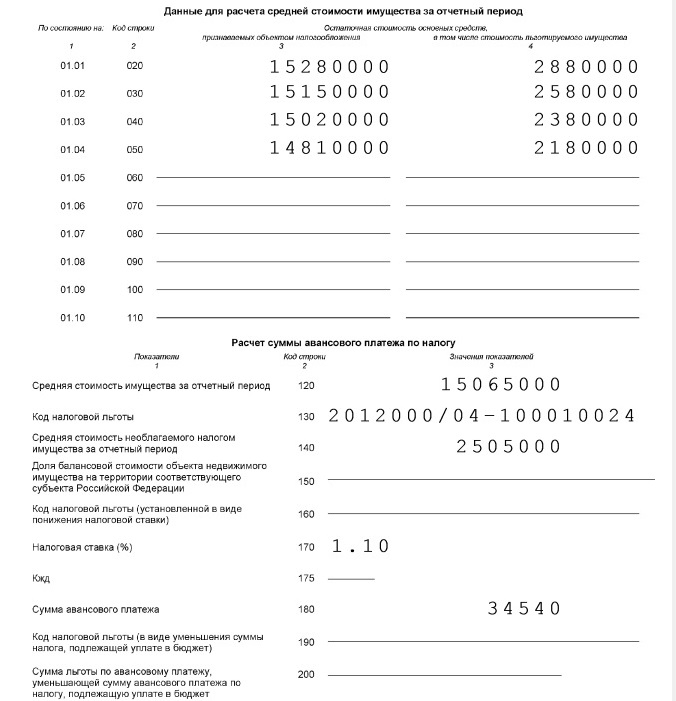

Вариант второй — льгота указана в региональном законе именно как необлагаемое налогом имущество (например, в статье «Налоговые льготы»). В таком случае заполняется графа 4 «в том числе стоимость льготируемого имущества», а в строке 130 указывается код льготы 2012000 и статья, пункт и подпункт регионального закона, которым льгота установлена. Например, в Санкт-Петербурге код выглядит так:

В Москве код льготы пишется вот так:

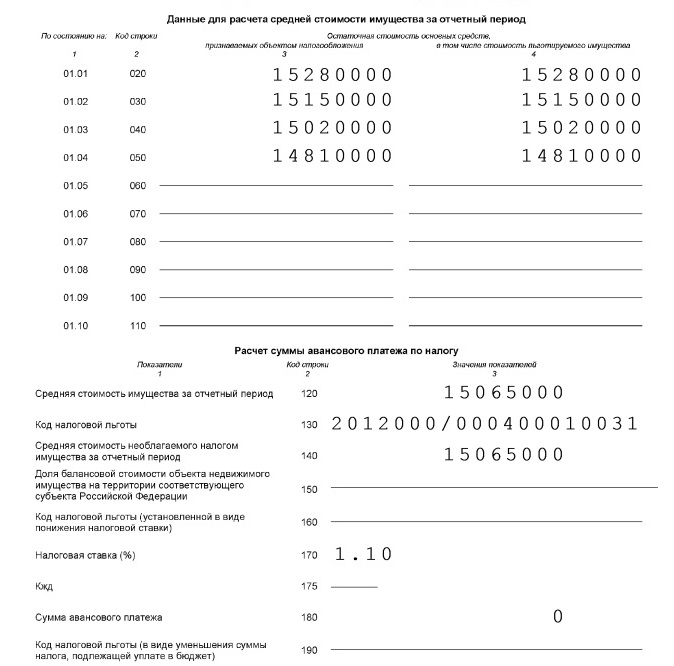

Вариант третий — льгота указана в законе в виде пониженной ставки в статье «Налоговые льготы». В таком случае в строке 160 указывается код льготы 2012400 и статья, пункт и подпункт регионального закона.

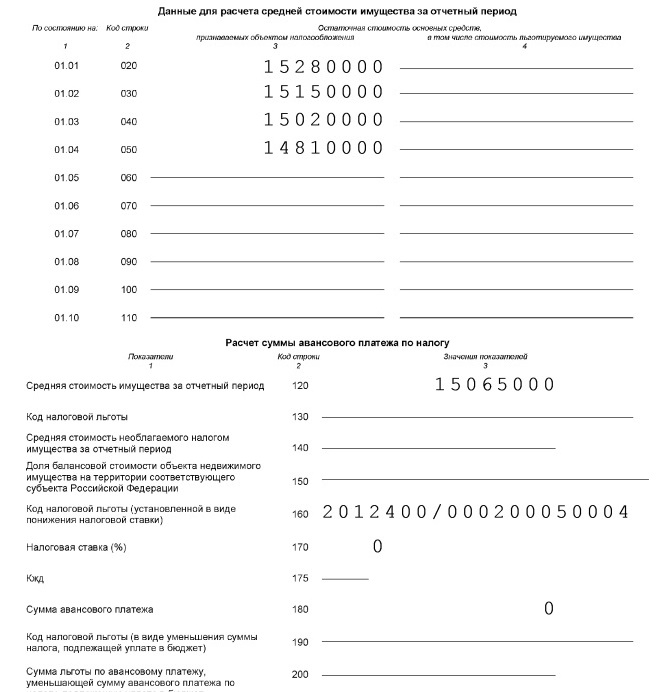

Вариант четвертый— льгота указана в законе в виде пониженной ставки в статье «Налоговые ставки». Даже если ставка составляет 0%, это все равно пониженная ставка. В этом случае код льготы не ставится, просто указывается ставка в строке 170. Вот так выглядит раздел 2 у организаций Омской области:

Есть еще пятый вариант — льгота в виде уменьшения суммы налога, но этот вариант настолько редок, что мы его не рассматриваем.

И помните основное правило заполнения расчета — количество разделов 2 соответствует количеству налоговых ставок, по которым облагается имущество предприятия. Ведь рассмотренная в статье льгота не единственная, у организации могут быть и другие льготы, и, соответственно, и другие ставки.

Подписывайтесь на главное от «Клерка» на Яндекс.Дзен. Самый умиротворяющий бухгалтерский сервис.

www.klerk.ru

Калькулятор налога на имущество организаций

Как рассчитать налог на имущество организаций

Форма расчета по авансовым платежам изменилась. Начиная с отчетности за первое полугодие 2017, расчет налога на имущество организаций предоставляется по форме, утвержденной в Приложении № 4 к приказу ФНС России от 31.03.2017 № ММВ-7-21/ [email protected] .

Разберемся, как исчисляется налог на имущество и на что стоит обратить внимание при расчете.

Налоговый и отчетный период

Налоговым периодом признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Налог рассчитывается исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

Налог рассчитывается исходя из кадастровой стоимости

I квартал, II квартал, III квартал

В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

Определение налоговой базы

При определении налоговой базы не все имущество включается в налоговую базу. То, которое не участвует при определении налоговой базы, разделим на две группы: освобождаемое и льготируемое.

Освобождение от налогообложения

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) и другие.

Одновременно с этим из налоговой базы исключаются объекты основных средств, относящиеся к I или II амортизационной группе, т. е. со сроком полезного использования от 1 года до 3 лет включительно (пп. 8 п. 4 ст. 374 НК РФ).

В составе льгот учитывается имущество, перечисленное в статье 381 НК РФ. Подробно остановимся на льготе, применяемой в отношении движимых объектов, принятых на учет с 01.01.2013 в качестве основных средств (п. 25 ст. 381 НК РФ).

Внимание! Если организация применяет указанную льготу, то необходимо следить за региональным законодательством . С 1 января 2018 субъекты РФ наделены правом устанавливать на своей территории льготы. В случае если регион не воспользовался этим правом, то с 01 января 2018 года льготы, предусмотренные пунктами 24 и 25 статьи 381 НК РФ, на его территории больше не действуют.

Подготовка к составлению расчета

Распределим все имущество, учетное на счетах 01 и 03, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

На официальном сайте Росреестра https://rosreestr.ru размещена кадастровая стоимость объектов

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Имущество, не попавшее ни в одну из вышеперечисленных групп

После того как мы определились с объектами основных средств, перейдем к заполнению расчета по налогу на имущество.

Расчет налога на имущество юридических лиц

Общие требования к заполнению

Приведем некоторые особенности заполнения авансовых расчетов:

Письмом ФНС России от 14.04.2017 № БС-4-21/ [email protected] даны дополнительные разъяснения:

Рассмотрим порядок заполнения разделов расчета (КНД 1152028).

Порядок заполнения раздела 1

Раздел 1 заполняется последним — итоговый лист. В нем отражается сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту предоставления. Заполняется в разрезе соответствующих кодов по ОКТМО и КБК . Коды должны соответствовать следующим справочникам:

Сумма авансового платежа указывается в строке 030 расчета и определяется путем суммирования нижеперечисленных строк по всем разделам:

Строка 030 = (Раздел 2: 180 – 200) + (Раздел 3: 090 – 110)

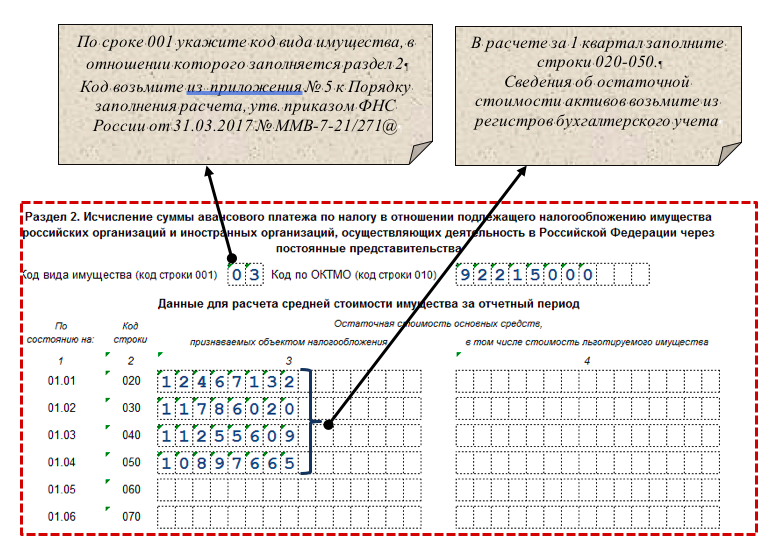

Порядок заполнения раздела 2

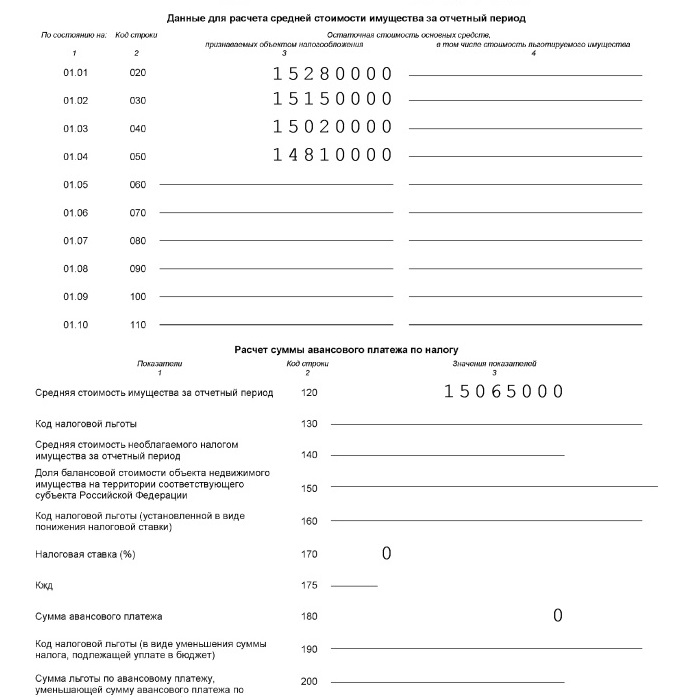

В данном разделе отражается налоговая база исходя из остаточной стоимости активов.

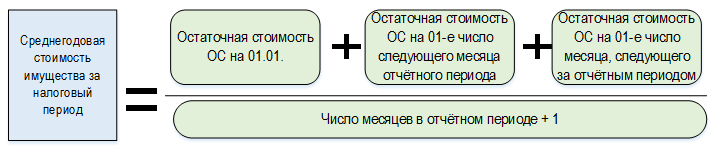

Для того чтобы произвести расчет имущественного налога, и для исчисления среднегодовой стоимости за период включается остаточная стоимость, учтенная на балансе по состоянию на 1-е число каждого месяца, начиная с 1 января, и на конец отчетного периода.

Формула расчета налога на имущество такова.

Для определения числа месяцев в отчетном периоде учитывается количество месяцев в периоде + 1. Например, при составлении расчета за первое полугодие число месяцев составит 7 = (6 + 1).

Остаточная стоимость основных средств по состоянию на 1-е число каждого месяца отражается в таблице расчета (строки 020–110). В столбце 3 отражается остаточная стоимость основных средств, которая признается объектом налогообложения.

Для правильного заполнения необходимо вернуться к 5 группам, перечисленным в таблице выше. В табличной части расчета указываются объекты, которые отнесены ко II, IV и V группам.

Важно! В разделе 2 не отражаются недвижимость и имущество, освобожденное от налогообложения.

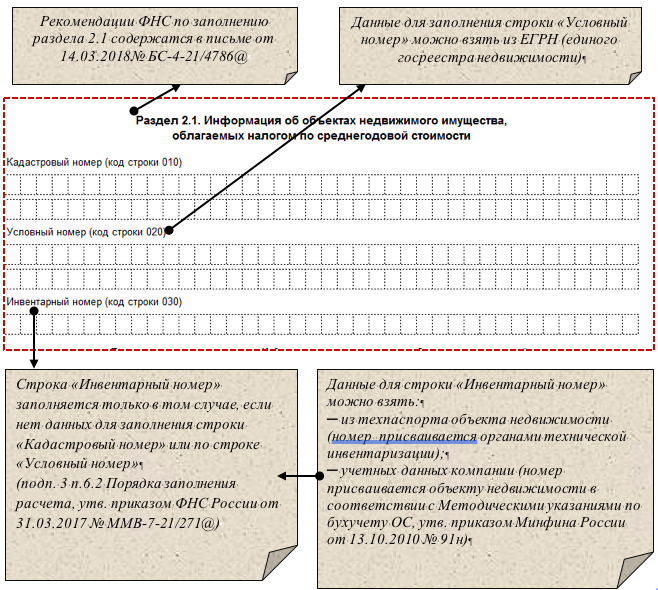

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется по объектам недвижимого имущества, по которым кадастровая стоимость не определена. С учетом наших групп, это те, что были учтены во II группе. Налоговой базой признается среднегодовая стоимость.

Внимание! В разделе 2.1 не указываются выбывшие до окончания отчетного периода объекты недвижимости. Например, при заполнении расчета за первое полугодие раздел 2.1 не заполняется в отношении недвижимости, выбывшей до 01 июля.

Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-е число месяца, следующего за месяцем завершения предшествующего отчетного периода. Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля.

Порядок заполнения раздела 3

На каждый объект недвижимости, по которым определена кадастровая стоимость, заполняется отдельный лист раздела 3. С учетом наших групп, это объекты, которые учтены в I группе.

В строке с кодом 020 указывается кадастровая стоимость актива по состоянию на 1 января.

Налог на имущество: онлайн калькулятор

Рассчитать налог на имущество онлайн поможет калькулятор налога на имущество.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

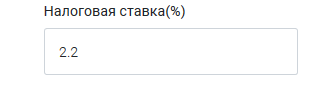

Шаг 1. В первом окне можно ввести значение ставки налога, принятой в вашем регионе, если оно отличается от стандартного, или оставить уже введенное значение 2,2%.

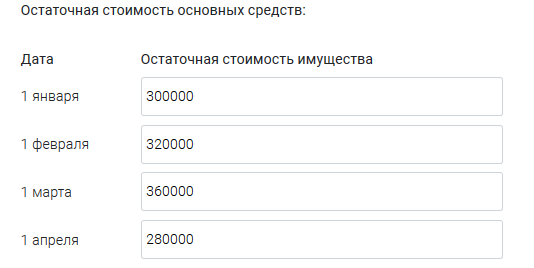

Шаг 2. Далее необходимо в каждом месяце заполнить цифры остаточной стоимости.

Шаг 3. Нажать кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму налога к доплате.

ppt.ru

Как рассчитать налог на имущество за 1 квартал 2018 года?

Отправить на почту

Рассчитать налог на имущество за 1 квартал 2018 года нужно будет юрлицам, имеющим объекты, попадающие под налог и располагающиеся в регионах, не отказавшихся от введения отчетных периодов. Рассмотрим, как сделать подобный расчет.

Принципы применения налога на имущество

Правила работы с налогом на имущество устанавливаются на 2 уровнях:

На федеральном уровне определены:

От решений, принятых на уровне региона, зависят:

Решенный положительно вопрос о выделении в налоговом периоде (он равен году) отчетных приводит к возникновению обязанности ежеквартально считать авансовые платежи, сдавать отчетность по ним и осуществлять уплату рассчитанных сумм. Когда такого деления нет, налог исчисляется только по итогам года.

То есть прежде чем приступить к расчету налога на имущество за 1 квартал, следует выяснить, существует ли в регионе нахождения имущества деление налогового периода на отчетные. При этом для ситуации распределения имущества по разным регионам может оказаться, что для определенной его части все операции, связанные с наличием периодов, расцениваемых как отчетные, надо будет проделать, а для другой они окажутся ненужными.

Последние изменения в гл. 30 НК РФ

2018 год привнес в гл. 30 НК РФ ряд новшеств:

Подробности о нововведениях, указанных в двух последних пунктах, ищите в публикации «Налог на движимое имущество организаций с 2018 года».

Как должен быть начислен налог на имущество за 1 квартал 2018 года?

Для того чтобы сделать расчет налога на имущество за 1 квартал 2018 года, надо из информации о числящихся в учете основных средствах выделить данные, относящиеся к объектам:

Начислен налог на имущество за 1 квартал будет раздельно по каждому из регионов и по отдельности для каждой из баз с выделением внутри этих баз имущества, облагаемого по различным ставкам.

Принцип вычисления авансового платежа за отчетный период не зависит от вида налоговой базы. Расчет в любом случае делается путем умножения ¼ величины этой базы на применяемую ставку. А вот сами базы определяют по-разному:

Для каждой из баз расчет будет делаться с учетом особенностей, возникающих в определенных ситуациях (отсутствие данных о стоимости по кадастру на начало года или самих объектов на какие-то даты, участвующие в расчете, неполный период владения, наличие долевой собственности).

Формулы расчета авансов и описание особенностей их применения в зависимости от возникающих ситуаций смотрите в материале «Расчет суммы авансовых платежей по налогу на имущество».

Промежуточная отчетность: расчет или декларация

Какова форма декларации по налогу на имущество за 1 квартал 2018 года и правомерно ли применение к этому отчету названия «декларация»?

Действующие бланки отчетов по имуществу содержит приказ ФНС России от 31.03.2017 № ММВ-7-21/271@. Согласно положениям ст. 386 НК РФ приведенные в нем формы однозначно делятся на 2 вида:

То есть называть отчетность по авансам на имущество за 1 квартал 2018 года декларацией будет неверно.

Бланк расчета по авансам доступен для скачивания у нас на сайте:

Приказ ФНС, утверждающий формы отчетов по налогу, содержит также подробное описание порядка заполнения расчета по авансам (с примерами) и значения применяемых при заполнении кодов. Причем это описание дано обособленно от аналогичного описания, относящегося к декларации.

Сроки для отчета по имуществу и для платежей

В части установления сроков, относящихся к налогу на имущество, функции законодателей распределились так:

На каждый из этих сроков распространяется правило переноса, вступающее в действие, когда день, указанный в качестве предельного для завершения срока, оказывается выходным. В этом случае последней становится дата, соответствующая ближайшему наступающему за выходным буднему дню (п. 7 ст. 6.1 НК РФ).

За 1 квартал 2018 года отчетность по налогу нужно будет сдать не позже 03.05.2018. Связано это с тем, что день, соответствующий сроку сдачи (30.04.2018), хоть и выпадает на понедельник, но из-за законодательно сделанных переносов оказывается выходным. По этой же причине выходным становится и 02.05.2018 (постановление Правительства РФ от 14.10.2017 № 1250).

В отношении крайних дат уплаты следует внимательно ознакомиться с законом региона, чтобы не пропустить день, оказавшийся последним для этой операции.

О вариантах установления сроков читайте в публикации «Какой срок уплаты налога на имущество в 2017-2018 годах?».

Необходимость исчисления авансов по имуществу по завершении квартала зависит от того, введены ли в регионе отчетные периоды для этого налога. Установление таких периодов предполагает обязательность поквартальной отчетности и осуществления платежей по ее итогам.

До проведения расчета всю массу основных средств налогоплательщика необходимо разделить:

Алгоритм расчета авансов не ставится в зависимость от вида налоговой базы, однако по-разному исчисляется сама база. В ряде ситуаций расчет базы будет иметь свои особенности.

Поквартальная отчетность по налогу называется налоговым расчетом по авансам и имеет утвержденную форму, отличную от формы декларации, создаваемой по итогам года. Сдать ее надо в утвержденный на федеральном уровне срок — не позднее 30-го дня месяца, наступившего после соответствующего квартала. Для отчета за 1 квартал 2018 года из-за переносов она смещается на 03.05.2018. Сроки для уплаты налога, указанного в налоговом расчете, определяются каждым из регионов самостоятельно и могут не совпадать.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru