Какие нужны документы для возврата 13 за покупку квартиры

Оглавление:

Правила получения налогового вычета на квартиру: порядок оформления и какие документы для этого нужны

Когда речь заходит об уплате налогов, граждане уверены, что тут у них одни обязанности.

Когда речь заходит об уплате налогов, граждане уверены, что тут у них одни обязанности.

Однако в некоторых ситуациях российское законодательство предполагает ощутимые льготы. Каждому в жизни приходилось решать жилищный вопрос: покупать квартиру, дом с участком, вступать в долевое строительство.

Гражданин имеет право на возмещение от государства части своих затрат на приобретение недвижимости в размере 13% от стоимости – налоговый вычет в структуре подоходного налога (НДФЛ) граждан.

Сущность имущественного вычета

Трудящийся официально человек является налогоплательщиком. Со всех видов его заработка (дохода) работодатель отчисляет 13% налогов. Плательщику возвращаются уже внесенные суммы при социально значимых приобретениях (лечение, покупка жилья, обучение).

Смысл вычета за недвижимость заключается в компенсации объема подоходного налога от фактических понесенных затрат на покупку жилья. Сумма возмещения, алгоритм ее предоставления зависят от конкретной ситуации.

Законодательное регулирование

Законом установлены следующие финансовые нормы по предоставляемой льготе:

Расчетная база для исчисления 13-процентной скидки составляет 2 млн. рублей. Даже если стоимость недвижимости превысила эту сумму, приобретатель квартиры может рассчитывать на возврат не более 260 тыс. рублей;

Расчетная база для исчисления 13-процентной скидки составляет 2 млн. рублей. Даже если стоимость недвижимости превысила эту сумму, приобретатель квартиры может рассчитывать на возврат не более 260 тыс. рублей;- Более дешевое жилье предоставляет возможность воспользоваться оставшейся суммой вычета при следующих покупках;

- При долевой собственности, каждый владелец претендует на вычет в рамках своей части квартиры;

- При компенсации ипотечных процентов расчетная база выше – 3 млн. рублей (вычет – до 390 тыс. рублей).

- «студийный» вычет составит: 800 000 * 13% / 100 = 104000 рубля;

- за «однушку» государство вернет: 1 100 000 * 13% / 100 = 143000 рублей;

- Общая сумма выплат составляет 247000 рублей с неиспользованным «люфтом» в 13000, которые, возможно, пригодятся при следующих приобретениях недвижимости.

Российское гражданство;

Российское гражданство;- Человек официально трудоустроен или подтверждает регулярную выплату НДФЛ в качестве самозанятого специалиста (ИП, адвоката, нотариуса, работника по найму);

- Работодатель производит отчисления подоходного налога из заработной платы сотрудника.

- Приобретение находится в пределах территории Российской Федерации;

- Недвижимость планируется использовать для проживания. Коммерческие помещения и строения не подпадают под налоговые вычеты.

- Приобретение в собственность жилого помещения на первичном либо вторичном рынке. В этой категории находятся квартиры, частные дома, комнаты, земельные участки под ИЖС, наделы под приобретенным жильем;

- Завершение индивидуального строительства. В 2018 году приобретение жилья по долевому строительству также позволяет получить вычет;

- Ремонтно-отделочные работы в приобретенной недвижимости (подтверждаемые чеками, договорами с подрядчиком).

- собственники, купившие квартиры до 01.01.2014 года и воспользовавшиеся льготным правом. Причем, не имеет значения сумма полученной выплаты. К примеру, человек приобрел недвижимость в 2009 году за 550 тысяч рублей с возмещением от государства 71500 рублей. На этом его право считается полностью реализованным;

- граждане, полностью исчерпавшие налоговый лимит в 260 тысяч рублей уже после января 2014 года;

- близкие родственники, покупающие жилье друг у друга (родители, дети, братья/сестры);

- покупатели недвижимости за счет средств предприятия. Даже если работодатель внес небольшую часть стоимости, налоговики откажут в выплате;

- граждане, воспользовавшиеся в приобретении квартиры средствами государственных программ, субсидиями (к примеру, материнским капиталом или ипотекой с господдержкой).

Паспорт гражданина РФ и скан всех страниц;

Паспорт гражданина РФ и скан всех страниц;- Основание купли-продажи квартиры (договор) с копией. Заключается между покупателем и продавцом при оформлении сделки;

- Правоустанавливающий документ собственности на объект. До 2016 года это всем известное свидетельство о регистрации права собственности. После отмены этого документа с 15 июля 2016 года таким основанием является выписка из ЕГРП (единого государственного реестра прав на недвижимое имущество и сделок с ним). Выписка понадобится только для квартир, приобретенных после вступления в силу июльских изменений. Для этого можно обратиться в региональное подразделение МФЦ или Росреестр;

- Документальное подтверждение произведенной оплаты за недвижимость – банковские выписки, платежные поручения или чеки;

- Свидетельство о присвоении идентификатора налогоплательщика (ИНН) – документ получают в территориальном подразделении НИ по месту прописки;

- Подтверждение доходов по форме 2-НДФЛ – готовит и выдает работодатель по запросу претендента на вычет;

- Декларация доходов 3-НДФЛ за каждый год, по которому формируется вычет. Бланк можно получить в налоговой инспекции или скачать в личном кабинете налогоплательщика на официальном сайте ФНС РФ;

- Заявление на предоставление имущественного вычета по форме, утвержденной ФНС. На практике бланк получают и заполняют в подразделении НИ вместе с пакетом остальных документов.

- Оригинал кредитного договора между заемщиком и банком с копией документа, которую лучше заверить у кредитора;

- Кредитный график и подтверждение произведенных платежей;

- Банковская справка о размере процентов и сумме удержаний.

Недвижимость находилась в собственном владении продавца до 3-х лет – НК РФ позволяет уменьшить базу налогообложения на сумму до 1 млн. рублей. С остатка стоимости будет рассчитываться 13-процентный налог.

Недвижимость находилась в собственном владении продавца до 3-х лет – НК РФ позволяет уменьшить базу налогообложения на сумму до 1 млн. рублей. С остатка стоимости будет рассчитываться 13-процентный налог.- Срок владения квартирой превышает трехлетний период – закон освобождает продавца от уплаты налога полностью.

- Паспорт гражданина РФ;

- Документальной подтверждение длительности обладания собственность. Обычно это правоустанавливающие документы на приобретение жилья: дарственная, завещание, договор купли со свидетельством о регистрации перехода права собственности;

- Правовое основание продажи квартиры – договор купли/продажи продавца и нового приобретателя (оригинал и копия);

- Документ оплаты покупателем выставленной стоимости – банковские выписки, чеки и т. д.;

- Справка 3-НДФЛ с отражением дохода от продажи квартиры.

- 3 месяца необходимы налоговой службе для проведения проверок объекта недвижимости, правовых аспектов сделки и самого претендента;

- еще месяц уходит на операции по перечислению средств.

- Заявитель обращается в НИ с пакетом документов с уведомлением о желаемом способе возмещения;

- Фискальный орган проводит проверки и уведомляет гражданина о своем решении и размере вычета;

- Заявитель предоставляет решение налоговиков в по месту работы.

- Паспорт.

- ИНН.

- Документы на квартиру, подтверждающие право собственности.

- Договор ипотечного кредитования.

- на квартиру, долю в ней, дом, участок под ИЖС, приобретенные на собственные либо заемные средства;

- на возведение жилого строения. При расчете учитываются расходы на разработку проекта и сметы, подведение инженерных коммуникаций, стройматериалы (если в соглашении зафиксировано, что объект сдан без отделки). Не компенсируются траты на перепланировку, сантехнику и элементы декора;

- на выплаченные по ипотечному договору проценты.

- расположенное в России;

- купленное не у близкого родственника либо другого взаимозависимого лица. Статья 105.1 НК РФ относит к таковым супругов, родителей, детей, включая приемных, братьев и сестер, усыновителей, опекунов и подопечных. Если же продавцом является родитель одного из супругов, другой супруг имеет право на получение налогового вычета – соответствующее разъяснение содержит письмо Минфина №03-04-07/40094 от 13.07.2015.

- является резидентом РФ и перечисляет государству 13% с дохода;

- купил недвижимость на собственные накопления либо оформил для этого целевой заем. В компенсации будет отказано при покупке квартиры за счет бюджетных средств (в том числе материнского капитала), компании или другого лица;

- является собственником жилья. Исключение – владельцем значится несовершеннолетний, за него возврат могут оформить родители;

- не использовал или не исчерпал вычет (предоставляется он один раз в жизни).

- регистрации в ЕГРН (при купле-продаже);

- приема-передачи (если заключен ДДУ).

- по основному вычету – 2 млн рублей (на руки заявитель получит 13% – 260 000 рублей);

- по дополнительному – 3 млн рублей (возврату подлежит до 390 000 рублей).

- возвращать удержанный НДФЛ при покупке двух и более квартир – недополученный остаток переносится на второй, а при необходимости – третий и последующие объекты, пока налогоплательщик не вернет 260 000 рублей. Но это положение применяется исключительно к основному вычету. Дополнительный можно получить только за одну квартиру;

- каждому из супругов вернуть по 260 000 рублей (520 000 на двоих) за один жилой объект стоимостью от 4 млн рублей. Это подтверждает письмо ФНС №БС-3-11/813@ от 29.02.2016;

- заявлять расходы по ипотеке отдельно от основного вычета: вернув НДФЛ за купленную на собственные деньги недвижимость, собственник имеет право и на налоговый вычет при покупке квартиры в ипотеку в 2018 г. Изменения в порядке уточнил Минфин в письме №03-04-05/8185 от 20.02.2015: на данный вид вычета могут претендовать все плательщики налога, не исчерпавшие его ранее.

- заполнить декларацию 3-НДФЛ, выбрав один из трех вариантов – внести сведения на бумажный бланк, воспользоваться специальной программой на сайте ФНС либо сформировать в личном кабинете. Дистанционная услуга доступна только зарегистрированным пользователям;

- заказать в бухгалтерии по месту работы справку 2-НДФЛ. При расчете учитываются все источники дохода, с которых удерживается подоходный налог, – еще одно нововведение 2014 года;

- собрать документы для налогового вычета за квартиру в 2018 году, подтверждающие переход права собственности (выписка из ЕГРН, ДКП, акт приема-передачи), понесенные расходы (платежные поручения, чеки, расписка продавца), целевое использование займа (договор с финансовой организацией, детальный план погашения задолженности, справка о выплаченных процентах).

- подготовить документы. В перечень требуемых не входят 3-НДФЛ и справка о зарплате;

- обратиться в ИФНС за уведомлением о праве на вычет, выдадут его через 30 дней;

- предъявить уведомление работодателю. Со следующего месяца с зарплаты не будет удерживаться НДФЛ.

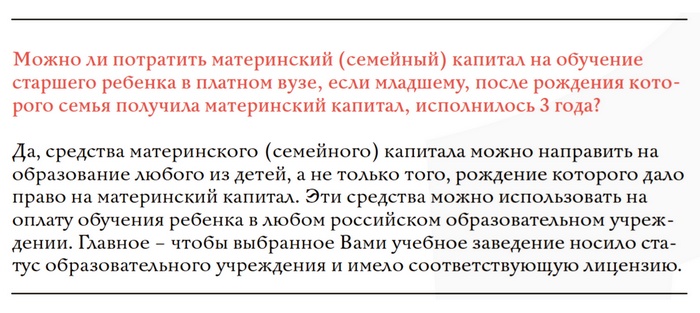

- учебное заведение должно находиться на территории РФ;

- ребенку на момент начала обучения должно быть не более 25 лет;

- младшему ребенку, давшему право на сертификат, должно исполнится 3 года.

- Между владельцем сертификата и образовательной организацией заключается договор об обучении на платной основе, при этом конкретные условия оплаты могут указываться:

- непосредственно в самом тексте договора;

- в дополнительном соглашении к договору.

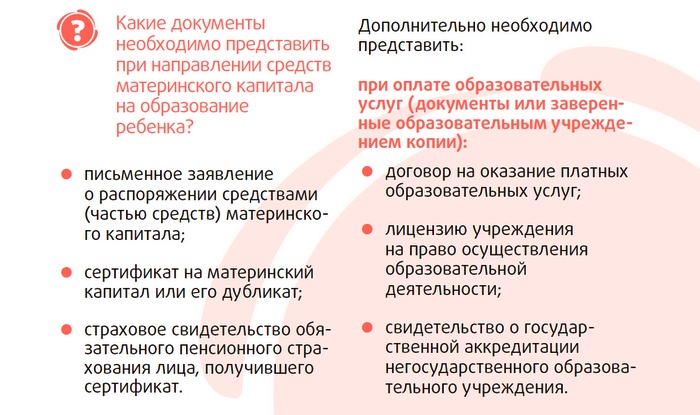

- Заверяются копии следующих документов, которые должны предоставить в учебном заведении:

- лицензия на осуществление образовательной деятельности;

- свидетельства гос. аккредитации по выбранной образовательной программе.

- Владелец сертификата пишет заявление в Пенсионный фонд о распоряжении средствами маткапитала (частью средств), прикладывая указанные документы.

- специалистов среднего звена (колледжи, техникумы);

- руководящего состава с высшим образованием (университет, институт);

- преподавательских, научных кадров (магистратура, аспирантура).

- образовательные;

- профессиональные.

- 3 года — по базовой подготовке;

- 4 года — по углубленной подготовке.

- лицензии на оказание образовательных услуг;

- свидетельства государственной аккредитации с приложением аккредитованных образовательных программ.

- количеству учебных часов;

- срокам обучения;

- формам обучения.

- научно-исследовательском институте (НИИ);

- другой образовательной организации, занимающейся научными исследованиями.

- о перечислении средств;

- или об отказе от их использования.

- одной стороной является образовательная организация (исполнитель);

- второй стороной — родитель-владелец сертификата (заказчик);

- третьей стороной выступает сам ребенок (обучающийся).

- наименование учреждение;

- виды оказываемых по договору платных образовательных услуг;

- сроки их оказания;

- стоимость и порядок оплаты предоставляемых услуг.

- уставом учреждения;

- лицензией на право ведения образовательной деятельности;

- свидетельством о государственной аккредитации по выбранной образовательной программе.

- письменно (при личном обращении, через МФЦ или по почте);

- в электронном виде (через Интернет).

- копия договора, заключенного между владельцем сертификата и образовательной организацией, об оказании платных образовательных услуг;

- сертификат на материнский капитал;

- документы, удостоверяющие личность и место регистрации владельца сертификата (или его законного представителя);

- страховое пенсионное свидетельство заявителя (СНИЛС).

- наименование учреждения, в котором ребенок будет обучаться;

- полные банковские реквизиты образовательной организации;

- номер и дата договора;

- фамилия, имя и отчество ребенка;

- порядок перечисления средств с указанием:

- крайней даты перечисления средств;

- суммы оплаты;

- периода, за который осуществляется оплата.

- договор найма жилого помещения, заключенный между владельцем сертификата и учреждением, предоставляющем общежитие;

- справка из образовательной организации, подтверждающая факт проживания ребенком в общежитии.

- Оплата материнским капиталом проживания в общежитии осуществляется только безналичным путем на счет образовательной организации, указанный в договоре.

- Первый платеж поступит в течение двух месяцев со дня подачи заявления в ПФР, остальные будут произведены в соответствии с условиями договора.

- сначала специалисты Пенсионного фонда рассматривают в течение месяца заявление о распоряжении средствами маткапитала;

- затем осуществляется первый платеж в течение двух месяцев со дня подачи заявления;

- остальные платежи осуществляются согласно срокам, указанным в договоре.

- аннулировано по желанию гражданина (сделать это можно только в течение двух месяцев, пока материнский капитал не перечислен в образовательную организацию);

- приостановлено (в случае предоставления студенту академического отпуска);

- прекращено (по собственному желанию, в связи с отчислением ребенка из образовательной организации или его смертью);

- возобновлено (по окончании академического отпуска).

Оплата проживания ребенка в общежитии на период обучения

При поступлении абитуриента на учебу в другом городе ему должно быть предоставлено общежитие на весь период обучения. Оплату проживания в нем также можно оплатить материнским капиталом. Для этого необходимо обратиться в Пенсионный фонд со следующими документами:

Важно, что в договоре найма жилого помещения должна быть указана конкретная сумма оплаты и срок ее внесения. При этом:

В случае прекращения ребенком учебы, договор найма также расторгается, а владельцу сертификата необходимо буде повторно обратиться в ПФР и написать заявление об отказе от использования средств материнского капитала по данному направлению с указанием причины.

Сроки перечисления денег в образовательную организацию

Перечисление средств на обучение ребенка в образовательную организацию происходит поэтапно:

В связи с разными жизненными обстоятельствами перечисление материнского капитала может быть:

В каждом из представленных случаев владельцу сертификата необходимо вновь обратиться в территориальный орган ПФР с соответствующим заявлением.

На основании заявления об отказе в направлении средств материнского капитала перечисление средств прекращается в течение 5 рабочих дней со дня письменного обращения.

pro-materinskiy-kapital.ru

Смотрите так же:

Важно, чтобы образовательная организация имела право (лицензию) на оказание таких услуг, а выбранная программа имела аккредитацию.

Сертификатом можно оплатить обучение в любых образовательных организациях, реализующих программы профессиональной подготовки:

Можно ли оплатить колледж материнским капиталом

В России колледж является образовательной организацией, реализующей программы средней профессиональной подготовки. В отличие от техникума в колледже помимо образовательных программ базовой подготовки обучение происходит и по программам углубленного изучения дисциплин. Кроме того, колледж может быть как отдельной образовательной организацией, так и быть в составе вуза (института, университета).

Согласно ст. 92 Закона № 273-ФЗ от 29.12.2012 г. «Об образовании в РФ» образовательная деятельность в учебных заведениях данного вида подлежит государственной аккредитации по следующим программам:

Конкретная программа профессионального образования разрабатывается и утверждается колледжем на основе установленных федеральных государственных образовательных стандартов (ФГОС). В соответствии с принятой программой определяется и продолжительность обучения:

При наличии у колледжа лицензии на осуществление образовательных услуг и свидетельства гос. аккредитации по выбранной образовательной программе оплатить обучение ребенка можно будет из средств материнского капитала.

Оплата вуза материнским капиталом (института, университета)

Высшее учебное заведение представляет собой образовательную организацию, реализующую программы высшего профессионального образования. Такие организации могут быть:

Принадлежность к негосударственному образовательному учреждению сама по себе не влияет на возможность оплаты учебы материнским капиталом. Как и в случае с колледжем, определяющими факторами в осуществлении такой возможности является наличие:

Такие программы должны соответствовать образовательным стандартам по нескольким параметрам:

Что касается реализуемых образовательных программ, то в университете в отличие от института они представлены обширнее в самых разных областях знаний.

Можно ли оплатить обучение в магистратуре или аспирантуре

По новому закону «Об образовании» магистратура и аспирантура являются образовательными ступенями высшего образования. При этом аспирантура является формой подготовки преподавательского состава вузов, а магистратура — специалистов высшей квалификации.

Существенным отличием аспирантуры от магистратуры, однако не влияющим на возможность оплаты обучения материнским капиталом, является тот факт, что она может быть учреждена не только в вузе, но также при:

В остальном при наличии лицензии и госаккредитации образовательных программ обучение в магистратуре или аспирантуре можно оплатить средствами сертификата.

Можно ли оплатить заочное обучение материнским капиталом

Согласно постановлению Правительства № 926 от 24.12.2007 г. «Об утверждении Правил направления средств материнского капитала на получение образования ребенком (детьми) и осуществление иных связанных с получением образования расходов», сертификатом оплачиваются платные образовательные услуги в любой образовательной организации, имеющей на соответствующую деятельность.

Что касается формы обучения, то никаких ограничений данный документ не содержит. Следовательно, оплатить образование материнским капиталом можно по следующим формам обучения:

Поскольку не все образовательные программы, реализуемые вузами, представлены также в форме заочного или вечернего обучения, по некоторым программам обучение по объективным причинам возможно только в очной форме.

И это сокращает возможности использования маткапитала для заочников. В то же время заочная форма обучения, как правило, практически всегда подразумевает платное образование — в отличие от очной формы, по которой выделяется достаточное количество бесплатных бюджетных мест. И возможность оплаты такого обучения ребенка по сертификату для многих кажется привлекательной.

Как оплатить обучение ребенка материнским капиталом

Для оплаты обучения ребенка маткапиталом необходимо заключить с учебным заведением договор о предоставлении платных образовательных услуг и лично или через законного представителя обратиться в Пенсионный фонд с заявлением о распоряжении средствами по материнскому сертификату, которое будет рассматривается специалистами ПФР в течение месяца. После этого принимается решение:

Любое из этих решений будет принято после тщательной оценки всех представленных документов, а в случае необходимости и проведения соответствующих проверок, так как при принятии положительного решения речь идет об использовании средств федерального бюджета.

Оформление договора с образовательной организацией

В зависимости от количества сторон, фигурирующих в документе, договор об оказании платных образовательных услуг может быть:

Для оплаты обучения ребенка маткапиталом необходимо заключить именно трехсторонний договор, где:

Договор должен содержать следующие сведения:

Многие учреждения заключают также дополнительное соглашение к основному договору, где учитываются особенности взаимоотношений с Пенсионным фондом в случае оплаты обучения материнским капиталом. Особенно это касается размера оплачиваемой услуги, сроков перечисления и возврата неиспользованных сумм.

При оформлении договора с образовательной организацией необходимо ознакомиться со следующими документами:

Подача заявления и документов в Пенсионный фонд

Существует два способа подачи заявления о распоряжении в ПФР:

Заявление о распоряжении средствами материнского капитала можно подать в территориальный орган ПФР по месту регистрации либо по месту фактического проживания. При обращении будет необходимо представить следующие документы:

В заявлении о распоряжении средствами маткапитала заполняются следующие сведения:

Возможность вычета на несколько квартир – теперь это реально

Основное нововведение изменило объект льготы. Теперь это собственник недвижимости. Что это означает на практике?

Вычет можно получить по нескольким объектам недвижимости в пределах установленных финансовых норм. Допустим, человек покупает студию по цене 800 тысяч рублей и однокомнатную квартиру за 1,1 млн. рублей. До 2014 года вычет производился только по одной виду недвижимости на выбор налогоплательщика. Теперь покупатель в более выгодном положении.

Поскольку общая стоимость приобретений составляет 1,9 млн рублей, вычет положен за каждую из них в размере фактически понесенных затрат:

Лимит распространяется пропорционально затратам на несколько квартир, даже если их суммарная стоимость выше 2 миллионов. Правда, общая выплата не превысит 260 тысяч.

Лимит распространяется пропорционально затратам на несколько квартир, даже если их суммарная стоимость выше 2 миллионов. Правда, общая выплата не превысит 260 тысяч.

Новая схема имущественной компенсации распространяется на собственников, купивших жилье после принятия поправок в закон, и продолжает действовать в 2018 году.

Кто имеет право на компенсацию

Требования к претенденту:

Законодательные нормы для объекта недвижимости:

Правовыми основаниями для получения имущественного возмещения НДФЛ выступают следующие ситуации:

Ограничения

Налоговым законодательством установлен ряд ограничений и запретов на предоставление финансовой поддержки приобретателям жилья.

В 2018 году на вычет не претендуют:

В 2018 году на вычет не претендуют:

Перечень необходимых документов

К этапу сбора документов нужно подойти максимально внимательно и ответственно. Стоит только упустить какую-либо справку, недосчитаться штампа или подписи должностного лица, чтобы получить «от ворот поворот» в налоговой. На практике встречаются случаи, когда волокита собственника квартиры отодвигала время вычета на следующий налоговый период.

В 2018 году претендент на вычет должен предоставить:

Все копии должны быть четкими с пометкой гражданина «копия верна» и личной удостоверяющей подписью. Для подстраховки лучше приложить оригиналы документов. Если пакет предоставляется почтовым отправлением, копии следует заверить нотариально.

Использование ипотечного кредита

В данной ситуации к стандартному набору правовых документов и справок налоговая потребует:

Имущественный вычет на покупку квартиры и возмещение процентов по целевому кредиту – это разные льготы. Покупка жилья по ипотеке не исключает возврат НДФЛ по стоимости жилья и дает право на компенсацию кредитных издержек.

Возврат налога при продаже квартиры

Продажа квартиры физическим лицом обязывает его уплатить налог на полученный доход. В зависимости от срока нахождения имущества в собственности продавца законодатель также установил льготы по фискальным платежам на доход от продажи квартиры.

Льготные основания:

Ситуация с непродолжительным владением недвижимостью иногда предполагает другую систему исчисления налога: путем уменьшения дохода продавца за счет расходов на покупку квартиры.

Алгоритм выгоден в случаях, когда квартира выросла в цене совсем незначительно. К примеру, человек в 2013 году купил «двушку» за 2 млн. рублей. Через два года он продает квартиру за 2,6 млн. рублей.

Продавцу выгоднее заменить уменьшение налоговой базы снижением полученного дохода: 2 600 000 – 2 000 000 = 600 000 рублей. Тут налог составит 78000 рублей.

Если же применить стандарт с вычетом миллиона, то придется расстаться с 208 тысячами.

Применять вычет за продажу жилья человек может неограниченное количество раз в течение жизни.

Для оформления вычета продавец предоставляет:

Порядок оформления

Налоговое законодательство предусматривает две принципиально разные схемы восстановления подоходного налога.

Через территориальное подразделение ФНС в течение трех лет единовременными платежами

В этом случае возмещение перечисляется на счет претендента в сумме, не превышающей общий размер уплаченных налогов за расчетный год. Редко у кого НДФЛ составляет 260 тысяч рублей в год, поэтому выплата растягивается на несколько налоговых периодов.

Все мероприятия осуществляет налоговая инспекция.

В 2018 году получить первый компенсационный транш можно по истечению 4-х месяцев после предоставления пакета документов на вычет:

На практике же процедура занимает не больше 2-3 месяцев.

Через работодателя

Такой вариант предполагает освобождение дохода заявителя от уплаты ежемесячного налога в 13% до момента полной компенсации размера вычета.

Алгоритм предоставления льготы следующий:

Все последующие заботы об освобождении человека от налогов бухгалтерия предприятия берет на себя. Важно знать, что этот способ вычета не требует предоставления справки 3-ндфл.

О том, какие документы понадобятся для оформления возврата НДФЛ при покупке квартиры, рассказано в следующем видеоматериале:

posobie-help.ru

Как и когда можно получить налоговый вычет при покупке квартиры в ипотеку и когда подавать на возврат 13 процентов?

О своем праве на имущественный вычет при покупке квартиры в ипотеку знает каждый налогоплательщик (ст.220 НК РФ).

Кто-то планирует покрыть суммой выплаты часть долга, а кто-то присматривает мебель в свое новое жилище.

Когда можно отправляться с заявлением в налоговую и сколько ждать перечисления после, в деталях расскажем читателям.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Когда подавать на возврат и за какой период можно вернуть 13 процентов?

Оформить возврат 13% от затрат на покупку жилья с помощью ипотечного займа через ФНС РФ можно уже на следующий год после официальной регистрации собственного права на квартиру.

Оформить возврат 13% от затрат на покупку жилья с помощью ипотечного займа через ФНС РФ можно уже на следующий год после официальной регистрации собственного права на квартиру.

Как только налогоплательщик получает на руки «зеленку», за ним автоматически закрепляется право на применение имущественного вычета.

Это право сохраняется за ним бессрочно, то есть обратиться в ФНС он может и через год, и через 7 или 10 лет. Однако на практике, налогоплательщики стараются как можно быстрее частично возместить затраты на ипотеку и оформляют возврат, как только это становится возможным.

Прием заявлений на возврат в ФНС обычно начинается после январских праздников и длится весь год. При составлении заявления налогоплательщик вправе указать, как он желает получать выплаты: через налоговую или через своего работодателя.

Оформить возврат через работодателя можно в тот же год, что и покупку квартиры и получать ежемесячную компенсацию в размере 13% от оклада.

При оформлении ипотеки под долевое строительство, обратиться в налоговую можно только по его окончании, после подписания застройщиком и налогоплательщиком акта приема-передачи жилплощади.

Спустя какое время после сдачи возвращают НДФЛ?

Итак, заявление и сопутствующие документы переданы под расписку специалисту в налоговую. С момента регистрации документов начинается отсчет срока рассмотрения заявления.

Всего на обработку документов и одобрение либо отклонение запроса уходит аж 3 долгих месяца. После одобрения в течение 1 месяца возврат будет зачислен на расчетный счет, указанный в заявлении.

Всего на обработку документов и одобрение либо отклонение запроса уходит аж 3 долгих месяца. После одобрения в течение 1 месяца возврат будет зачислен на расчетный счет, указанный в заявлении.

К примеру, документы были приняты 20 января 2017 года, выплата компенсации будет произведена в период с 20 апреля по 20 мая 2017 года.

При расчете размера выплаты будет учитываться НДФЛ, отчисленный с доходов налогоплательщика в предыдущем году. Остаток будет перенесен на следующие годы.

Если налогоплательщик пожелал ежемесячно получать возврат через работодателя, то срок рассмотрения документов и подготовки уведомления для работодателя составит 30 дней.

Возможно ли получить выплату за несколько лет сразу?

Да, возможно, но только за три года, предшествующие подаче заявления. К примеру, квартира приобретена и оформлена в 2011 году, а воспользоваться правом на имущественный вычет вы решили в 2017 году.

По закону вам вернут НДФЛ, который перечислял с вашей зарплаты работодатель с 2014 по 2016 годы. Причем НДФЛ за предшествующие годы можно вернуть только через налоговую инспекцию.

Налогоплательщики, за исключением пенсионеров, не имеют право оформить возврат до возникновения имущественного права. К примеру, покупка жилья оформлена в 2016 году, в 2017 получить возврат можно только за 2016 год!

Как получить налоговый вычет при покупке квартиры в ипотеку?

Чтобы получить вычет за несколько лет, в налоговую вместо одной декларации 3-НДФЛ нужно предоставить сразу три – по одной за каждый предшествующий год.

Чтобы получить вычет за несколько лет, в налоговую вместо одной декларации 3-НДФЛ нужно предоставить сразу три – по одной за каждый предшествующий год.

В остальном перечень документов не меняется и включает:

А тут можно скачать пример заполненной справки.

Можно ли вернуть средства, если купил жильё второй раз?

До 2014 года оформить имущественный вычет можно было только один раз (абзац 2 п.8 ст.220 НК РФ). Если право на возврат было использовано до 2014 года, то вне зависимости от его размера, налогоплательщик больше не сможет получить компенсацию.

С 1 января 2014 года право на имущественный вычет не ограничено только одним объектом недвижимости (абзац 3 п.8 ст.220 НК РФ).

Получить 13% можно с нескольких объектов, но в пределах установленных ограничений: 260 000 рублей (13% от 2000 000) – от стоимости объектов и 390 000 (13% от 3000 000) – от ипотечных процентов.

Для лучшего усвоения информации, проиллюстрируем изменения 2014 года конкретным примером.

В 2016 году г-н Блинов приобрел в ипотеку прекрасную квартиру-студию, стоимостью 1 300 000 рублей. Банк одобрил заем на 10 лет под 14 % годовых. Сумма переплаты равна 1 820 000 рублей.

В 2016 году г-н Блинов приобрел в ипотеку прекрасную квартиру-студию, стоимостью 1 300 000 рублей. Банк одобрил заем на 10 лет под 14 % годовых. Сумма переплаты равна 1 820 000 рублей.

Имущественный вычет для Блинова составит (1 300 000+1 820 000)*13%/100%=405 600 рублей, из которых 169 000 руб. – вычет от стоимости жилья и 236 600 руб. – вычет с ипотечных процентов.

Исходя из установленных НК РФ ограничений, Блинов вправе получить еще 244 400 рублей: 91 000- от цены недвижимости и 153 400 – от переплаты по ипотеке.

Вот и все, что касается сроков обработки документов и перечислений возврата, установленных на 2017 год. Чего ожидать в последующие пару-тройку лет, известно одному законодателю, налогоплательщикам же остается только внимательно следить за изменениями.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

svoe.guru

Как получить налоговый вычет при покупке квартиры – пошаговая инструкция

Каждый налогоплательщик имеет право частично компенсировать расходы на покупку недвижимости за счет возврата НДФЛ. Возможность использовать имущественный налоговый вычет закреплена в статье 220 НК РФ. В ней установлены размеры, лимиты вычета, порядок и условия предоставления льготы.

Расскажем подробнее, как получить налоговый вычет на квартиру в 2018 году, какие документы нужны для оформления и какую сумму можно вернуть из бюджета.

По каким расходам можно вернуть налог?

Затраты, по которым предоставляется имущественный налоговый вычет в 2018 году:

Первые два вида вычета относятся к основным, третий – к дополнительному.

Вернуть подоходный налог разрешено за жилье:

Кто имеет право?

На возврат уплаченного в бюджет сбора гражданин может претендовать, если он (обязательно соответствие всем требованиям одновременно):

Воспользоваться льготой законодательство разрешает после возникновения права на нее, а именно – с даты:

Размер вычета

Максимально допустимая сумма, с которой можно вернуть налог:

Лимит по процентам распространяется на жилье, приобретенное на заемные средства после 1 января 2014 года. По выданным до этого срока кредитам ограничений нет.

Порядок возврата налога

Федеральный закон №212-ФЗ «О внесении изменения в статью 220 части второй Налогового кодекса Российской Федерации» от 23.07.2013, вступивший в силу с 1 января 2014 года, принципиально изменил порядок возврата налога, привязав вычет к собственнику. Новые правила позволяют:

Актуальные нормы применяются по отношению к недвижимости, приобретенной после 1 января 2014 года. На купленную ранее этой даты распространяются положения, действовавшие до изменений. Так, оформившие до внесения поправок возврат налога на квартиру дешевле 2 млн рублей лишены возможности добрать основной вычет по другому объекту. Но за ними остается право на дополнительный, если ипотека выдана после 1 января 2014 года.

Расчет вычета

Хотя время действия льготы не ограничено, вернуть налог удастся только за последние три года. К примеру, хозяин приобретенной в 2014 году квартиры в 2018-м может заявить на вычет за три года – с 2015-го по 2017-й, год покупки в охваченный период не войдет.

За конкретный год возврату подлежит сумма, равная (либо меньше, если основная часть компенсации уже получена) удержанному НДФЛ.

Например, владелец квартиры стоимостью 1,7 млн рублей вправе вернуть 221 000 рублей (13% от 1,7 млн). С доходом 720 000 рублей за 12 месяцев возврат налога в следующем году составит 93 600 рублей. Остальные 127 400 рублей (221 000 – 93 600) он получит в последующие годы при наличии документально подтвержденного дохода, а остаток в 300 000 рублей (2 млн – 1,7 млн) использует при покупке другого жилья.

Основанием для расчета дополнительного вычета являются фактически выплаченные проценты: если за отчетный год переплата составила 300 000 рублей, то заемщик сможет получить 39 000 рублей.

Законодательство гарантирует преференции людям пенсионного возраста, оформляющим налоговый вычет при покупке квартиры в 2018 г. Изменения для пенсионеров разрешают им переносить вычет на три года назад с момента покупки жилья либо выхода на пенсию, даже при наличии постоянного дохода. Ранее этим правом пользовались только неработающие пенсионеры.

Как оформить – пошаговая инструкция

Заявление на налоговый вычет подается в следующем после оформления объекта в собственность году. Прежде чем обратиться в ИФНС, нужно:

При оформлении квартиры в совместную собственность супругов дополнительно понадобится свидетельство о браке, а если владельцу не исполнилось 18 лет – о рождении.

Хозяевам земли под ИЖС следует учесть, что заявить на вычет они смогут только после возведения жилого дома – этого требует подпункт 2 пункта 3 статьи 220 НК РФ. В налоговую предъявляются подтверждения на право владения и участком, и домом.

Заявление и документы подаются в подразделение ФНС по месту жительства. При отсутствии у инспекторов вопросов и замечаний заявитель получит компенсацию не позже чем через четыре месяца: до трех месяцев закон отводит на камеральную проверку, еще месяц – на перечисление денег.

Через работодателя

Преимущество первого способа возврата налога очевидно – возможность вернуть полную сумму удержанного за год НДФЛ. Но второй вариант – по месту трудоустройства – позволяет воспользоваться льготой сразу после регистрации недвижимости, а не дожидаться наступления нового года.

Как получить налоговый вычет в 2018 году через работодателя? Алгоритм действий таков:

По данному варианту возврата налога Минфин в письме №03-04-05/51303 от 07.09.2015 дополнительно пояснил: вычет предоставляется с месяца обращения, но работодатель обязан учесть доходы сотрудника с начала года.

Заявление на налоговый вычет на квартиру в 2018 году — образец скачать.

takovzakon.ru

Материнский капитал на образование старшего ребенка

Использование материнского капитала на обучение детей становится все более популярным, уступая лишь направлению сертификата на улучшение жилищных условий. Преимуществом этого варианта является возможность оплатить учебу любого ребенка в семье, независимо от очередности его рождения. Учитывая, что потратить сумму материнского капитала можно частями в течение неограниченного периода времени, то для многих семей является актуальным оплатить частью средств обучение старшего ребенка уже сейчас, оставив остаток на оплату детского сада, учебу младшего из детей или вообще использовав их по другому направлению.

Для реализации права использования материнского капитала на образование владельцу сертификата необходимо обратиться в Пенсионный фонд с пакетом основных документов (список которых приводится ниже), а в случае необходимости представить и дополнительные. Перечисление денег будет осуществляться только безналично.

Направить мат. капитал также можно и на некоторые сопутствующие услуги, в частности — на проживание ребенка в общежитии, предоставляемом учебным заведением, на весь период обучения.

Как использовать материнский капитал на обучение старшего ребенка

При распоряжении средствами маткапитала на оплату образования старшего ребенка должны быть соблюдены следующие условия:

Процедуру использования материнского капитала на платные образовательные услуги можно представить в виде простой пошаговой инструкции:

Процедуру использования материнского капитала на платные образовательные услуги можно представить в виде простой пошаговой инструкции: