Какой налог платят за здание

Налог на имущество: если здания нет в кадастровом перечне

Налог на имущество организаций, база по которому определяется исходя из кадастровой стоимости, уплачивается при условии включения объекта в утвержденный региональный «кадастровый» перечень. В этот перечень может попасть как здание целиком, так и отдельные помещения, входящие в его состав.

Из письма в редакцию

Нужно ли нам платить налог на имущество, если здание, в котором находятся наши помещения, не включено в кадастровый перечень? Работаем на УСН.

Мнение эксперта

К объектам обложения налогом на имущество по кадастровой стоимости относят:

- торговые комплексы и административно-деловые центры и помещения внутри них;

- нежилые помещения, которые можно использовать с целью размещения в них торговых точек, офисов, точек общепита и бытового обслуживания и которые фактически используются в этих целях;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

- правильно ли вы выбрали вид разрешенного использования у новых участков;

- можно ли вообще выбрать нужный вам вид разрешенного использования для новых участков;

- будет ли вам выгоден такой раздел с учетом новой кадастровой стоимости, возможно, новых ставок налога и его итогового размера;

- останутся или будут исключены здания, которые находились и будут находиться на новых участках, из реестра, составляемого Минпромом Калининградской области, для целей налогообложения по кадастровой стоимости. Исключение из реестра означает возврат к оплате налога по инвентаризационной стоимости, включение – к оплате по кадастровой.

- «налоговый вычет» на величину кадастровой стоимости 300 кв.м площади одного объекта недвижимого имущества по выбору налогоплательщика при условии, что объект недвижимого имущества и помещения в нем не переданы в пользование третьим лицам.

- полное освобождение от налога при одновременном соблюдении трёх условий:

- здания и помещения в них не переданы в пользование кому-либо и используются налогоплательщиком для размещения рабочих мест работников, обеспечивающих его производственную деятельность;

- эти здания расположены на земельных участках, вид разрешенного использования которых предусматривает только размещение объектов промышленности и (или) производства и (или) административных зданий промышленности, материально-технического, продовольственного снабжения, сбыта и заготовок промышленности.

- на земельных участках, указанных выше или прилегающих к ним (вероятно, законодатель имел в виду смежные), расположены находящиеся в вашей собственности нежилые здания, используемые для осуществления производственной деятельности, и данные нежилые здания и помещения в них не переданы налогоплательщиком в пользование третьим лицам.

- нельзя передавать свои объекты недвижимости даже своим фирмам и ИП, т.е. вообще никому и ни по какому договору или даже фактически без него;

- льготы применяются исключительно для объектов недвижимости, которые попали в реестр объектов по данным ЕГРН и сведениям из БТИ (п. 2 ч. 1 ст. 378.2 НК РФ). Это означает, что административно-деловые центры, торговые центры (комплексы) и помещения в них не могут иметь льгот в принципе. Не попадают в список льготников и те торговые и административные объекты, у которых в данных БТИ или ЕГРП не указано прямо, что они таковыми являются.

- льготы не положены и тем объектам, что стали «торговыми центрами» по воле нахождения на общем земельном участке с реально действующими торговыми зданиями, зданиями общественного питания или бытового обслуживания.

Закон субъекта РФ, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, может быть принят только после утверждения результатов определения кадастровой стоимости объектов недвижимого имущества (п. 2 ст. 378.2 НК РФ).

Определить перечень объектов, по которым налог на имущество будет рассчитываться исходя из кадастровой стоимости, направить его в налоговые органы по месту их нахождения и разместить информацию на официальном сайте субъекта РФ власти субъекта должны не позднее 1 числа очередного налогового периода (п. 7 ст. 378.2 НК РФ). Если это не сделано в установленный срок, собственник объекта недвижимости вправе исчислять налог исходя из среднегодовой стоимости объекта (организация, применяющая УСН, в этом случае налог на имущество организаций платить не должна), а из кадастровой стоимости – только со следующего года.

Но есть один нюанс, на который указал Минфин России в письме от 11 августа 2017 года №03-05-05-01/51686. Если самого здания в перечне нет, но помещения, размещенные внутри этого здания, в перечень включены, то по этим помещениям налог на имущество по кадастровой стоимости уплачивается, декларация составляется и сдается в установленный срок.

В разделе 3 декларации по данным помещениям нужно указать код вида имущества «11» (форма декларации утверждена Приказом ФНС России от 31 марта 2017 г. № ММВ-7-21/271@). Таким образом, поищите в перечне вашего региона ваши помещения, и если они там есть, заплатите налог.

Бухгалтерская профессиональная пресса

Для тех бухгалтеров, которые предпочитают работать с первоисточниками. Гарантия профессионализма и личная ответственность эксперта и автора.

www.buhgalteria.ru

Через год налог на дома и дачи может вырасти в 125 раз

«Любые операции с недвижимостью, которая должным образом не зарегистрирована, с 2018 года будут невозможны»

23.09.2015 в 12:48, просмотров: 211715

С 2017 года мы будем платить налог за свои квартиры, дома и дачи с рыночной цены, а не с копеечной инвентаризационной, как прежде. Налоговые платежки с новыми суммами начнут приходить весной 2016-го. Сейчас самое время к ним подготовиться — хотя бы морально. Для этого полезно знать, каким образом государство оценивает наши дома и дачи. Насколько точно определяется их стоимость? Какие могут возникнуть проблемы? Можно ли их предотвратить?

Предыдущая масштабная кадастровая оценка объектов капстроительства в Подмосковье проводилась в 2012 году. Сейчас идет оценка повторная. Занимается этим ГУП МО «МОБТИ» — Московское областное БТИ. С вопросами о том, какое будущее нам готовится, «МК» обратился к его директору Владимиру Денисову.

— Владимир Алексеевич, в какой стадии находится оценка наших домов и квартир по кадастровой стоимости?

— Оценка объектов капитального строительства проходит сейчас и завершится в октябре. По результатам будет определена их кадастровая стоимость. Мы передадим результаты в Минимущество МО, оно их утвердит, после этого они будут направлены в Росреестр. На сайте Росреестра будет размещен проект оценки в публичном доступе для сбора замечаний, а утверждены результаты будут до 1 декабря 2015 года. Росреестр дальше направит эти сведения в Кадастровую палату для внесения в Государственный кадастр недвижимости, и после этого они будут переданы в налоговую службу для подготовки уведомлений и рассылки.

— Сильно повысится налог на частные дома и дачи? Стоит нам беспокоиться?

— Не думаю, что для этого будут причины. Зачастую беспокойная атмосфера просто нагнетается.

— Какое все-таки повышение получается — хотя бы примерно?

— Рассмотрим на примере: есть дом в области. До сегодняшнего момента налог на него формировался исходя из инвентаризационной стоимости. За два месяца — 16 рублей, за год — 96 рублей. В будущем же году налог на этот дом будет сформирован на основе кадастровой стоимости. И платить уже придется примерно 12 тысяч в год. Во сколько налог вырос?

— В сто двадцать пять раз. Довольно прилично, вообще-то.

— Можно было бы сокрушаться, что это несправедливо. Налог повышен в 125 раз! Но разве это на самом деле несправедливо? Давайте взглянем на абсолютные цифры. Платить 96 рублей за дом — это разве справедливо? Или за квартиру налог был 120 рублей, сейчас будет 3 тысячи в год. А это несправедливо?

— Вы правы, налоги на недвижимость, которые мы платили раньше, действительно были фантастически низкими.

— Большинство людей, мне кажется, это понимает. Поэтому никакого массового возмущения я не жду.

Когда вводился налог на земельные участки с кадастровой стоимости, ситуация была примерно такой же. Люди готовы были платить за свою землю налог с ее реальной, рыночной цены. Но когда налоговые платежки пришли, оказалось, земля во многих случаях оценена гораздо выше той суммы, за которую ее можно продать. Не получится так же с домами?

— Кадастровая оценка осуществляется массовым методом. Это значит, что погрешности возможны: неизбежны обобщения, а в ряде случаев индивидуальные характеристики объектов могут не учитываться, так как их не оказалось в ГКН.

Однако для того, чтобы минимизировать вероятность появления перекосов, совместно с министерством имущественных отношений Московской области и Кадастровой палатой мы проводим масштабную работу по уточнению сведений, полученных из Государственного кадастра недвижимости, соотносим их с информацией из собственных архивов — а это свыше 10 миллионов единиц хранения!

При необходимости, когда речь идет о крупных и сложных для оценки объектах, наши специалисты все же выезжают на местность для выявления индивидуальных характеристик зданий и сооружений.

Все эти работы — наша инициатива, основанная на стремлении провести как можно более точную кадастровую оценку, поскольку мы остро чувствуем свою ответственность как перед администрацией Московской области, так и перед ее жителями — собственниками подмосковной недвижимости.

— Но собственникам все-таки стоит держать наготове валидол?

— Мы стараемся сделать все, чтоб он не понадобился.

— По каким причинам частный дом — да, впрочем, любой дом, любое строение — может быть оценен неправильно в ходе государственной кадастровой оценки?

— Прежде всего из-за технической ошибки. Например, человек уже платил налог исходя из кадастровой стоимости, грубо говоря, 3 тыс. А кто-то перепутал нолик в Государственном кадастре недвижимости, и ему пришлют платежку на 30 тысяч. Ошибка. Потому что в ГКН запятую сдвинули — не 100 кв. метров площадь ему поставили, а 1000.

— Из-за чего происходят такие ошибки?

— Раньше все сведения об объектах капитального строительства хранились в архивах БТИ на бумажных носителях. В 2013 году сведения из архивов БТИ были переведены в ГКН путем сканирования, дешифровки. Бумажные документы трансформировались в цифровые. Но бумага могла быть где-то смятой, изжеванной, стиралась на сгибах, текст отсканировался некорректно, и при переносе сведений произошла ошибка.

Сейчас мы как раз уточняем сведения, которые из наших архивов передавались в ГКН. Нам их из ГКН выгрузили как подрядчику работ, и мы сравниваем их со своими архивами, выверяем, чтоб все запятые стояли там, где они должны стоять. Если у нас, конечно, есть эти сведения, потому что с января 2013 года техническая инвентаризация не проводится, и определить, у кого сколько площади с того момента построено, — невозможно, нет учета.

— По каким показателям оцениваются частные дома и постройки?

— Кадастровая стоимость определяется методами массовой оценки с построением математической модели. В ней учитываются местоположение, транспортная доступность, наличие инфраструктуры, а также характеристики конкретных объектов: материал стен, из которого построено здание, площадь, год ввода в эксплуатацию, если таковыми располагает оценщик.

— Как подсчитывается износ здания?

— Это достаточно сложная формула, в которой помимо прочего могут сравниваться признаки физического износа. Но параметр износа как раз не попал в ГКН.

— А как же старые избы, которых полным-полно в любом поселке или деревне? Они окажутся гораздо дороже, чем стоят на самом деле? Площади там большие, 60–70 кв. метров. Но все гнилое, пол проваливается, крыша течет. И, конечно, владельцы скажут, мне оценили избу в полтора миллиона, но я ее за такие деньги не продам. Да и вообще такие дома не продаются. Покупают участки, а все эти избушки — они на снос, их дешевле сломать, чем отремонтировать.

— Именно по этой причине наше предприятие и было выбрано для проведения оценочных работ. В архиве БТИ хранятся сведения о порядка 10 млн объектов капитального строительства в Московской области. В техническом паспорте, который лежит в архивах БТИ, информации содержится гораздо больше, чем в ГКН. С помощью архивов мы дополняем сведения ГКН, определяем процент износа, чтобы сделать максимально прозрачную и честную оценку.

— Налоги должны быть справедливыми. За «курятник», сбитый из чего попало, и солидный коттедж той же площади не может взиматься одна и та же сумма.

— Если оба дома зарегистрированы, стоимость у них будет разная, а значит, и сумма налога — тоже. Но если гражданин, который построил себе коттедж, не зарегистрировал на него права, тогда его не будет в Государственном кадастре, а будет старый дом, который раньше здесь стоял. А может, и два дома будет, такое тоже бывает. Если человек купил хибару за копейки и разобрал, но право свое на нее не прекратил, он будет платить за нее налог. Каждый собственник своим имуществом должен управлять, вычищать его, для этого есть личный кабинет на сайте налоговой службы.

— Это не для бабушек в деревнях. Какой у них личный кабинет?

— У бабушек не будет высокого налога. Мы для этого и проводим работу — выясняем год постройки, чтобы коэффициентами регулировать кадастровую стоимость их объектов. Кроме того, законодательством предусмотрен ряд льгот и вычетов.

Для индивидуального жилого дома стоимость налога будет рассчитываться за вычетом 50 кв. м из его общей площади. То есть если площадь дома 250 кв. м, то налогом будет облагаться только 200 кв. м. Если вы строительство не закончили и не ввели дом в эксплуатацию, он будет считаться объектом незавершенного строительства. Оба объекта (если сведения о них есть в государственном кадастре недвижимости — ГКН) будут облагаться налогом по ставке в размере от 0,1% до 0,3% — в зависимости от решения муниципального образования.

Однако пенсионерам не придется платить налоги ни по одному из этих объектов, так как законодательством предусмотрены льготы на один объект в каждой категории: жилой дом, жилое помещение, объект незавершенного строительства, гараж и т.д.

Обратите внимание: налогом по кадастровой стоимости также облагается земельный участок, на котором расположены ваши объекты.

— Вот как раз за участок люди обычно платят налог, а за дом, что на нем построили, нет. Просто не ставят его на учет, и налоговая о нем не знает. По данным Минимущества, чуть ли не 30% коттеджей, дач, частных домов в Подмосковье не числятся в ГКН.

— Это последствия дачной амнистии. Чтобы стимулировать людей заявлять права на объекты капстроительства, была придумана дачная амнистия — упрощенный порядок регистрации прав. Собственник мог прийти в Росреестр, написать заявление, декларацию, от руки нарисовав чертеж своего домика и указав его площадь. Никто не перемерял. Все было сделано для того, чтоб максимально сократить траты населения. Дом мог быть площадью 1000 кв. метров, а собственник заявлял 100. И ему его дом так и регистрировали.

— Как оценивать такие дома, если оценщики даже не знают, что они существуют? Надо, наверно, им все-таки выезжать на места. Ходить, смотреть, у кого что построено.

— Так и будет. В Налоговый кодекс внесены изменения, в соответствии с которыми каждый гражданин должен сообщить о наличии у него имущества. Если не сообщает, завтра к нему инспектор, понятно, не прибежит. Но комплексные кадастровые работы будут рано или поздно проведены, и все тайное станет явным.

Кроме того, многие муниципалитеты и сами проводят работы по выявлению скрываемой недвижимости. Материалы аэрофотосъемки накладываются на данные кадастра, и муниципалы видят, что вот за этот дом никто не платит либо платит за маленький домик. Раз так — они найдут собственника и сообщат в налоговую службу. Она к нему обратится: «Почему вы не заявили о своем недвижимом имуществе, налоговый период истек, вам уведомление не приходило?» И будет платить большой штраф — до 20% стоимости своего прекрасного дома. Награда найдет героя.

— Боюсь, до этого не скоро дойдет.

— Скоро. Развитие идет семимильными шагами. Росреестр прекрасно работает. Если человек поставил на кадастровый учет свой дом с участком и зарегистрировал права, ему в дальнейшем для проведения сделок вообще ничего не надо. Он просто направляет заявление в электронной форме через портал Росреестра, и сделка регистрируется в течение 5 дней — не надо даже ходить никуда.

Более того, в области девять услуг по операциям с землей, которые можно оформить через многофункциональные центры: с 1 июля в 8 пилотных муниципалитетах и муниципальных районах, а с 1 августа — по всей Московской области. Среди этих услуг: изменение категорий и вида разрешенного использования, выкуп земельных участков, торги, продление договора аренды, установление сервитута, перераспределение или прирезка участков и согласование местоположения. Причем по каждой из них установлен жесткий срок, в том числе и с учетом проведения публичных слушаний.

Это, безусловно, кардинальное изменение процедуры оказания земельно-имущественных услуг, нацеленное на упрощение. Теперь МФЦ с помощью специального ПО во взаимодействии с федеральными органами — с Росреестром, Кадастровой палатой и другими — направляет запросы в электронном виде.

За это время — с июля по сентябрь — на базе МФЦ через единую систему в Подмосковье было принято свыше 6,5 тысячи заявлений по земельным вопросам!

— Но чтоб пользоваться услугами МФЦ, надо сначала зарегистрировать свою недвижимость, поставить на кадастр, уточнить границы участка, зарегистрировать дом, «привязать» его к участку. Уйма возни. Наверно, у половины подмосковных собственников что-то из этого не сделано. А у кого-то — и все целиком.

— Этим все равно придется заниматься. Любые операции с недвижимостью, которая должным образом не зарегистрирована, с 2018 года будут невозможны. Вы не сможете свою собственность ни продать, ни подарить, ни завещать. Плюс на вас повиснут штрафы за неуплаченные налоги. А если вдруг окажется, что по вашему дачному участку пройдет автомагистраль федерального значения, у вас его отберут и даже денег за него не выплатят. Так что займитесь своей недвижимостью. Оформите, зарегистрируйте. Снимите с учета то, чего уже нет. Поставьте то, что появилось. Наведите порядок, не надо с этим тянуть.

СПРАВКА «МК»

Кадастровую стоимость вашего дома, дачи, коттеджа, квартиры, сарая, курятника и пр. по оценке 2013 года можно узнать на сайте Росреестра в разделе «Сервисы — Получение сведений из Фонда данных государственной кадастровой оценки». Но надо знать кадастровый номер объекта, иначе его не найти.

Некоторые полезные сведения можно также почерпнуть из Распоряжения Министерства имущественных отношений Московской области от 18.04.2013 №476 «Об утверждении результатов государственной кадастровой оценки объектов недвижимости (за исключением земельных участков), расположенных на территории МО». Оно вывешено на сайте Минимущества Московской области в разделе «Нормотворческая деятельность — Распорядительные акты, принятые Министерством».

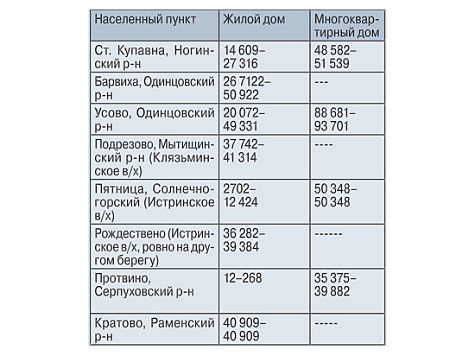

В Приложениях к нему приводятся таблицы УП — удельных показателей.

УП — стоимость квадратного метра в каждом населенном пункте области, установленная оценщиками.

У разного вида строений — нежилых помещений, многоквартирных и частных домов и просто квартир — свои УП. Они варьируются от минимального к среднему.

Вот, например, стоимость одного квадратного метра в рублях в нескольких населенных пунктах Московской области (от минимальной до максимальной).

Разница, как видите, существенная. Жилой дом в Протвине очень дешев, квартирный метр там тоже не дорог, а вот в престижном Усове цена квадратного метра в многоквартирном доме зашкаливает, и в общем понятно почему. Протвино далеко от Москвы, а Усово — близко и в очень престижном месте, на Рублевке.

Кадастровая стоимость на дома и строения в элитных районах, однако все равно не дотягивает до рыночной. На прошлой неделе, например, в Интернете появились сведения о доме Татьяны Навки (супруги Дмитрия Пескова, пресс-секретаря президента) в Позднякове.

В объявлении о продаже он оценивался в миллиард рублей. Примерно за такие деньги его, надо думать, и купили. Но даже если купили вдвое дешевле, все равно это гораздо дороже той стоимости, что указана на него в Госкадастре — 25 млн.

Государственная кадастровая оценка вызывает и другие вопросы. Непонятно, например, почему такая большая разница в ценах за квадратные метры в Пятнице и Рождествено. Оба поселка расположены в прекрасном месте — на Истринском водохранилище, просто на противоположных берегах — а в Рождествено кв. метр втрое дороже, чем в Пятнице.

Какую роль играют удельные показатели (УП) при подсчете кадастровой стоимости строения? Если найти УП для своего кадастрового квартала и умножить на площадь своего дома — получится его кадастровая стоимость? Или все не так просто?

За разъяснениями «МК» обратился в Министерство имущественных отношений Московской области.

Вот какой пришел нам ответ:

«Что касается удельных показателей в кадастровой оценке, они определялись усреднением кадастровых стоимостей конкретных объектов (приведением к стоимости квадратного метра), а не наоборот. Основное назначение удельных показателей — определить кадастровую стоимость объектов при постановке на государственный кадастровый учет после даты массовой оценки (новые объекты) путем умножения удельного показателя кадастровой стоимости на площадь без учета особенностей объекта (качества строительства, материалов конструктивных элементов). В такой (промежуточной оценки) стоимости, например, двух домов одинаковой площади, находящихся рядом, будут одинаковыми, тогда как в разы могут отличаться по затратам на строительство».

Интерпретировать вышесказанное мы не беремся.

Если кто-нибудь что-то поймет — будет молодец.

Заголовок в газете: Налоговое кольцо сжимается

Опубликован в газете «Московский комсомолец» №26920 от 24 сентября 2015 Тэги: Налоги Места: Россия

www.mk.ru

Юридический журнал для тех, кто хочет большего

или блог нашей юридической фирмы «Солнцева и партнёры»

6 ответов на вопросы о налогах по кадастровой стоимости

Станислав Солнцев, управляющий партнёр

Написано много статей, в том числе и моих, по теме «Снижение кадастровой стоимости и налога на имущество организаций и физических лиц», но сегодня я расскажу о тех вопросах, которые регулярно поднимают наши клиенты при исчислении налога на имущество. В прошлом году правительством Калининградской области была утверждена кадастровая стоимость объектов капитального строительства (зданий, строений и сооружений). Применяется ли она в 2017 г.? Можно ли ее оспаривать? Новая кадастровая стоимость применяться будет лишь с 1 января 2018 г., как написано в самом постановлении. Сложно сказать, почему не успели или не захотели применять в этом году. Несмотря на то, что кадастровая стоимость «не действует» в этом, 2017 году, это нисколько не мешает её оспаривать, подавать заявления об исправлении ошибок в кадастре и определяться с тем, как более эффективно платить налог на имущество в 2018 г. Как раз есть чуть меньше полугода, чтобы основательно разобраться и подготовиться. В 2017 г. для целей налогообложения действует государственная кадастровая оценка (ГКО), выполненная на 1 июня 2011 г.

Если мы делим участок, то как я буду платить земельный налог после раздела? Ведь его стоимость не утверждена? Может ли оказаться, что я не буду платить налог? К сожалению, избежать оплаты налога вряд ли удастся, но перед разделом стоит внимательно посмотреть, не увеличите ли вы налоговую нагрузку. Суть в том, что после раздела Кадастровая палата сама утвердит кадастровую стоимость – только расчётным путем. Если вы формируете два участка в границах существующего населенного пункта, то кадастровая стоимость определяется путем умножения значения удельного показателя кадастровой стоимости (УПКС) земель соответствующего вида разрешенного использования для кадастрового квартала населенного пункта, в котором расположен земельный участок, на площадь образованного земельного участка. УПКС можно найти в приложении к постановлению правительства Калининградской области. То есть, вам перед разделом и обращению к кадастровому инженеру требуется самостоятельно или с помощью юриста выяснить:

Действительно ли, что торговым центром (комплексом) может быть признан по сути любой объект недвижимости и налог с него будет уплачиваться по кадастровой стоимости? Налоговый кодекс в п. 1 ч. 4 ст. 378.2 установил, что не зависимо от того, как в реальности используется или что из себя представляет здание (строение, сооружение), которое расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания, оно будет относиться к торговым центрам. К примеру, у вас есть котельная с кадастровой стоимостью в 2,5 млн рублей, которая стоит на земельном участке вместе с еще тремя зданиями, одно из которых торговое. Соответственно, разрешенное использование такого участка должно содержать указание «под торговлю». Если у вас есть на участке мойка, автосервис, шиномонтаж, химчистка либо вы оказываете иные бытовые услуги, то вы в такой же ситуации. В противном случае у вас нецелевое использование земли и Росреестр вас может понудить к его изменению. Это означает, что все объекты на этом участке с точки зрения налогообложения становятся «торговыми центрами» и должны попасть в реестр, который ведёт уполномоченный региональным правительством орган (в настоящее время Минпром). Это в свою очередь приводит к тому, что и со вспомогательных и даже не имеющих прямого отношения к вашему бизнесу объектам вы платите налог по кадастровой стоимости так, как если бы вы торговали в котельной, гараже или многоуровневой парковке для гостей.

СОВЕТ: делите участок под объектами недвижимости так, чтобы на одном участке были лишь «однотипные» объекты.

Какие есть льготы для бизнеса по налогу на имущество как организациям? В ч. 3 ст. 1.1 Закон Калининградской области от 27.11.2003 № 336 (ред. от 11.04.2016) «О налоге на имущество организаций» установлен ряд льгот по налогу на имущество организаций:

ПРИМЕР: если административное здание вы используете исключительно в личных целях, не сдаете его в аренду или даже безвозмездное пользование своим же фирмам или даже своему ИП, то вы можете уменьшить размер своего налога. Представим, что здание имеет площадь 2000 кв.м, его кадастровая стоимость составляет 70 млн рублей, т.е. 1 кв.м стоит 35 тыс. рублей. Вы можете вычесть 10,5 млн рублей из 70 млн, что будет соответствовать налоговой базе в 59,5 млн рублей. Если ставка налога составляет 1%, то экономия составит 105 тыс. руб. в год, а с 2020 г. и далее по 210 тыс. руб. в год. Согласитесь, хорошая льгота. Но только надо выбрать самый дорогой по вычету объект и своевременно заявить в налоговую о льготе. Не забываем и о том, что сокрытие фактического использования помещения своими или посторонними лицами может привести к неуплате налога, а это при определенных случаях и достаточно крупных суммах недоимки может привести и к уголовно-правовым последствиям для руководства бизнесом.

К примеру, если ваш производственный цех располагается на земельном участке вместе с торговым зданием, то велика вероятность, что его назначение по данным кадастра «для торговли», что исключает возможность применения такой льготы.

СОВЕТ: приводите в порядок виды разрешенного использования земли, но будьте внимательны, чтобы не сделать кадастровую стоимость земли выше, чем она была. Бывает, что, приводя в порядок документы на землю, вы повышаете земельный налог, который перекрывает выгоду от льготы по налогу на имущество.

Существующие недостатки у такой системы льгот, которую мы попробуем в этом году обсудить на площадке Калининградской торгово-промышленной палаты:

Есть ли льготы для предпринимателей, у которых в собственности коммерческие объекты? Если вы собственник квартир, то вам полагается льгота на одну квартиру в 20 кв.м, 10 кв.м для комнаты и 50 кв.м для жилого дома. Статьей 407 НК РФ предусмотрена масса льгот для граждан по налогу на имущество, но в случае использования объекта недвижимости в предпринимательской деятельности они не применяются. Что выгоднее для уплаты налога — оформить коммерческую недвижимость на физическое или на юридическое лицо? Ставки и льготы для граждан могут в разных муниципалитетах незначительно варьироваться, но торговые, офисные, административные здания и помещения включаются в реестр Минпромом Калининградской области так же, как и объекты юридических лиц. Налоговым Кодексом РФ установлена предельная ставка в 2% для таких коммерческих объектов, но может быть снижена муниципальными властями. Однако в Калининградской области муниципалитеты не воспользовались своим правом снизить налог на коммерческую недвижимость. При этом заметим, ставка налога на имущество юрлиц в Калининградской области: в 2016 году — 0,75%, в 2017 году – 1%, в 2018-2019 годах — 1,5% и последующие годы – 2%. Совет владельцам коммерческой недвижимости: в 2017-2019 гг. выгоднее оформлять коммерческие объекты на физическое лицо. Совместно со статусом ИП на «упрощенке» в 6% это позволяет здорово экономить на уплате налогов абсолютно законным способом, сдавая помещения в аренду. Автор: Станислав Солнцев, управляющий партнёр юридической фирмы «Солнцев и партнёры».

www.ju-ris.ru

Налоги на недвижимость: сколько заплатит хозяин дома и участка

Быть собственником земельного участка, дачи, квартиры, коттеджа — это, конечно, хорошо, учитывая какая дорогостоящая у нас в стране недвижимость. Но с другой стороны именно собственник несет бремя содержания принадлежащего ему имущества. А это означает, что за такое недвижимое имущество придется платить налоги. И даже не один, а два.

Какие налоги на недвижимость нужно платить и что сулит собственникам недвижимости новая налоговая схема, журнал Metrinfo.ru разбирался при помощи специалистов.

Сегодня лицо, обладающее на праве собственности недвижимостью, обязано ежегодно платить два вида налогов:

— земельный налог;

— налог на имущество.

Земельный налог

Плательщиками налога на землю являются лица, которым участок принадлежит не только на праве собственности, но и на праве постоянного (бессрочного) пользования, и на праве пожизненного наследуемого владения.

Земельный налог относится к местным налогам, а это означает, что налог вводится и прекращает свое действие на основании нормативно-правовых актов представительных органов муниципальных образований. То есть, основные положения о земельном налоге содержатся в Налоговом кодексе РФ, а вся конкретика (налоговые ставки, льготы, сроки уплаты) регулируются местными законами.

Земельный налог платится один раз в год. Налог рассчитывается от кадастровой стоимости участка, то есть, кадастровая стоимость является налоговой базой.

Налоговые ставки устанавливаются местными законами, но есть пределы выше которых земельный налог быть не может ( ст. 394 НК РФ).

Так ставки не могут превышать:

1) 0,3% от налоговой базы в отношении земельных участков:

— отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

— занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных для жилищного строительства;

— приобретенных для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства.

2) 1,5% в отношении прочих земельных участков.

Как происходит оплата земельного налога?

Налоговые органы должны самостоятельно рассчитать сумму налога, которую необходимо оплатить гражданину – физическому лицу. Сведения, исходя из которых происходит расчет, налоговики получают от органов, осуществляющих кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Итак, рассчитав сумму налога, налоговые органы должны разослать налогоплательщикам специальное уведомление, где будет сказано какую сумму необходимо уплатить за текущий год.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления. Налогоплательщики уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления. Таким образом, если налогового уведомления вам не приходило, то взыскать земельный налог могут не более чем за три года, если уведомление приходило, но вы его игнорировали и не платили, то налог могут взыскать за любой период времени.

А вот организации и индивидуальные предприниматели обязаны самостоятельно посчитать сколько им необходимо платить.

Для некоторых категорий налогоплательщиков предусмотрены определенные льготы по уплате (ст. 395 НК РФ). Так, например, освобождены от уплаты налога:

— физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

— религиозные организации — в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

— общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, — в отношении земельных участков, используемых ими для осуществления уставной деятельности и т. д.

Для других категорий законом предусмотрено уменьшение налоговой базы на 10 000 рублей. То есть, эти 10 000 рублей налогом не облагаются. Такое уменьшение возможно в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

3) инвалидов с детства;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий и т. д.

Представительные органы муниципальных образований могут расширить перечень льготных категорий, а также увеличивать сумму, на которую может быть уменьшена налоговая база в отношении некоторых категорий налогоплательщиков. Так, например, в Москве дополнительно налоговая база может быть уменьшена на 1 000 000 рублей для некоторых налогоплательщиков (инвалиды, инвалиды детства, ветераны ВОВ и т. д.).

Приведем пример — кадастровая стоимость участка для личного подсобного хозяйства составляет 1 500 000 рублей (в Москве). Для такого участка налоговая ставка не может быть больше 0,3 % (например, в Москве для таких участков ставка 0,3 %). Допустим, участок принадлежит инвалиду II группы. Это значит, что для него сумма налога будет равна: 1 500 000 – 10 000 – 1 000 000 Х 0,3%= 1 470 рублей в год.

Окончательная сумма земельного налога будет зависеть от кадастровой стоимости земельного участка. Чем выше стоимость земли, тем больше налога придется заплатить.

Налог на имущество

Это еще один вид налога, который обязаны платить физические лица – собственники имущества.

Объектами налогообложения являются:

1) жилой дом;

2) квартира;

3) комната;

4) дача;

5) гараж;

6) иное строение, помещение и сооружение;

7) доля в праве общей собственности на имущество, указанное в пунктах 1 — 6 настоящей статьи.

Налог уплачивается один раз в год. Налоговой базой является инвентаризационная стоимость имущества. Органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество, а также органы технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов.

Ставки налога на имущество устанавливаются представительными органами местного самоуправления, но при этом ставки не могут быть выше тех которые установлены в Законе «О налогах на имущество физических лиц».

Так при стоимости имущества до 300 000 рублей ставка налога не может быть выше 0,1 %, при стоимости от 300 000 до 500 000 рублей ставка налога — от 0,1 до 0,3 %, при стоимости имущества свыше 500 000 рублей ставка налога — от 0,3 % до 2 %.

Для примера, в Москве действуют следующие налоговые ставки для жилых помещений:

— при стоимости имущества до 300 000 рублей – 0,1 %;

— при стоимости имущества от 300 000 рублей до 500 000 рублей – 0,2 %;

При стоимости имущества свыше 500 000 рублей – 0, 5 %.

Налог исчисляется налоговыми органами, которые в срок не позднее 1 августа рассылают налоговые уведомления. Оплата налога производится равными долями в два срока — не позднее 15 сентября и 15 ноября.

Если налог не будет оплачен своевременно, то налогоплательщика могут привлечь к ответственности и ему помимо самого налога придется оплачивать и пени. Хотя некоторые граждане, проживая в собственных жилых помещениях по несколько лет, так никогда не видели и не получали налогового уведомления. В таком случае нельзя сказать, что налогоплательщик просрочил уплату налога и тем более нельзя привлечь лицо к ответственности. Это вина налоговых органов, что они вовремя не посчитали налог и не выслали уведомление.

И не стоит бояться, что сотрудники налоговой инспекции, пересчитав налог, вышлют вам уведомление с требованием заплатить за прошедшие 5-10 лет. Как предусмотрено законом, лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три года.

Законом предусмотрены льготы для определенных категорий плательщиков налога. Так в соответствии со ст. 4 Закона «О налогах на имущество физических лиц» от уплаты налога освобождаются: инвалиды, пенсионеры, участники ВОВ, некоторые категории военнослужащих и т. д.

Налог на недвижимость: что от него ждать

Вот уже несколько лет (с 2004 года) разрабатывается законопроект о едином налоге на недвижимость. Данный вид налога должен будет заменить собой налог на имущество и земельный налог. По одним прогнозам налог на недвижимость введут не ранее 2013 года, другие прогнозы говорят о 2015 годе. Столь долгий срок для принятия нового налога объясняется тем, что необходимо провести огромную работу по разработке самого проекта закона, данный проект должен пройти через Государственную думу, Совет Федерации, быть одобрен и подписан Президентом РФ. Также необходимо вносить изменения в другие законодательные акты, например, в Закон об оценочной деятельности.

Предположительно, что сумма налога будет зависеть от рыночной стоимости недвижимости, которую будут производить независимые оценщики. Мы попросили экспертов высказаться на тему, каким же им видится новый налог.

Антона Белобжеский, Генеральный директора Компании IDT:

Новая схема, по которой налогооблагаемая база будет рассчитываться исходя из заключения независимых оценщиков, таит в себе определенные «подводные камни». Поскольку оценщики заключают договоры с Федеральной налоговой службой, их мнение будет в определенной степени предвзятым, на него будет влиять позиция заказчика.

оответственно опять может получиться так, что размер налогооблагаемой базы не будет соответствовать истинной стоимости недвижимости. В результате в руках ФНС оказывается рычаг давления на собственников. Особенно это может коснуться владельцев дорогих объектов, в частности, хороших подмосковных особняков или крупных участков земли.

С одной стороны, при введении единого налога преследуется благая цель: диверсифицировать размер платежей, минимизировав налоговое бремя для жителей «хрущевок», и повысить налоговые сборы за счет владельцев дорогой недвижимости, которые зачастую являются состоятельными гражданами. Однако существует вероятность манипуляций со стороны оценщика и как следствие, -возникновение коррупции.

Евгений Вдовин финансовый директор «Велес Капитал Девелопмент»:

Налог на недвижимость заменит налог на имущество физических лиц и налог на землю. Базой для определения суммы налога будет служить кадастровая стоимость имущества по состоянию на 1 января каждого года. Кадастровая стоимость будет определяться органами власти и будет примерно соответствовать рыночной стоимости имущества.

аксимальная налоговая ставка предполагается не более 0,1%. Теоретически, подобная система налогообложения поможет распределить бремя уплаты налога между лицами, владеющими дорогой недвижимостью и лицами малоимущими. Но на практике может получиться иная ситуация. Например: вы живете в Сочи, в своем небольшом доме, неожиданно правительство решило провести там Олимпиаду – кадастровая стоимость имущества вырастет, вырастет сумма налога и придется платить больше. Хотя какой-то материальной выгоды в денежном выражении вы не получили.

Проект по введению налога на недвижимость предусматривает обычные льготы для физических лиц: освобождение от уплаты налогов для инвалидов, «чернобыльцев», семей военнослужащих и других. Предусмотрено, что налог не будут платить пенсионеры с площади 50 кв. м. Предусмотрен ряд социальных вычетов. Но какие-то конкретные цифры пока не озвучены.

Евгений Скоморовский, управляющий директор CENTURY 21 Запад:

Разговоры о новом законе, регулирующем налог на недвижимость, ведутся с девяностых годов прошлого века, проект закона существует с 2004 года, более того, тогда же он прошел первое чтение. Однако дискуссий вокруг данной законодательной инициативы было и есть немало, поэтому говорить о том, что он будет принят именно в таком виде, не приходится. Слишком много нюансов возникает в нашей социально неоднородной стране.

То, что в данном случае речь идет об увеличении налогов для большинства налогоплательщиков, сомневаться не приходится. Однако если выехать за пределы центральных и финансово благополучных городов, то можно обнаружить большое количество сторонников принятия данного закона. Для примера, в ряде регионов кадастровая оценка стоимости земельных участков существенно выше ее рыночной стоимости. Справедливости ради, надо сказать, что и в рамках данного закона справедливость оценки стоимости недвижимости может вызывать вопросы.

Так как данный налог является местным, то, по логике вещей, он должен идти на благо налогоплательщиков. Например, в США большинство плательщиков не имеет претензий к ставкам налога на недвижимость, понимая, что уплаченные налоги реально идут на улучшение условий проживания жителей: поддержание высокого уровня системы образования, благоустройство территорий, создание общественных центров и многое другое. Зная взаимоотношения граждан и чиновников в нашей стране, понятно, что повышение налогов на фоне существующего уровня доверия, а лучше сказать недоверия, станет очередным поводом для проявления социального недовольства.

Существование единого налога на недвижимость является распространенной международной практикой. Общий налог позволяет уменьшить нагрузку, возложенную на сотрудников фискальных органов, а также сделать систему более понятной для налогоплательщиков, которые зачастую не в состоянии разобраться в нюансах налогового законодательства. Скажем, для владельцев загородных домов станет намного проще рассчитывать сумму налога за совокупный объем объектов недвижимости в собственности, нежели чем платить отдельно земельный налог, исходя из кадастровой стоимости участка, и налог на имущество физических лиц за жилой дом, исходя из инвентаризационной оценки.

Конечной целью властей, безусловно, является увеличение поступлений в местные бюджеты и, за счет этого, снижение зависимости регионов от государственных дотаций.

Денис Измайлов, эксперт по вопросам загородного строительства CENTURY 21:

По оценкам специалистов Минфина и Минэкономразвития РФ, детально занимающихся этим вопросом, разработкой принципов, критериев и ставок налогооблагаемой базы, переход на новый налог будет происходить поэтапно в 2010-2012 гг. Это связано с тем, что в РФ пока не завершена работа по кадастровому учёту и кадастровой оценке всех объектов недвижимости, недостаточно развит рынок профессиональной оценки. Кроме того, специалисты единодушно отмечают необходимость детальной проработки вопроса о применении понижающего коэффициента для собственников с низкими текущими доходами (пенсионеров, льготных категорий граждан), дабы не получилось «как всегда».

Налог на недвижимость предполагает выстраивание налогооблагаемой базы в соответствии с рыночной стоимостью объектов недвижимости, что приведёт к принципиальному росту налоговых платежей в пользу государства.

Точные ставки нового налога пока не определены, но, по расчётам экспертов, имущественные платежи в результате нововведения могут вырасти в сотни раз.

www.metrinfo.ru