Кассовый отчет с возвратом

Оглавление:

Кассовый отчет с возвратом

Если неправильно пробили чек на кассе

После того, как кассир выбил на кассовом аппарате чек на сумму большую , чем было необходимо, то следует этот чек сохранить. Покупателю выбить правильный чек.

После снятия Z-отчёта расписать журнал кассира-операциониста, где в графе № 10 указать сумму с учётом ошибочно выбитого чека.

В графе № 11 следует указать сумму реально сданную.

В графе № 15 необходимо указать сумму ошибочно выбитого чека.

Ошибочно выбитый чек наклеить на составленный акт КМ-3 .

Передать акт в бухгалтерию вместе с Z-отчётом, и объяснительной запиской от кассира в произвольной форме.

Операцию «возврат» по кассе делать не нужно.

Если не правильно пробили чек на кассе и заметили это после снятия Z-отчёта

Если Вы смогли найти чек, то поступайте также как описано выше. Если чек найти не получится то кассир-операционист пишет объяснительную записку на имя генерального директора.

Вызовите специалиста из ЦТО где стоит на обслуживании Ваш кассовый аппарат для того чтобы он «вытащил» из блока ЭКЛЗ данный чек. На чеке будет его номер и сумма. ( Это делается в том случае если перед Z-отчётом не выходит контрольная лента).

В журнале кассира-операциониста в графе № 10 указать сумму с учётом ошибочно выбитого чека.

В графе № 11 следует указать сумму реально сданную.

В графе № 15 необходимо указать сумму ошибочно выбитого чека. Заверенную директором магазина объяснительную, с чеком, приложить к заполненному акту КМ-3 и передать в бухгалтерию.

Операцию «возврат» по кассе делать не нужно.

Возврат наличности при открытой смене

С покупателя берётся заявление на возврат товара и выдачу наличных денег.

На основании чека предоставленного покупателем делается операция «возврат» на кассовом аппарате. ( Если чек покупателем утерян и он не сможет доказать, что товар куплен у Вас, то Вы имеете право не возвращать деньги за товар ).

После снятия Z-отчёта расписать журнал кассира-операциониста, где в графе № 10 указать сумму с учётом суммы чека возврата. В графе № 11 следует указать сумму реально сданную. В графе № 15 необходимо указать сумму чека возврата.

К чеку, полученному от покупателя, добавить чек возврата и наклеить на составленный акт КМ-3. Передать акт в бухгалтерию вместе с Z-отчётом.

Возврат наличности при закрытой смене (на другой день):

С покупателя берётся кассовый чек (если чек покупателем утерян и он не сможет доказать, что товар куплен у Вас, то Вы имеете право не возвращать деньги за товар) и заявление на возврат товара и выдачу наличных денег.

Операция «возврат» по кассе в таком случае не делается.

Деньги покупателю выдаются по расходно-кассовому ордеру через центральную кассу предприятия с оформлением акта КМ-3 .

Возврат по карте при открытой смене

С покупателя берётся кассовый чек и заявление на возврат. ( Если чек покупателем утерян и он не сможет доказать, что товар куплен у Вас, то Вы имеете право не возвращать деньги за товар ).

Продавец на банковском терминале отменяет операцию по оплате с картой и деньги со счёта покупателя списаны не будут.

После снятия Z-отчёта расписать журнал кассира-операциониста, где в графе № 12 указать количество квитанций оплаченных по терминалу. В графе № 13 следует указать сумму, оплаченную по документам.

Чек, полученный от покупателя, наклеить на составленный акт КМ-3 . Передать акт в бухгалтерию вместе с Z-отчётом, и объяснительной запиской от кассира в произвольной форме.

Возврат по карте при закрытой смене (на другой день)

В данном случае кассир-операционист должен знать инструкцию, которую выдаёт банк, с которым заключён договор на обслуживание денежных переводов с платёжных карт.

Чек, полученный от покупателя, наклеить на составленный акт КМ-3 .

Если потеряли Z- отчет: снимите отчет по ЭКЛЗ (по номеру или дате)

www.ritty-m.ru

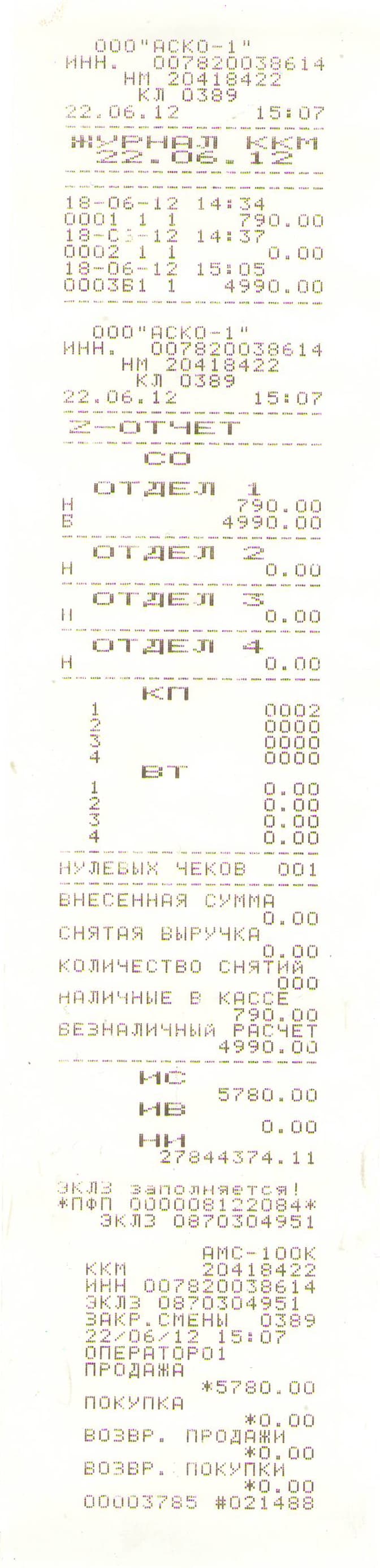

Z — отчет (отчет с гашением, ОСГ, отчет закрытия смены)

Z — отчет это отчет на кассовом аппарате, который делает кассир в конце своей смены, чтобы инкассировать кассу и передать всю наличность администратору (если таковой имеется).

Этот отчет нужен исключительно налоговым органам для контроля за предпринимателями. С точки зрения бизнеса это совершенно бессмысленная вещь. Почему Z — отчет бессмысленная вещь читайте в конце страницы. Но все-таки придется описать что это такое и с чем его едят.

После снятия Z — отчета кассир инкассирует наличность из кассового аппарата, заносит данные из Z- отчета в журнал кассира-операциониста. В журнал заносятся следующие данные: номер Z — отчета, накопление на начало рабочего дня, накопление на конец рабочего дня, выручка за смену, дата снятия отчета, возвраты, безналичные платежи. После этого кассир заполняет справку кассира операциониста и отдает ее в бухгалтерию, которая заполняет кассовую книгу.

Отличие Z — отчета от X — отчета в том, что первый обнуляет все, что было пробито на кассе, а второй просто показывает (распечатывает) при этом НЕ ОБНУЛЯЯ их.

Виды Z — отчетов

Z -отчеты бывают нескольких видов.

Накопления в Z — отчете

Накопления в отчете общая сумма всех пробитых денег за весь период работы кассового аппарата.

Иногда накопления могут обнуляться, например в следующих случаях:

- перерегистрация кассового аппарата

- замена фискальной памяти

- другие ремонты кассового аппарата

- клиент возвращает товар продавцу, а продавец возвращает клиенту деньги за товар

- кассир ошибочно пробил кассовый чек

- кассовый чек — если его сохранил покупатель

- товарный чек ( бланк строгой отчетности)- если вы не используете кассовый аппарат

- объяснительная записка кассира — если возврат оформляется из-за неверно пробитого кассиром чека, то можно попросить написать объяснительную записку в произвольной форме.

- чек возврата — если вы пробили на кассе чек возврата

- заявление покупателя о возврате товара — можно попросить покупателя написать заявление, в котором он изложит причину возврата товара. Заявление оформляется в произвольной форме.

- УТРО: снятие Х — отчета

- ДЕНЬ: пробитие чеков.

- ВЕЧЕР: снятие Z- отчета

- Заполнение журнала кассира-операциониста

- сумма ⇒ отдел ⇒ ВВ ⇒ = ⇒ ВВ

- 1) Покупатель должен обязательно предоставить чек.

- 2) Чек должен быть за текущую смену и Z-отчет еще не должен быть снят или запись в журнале кассира-операциониста еще не сделана.

- 3) Никакие чеки возврата или тому подобное на кассе не пробивается!

- 4) Чек прикладывается к акту по форме КМ-3. Акт по форме КМ-3 представляет собой документ, в котором Вы должны будете указать номера и суммы чеков, по которым были возвращены денежные средства покупателям или которые были ошибочно пробиты кассиром. Акт составляется в одном экземпляре, к нему прилагаются все чеки, по которым был произведен возврат, подписывается кассиром, членами комиссии и сдается на хранение в бухгалтерию. Подписи налогового инспектора или мастера ЦТО на форме КМ-3 не требуются.

Скачать Форму КМ-3 (Акт о возврате денежных средств покупателям (клиентам) по неиспользованным чекам (в том числе по ошибочно пробитым кассовым чекам). - В Графе 1 пишем «20.11.10»

- В Графе 3: ФИО кассира

- В Графе 4: «0002»

- В Графе 6: «1-11»

записывается необнуляемый итог с Z-отчета за прошлую смену (Z-отчет № 0001 снимается при регистрации в налоговой инспекции на сумму 1-11). - В Графе 9: «13551-11»

указывается указывается необнуляемый итог, взятый из Z-отчета за сегодняшнюю смену. - В Графе 10: «13550-00»

Рассчитываем по формуле:

Графа 10 = Графа 9 – Графа 6

13551,11 – 1,11 = 13550,00

Проверяем с выручкой за смену (берем из Z-отчета) Если они совпадают, то все правильно и ошибок нет. - В Графе 11: «13550-00»

Т.к. не было оплат по картам, возвратов покупателям и ошибочно пробитых сумм, то Графа 11 = Графа 10 – Графа 13 – Графа 15 = 13550,00 — 0,00 — 0,00 = 13550,00 - В Графе 13 “ — “

(Оплат по картам не было) - В Графе 14: «13550-00»

Т.к. не было оплат по картам, то

Графа 14 = Графа 10 – Графа 15 = 13550,00 – 0,00 = 13550,00 - В Графе 15 “ — “

(возвратов покупателям и ошибочно пробитых сумм) - В Графе 1 пишем «23.11.10»

- В Графе 4: «0003»

- В Графе 6: «13551-11»

записывается необнуляемый итог с Z-отчета за прошлую смену (за 20.11.2010). - В Графе 7 и Графе 8 подписи.

- В Графе 9: «13751-11»

указывается указывается необнуляемый итог, взятый из Z-отчета за сегодняшнюю смену. - В Графе 10: «200-00»

Рассчитываем по формуле:

Графа 10 = Графа 9 – Графа 6

13751,11 — 13551,11 = 200,00

Проверяем с выручкой за смену (берем из Z-отчета)

Если они совпадают, то все правильно и ошибок нет. - В Графе 11: «200-00»

Т.к. не было оплат по картам, возвратов покупателям и ошибочно пробитых сумм, то Графа 11 = Графа 10 – Графа 13 – Графа 15 = 200,00 — 0,00 — 0,00 = 200,00 - В Графе 12 “ — “

(Оплат по картам не было) - В Графе 14: «200-00»

Т.к. не было оплат по картам, то

Графа 14 = Графа 10 – Графа 15 = 200,00 – 0,00 = 200,00 - В Графе 1 пишем «24.11.10»

- В Графе 3: “ — “

- В Графе 4: «0004»

- В Графе 6: «13751-11»

записывается необнуляемый итог с Z-отчета за прошлую смену (за 23.11.2010). - В Графе 9: «34267-11»

указывается указывается необнуляемый итог, взятый из Z-отчета за сегодняшнюю смену. - В Графе 10: «20516-00»

Рассчитываем по формуле:

Графа 10 = Графа 9 – Графа 6

34267,11 — 13751,11 = 20516,00

Проверяем с выручкой за смену (берем из Z-отчета)

Если они совпадают, то все правильно и ошибок нет. - В Графе 11: «15362-00»

Т.к. не было оплат по картам, возвратов покупателям, но были возвраты денег покупателям, то

Графа 11 = Графа 10 – Графа 13 – Графа 15 = 20516,00 — 0,00 – 5154,00 = 15362,00 - В Графе 14: «15362-00»

Т.к. не было оплат по картам, но были выплаты покупателям, то

Графа 14 = Графа 10 – Графа 15 = 20516,00 – 5154,00 = 15362,00 - В Графе 15 “ 5154-00 “

(сумма возвратов покупателям и ошибочно пробитых сумм) - В Графе 16, 17 и 18 – подписи.

- В Графе 1 пишем «25.11.10»

- В Графе 2: “ — “

- В Графе 4: «0005»

- В Графе 5: “ — “

- В Графе 6: «34267-11»

записывается необнуляемый итог с Z-отчета за прошлую смену (за 24.11.2010). - В Графе 9: «37267-11»

указывается указывается необнуляемый итог, взятый из Z-отчета за сегодняшнюю смену. - В Графе 10: «3000-00»

Рассчитываем по формуле:

Графа 10 = Графа 9 – Графа 6

37267,11 — 34267,11 = 3000,00

Проверяем с выручкой за смену (берем из Z-отчета)

Если они совпадают, то все правильно и ошибок нет. - В Графе 11: «2500-00»

Т.к. не была оплата по кредитной карте, но возвратов покупателям не было, то

Графа 11 = Графа 10 – Графа 15 –Графа 13 = 3000,00 – 0,00 – 500,00 =2500,00 - В Графе 12 “ 1 “

(Количество оплат по картам) - В Графе 13 “ 500,00 “

(Сумма оплат по картам) - В Графе 14: «3000-00»

Графа 14 = Графа 10 – Графа 15 = 3000,00 – 0,00 = 3000,00 - В Графе 15 “ — “

(сумма возвратов покупателям и ошибочно пробитых сумм)

Сама по себе сумма накоплений ничего не значит в правовом ( юридическом) смысле. То есть налоговая инспекция никаких претензий по поводу накоплений иметь не может и не имеет. Но по старой привычке при обнулении накоплений некоторые налоговые инспектора просят оформлять форму КМ-2.

spb-kassa.ru

Аллат. ЦТО кассовых аппаратов. Торговое и кассовое оборудование

Продажа и сервисное обслуживание ККТ по всему Крыму

Post navigation

Форма КМ-3. Оформление возврата товара

Форма КМ-3 это акт «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам.»

Акт КМ-3 это форма возврата. Она оформляется, когда:

Скачать форму КМ-3 в форматах: Excel, Word.

Что делать если чек на кассовом аппарате пробит неверно, либо покупатель решил оформить возврат товара, либо кассир случайно пробил не ту сумму в чеке, либо кассовый аппарат сам добавил несколько нулей к сумме чека ( бывает и такое)?

Нужно оформлять возврат.

Интересный факт, многие считают, что оформление возврата должно происходить на самом кассовом аппарате. То есть на кассовом аппарате пробивается чек возврата, который вычитает сумму возврата из кассы. Это не так. Мало того, что этот чек не считается фискальным документом, так еще и в некоторых кассовых аппаратах (например Альфа 400К) сумма возврата прибавляется к накоплениям. Это еще больше путает кассира и бухгалтера. А также если за текущую смену на кассовом аппарате пробита сумма меньше той, которую вы хотите оформить как возврат, то у вас ничего неполучится. Так часто бывает, когда клиент возвращает товар не в день покупки, а приходит на следующий день или позже, а у Вас на кассе нет достаточного количества продаж для закрытия возврата.

Порядок оформления возврата

Самое главное, что нужно сделать при оформление возврата это распечатать и оформить форму КМ-3 «О возврате денежных сумм покупателю по неиспользованным кассовым чекам». Форма КМ-3 это внутренняя отчетность предприятия, ее не надо нести в налоговую. При проверке налоговый инспектор может попросить Вас показать этот документ.

Порядок возврата покупателю денег за товар

Покупатель должен предъявить кассовый чек и оформить в произвольной форме заявление. После чего вы оформляете форму КМ-3, прикрепляете к ней чек ( который вернул покупатель) и заявление покупателя.

Порядок оформления возврата по неправильно пробитому чеку

Желательно сохранить неправильно пробитый чек, если его нет тоже не беда, главное, чтобы об этом написал кассир в объяснении. Оформляете форму КМ-3, прикрепляете к ней ошибочно выбитый чек и объяснения кассира, который неправильно пробил этот чек.

Некоторые нюансы

Попросите клиента заполнить заявление в произвольном формате о том почему он возвращает товар. Если возврат нужно сделать по неправильно пробитому чеку из-за ошибки кассира операциониста, то кроме формы КМ-3 также нужно взять письменное объяснение с кассира на имя генерального директора или другого начальника, о том как произошла ошибка, и как был пробит неверный чек, это не только дисциплинирует кассира, но и у Вас будет дополнительный аргумент перед налоговой при возможной проверке. Брать с кассира объяснения не обязательно, но желательно. Также к КМ-3 желательно приложить неверно пробитый чек или чек от покупателя на который оформляется возврат. Возврат оформляется отдельной записью в журнале кассира-операциониста (форма КМ-4) в графе №15 «сумма денег, возвращенная покупателям ( клиентам) по неиспользованным кассовым чекам, куда переносится общая сумма из форм(ы) КМ-3

Пример заполнения формы КМ-3.

После заполнения форма КМ-3 заверяется директором предприятия (или другим уполномоченным лицом), печатью и храниться в бухгалтерии 5 лет. Предоставлять заполненную форму в налоговую инспекцию нужно только по требованию.

Приложениями к форме могут быть:

Подробные консультации по телефоном на стр. Контакты

Смотрите по этой теме также:

(RNDIS, по USB кабелю)

Находясь на рабочем столе нажмите правой кнопкой мыши на значек сети (выделенный красным квадратом)

2.Откроется контекстное меню, где ..

Настройка ЛК ФНС для VipNet CSP. 1

1.1. Сведения о технических и программных средствах, обеспечивающих работу. 2

1.2. Установка «Помощник 1.0». ..

Содержание

1.1. Сведения о технических и программных средствах, обеспечивающих работу. 2

1.2. Установка Помощник 1.0. 3

1.3. Установка ключа КСККЭП в хранилище сертификатов ..

Одним из способов получить отчет за квартал является формирование детального отчета в ЛК ОФД (личном кабинете оператора фискальных данных).

Кассовый узел в любом торговом предприятии – важнейшая точка, своеобразный «контрольный пункт», на котором должна проводиться тщательная проверка банкнот. Эта ответственная ..

allat.crimea.ru

АМС-100 К инструкция кассира

АМС 100К — считается самым удобным в эксплуатации для кассира.

Если не сделать вечерний отчет — на следующее утро кассовый аппарат заблокируется, ( на индикаторе: «ошибка 24» ) чтобы его разблокировать нужно снять Z-отчет.

АМС 100К: видео инструкция кассира.

Как сделать утренний X отчет?

Для снятия X-отчета нажать последовательно клавиши: КЗ ⇒ 1Д ⇒ ВВ

пример X — отчета:

Как сделать вечерний Z отчет?

Вечерний Z-отчет снимается в конце смены, если в течении рабочего дня на кассе была пробита хотя бы одна сумма. Если на кассовом аппарате суммы не пробивались, то АМС 100К не даст снять Вам отчет, да он и НЕ НУЖЕН.

НА ЗАМЕТКУ: Каждый Z — отчет должен быть занесен в журнал кассира-операциониста.

Для снятия Z — отчета нажмите последовательно клавиши: КЗ ⇒ 2Д ⇒ ВВ ⇒ ВВ

пример Z — отчета:

Как пробить чек?

Контрольно-кассовая машина АМС 100К автоматически при включении питания входит в режим пробития чеков.

Суммы набирать на этой клавиатуре:

Отделы расположены здесь:

Оформление возврата

Оформление возврата на кассовом аппарате процедура не обязательная, самое главное это заполнить форму КМ-3 и по возможности прикрепить к ней чек, который был пробит ошибочно.

Оформление чека возврата не уменьшит кассовые счетчики, а наоборот увеличит их на сумму возврата. Если проведен Z — отчет то возврат оформить не возможно, но если на следующий день на кассе пробита сумма равная или больше суммы возврата, то чек возврата можно оформить днем позже.

Для возврата нажмите:

ВТ ⇒ сумма возврата ⇒ номер отдела ⇒ ВВ ⇒ = ⇒ ВВ

Аннуляцию можно провести до последнего нажатия клавиши «ВВ», при этом счетчики кассового аппарата не изменяться и не надо будет оформлять возврат.

Для аннуляции нужно 2 раза нажать клавишу СБ

Безналичный расчет

сумма ⇒ № отдела ⇒ ВВ ⇒ = ⇒ %

Пробитие товаров из базы

ФЦ ⇒ номер товара в базе ⇒ ВВ ⇒ = ⇒ ВВ

Пробитие товара по штрих-коду

ФЦ ⇒ считайте штрих-код ⇒ ВВ ⇒ = ⇒ ВВ

Внесение в кассу

НЛ ⇒ сумма внесения ⇒ ВВ

Инкассация

НЛ ⇒ -/← ⇒ сумма выплаты ⇒ ВВ

Дубликат чека

Сразу по завершению пробития чека нажмите клавиши: КН ⇒ ВВ

Просмотр времени

Для отображения времени нажмите клавишу: КЧ

Почасовой отчет

Заполнение журнала кассира-операциониста

После снятия вечернего Z отчета кассир должен заполнить строку в журнале кассира-операциониста, где отметить показания дневной выручки, накопления на начало и конец рабочего дня, возвраты ( если такие были) и продажи по безналичному расчету, если такие были. Подробную инструкцию по заполнению журнала кассира-операциониста смотрите в разделе «документы, форма КМ-4».

Как заполнять журнал кассира-операциониста (Форма КМ-4).

02-11-2010

Журнал кассира-операциониста является первичным учетным документом по бухгалтерскому учету денежных средств (в нем фиксируются данные о поступившей выручке). В данной статье мы расскажем, как заполнять журнал кассира-операциониста (форма № КМ-4).

Перед началом работы журнал кассира-операциониста необходимо зарегистрировать в налоговой инспекции. Для этого пронумеруйте каждую страницу журнала и прошнуруйте его. На последней странице сделайте запись: «Пронумеровано, прошнуровано и скреплено печатью __ листов», заверив ее подписями руководителя и главного бухгалтера.

В журнале кассира-операциониста отражаются только те поступления денег, которые прошли через кассовый аппарат. В журнал записываются показания счетчиков ККТ на начало и окончание рабочего дня (Z-отчет). Разница между этими показателями и является дневной выручкой.

Основанием для внесения записи в этот журнал является Z-отчет, снимать который нужно после окончания рабочего дня (смены).

Новый журнал кассира-операциониста нужно оформлять только при полном заполнении старого, но если старый журнал сильно износился или был поврежден, то можно завести новый.

Если при заполнении журнала кассира-операциониста была допущена ошибка, то при ее исправлении необходимо соблюдать определенные правила. При исправлении нельзя пользоваться корректирующей жидкостью, так же как и указывать правильные данные поверх старых. Исправления вносятся так: неправильная запись зачеркивается одной чертой, рядом делается отметка «исправлено» с указанием правильных сумм. Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера.

Обратим подробное внимание, как оформляется возврат денежных средств покупателям, а также оприходуются чеки, ошибочно пробитые кассиром (на неправильные суммы).

В случае, если кассир случайно пробил чек не на ту сумму, то чек откладывается для оформления формы КМ-3, а покупателю пробивается новый чек. Ошибочные чеки не терять! Если в чеке пробивалось несколько покупок, но одна из них неправильная и чек уже пробит, то его нужно отложить в сторону для оформления формы КМ-3 на весь чек, а покупателю пробить новый чек.

Теперь остановимся подробнее на заполнении самого журнала кассира-операциониста.

Обращаем внимание на тот факт, что при заполнении журнала кассира-операциониста мы придерживаемся правила: «чем проще для налоговой, тем лучше». Не претендуем на то, что это абсолютно правильно, но, как показала практика, это решает много проблем как при проведении проверок, так и при снятии ККМ с учета. Заполнение журнала кассира-операциониста производится только на основании Z-отчетов.

Итак, Вы закончили смену и сняли Z-отчет.

Переходим к заполнению журнала.

Графа 1: Дата (смена)

Записывается дата смены, которая указана в Z-отчете.

Графа 2: Номер отдела (секции)

Записывается номер отдела (данная запись делается, если есть разбивка на отделы или секции). Практически, никогда не заполняется, чтобы не вносить путаницу в цифры.

Графа 3: Фамилия, Имя, отчество кассира.

Записывается ФИО кассира. Если кассир один и тот же, то можно записать один раз верхней части листа, а дальше, до окончания листа, ставить —-//—-.

Графа 4: Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня (смены).

Записывается порядковый номер Z- отчета (его можно прочитать на самом Z-отчете).

Графа 5: Показания контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика.

По поводу этой графы очень много разногласий. Кто-то рекомендует записывать количество продаж за смену, кто-то — порядковый номер Z- отчета (как в графе 4), кто-то считает, что это техническая графа. Рекомендуем не заполнять вообще. Налоговики, как правило, не обращают на нее внимание, т.к. она не несет никакого финансового и налогового смысла. Мы рекомендуем не заполнять ее.

Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня (смены) сумма, руб. коп.

Указывается необнуляемый итог на конец предыдущей смены (информацию для занесения в эту графу надо смотреть на Z-отчете за предыдущий день). Эта сумма должна совпадать с суммой, указанной в Графе 9 за предыдущую смену.

Графа 7: Подпись кассира.

Тут все ясно. Обязательно за каждую смену.

Графа 8: Подпись администратора.

Тут тоже все ясно. Обязательно за каждую смену.

Графа 9: Показания суммирующих денежных счетчиков на конец рабочего дня (смены) сумма, руб. коп.

Записывается необнуляемый итог на конец смены (данные для занесения в эту графу надо смотреть на Z-отчете за текущую смену).

Графа 10: Сумма выручки за рабочий день (смену), руб. коп.

Заносится выручка за день, пробитая по ККМ (данная сумма так же будет напечатана на Z-отчете.) Сумма в Графе 10 также может быть подсчитана по формуле:

Графа 10 = Графа 9 – Графа 6

ВАЖНО! Обязательно проверьте, что значение, полученное по формуле совпадает со значением по Z-отчету. Если не совпадает, то Вы допустили ошибку, либо что-то не так. Обязательно разберитесь в проблеме, либо свяжитесь со специалистами ЦТО по телефону (495) 368-76-31. Они проведут необходимую проверку правильности показаний счетчиков.

Графа 11: Сдано наличными, руб. коп.

Записывается сумма, фактически сданных наличных денежных средств в главную кассу организации в конце смены. Если не было оплат по кредитным карточкам и не было возврата покупателям или ошибочно пробитых чеков, но значение Графы 11 = Графе 10 В общем случае, значение Графы 11 вычисляется по формуле:

Графа 11 = Графа 10 – Графа 13 – Графа 15

Графа 12: Оплачено по документам, количество.

Отражается количество розничных продаж по платежным документам (по кредитным картам, чеками и т.д.), т.е не за наличные деньги. Хотим отметить, что отгрузки организациям по счетам, оплаченным по безналичному расчету не относятся к розничной торговле и не отражаются в журнале кассира-операциониста.

Графа 13: Оплачено по документам, сумма, руб. коп.

Записывается пробитая сумма по платежным документам (по кредитным картам, чеками и т.д.), указанным в Графе 12.

Графа 14: Сдано всего, руб. коп.

Отражается общая сумма денежных средств (как наличных, так и по кредитным картам) сданных в главную кассу за смену. Если не было ошибочно пробитых чеков и возврата денежных средств покупателям, то Графа 14 = Графа 10. Если есть ошибочно пробитые чеки или возвраты денежных средств покупателям (но только за текущую смену и оформленные Актом по форме КМ-3), то

Графа 14 = Графа 10 – Графа 15

Графа 15: Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам, руб. коп.

Отражается сумма, возвращенная покупателям или ошибочно пробитая кассиром в течение смены и обязательно оформленная актом по форме КМ-3.

ВНИМАНИЕ!Кассовый чек на возврат не пробивается. Вернуть покупателям деньги можно только по кассовым чекам, пробитым за текущую смену и предоставленным покупателем. В противном случае возврат оформляется через главную кассу предприятия через Расходный кассовый ордер.

Графа 16: Подпись на конец рабочего дня (смены) кассира.

Обязательно подписывать на каждую смену.

Графа 17: Подпись на конец рабочего дня (смены) администратора.

Обязательно подписывать на каждую смену.

Графа 18: Подпись на конец рабочего дня (смены) руководителя.

Обязательно подписывать на каждую смену. Допускается подписывать Графу 17 и Графу 18 одной подписью.

Образец заполнения журнала кассира-операциониста для приведенного ниже случая:

19.11.2010:кассовый аппарат зарегистрирован в налоговой инспекции и установлен на торговой точке.

20.11.2010: была закрыта смена, снят Z-отчет № 0002. Сумма выручки согласно Z-отчету составила 13550-00. Сумма накопительного (необнуляемого) итога составила 13551-11.

За время смены покупателями товар не возвращался, ошибочных чеков не было, по кредитным картам оплаты не было.

21.11.2010: Торговли не было. Чеки не пробивались. Z-отчет не снимается. Записи в журнале кассира-операциониста не делаются.

22.11.2010: Торговли не было. Чеки не пробивались. Z-отчет не снимается. Записи в журнале кассира-операциониста не делаются.

23.11.2010: была закрыта смена, снят Z-отчет № 0003. Сумма выручки согласно Z-отчету составила 200-00. Сумма накопительного (необнуляемого) итога составила 13751-11.

За время смены покупателями товар не возвращался, ошибочных чеков не было, по кредитным картам оплаты не было. Кассир не изменился.

24.11.2010: была закрыта смена, снят Z-отчет № 0004. Сумма выручки согласно Z-отчету составила 20516-00. Сумма накопительного (необнуляемого) итога составила 34267-11.

Во время смены покупателем был возвращен товар, купленный в эту смену, сумма чека составила 5154,00. По кредитным картам оплаты не было. Кассир не изменился.

25.11.2010: была закрыта смена, снят Z-отчет № 0005. Сумма выручки согласно Z-отчету составила 3000-00. Сумма накопительного (необнуляемого) итога составила 37267-11.

За время смены покупателями товар не возвращался, ошибочных чеков не было. Была произведена одна оплата кредитной картой на сумму 500 рублей. Кассир не изменился.

www.kassa77.ru