Материнский капитал на счет в банк

Оглавление:

Условия получения ипотеки для многодетных семей

В рамках государственной поддержки многодетных семей осуществляется помощь в приобретении жилья на доступных условиях кредитования. Несмотря на отсутствие единой программы, при которой возможна льготная ипотека для многодетных семей, в России действует множество доступных вариантов покупки, реализуемых на федеральном и региональном уровне.

Законодательство об ипотеке для многодетных

Отсутствие единого проекта, рассчитанного на помощь в решении вопроса обеспечения жильем многодетных, не означает невозможность получения господдержки. Кроме того, ряд крупнейших банков много лет успешно сотрудничает по данному вопросу с государством, предоставляя привлекательные условия кредитования: с минимальными вложениями, небольшой переплатой и возможностью увеличения максимальной суммы займа за счет привлечения созаемщиков.

Отсутствие единого проекта, рассчитанного на помощь в решении вопроса обеспечения жильем многодетных, не означает невозможность получения господдержки. Кроме того, ряд крупнейших банков много лет успешно сотрудничает по данному вопросу с государством, предоставляя привлекательные условия кредитования: с минимальными вложениями, небольшой переплатой и возможностью увеличения максимальной суммы займа за счет привлечения созаемщиков.

Последние годы велось активное обсуждение федерального проекта льготного кредитования, которое позволило бы компенсировать многодетным из бюджета до 18 процентов от стоимости приобретения. Несмотря на то, что данный проект пока не утвержден, с января 2018 года у многодетных появился шанс серьезно снизить расходы на ипотеку, согласно Указа Президента, принятому Координационным советом на заседании в декабре 2017 года.

По новым законам многодетная семья вправе рассчитывать на получение субсидии, компенсирующей часть процентной переплаты по банковскому займу под более, чем 6% годовых.

Кто входит в категорию многодетных?

Для того, чтобы рассчитывать на получение льготы, статус многодетной семьи должен быть подтвержден официально. Критерии для признания многодетными устанавливаются на местах, с учетом специфики конкретного региона и демографической ситуации в нем.

Так как в каждом регионе действуют свои нормы, определяющие многодетность, уточнять, как оформить свое право на применение льгот, нужно из положений подпрограммы «Жилья для российской семьи», согласно которой, помощь от государства могут получить семьи, воспитывающие не менее трех детей.

В большинстве субъектов Федерации действуют следующие критерии:

Реализация Президентского Указа

Далеко не все жилищные займы подлежат субсидированию. Согласно Указа, должны быть соблюдены следующие обстоятельства:

Варианты доступной ипотеки

В зависимости от статуса семьи, ее финансовых возможностей, возраста и других параметров, действуют и другие программы поддержки:

Дополнительно семья вправе получить компенсацию налогового вычета, составляющего 13 процентов от суммы, уплаченной за недвижимость. Условием возврата налогового вычета является наличие отчислений подоходного налога, т.е. вернуть средства можно в том же объеме, сколько было отчислено за год в качестве 13-процентного НДФЛ.

Если семья решит использовать налоговый вычет и материнский капитал одновременно, при расчете суммы к возврату следует вычесть размер перечисленных из бюджета средств.

Меры по социальной поддержке семей часто реализуются по программам регионального значения. Уточнить, какие программы представлены в регионе, можно в местном органах власти и отделах соцзащиты.

Условия кредитования многодетных

Принципы использования ипотеки многодетными сходны с общим порядком кредитования, что означает обязательность оформления покупаемого жилья залоговым обеспечением банка.

В рамках ипотеки материальные средства могут быть направлены на:

Однако, наиболее популярным направлением служит приобретение уже возведенной и сданной в эксплуатацию собственности.

Платеж по жилищному кредиту во многом зависит от процентной ставки и срока погашения. Стандартные условия большинства банковских программ оказываются недоступными для семей, в которых воспитывается много детей. В силу этого, параметры льготного кредита включают следующие меры:

К числу лидеров в секторе льготного кредитования относятся крупнейшие банки с многолетним опытом успешного сотрудничества с государством: Сбербанк, ВТБ 24, а также Агентство по ипотечному кредитованию и другие структуры.

В рамках содействия заемщикам с тремя и более детьми, в Сбербанке действуют выгодные условия финансирования:

- Увеличенный до 30 лет период погашения.

- Первый взнос — 10% (на загородный дом) или 15% (вторичное жилье).

- Необязательность использования личных сбережении при использовании маткапитала в качестве первоначального взноса.

- Если подтвержденного дохода родителей оказывается недостаточно для получения нужной суммы, банк разрешает включить в ипотеку 3 созаемщиков с учетом их дохода для определения окончательной суммы займа. Требования к созаемщикам более лояльны и не учитывают возрастные ограничения и уровень материального благополучия.

- Если в семье появляется ребенок, банк предоставляет отсрочку по выплате основного долга вплоть до достижения малышом трехлетнего возраста. В течение этого срока родители будут платить только проценты.

- заемные средства до 8 миллионов рублей;

- ставка – 10,2% годовых;

- первый взнос – 20% от цены приобретаемого жилья;

- выкуп у финансовых учреждений некоторых долгов по ипотеке;

- разработка стандартов для банковских ипотечных программ;

- тесное сотрудничество с банковскими структурами по разработке и реализации заемных предложений.

- ставка для вторичного жилья – на уровне 11,0%, в новостройках – 6,0%;

- первый взнос – от 10%;

- платеж в счет погашения долга не может быть больше 45% от дохода семьи;

- при рождении нового ребенка ставка уменьшается на 0,25-0,5%;

- снижение на 0,5% ставки при стоимости недвижимости ниже нормативного уровня;

- уменьшение ставки при соблюдении требований банка застраховать жизнь и здоровье заемщика.

- Банковские карты: кредитные, дебетовые, зарплатные, социальные.

- Кредиты: карты, займы наличными и ипотека.

- Вклады: размещение средств на депозите или хранение в векселях.

- Страхование: жизни, здоровья, имущества, комплексная и специализированная пенсионная программа.

- Валютно-обменные операции: индивидуальный курс от 5 000 $.

- Обезличенные металлические счета: гарантированный заработок на операциях с золотом, платиной, палладием или серебром.

- Онлайн-переводы: в наличные или с карты на карту.

- Оплата коммунальных услуг: наличными по квитанции, картой или онлайн через сайт.

- Инвестиции и брокерское обслуживание: интернет-трейдинг, управление активами, индивидуальный инвестиционный счет.

- Личный адвокат: вопросы семьи, потребления, бытового и медицинского обслуживания, права автомобилистов.

- Услуга «Вернуть просто»: розыск ценных вещей по спецпрограмме партнера ПАО АТБ компании UniSafe.

- Монеты: памятные (серебро) и инвестиционные (золото).

- Программа «Капитал Плюс» от партнера банка ООО «АльфаСтрахование-Жизнь».

- Выгодные процентные ставки по кредитам – от 15% на выдачу наличных и от 9,75% по ипотеке.

- Широкая линейка кредитных продуктов, рассчитанная на различные категории клиентов и их цели.

- Активный выпуск карт, принимаемых в 20 странах мира.

- Стабильный режим работы. Все отделения банка работают по единому графику: с 9.00 до 18.00 с понедельника по пятницу и с 9.00 до 17.00.

- в субботу. Сайт доступен круглосуточно, информационная и клиентская поддержка осуществляется онлайн.

- Дистанционное обслуживание: интернет- и мобильный банк, смс-оповещение.

- Онлайн-операции по всем видам услуг. Оплатить кредит, перевести деньги на карту или в наличные, погасить коммунальные платежи и т.д. можно в любое время суток не выходя из дома.

- Квалифицированные сотрудники. Помощь и пояснения можно получить у любого специалиста, ответившего на телефонный звонок.

- Наш банк активно продвигает онлайн-услуги, становясь ближе и доступнее к клиентам. Терминалы АТБ функционируют в крупных городах ЦФО, Зауралья и Дальнего Востока.

- специальное предложение для приобретения жилья в новостройках;

- ипотечное кредитование на приобретение квартиры или частного дома на вторичном рынке недвижимости;

- ипотека и материнский капитал;

- кредитование индивидуального строительства;

- кредитование строительства или приобретения загородных домов, коттеджей, дач;

- ипотека для военных на приобретение недвижимости, как на первичном, так и на вторичном рынке.

- Снижение процентной ставки на 1% при условии страхования жизни клиента банка и его здоровья.

- Снижение ставки по ипотеке на 0,1% при условии регистрации сделки в электронном виде (данную услугу можно заказать через Личный кабинет в системе «Сбербанк Онлайн» у менеджера).

- Снижение ставки по ипотечному кредиту на 2% при условии приобретения жилой недвижимости у компаний застройщиков-партнеров Сбербанка, список которых есть на странице официального сайта банка, а также, если уменьшить срок ипотеки до 7 лет.

- заявление на имя руководства банка с просьбой о пересмотре условий договора;

- реструктуризация долга;

- рефинансирование кредита;

- пересмотр условий кредитования в судебном порядке.

- Обратиться с этим вопросом в ближайшее отделение Сбербанка.

- Написать заявление, адресованное руководству банка, где собственно изложить цель своего визита.

- Потребовать сотрудника банка предоставить вам ксерокопию вашего заявления, но уже заверенного банковским штампом.

- Ожидать решения (обычно процедура рассмотрения составляет от 10 до 30 календарных дней, после чего клиенту отправляется официальный ответ в письменном виде с печатью банка).

- клиент в установленном законом порядке стал участником какой-нибудь действующей социальной программы, по условиям которой ему полагаются определенные льготы;

- у заемщика резко ухудшилось финансовое состояние (потеря работы или других источников дохода и др.);

- снижение ключевой ставки.

- Написать заявление в свободной форме.

- Отсканировать документ.

- Написать сообщение через форму обратной связи и приложить отсканированное заявление.

- Отправить и ждать ответа.

- Сбербанк незаконным образом повысил процентные ставки по ипотеке.

- После подписания договора банк ввел дополнительные скрытые комиссии.

- Наши проектировщики уже продумали все планировки до мелочей,

- наш ипотечный брокер поможет Вам с открытием ипотеки по самым выгодным ставкам,

- наши юристы возьмут на себя всю нагрузку по оформлению квартиры на Вас,

- специалисты отдела продаж помогут подобрать Вам квартиру Вашей мечты,

- сотрудники управляющей компании помогут в решении бытовых вопросов.

- ЖИЛЫЕ ПОМЕЩЕНИЯ — ПОДЪЕЗД 2

- ЖИЛЫЕ ПОМЕЩЕНИЯ — ПОДЪЕЗД 1

- КОММЕРЧЕСКИЕ ПОМЕЩЕНИЯ

- ТИПОВОЙ ЭТАЖ — ПОДЪЕЗД 3

- ТИПОВОЙ ЭТАЖ — ПОДЪЕЗД 2

- ТИПОВОЙ ЭТАЖ — ПОДЪЕЗД 1

- ТИПОВАЯ ПЛАНИРОВКА — ПОДЪЕЗД 2

- ТИПОВАЯ ПЛАНИРОВКА — ПОДЪЕЗД 1

- ТИПОВАЯ ПЛАНИРОВКА — ПОДЪЕЗД 2

- ТИПОВАЯ ПЛАНИРОВКА — ПОДЪЕЗД 1

- ТИПОВАЯ ПЛАНИРОВКА — ПОДЪЕЗД 3

- ТИПОВАЯ ПЛАНИРОВКА — ПОДЪЕЗД 2

- ТИПОВАЯ ПЛАНИРОВКА — ПОДЪЕЗД 1

- Сделать выбор квартиры;

- Забронировать понравившуюся квартиру через офис продаж по БЕСПЛАТНОМУ тел. +7 (989) 120 33 88 ;

- Прислать копии документов в электронном виде менеджеру по работе с клиентами ЖК «ВиноградЪ»;

- Юрист компании «Регион Строй» составляет договор долевого участия на Ваше лицо и отправляет Вам его по почте для подписания, подписанный Вами договор долевого участия, Вы отправляете быстрой почтой в офис Застройщика;

- Юрист компании «Регион Строй» сдаёт договор в Юстицию на регистрацию;

- Менеджер отправляет зарегистрированный в Юстиции договор долевого участия быстрой почтой для оплаты;

- Вы вносите оплату по договору на расчётный счёт Компании и становитесь законным обладателем своего жилья в ЖК «ВиноградЪ».

- Вы платите свои деньги за собственное жилье.

- Сумма ежемесячного платежа по кредиту часто меньше или соизмерима с арендной платой и не изменяется в течении срока ипотеки.

- Возможность получить квартиру сразу, а не копить на её покупку долгие годы.

- В некоторых случаях (покупка квартиры на этапе строительства) приобрести квартиру в кредит выгоднее, чем покупать её спустя время. Вы инвестируете.

- Предоставляются различные условия ипотечного кредитования для учителей, врачей, работников гос. сферы и силовых структур.

- Юридическая чистота сделки.

- Реализовать материнский капитал с привлечением ипотечного кредита на жилье, если ребенок не достиг 3-х летнего возраста.

- Использовать материнский капитал (на 2015 год — 453 026 руб.) для улучшения жилищных условий, на покупку квартиры в частности, после того, как ребенку исполнилось 3 года.

- Приобрести квартиру за наличный расчет;

- Оплатить первый взнос ипотеки или по целевому займу;

- Стать участником долевого строительства.

- Паспорт

- Справка о наличие счета (пенсионное отделение)

- Сертификат (оригинал)

Банк, тесно сотрудничающий по множеству государственных программ, предоставляет следующие условия финансирования покупки жилья многодетными:

Допускается использование средств из материнского капитала для внесения первоначального взноса. При желании, деньги используют для частичного погашения ипотеки.

Агентство специализируется на получении выгодных условий по ипотеке для самых различных категорий граждан. Многодетные семьи, как и остальные социально значимые группы, имеют право на содействие со стороны АИЖК.

Основные функции Агентства включают следующую деятельность:

Стандартные нормативы, определенные Агентством для ипотечных займов, включают следующие параметры:

Приведем перечень некоторых регионов. Полный список вы можете уточнить по ссылке: льготные региональные ипотечные программы от АИЖК.

mamkapital.ru

АТБ — выгодные продукты для физических лиц

Азиатско-Тихоокеанский Банк

Азиатско-Тихоокеанский Банк стабильно работает в 19 регионах Сибири и Дальнего Востока уже более 25 лет, постоянно входя в топ-100 лучших банков страны по различным показателям. Объем собственного капитала составляет 12,5 млрд рублей. По оценкам международных и российских рейтинговых агентств, банк демонстрирует уверенную стабильность. У АТБ 136,5 млрд рублей собственных активов, что позволяет качественно предоставлять услуги физическим лицам и корпоративным клиентам. Наши 213 отделений функционируют в 108 населенных пунктах.

Услуги АТБ

На официальном сайте банка представлен весь перечень предоставляемых услуг. Это:

Узнать подробнее о каждой из перечисленных услуг Вы можете на посвященной ей странице сайта. Мы также готовы проконсультировать вас по телефону горячей линии, на сайте или в офисе.

Преимущества Asian Pacific Bank

У ПАО «Азиатский-Тихоокеанский Банк» достаточно конкурентных преимуществ даже перед флагманами банковского сектора. В их числе:

www.atb.su

Как уменьшить процент по ипотеке в Сбербанке

Многих клиентов интересует вопрос, можно ли снизить процентную ставку по ипотеке в Сбербанке. Сбербанк является единственным государственным банком в РФ и вполне заслуженно считается одним из самых надежных кредиторов. Больше половины рынка ипотечного кредитования принадлежит именно Сбербанку, поэтому большинство других банковских структур строят свою финансовую политику, отталкиваясь от политики Сбербанка.

С января по август 2017 года Сбербанк уже трижды провел акции по снижению процентных ставок по ипотечным кредитам, что стало достойным примером и вызовом для других финансовых учреждений. На данный момент Сбербанк предлагает своим клиентам целых шесть программ по ипотечному кредитованию, которые отличаются между собой не только условиями, но и процентными ставками:

Таблица. Процент по ипотеке в Сбербанке и условия кредитования.

Варианты снижения процентной ставки по ипотеке

Для всех программ ипотечного кредитования, кроме ипотеки с материнским капиталом и «военной», Сбербанк предлагает три условия для снижения процентной ставки по кредиту:

Также на размер ставки влияет и то, являетесь ли вы зарплатным клиентом банка или нет. Для «зарплатников» Сбербанк по некоторым ипотечным программам снижает ставку на 0,5%. Выполнив три условия, можно снизить ставку на 3,1%, что уже не мало, а если вы еще получаете заработную плату на счет в Сбербанке, то суммарная скидка составит 3,6. Но есть и другие методы понизить проценты на уже взятую ипотеку:

На снижение процентной ставки по ипотечному кредиту могут претендовать только те, кто добросовестно вносил все платежи без просрочек и других нарушений условий, указанных в договоре. Сбербанк не имеет права делать перерасчет и повышать ставку, если это не обусловлено условиями договора, а вот понижать проценты он может, но не обязан, поэтому все выше перечисленные методы снижения ставки по ипотеке не дают гарантии того, что ставка уменьшится. Все происходит в индивидуальном порядке и зависит от множества факторов.

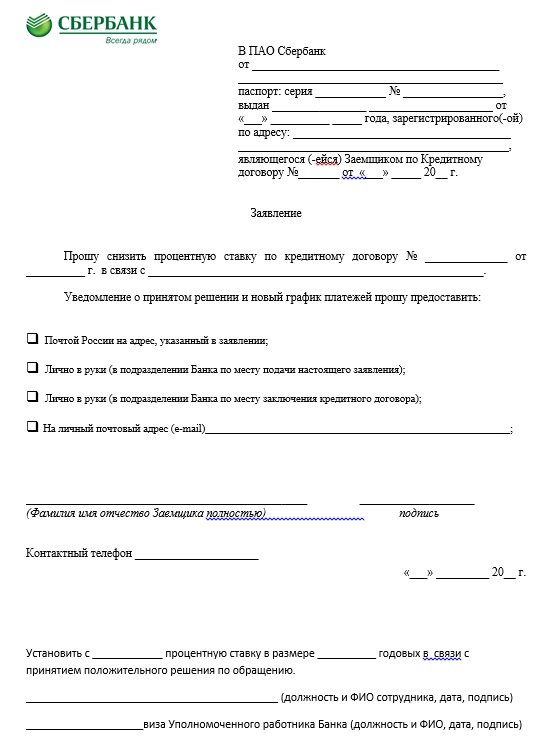

Снижение ставки по ипотечному кредиту по заявлению

Для того, чтобы снизить процентную ставку по ипотеке по заявлению, нужно:

В отделении банка вам будет предложен готовый бланк заявления, который выглядит следующим образом:

В заявлении клиента необходимо указать все данные действующего договора, суть своей просьбы и причины (например, снижение ключевой ставки), по которой вы желаете провести рефинансирование кредита.

Причинами для снижения ставки также могут быть следующие случаи:

Подать заявление через Сбербанк Онлайн

Подать заявление о пересмотре условий договора ипотечного кредитования с последующим снижением процентов можно не только при личном обращении в банк, но и через форму обратной связи на официальном сайте Сбербанка. Для этого нужно:

Отправленное заявление через систему «Сбербанк Онлайн» имеет такую же юридическую силу, что и составленное и завизированное в отделении банка.

Снижение процентов за счет рефинансирования

Процедура рефинансирования проводится в случае, когда клиент взял ипотечный кредит в другом банке, но его по каким-то причинам не устраивают условия кредитования или обслуживание. Сбербанк проводит рефинансирование на более выгодных условиях.

Рефинансирование проводится Сбербанком с целью расширения клиентской базы и соответственно увеличения прибыли. Если вы поставите банк в известность о том, что планируете перевести свой ипотечный кредит в другой банк с целью уменьшения процентов по кредиту, то вполне вероятно, что Сбербанк пойдет вам навстречу и согласится снизить ставку, пересмотрев условия по действующему договору.

Реструктуризация долга

Если достижение успеха (снижение процентов по ипотеке) путем рефинансирования под вопросом, то реструктуризация является более реальным методом пересмотра условий договора кредитования. Суть данной процедуры заключается в том, чтобы не снизить изначальную ставку по ипотеке, а существенно уменьшить размер переплаты по кредиту путем сокращения (или увеличения) срока кредитования. Например, если срок ипотеки вместо 20 лет сократить до 15, а ставка при этом составляет 12%, то размер переплаты сократится на целых 60%. А это довольно немалая сумма.

Для того чтобы уменьшить срок ипотеки, клиенту нужно убедить банк путем предоставления подтверждающих документов. Это может быть справка об увеличении ежемесячного дохода или что-то в этом роде. В основном Сбербанк ничего не имеет против досрочного погашения долгов, в том числе и по ипотеке.

Пересмотр условий договора в судебном порядке

Если в реструктуризации и рефинансировании заемщику отказано, то вопрос, как снизить процентную ставку по ипотеке в Сбербанке в 2017 году, становится все более актуальным. Уменьшить платеж по кредиту можно через суд, но только в том случае, когда были обнаружены существенные нарушения условий договора со Сбербанком, чего практически быть не может. Даже если вдруг вы перечитывая договор о кредитовании обнаружили какой-то пункт, о котором вы не знали или не соглашались с ним, то все равно не сможете доказать это, поскольку перед подписанием договора вы должны были его внимательно изучить. Обратиться в суд можно, если:

Если вы решили добиться справедливости путем судебных разбирательств, то стоит подумать об опытном адвокате, который имеет достаточный опыт ведения судебных тяжб с банками. Вероятность положительного решения суда довольно низкая, поэтому лучше подумать о том, чтобы самостоятельно сократить переплату путем досрочного погашения долга, или подать заявление на реструктуризацию. Если эти варианты не подходят, можно подыскать более выгодные условия в других банках и перевести свой кредит туда.

Отзывы клиентов

Клиент: «Два года назад взял ипотеку в Сбербанке. Для своей же подстраховки оформил на двадцать лет. Но недавно получил хорошую должность с достойной заработной платой и решил, что не такой я богатый человек, чтобы переплачивать такую огромную сумму по процентам. На семейном совете мы пришли к выводу, что нужно что-то предпринимать. И начались поиски вариантов снижения процентов. Мы искали людей, которые прошли через это, спрашивали у знакомых, перерыли весь интернет и нашли человека, который написал заявление в банк и ему снизили ставку на 1,25%. Я написал такое же заявление и поленился идти с ним в банк (опасался, что получу отказ), поэтому отправил через официальный сайт Сбербанка. Через две недели получил положительный ответ, в котором было сказано, что процент по нашему кредиту был снижен на 0,75%. Не много, но в совокупности это достаточно приличная сумма для нашей семьи. Я попробовал и у меня получилось».

Клиент: «Два месяца назад ходил в банк и написал заявление о реструктуризации долга. Для положительного решения пришлось предоставить еще несколько документов, подтверждающих, что я в состоянии ежемесячно выплачивать большую сумму в пользу погашения кредита. Зато в результате срок ипотеки сокращен на семь лет, а сумма переплаты уменьшилась на 77% от той, которую мне пришлось бы заплатить, если бы не реструктуризация».

Клиент: «Когда мы брали ипотеку на квартиру, то оформляли договор на максимальный срок, чтобы уменьшить ежемесячный платеж, но вместе с этим возрастала сумма переплаты. Чтобы устранить этот негативный фактор, мы стараемся по возможности совершать большие платежи, а когда денег нет, платим только ту сумму, минимум которой указан в договоре. Таким образом, мы сократим срок ипотеки на несколько лет и вместе с ним и сумму переплаты».

Отзывы заемщиков Сбербанка свидетельствуют о том, что пересмотр условий договора и снижение процентных ставок по ипотеке все-таки возможен. Но даже если банк не одобрит снижение процентов, можно добиться сокращения суммы переплаты, совершая платежи больше, чем обусловлено договором.

sbankin.com

Материнский капитал на счет в банк

Расположен в Краснодаре — в районе ТЦ “МЕГА-АДЫГЕЯ“

Всего 5 минут езды до центра города Краснодар

Динамично развивающийся, перспективный район, включающий весь торговый пассаж в радиусе трех километров: IKEA Family, “Мега-Адыгея», «АШАН», «Леруа — Мерлен», круглосуточный гипермаркет «METRO», Семейный Магнит, рынок «Monarama», и многие другие.

Добраться без преувеличения до центра города Краснодара, без пробок можно всего за 5 минут.

Маршрутки ходят здесь по расписанию одна за другой.

Экологически чистый район.

В непосредственной близости располагается река Кубань и три озера, каждое из которых оборудовано всем необходимым для отдыха: рыбалка, беседки, мангалы, водные скутеры и лодки.

В 800 метрах от ЖК находится школа №19.

Новая развлекательная инфраструктура в виде нового «Мега парка», аквапарка и дельфинария.

Недалеко от жилого комплекса — три поликлиники, три детских сада и три школы.

Жилой комплекс «ВиноградЪ»

Это новый жилой квартал, располагающийся в экологически чистом районе, по адресу а. Новая Адыгея, уп. Бжегокайская 19, в 5 минутах езды от центра Краснодара.

«Виноградъ» представляет собой комплекс из пяти трехэтажных монолитно-кирпичных домов класса «Комфорт», включает в себя всю необходимую внутреннюю инфраструктуру для комфортного проживания — детские и спортивные площадки, зоны отдыха для семейного досуга, наземные парковки, супермаркет, аптека, салон красоты, а также собственная управляющая компания.

Строительство и продажа в ЖК «ВиноградЪ» осуществляется по Федеральному закону РФ № 214 — ФЗ, что даёт возможность приобрести квартиру несколькими способами: наличные средства, рассрочка без %‚ ипотека, материнский капитал.

Данный комплекс отличается качеством строительства и удивительным разнообразием планировок: студии, однокомнатные и двухкомнатные квартиры, площадью от 20 до 62 кв. м. Коммерческие помещения, площадью от 20 до 200 кв. м. для открытия собственного бизнеса.

Инфраструктура района

ЖК «ВиноградЪ» расположен в динамично развивающемся районе, где уже имеется вся необходимая инфраструктура: социальная, коммерческая и транспортная. На данной территории есть большие торговые центры (ТЦ «Мега-Адыгея», ТЦ «Monarama», ЦОТ «Метро»)‚ автосалоны, радиорынок, салоны мебели («Столплит Хоум Гипермаркет «Семейный Магнит, МТЦ «Пять звёзд», Тд «Лазурит», супермаркеты, аптеки, салоны красоты, Фитнес-центры, кафе и т д.

От ЖК «ВиноградЪ» добраться до центра города Краснодара можно всего за 5 минут. ЖК «ВиноградЪ» располагается в 900 метрах от реки Кубань. В непосредственной близости находятся три озера, каждое из которых оборудовано всем необходимым для отдыха: рыбалка, беседки, мангалы, водные скутеры и лодки.

О застройщике РЕГИОН СТРОЙ

Строительная компания «Регион-Строй» ведет свою деятельность с 2012 года. За это время компания построила и ввела в эксплуатацию более 30 000 квадратных метров жилой и коммерческой недвижимости. Укрепив свои позиции на рынке жилья Краснодарского края, мы преступили к строительству многоквартирных жилых комплексов средней этажности.

Сегодня в нашем арсенале: большой автопарк строительной техники, проверенные поставщики и подрядчики, высококвалифицированные специалисты!

Наша миссия – строить для Вас, как для своей семьи! Создавая комфортные условия на всех этапах сотрудничества, от момента выбора и оформления квартиры, до дальнейшего проживания в ней!

Именно поэтому мы с уверенностью можем заявить, что в ООО «Регион-Строй» Вы найдете самые эргономичные и уютные планировки; объекты, оснащенные богатой инфраструктурой, доступные цены и комфорт при выборе и оформлении жилья.

ООО «Регион-Строй» является партнером крупнейших банков страны, которые предоставляют клиентам нашей компании сниженные ставки по ипотечному кредитованию.

Мы сами определяем наше будущее и уже сегодня можем гарантировать – все наши объекты будут сдаваться в заявленный срок!

Компания ООО «Регион-Строй» выражает благодарность покупателям, которые уже оценили качество возводимых объектов и рекомендуют нас друзьям! Ваше признание – лучшая награда для нас!

Современная монолитно-кирпичная технология

дорогостоящие, высококачественные строительные материалы, монолит, керамический забутовочный и облицовочный кирпич. Внешняя стена дома — 54см

Благоустройство и озеленение придомовой территории, современные детские, спортивные площадки.

Эргономичные планировки

от 20 до 62 кв. м

Внутренняя инфраструктура на территории ЖК:

собственная управляющая компания, аптека, минимаркет, салон красоты и т.д.

Предчистовая отделка:

стены — гипсовая штукатурка, пол — стяжка, выводы под сантехнику, электророзетки, счетчики и радиаторы отопления с регулировкой температуры, металлопластиковые окна, металлическая входная дверь.

Центральные коммуникации

ПОКУПКА КВАРТИРЫ ДИСТАНЦИОННО

Компания «Регион Строй» предлагает альтернативный способ приобретения жилья – дистанционная покупка квартиры в ЖК «ВиноградЪ». Это удобный способ для тех, кто намерен приобрести недвижимость в скорейшее время, но, в силу обстоятельств или расстояния, не может приехать в офис продаж компании-застройщика.

ЧТО НЕОБХОДИМО ОТ КЛИЕНТА ПРИ ПОКУПКЕ КВАРТИРЫ НА РАССТОЯНИИ:

В случае дистанционной покупки квартиры, Вам необходимо лишь прислать документы и, после оформления сделки, оплатить её. Все остальное за Вас сделают специалисты строительной компании «Регион Строй».

Приобретение жилья дистанционно – это быстро, удобно и выгодно.

Подробности узнавайте у менеджеров по номеру +7 (989) 120 33 88 – звонок БЕСПЛАТНЫЙ по всей России.

ВЫ МОЖЕТЕ ОПЛАТИТЬ НАЛИЧНЫМИ

БЕСПРОЦЕНТНАЯ РАССРОЧКА В ЖК «ВИНОГРАДЪ»

Компания «Регион Строй предлагает удобные условия покупки жилья в ЖК «ВиноградЪ» — беспроцентная рассрочка на 6 месяцев и выплатой первоначального взноса 50% от стоимости квартиры. Клиент в праве самостоятельно выбрать время оплаты (ежемесячно/поквартально, дата, сумма).

Договор обсуждается и заключается напрямую с застройщиком. Подготовленный договор долевого участия отправляется в Юстицию и уже после того, как он будет зарегистрирован, клиент оплачивает первоначальный взнос. Это дает гарантию того, что Застройщик выполнит все обязательства перед жильцами.

ПЛЮСЫ ИПОТЕКИ:

Банки, с которыми сотрудничает наша компания («Сбербанк», «ВТБ Банк Москвы») предлагают будущим жильцам ЖК «ВиноградЪ» фиксированную ставку по кредиту. А это значит, что вам не стоит бояться сумм ежемесячного платежа по кредиту — со временем они не будут увеличиваться. Скорее наоборот, с каждым годом выплачивать ипотеку будет легче, так как заработная плата имеет свойство повышаться, а ипотека остается таких же размеров, например, как пять лет назад, когда вы только её взяли.

«Компания «Регион Строй» в сотрудничестве с ведущими банками страны «Сбербанк», «ВТБ Банк Москвы» поможет осуществить вашу заветную месту — приобрести собственное жилье. Купить квартиру в ЖК «ВиноградЪ» можно по средствам ипотечного кредитования на выгодных условиях».

Аккредитованы литер 5, литер 1, литер 2, литер 3, литер 4.

![]()

Банк «Российский капитал» совместно с АИЖК запустили программу «Семейная ипотека с государственной поддержкой» по ставке 6% годовых.

Программой могут воспользоваться семьи, в которых с 1 января 2018 года по 31 декабря 2022 года рождается второй или третий ребенок.

Заявку на ипотечный кредит «Семейная ипотека с государственной поддержкой» заемщики могут подать во всех офисах банка «Российский капитал», где выдается ипотека.

Со стандартным пакетом документов необходимо предоставить свидетельства о рождении детей.

В рамках государственной программы заемщики могут взять льготный кредит на покупку квартиры в новостройке или готового жилья у застройщика, а также рефинансировать уже существующий кредит, оформленный ранее на покупку жилья в новостройке. При рефинансировании заемщику будет выдан новый кредит, сумма которого не должна превышать 80% стоимости жилья, находящегося в залоге. По программе можно рефинансировать действующий кредит, который выдан не позднее, чем за 6 месяцев до подачи заявки на новый кредит, и по нему не было просрочек

Программа кредитования «Семейная ипотека с государственной поддержкой» запущена согласно Постановлению Правительства о льготном кредитовании граждан РФ, у которых в период с 01.01.2018 по 31.12.2022 года родился второй и/или третий ребенок. Субсидирование со стороны государства позволяет воспользоваться пониженной ставкой при рождении второго ребенка в течение 3 лет, а при рождении третьего ребенка в течение 5 лет. Максимальный размер ипотечного кредита 8 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области, для остальных регионов России — 3 млн рублей.

ПОКУПКА КВАРТИРЫ ЗА МАТЕРИНСКИЙ КАПИТАЛ

Материнским капиталом можно воспользоваться двумя способами:

Материнским капиталом можно распорядиться так:

НЕОБХОДИМЫЕ ДОКУМЕНТЫ ДЛЯ ПОЛУЧЕНИЯ МАТЕРИНСКОГО КАПИТАЛА

Вы просто отдаете необходимые документы, все остальное за вас делает компания-застройщик.

Либо вы можете самостоятельно отправиться в пенсионный фонд и распорядиться своими средствами.

Деньги с материнского капитала поступят на счет компании застройщика в течении двух месяцев, но уже с момента подписания договора купленная квартира числится за клиентом.

Материнский капитал — это отличная помощь молодым семьям при обустройстве собственного жилья.

xn—-8sbfeghqn4akx6j.xn--p1ai