Налог на недвижимость на 2018 рб

Обратим внимание, что налог платится при условии, что на территории Республики Беларусь данные категории лиц:

Что облагается налогом?

Капитальные строения (здания, сооружения):

Исключения:

Данные строения должны быть признаны таковыми (аварийное состояние, бесхозяйственные, самовольно возведенные) специально уполномоченным органом, или местным исполнительным и распорядительным органом в соответствии с законодательством.

Однако, если вы самовольно возвели постройку, а местный орган принял решение о продолжении вами строительства и о регистрации вашего строения в дальнейшем, то вам нужно будет платить налог.

Кто и что освобождается от налогообложения:

- одно жилое помещение в многоквартирном доме, которое принадлежит физическому лицу на праве собственности

- пенсионеры по возрасту

- инвалиды I и II групп

- многодетные семьи (3 и более ребенка)

- военнослужащие срочной и альтернативной службы

- участники ВОВ, а также лица, имеющие льготы в соответствии с Законом РБ «О ветеранах»

- здания государственного жилищного фонда организаций негосударственной формы собственности

- здания, используемые в сферах образования и здравоохранения

- сооружения, включенные в реестр физкультурно-спортивных сооружений

- здания организаций культуры, санаторно-курортных и оздоровительных организаций

- автомобильные дороги общего пользования

- и др. ( статья 186 Налогового Кодекса РБ )

- возникло право собственности

- открыто наследство

- приобретено (получено) строение

- Н- сумма налогов, которые вы должны уплатить

- НБ-налоговая база

- С- ставка налога

- К-коэффициент к ставке налога

- индексирует стоимость сооружения с использованием коэффициентов переоценки

- если не удается применить вышеуказанный способ- оценка происходит исходя из базовой расчетной стоимости 1-ого квадратного метра

- выбираете налоговый орган куда в которой вам необходимо произвести оплату (так как это написано в вашем извещении)

- вводите УНП

- далее нажимаете «налог на недвижимость»

- получатель платежа

- счет получателя

- оплачиваете налог, забираете чек и идете спокойно домой

- Имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования;

- Движимого имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3х лет.

- социально-культурного назначения;

- помещения жилищного фонда организаций инвалидов, местных Советов депутатов;

- используемые РУП «Белпочта»;

- законсервированные в установленном Советом Министров порядке;

- построенные с целью охраны окружающей среды и улучшения экологической обстановки согласно утвержденного Президентом перечня;

- помещения в многоквартирных домах, находящиеся в собственности физических лиц, но не более одного жилого помещения;

- принадлежащие нетрудоспособным гражданам, в том числе пенсионерам по возрасту, инвалидами I и II группы, если совместно с ними не проживают трудоспособные лица, многодетным семьям, военнослужащим, проходящим срочную службу, лицам, имеющим льготы по Закону «О ветеранах»;

- объекты признанные имеющими историко-культурную ценность;

- автодороги общего пользования с обслуживающими, инженерными и защитными сооружениями;

- культовые здания зарегистрированных религиозных объединений;

- объекты недвижимости, используемые для производства сельскохозяйственной продукции;

- объекты войск стратегического назначения Российской Федерации;

- впервые введенные в эксплуатацию юридическими лицами здания и сооружения, в течение одного года с момента ввода;

- объекты благоустройства населенных пунктов, содержащиеся за счет республиканского бюджета;

- объекты государственного и мобилизационного резерва, а также используемые исключительно в целях гражданской обороны;

- здания и сооружения в сельской местности, находящиеся в собственности работников (в т.ч. вышедших на пенсию) сельхозпредприятий;

- объекты Академии управления при Президенте Республики Беларусь, а также научных учреждений, согласно утвержденного Президентом перечня;

- морские суда Республики Беларусь;

- объекты общего пользования садоводческих товариществ, построенные за счет членских взносов, и результате осуществления деятельности организации;

- объекты придорожного сервиса в течение двух лет с даты ввода в эксплуатацию;

- объекты, используемые для питания детей и учащихся, а также для организации обучения детей и подростков в кружках, секциях и иных учреждениях;

- квартиры и комнаты в новостройках и на вторичном рынке;

- дома;

- дачные строения, использующиеся в личных целях для ведения дачного хозяйства, садоводства и хранения инвентаря;

- помещения, используемые для профессиональной и творческой деятельности;

- гаражи и машино-места;

- доли в объектах недвижимости;

- недвижимые комплексы;

- незавершенные объекты строительства;

- другие виды недвижимости, находящиеся в собственности.

- герои РФ и/или СССР;

- участники гражданской, Второй мировой и других войн и боевых операций;

- кадровые и уволенные в запас военнослужащие;

- кавалеры ордена Славы любой из трех степеней;

- инвалиды I и II групп;

- инвалиды детства;

- пенсионеры всех категорий – неработающие и работающие;

- родители и супруги погибших на воинской или государственной службе;

- владельцы недвижимости, на территории которой находятся объекты культуры, искусства и принадлежащие мастерам народного творчества;

- владельцы участков земли в садоводческих хозяйствах, если суммарная площадь жилых построек на них не превышает 50 квадратных метров;

- другие категории, определенные региональными властями (о них вы можете узнать в Администрации Санкт-Петербурга или ЛО либо на официальных сайтах).

- Заявление в ИФНС на унифицированном стандартном бланке. Подается один раз: в последующие годы льгота учитывается автоматически.

- Уведомление на стандартном бланке. Если объект изменился, например вы продали одну квартиру и стали собственником другой, уведомление подается повторно.

- Копия документа, подтверждающего право собственности на недвижимость, например ордер на получение квартиры или договор купли-продажи дома.

- Копия документа, подтверждающего право на льготу, например пенсионное удостоверение. Теоретически можно внести реквизиты этого документа в заявление и копию не предоставлять, но на практике это может увеличить срок рассмотрения либо усложнить процесс принятия решения.

- кадастровая стоимость объекта выше 300 тысяч рублей;

- объект используется в коммерческих целях;

- в собственности одного льготника находится 2 и более объектов одного вида – 2 квартиры, 2 гаража и тому подобное.

- квартир – 20 квадратных метров;

- частных домов – 50 квадратных метров;

- комнат – 10 квадратных метров;

- недвижимых жилых комплексов с одним или несколькими жилыми домами – 1 миллион рублей, вне зависимости от площади.

- кадастровую стоимость объекта;

- его тип;

- сегмент;

- коэффициент-дефлятор.

Срок уплаты налога

Срок уплаты налога происходит не позднее 15 ноября текущего года на основании извещения налогового органа, которое вручается до 1 августа текущего налогового периода.

Извещение вручается вам лично под роспись-после этого вы считаетесь должным образом извещенным о необходимости уплаты налога.

Налоговый период, т.е. период, по истечении которого необходимо уплатить налог признается 1 календарный год.

Исчисление годовой суммы налога производится ежегодно налоговым органом с 1 января каждого налогового периода.

Однако, налог на капитальные строения, их части и машино-места исчисляется с 1 числа месяца, следующего за месяцем в котором:

Ставка и расчет налога на недвижимость

Ставка налога:

0,1%— для физических лиц и ИП

0,2%— для физических лиц, а также ИП, у которых на праве собственности находится 2 и более жилых помещения в многоквартирных жилых домах

Расчет налога

Сумма налога равна произведению налоговой базы, ставки налога и коэффициента к ставке налога (при ее наличии).

Данное выражение можно отобразить в виде формулы: Н=НБ*С*К, где:

Налоговая база определяется посредством оценки капитальных строений, их частей и машино-мест. Оценку вправе проводить территориальные организации по государственной регистрации недвижимого имущества, прав на него и сделок с ним.

При невозможности оценить недвижимость в текущем году, государственный орган:

Коэффициент к ставке налога может уменьшаться или увеличиваться по решению местных Советов Депутатов, решениями областных (Минского городского) Советов Депутатов

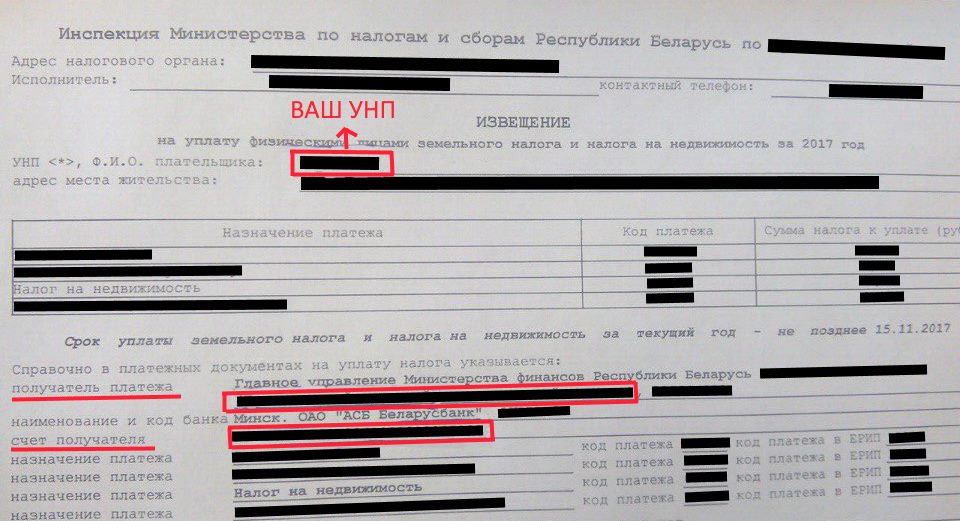

Как платить налог в системе ЕРИП?

Здесь все максимально просто: идете в киберкассу, берете с собой извещение и вводите:

После ввода необходимых данных, система уже выдаст вам сумму, необходимую к уплате, что конечно же упрощает взаимодействие между оплатой налога

pravovsem.by

Налог на имущество организаций — изменения с 2018 года

Рассмотрим актуальные изменениями налогового законодательства, а именно изменения по налогу на имущество организаций.

Федеральная льгота на налог по движимому имуществу стала региональной

Как было в 2017 году

Основные средства 1–2 амортизационных групп не относились к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ, Классификация основных средств, утв. Постановлением Правительства РФ от 01.01.2002).

Объекты основных средств 3–10 амортизационных групп, независимо от даты их принятия на учет являлись объектом налогообложения. Однако включать в налоговую базу их стоимость в большинстве случаев до 2018 года не приходилось.

Поскольку согласно пункту 25 статьи 381 НК РФ по движимому имуществу, принятому на учет в качестве основных средств с 1 января 2013 г., была предусмотрена федеральная льгота. Исключение составляли движимые ОС, полученные при реорганизации, ликвидации, или от взаимозависимых лиц.

Что меняется с 1 января 2018?

По основным средствам 1–2 амортизационных групп все остается по-старому — они не относятся к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

А в отношении движимого имущества, включаемого в другие амортизационные группы, и принятого к учету с 2013 года, порядок налогообложения меняется.

Еще с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381.1, согласно которой федеральная льгота по налогу на имущество в отношении имущества, указанного в пункте 25 статьи 381 НК РФ (движимое имущество, принятое к учету с 1 января 2013 года), с 01.01.2018 года действует на территории субъекта РФ только при условии принятия соответствующего закона субъекта.

Поправки в НК РФ внесены Федеральным законом от 30.11.2016 N 401-ФЗ.

Также с 1 января 2018 года статья 381.1 НК РФ дополнена пунктом 2 (Федеральный закон от 27.11.2017 N 335-ФЗ). Согласно которому закон субъекта вправе устанавливать дополнительные налоговые льготы вплоть до полного освобождения от налога в отношении:

Многие субъекты РФ не посчитали необходимым «продлить» льготу на региональном уровне. Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год.

Если региональным законом льготы в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ не установлены — налоговые ставки в отношении такого имущества не могут превышать в 2018 году 1,1 % (пункт 3.3 статьи 380 НК РФ в новой редакции).

При этом ограничение ставки налогообложения (в пределах 1.1.%) также не действует, т.е. такое имущество облагается в общеустановленном порядке (п. 3.3 ст.380 НК РФ)

В отдельных регионах в отношении льготного движимого имущества приняты соответствующие законы, позволяющие не платить налог в 2018 году, либо платить по ставке ниже, чем 1,1%.

Среди них Московская область. Законом от 03.10.2017 № 159/2017-ОЗ на период 2018 — 2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами, т.д.

А компании, находящиеся в Санкт-Петербурге, в 2018 году применяют льготу только в отношении движимого имущества, с даты выпуска которого прошло не более 3 лет (Закон Санкт-Петербурга от 29.11.2017 № 785-129).

Поэтому в отношении движимого имущества 3 — -10 амортизационных групп, выпущенного и принятого к учету в 2013-2014 годах, льгота в 2018 году не применяется. Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка — 1,1%.

В Закон г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Максимальная ставка по налогу для движимого имущества, принятого к учету с 1 января 2013 года составляет 1,1 %. При применении льготы в 2018 году необходимо внимательно изучить закон своего субъекта РФ о налоге на имущество организаций.

Льгота по энергоэффективным объектам так же «передана» регионам

С 1 января 2018 года также вступили в силу поправки в ст. 381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

Исчисление налога на имущество по недвижимости

Особенности исчисления сумм налога и авансовых платежей, если налоговая база определяется как кадастровая стоимость недвижимости, приведены в пункте 12 статьи 378.2 НК РФ.

С 1 января 2018 года уточнены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества организаций, если их кадастровая стоимость определена в течение года (Федеральным законом от 30.09.2017 N 286-ФЗ пункт 12 статьи 378.2 дополнен подпунктом 2.1).

Речь о недвижимости иностранных организаций, не осуществляющих деятельности в России через постоянные представительства и о недвижимости иностранных организаций, не относящиеся к их деятельности в России через постоянные представительства. А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

Если кадастровая стоимость указанной недвижимости была определена в течение года, то налоговая база и исчисление суммы налога (авансового платежа) по текущему году в отношении данных объектов определяется исходя из кадастровой стоимости, установленной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Налоговая декларация за 2017 год представляется по новой форме

Начиная с представления декларации за 2017 год организациям нужно использовать новую форму декларации и расчета по авансовому платежу, а также новые порядки заполнения отчетности и форматы подачи документов в электронном виде, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Напомним, что за отчетные периоды 2017 года организации могли сдавать расчеты по авансовым платежам по налогу как по форме, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@, так и по старой форме, утв. приказом ФНС России от 24.11.2011 N ММВ-7-11/895 (письмо ФНС России от 23.06.2017 N БС-4-21/12076).

Итак, основные изменения 2018 года связаны с отменой федеральной льготы по движимому имуществу. Теперь власти каждого субъекта самостоятельно решают облагать налогом указанные активы компаний или нет.

pravovest-audit.ru

Налог на недвижимость

Налог на недвижимость – определенная законодательством сумма уплачиваемая государству юридическими и физическими лицами, владеющими объектами недвижимости.

Объектами налогообложения считаются здания и сооружения, а также машино-места. Под зданием понимается замкнутая строительная система, предназначенная пребывания людей и/или производственных действий. Сооружения определяются как строительные системы, предназначенные для выполнения производственных процессов, хранения и/или перемещения грузов, перемещения или временного пребывания людей.

Налог на недвижимость рассчитывается по годовой ставке: 1% для организаций, 0,1% для физических лиц.

При расчете суммы налога требуется правильно определить стоимость имущества, так как исходя из нее вычисляют сумму к уплате. Для организаций важна еще и правильность учета находящихся на балансе объектов, а именно отнесение их к соответствующим категориям, некоторые из которых могут пользоваться налоговыми льготами.

Затем следует разобраться в системе применения льгот при расчете налога на недвижимость.

Так освобождаются от налогообложения объекты недвижимости:

Следует отметить, что льготы для физических лиц не применяются при осуществлении на объектах недвижимости предпринимательской деятельности.

Проживающие совместно с льготниками трудоспособные лица могут временно не учитываться в период прохождения срочной воинской службы, пребывания в местах лишения свободы, при предоставлении подтверждающих документов.

Принадлежащие нетрудоспособным гражданам здания и сооружения, расположенные не по месту постоянного проживания, освобождаются от налогообложения вне зависимости от проживания с ними трудоспособных лиц по основному адресу.

Для юридических лиц налогооблагаемая база рассчитывается ежегодно по остаточной стоимости. Физическим лицам сумма налога исчисляется из оценки зданий и сооружений, в порядке, установленном Президентом Республики Беларусь.

Отправной точкой расчета является стоимость объекта, определенная по состоянию на 1 января отчетного года. Для расчета налога принимается оценочная стоимость, определенная местным органом по регистрации недвижимого имущества. Если стоимость не определена, то налоговые органы вправе сделать это самостоятельно путем индексации расчета стоимости в прошлый период или от стоимости квадратного метра типового задания (сооружения) с учетом коэффициентов типа населенного пункта и среды.

Плательщик налога вправе до 1 ноября отчетного года, подать в налоговую инспекцию заключение об оценочной стоимости объекта недвижимости, выданное уполномоченным для этого оценщиком, в этом случае налогооблагаемой базой станет определенная рыночная стоимость объекта.

Благоустройство зданий и сооружений ведет к увеличению стоимости и, как следствие, суммы налога.

Сумма налога сообщается физическим лицам ежегодным уведомлением инспекции Министерства по налогам и сборам в срок до 1 августа. При переходе права собственности налог рассчитывается в зависимости от срока фактического владения.

Начисление налога физическим лицам на незавершенное строительство начинается по достижению 80% готовности объекта.

За недвижимость в долевой собственности нескольких физлиц, каждый из них уплачивает налог самостоятельно исходя из размера доли в общем имуществе.

За имущество находящееся в общей совместной собственности нескольких физлиц, налог уплачивается одно из них, по внутреннему соглашению. В случае неисполнения налогового обязательства солидарную ответственность несут все собственники.

Налог со стоимости гаражей в кооперативах, объектов недвижимости в садоводческих товариществах, вносится соответствующим кооперативам и товариществам, которые перечисляют его в бюджет.

Для юридических лиц сумма налога на недвижимость рассчитывается исходя из балансовой стоимости имущества определяемой в соответствии с законодательством уполномоченными для этого лицами.

Как видно, правильное исчисление налога на недвижимость – довольно сложный процесс. Кроме вышеперечисленных моментов во внимание принимаются отношения арендной ставки имущества, нюансы перехода права собственности, оценки стоимости незавершенного строительства.

myfin.by

Налог на недвижимость в 2018 году

Налог на недвижимость физических лиц в 2018 году в Санкт-Петербурге и ЛО

По закону собственник недвижимого имущества должен платить соответствующий налог. Он относится к фискальным сборам местного значения, поэтому регулируется как НК РФ, так и нормативно-правовыми актами муниципалитетов и городов федерального значения.

С 1 января 2018 года действует новый порядок расчета налоговых ставок на недвижимое имущество физических лиц. Главное изменение – учитывается не инвентаризационная, а кадастровая стоимость объекта. Чтобы увеличение финансовой нагрузки на физических лиц сделать поэтапным, введен 4-летний переходный период.

Какое имущество подлежит налогообложению?

Кто освобожден от уплаты налога на недвижимость?

Закон освобождает некоторые категории граждан от уплаты налога на недвижимость. К ним относятся:

Если льготнику, например пенсионеру, принадлежит часть объекта, например ½ квартиры, то не облагается налогом только она, а второй собственник платит налог на недвижимость на общих основаниях. Несовершеннолетние собственники не относятся к категории льготников и налог за них обязаны вносить родители или опекуны.

Как получить льготу по налогу на недвижимость?

Если вы входите в одну из перечисленных категорий льготников, то нужно будет предоставить в налоговый орган такие документы:

Все документы для получения льготы за отчетный – прошедший календарный – год подают до 1 ноября текущего года, то есть в 2018-м за 2017-й. После этой даты внести изменения нельзя – они будут действительны только со следующего отчетного года. Если вы не уведомили ИФНС, что стали льготником, то при наличии подтверждающих документов можете подать заявление на перерасчет за период не более 3 предыдущих лет. Если заявление о получении налоговой льготы не подано, то налог начисляется и должен быть уплачен в полном объеме.

В каких случаях льготы не действуют?

Льготник не освобождается от уплаты налога на недвижимость, если:

Объект недвижимости, на который будет распространяться льгота, например одну из двух квартир, вы можете выбрать самостоятельно. Если вы этого не сделаете, то ИФНС освободит вас от уплаты большей суммы, и в этом случае вы заплатите тот налог, который меньше. На недвижимость, исключенную из перечня льгот, также действуют единые для всех налогоплательщиков налоговые вычеты. Для:

Чтобы воспользоваться этой нормой, от общей площади недвижимости или суммы налога отнимите размер налогового вычета.

Каков размер налога на недвижимость?

Размер налога на недвижимость устанавливают региональные власти. Ставка учитывает:

Ставки налога на недвижимое имущество физических лиц в СПб и ЛО в 2018 году:

www.6543210.ru

Налог на недвижимость на 2018 рб

Первые платежи по налогу на имущество физических лиц исходя из кадастровой стоимости жители Ростовской области обязаны будут сделать в 2019 году, сообщила начальник отдела налогообложения имущества регионального УФНС Наталья Германова. В 2018 году налог будет рассчитываться всё ещё исходя из инвентаризационной стоимости.

Напомним, кадастровая оценка всех объектов недвижимости была проведена в 2016 году по заказу правительства Ростовской области. Её результаты доступны для всех желающих в интернете, на сайтах регионального правительства и Росреестра.

При расчёте налога с кадастровой стоимости из площади каждой квартиры вычитается 20 кв. метров, из комнаты — 10 кв. метров, из площади жилого дома — 50 кв. метров. Соответственно, если дом или квартира меньше этой площади, то её владелец не платит ничего. Кроме того, новый налог будет вводиться в Ростовской области с отсрочкой. Лишь спустя пять лет, увеличиваясь на 20% ежегодно, он достигнет своего полного размера.

При этом налоговики по-прежнему отказываются говорить о том, насколько люди станут больше или меньше платить. По словам Германовой, что-либо сказать на этот счёт сложно просто потому, что впервые налог из кадастровой стоимости в Ростовской области посчитают в 2019 году.

— Ростовская область — 73-й по счёту регион, который перешёл на такой способ исчисления налога, — говорит она. — Исходя из практики субъектов, которые сделали это раньше, поступления по налогу на имущество стали существенно ниже.

При этом она признаёт, что такой вывод регионы делали на основании данных за первый год нового налогоисчисления. А в первый год, напомним, все платят лишь 20% от суммы налога. Так что спустя 4 года, когда эта сумма вырастет в 4 раза, налоговики вряд ли будут жаловаться на снизившиеся сборы по налогу на имущество.

Это ясно хотя бы из конкретного примера, на котором УФНС по Ростовской области решило пояснить жителям региона, что же их ждёт. Была взята двухкомнатная квартира в Ростове площадью 43,2 квадратных метра. Её инвентаризационная стоимость составляла 253,6 тысяч рублей. В 2017 году её владелец заплатил по налогу на имущество 254 рубля. На основании кадастровой оценки стоимость этой же квартиры составила уже 2,19 млн рублей. С учётом вычета в 20 квадратных метров и с учётом понижающего коэффициента, её собственник в 2018 году должен был бы заплатить уже 439 рублей по налогу на имущество, в 2019 году — 624 рубля, в 2020 году — 809 рублей, в 2021 году — 994 рубля и в 2022 году — 1179 рублей. Последняя цифра — это и есть полная сумма нового налога на имущество.

Предварительно рассчитать свой налог на имущество с учётом исчисления из кадастровой стоимости объекта можно с помощью специального онлайн-калькулятора (Налоговый калькулятор — расчёт земельного налога и налога на имущество физических лиц, исчисляемых исходя из кадастровой стоимости).

О том, что на самом деле граждан ждёт существенное увеличение налога говорит и тот факт, что 15 мая в Госдуму внесён законопроект, предлагающий ограничить рост коэффициента 0,6 — а после его достижения ежегодный рост налога не может превышать 10%. То есть, полную сумму налога, согласно проекту, придётся платить не на пятый год, а на седьмой. Очевидно, что идея возникла после того, как большинство регионов начало платить по новому и рост налоговой нагрузки оказался слишком резким. Тем более, что автором законопроекта является не абы кто, а спикер Госдумы Вячеслав Володин.

— Эти коэффициенты, — комментирует начальник отдела кадастровой оценки минимущества Ростовской области Юрий Михайлов, — для того и вводились, чтобы граждане успели опомниться и понять суть грядущих перемен.

Добавим, что кадастровую стоимость своей недвижимости можно оспорить. Например, если вы считаете, что она завышена. По данным Росреестра по Ростовской области, в 2016 году заявлений об оспаривании было 706, а в 2017 году уже вдвое меньше — 381. Средний процент положительных решений по обращением граждан (то есть, снижение кадастровой стоимости) составил чуть больше 11%. По словам замначальника отдела кадастровой оценки управления Росреестра по Ростовской области Елены Чешевой, основная причина отрицательных решений — низкое качество подготовки оценщиками отчёта об оценке рыночной стоимости.

При этом, по её словам, пока кадастровую стоимость в Ростовской области оспаривают в основном юридические лица. Простые граждане, как это обычно бывает, пока не увидят конкретную сумму налога, предоставленную к уплате, такими сложными вопросами обычно не интересуются. Так что через 2-3 года оспаривание кадастровой оценки может приобрести вполне себе массовый характер.

Работа комиссии Росреестра, которая занимается рассмотрением таких заявлений, не стоит для граждан ничего. В случае несогласия с её решением можно пойти в суд — госпошлина за рассмотрение иска составляет порядка 200 рублей. А вот услуги частного оценщика, который должен подготовить пакет документов, подтверждающих ошибку в расчёте кадастровой стоимости объекта, будут стоить в зависимости от вашего умения договариваться.

www.donnews.ru