Налог на выигрыш в интернет казино

Когда и под каким девизом отмечают День охраны труда в 2018 году

День охраны труда – относительно новый, но известный праздник, девиз которого в 2018 году — «Стресс». О том, когда и как проходит праздник и какие цели он преследует, пойдет речь далее.

Когда отмечают день охраны труда в 2018 году

Всемирный День охраны труда в России в настоящем году отмечается в конце апреля месяца (28 числа). Этот день был утвержден в начале 21 века (2003 год). В этом году чествование будет проходить в очередной 14-й раз.

Основная цель празднования: обратить пристальное внимание на безопасность труда, а также почтить память людей, подорвавших свое здоровье или, к большому несчастью, даже погибших на производстве.

Кто празднует

Безусловно, праздник учрежден для специалистов, осуществляющих надзорную деятельность в области осуществления безопасных условий труда. Он не считается выходным днем, является праздником для большинства специалистов, чья профессиональная деятельность связана с контролем безопасности жизнедеятельности.

Это и инженеры, и сотрудники, в чьей компетенции находится разработка нормативной документации, касающейся охраны труда, а также персонал, занятый различной деятельностью в данных учреждениях.

Родные и близкие людей, получивших смертельные травмы, квалифицирующиеся как «несчастный случай», тоже имеют отношение к празднованию.

История, традиции и статистика международного праздника

Вообще, история празднования этого дня уходит своими корнями в 89 год 20 века, когда всеобщим решением работников разных сфер при помощи крупномасштабных акций было решено уделять внимание тем, кто получил травмы или погиб, выполняя свою профессиональную деятельность.

Сегодняшние шествия, как и 14 лет назад, имеют своей целью привлечь внимание общества и власти к проблемам на производстве. Помимо акций, шествований и флешмобов, праздник характеризуется искренними пожеланиями виновникам торжества.

Сегодня к проблеме соблюдения безопасности на производстве обращаются более ста стран мира. И это не случайно, потому что ежедневно более пяти тысяч человек погибают именно на производстве. И если данные статистики замалчивать, цифры будут только расти.

Как вести табель учета рабочего времени в 2018 году узнайте на нашем сайте.

Как вести табель учета рабочего времени в 2018 году узнайте на нашем сайте.

О пенсионном налоге для ИП в 2018 году в статье. Какие еще налоги платит ИП с работниками и без них, как можно минимизировать налоги.

О табеле учета рабочего времени в 2018 году здесь.

Всемирный день охраны труда в 2018 году: тема и девизы

Девизы и лозунги праздника каждый год меняются, однако все они связаны непосредственно с обеспечением и сохранением безопасности людей на производстве (создание безопасных рабочих мест, уменьшение количества случаев травмирования, повышение безопасности при работе с вредными веществами и т.д.).

Помимо празднования самого торжества, существует еще ряд сопровождающих мероприятий. Это всевозможные конференции, проводящиеся на базе профильных учреждений. Результатом проведения конференций становятся разработанные или усовершенствованные нормативные законодательные акты, предложения по улучшению условий труда и др.

Телевидение транслирует документальные фильмы, повышающие культуру охраны труда и здоровья. В школах проходят семинары и конкурсы по темам, связанным с безопасностью жизнедеятельности.

Лозунг 28 апреля 2018 года связан с темой: «Стресс на рабочем месте: коллективный вызов».

Действительно, бичом 21 века для человечества стало стрессовое состояние.

Это отрицательный показатель, который внушает опасения врачам.

Исследования показали, что причиной стресса в основном становятся неприятности на работе, переутомляемость, связанная с профессиональной деятельностью. И только потом следуют неурядицы в семье и другие проблемы.

Каким образом стресс связан с охраной труда? Имеют место быть случаи, когда именно стрессовая ситуация становится причиной несчастного случая на работе.

Исходя из этого, были обозначены основные вопросы для рассмотрения на праздновании Дня охраны труда в 2018 году, а именно: каким образом управлять стрессом во время рабочего процесса, как свести к минимуму степень воздействия стресса, как вести себя в стрессовой ситуации, как избежать стресса на рабочем месте и еще ряд других.

Даты праздника на ближайшие 5 лет

Какова причина столь высокого процента смертности на производстве? Почему с каждым годом, несмотря на появление новейших технологий, мы не в силах обеспечить нашим гражданам безопасные условия труда?  На эти и другие вопросы призывают обратить внимание активисты и представители профсоюзных организаций, приурочивая их к этому всемирному торжеству.

На эти и другие вопросы призывают обратить внимание активисты и представители профсоюзных организаций, приурочивая их к этому всемирному торжеству.

Проводятся беседы и предлагаются современные методы и решения по профилактике профессиональных заболеваний, по снижению рисков получения травм на производстве, повышения грамотности работников и работодателей в области охраны труда, представляются новейшие технологии, способные снизить риск смертности и травмирования на производстве.

В течение последующих пяти лет после 2018 года дата празднования будет приходиться на 28 апреля.

Немного об этой профессии

К сотрудникам данной сферы относятся работники, которые занимаются внедрением норм по безопасности труда, контролируют их соблюдение. При их непосредственном участии проводятся все социальные, экономические и профилактические процедуры.

Люди данных профессий регулируют отношения в этой области, занимаются страхованием жизни и здоровья, ведут и контролируют необходимую документацию, обучают и аттестуют по вопросам охраны труда, контролируют соблюдение техники безопасности в организациях.

Хотя данная кампания носит, прежде всего, информационно-просветительский характер, она все же способна акцентировать внимание всего мирового сообщества на необходимость принятия конкретных мер по предупреждению травм и несчастных случаев, повлекших за собой серьезный вред здоровью и смерть.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

О Всемирном дне охраны труда смотрите видео.

vesbiz.ru

Как проверить по номеру автомобиля наличие штрафов ГИБДД в 2018 году

Даже самые добросовестные и аккуратные водители не застрахованы от получения взысканий за нарушение тех или иных правил ПДД, но отличает добропорядочных водителей от остальных именно своевременная оплата штрафов и стремление избежать их в дальнейшем. В современном темпе жизни, насыщенном и интенсивном, вероятность упустить из памяти тот или иной долг перед государством возрастает во много раз. А это уже может привести к другим негативным последствиям.

Узнать о наличии актуальных штрафов ГИБДД и своевременно их оплатить возможно множеством способов.

Это не только экономит время и деньги, но и позволяет в любой момент иметь всю актуальную информацию о наличии новых взысканий, просроченных задолженностей, и проверять, погашен ли оплаченный ранее штраф. Зачастую, при наличии минимальных условий, заплатить штраф можно так же через интернет ресурс, предоставляющий данные о задолженности.

Как проверить по номеру автомобиля штрафы ГИБДД в 2018 году: различные способы

Существует несколько онлайн-сервисов для получения быстрой и точной информации о наличии штрафа по гос. номеру автомобиля:

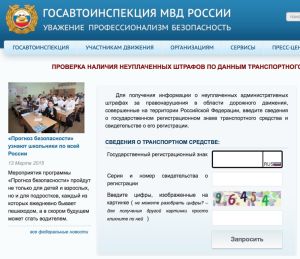

Официальный сайт ГИБДД

Официальный сайт Государственной инспекции безопасности дорожного движения пользуется наибольшим доверием у водителей. Информация на нём обновляется довольно быстро, а регистрироваться на нём совершенно необязательно, всю информацию можно получить лишь при наличии водительского удостоверения (потребуется указать его серию и номер), и, непосредственно, государственного номера автомобиля.

Ещё одним плюсом ресурса является беспрепятственное получение информации по штрафам не только в своём регионе, но и в целом, по Российской Федерации. Это довольно удобно для людей, чья работа или образ жизни связаны с постоянными командировками и выездами в другие города.

Зайдя на официальный сайт ( gibdd.ru ), в списке онлайн–сервисов, справа, необходимо найти и кликнуть кнопку «Проверка штрафов». В открывшуюся форму ввести данные своего автомобиля, водительского удостоверения и отправить запрос.

По истечении некоторого времени обработки запроса обратившийся получает доступ ко всем своим штрафам.

Сайт ГосУслуги

Несмотря на то, что сайт государственных услуг требует обязательной регистрации и авторизации для доступа к информации, он также является одним из удобных и достоверных сервисов. Плюсом является и тот факт, что сайт предоставляет возможность онлайн-оплаты штрафа.

А стоит напомнить, что на сегодняшний день, оперативная оплата того или иного штрафа поощряется сокращением оного в два раза.

После выполнения процедуры регистрации на сайте государственных услуг ( gosuslugi.ru ), необходимо пройти авторизацию. Через поисковую систему сайта либо через общий каталог услуг, или, что ещё проще, на главной странице портала, внизу, в списке популярных услуг сайта, находим нужный раздел штрафов, и получаем доступ к услуге, нажав клавишу «Получить услугу».

В открывшейся форме вводим актуальную требуемую информацию о водительских правах (серия и номер) и государственный номер автомобиля. Далее необходимо подать сформированное заявление на обработку при помощи функции «Подать заявление» под заполненной формой.

Через некоторое время ресурс выдаёт таблицу с перечнем штрафов с указанием даты, номера постановления или протокола и суммой. В этой же таблице, для каждого штрафа отдельно, предусмотрена функция оплаты.

Как узнать штрафы в ГИБДД рассказано в видео.

Сайт Штрафы ГИБДД

Этот сайт также отличается оперативностью, актуальностью и достоверностью предоставляемой информации, но, для получения оной, потребуется дополнительная информация. Кроме государственного номера автомобиля и сведений о водительском удостоверении, тут необходимы данные свидетельства о регистрации транспортного средства, что можно отнести к минусу онлайн–сервиса.

Но, с другой стороны, это неудобство можно расценить как дополнительный уровень защиты информации от недоброжелателей. Ещё одним плюсом сервиса является возможность получения уведомления о появлении нового штрафа.

Но, с другой стороны, это неудобство можно расценить как дополнительный уровень защиты информации от недоброжелателей. Ещё одним плюсом сервиса является возможность получения уведомления о появлении нового штрафа.

Уведомление может быть отправлено непосредственно на номер телефона в виде смс — оповещения, либо на указанный адрес электронной почты. Для этого лишь необходимо выразить своё согласие на данное действие.

Войдя на сайт Штрафы ГИБДД ( shtrafy-gibdd.ru ), необходимо внести все требуемые сведения в специальные поля. Заполнив форму и поставив, при необходимости, «галочку» о согласии получать уведомления о новых штрафах, необходимо кликнуть на «Проверить штрафы».

По истечении времени обработки запроса вся найденная информация появится на экране.

В случае, если вы уверены, что неоплаченный штраф имеет место быть, но ни один из онлайн–сервисов его не обнаружил, необходимо повторить проверку на следующий день. Это может быть связано с перегрузкой того или иного портала, длительными обновлением и актуализацией информации, плохой работой канала интернет.

О налоге с продажи автомобиля в 2018 году можно узнать на нашем сайте.

О налоге с продажи автомобиля в 2018 году можно узнать на нашем сайте.

О договоре лизинга автомобиля в статье. Основные понятия, принципы лизинга,

зачем он нужен.

Трудовой договор с водителем-экспедитором здесь.

Несовременно, зато точно

Если же и по прошествии времени штраф не найден, либо же отсутствует доступ к сети интернет, или нет доверия к современным методам и технологиям, узнать о наличии штрафного протокола можно проверенным и надёжным способом – личным посещением Государственной инспекции.

Конечно, при этом сэкономить время не получится, но можно быть спокойным, что ни один штраф не останется забытым и неоплаченным. Вооружившись водительским удостоверением и предоставив его инспектору ГИБДД, обратившийся получит всю самую точную информацию о штрафах, дате и месте его фиксации и номере постановления, что называется, из первых уст.

Ни онлайн–сервисы, ни инспекторы ГИБДД не потребуют писать заявлений и запросов о предоставлении информации.

Сведения предоставляются оперативно, в момент обращения, в течение 5–7 минут, при отсутствии технических неполадок.

Каким образом получить необходимые данные, воспользоваться ли онлайн–сервисом или пойти по проверенному, «дедовскому» пути и посетить инспекцию лично, решает каждый сам для себя.

Нужно лишь помнить об ответственности за несвоевременную оплату выписанных штрафов и о поощрениях для добросовестных участников дорожного движения за своевременное и полное исполнение штрафных Постановлений или Протоколов.

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Как проверить штрафы в ГИБДД узнайте из видео.

«ЛОТО-ЗАБАВА»: «развод» на деньги

Выигранный в украинскую лотерею миллион вам вряд ли отдадут «без боя», то есть — добровольно, без «откатов» и судов.

Это мы с легкостью докажем на примере все той же «ЛОТО-ЗАБАВА», одного из самых распространенных «разводов на деньги» в Украине. К нам обратилась некая гражданка Е (по понятным причинам мы ее не называем), выигравшая в этой лотерее (оператор ООО «М.С.Л.», основанное, в том числе, оффшорами, куда же без них. ) сумму 3 миллиона 150 тысяч гривен и имеющая на руках выигрышный билет. История ее злоключений весьма поучительна.

Недавно Верховная Рада приняла долгожданный закон, поставивший крест на массовых азартных играх в «рулетки» и «одноруких бандитах», запретив использование последних. Игорные столы и игровые автоматы, представленные для всех категорий населения: от шикарных казино в центре города, со ставками в десятки тысяч долларов (для политической элиты и бизнесменов) до замызганных автоматов в пивных ларьках спальных районов со ставками в 50 копеек (клиентами которых были алкоголики и бомжи из близлежащих подвалов), казалось, канули в Лету.

Попытки реанимировать последние путем открытия клонов — Интернет-казино — все же не получили такого массового распространения, возможно, в силу ряда причин: и бизнес-элита, и бомжи по ряду причин не способны к обучению компьютерной грамоте, и сидеть перед мерцающим экраном оказалось не столь завлекательным занятием, нежели наблюдать мягкие движения крупье в казино, или давить кнопки «одноруких бандитов» в «генделиках» и пивных…

То, что общество негативно относится к подобным затеям и игрищам, пожалуй, справедливо: игровая зависимость сродни алкогольной и наркотической. Но почему-то общество (и государство) в этом вопросе ведут себя несколько бессистемно и непоследовательно.

Если у зависимого гражданина возникало желание облегчить кошелек на некую сумму путем игры в казино или на «одноруких бандитах», то все же для реализации этой затеи следовало предпринять некие усилия, потратив определенное время (встать с дивана, одеться и отправиться к месту развлечения). То для реализации такого варианта облегчения кошелька, как участие в телевикторинах, усилий практически никаких: смотри телевизор, и, увидя идиотский вопрос вроде «расставьте правильно буквы в слове «ПОЖА», кто первый дозвонится – получит сто гривен» — просто набирай номер, показанный на экране…

Идиотов, желающих расставить буквы в примере, подобному приведенному выше, или угадать автора «Мертвых душ», или умножить 7 на 8 – в достатке. Заранее безуспешные попытки поймать фортуну обходятся рискнувшим позвонить (а равно и всей семье) в круглую сумму, эквивалентную, как показывает практика, зачастую нескольким месячным зарплатам (и так не шибко высоким). Особый разговор, когда на телевикторины звонят подростки, наивно поражающиеся, почему никто до сих пор не угадал, в каком году была Великая октябрьская социалистическая революция, и, желая блеснуть знаниями – бросают семью в долговую кабалу перед организаторами «аукциона счастья»…

Но почему-то телевикторины никто особо не притесняет, хотя от рулеток и «одноруких бандитов» они не отличаются…

Этот же вопрос возникает и в отношении широко разрекламированных так называемых государственных лотерей, имеющих к государству еще меньше отношения, нежели морские свинки к морю.

Периодически рынок «государственных» лотерей потрясают скандалы и обвинения их организаторов в отмывании денег и финансовых махинациях . Однако это не останавливает зависимых людей от попыток попытать счастья в «официальной» и «государственной» лотерее в надежде выиграть миллион…

По телевизору постоянно идет реклама одного из операторов — «Лото-Забава», где актер (ранее хорошо известный по рекламе лекарств от несварения желудка и метеоризма) с идиотско-счастливым лицом становится в очередь «счастливчиков» за получением выигранного миллиона…

Но желающие «срубить денег» должны понимать ряд простых вещей, которые реклама (да и операторы) тщательно скрывают по причине неприглядности ситуации.

Выигранный миллион вряд ли отдадут «без боя», то есть — добровольно, без «откатов» и судов. Это мы с легкостью докажем на примере все той же «ЛОТО-ЗАБАВА», одного из самых распространенных «разводов на деньги» в Украине.

Не так давно к нам обратилась некая гражданка Е (по понятным причинам мы ее не называем), выигравшая в «ЛОТО-ЗАБАВА» (оператор ООО «М.С.Л.», основанное, в том числе, оффшорами, куда же без них. ) сумму 3 миллиона 150 тысяч гривен и имеющая на руках выигрышный билет.

Для начала оператор изъял билет для проведения экспертизы подлинности билета, выдав игроку соответствующую квитанцию:

Ничего зазорного в этом нет, ибо никто не спорит, что установит подлинность билета просто необходимо. Даже несмотря на то, что билеты розыгрышей в подобные лотереи — электронные, то есть напечатанные на обычной бумаге печатающим устройством терминала, и данные о том или ином билете (всех его существенных условиях) хранятся в электронной памяти центрального компьютера оператора.

Иными словами – смысла в экспертизе нет никакого: билет априори является клочком бумаги, который с легкостью можно объявить фиктивным и недействительным по той причине, что такого билета в центральном компьютере не значится… Вся экспертиза проводится мгновенно, на месте, простым вводом данных билета в компьютер и получением ответа на запрос. Это же не билет в той форме, каким он был раньше, в «советские времена» — на бумаге, подобной денежной, с водяными знаками, сетками, номерами и всяческими степенями защиты, делающими подделку билета столь же сложной, как и подделку денег.

Доказать игроку свою правоту в подобной ситуации (с электронными билетами) просто невозможно. Билет мог распечататься, а вот информация в центральный компьютер с терминала могла просто не дойти, потеряться, быть уничтоженной вирусами…

Общеизвестно: совсем недавно один из украинских операторов приема платежей через автоматы подвергся техническом сбою , в результате чего была потеряна информация об осуществленных платежах. И теперь клиенты с чеками на руках ничего не могут доказать – чеки, дескать, могли быть распечатаны на принтере, в компьютере информации — нет, и все тут…

Но в нашем случае с «ЛОТО-ЗАБАВОЙ» все прошло благополучно, подлинность билета была подтверждена, но оператор не спешил с выплатой выигрыша, активно «падая на мороз».

Дальнейшее расследование дало удивительные результаты.

Налоговая администрация сообщила о наличии постоянных проблем у оператора с налогообложением и раскрытых налоговиками попыток сокрыть доходы (о методах и направлениях уклонения мы еще поговорим расскажем, ибо они в силу своей изощренности заслуживают отдельного расследования). А вот Министерство финансов Украины сообщило еще более интересные и познавательные вещи:

Оказывается, сроки и условия выплаты выигрышей определяются исключительно условиями, установленными оператором, и никак иначе. То есть, если оператор, скажем, установит, что выплата будет произведена, если претендент обратился в трехдневный срок после проведения тиража и в срок пять лет с момента проведения экспертизы – то это означает следующее: если вы, выиграв пару миллионов гривен, на радостях ушли в творческий запой недельки на две, позабыв о билете – то рискуете потерять право на получение выигрышей, пропустив срок обращения за выигрышем.

Пикантности ситуации добавляет то, что условия получения выигрышей имеют кулуарный, скрытый характер. И более того, могут оперативно немедленно меняться оператором безо всякого уведомления игроков, с учетом текущих интересов оператора…

В нашем случае претендент имеет право получить выигрыш на протяжении года с момента обращения, но не ранее проведения экспертизы. Допустим, вы выиграете, обратитесь вовремя, но оператор будет проводить экспертизу несколько лет (мотивируя это сложностью экспертизы, существенным износом билета, отсутствием специалистов и оборудования (какого-нибудь сложного микроскопа, для обслуживания которого требуется, как минимум, лауреат Нобелевской премии, которую никак не присваивают в подобной номинации)…

А куда оператору спешить? Это ведь независимый эксперт заинтересован поскорее провести исследование, дабы получить свой гонорар по результату, а оператор «по результату» ничего не получает, а наоборот, будет вынужден раскошелиться… Спешка, как говорят знающие люди, хороша и оправдана при ловле блох, но не для оператора «государственной» лотереи…

А можно, как мы говорили выше, заявить, что билет вроде бы настоящий, но в базе данных информации «не висит», она потеряна, заражена вирусами, «сбоит», пока специалисты-программисты не разберутся – ни о какой экспертизе речи быть не может…

Или, например, окажется, что вместе с претендентом внезапно «нарисовался» еще один выигравший, поставивший на эти же цифры, и выигрыш нужно делить на двоих (если не более). А как проверишь – был ли такой «претендент» в натуре, или это выдумки оператора – информация ведь электронная, виртуальная…

Кстати, немного приоткроем завесу интриги по поводу налоговых нарушений оператора: практически все «налоговые шалости» имеют происхождение именно «мутки» с выигрышами. Например, если претендент несвоевременно обратился за выигрышем или же «пролетел» с экспертизой, то «сэкономленная сумма» считается прибылью оператора и должна облагаться налогами. Оператор же этого делать не захотел, «экономил» как на игроках, так и налогах, вот и попал в поле зрения налоговой инспекции…

Но опять же, все схемы ухода от налогов нашего «героя забавных лотерей» мы раскроем в следующий раз, сегодня не о налогах а о схемах облапошивания игроков.

Смысл облапошивания, как мы уже заметили, состоит именно в сокрытии от игроков существенных условий проведения лотерей, в частности, получении выигрышей. Согласитесь, мало кто поведется на дешевую рекламу «миллион заработать еще легче» (пусть даже ее и озвучивает свойский мужик, объевшийся «эспумизана» или «мезима»), зная, что за ним (миллионом) нужно будет «проторчать» в ожидании экспертиз и доброй воли оператора не один год (и то, если повезет и все сойдется).

Игрок ведь потребитель, потребляющий определенное благо (эмоции, риск, азарт и т.п.) от ожидания выигрыша, а по законодательству о защите прав потребителей, он имеет право (при одновременном обязательстве оператора) на получение информации об условиях получения выигрышей до покупки билета, а не после… При чем информация должна доводится до сведения игроков активно, в полном объеме, а не пассивно (то есть, по требованию игрока). Это то же самое, например, что по закону на пищевых продуктах производители обязаны сами указывать состав продукта и срок годности, а не умалчивать эти данные и раскрывать только по прямому заявлению потребителей.

Украина является страной парадоксов: казино запретили – но телевикторины и «государственные национальные лотереи» (при отсутствии национальных собственников при оффшорных учредителях) существуют и процветают, в одностороннем порядке принимая решение, кому и когда платить… Хотя разницы между казино и лотереей – ровно никакой, тот же принцип и смысл, и так же, как в казино охрана может «выставить» чрезмерно «качающего» права клиента за дверь – так же и оператор может «выставить» за дверь игрока, пусть даже и вежливо, сославшись на экспертизу или «у нас свой порядок-выплачиваем через год, если не передумаем».

Пищевые продукты маркировать вроде обязали – а в отрасли «лотерей» и прочей «индустрии развлечений» полная скрытность и иллюзорная надежда на удачу…

Потребителю без государственной поддержки приходится надеяться самому на себя: выбирая, с кем «дружить» и с кем «забавляться» в сомнительные игрища (по сути играя в несколько лотерей: на право выигрыша и на право получения выигрыша), без всякой гарантии на получение «бонуса»…

Но одно очевидно: правила игры должны быть одинаковы для всех: если мы признали азартные игры в казино и рулетку «вне закона» — та же участь должна постигнуть и иных «продавцов удачи». Тем более, что операторы, мягко говоря, «заелись» от безнаказанности и жажды наживы, позволяя себе облапошивать как граждан-клиентов (иногда отдающих последнюю копейку в погоне за иллюзией), так и государство путем игры в налоговые «жмурки-пряталки»…

По материалам: Украина Криминальная

Просмотров: 495479

domik.ua

НДФЛ с подарков, призов и выигрышей

Рассчитывая НДФЛ с этих видов доходов, необходимо помнить следующее.

Подарки, полученные от организаций и индивидуальных предпринимателей, облагаются налогом на доходы физических лиц по ставке 13 процентов, а призы и выигрыши, полученные в конкурсах и играх, проводимых в рекламных целях, – по ставке 35 процентов.

Подарки, полученные от других физических лиц, НДФЛ, как правило, не облагаются.

Рассмотрим каждый из указанных случаев отдельно.

Подарки, полученные от организаций и индивидуальных предпринимателей

Действующее законодательство не запрещает организациям и индивидуальным предпринимателям делать подарки физическим лицам – как своим работникам, так и тем, с кем организация (индивидуальный предприниматель) не состоит в трудовых отношениях.

Особое внимание стоит обратить лишь на подарки, передаваемые чиновникам. Согласно статье 575 Гражданского кодекса РФ, стоимость презента не должна превышать 5 МРОТ, то есть 500 руб.

В бухгалтерском учете стоимость выданных подарков включается в прочие расходы (п. 12 ПБУ 10/99 «Расходы организации»). Для налога на прибыль затраты на приобретение подарков не учитываются. Ведь такие расходы не направлены на получение дохода (п. 1 ст. 252 Налогового кодекса РФ). В результате возникает постоянное налоговое обязательство (ПБУ 18/02 «Учет расчетов по налогу на прибыль»). Разниц можно избежать, если есть решение собственников организации о приобретении подарков за счет чистой прибыли. В этом случае стоимость выданного подарка списывают в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При выдаче подарков на их стоимость нужно начислить НДС, поскольку речь идет о передаче права собственности на товары на безвозмездной основе (п. 1 ст. 146 Налогового кодекса РФ). В то же время входной налог, предъявленный организации в цене товара, можно принять к вычету. Ведь товар использован в облагаемых НДС операциях (п. 2 ст. 171 Налогового кодекса РФ).

Организации, уплачивающие ЕНВД, также должны начислить НДС на стоимость подарков, несмотря на то, что не являются плательщиками данного налога (п. 4 ст. 346.26 Налогового кодекса РФ). Дело в том, что такая операция под ЕНВД не подпадает, в том числе и у тех, кто платит единый налог с розницы. Дело в том, что для целей вмененного налога передача подарков не относится к розничной торговле.

А вот организации, работающие по упрощенной системе налогообложения, при выдаче подарков работникам НДС не начисляют. Они плательщиками этого налога не являются по всем операциям, кроме ввоза товаров на территорию РФ (п. 2 ст. 346.11 Налогового кодекса РФ).

Единым социальным налогом стоимость подарков работникам не облагается, так как они не являются вознаграждением по трудовому договору (п. 1 ст. 236 Налогового кодекса РФ). Соответственно, на сумму подарка не начисляются и пенсионные взносы.

Полученный от организации подарок является для работника доходом в натуральной форме и облагается налогом на доходы физических лиц. При этом в стоимость подарков для целей налогообложения НДФЛ включаются и соответствующие суммы налога на добавленную стоимость и акцизов, если переданные работнику товары (работы, услуги) этими налогами облагаются. Такой порядок предусмотрен статьей 211 Налогового кодекса РФ.

Не включается в налогооблагаемый доход стоимость презента, не превышающая 4000 руб. за год (п. 28 ст. 217 Налогового кодекса РФ).

Если же стоимость подарка превышает 4000 руб., налог удерживается из тех доходов, которые работник получает живыми деньгами (например, из суммы зарплаты, выданной деньгами, дивидендов, материальной помощи и т. д.), при первой выплате дохода в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов от суммы выплат, причитающихся к выдаче работнику.

Если же работник других доходов в организации не получает или срок, в течение которого налог может быть удержан, превышает 12 месяцев, то организация должна сообщить об этом в свою налоговую инспекцию (по форме 2-НДФЛ) и указать сумму задолженности физического лица по налогу. Сделать это нужно не позднее одного месяца после получения работником дохода.

Уплата налога, переданного на взыскание в налоговый орган, производится налогоплательщиком на основании налогового уведомления. Уведомление вручается налоговой инспекцией по месту жительства налогоплательщика. Уплата налога по такому уведомлению осуществляется равными долями в два платежа:

– второй – не позднее 30 дней после первого срока уплаты. При расчете налога налоговые вычеты предоставляются налогоплательщику в общеустановленном порядке. Что касается подарков деловым партнерам – физическим лицам, то организация должна подать сведения о

лицах, получивших презент. Сделать это нужно, если стоимость подарка больше 4000 руб. и при наличии данных об одаряемом лице. Получить такие данные – обязанность налогового агента.

ПРИМЕР А.В. Сергеев работает в ЗАО «Салют» экспедитором с окладом 10 000 руб. в месяц. Детей у Сергеева нет. ЗАО «Салют» является для Сергеева основным местом работы.

Сергеев подал в бухгалтерию организации заявление на получение стандартного налогового вычета в 400 руб., предусмотренного подпунктом 3 пункта 1 статьи 218 Налогового кодекса РФ (права на получение стандартных налоговых вычетов, предусмотренных пунктами 1 и 2 пункта 1 статьи 218 Налогового кодекса РФ, Сергеев не имеет).

Зарплата в ЗАО «Салют» выдается сотрудникам 6-го числа следующего месяца.

В январе 2007 года организация с целью поощрить Сергеева – одного из своих старейших работников – приобрела видеомагнитофон стоимостью 5000 руб. (Для упрощения примера предположим, что видеомагнитофон был приобретен у торговой организации, работающей по упрощенной системе налогообложения, поэтому НДС в счете выделен не был).

В этом же месяце ЗАО «Салют» передало магнитофон Сергееву в качестве подарка. Если ЗАО и торговая организация не являются взаимозависимыми лицами, можно считать, что цена магнитофона соответствует рыночной. Поэтому все налоги по данной сделке исчисляются исходя из 5000 руб.

Налог на добавленную стоимость, начисленный исходя из рыночной стоимости безвозмездно переданного магнитофона, составит:

5000 руб. ? 18% = 900 руб.

Таким образом, в доход Сергеева, подлежащий налогообложению, должна быть включена сумма 5900 руб. (5000 + 900). Кроме того, по данной операции пункт 28 статьи 217 Налогового кодекса РФ предусматривает возможность применения налогового вычета в 4000 руб. за налоговый период (но не более стоимости подарка).

Бухгалтер ЗАО «Салют» в январе 2007 года сделал следующий расчет.

Сумма дохода, подлежащего налогообложению и полученного Сергеевым в январе 2007 года, составила:

10 000 руб. + 5900 руб. = 15 900 руб.

Поскольку сумма дохода не превысила 20 000 руб., Сергееву предоставляется стандартный налоговый вычет. Кроме того, по операции безвозмездной передачи пункт 28 статьи 217 Налогового кодекса РФ предусматривает, возможность применения налогового вычета в 4000 руб. за налоговый период (но не более стоимости подарка).

Таким образом, сумма НДФЛ, подлежащего удержанию из доходов работника за январь 2007 года, составила:

(15 900 руб. – 4000 руб. – 400 руб.) ? 13% = 1495 руб.

Эта сумма будет удержана из доходов работника, полученных в денежной форме (из январской заработной платы).

«На руки» работник получит:

10 000 руб. – 1495 руб. = 8505 руб.

В январе 2007 года бухгалтер ЗАО «Салют» сделал в учете следующие проводки.

ДЕБЕТ 41 КРЕДИТ 60

– 5000 руб. – оприходован видеомагнитофон, приобретенный для передачи работнику в качестве подарка;

– 5000 руб. – перечислены деньги поставщику;

ДЕБЕТ 91-2 КРЕДИТ 41

– 5000 руб. – списана себестоимость безвозмездно переданного работнику видеомагнитофона;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 900 руб. – начислен налог на добавленную стоимость по безвозмездной передаче;

ДЕБЕТ 44 КРЕДИТ 70

– 10 000 руб. – начислена заработная плата работнику за январь 2007 года (в составе общей суммы заработной платы по организации);

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 1495 руб. – удержан налог на доходы физических лиц из заработной платы работника.

В феврале 2007 года бухгалтер ЗАО «Салют» сделал в учете следующие проводки.

ДЕБЕТ 50 КРЕДИТ 51

– 8505 руб. – получены в банке денежные средства на оплату труда за январь 2007 года (в составе общей суммы заработной платы по организации);

ДЕБЕТ 70 КРЕДИТ 50

– 8505 руб. – выдана заработная плата работнику за минусом удержанного налога (в составе общей суммы заработной платы по организации);

ДЕБЕТ 68 субсчет «Расчеты по налогу на доходы физических лиц» КРЕДИТ 51

– 1495 руб. – налог на доходы физических лиц перечислен в бюджет (в составе общей суммы платежа по организации).

Призы и выигрыши

Размер налога, который надо заплатить со стоимости приза, зависит от того, где человек его выиграл. Возможны две ситуации.

Первая ситуация. Человек стал победителем конкурса или игры, которые проводились в рекламных целях. От стоимости полученных в таких случаях выигрышей закон предписывает перечислять в бюджет 35 процентов. Это установлено пунктом 2 статьи 224 Налогового кодекса РФ.

Однако платить налог нужно не со всей стоимости приза. Дело в том, что выигрыши, которые получены во время рекламных акций, не облагаются НДФЛ в пределах 4000 руб. в год (п. 28 ст. 217 Налогового кодекса РФ). Следовательно, если вы участвовали в рекламном розыгрыше, и вам достался приз, стоящий менее 4000 руб., платить налог вообще не нужно. А когда приз стоит дороже, то придется заплатить НДФЛ с разницы между полученным и 4000 руб.

Вторая ситуация. Человек получил выигрыш в казино, интернет-кафе, игровом клубе или участвуя в лотерее (то есть в игре, основанной на риске, за участие в которой надо платить). Тогда нужно перечислить налог по ставке 13 процентов. Тут налог на доходы физических лиц в любом случае платится со всей стоимости приза.

ПРИМЕР В 2007 году О.С. Кириллова выиграла:

– холодильник стоимостью 7900 руб. – во время рекламной акции в магазине;

– 22 000 руб. – в казино. Со стоимости холодильника, уменьшенной на 4000 руб., Кириллова должна заплатить налог по

ставке 35 процентов. А со всей стоимости выигрыша в казино – по ставке 13 процентов. В итоге сумма налога составит 4225 руб. ((7900 руб. – 4000 руб.) ? 35% + 22 000 руб. ? 13%).

Если вы получили выигрыш в лотерее, казино, на тотализаторе или другой игре, связанной с риском, не торопитесь платить налог. Сначала выясните у организации, которая выдала приз, собирается ли она сообщать о нем в налоговую инспекцию.

Вообще-то законодательство этого не требует. Учитывать выплаченные доходы и сообщать о них в инспекцию обязаны только налоговые агенты. Это следует из пункта 2 статьи 230 Налогового кодекса РФ. А предприятие, которое проводит основанные на риске игры (то есть игры, за участие в которых взимается плата), таковым не является. Поэтому, скажем, казино не станет информировать налоговую инспекцию о своих клиентах, тем более что для этого пришлось бы фиксировать данные всех, кому повезло в игре.

Если же организация, проводившая конкурс, собирается сообщить о выплаченном выигрыше в налоговую инспекцию, заплатить налог придется.

Порядок уплаты налога также зависит от того, где вы получили выигрыш. И опять рассмотрим две ситуации.

Первая ситуация. Человеку посчастливилось в лотерее, на игровых автоматах, тотализаторе, казино или в других играх, за участие в которых нужно платить (то есть основанных на риске). Такие выигрыши облагаются НДФЛ по ставке 13 процентов. Причем рассчитать налог и заплатить его в бюджет в этом случае человеку нужно самому. Для этого придется подать налоговую декларацию по форме № 3-НДФЛ.

Кроме того, человек, получивший выигрыш, должен подтвердить его стоимость документально. Для этого подойдут, например, копии накладных на покупку приза – их можно попросить в организации, которая проводила конкурс. Данные бумаги нужно приложить к налоговой декларации. Если же раздобыть их не удалось, в декларации можно указать примерную стоимость выигрыша.

Заполненные бланки и подтверждающие документы надо сдать в налоговую инспекцию по месту жительства. Причем вы можете принести декларацию лично, поручить это представителю или отправить по почте.

Вторая ситуация. Человек получил приз, участвуя в рекламной акции, реалити-шоу или другом конкурсе, не связанном с риском. При этом возможны два случая.

Первый – человек получил денежный выигрыш. Тогда налог должна удержать и перечислить в бюджет фирма, которая выплатила приз. Кроме того, организация, проводившая игру, должна сообщить о выплаченном выигрыше и удержанном налоге в налоговую инспекцию (п. 2 ст. 230 Налогового кодекса РФ). В такой ситуации отчитываться в налоговой инспекции человеку, получившему приз, не нужно.

Второй случай – человек стал обладателем неденежного приза. Порядок уплаты налога с такого выигрыша описан в пункте 5 статьи 228 Налогового кодекса РФ. А именно: заплатить НДФЛ в этом случае должен человек, который получил выигрыш. Дело в том, что организация, проводившая игру, удержать налог с неденежного приза не может. Поэтому она должна рассчитать налог и сообщить о его сумме в инспекцию в течение месяца после того, как выдаст приз. А налоговики, в свою очередь, вышлют человеку, получившему приз, налоговое уведомление.

Уведомление вручается налоговой инспекцией по месту жительства налогоплательщика. Уплата налога по такому уведомлению осуществляется равными долями в два платежа:

– первый – не позднее 30 дней с даты вручения налогового уведомления;

– второй – не позднее 30 дней после первого срока уплаты.

Обратите внимание: несмотря на то, что налог человек заплатит на основании уведомления, по итогам года он все равно должен подать в инспекцию налоговую декларацию по форме 3-НДФЛ.

Подарки, полученные от родственников и других физических лиц

С 1 января 2006 года налог с имущества, переходящего в порядке наследования или дарения, отменен.

Доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения (за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев), от налогообложения освобождаются.

В любом случае освобождаются от налогообложения доходы, полученные в порядке дарения, если даритель и одаряемый являются членами семьи или близкими родственниками.

В соответствии со статьей 2 Семейного кодекса Российской Федерации членами семьи признаются супруги, родители и дети (усыновители и усыновленные). Близкими родственниками являются родители и дети; дедушка, бабушка и внуки; полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

ПРИМЕР А.С. Иванов подарил И.С. Петровой автомобиль Toyota Corolla.

Иванов и Петрова – родные брат и сестра. В этом случае у Петровой дохода, подлежащего нало

гообложению, не возникает.

Иванов и Петрова – не являются ни членами одной семьи, ни близкими родственниками. В этом

случае со стоимости автомобиля Петрова должна заплатить налог на доходы физических лиц по став

www.provsebanki.ru