Налоговая декларация по налогу на прибыль организации 2014 образец

Оглавление:

Расходный кассовый ордер — бланк и образец

Расходный кассовый ордер – бланк, форма которого официально утверждена на уровне федерального законодательства. Какова структура соответствующего документа и как правильно заполняется бланк расходного кассового ордера?

Как лучше скачать бланк РКО — в Word или другом формате

Бланк расходного кассового ордера может быть представлен в 2 основных форматах — Word и Excel. Каждый из них имеет свои преимущества и недостатки.

Word-документы открываются в большем количестве программ — в распространенных операционных системах (Windows, Linux, MacOS), как правило, всегда есть предустановленное ПО, способное работать с файлами соответствующего формата.

С Excel-файлами корректно работает относительно немного решений — Microsoft Excel, Open Office Calc и их аналоги, включая «облачные» виды ПО. Как правило, в современных ОС по умолчанию они не установлены.

Если вы решили скачать бланк расходного кассового ордера в формате Excel, то в вашем распоряжении окажется более универсальный файл. Например, когда он создан в одной версии Microsoft Excel, то без проблем распознается в любых других, а в большинстве случаев также и в сторонних программах. В то время как Word-файлы в силу особенностей их структуры не всегда корректно распознаются в программах, отличающихся от тех, в которых были созданы.

Еще один аргумент за то, чтобы скачать бланк РКО в Excel заключается в удобстве его заполнения на компьютере. Структура файлов данного типа такова, что бухгалтеру труднее ошибиться с заполнением нужных данных на ПК, так как ячейки для ввода информации выделены. При заполнении Word-документа есть вероятность по ошибке затронуть иные элементы форматирования документа, вследствие чего его структура может быть нарушена.

Какой унифицированной форме должен соответствовать бланк РКО

В соответствии с положениями указания Банка России от 11.03.2014 № 3210-У российские организации обязаны использовать в качестве бланка РКО унифицированную форму КО-2 (соответствующую номеру 0310002 по ОКУД). Данная форма утверждена постановлением Госкомстатата РФ от 18.08.1998 № 88.

Подробнее о законодательных требованиях к первичным документам читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 действуют новые правила ведения кассовых операций, ознакомиться с которыми вы можете здесь.

Как скачать бланк РКО бесплатно

Скачать расходный кассовый ордер по форме КО-2, то есть полностью соответствующий по своей структуре требованиям законодательства, вы сможете на нашем сайте:

ОБРАТИТЕ ВНИМАНИЕ! Важно не только скачать РКО актуальной формы в одном из представленных форматов, но и удостовериться, что файл не имеет атрибута «только для чтения» (иначе редактировать на ПК его не получится). Для этого нужно найти его на диске, щелкнуть по нему правой кнопкой мыши, выбрать «Свойства» и снять при необходимости галочку напротив соответствующего атрибута.

Скачать расходный кассовый ордер — это еще полдела, возникнет следующая задача — корректно заполнить его. Рассмотрим ключевые моменты данной процедуры.

Нужно ли распечатать бланк расходного кассового ордера КО-2

Заполнение РКО может осуществляться как на компьютере — с последующей распечаткой, так и вручную — с использованием уже распечатанного бланка (п. 4.7 указаний № 3210-У). Также могут быть задействованы автоматизированные решения — в этом случае распечатка РКО необязательна (файлы ордеров сохраняются в памяти соответствующих программ и подписываются с помощью ЭЦП). Правда, в последнем случае организации придется покупать электронные подписи для всех лиц, которые должны ставить подпись на этих документах: руководителю, главбуху, кассиру, а также остальным сотрудникам (в том числе подотчетникам).

Заполненный образец РКО может выглядеть так:

Данный заполненный образец расходного кассового ордера может быть использован как образец для кассира вашей организации.

На что следует обратить особое внимание, заполняя бланк расходного кассового ордера:

Подробнее о заполнении платежной ведомости читайте в статье «Образец заполнения расчетно-платежной ведомости Т 49».

Если РКО заполняет ИП, не нанимающий кассиров, то в графе «Выдал» должны быть его данные. Если ИП не нанимает бухгалтера, на РКО должна стоять только его подпись как руководителя организации.

Нововведения в порядке оформления РКО 2017 года

19.08.2017 вступило в силу указание ЦБ РФ от 19.06.2017 № 4416-у, которое внесло ряд изменений в порядок заполнения и выдачи расходных кассовых ордеров:

Подробнее о всех изменениях в порядке выдачи под отчет читайте здесь.

Расходный кассовый ордер заполняется при выдаче денежных средств из кассы. Правила его заполнения строго регламентированы и регулируются по большей части указанием № 3210-У.

Налоговая декларация по ЕСХН для ИП и ООО в 2018 году

Для тружеников сельского хозяйства в Российской Федерации введена особая система налогообложения. Организациями и частными (индивидуальными) предпринимателями, выбравшими ее при регистрации, подается налоговая декларация по единому сельскохозяйственному налогу. Она обязательна для всех субъектов экономической деятельности, практикующих данный спецрежим.

Скачать для просмотра и печати:

Сроки предоставления

Особенности оплаты налога

Важным для заполнения формы является учет сроков уплаты полагающихся сумм. По закону она делится на два взноса:

Важным для заполнения формы является учет сроков уплаты полагающихся сумм. По закону она делится на два взноса:

- Авансовый. Выплачивается до 25 июля, по завершении полугодия. Засчитывается в общую сумму годовой оплаты.

- Закрывающий. Перечисляется до 1 апреля года, следующего за отчетным периодом. Сумма должна корректироваться по реальным показателям и учитывать аванс.

Для сведения: закрывающий платеж за 2017 год необходимо внести в бюджет до 31 марта 2018 года.

Куда предоставлять отчетный документ

Предприниматели, независимо от объемов оборотов, работают с конкретным отделением ФНС . Принцип возникновения таковой рабочей связи следующий:

Способы подачи декларации

Данный вид отчётности подается в госорган такими же способами, как все остальные. Всего их три:

- один остается у инспектора;

- на втором ставятся данные о приеме.

- Посредством почтовой связи. Необходимо оформить письмо с описью вложений. При этом датой сдачи отчетности считается день на штемпеле отправления.

- Через интернет. При использовании данного способа необходимо иметь:

- доступ к спецсервисам;

- цифровую подпись.

Для сведения: закон не ограничивает предпринимателя в выборе способа предоставления отчетности. Допустим любой, при котором соблюдены все необходимые формальности.

В соответствии с действующим законодательством обязанность по разработке форм отчетности возложена на ФНС . Бланк по ЕСНХ действует с 2014 года:

Тонкости внесения данных

Как и ко всем отчетным документам к данной декларации применяются стандартные требования по заполнению:

- использование чернил черного, синего или фиолетового цвета;

- внесение данных заглавными буквами:

- в одной ячейке — один символ;

- при электронном заполнении рекомендуется шрифт Courier New, 16-18;

- округление финансовых показателей до рубля;

- использование только данных в национальной валюте;

- в ячейках, по которым отсутствуют данные, ставятся прочерки;

- допускается только односторонняя печать страниц;

- их нужно пронумеровать по порядку, используя форму «001», «002» и так далее;

- не допускается:

- исправление внесенной информации;

- ошибки;

- помарки;

- использование средств корректировки;

- сшивание и скрепление листов.

- подпись налогоплательщика;

- дату заполнения.

- ИП и частнопрактикующие лица в отношении доходов, получаемых ими от осуществляемой в таком качестве деятельности (п. 1 ст. 227 НК РФ);

- иностранные граждане, работающие по найму в организациях, у ИП, частнопрактикующих или физлиц (п. 1 ст. 227.1 НК РФ), если (п. 8 ст. 227.1 НК РФ):

- полученный ими за год доход требует начисления налога в сумме, превышающей величину уплаченных фиксированных платежей;

- иностранец покидает Россию до завершения года и его доход за период работы превысил объем, отвечающий сумме уплаченных фиксированных платежей;

- произошло аннулирование приобретенного патента;

- физлица, получившие подлежащие налогообложению доходы, с которых источником их выплаты не был удержан налог (п. 1 ст. 228 НК РФ).

- разного рода вознаграждения, полученные от лиц, не считающихся налоговыми агентами, в т. ч. плата за аренду имущества;

- доходы, возникшие в результате продажи имущества, если они не освобождены от обложения налогом в силу определенного срока владения (п. 17.1 ст. 217, пп. 3, 4 ст. 217.1 НК РФ);

- выплаты, поступившие от зарубежного источника;

- вознаграждения, выплаченные налоговым агентом, не удержавшим налог и не подавшим сведения о неудержании в ИФНС;

- доходы от выигрышей в азартных играх (лотерее), если они выдаются не букмекерской конторой или тотализатором;

- выплаты, получаемые наследником автора произведений искусства (науки) или изобретателя из использования соответствующих произведений (изобретений);

- доходы, возникшие в результате дарения имущества или денег, если они не освобождены от налогообложения из-за совершения этой операции между членами семьи или близкими родственниками (п. 18.1 ст. 217 НК РФ);

- денежные средства, полученные от некоммерческой организации в качестве компенсации стоимости недвижимости или ценных бумаг, передававшихся туда для пополнения целевого капитала этого юрлица, если они не освобождаются от налогообложения в силу определенного срока владения имуществом, имевшего место до передачи в капитал (п. 52 ст. 217 НК РФ).

- каждый лист декларации должен содержать информацию только на одной его стороне (без двусторонней печати) и иметь порядковую нумерацию;

- скреплять листы в местах отражения штрихкодов нельзя;

- при заполнении вручную текст вносят печатными буквами чернилами синего или черного цвета;

- ошибки, исправления, помарки недопустимы;

- выравнивание текста, заполняемого от руки, осуществляется по левому краю документа, при заполнении на компьютере — по правому;

- в полях, для заполнения которых информации нет, следует проставить прочерки;

- суммы доходов должны указываться в рублях и копейках, а налог — в целых рублях (до целого рубля округляются копейки, превышающие сумму 49 коп.);

- для указания дробей и дат используются разделительные знаки в виде наклонной черты или точки (в зависимости от вида дроби) и точек (для дат);

- доходы и расходы, выраженные в валюте, пересчитываются по курсу на дату, соответственно, получения или расходования;

- все данные для заполнения должны быть взяты налогоплательщиком из соответствующих документов (справок о доходах, платежных документов, расчетов, справочников, свидетельств);

- листы декларации налогоплательщику (или его представителю) следует подписать, проставив дату совершения этого действия.

- ИП или частнопрактикующим лицом прекращена деятельность в этом качестве. Сдать декларацию им нужно в течение 5 рабочих дней с даты завершения деятельности.

- Иностранец прекращает деятельность на территории РФ и выезжает за ее пределы. Декларацию ему нужно подать не позднее чем за 1 месяц до выезда. Причем декларированию в этом случае подлежат его доходы как от трудовой деятельности, так и те, с которых источник их выплаты не удерживает налог.

- до 31 марта последующего года за отчетным для налогоплательщиков, которые являются юридическими лицами;

- до 30 апреля — для ИП.

- если регистрация ИП была осуществлена в период с 1 по 31 декабря, то отчитаться за этот период можно уже, по итогам последующего года (согласно п. 2 ст. 55 НК РФ). Т.е. например, зарегистрирован ИП был 15 декабря 2017 года, первую декларацию можно подать до 30 апреля 2019 года.

- Почтой — декларация по УСН в 2018 году может быть отправлена ценным письмом с описанным вложением;

- Лично в бумажном варианте — налогоплательщик или его представитель могут сдать отчет по УСН непосредственно в самой налоговой.

- Электронно – в настоящее время один из самых распространенных способов отправки, который заключается в использовании электронного документооборота и электронной цифровой подписи ЭЦП, либо сервиса налоговой службы.

- Документ должен быть заполнен либо автоматически на компьютере, либо чернилами черного цвета с использованием прописных печатных символов.

- Если какие-то листы отчета не содержат никаких данных, то их включать в состав декларации не надо.

- Каждая страница отчета должна иметь собственный номер.

- Все вносимые в отчет суммы нужно записывать в целых рублях, округляя копейки.

- Если часть строк остается незаполненных, или показатель по ним равен нулю, то проставляется «-».

- Отчет лучше всего не сшивать, а страницы закрепить канцелярской скрепкой.

- «34» – отчет подается за год;

- «50» – отчет подается при ликвидации предпринимателя или фирмы, а также при реорганизации;

- «95» – компания переходит на иной налоговый режим;

- «96» – компания прекращает деятельность на упрощенке.

- «120» – если сдается по жительству предпринимателя;

- «210» – если сдается по месту нахождения компании;

- «215» – если сдается по нахождению фирмы-преемника.

- (код 1) если у него есть сотрудники;

- (код 2) , если это ИП и работает он без сотрудников.

- Для сравнения исчисленный налог, указанный в стр. 130 делим пополам: 25000/2 = 12 500.

- Сравниваем половину исчисленного налога с суммой выплат в фонды. Доход 12 500 меньше суммы выплат 14000 тысяч.

- В строку 140 необходимо будет внести значение 12500. Соответственно на 1500 превышения мы не сможем уменьшить сумму налога.

- Если результат вычитания значений строчек 130-140 этого раздела меньше строки 150, а также меньше или равен вычитанию 130-140 из раздела 2.1.1, то в итог строки заносится результат вычитания 130-140.

- Если указанные условия не выполняются, то в строку 160 переносится результат из строки 150. Аналогично рассчитываются значения и для последующих строк.

- Как указано в примере, заполнить Титульный лист.

- Раздел 1.1 – необходимо заполнить строки 010, 030, 060, а также строку 090.

- В разделе 2.1.1 заполняется стр. 102.

- Заполняется в соответствии с указанными примером Титульный лист.

- Заполняются согласно указанной инструкции стр. 010, 030, 060, 090 раздела 1.2.

- Согласно описанию, необходимо заполнить строки 260-263 раздела 2.2.

К числу доходов, связанных с последним пунктом этого перечня, относятся:

Таким образом, необходимость в представлении декларации о доходах за год может возникнуть у любого физлица, а не только у ИП, частнопрактикующих лиц или иностранцев, работающих в России. Освобождаемыми от этой обязанности являются иностранцы, получающие доход за год в величине, позволяющей налогу с нее не выходить за пределы суммы уплаченных ими фиксированных платежей.

Если физлицо обязано сдать декларацию, то подавать ее нужно обязательно даже в том случае, когда по результатам расчетов, сделанных в ней, налог не должен уплачиваться. В такой ситуации декларация будет служить обоснованием того, что обязанность по уплате налога правомерно отсутствует.

На каком бланке делать 3-НДФЛ за 2017 год и где его скачать?

Бланк декларации 3-НДФЛ за 2017 год придется использовать новый, поскольку в приказ ФНС России от 24.12.2014 № ММВ-7-11/671@, утвердивший ту ее форму, которая была введена для отчета за 2015 год и с некоторыми корректировками применялась в течение 2016-2017 годов, внесены изменения (приказ ФНС России от 25.10.2017 № ММВ-7-11/822@). Касаются они всех приложений приказа № ММВ-7-11/671@ (т. е. самой формы, порядка ее заполнения и формата электронной отчетности).

Вступление этих изменений в силу приурочено к дате 18.02.2018. В тексте приказа № ММВ-7-11/822@ прямо указано, что формировать декларацию 3-НДФЛ за 2017 год нужно на бланке обновленной формы, под которую откорректированы правила ее заполнения и, соответственно, электронный формат этого документа.

О том, что изменилось в бланке 3-НДФЛ, читайте в публикации «3-НДФЛ за 2017 год сдаем по новой форме».

В этом же материале можно скачать бланк 3-НДФЛ за 2017 год, отвечающий обновленным требованиям к его форме.

Несмотря на то что форма бланка при его обновлении, как правило, корректируется только в определенных разделах, которые могут быть не нужны для заполнения лицу, оформляющему декларацию, использовать актуальную форму следует обязательно, т. к. подача на недействительном бланке расценивается как непредставление декларации. Требование о соблюдении установленной формы отчетности содержит п. 3 ст. 80 НК РФ.

Правила заполнения декларации 3-НДФЛ за 2017 год

Правила, по которым декларацию следует заполнять, содержит тот же приказ ФНС России № ММВ-7-11/671@ (в его обновленной редакции), которым утверждена форма ее бланка.

Заполняются в ней обязательные для всех налогоплательщиков листы (титульный, разделы 1 и 2) и прочие, из которых необходимо выбрать нужные для заполнения в связи с наличием дохода определенного вида. Если для отражения нужной информации не хватает места на листе, отведенном для нее, то создаются дополнительные страницы этого листа.

Заполнить и отправить декларацию 3-НДФЛ можно в личном кабинете налогоплательщика (ЛКН) на сайте ФНС.

О порядке заполнения 3-НДФЛ в ЛКН можно узнать в материалах:

Если по каким-то причинам получить доступ в ЛКН не представляется возможным, то формуляр можно сдать на бумажном носителе. На сайте ФНС доступна программа для формирования декларации по форме 3-НДФЛ .

Артеменко Руслан Николаевич в 2017 году продал Степанову Артему Олеговичу квартиру, приобретенную в 2015 году, за 3 000 000 руб. По окончании года он обязан подать декларацию 3-НДФЛ за 2017 год. Но заполнить ему следует не все листы формуляра, а только титульник, 1 и 2 разделы, лист А и Д2.

При исчислении НДФЛ к уплате Артеменко Р.Н. применил имущественный вычет в размере 1 000 000 руб.

Рассмотрим порядок заполнения раздела 2 декларации.

В стр. 010 указываем полную стоимость проданного имущества – 3 000 000 руб.

В стр.040 фиксируем сумму вычета – 1 000 000 руб.

В стр. 060 отражаем разницу между продажной ценой имущественным вычетом – 2 000 000 руб.

В стр. 070 исчисляем сумму налога к уплате 26 000 руб. (2 000 000 руб. × 13%)

Наши специалисты подготовили образец оформления декларации 3-НДФЛ при продаже недвижимости за 2017 год.

Скачать его можно здесь

Общие требования к оформлению таковы:

К декларации, направляемой в ИФНС, прилагаются документы, подтверждающие сведения, внесенные в нее, и копия документа, свидетельствующего о наличии соответствующих полномочий у представителя. Возможно составление реестра подтверждающих документов.

О том, на что обратить внимание ИП при оформлении декларации, читайте в статье «Декларация 3-НДФЛ для ИП: особенности заполнения».

Сроки и способы подачи 3-НДФЛ в 2018 году

В качестве крайнего срока для представления 3-НДФЛ за год НК РФ (п. 1 ст. 229) указывает 30 апреля года, наступающего после отчетного. По общему для сроков, приводимых в НК РФ, правилу (п. 7 ст. 6.1) он при совпадении с общевыходным днем может смещаться вперед на ближайший следующий за выходным будний день. Поскольку 30.04.2018 выходной, декларацию следует сдать не позднее четверга, 03.05.2018.

В течение года необходимость в сдаче отчета возникает, если (п. 2 ст. 229 НК РФ):

За налогоплательщиками сохраняется право не отражать в декларации доходы, не подлежащие обложению налогом, а также те, с которых налог уже удержан в необходимых суммах, если это не влияет на предоставление налоговых вычетов (п. 4 ст. 229 НК РФ).

Подать декларацию можно на бумаге (лично, через представителя, посредством почты) или электронно (через личный кабинет налогоплательщика на сайте ФНС). В первом случае формируются 2 экземпляра документа, на одном из которых при приеме ИФНС проставит отметку об этом.

К представлению декларации 3-НДФЛ по итогам года НК РФ обязывает достаточно широкий круг плательщиков этого налога: ИП и частнопрактикующих лиц всегда, иностранцев и иных физлиц — при наличии определенных обстоятельств. Декларация формируется на бланке установленной формы актуального образца с соблюдением требований к заполнению. Сдать ее нужно не позднее установленного для этого законодательно срока. В 2018 году (для отчета за 2017 год) он истекает 03 мая.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Декларация по УСН 2018- образец заполнения

Использование льготного режима налогообложения по упрощенке предполагает обязанность налогоплательщика в установленные законодательством сроки представлять такой отчет, как декларация по УСН. На этом режиме это единственный отчет, на основе которого определяются и уплачиваются авансовые платежи в бюджет и оставшаяся часть годового налога. Рассмотрим, как заполняется декларация по УСН 2018 года.

Срок сдачи декларации по УСН в 2018 году

Согласно законодательству, декларация по УСН направляется в налоговую инспекцию по итогу за налоговый период, которым установлен календарный год, ее нужно сдать:

Таким образом в 2018 году предприниматели должны отчитаться до 30 апреля. А ООО должны предоставить отчетности до 2 апреля, так как 31 марта выпало в 2018 году на выходной день.

Ежеквартально хозяйствующий субъект, применяющий УСН, должен рассчитывать и перечислять только авансовые платежи, направлять в налоговую инспекцию квартальные отчеты не надо.

Когда нарушаются сроки по предоставлению декларации или она не была представлена вообще, то к субъекту предпринимательства применяются меры административного воздействия. Их величина зависит от того, был ли оплачен налог.

Декларация по УСН 2018 подается в установленные законодательством сроки, которые такие же как и в предыдущие годы.

Налогоплательщики должны помнить, что если никакая деятельность не велась, данный отчет все равно необходимо сдать с нулевыми показателями. О том, как подается нулевая декларация по УСН смотрите в конце статьи.

Куда предоставляется отчетность по УСН

Отчет налогоплательщики-организации сдают по месту нахождения. Предприниматели должны же отправлять свои декларации в ИФНС по месту своей регистрации, даже если они работают в другой местности.Существует три способа сдать отчет:

В зависимости от региона, инспектор может попросить использовать бланки с нанесенным штрих кодом или представить файл отчета вместе с бумажным его вариантом.

Основные правила заполнения декларации по УСН

При заполнении формы следуют применять следующие правила:

Декларация по УСН 2018 предназначена для заполнения двух разновидностей системы налогообложения.

Если налогоплательщик использует «Доходы», то ему следует вносить данные в cледующие листы:

При «доходы за минусом расходов» используются листы:

Предприниматель или организация должны помнить, что обязательно нужно заполнить графы с авансовыми платежами. Главная особенность этой части отчета заключается в том, что здесь записываются суммы не фактически уплаченные, а причитающиеся к уплате за конкретные отчетные периоды. При этом рациональнее заполнять сначала данные в разделе 2, а после этого вернуться к разделу 1.

Каждый лист должен быть подписан налогоплательщиком или его представителем, одновременно с этим проставляется дата. Если у хозяйствующего субъекта есть печать, то он ее проставляет только на титульном листе декларации.

Образец заполнения декларации по УСН

Открыть образец заполнения декларации по УСН для системы:

Скачать бланк декларации по УСН.

Скачать бланк декларации по УСН.Титульный лист (для всех)

В верхнем поле необходимо указать код ИНН предприятия или предпринимателя. В связи с тем, что клеток для этого отведено двенадцать, а ИНН у фирм занимает десять символов, последние две незанятые ячейки для них необходимо прочеркнуть.

В верхнем поле необходимо указать код ИНН предприятия или предпринимателя. В связи с тем, что клеток для этого отведено двенадцать, а ИНН у фирм занимает десять символов, последние две незанятые ячейки для них необходимо прочеркнуть.Далее заполняется поле КПП, куда вписывается соответствующий код. Его оформляют только фирмы.

Потом указывается код подаваемой корректировки. Если декларация за указанный период сдается первый раз, то там ставится «0» в первую клетку, а остальные прочеркиваются. Если сдается корректирующий отчет, то туда ставится цифра, соответствующая его порядковому номеру.

Строка «Налоговый период» может принимать такие значения:

В строку «Отчетный год» заносится год, за который подается отчет.

Далее проставляется четырехзначный код налоговой, в которую направляется документ.

В поле, указывающее место нахождения, можно заносить:

В следующих четырех пустых строках вписывается полные Ф.И.О. предпринимателя или полное название фирмы без сокращений.

В следующих четырех пустых строках вписывается полные Ф.И.О. предпринимателя или полное название фирмы без сокращений. Далее записывается основной код деятельности ОКВЭД — минимально четыре знака.

Далее записывается основной код деятельности ОКВЭД — минимально четыре знака.Следующей строкой идут поля код формы реорганизации и ИНН/КПП после реорганизации — они заполняются только в том случае, когда проводится данная процедура.

Дальше указывается контактный номер телефона в любом формате.

Следом идет поле, в котором нужно проставить количество листов в декларации. Его лучше всего заполнять после оформления всех необходимых листов. Рядом находится поле, в котором проставляется количество страниц в приложениях. Это могут быть, к примеру, подтверждающие документы представителя. Если таких нет — ставятся прочерки.

Дальше данные вносятся только в левую часть листа. Здесь нужно указать кто подает отчет: «1» – сам налогоплательщик, «2» – его представитель, полные Ф.И.О. лица или название компании-представителя, подпись и дата подачи. В самом конце записывается название документа, удостоверяющего полномочия.

Дальше данные вносятся только в левую часть листа. Здесь нужно указать кто подает отчет: «1» – сам налогоплательщик, «2» – его представитель, полные Ф.И.О. лица или название компании-представителя, подпись и дата подачи. В самом конце записывается название документа, удостоверяющего полномочия.Раздел 1.1 (“Доходы”)

Такой лист заполняется только налогоплательщиками, которые находятся на системе «Доходы».

В верхней части записываются ИНН, КПП (при наличии) и порядковый номер листа.

В верхней части записываются ИНН, КПП (при наличии) и порядковый номер листа.В строчках 010, 030, 060 и 090 записывается код ОКТМО по адресу жительства ИП или нахождения фирмы. В обязательном порядке нужно заносить данные только в поле 010.

В остальные информация вносится только тогда, когда в течение периода изменялось место деятельности. В случае, если после внесения кода остались пустые клеточки, их необходимо прочеркнуть.

В строку 020 заносится результат вычитания строчек 130 и 140 из раздела 2.1.1. Когда выплачивается торговый сбор, то из полученного результата нужно еще отнять данные из строки 160 раздела 2.1.2.

Внимание! В графу 020 заносятся данные только, если они получились больше нуля.

В строку 040 заносится результат вычисления: из разницы строк раздела 2.1.1 (стр.131-стр.141) вычитаем результат строку 020 раздела 1.1. Если плательщик еще выплачивает торговый сбор, то также необходимо дополнительно отнять данные по строке 161 – берем из раздела 2.1.2.

В строку 040 заносится результат вычисления: из разницы строк раздела 2.1.1 (стр.131-стр.141) вычитаем результат строку 020 раздела 1.1. Если плательщик еще выплачивает торговый сбор, то также необходимо дополнительно отнять данные по строке 161 – берем из раздела 2.1.2.Внимание! В строку 040 записывается полученное число, если они положительное. Если же результат получился со знаком «минус», то итог без знака указывается в строке 050 .

Для расчета значения по строке 070 нужно действовать так: раздел 2.1.1(стр.132-стр. 142) – Раздел 1.1 (стр. 020 + стр. 040-050). Если итог получился положительным, его записывают в строке 070. Если уплачивается торговый сбор, то из полученной суммы необходимо вычесть стр. 162 раздела 2.1.2.

Для расчета значения по строке 070 нужно действовать так: раздел 2.1.1(стр.132-стр. 142) – Раздел 1.1 (стр. 020 + стр. 040-050). Если итог получился положительным, его записывают в строке 070. Если уплачивается торговый сбор, то из полученной суммы необходимо вычесть стр. 162 раздела 2.1.2.Внимание! Отрицательный результат расчетов строки 070 указывают в строке 080 без знака.

Для расчета значения строки 100 , выполняется следующий расчет по строкам: Раздел 2.1.1(стр.133-стр.143) – раздел 1.1(стр.020+стр.040-стр.050+стр.070- стр.080). Если уплачивается торговый сбор, то формула расчета будет выглядеть так: 133-143-163-020-040+050-070+080.

Для расчета значения строки 100 , выполняется следующий расчет по строкам: Раздел 2.1.1(стр.133-стр.143) – раздел 1.1(стр.020+стр.040-стр.050+стр.070- стр.080). Если уплачивается торговый сбор, то формула расчета будет выглядеть так: 133-143-163-020-040+050-070+080.Внимание! Если полученный итог больше нуля, то он указывается, в противном случае знак отбрасывается, а значение записывается в строку 110 .

Раздел 2.1.1 (“Доходы”)

Раздел 2.1.1 (“Доходы”) Такой лист заполняют только те, кто применяют систему «Доходы». В верхней части указываются коды ИНН, КПП (при наличии) и номер страницы.

Такой лист заполняют только те, кто применяют систему «Доходы». В верхней части указываются коды ИНН, КПП (при наличии) и номер страницы. В строке 102 фиксируется, если ли у плательщика наемные рабочие или нет:

В строке 102 фиксируется, если ли у плательщика наемные рабочие или нет: В строчки 110-113 записываются полученная нарастающим итогом сумма доходов за периоды: первый квартал, полгода, 9 месяцев и полный год соответственно.

В строчки 110-113 записываются полученная нарастающим итогом сумма доходов за периоды: первый квартал, полгода, 9 месяцев и полный год соответственно. В строчках 120-123 указывается какая налоговая ставка применялась в каждом из указанных четырех периодов.

В строчках 120-123 указывается какая налоговая ставка применялась в каждом из указанных четырех периодов. В строчках 130-133 записываются результаты расчета налога за каждый период. Для этого доход соответствующего периода перемножается на ставку и делится на 100.

В строчках 130-133 записываются результаты расчета налога за каждый период. Для этого доход соответствующего периода перемножается на ставку и делится на 100.Например , для строки 130 берем строку сумму дохода по строке 110 и умножаем на ставку налога по строке 120, полученное делим на 100. Для остальных строк аналогично.

В строчках 140-143 необходимо указать по нарастанию сумму полученного налогового вычета по соответствующему периоду.

В строчках 140-143 необходимо указать по нарастанию сумму полученного налогового вычета по соответствующему периоду.Пример для первого квартала (стр. 140):

У ИП есть 2 наемных сотрудника, сумма отчислений в фонды за 1 квартал составила 14000 рублей, а сумма исчисленного налога 25000 рублей.

Раздел 2.1.2 (“Доходы”, при Торговом сборе)

В строчках 110-113 записывается размер полученных нарастающим итогом доходов за каждый из периодов — три месяца, полгода, девять месяцев и целый год.

В строчках 110-113 записывается размер полученных нарастающим итогом доходов за каждый из периодов — три месяца, полгода, девять месяцев и целый год. В строчках 130-133 выполняется расчет налога. Для расчета применяются налоговые ставки, которые указывались в разделе 2.1 строчках 120-123. Результат по каждой строке равен умножению дохода и ставки за соответствующий период, и за затем деленные на 100.

В строчках 130-133 выполняется расчет налога. Для расчета применяются налоговые ставки, которые указывались в разделе 2.1 строчках 120-123. Результат по каждой строке равен умножению дохода и ставки за соответствующий период, и за затем деленные на 100. В строчках 140-143 записываются по нарастанию суммы полученной льготы за каждый период. Также, как и в предыдущем разделе, если у плательщика имеются наемные рабочие, то она может быть не больше половины рассчитанного налога.

В строчках 140-143 записываются по нарастанию суммы полученной льготы за каждый период. Также, как и в предыдущем разделе, если у плательщика имеются наемные рабочие, то она может быть не больше половины рассчитанного налога. В строчках 150-153 указываются суммы перечисленного торгового сбора за каждый из четырех периодов нарастающей суммой.

В строчках 150-153 указываются суммы перечисленного торгового сбора за каждый из четырех периодов нарастающей суммой. В строчках 160-163 указывается размер торгового сбора, который уменьшает сумму налога.

В строчках 160-163 указывается размер торгового сбора, который уменьшает сумму налога.Он рассчитывается следующим образом (пример для строки 160):

Раздел 1.2 (“Доходы минус расходы”)

Такой лист заполняется только теми, кто находится на системе «Доходы уменьшенные на расходы». В верхней части нужно записать ИНН, КПП (если есть), и номер листа в отчете.

Такой лист заполняется только теми, кто находится на системе «Доходы уменьшенные на расходы». В верхней части нужно записать ИНН, КПП (если есть), и номер листа в отчете.В строчки 010, 030, 060 и 090 заносится код ОКТМО по адресу жительства ИП или нахождения компании. Обязательно нужно заполнять только строку 010, в остальные данные заносят только тогда, когда в течение периода менялся адрес деятельности. Если строки не заполняются — в них нужно поставить прочерки.

В строку 020 переносятся данные из строчки 270 раздела 2.2.

Данные для строки 040 рассчитываются следующим образом: раздел 2.2, стр.271-стр.020 данного раздела. Если результат получился положительным, он записывается. Отрицательное значение без знака указывается в строке 050 .

Данные для строки 040 рассчитываются следующим образом: раздел 2.2, стр.271-стр.020 данного раздела. Если результат получился положительным, он записывается. Отрицательное значение без знака указывается в строке 050 . Информация для строки 070 рассчитывается так: стр. 272 (берем из раздела 2.2) –стр. 020-040+050. В строку 070 заносится результат только в том случае, когда он положительный. Отрицательный же результат без знака заносится в строку 080 .

Информация для строки 070 рассчитывается так: стр. 272 (берем из раздела 2.2) –стр. 020-040+050. В строку 070 заносится результат только в том случае, когда он положительный. Отрицательный же результат без знака заносится в строку 080 . Для строки 100 результат вычисляется следующим образом: стр. 273 (берем из раздела 2.2)- стр. (020-040+050-070+080). Если итог получился положительным, он записывается в стр. 100. Отрицательный без знака указывается по строчке 110 .

Для строки 100 результат вычисляется следующим образом: стр. 273 (берем из раздела 2.2)- стр. (020-040+050-070+080). Если итог получился положительным, он записывается в стр. 100. Отрицательный без знака указывается по строчке 110 . Строчка 120 заполняется только тогда, когда итог по строке 280 раздела 2.2 получился больше чем в стр. 273 из раздела 2.2. Итог рассчитывается следующим образом: стр.280 из раздела 2.2 – стр. раздела 1.2 (020-040+050-070+080).

Строчка 120 заполняется только тогда, когда итог по строке 280 раздела 2.2 получился больше чем в стр. 273 из раздела 2.2. Итог рассчитывается следующим образом: стр.280 из раздела 2.2 – стр. раздела 1.2 (020-040+050-070+080).Раздел 2.2 (“Доходы минус расходы”)

Эта часть отчета заполняется только на разновидности системы УСН «Доходы за минусом расходов».

Эта часть отчета заполняется только на разновидности системы УСН «Доходы за минусом расходов». Строки 210-213 должны содержать данные о сумме дохода, полученного нарастающим итогом соответственно за три месяца, полгода, девять месяцев и целый год.

Строки 210-213 должны содержать данные о сумме дохода, полученного нарастающим итогом соответственно за три месяца, полгода, девять месяцев и целый год. Строки 220-223 включают данные о произведенных расходах налогоплательщиком за три месяца, полугода, девять месяцев и целый год. Они также идут нарастающим порядком.

Строки 220-223 включают данные о произведенных расходах налогоплательщиком за три месяца, полугода, девять месяцев и целый год. Они также идут нарастающим порядком.Строку 230 нужно заполнять, когда хозяйствующий субъект в отчетном периоде учитывает убыток, полученный за предыдущие года. Она заполняется только, если сумма доходов превышает сумму понесенных расходов.

Строки 240-243 заполняются расчетным путем. Они равны положительному результату вычитания соответственно строк 220-223 из 210-213 и отражают налогооблагаемую базу по налогу.

Строки 240-243 заполняются расчетным путем. Они равны положительному результату вычитания соответственно строк 220-223 из 210-213 и отражают налогооблагаемую базу по налогу. Если в результате вычисления поручается превышение расходов, то есть суммы будут отрицательными, то их следует внести в строки 250-253 только без знака минус. Таким образом в них отражается убыток.

Если в результате вычисления поручается превышение расходов, то есть суммы будут отрицательными, то их следует внести в строки 250-253 только без знака минус. Таким образом в них отражается убыток. В строки 260-263 должны вписываться действующие ставки налога за каждый период отчета. Их значение в зависимости от региона может варьироваться от 5 до 15 %.

В строки 260-263 должны вписываться действующие ставки налога за каждый период отчета. Их значение в зависимости от региона может варьироваться от 5 до 15 %. Строчки 270 – 273 содержат результат произведения строк 240-243 за каждый период отчета, соответственно на процентную ставку налога. Если по итогам периода был получен убыток, в них проставляется прочерк.

Строчки 270 – 273 содержат результат произведения строк 240-243 за каждый период отчета, соответственно на процентную ставку налога. Если по итогам периода был получен убыток, в них проставляется прочерк.Например, для строки 270 расчет будет следующий: стр. 240 умножается на ставку по налогу, указанную в строке 260, полученное произведение делится на 100.

Строка 280 определяется расчетным путем и равна произведению строки 213 на 1%. В ней проставляется размер минимального налога.

Раздел 3 (целевое использование имущества)

Нормами с 2015 года в составе декларации по УСН появился раздел 3. Он предназначен для отражения информации по целевым поступления, финансированию и т. д.

В графе 1 указывается код поступлений, посмотреть его можно в Приказе ФНС России, утвержденного 04.07.2014, Приложении №5.

В графе 1 указывается код поступлений, посмотреть его можно в Приказе ФНС России, утвержденного 04.07.2014, Приложении №5.В графе 2 следует указать дату, когда поступило имущество или денежные средства в кассу организации или на ее расчетный счет.

В графу 3 вносится сумма полученных денежных средств, либо стоимость услуг, работ или имущества.

В графе 4 необходимо выделить какая сумма была использована с течение установленного срока по его назначению.

Ниже графы 2 расположена графа 5 , в ней отражается до какой даты (срок использования) будут использоваться полученные средства. При получении бессрочных средств в графе ставится прочерк.

Ниже графы 3 расположена графа 6 , в ней указывается сумма, у которой еще не истек срок использования в предыдущем налоговом периоде. В том числе не имеющих срока использования имеющиеся у компании средства.

Ниже графы 4 расположена графа 7 , в ней указывается сумма средств, которые не были использованы в установленный срок или использовались не по назначению.

В строке «Итого по счету» необходимо внести итоговые суммы по всем графам: 3 и 4, 6 и 7.

В строке «Итого по счету» необходимо внести итоговые суммы по всем графам: 3 и 4, 6 и 7.Нулевая декларация УСН

Если за отчетные период деятельность не велась, у налогоплательщика также остается обязанность подать декларацию

Для того, чтобы подать нулевую декларацию по УСН для режима “доходы” необходимо заполнить следующие листы (строки):

Для того, чтобы подать нулевую декларацию по УСН для режима “доходы минус расходы”:

infportal.ru

Смотрите так же:

Внимание: печать организации ставится только на титульном листе. Страницы 1-го, 2-го разделов и титул должны содержать:

Для сведения: при внесении данных не учитываются размеры пеней и штрафов.

Что писать в титуле

Совет: форма составлена довольно просто и понятно. Необходимо отвечать на вопросы, обозначенные в графах.

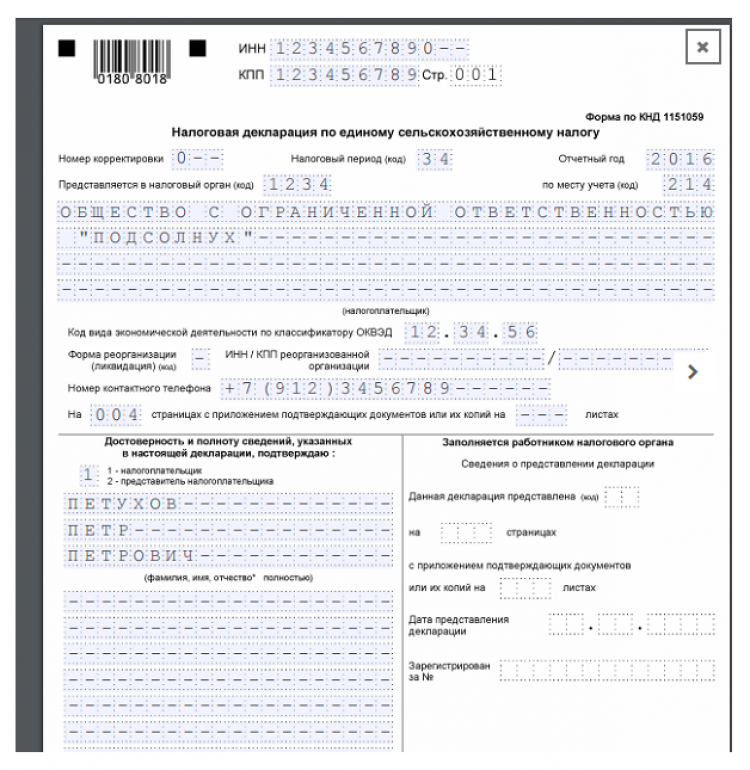

Образец декларации по ЕСХН, страница 1

Некоторые показатели, которые следует вписывать в соответствующие ячейки, имеют шифры. Их следует учитывать при заполнении документа:

Данная страница содержит немного сведений. Правила их внесения указаны построчно в таблице:

ipprof.ru

Налоговая декларация 3-НДФЛ за 2017 год — сдаем в 2018 году

Отправить на почту

3-НДФЛ за 2017 год сдается в установленный для нее НК РФ срок. Вообще, это 30 апреля, но в 2018 году будет «выходной» перенос. Рассмотрим, кто и как должен ее оформить.

Кому нужно подавать 3-НДФЛ в 2018 году?

Чтобы понять, кому следует представлять налоговую декларацию 3-НДФЛ за 2017 год, обратимся к НК РФ. Ст. 229, посвященная этому документу, в части определения круга лиц, обязанных подать декларацию по итогам года, указывает на несколько категорий плательщиков:

Внимание: представитель должен иметь нотариальную доверенность, которая прилагается к декларации.