Новый закон о налоге с продажей

Новый закон о налоге с продажей

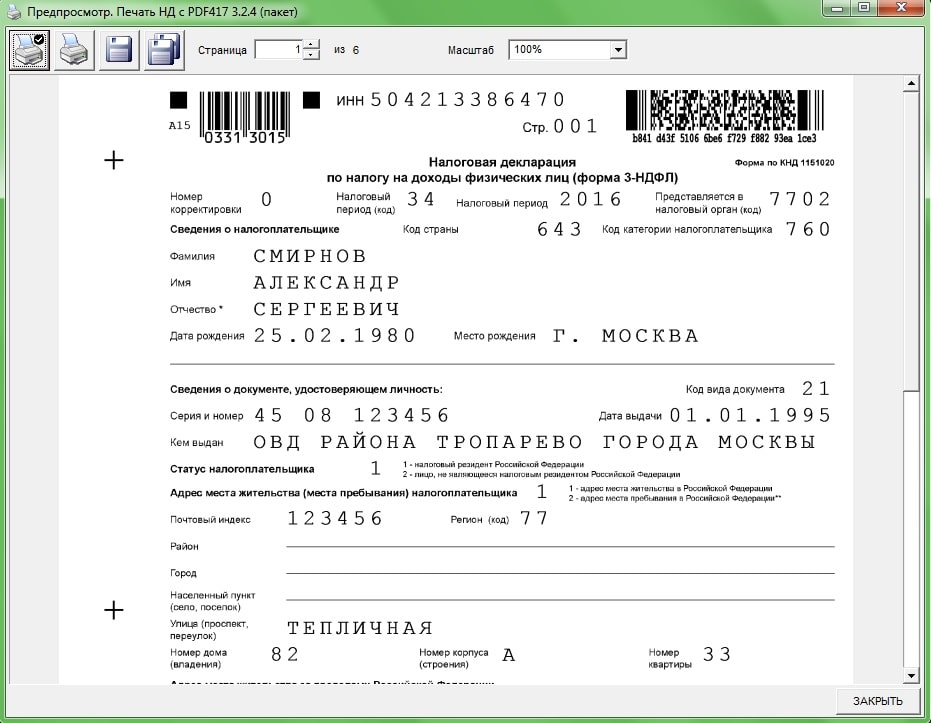

Вверху страницы — свой ИНН.

Номер корректировки — «0» (Напишите «0», если декларация представляется впервые. Укажите «1», если подаете декларацию повторно с исправлениями).

Код налогового периода — «34».

Налоговый период — «2018» (год продажи авто, за который вы отчитываетесь).

Код налогового органа — код ИФНС, в которую представляется декларация (узнать его можно с помощью сервиса «Определение реквизитов ИФНС» на сайте nalog.ru. Для этого введите в специальное поле свой регион, город и улицу. Код нужного отделения ФНС появится ниже).

Код страны гражданства налогоплательщика — «643» (код РФ).

Категория налогоплательщика — «760» (для физ. лиц. Если вы принадлежите к другой категории, смотрите нужный код в Приложении №1 Приказа ФНС России от 24.12.2014 N ММВ-7-11/671@).

Сведения о налогоплательщике — укажите свои Ф.И.О., дату и место рождения.

Сведения о документе, удостоверяющем личность — напишите серию и номер паспорта, кем и когда выдан. Код вида для паспорта РФ «21». Если вы используете другой документ, его код смотрите в Приложении №2 Приказа.

Статус налогоплательщика — «1» (для резидентов РФ).

Адрес места жительства — «1» (если есть прописка в РФ). Перепишите адрес прописки из паспорта и укажите почтовый индекс.

Код региона — «77» (для жителей Москвы. Если вы проживаете в другом регионе, смотрите код в Приложении №3 Приказа).

Напишите свой номер телефона.

Укажите кол-во страниц декларации (5) и приложенных документов.

Если вы заполняете декларацию самостоятельно, а не через представителя, в левом нижнем блоке «Достоверность и полноту сведений подтверждаю» поставьте «1» и больше ничего на этой странице не пишите.

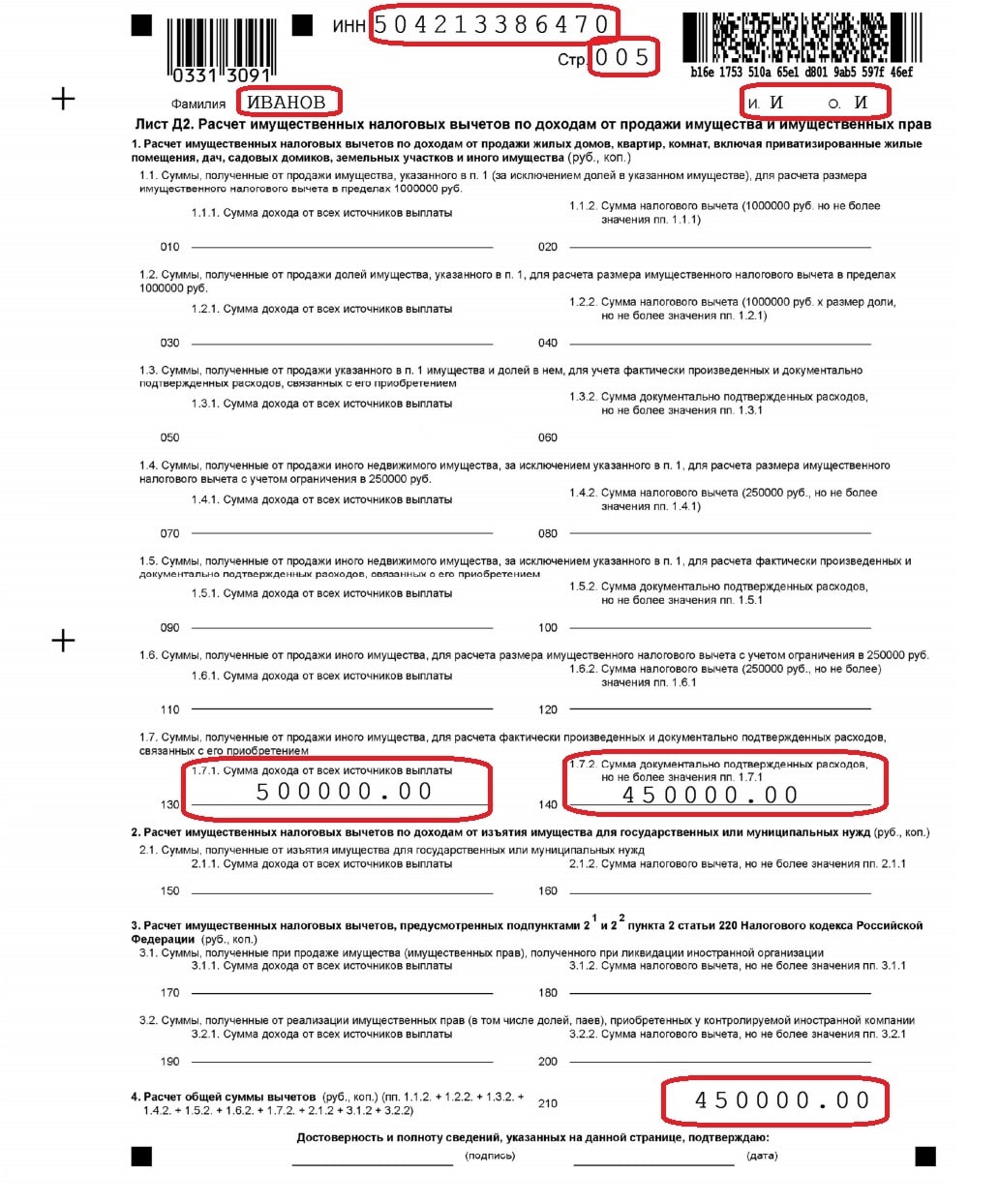

После титульного листа, если у вас есть право на налоговые вычеты, следует заполнить Лист Д2. В нашем случае это право есть, так как сохранились документы, подтверждающие расходы на приобретение авто.

Как заполнить Лист Д2?

В шапке укажите свой ИНН и номер страницы «005».

В строке 130 напишите сумму, за которую продали автомобиль — «500000.00».

В строке 140 — сумму налогового вычета, т.е. стоимость, во сколько вам обошелся автомобиль, когда вы его покупали — «450000.00».

В строке 210 укажите общую сумму вычетов. Так как мы на другие вычеты не претендуем, дублируем число строки 140 — «450000.00».

Обратите внимание: Если у вас не сохранились документы со стоимостью покупки авто, вы можете получить имущественный вычет в размере 250 тыс. руб. В таком случае вместо строк 130 и 140 вам следует заполнить строки 110 и 120. В строке 110 укажите стоимость продажи авто, а в строке 120 сумму вычета — «250000.00».

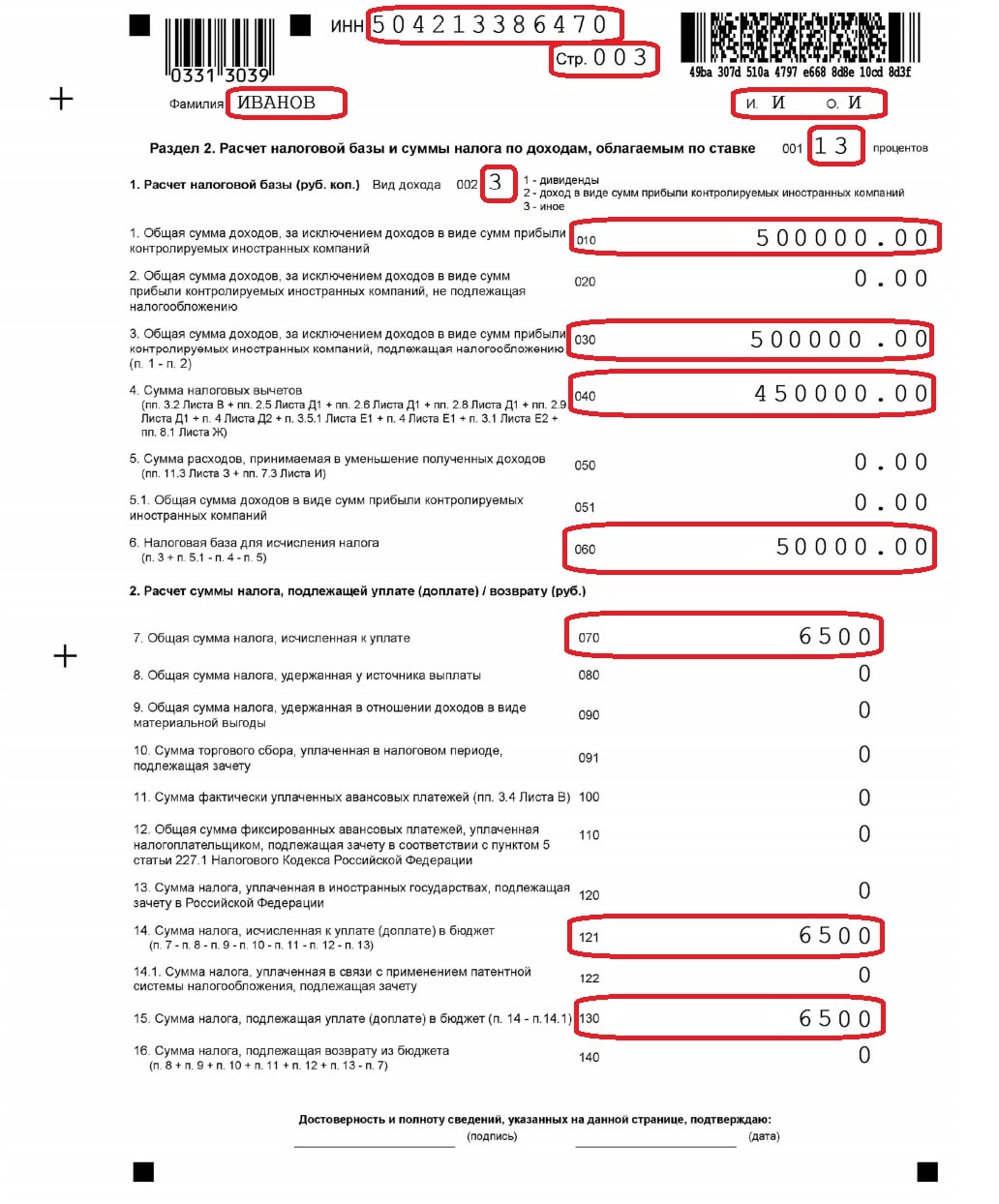

Как рассчитать налог в Разделе 2?

В шапке снова указываем свой ИНН и номер страницы «003».

Ниже — фамилию и инициалы.

Вид дохода при продаже автомобиля — код «3».

В строке 010 пишем сумму, за которую продали авто, — «500000.00».

В поле 030 дублируем число из строки 010 — «500000.00».

В строке 040 пишем общую сумму налоговых вычетов (т.е. стоимость покупки авто) — «450000.00». (если вы пользовались имущественным вычетом в 250 тыс. руб., напишите это число).

В строке 060 пишем налоговую базу (строка 030 — строка 040) — «50000.00».

Во всех незаполненных полях выше дублируем «0.00».

Рассчитываем стоимость налога по формуле «(Налоговая база) х 13%» и пишем результат в строку 070 — «6500».

В остальных полях ставим «0».

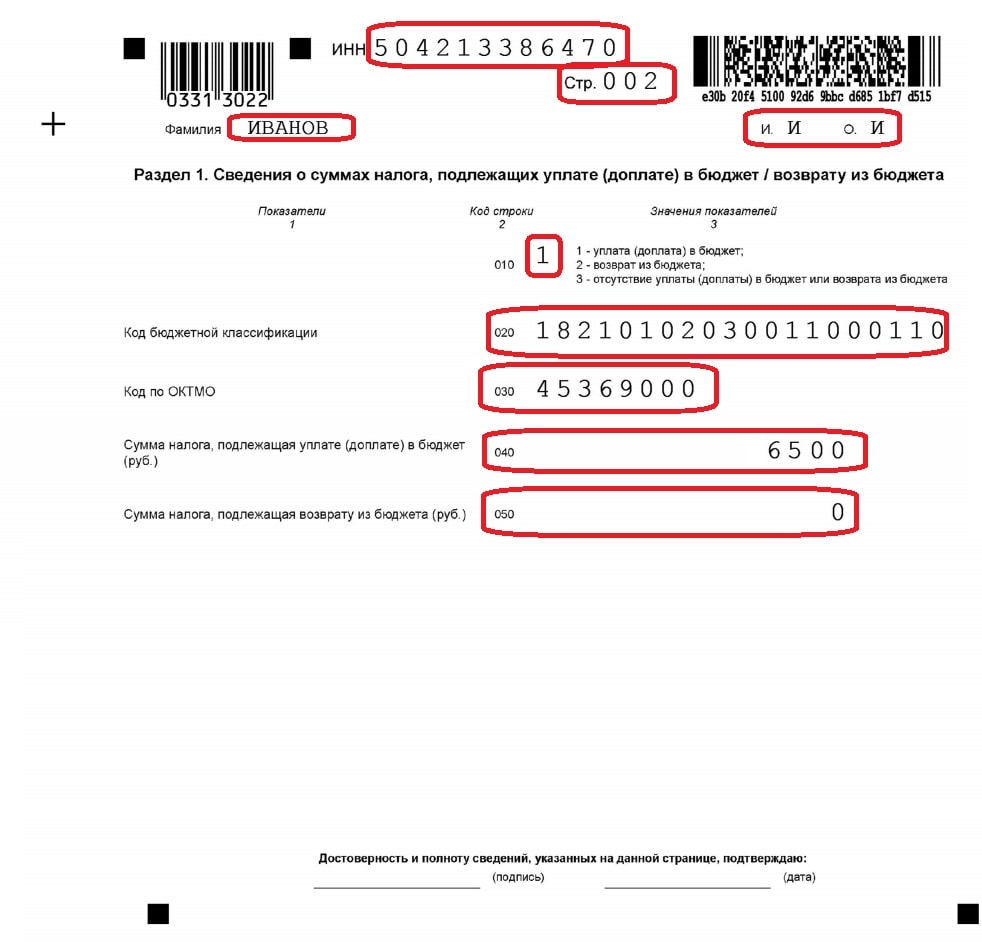

Как заполнить Раздел 1?

Вверху пишем ИНН и номер страницы «002».

В строке 010 — «1» (если в результатах вашего расчета оказалось, что налог платить не нужно, поставьте здесь цифру «3»).

КБК для оплаты налога на продажу авто — «182 1 01 02030 01 1000 110».

Код по ОКТМО — «45369000» (Северное Тушино, Москва. Код своего муниципального округа смотрите здесь).

В поле 040 напишите сумму налога к оплате — «6500».

В строке 050 поставьте «0».

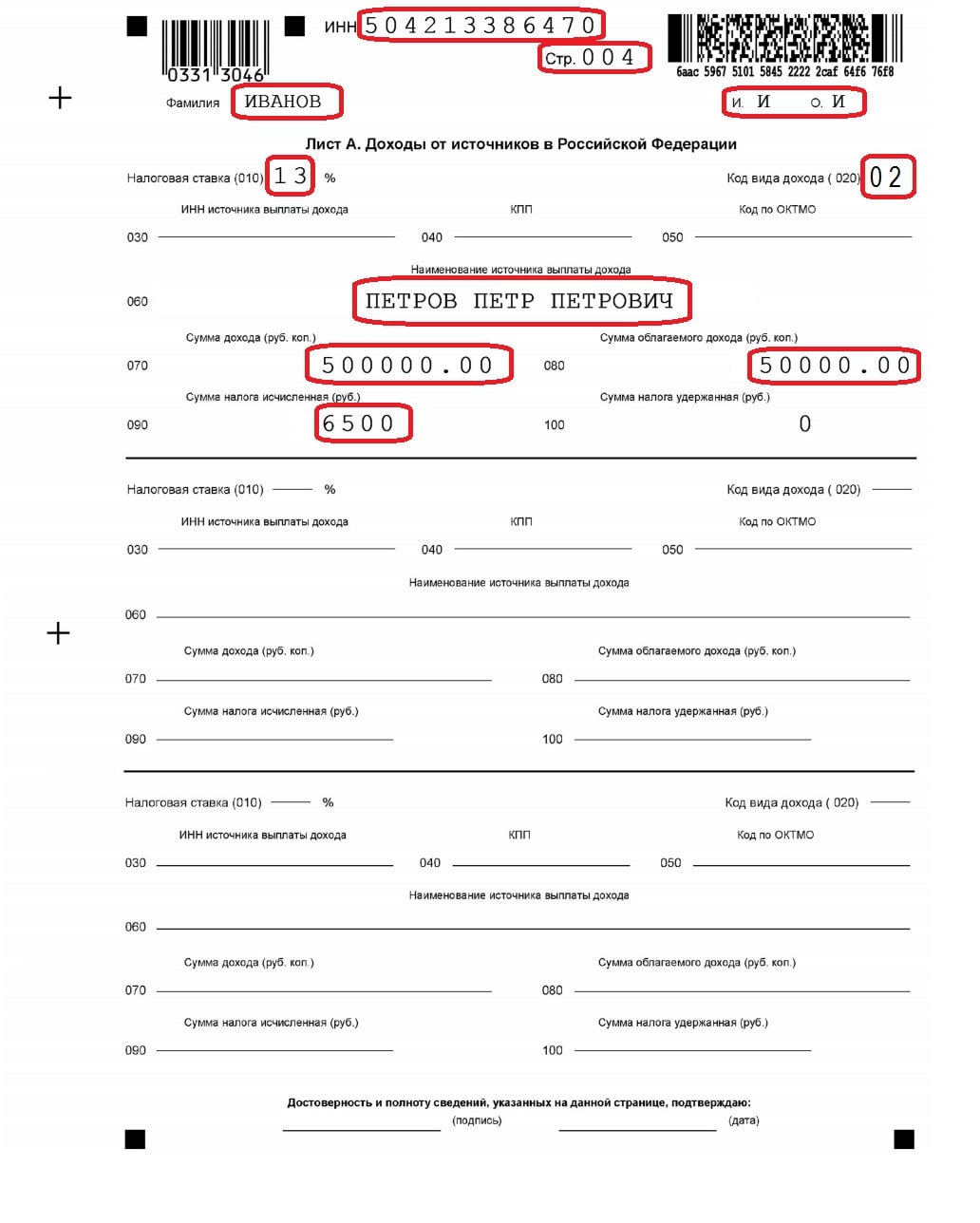

Как оформить Лист А?

Вверху пишем ИНН и номер страницы «004».

Ниже — вашу фамилию и инициалы.

Налоговая ставка — «13».

Код дохода для декларации — «02».

Наименование источника выплаты дохода — укажите Ф. И. О. человека, которому продали автомобиль.

В строке 030 укажите ИНН покупателя (если есть).

070 — напишите стоимость, за которую продали машину — «500000.00».

080 — сумму дохода с учетом вычета — «50000.00».

090 — размер налога к оплате — «6500».

В строке 100 поставьте «0».

Все, декларация готова. Убедитесь, что вы заполнили все поля верно, и проставьте внизу каждой страницы (кроме титульного листа) подпись и дату.

Помните, чтобы правильно заполнить образец в налоговую при продаже авто физическим лицом в 2018 году, следует придерживаться некоторых правил:

Используйте только ЗАГЛАВНЫЕ печатные буквы.

Если заполняете документ от руки — выбирайте синие или черные чернила.

Не допускайте ошибок и помарок.

В одной ячейке должен находиться только один символ.

Печатайте каждую страницу документа с отдельного листа.

Форму 3-НДФЛ намного проще заполнить с помощью специальной программы «Декларация 2016». Программа находится в открытом доступе на официальном сайте ФНС. Скачать ее можно здесь.

Скачайте и установите программу. Это займет у вас несколько минут. Когда все будет готово, можно приступать к заполнению формы. Давайте сделаем это вместе исходя из таких условий:

Гражданин Смирнов Александр Сергеевич в 2015 году приобрел автомобиль за 700 тыс. руб. В марте 2016 года он продал машину за 600 тыс. руб. Оба ДКП (покупки и продажи) есть.

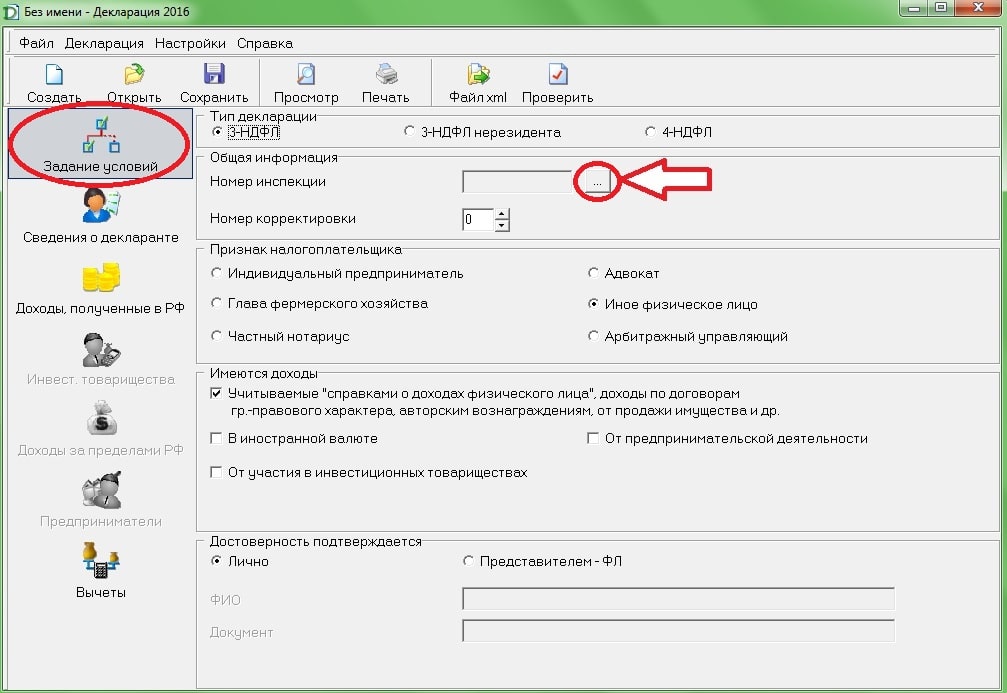

Чтобы начать заполнять декларацию, зайдите в программу. Откроется такое окно.

Практически все параметры в форме уже выбраны правильно. Остается только выбрать номер инспекции. Чтобы это сделать, нажмите на кнопку, на которую указывает стрелочка на картинке. Откроется список всех налоговых инспекций страны. Выберите нужную и номер появится автоматически.

Напоминаем, что узнать номер инспекции можно также на сайте ФНС. Для этого необходимо просто ввести в форму свой адрес.

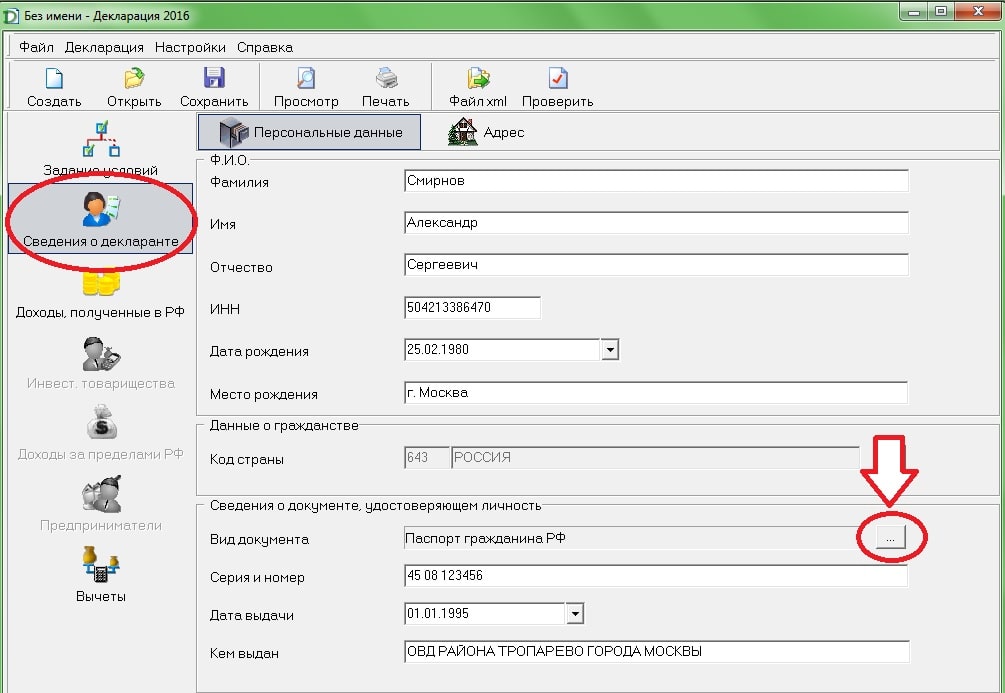

После того как вы выбрали ИФНС, переходите на вкладку «Сведения о декларанте».

Заполните все поля — напишите Ф.И.О., ИНН, дату и место рождения. Кликните на кнопку рядом с «Вид документа» и выберите в списке документ, который вы будете использовать для подтверждения личности, например, «Паспорт РФ». Введите паспортные данные и перейдите к заполнению адреса.

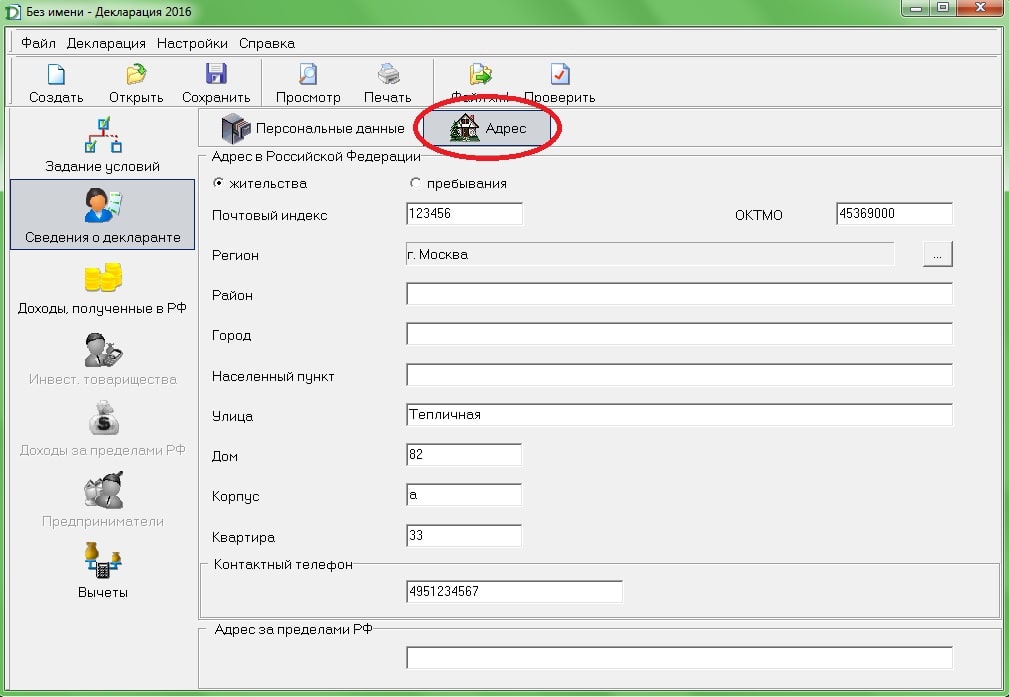

Перепишите адрес регистрации из паспорта. Код ОКТМО очень просто найти через специальный сервис на сайте ФНС. Для этого требуется ввести в форму свой регион и город.

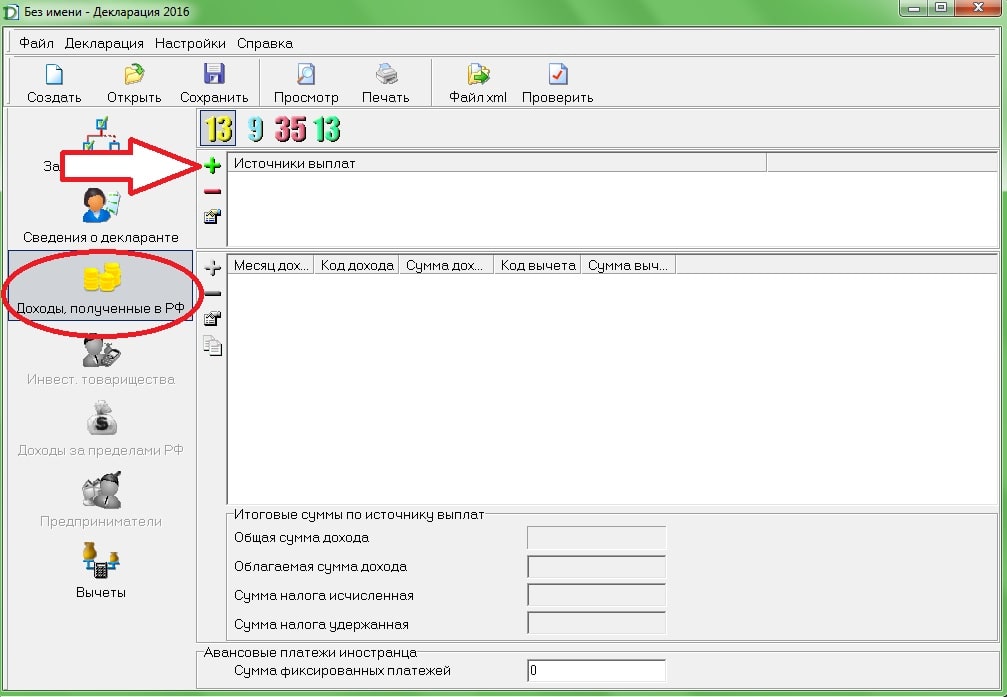

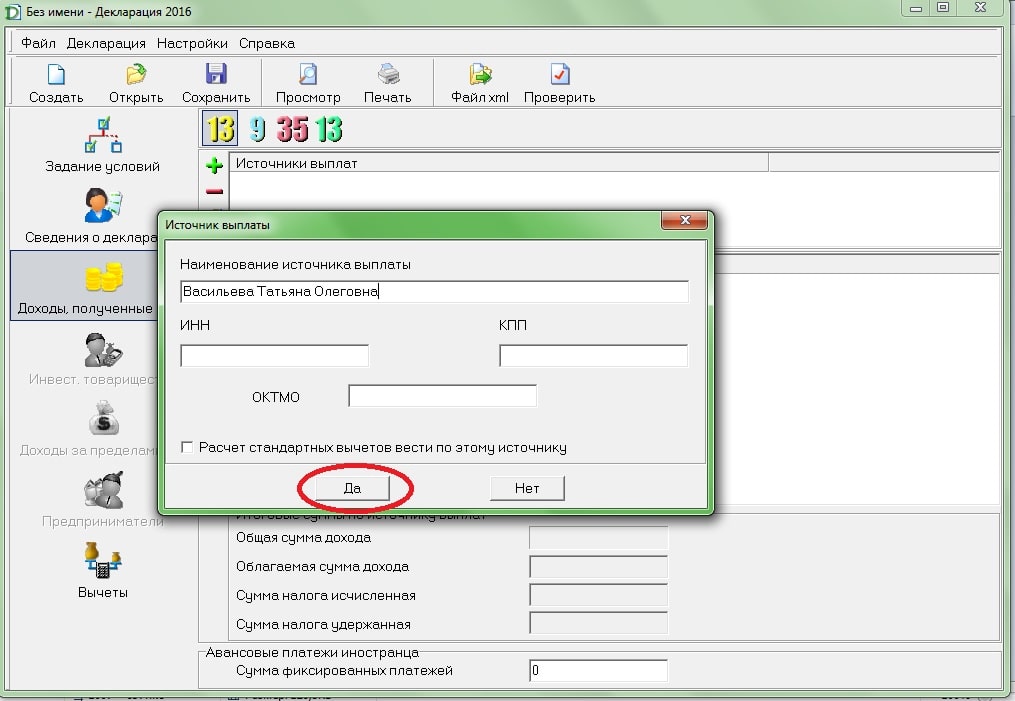

Далее, переходим к вкладке «Доходы, полученные в РФ». Нужная процентная ставка уже выбрана, поэтому нажимаем на зеленый плюсик. Появится новое окно, в котором нужно ввести фамилию, имя и отчество покупателя вашего автомобиля, а также его ИНН (если есть).

После нажатия на кнопку «Да» программа предложит ввести также код ОКТМО покупателя. Если авто у вас купило физ. лицо, вводить код не нужно. Нажмите «Пропустить».

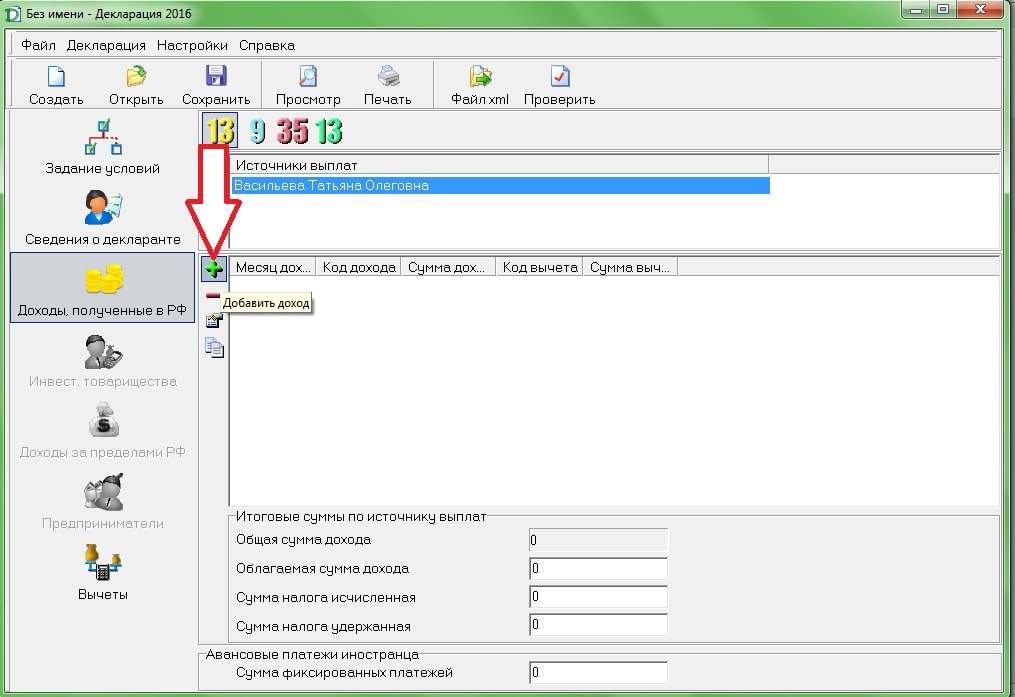

Теперь нажмите на плюсик «Добавить доход», который загорелся в блоке ниже.

Откроется новое окно, в котором нужно выбрать:

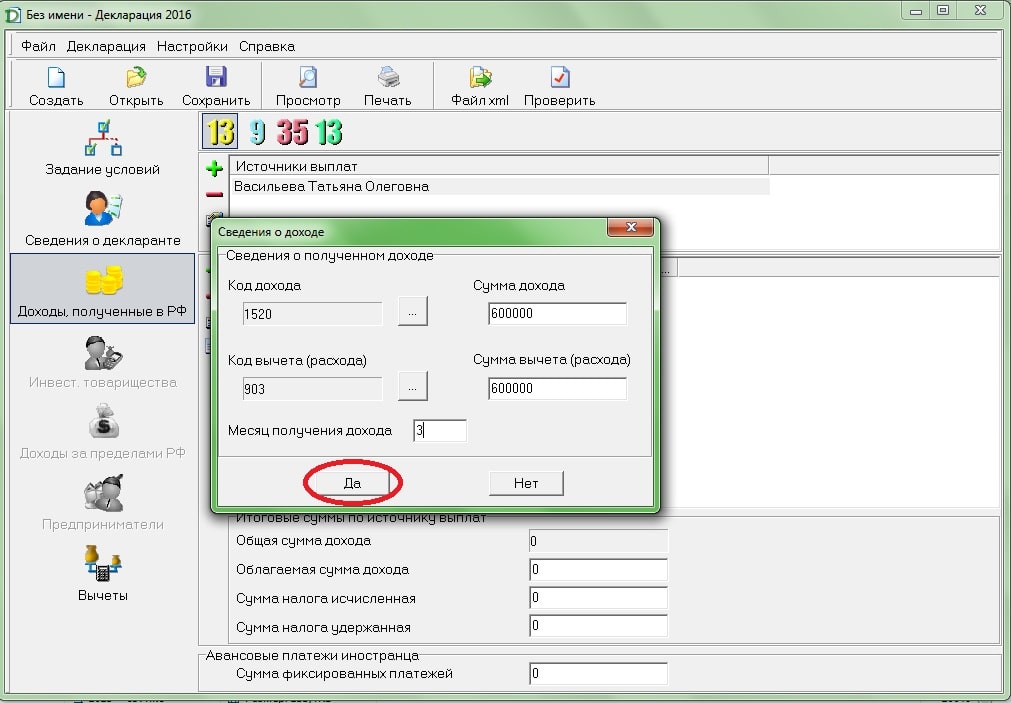

Код дохода — выбираем код 1520 «Доходы от реализации иного имущества, кроме ЦБ».

Сумма дохода — сумма, за которую вы продали автомобиль. В нашем случае следует написать «600000».

Код вычета — мы можем подтвердить расходы на покупку автомобиля, поэтому мы выбираем код 903 «В сумме документально подтвержденных расходов».

Сумма вычета — здесь следует указать размер расходов на покупку автомобиля, но не более суммы продажи. В нашем случае машина была куплена за 700 тыс. руб., но ввести «700000» в форму у нас не выйдет, так как это число превышает стоимость продажи. А значит, в сумме вычета следует написать «600000».

Месяц получения дохода — машину продали в марте, значит пишем 3.

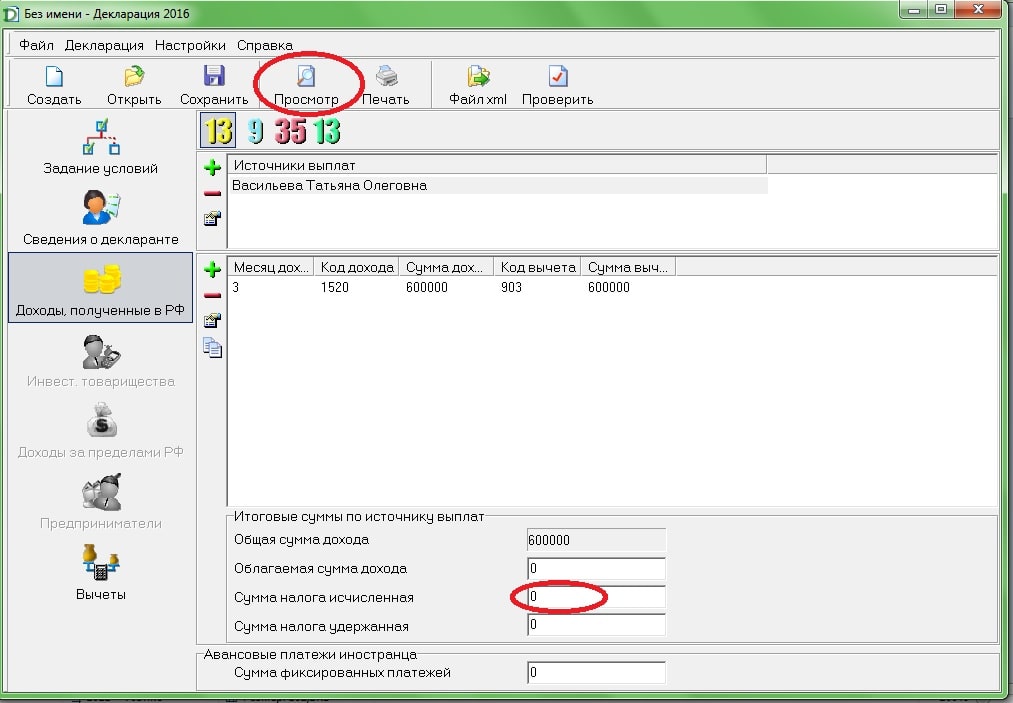

Чтобы увидеть результаты расчетов, нажмите «Да». Размер налога, который следует уплатить, находится в строке «Сумма налога исчисленная». В нашем случае она равна нулю, так как мы продали машину дешевле, чем купили, а значит, не получили дохода.

Чтобы проверить готовую декларацию, нажмите на кнопку «Просмотр».

Распечатав ее, не забудьте на каждой странице поставить свою подпись и дату.

Представить в налоговую инспекцию одну декларацию недостаточно. К ней следует приложить следующие документы:

Удостоверение личности, данные которого вы вносили в форму 3-НДФЛ.

ДКП продажи автомобиля и другие документы, подтверждающие стоимость продажи (справки, платежные поручения, расписки и пр.).

ДКП покупки авто, если есть (для подтверждения затрат на приобретение авто).

Заявление на вычет (если желаете воспользоваться имущественным вычетом в 250 тыс. руб.).

Если в вашем случае декларация требует наличия дополнительных документов, вам об этом сообщит сотрудник налоговой.

Договор купли-продажи нужен для того, чтобы подтвердить цену, за которую вы продали автомобиль. В случаях, когда вы претендуете на налоговый вычет по расходам на покупку авто, копию старого ДКП также следует приложить.

Что делать, если договор потерялся:

Связаться с покупателем автомобиля.

Есть большой шанс, что новый собственник авто ДКП не потерял. Попросите его поделиться копией документа. Если у вас не сохранились контакты партнера по сделке, попробуйте узнать их в ГИБДД.

Запросить копию в ГИБДД.

ГИБДД снимает копии с документов при регистрации ТС. Если вы направите запрос, вам могут выдать копию договора из архива.

Подать декларацию без ДКП.

Налоговая сверяет информацию, указанную в декларации, с Госавтоинспекцией, поэтому, возможно, ваш экземпляр ДКП им и не пригодится. Если налоговая пришлет уведомление, что ДКП все же нужен, направьте декларацию вместе с сопроводительным письмом. В письме изложите просьбу сверить корректность данных с ГИБДД по причине утери договора купли-продажи.

Приложить другой документ.

Чтобы подтвердить размер дохода, можно также приложить акт приема-передачи, банковскую справку, квитанцию или финансовую расписку.

Нет, не надо. По истечении 3 лет владения ТС владелец освобождается от оплаты налога на прибыль при продаже автомобиля.

п. 17.1 ст. 217 НК РФ:

доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период:

. от продажи иного имущества, находившегося в собственности налогоплательщика три года и более».

Чтобы правильно рассчитать время владения авто, следует отсчитывать именно 36 месяцев, а не 3 календарных года. Отсчет начинается с даты заключения договора купли-продажи. К примеру, если вы купили авто 1 мая 2017 года, продать ее без необходимости оплачивать налог вы сможете уже 1 мая 2020 года.

Важно: Дата регистрации автомобиля в ГИБДД при подсчете времени владения автомобилем никакого значения не имеет.

Так, заплатить налог с продажи авто физическим лицом в 2018 году обязаны только те граждане, которые продали автомобиль ранее, чем через 3 года после заключения ДКП.

Подавать декларацию при продаже автомобиля более 3 лет в собственности не нужно. Налогом такая сделка не облагается, следовательно, декларировать тоже нечего.

Декларация обязательно подается во всех остальных случаях — при продаже автомобиля, находившегося в собственности менее 3 лет. Для таких сделок доход декларируется вне зависимости от того, придется ли оплачивать налог на проданную машину или нет (в этом случае продавец подает нулевую декларацию).

Не платить налог с продажи автомобиля можно во всех следующих случаях:

ТС находилось в собственности более 3 лет (Декларация не подается);

Цена продажи ТС меньше 250 тыс. руб. (Декларация подается);

Цена продажи меньше покупки — только при наличии документов, подтверждающих расходы на покупку (Декларация подается);

ТС продано по доверенности (Декларация не подается).

На основе этого давайте выделим, когда платится налог на продажу авто. НДФЛ уплачивается когда автомобиль находился в собственности продавца менее 3 лет и был продан:

Дороже, чем куплен;

Дороже, чем 250 тыс. (при отсутствии ДКП, подтверждающего расходы на покупку авто).

Налог на покупку машины в 2018 году платить не нужно. НДФЛ выплачивает только продавец автомобиля и только в случаях, которые мы описали выше.

Новый собственник автомобиля вместе с машиной принимает обязанность выплачивать транспортный налог. Подробнее о транспортном налоге вы можете прочитать здесь.

Платить налог, если продал машину дороже, чем купил, нужно обязательно, но только в том случае, если авто было в собственности менее 3 лет.

Налог выплачивается по ставке 13% от полученного дохода. Формула расчета в зависимости от ситуации такая:

Налог = ((Сумма продажи) — (Сумма покупки) либо (Имущественный вычет)) х 13%

Давайте рассчитаем, сколько нужно заплатить налога, если вы купили автомобиль в 2016 году за 500 тыс. руб., а в 2018 продали за 700 тыс.

Вариант 1. У вас есть ДКП 2016 года на покупку автомобиля.

НДФЛ = (700000 — 500000) х 13% = 26000 руб.

Вариант 2. У вас нет ДКП на покупку авто, но есть право на имущественный вычет.

НДФЛ = (700000 — 250000) х 13% = 58500 руб.

Вариант 3. У вас нет ДКП на покупку авто и вычетом вы уже в этом году пользовались.

НДФЛ = 700000 х 13% = 91000 руб.

Платить налог с подаренного автомобиля нужно. Освобождаются от уплаты налога лишь граждане, которые получили машину в подарок от:

Близкого родственника (дедушка, бабушка, внук, внучка, отец, мать, сын, дочь, брат, сестра);

Члена семьи (муж, жена).

п. 18.1 ст. 217 НК РФ:

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

Доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)».

Так, если машину подарил супруг или близкий родственник, то платить налог не нужно. Если кто-то другой — налог уплачивает лицо, получившее подарок, по общим правилам. Размером дохода считается рыночная стоимость транспортного средства.

Если вы не отчитались перед ИФНС за доход с продажи автомобиля, она произведет расчет за вас. Размер налога в этом случае будет намного выше, так как налоговая вряд ли будет занижать размер дохода за счет имущественного вычета и расходов на покупку авто.

Кроме того, налогоплательщика, который не подал вовремя декларацию и не оплатил налог, ожидают:

Принудительное взыскание задолженности через суд.

Что будет, если пропустить срок подачи декларации?

Если вы не подали декларацию вовремя, вас ожидает штраф в размере 5% от налога за каждый месяц просрочки его уплаты. Штраф не может превышать 30% от неуплаченного налога, но и не может быть меньше 1000 руб. А значит, в случае, если вы не представили нулевую декларацию, вас ждет штраф в 1000 руб.

«Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей».

Что будет, если не уплатить налог вовремя?

За просрочку оплаты налога ожидает штраф в размере:

20% от неуплаченной суммы налога;

п. 1 ст. 12 НК РФ:

«Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

или 40% (если нарушение совершено умышленно).

п. 3 ст. 122 НК РФ:

«Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

Кроме того, за каждый день просрочки начисляются пени. Согласно п. 4 ст. 75 пеня высчитывается по формуле:

Пеня = (Размер налога) х (1/300 ключевой ставки Банка России) х (Кол-во дней просрочки).

О сумме задолженности вы узнаете из требования ФНС, оно придет по почте. В письме будет указана общая сумма задолженности на момент отправления письма. Обратите на это внимание при погашении долга — за счет пеней задолженность на момент оплаты будет больше.

Взыскание налоговой задолженности принудительно.

Если налогоплательщик задолжал более 3 тыс. руб., налоговая в течение полугода после просрочки оплаты вправе подать в суд, чтобы получить судебный приказ на выплату долга. Судебный приказ направляется приставам, которые займутся взысканием задолженности принудительно — спишут нужную сумму с банковского счета должника, удержат ее из заплаты или получат за счет реализации его имущества.

Последствия просрочки предоставления отчетности и уплаты налога в цифрах.

Представьте, что вы продали машину за 250 тыс. руб. Если вы вовремя направили декларацию, с правом на имущественный вычет налог вам платить не придется. Давайте рассмотрим, что же случится, если не отчитаться о доходе при продаже авто перед налоговой и просрочить оплату НДФЛ.

В этом случае ИФНС сама посчитает налог. Если она не учтет имущественный вычет, налог будет рассчитываться с дохода в 250 тыс. руб. А значит, вам придется уплатить:

32500 руб. — НДФЛ.

9700 руб. — штраф за просрочку подачи декларации.

6500 руб. или 13 тыс. руб. (если ФНС решит, что вы не платили умышленно) — штраф за просрочку оплаты налога.

Пеня за каждый день просрочки.

Итого — при худшем раскладе в казну необходимо будет уплатить более 55 тыс. руб. Неприятная сумма, особенно если учесть, что ее можно было не платить, вовремя отчитавшись о доходах.

Налог на продажу автомобиля для индивидуальных предпринимателей зависит от того, в каких целях он использовался и по какой системе налогообложения работает ИП. Так, налог на продажу авто для ИП рассчитывается как:

НДФЛ по ставке 13%, если авто не использовалось в коммерческих целях.

НДФЛ по ставке 13% + НДС по ставке 18%, если авто использовалось в коммерческих целях, и предприниматель работает по общей системе налогообложения (ОСНО).

6% от общей суммы дохода или 15% от разницы между доходами и расходами, если предприниматель использует упрощенную налоговую систему (УСН).

15% от вмененного дохода, если ИП работает по ЕНВД.

При расчете НДФЛ предприниматели не имеют права на имущественный налоговый вычет. Вычетом можно пользоваться только при продаже автомобиля в качестве физ. лица. ИП может продать машину как физ. лицо, если она использовалась только в личных целях. В этом случае применяются общие правила расчета подоходного налога для физ. лиц.

Не резидент РФ — это физ. лицо, которое находилось в стране менее 183 дней в течение года.

п. 2 ст. 207 НК РФ:

«Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья».

Чем отличается НДФЛ при продаже авто для резидентов и для не резидентов:

zakon-auto.ru

Как сэкономить на налогах при продаже квартиры?

Изменился порядок освобождения от налогообложения доходов физических лиц, полученных от продажи объектов недвижимого имущества, приобретенного в собственность после 1 января 2016 года. В связи с этим хочется еще раз обсудить все нюансы, касающиеся внесенных поправок, и в частности, особенностей для юридических лиц и нерезидентов РФ.

Еще в 2014 году Государственная дума в третьем чтении приняла законопроект «О внесении изменений в части первую и вторую Налогового кодекса РФ. В рамках данной статьи нас интересует п. 17.1 ст. 217, глава 23 части II Налогового кодекса РФ. Закон вступил в силу с 1 января 2015 года, а новые правила налогообложения применяются только в отношении объектов недвижимого имущества, приобретенных в собственность после 1 января 2016 года.

Изменения относительно сроков владения продаваемой недвижимостью

Имущество, приобретенное до 1 января 2016 года, при продаже облагается налогом по прежним правилам:

Для имущества, купленного после 1 января 2016 года, срок владения недвижимостью для освобождения от уплаты налогов при продаже увеличился до пяти лет. Однако есть и исключения из правил.

С 1 января 2016 года физическое лицо может продать недвижимое имущество, согласно Федеральному закону от 29.11.14 г. № 382-ФЗ, по истечении пятилетнего срока владения объектом, при этом доход от продажи не будет облагаться налогом. До внесения изменений срок владения, не облагаемый налогом, был три года. Важно отметить, что это не коснется сделок с недвижимостью, которая была приобретена по наследству или по договору дарения от близкого родственника, а также в случае получения права собственности по договору пожизненной ренты или в рамках приватизации.

Изменения, вступившие в силу с 01.01.2016 г. относительно налогообложения доходов от продажи недвижимости, касаются налоговых резидентов, т.е. физических лиц, фактически находящихся в Российской Федерации не менее 183 календарных дней в течение двенадцати, следующих подряд, месяцев.

Если недвижимость приобретается долей (вложение в застройку на этапе котлована), то кадастровая стоимость доли высчитывается в процентном соотношении, и налог также уплачивается.

Изменения в отношении указываемой стоимости продаваемого имущества

Ни для кого не секрет, что продавцы недвижимости часто (если не всегда), стремясь уменьшить сумму налога от продажи недвижимого имущества, в договоре о купли-продаже указывали заниженную цену, заметно отличающуюся от денег, реально фигурировавших в сделке купли-продажи. Вступившие в силу поправки коснулись и этого момента.

Изменениями, вступившими в силу с 1.01.2016 г., введен инструмент для пресечения намеренного занижения цены недвижимости при ее продаже. Если цена продажи, указанная в договоре купли-продажи, меньше, чем кадастровая стоимость такой недвижимости (определяется независимыми оценщиками по решению региональных органов власти или органов местного самоуправления), то доход от продажи рассчитывается как произведение кадастровой стоимости имущества и понижающего коэффициента 0,7.

Законодатель ввел понятие «минимальное значение налоговой базы».Его можно рассмотреть на следующем примере: вы купили квартиру после 1 января 2016 года за 5 миллионов рублей. Через три года вы продали ее за 7 миллионов рублей. При этом при продаже квартиры вы указали полную стоимость договора (т.е. исходя из кадастровой стоимости). Для исчисления налогов вы из 7 миллионов рублей вычитаете затраты на покупку 5 миллионов рублей, получается 2 миллиона рублей. Соответственно, налог в 13% от суммы в 2 миллиона составит 260 тысяч рублей.

Здесь важно отметить, что региональные вести имеют право уменьшить размер понижающего коэффициента вплоть до полной его отмены (хотя довольно трудно представить себе ситуацию, когда региональные власти пойдут на такой шаг). Кроме того, по словам Алексея Мартынова, слишком высокую цену по кадастру можно оспорить в суде и уменьшить.

Варианты уменьшения суммы налога

Законодательством предусмотрена возможность уменьшения суммы, с которой платится налог от доходов от продажи имущества. Существует имущественный налоговый вычет, которым физическое лицо имеет право воспользоваться один раз в году.

Также есть возможность уменьшить сумму дохода от продажи, вычитая из продажной стоимости деньги, которые владелец объекта недвижимости потратил на ее покупку три или пять лет назад (в случае, если эти расходы подтверждены соответствующими документами и одновременно с налоговой декларацией подано заявление о предоставлении этого вычета). У продавца есть возможность выбрать вариант в зависимости от того, насколько он выгоднее.

Заметим, что уплаченная агентству комиссия может быть заявлена как расход по покупке, вычтена из продажной стоимости и, соответственно, также не облагается налогом.

Особенности налогообложения для юридических лиц

В отношении юридических лиц действуют несколько иные правила налогообложения. Так, ИП при продаже недвижимого имущества, находящегося в собственности, платят 6%. Таким образом, физические лица, чтобы снизить налог от продажи недвижимости, могут пойти по пути образования юридического лица (став индивидуальным предпринимателем) исключительно под продажу объекта недвижимости.

При продаже недвижимости физическое лицо должно уплатить налог 13%, юридическое – либо 13, либо 6%. При таком раскладе физическому лицу, если он продает недвижимость сразу, выгодно открыть ИП, осуществить продажу и закрыть ИП.

Коммерческая и жилая недвижимость также попадают под действие налога: 13 и 6% соответственно.

Разберем два примера: квартира за 50 миллионов рублей и квартира за 3 миллиона рублей (продавцы – физическое лицо и юридическое лицо «по упрощенке»).

- Продается квартира, стоимость которой, согласно кадастровой оценке, составляет 50 миллионов рублей:

50 000 000 * 0,7 – 1 000 000 и 13% = 4 420 000 налог для физического лица;

50 000 000 * 0,7 и 6% = 2 100 000 налог для юридического лица. - Продается квартира, стоимость которой, согласно кадастровой оценке, составляет 50 миллионов рублей:

3 000 000 * 0,7 – 1 000 000 и 13% = 143 000 налог для физического лица;

3 000 000 * 0,7 и 6% = 126 000 налог для юридического лица.

Из примеров видно, что чем выше сумма, тем выгоднее получается продавать ее в статусе юридического лица. Но не стоит забывать о налоге на имущество. У юридического лица налог на имущество выше, чем у физического. Поэтому чем дольше происходит продажа недвижимости, тем меньше будет выгода у юридического лица.

Особенности налогообложения для продавцов недвижимости, не являющихся резидентами РФ

Вопросами продажи недвижимости на территории РФ сегодня озадачены не только резиденты страны, но и те лица, которые таковыми никогда не были или не являются ими на текущий момент. И хотя вступившие в силу изменения законодательства относительно налогов на доход от проданного недвижимого имущества никак не коснулись нерезидентов РФ (размер налога для них остался прежним), мы попросили наших экспертов поговорить об особенностях оформления сделок с нерезидентами.

Чтобы уменьшить налоговую нагрузку, у нерезидента есть несколько вариантов. Один из них – пробыть в России необходимое время (183 дня) в течение года, чтобы получить статус резидента. При этом имеется в виду не календарный год, а период с момента приезда.

Второй способ подойдет гражданам тех стран, у которых с Россией есть договор об избежании двойного налогообложения, который позволил бы в случае целесообразности заплатить налог по ставке такой страны. Но эти особенности регулируются в соответствии с указанными договорами, и их нужно учитывать отдельно.

Третий способ – подарить квартиру родственникам-резидентам с целью дальнейшей продажи. Отметим отдельно, что на данный момент в разъяснениях Минфина говорится о том, что нерезидент не вправе уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, так как это является вычетом фактически произведенных расходов.

По общему правилу, нерезиденты не могут пользоваться налоговыми вычетами. Тем не менее, существует точка зрения, что уменьшение налогооблагаемой базы на сумму расходов не является имущественным вычетом, но судебной практики по этому вопросу пока нет.

Для оптимизации налогов, чтобы не платить 30%, нерезиденты (граждане РФ или обладатели ВНЖ на территории России) могут открыть ИП. В этом случае налог с доходов составит 6% (в случае, если это продажа, то в ОКВЭД ИП должно быть указано «Продажа собственного недвижимого имущества»).

exporealty.ru

Нужно ли платить налог с продажи квартиры, которая была получена в наследство?

Закон Российской Федерации предусматривает, что средства, полученные в результате реализации имущества, находящегося в собственности менее 3, а с 2016 года менее 5 лет, являются доходом гражданина, а, следовательно, он должен с этого дохода заплатить налог в размере 13%.

Исключением из этого правила является тот факт, что с 2016 года минимальный срок владения объектом недвижимости составляет 3 года, если право собственности на него получено в порядке наследования или по договору дарения от близкого родственника, в результате приватизации или передачи права собственности по договору пожизненного содержания с иждивением.

Если же вы владеете квартирой меньше установленного законом срока, то при продаже вам в любом случае придется заплатить налог. Можно лишь уменьшить сумму, из которой он исчисляется, по выбору.

В первом случае, можно воспользоваться фиксированным налоговым вычетом в размере 1 миллиона рублей. То есть, если квартира была продана за 3 миллиона рублей, то налог вы платите с 2 миллионов рублей (3 миллиона минус 1 миллион имущественного вычета).

Во втором случае, при наличии документов, подтверждающих расходы на покупку квартиры (договор купли продажи, чеки и акты сдачи-приемки ремонтных работ, уплаченные банку проценты по ипотеке и т.д.), налог платится только с разницы сумм продажи и покупки с учетом всех понесенных затрат. Например, в 2015 году вы купили квартиру за 4 миллиона рублей, сделали в ней ремонт на 300 тысяч рублей, а в 2017 продаете ее за 5 миллионов рублей. Соответственно, налог платится только с разницы суммы покупки и продажи. В нашем примере — с 700 тысяч рублей.

Что касается продажи квартиры, полученной в наследство, вам в любом случае придется заплатить налог с суммы продажи. Максимум, что вы сможете сделать, это воспользоваться фиксированным имущественным вычетом в размере 1 миллиона рублей.

Соответственно, если перед вами стоит выбор, какую квартиру продать: унаследованную или купленную, чтобы сэкономить на налоге, необходимо взвесить все факторы (стоимость каждого имущества, понесенные траты на его приобретение и т.д.), просчитать все возможные варианты и выбрать самый оптимальный для вас.

Сетевое издание РИА Новости зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 08 апреля 2014 года. Свидетельство о регистрации Эл № ФС77-57640

Учредитель: Федеральное государственное унитарное предприятие «Международное информационное агентство «Россия сегодня» (МИА «Россия сегодня»).

Главный редактор: Анисимов А.С.

Адрес электронной почты Редакции: internet-group@rian.ru

Телефон редакции: +7 (495) 645-6601

Настоящий ресурс содержит материалы 18+

Сообщения и материалы информационного агентства РИА Недвижимость (зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 06 июня 2016 года, свидетельство о регистрации ИА № ФС 77 – 65988) сопровождаются пометкой «РИА Недвижимость»

18+

![]()

Регистрация пользователя в сервисе РИА Клуб на сайте Ria.Ru и авторизация на других сайтах медиагруппы МИА «Россия сегодня» при помощи аккаунта или аккаунтов пользователя в социальных сетях обозначает согласие с данными правилами.

Пользователь обязуется своими действиями не нарушать действующее законодательство Российской Федерации.

Пользователь обязуется высказываться уважительно по отношению к другим участникам дискуссии, читателям и лицам, фигурирующим в материалах.

Публикуются комментарии только на тех языках, на которых представлено основное содержание материала, под которым пользователь размещает комментарий.

На сайтах медиагруппы МИА «Россия сегодня» может осуществляться редактирование комментариев, в том числе и предварительное. Это означает, что модератор проверяет соответствие комментариев данным правилам после того, как комментарий был опубликован автором и стал доступен другим пользователям, а также до того, как комментарий стал доступен другим пользователям.

Комментарий пользователя будет удален, если он:

- не соответствует тематике страницы;

- пропагандирует ненависть, дискриминацию по расовому, этническому, половому, религиозному, социальному признакам, ущемляет права меньшинств;

- нарушает права несовершеннолетних, причиняет им вред в любой форме;

- содержит идеи экстремистского и террористического характера, призывает к насильственному изменению конституционного строя Российской Федерации;

- содержит оскорбления, угрозы в адрес других пользователей, конкретных лиц или организаций, порочит честь и достоинство или подрывает их деловую репутацию;

- содержит оскорбления или сообщения, выражающие неуважение в адрес МИА «Россия сегодня» или сотрудников агентства;

- нарушает неприкосновенность частной жизни, распространяет персональные данные третьих лиц без их согласия, раскрывает тайну переписки;

- содержит ссылки на сцены насилия, жестокого обращения с животными;

- содержит информацию о способах суицида, подстрекает к самоубийству;

- преследует коммерческие цели, содержит ненадлежащую рекламу, незаконную политическую рекламу или ссылки на другие сетевые ресурсы, содержащие такую информацию;

- имеет непристойное содержание, содержит нецензурную лексику и её производные, а также намёки на употребление лексических единиц, подпадающих под это определение;

- содержит спам, рекламирует распространение спама, сервисы массовой рассылки сообщений и ресурсы для заработка в интернете;

- рекламирует употребление наркотических/психотропных препаратов, содержит информацию об их изготовлении и употреблении;

- содержит ссылки на вирусы и вредоносное программное обеспечение;

- является частью акции, при которой поступает большое количество комментариев с идентичным или схожим содержанием («флешмоб»);

- автор злоупотребляет написанием большого количества малосодержательных сообщений, или смысл текста трудно либо невозможно уловить («флуд»);

- автор нарушает сетевой этикет, проявляя формы агрессивного, издевательского и оскорбительного поведения («троллинг»);

- автор проявляет неуважение к русскому языку, текст написан по-русски с использованием латиницы, целиком или преимущественно набран заглавными буквами или не разбит на предложения.

- Тема – восстановление доступа

- Логин пользователя

- Объяснения причин действий, которые были нарушением вышеперечисленных правил и повлекли за собой блокировку.

Пожалуйста, пишите грамотно — комментарии, в которых проявляется пренебрежение правилами и нормами русского языка, могут блокироваться вне зависимости от содержания.

Администрация имеет право без предупреждения заблокировать пользователю доступ к странице в случае систематического нарушения или однократного грубого нарушения участником правил комментирования.

Пользователь может инициировать восстановление своего доступа, написав письмо на адрес электронной почты moderator@rian.ru

В письме должны быть указаны:

Если модераторы сочтут возможным восстановление доступа, то это будет сделано.

В случае повторного нарушения правил и повторной блокировки доступ пользователю не может быть восстановлен, блокировка в таком случае является полной.

realty.ria.ru