Новый закон по страховке автомобиля

Оглавление:

Закон об ОСАГО 2018

Среди самых острых и актуальных вопросов у автовладельцев стала тема, касательно обязательного страхования гражданско-правовой ответственности, поскольку реформа закона об ОСАГО 2018 года обсуждается многими автолюбителями на протяжении последних лет.

Давайте вместе разберемся, какие новшества и преобразования ждут нас.

Согласно принятого правительством решения, в 2018 году во всех регионах России будет введено натуральное возмещение по ОСАГО. Сначала, еще с 2017 года, реформа пройдет в регионах, где зарегистрирована наибольшая убыточность «автогражданки». Причем Центробанк РФ оставил за собой окончательное определение регионов, в которых преимущественно будут установлены «ремонтные» выплаты по всем полисам ОСАГО, не взирая на дату заключения договора.

Как ожидается, ориентировочно в полную силу вступит данный закон непосредственно в мае, а переходный период продлится до конца года. Именно на этом этапе Банкам РФ дано право самостоятельно выделять проблемные регионы.

Раньше предполагалось, что закон об ОСАГО начнет работать с 2017 года. Но, было решено, что изменения к закону должны применяться одновременно на всей территории страны. До 2018 года должны быть определены и решены все организационные вопросы.

Остается неясным вопрос сохранения прежней сути закона, или все-же могут применяться какие-то поправки. Пока точно известно, что новым законом об ОСАГО предусмотрено возмещение согласно страхового полиса в виде ремонта автомобиля вместо выплаты денежных средств. Кроме того, в законе четко прописано, что может быть произведена выплата деньгами только в случаях:

Кроме этого, все автомобилисты должны знать, что:

В результате обсуждения вышеуказанных поправок, было принято решение о переносе даты ввода данного закона. К примеру, ремонт автомобилей по ОСАГО предложено начать в 2020 году, но такое возможно только после повышения тарифов в 3 раза. Именно поэтому многие считают, что вводимыми к закону поправками автомобилистам просто бросают « пыль в глаза», закон — абсолютно не качественный, с момента вступления его в действие автомобилисты окажутся незащищёнными. О каких-либо точно достигнутых результатах мы узнаем к концу 2018 года.

kalkuljator-osago.ru

Актуальные изменения ОСАГО в 2018 году

Впервые, законодательство, по вопросам страхования автогражданки было принято в 2002 году под №40. Очередные изменения автолюбителей ждут с 2018 года.

Автострахование терпит реформирование. Изменения в ОСАГО начинают действовать с 25 сентября 2017 на основании законодательного акта под №49. Поправки, затрагивают вопрос возмещения ущерба (убытков), ремонтных работ.

Последние изменения правил

Новые правила страхования предусматривают возмещение ущерба, при столкновении нескольких авто. Такое право принадлежит страхователям вне зависимости от даты заключённого договора. Остаётся прежней норма о праве составления европротокола без присутствия сотрудников ГИБДД, при столкновении 2 транспортных средств.

Для страхователей авто, заключивших соглашение с 28 апреля текущего года, применяется натуральная форма возмещения затрат – ремонт.

В 2018 году изменения будут и в страховых бланках, с наличием «QR-кода», что защитит и обеспечит доступ к информации о страхователе в режиме онлайн.

Последние изменения 2018 года повлияют на ценовую категорию, возможно подорожание, и последние новости коснуться расчёта коэффициента.

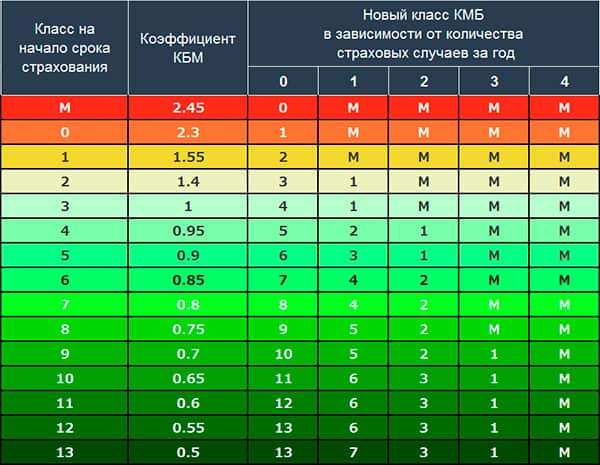

КБМ по-новому

Коэффициент бонус малус(КБМ) – категория, влияющая на формирование стоимости полиса. Страхователь, не совершивший и не участвующий в течение года в происшествиях, при продлении страховых правоотношений получает скидку или наоборот, повышенную оплату.

Новый расчёт будет зависеть от количества и тяжести аварий за предыдущие периоды вождения.

Цена полиса формируется:

Расчёт суммы производится по следующим позициям:

Увеличение стоимости страховки повлияет на повышение компенсационных выплат до 1,5 млн. рублей.

Применение личного КБМ

Гражданам, управляющим данными видами транспорта, присваивается класс 1:

Класс «КБМ» определяется по выплатам, произведённым водителем за прошедшие аварии. При этом не берётся во внимание вид транспортного средства.

На классность не влияет информация:

Информация по сведениям о предыдущем договоре, заключённом на имя нескольких водителей берётся во внимание только в отношении водителя-владельца (коэффициент = 1,5).

Если лицо, управляло авто менее 1 года, коэффициент определяется по следующим параметрам:

Если присутствует информация о заключённых полисах у гражданина, начальный класс будет равный тому классу, который установлен в последнем полисе. При отсутствии сведений, гражданину присваивается 3 КМБ.

Для установления значения бонуса малуса, страховщиком выбирается высший коэффициент, установленный для каждого. Если в страховку добавляется новое имя, делается перерасчёт.

При чём, информация учитывается только по договорам, истёкшим в течение 1 года до начала нового, а не с момента, когда изменился количественный состав водителей. Вся информация о классности отражается в приложении к письменному заявлению о заключении договора страхования.

Подорожает ли ОСАГО в 2018?

Согласно проекту, повышается базовая ставка и цены:

На стоимость страховки также повлияют тарифы, установленные в каждом регионе отдельно и качество езды (степень аварийности) гражданина. Например, если водитель, с большим опытом вождения и дисциплинированностью в страховку внесёт сведения о другом лице(попадавшим в аварии), то потеряет скидку. Это связано с тем, что полис и ставки завязаны на конкретном транспорте, а не на владельце.

С января следующего года, для автопарков и юрлиц будет применяться средний коэффициент, что повлияет на увеличение стоимости оплаты за полис. Количество машин предполагает увеличение числа аварий.

Для водителей-нарушителей планируют установить повышенный коэффициент:

Документы для ОСАГО 2018

Что нужно предоставить гражданам, ИП, для оформления автостраховки:

Что необходимо и какие документы нужны для оформления юридическим лицам:

После процесса оформления для физлиц и юрлиц, страховщик выдаёт на руки:

С этого момента, страховой полис вступает в действие.

Какой штраф за отсутствие Автогражданки?

п. 2.1.1. законодательного акта под №1090, утверждены правила езды, также обязанность гражданина, управляющего авто иметь автостраховку и её предъявить при требовании инспектора ГИБДД. Штраф за отсутствие страховки предусмотрен нормами статьи 12.37 административного кодекса.

Предполагается увеличение размера штрафных санкций за управление авто без полиса с 800 рублей до 8000 рублей (с 500до 5000 в зависимости от характера правонарушения). Такое наказание призвано дисциплинировать граждан и исключить распространение фальшивых копий страховки. Наличие либо отсутствие факта застрахованности ТС, будет производиться камерами.

Управление в период, который не отражён в полисе, в текущем году наказывается штрафом в сумме 500 рублей (ст.12.37 КоАП). Езда без страховки на автомобиль в 2018 году в связи с не продлением документа либо полного его отсутствия влечёт штраф в сумме 800 рублей (ч.2 ст.12.37 КоАП). Просроченное страховое свидетельство также предполагает применение к гражданину штрафных санкций.Передвижение на авто, когда его собственник обозначен в страховом документе, но не имеет в момент движения при себе – 500 рублей и предупреждение.

Штрафы ГИБДД не изменятся за правонарушение, когда лицо, не вписано в страховой документ, причём, место нахождения собственника ТС не имеет значение. Вопрос о применении скидки в размере 50% от штрафной суммы, остаётся открытым. Данный бонус будет сохранён для стимулирования граждан.Оплата штрафов должна производиться не позднее 20-ти дневного срока с момента наложения.

Электронные полисы – новые стандарты

Новый полис в электронном варианте юридически равен бумажному варианту. В 2018 году будет упразднена процедура его оформления.

Пошаговое руководство о том, как получить электронный полис и как застраховать автомобиль через интернет:

Оформленный документ, страховщик направит на электронную почту. Его владельцу можно иметь при себе как оригинал, так и копию.

Очевидные минусы:

- невозможно определить подлинность;

- штраф за непредъявление страховки;

- проблемы с обменом информации участниками ДД при ДТП.

- установка б/у деталей будет исключена;

- при оценке состояния авто будет применяться единая методика, по итогам которой, страховщик обязан объективно дать оценку для производства будущего ремонта.

- при наличии пострадавших вызывается медпомощь;

- вызвать инспектора ГИБДД;

- сделать звонок страховщику по вопросу дальнейших действий.

- отсутствие пострадавших лиц;

- согласие участников происшествия и неоспоримость виновности каждого из них;

- отсутствие желания составлять протокол о происшествии.

- участия не более 2 средств;

- участники застрахованы;

- отсутствуют разногласия;

- отсутствие погибших и не повреждено имущество третьих лиц.

- заполняется шариковой ручкой;

- каждому водителю нужно заполнить лицевую часть протокола, где имеются колонки с отражением сведений об участниках;

- заполнить оборотную сторону, указав необходимые сведения;

- разделить заполненные экземпляры;

- каждому проставить по две подписи на лицевой стороне;

- внесение дополнений либо изменений в бланк, скрепляется подписью того водителя, который не возражает по поводу изменённого текста.

- оценку достижений;

- аналитическую отчётность (размещается на сайте Центробанка России);

- общественное мнение.

- «АльфaСтpаxoвание»

- «Ингосстрах»

- Ренесанс»

- «Рессо Гарантия»

- «Альянс»

- скорости оформления договора;

- количества произведённых выплат;

- отношения к клиентуре и т.д.

- по территории страхования (региона России),

- по стажу и возрасту водителя.

- для физических лиц на легковые авто: от 3432 до 4118 рублей,

- для юридических лиц на легковые авто: от 2573 до 3087 рублей.

- название страховой,

- идентификационные номера страховки,

- данные о машине,

- срок действия заключённого договора ОСАГО.

- 800 рублей (400 рублей со скидкой), если у Вас нет страховки или она просрочена,

- 500 рублей (250 со скидкой 50%), если Вы не вписаны в полис или истёк период использования автомобиля.

- вариации максимальной выплаты по ОСАГО от 400 тысяч рублей до 2 миллионов и зависимость от лимита стоимости полиса в 2018 году,

- отмена ряда коэффициентов (по мощности авто и региону проживания собственника машины),

- дополнительный повышающий коэффициент для юридических лиц.

О том, как выглядит электронный полис, полученный посредством пересылки в сети, беспокоит многих страхователей. Однако его вид будет аналогичным виду бумажного варианта.

Таким образом, вопрос о том, как сделать ОСАГО через интернет в 2018году не вызывает сложности и является личным выбором каждого владельца авто.

Выплаты — изменения и сюрпризы

Ранее гражданин мог рассчитывать на денежное возмещение за полученный ущерб лишь до 160 000 рублей. В следующем году правила выплат будут иными. Так, в связи с увеличением стоимости страхового документа, предполагается и увеличение выплат за повреждение ТС. Максимальные выплаты могут достигать до 1,5 миллионов рублей, но это при серьёзных авариях и летальным исходам. Средняя компенсирующая сумма 400 000 рублей.

Владелец ТС может выбирать ремонт своего авто или деньги. Новым законодательным актом будут установлены конкретные сроки ремонта – 30дней. Ремонт поврежденного ТС должен производиться на станциях, которые заключили договора на оказание услуг с компанией либо по предварительному согласованию с компанией.

Что делать, если требуют доплату по ремонту? В новом законодательном акте данный вопрос будет урегулирован в пользу страхователя:

Срок выплаты в 2018 году для покрытия ущерба будет составлять 20 дней с момента предоставления документации страховщику. Для снижения исков по неоплаченным ущербам, будут установлены штрафы за затягивание принятия решения о выплатах (0,5% от суммы). Если гражданин не предоставит пакет документов в обозначенный срок, то за просрочку будет взыматься пеня (1% от общей суммы выплаты).

Техосмотр — критичных изменений нет

Вопрос об обязательности прохождения осмотра ТС регламентирован не только в законе под №170 (о прохождении техосмотра), но и правилами дорожного передвижения.

В 2018 году прохождение ТО, существенному изменению не подвергнется. Цена за диагностику возрастёт. На сегодняшний момент она колеблется в районе 800 – 1500 рублей. Улучшиться степень контроля и ответственности работников, осуществляющих осмотр ТС за счёт установления камер контроля.

Техническому осмотру для пенсионеров внимание не будет оказано, так как в России действуют послабления в данном вопросе. Пенсионер, не имеющий достаточного дохода и передвигающийся на авто старше 3 лет имеет право на безвозмездной основе пройти ТО у официального автодилера.

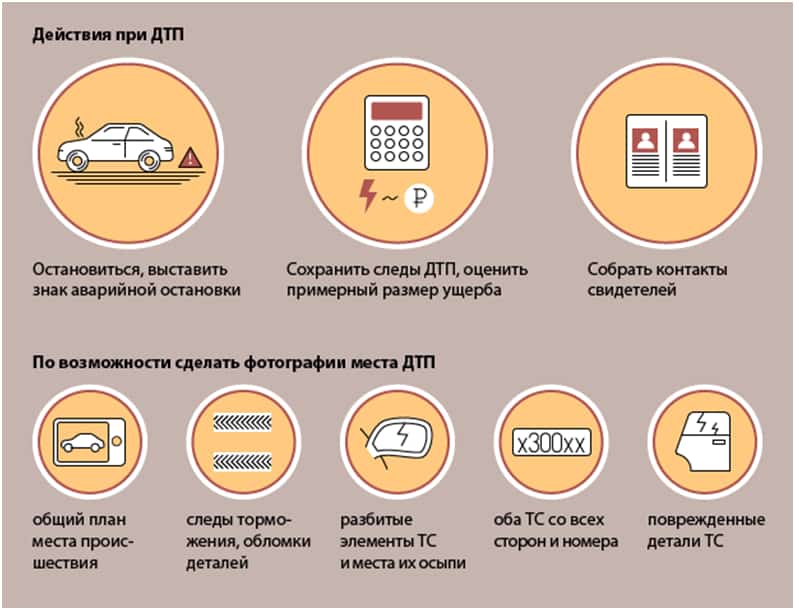

Действия при ДТП в новых условиях

Порядок действий при ДТП:

Для урегулирования вопроса без сотрудника инспекции нужно наличие трёх условий:

Европротокол оформляется при дорожных происшествиях, авариях в случае:

Правила заполнения европротокола:

Европротокол подаётся страховщику в течение пятидневного срока с соответствующим пакетом документации.

Рейтинг страховых компаний ОСАГО в 2018

Список рейтинговых компаний формируется ежегодно, чтобы хорошо изучить лучшие страховые компании нужно знать:

Топ 5 страховщиков по уровню надёжности.

Народный рейтинг формируется из следующей информации:

При выборе страховой компании стоит учитывать её присутствие в составе РСА страховщиков.

Таким образом, нововведения имеют ряд положительных моментов, как для страховщиков, так и страхователей. Введение новых бланков с защитным кодом, увеличение цены на страховку и введение соразмерных компенсационных выплат помогут снять накопившиеся вопросы.

Актуальный калькулятор

Видео по теме:

agdestrahovka.ru

ОСАГО-2018: какие изменения ожидаются в автогражданке?

Российский союз автостраховщиков (РСА) не устает говорить о том, что рынок ОСАГО находится в системном кризисе. Ежегодные исследования тарифов автостраховки на основании данных базы АИС РСА и страховых компаний говорят о том, что действующий страховой тариф не сбалансирован. Например, коэффициент территорий в ряде регионов завышен, а в некоторых занижен. Это приводит к убыточности ОСАГО для компаний и, как следствие, проблемам с доступностью полисов автогражданки. По представлениям РСА, страховому сообществу следует двигаться в сторону либерализации тарифов ОСАГО и постепенного ухода государства от их регулирования. Первые шаги в этом направлении будут сделаны уже в следующем году.

Либерализация ОСАГО

Запуск этого проекта, как ожидается, позволит решить проблему убыточности и даст возможность устанавливать справедливый тариф — когда порядочному автовладельцу не приходится платить за «плохого». Например, ожидаются изменения в расчете коэффициента бонус-малус (КБМ), отмена региональных ставок, коэффициентов мощности двигателя и стажа. При этом Центральный банк сообщает, что уже разрабатывает план либерализации, согласно которому освобождение тарифа от ненужных ставок будет поэтапным. Огласить подробности в ЦБ собираются весной 2018 года.

Что касается опасений по поводу роста тарифов ОСАГО, то они небезосновательны. Первичный анализ плана показал, что, к примеру, при определенных расчетах средняя цена автогражданки в Мурманске может составить 20 тысяч рублей — и это, разумеется, недопустимо, особенно для пенсионеров. На другой чаше весов демпинг: в случае если тариф стремительно снизится в ряде городов, многие страховщики потерпят убытки. Эти проблемы и должен решить ЦБ.

Сам Центробанк, возможно, будет отстранен от ОСАГО: уже представлены два плана, из которых организация должна сама выбрать наиболее выгодный. При этом в РСА склоняются к варианту, по которому ЦБ с июля 2018 года будет устанавливать только максимальный тариф для легковых автомобилей физических лиц, а также максимальный размер страховой премии.

Под госрегулированием останутся КБМ и коэффициент нарушений ПДД, а остальные коэффициенты (зависящие от мощности двигателя, возраста и стажа водителя, территории использования транспортного средства, ограничения по допуску за руль водителей, эксплуатации автомобиля с прицепом) смогут устанавливать страховые компании. А с 2020 года государство должно полностью отказаться от регулирования тарифов автогражданки, задавая лишь нижнюю границу тарифного коридора и предоставляя перечень обязательных страховых рисков, которые учитываются при расчетах тарифа ОСАГО.

Борьба с мошенниками

По данным РСА, более 50% страховых выплат (13 млрд рублей в денежном эквиваленте) в 2016 году по решению суда досталось так называемым автоюристам-мошенникам. Они предлагают попавшим в ДТП водителям переуступить им права требования или оформить на них доверенность с правом получения всех выплат по страховому случаю. При этом сами водители, как правило, остаются ни с чем.

Из-за таких махинаций количество регионов, в которых средняя сумма выплаты составляет более 100 тысяч рублей, за девять месяцев этого года выросло вдвое (с семи до четырнадцати) по сравнению с аналогичным периодом прошлого года. При этом средняя выплата по стране не превышает 79,5 тысячи рублей.

Всероссийский союз страховщиков (ВСС) представил Авторевю план по противодействию страховому мошенничеству. Будет увеличен срок урегулирования убытков при наличии признаков страхового мошенничества, введена обязательная аккредитация аварийных комиссаров в РСА или ВСС, а сведения о ДТП станут получать напрямую от участников с помощью мобильного приложения, которое, разумеется, не позволит отредактировать информацию. К слову, РСА также предлагает рассмотреть создание Министерством внутренних дел специальной группы по расследованию фактов страхового мошенничества. А если для оформления аварии вызываются сотрудники ГИБДД, то им организация предлагает проводить обязательный осмотр транспортных средств. Хотя инспекторы не являются техническими специалистами и определить сумму вреда, особенно при наличии скрытых повреждений, для многих достаточно затруднительно.

Неработающая схема — проблема автовладельцев?

В этом году заработал закон о натуральном возмещении по ОСАГО, по которому автомобилисты должны вместо получения денежных выплат отправлять свои автомобили на ремонт в техцентры (правила действуют только для тех граждан, которые заключили договор со страховой компанией после 28 апреля 2017 года). И если говорить о желании мошенников получить чужие выплаты, то, раз уж денежная компенсация не подразумевается, нет повода затевать махинации. Однако закон, к сожалению, себя пока не оправдал.

К такому мнению склоняется и РСА, ссылаясь на сложности в планировании работ с автосервисами, которые теперь вынуждены подстраиваться под требования законодательства по срокам и качеству ремонта. Зачастую урегулировать убытки, выдав направление на ремонт машины, бывает невозможно, и страховые прибегают к старой схеме с денежными выплатами.

Такие проволочки бьют по карману автомобилиста. Например, известно о ряде случаев, когда страховщики в одностороннем порядке без каких-либо оповещений своих клиентов производят денежные выплаты, но в минимальном размере: их едва хватает на необходимый ремонт и покупку запчастей после ДТП.

С подобной ситуацией столкнулся один из читателей Авторевю. За разбитые бампер, подкрылок, решетку радиатора и омыватель фар на автомобиле Nissan Note владелец получил всего 15 тысяч рублей. О приглашении на ремонт в техцентр страховая компания речи не вела. Чтобы восстановить Note, владельцу пришлось побегать по разборкам и в конечном итоге ремонтировать машину в подмосковном сервисе среднего уровня. И все равно без доплат из собственного кармана не обошлось.

С аналогичной проблемой столкнулась и редакция Авторевю! Правда, ситуация оказалась еще плачевнее: у автомобиля Лада Веста, еще летом попавшего в ДТП из-за невнимательности одного из других водителей, пострадали задний бампер, оба задних фонаря, крышка багажника и задняя панель. Страховая компания решила, что 13 тысяч рублей на ремонт, видимо, хватит с лихвой, а потому с восстановительными работами дело застопорилось. На деньги, что перевел на наш счет страховщик, в лучшем случае можно приобрести лишь один задний фонарь. Увы, Веста все еще ждет своего часа на задворках редакционной парковки.

Пока страховое сообщество думает над решением этих вопросов, автовладельцы, по всей видимости, должны косвенным образом покрывать издержки страховщиков, которые как раз и вызваны действиями автоюристов-мошенников. Чтобы предотвратить подобные ситуации, РСА предлагает усовершенствовать нормативно-правовую базу и составить четкий регламент взаимодействия страховщиков с техцентрами. Но конкретные предложения все еще в разработке.

Выплаты по европротоколу

Есть и хорошие новости! Автомобилистам обещают изменения, которые коснутся выплат по европротоколу. Напомним, оформить аварию по нему (без сотрудников ДПС) можно, если ДТП произошло с участием не более двух автомобилей и при этом нет пострадавших, а повреждения транспортных средств невелики. На сегодняшний день в соответствии с пунктом 4 статьи 11 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» максимальная выплата по европротоколу составляет 50 тысяч рублей. В следующем году ее должны увеличить до 100 тысяч.

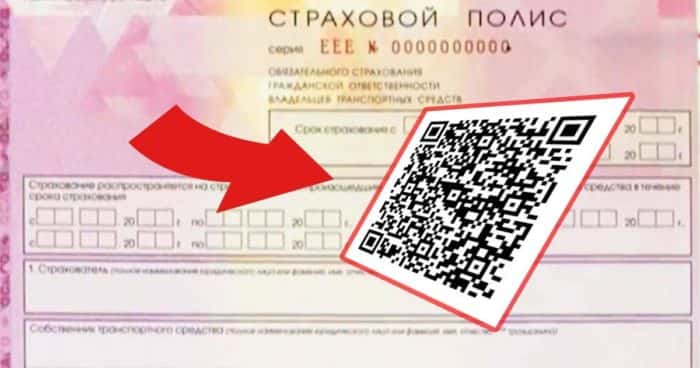

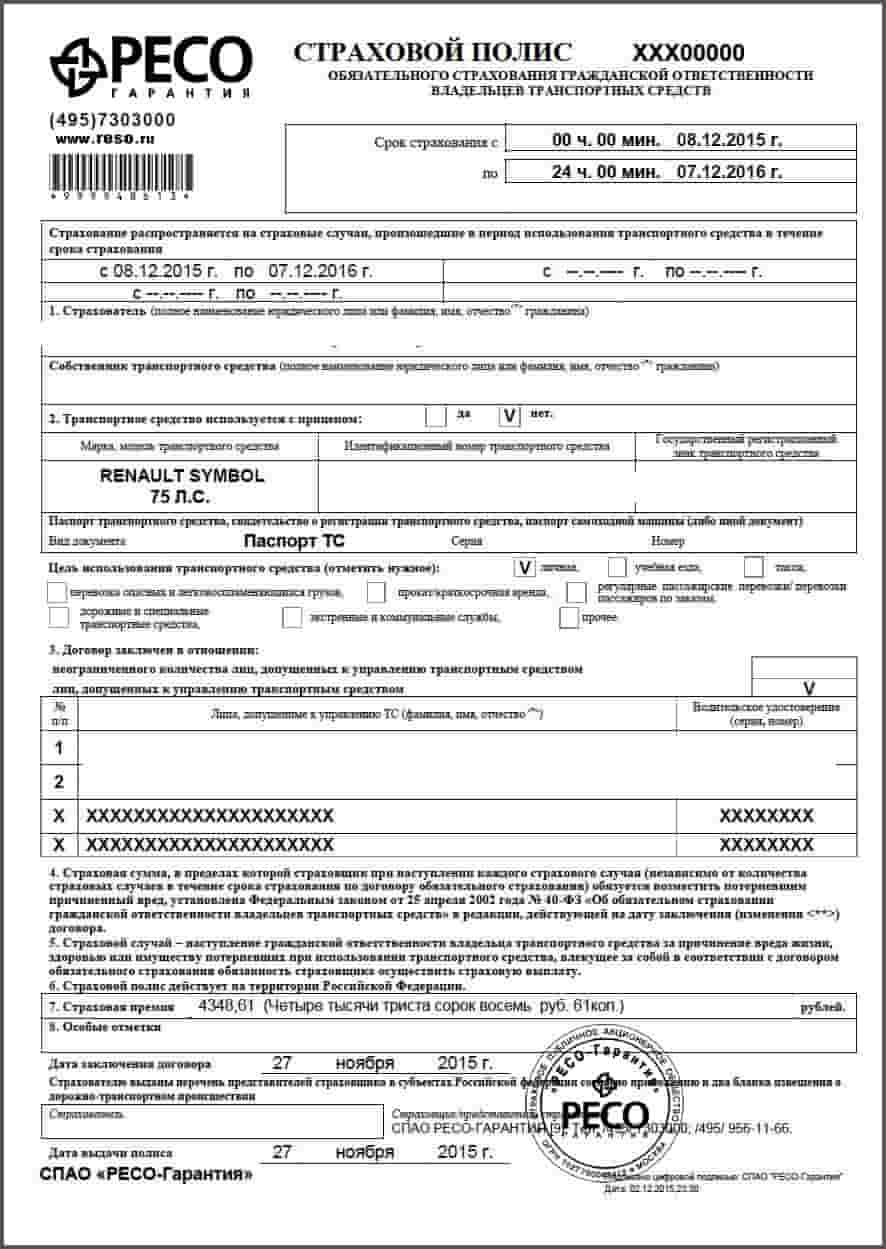

Новые бланки полисов ОСАГО

Изменения коснутся и самих бланков ОСАГО. С 1 января 2018 года на них станут наносить специальный QR-код в правом верхнем углу. С его помощью можно будет легко ознакомиться с данными договора ОСАГО: названием страховой компании, номером, датой выдачи документа и сроком его действия, VIN-кодом и госномером машины, информацией о страхователе и владельце автомобиля, а также со списком допущенных к управлению лиц. В РСА надеются, что QR-код также станет дополнительной мерой защиты от поддельных бланков автогражданки.

Пьянству бой!

Министерство финансов предложило серьезно повысить цену полиса ОСАГО для тех, кто попался на вождении в пьяном виде. Увеличение тарифа также грозит за превышение скорости более чем на 60 км/ч и выезд на встречную полосу. Эти изменения находятся на стадии обсуждения, но известно, что за пьяное вождение чиновники намерены ввести пятикратный повышающий коэффициент. Сейчас максимальный КБМ составляет 2,45.

Ожидается, что эти нарушения будут отслеживаться в течение календарного года: если водитель «заработал» повышение тарифа, но после этого ездил по правилам, то на следующий период коэффициент будет снижен. Впрочем, эти идеи пока обсуждаются, а потому срок их реализации не оговорен.

ЭРА-ГЛОНАСС на подмоге у страховщиков

С 1 января 2018 года система экстренного реагирования при авариях сможет сообщать в страховую компанию о произошедшем инциденте. С помощью этой функции у страховщиков появится возможность получать информацию о скорости автомобиля во время удара, VIN-номере транспортного средства, месте и времени ДТП. При этом система не позволит отредактировать данные. Обещают, что такая опция станет подспорьем в оформлении инцидента по европротоколу. Она будет платной, но не обязательной. Со следующего года новые машины станут оснащать обновленными устройствами ЭРА-ГЛОНАСС, а тем, у кого установлены старые терминалы, необходимо будет заключить дополнительный договор с АО ГЛОНАСС и перепрошить устройство.

autoreview.ru

ОСАГО 2018 – что нового и какие изменения?

ОСАГО постоянно меняется, и 2018 год стал одним из самых богатых на нововведения: от новых бланков полисов до учёта штрафов и опасного вождения водителей при стоимости страховки – что-то из всех новшеств уже вступило в законную силу и действует, а что-то вряд ли будет введено? В статье речь пойдёт об ОСАГО в 2018 году: какие изменения вступают в силу и что нового ждёт автовладельцев. Тонкости этих изменений мы и рассмотрим пошагово в формате вопросов и ответов.

Меняется ли цена на ОСАГО в 2018 году?

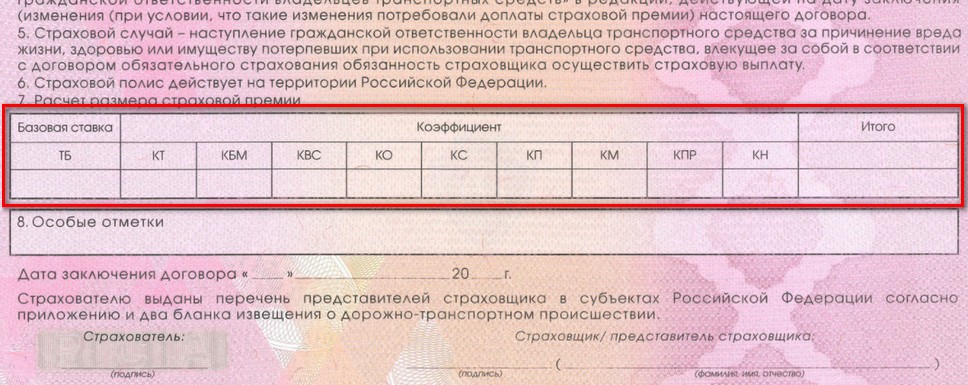

Да. Стоимость полиса складывается из базовой ставки и применяемым к ней затем коэффициентам, в основном, увеличивающим конечную цену на страховку.

В мае 2018 года Центробанк сообщил об увеличении конечной стоимости полиса ОСАГО. Изменение планируется уже к концу лета 2018 года и коснётся увеличения диапазона применяемых цен базовой ставки страховки, а также повышения двух коэффициентов:

Базовая ставка будет увеличена с коридора 3432-4118 рублей до 2746-4942 рублей. Но полис от этого вырастет ещё больше.

Подробно об изменении цен на ОСАГО мы рассмотрели в специальной статье о подорожании полисов.

На сегодня действует коридор 20% для базовых ставок (но будьте уверены, практически все страховые используют максимальную цифру в этом коридоре):

Средняя стоимость полиса ОСАГО на 2018 год составляет чуть более 5 500 рублей.

Рассчитать стоимость полиса ОСАГО

Изменяются ли полисы ОСАГО?

Да. Они уже изменились с 1 января, и страховые компании продают страховку только с новыми бланками. Изменений немного, но все они достаточно значимые. Давайте рассмотрим их!

Самое главное – новый полис ОСАГО 2018 теперь имеет QR-код размерами 2×2 см, что позволяет, во-первых, идентифицировать его как не поддельный, во-вторых, получить базовую информацию о держателе страховки.

Так, при сканировании кода (сделать это можно любым смартфоном с установленным приложением) осуществляется переход на сайт Российского союза автостраховщиков, где можно будет узнать информацию о застрахованном водителе. Фактически, это самая базовая информация о владельце ОСАГО – то, что указано на самом полисе:

Это может быть полезно только для определения, настоящий ли перед Вами полис или поддельный. Например, при оформлении ДТП по европротоколу можно будет «пробить» нелиповость полиса. Не значит ли это, что ответственность за пренебрежение такой проверкой в скором времени повесят на водителей, сложный вопрос. Но вполне вероятно.

Полис с QR-кодом можно получить только в офисе страховой – при оформлении электронной страховки Вам на почту придёт обычный бланк.

А вот это изменение в ОСАГО 2018 года уже приятнее для водителей, ведь многие из нас уже успели столкнуться со слетевшей скидкой за безаварийную езду из-за несогласованности работы страховых компаний (а, может быть, и элементарного мошенничества с их стороны).

Теперь в новом бланке полиса 2018 года указывается класс на начало действия страховки, а также таблица с классами для каждого из водителей в случае, если полис с ограниченным кругом допущенных лиц, для прозрачности расчёта стоимости страховки. Фото такого нового полиса с таблицей:

То есть, зная формулу расчёта класса безаварийности и коэффициенты по региону и другие, Вы сможете проверить, правильно ли Вам посчитали цену страховой премии. Предлагаем ознакомиться со статьёй по наглядному расчёту КБМ.

А на случай, если страховка ОСАГО будет неограниченной, в новом полисе предусмотрено также поле, где указывается класс непосредственно собственника на начало заключения договора.

Вырастет ли штраф за страховку?

На сегодняшний день (мы ежедневно мониторим изменения законодательства РФ) штраф остался тот же:

Несмотря на ряд новостей в начале 2018 года об изменениях такого штрафа, все эти новости – не более чем «фейк». У нас есть специальная статья о таких новостях в 2018 году, и ещё одна об актуальном штрафе за отсутствие страховки.

Тем временем, пока нет никаких новостей из официальных источников о том, что такой штраф может вырасти до конца 2018 года. Если это произойдёт, статья будет обновлена, а Вы можете подписаться на изменения в статье ниже.

Будет ли реформа ОСАГО 2018?

Маловероятно. Реформа, предлагаемая Министерством финансов РФ, включает в себя такие нововведения:

Тем не менее, на сегодняшний день все 3 этих изменения встречают на своём пути критику и непринятие другими законодательными ведомствами.

Так, критикуется вариативность лимита максимального возмещения из-за самой сути ОСАГО – по автогражданке ведь страхуется именно ответственность водителя, и потерпевший, таким образом, будет зависеть от желания виновника застраховаться по тому или иному лимиту. Впрочем, доля логики в вариативности лимитов всё же есть, и что именно не понравилось в этом Банку России, который и выступил против изменения, остаётся загадкой.

Но будут изменения в коэффициентах. Так, дополнительный коэффициент для организаций был предложен самими страховыми компаниями, сетующими на то, что чаще всего нет информации о том, какой именно водитель будет управлять таким транспортным средством и насколько велик его стаж и возраст. Но это только предложение.

Но, как мы уже отметили выше, вырастут 2 коэффициента: территориальный и по возрасту и стажу водителей. Также страховщики предлагают ввести новый коэффициент – по пробегу машины.

Таким образом, из перечисленных новшеств по реформе ОСАГО только изменения базовой ставки и двух коэффициентов планируются в 2018 году.

Подорожает ли страховка при наличии нарушений ПДД или штрафов?

Нет. По крайней мере, не в 2018 году. Эта поправка, к слову, тоже предлагалась в рамках реформы ОСАГО, но и ей не суждено сбыться.

Причина здесь проста, и она имеет много общего с отменой справки о ДТП в прошлом году – ГИБДД попросту не дало добро на предоставление базы нарушителей страховым компаниям. Доводом послужила отсылка на Федеральный закон «О полиции», причём, без указания конкретной статьи и пункта. Но если Вы попробуете поискать сами, то не найдёте в законе ни слова о запрете взаимодействия со сторонними организациями или нарушение прав гражданина передачей информации таковым. Впрочем, несогласие ГИБДД только на руку простым автолюбителям, ведь штрафы есть у многих.

За основу инициативы были взяты совершенно благие намерения – если водитель часто нарушает ПДД, что и отражается на наличии у него штрафов, то это значит, что и в ДТП у него вероятность попасть выше, став виновником. И, согласитесь, что это вполне логично! В особенности, если бы для повышения стоимости полиса учитывались не все нарушения Правил, а только определённые, например, такие как опасное вождение, повторное превышение скорости, нарушения проезда перекрёстков или умышленные нарушения. А такие как выезд за стоп-линию, излишняя тонировка или установка запрещённых типов ламп в фары – то, что не имеет прямого влияния на возможность аварии, не учитывались.

autotonkosti.ru