Оформить поступление товара от поставщика

Оформление поступления товара

Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (товарной накладной, товарно-транспортной накладной, железнодорожной накладной, счетом или счетом-фактурой). Накладная в торговой организации может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада, при принятии товаров в торговой организации. В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров в накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара и т.д.

Правила документального оформления поступления товаров регламентируется п.2.1. «Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли» утвержденных письмом Роскомторга от 10.07.1996 N 1-794/32-5.

Если товар поступил на предприятие розничной торговли без сопроводительных документов или с их частичным отсутствием, то он принимается комиссией и оформляется «Приемным актом».

В случаях, когда при приемке товарно-материальных ценностей установлены расхождения по количеству и качеству с данными сопроводительных документов поставщика, оформляется «Акт об установлении расхождений в количестве и качестве при приемке товарно-материальных ценностей». Акт составляется приемной комиссией в двух экземплярах (один — для учета движения материальных ценностей, другой — для направления претензионного письма поставщику) с обязательным участием материально ответственного лица и представителя отправителя (поставщика), а при неявке последнего, а также в случае, когда вызов иногороднего отправителя (поставщика) не является обязательным представителя общественности предприятия. При наличии излишков товаров вызов представителя отправителя (поставщика) не обязателен. Материальные ценности, по которым не установлены расхождения в акте, не перечисляются, о чем делается отметка в конце акта следующего содержания «По остальным товарно-материальным ценностям расхождений не установлено». О составлении акта производится запись в товарно-транспортной накладной.

Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно-транспортной накладной, счете-фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров.

Учет первичных документов по приходу товаров материально ответственным лицам рекомендуется вести в «Журнале поступления товаров», который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах.

Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

Принятые предприятием в установленном порядке товары оприходуются в день поступления по их фактическому количеству и сумме. В случае невозможности оприходования товара датой его фактического поступления (вызов эксперта, проверка цены, качества, количества) в текстовой части товарного отчета за итогом прихода делается запись о поступлении товара с указанием поставщика (продавца), общей стоимости товара в розничных ценах, а также причин невозможности оприходования.

znaytovar.ru

Поступление товаров и услуг в 1С Бухгалтерия 8.3, пошаговая инструкция

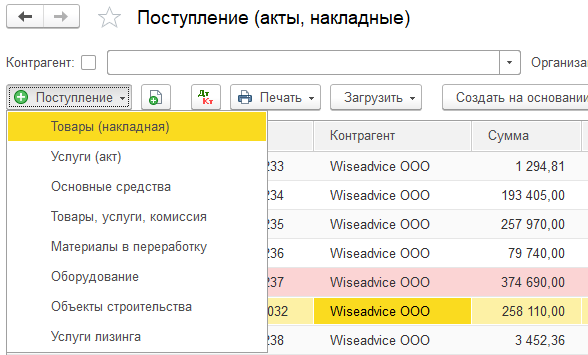

Поступление товаров от поставщика (а также услуг, если таковые оказывались) пользователь, работающий в программе 1С:Бухгалтерия, должен отобразить посредством создания нового документа, зайдя в «Покупки/Поступление (акты, накладные)» и далее – в журнал документов поступления.

На командной панели перечня документов расположена кнопка «Поступление». Для инициации нового документа пользователь, нажимая на нее, активирует выпадающий список, посредством которого выбирает вид операции, которую необходимо оформить в системе.

Рисунок 1. Доступные для оформления в системе виды операций поступления товаров/услуг

Рисунок 1. Доступные для оформления в системе виды операций поступления товаров/услуг

Не смотря на такой широкий спектр операций, в результате выбора любой из них в системе будет создан документ «Поступления товаров и услуг», чей внешний вид – заголовок, состав полей и даже набор доступных для использования в документе счетов бухучета, зависит от выбранного в этом выпадающем списке вида отражаемой операции.

Рассмотрим процедуру оформления поступления на примере оприходования на склад товара от поставщика. Предположим, что ранее этот товар был оплачен (произведена предоплата поставщику), а теперь поставщик передал нам товар.

Из доступного перечня операций пользователь выбирает «Товары/услуги/комиссия».

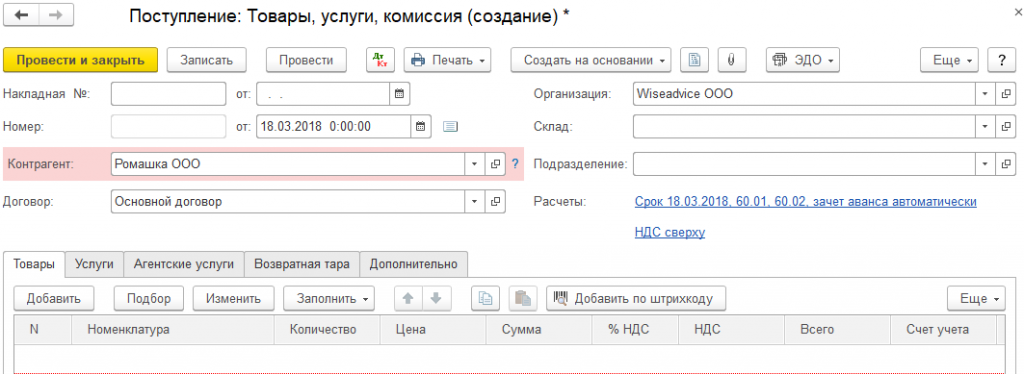

Здесь обязательными для заполнения являются поля с указанием нашей организации (если в системе ведется учет по одной организации, она автоматически будет выбрана в документе) и реквизиты контрагента, у которого мы закупили товар.

Рисунок 2. Реализация нового документа поступления товаров/услуг

Рисунок 2. Реализация нового документа поступления товаров/услуг

При создании нового документа поле «Склад» заполняется по возможности. Система пока не знает, что мы планируем оформить поступление товара, а выбранная нами операция подразумевает, что мы можем купить не только ТМЦ, но и оформить поступление услуг. Во втором случае указание склада не требуется.

Как только мы заполнили табличную часть «Товары», поле «Склад» тут же стало обязательным для заполнения.

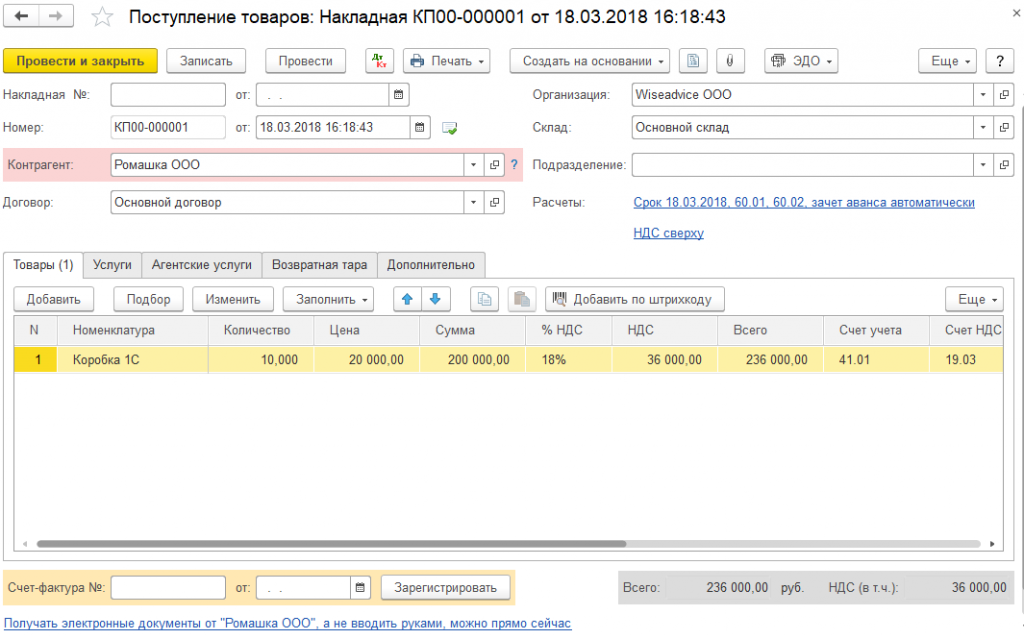

Закончим оформление документа, заполнив минимально необходимые для отражения операции в системе поля.

Рисунок 3. Заполнение документа поступления товаров/услуг

Рисунок 3. Заполнение документа поступления товаров/услуг

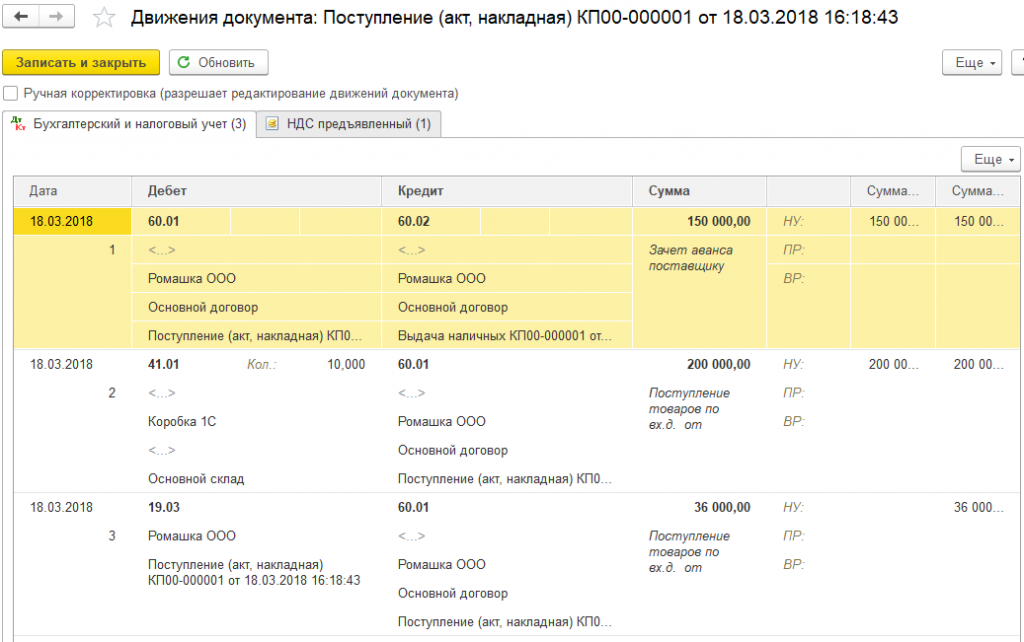

После проведения документа он сразу же формирует проводки по поступлению товара на склад, тем самым отражаясь в системе на счетах бухгалтерского учета.

Рисунок 4. Пример проводок по поступлению товара на склад

Рисунок 4. Пример проводок по поступлению товара на склад

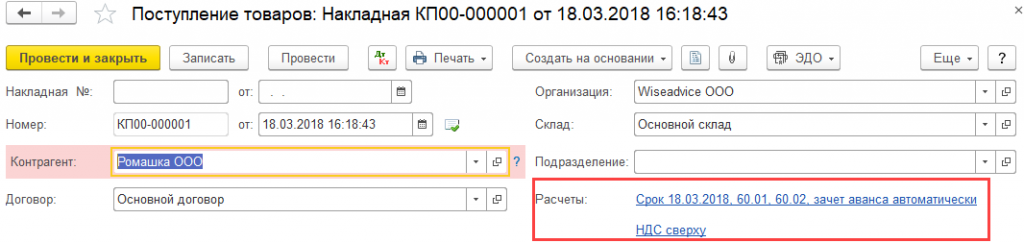

Обратите внимание на проводку зачета аванса: Дт 60.01, Кт 60.02. Дело в том, что ранее этому поставщику была проведена предоплата на сумму 150 000 рублей (НДС сверху). Именно этот аванс и был зачтен документом поступления.

Настроить порядок зачета аванса (или даже указать документы зачета вручную), уточнить счета расчета и аванса, а также изменить способ включения НДС в цену, можно щелкнув мышкой на соответствующих ссылках в блоке «Расчеты» документа оприходования товаров.

Рисунок 5. Настройка расчета документа Поступления товаров и услуг

Рисунок 5. Настройка расчета документа Поступления товаров и услуг

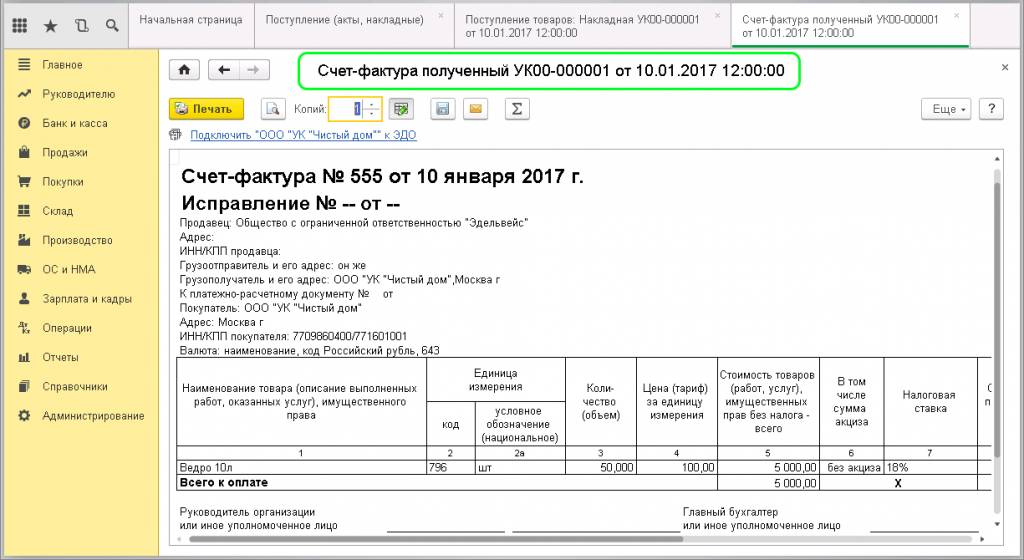

На этом процесс отражения в системе операции поступления можно считать законченным. Не забудьте позднее отобразить в системе входящую и оприходованную счет-фактуру (это можно сделать как непосредственно из документа, так и из отдельного журнала). Без счет-фактуры поступление не будет отражено в книге покупок.

Оформление поступления услуг другими способами

Помимо документа поступления товаров/услуг в системе присутствует ряд документов для отражения специфических операций поступления:

- Поступление допрасходов

- Расходы предпринимателя

- Отчеты комитентам

- ГТД по импорту

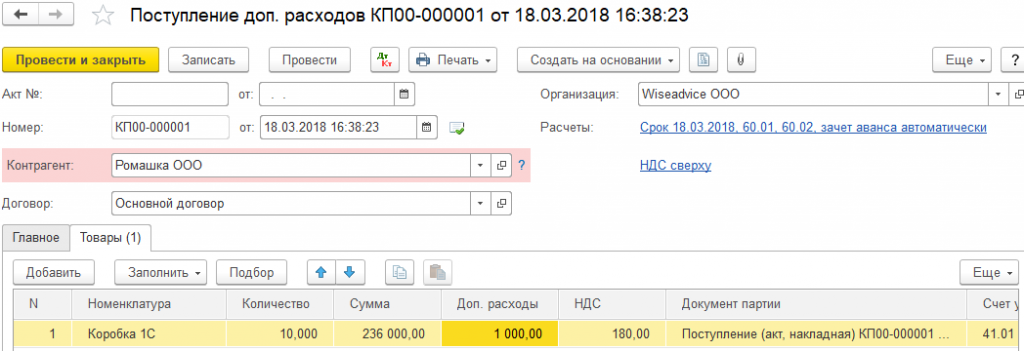

Документ «Поступление допрасходов» необходим для оформления поступления расходов внешнего контрагента, включаемых в себестоимость поступивших товарно-материальных ценностей. Важно подчеркнуть, что к таким расходам относятся только товаро-заготовительные расходы. Коммерческие расходы не могут быть включены в себестоимость ТМЦ.

Рисунок 6. Оформление документа поступления дополнительных расходов

Рисунок 6. Оформление документа поступления дополнительных расходов

Тут не только повышается цена пришедшего товара (в табличной части можно распределить сумму расходов по поступившим товарам), но и формируется задолженность перед контрагентом на сумму поступивших услуг. То есть этот документ полностью заменяет собой документ «Поступления товаров и услуг» для целей отражения операций поступления услуг, включенных в себестоимость товаров.

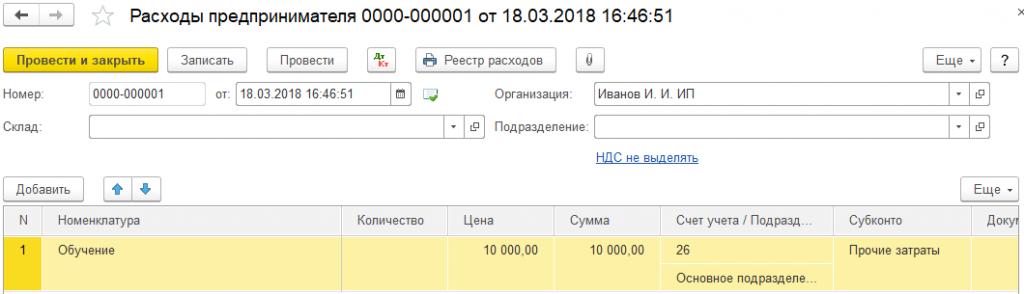

Если в системе ведется учет деятельности индивидуальных предпринимателей, в интерфейсе становится доступен документ «Расходы предпринимателя». Он имеет минимальное количество настроек и предназначен для отражения личных расходов предпринимателя, и сразу корреспондирует по кредиту с 84 счетом.

Рисунок 7. Отражение в системе личных расходов предпринимателя

Рисунок 7. Отражение в системе личных расходов предпринимателя

Документом можно отразить как оплату оказанной услуги, так и покупку товара.

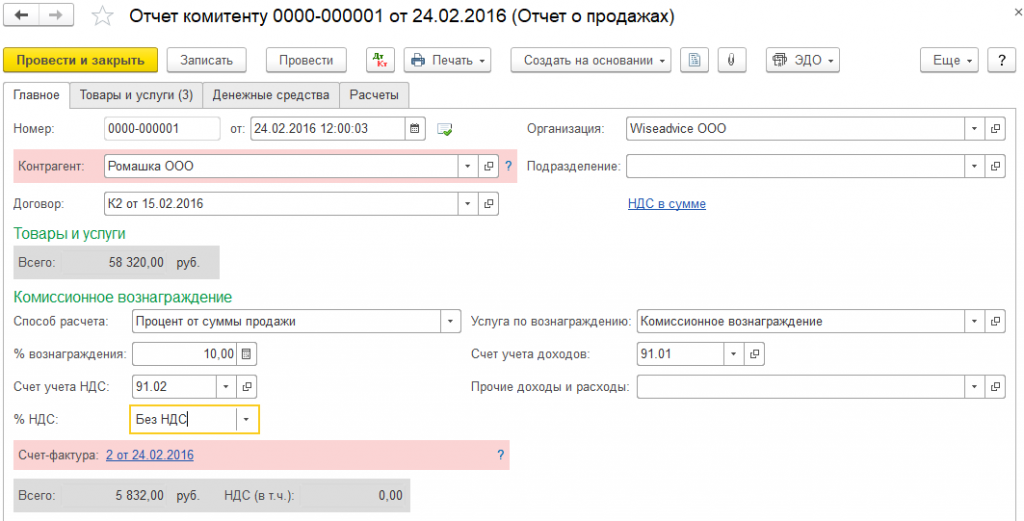

«Отчет комитенту» применяется для отображения в системе операций:

- Реализации товаров, полученных на комиссию;

- Оказанных от имени принципала услуг;

- Стоимости вознаграждения агента за оказанные услуги.

- 10 — Материалы

- 19 — Налог на добавленную стоимость по приобретенным ценностям

- 19.3 — Налог на добавленную стоимость по приобретенным материально-производственным запасам

- 20 — Основное производство

- 40 — Выпуск продукции (работ, услуг)

- 50 — Касса

- 50.01 — Касса организации

- 51 — Расчетные счета

- 60 — Расчеты с поставщиками и подрядчиками

- 60.01 — Расчеты с поставщиками и подрядчиками

- 60.02 — Расчеты по авансам выданным

Рисунок 8. Оформление в системе отчета комитенту

Рисунок 8. Оформление в системе отчета комитенту

Разумеется, если организация не оказывает услуги агента или не берет товар на реализацию, этот документ в системе не используется.

Отображение операций поступления товаров/услуг в программе «1С:Бухгалтерия» предполагает возможность не только добавить товар в 1С или зафиксировать приход товара в 1С, но и вести полноценный учет поступления услуг, делать проводки по поступлению товара на склад и многое другое. Дополнительно реализованы документы для отражения ряда специфических операций.

wiseadvice-it.ru

Поступление товаров от поставщика в 1С:Розница

Версия конфигурации: 2.1

Версия платформы: 8.3

Дата публикации: 07.12.2015 Просмотров: 46299

Для того что бы оформить поступление товаров в программе 1С:Розница 2.1 нам потребуется перейти в раздел Запасы и Закупки(1) дальше в правой части выбираем Поступление Товаров (2) и через кнопку Создать (3) создаем новое поступление товаров. Для каждой накладной(ТОРГ-12 или Универсальный Передаточный Документ ) создается новый документ Поступления товаров .

В документе заполняем Вашу организацию (1), Магазин (2) магазин в который мы приходуем товар и Склад (3) склад магазина на который поступает товар. В программе 1С:Розница есть возможность использовать Магазин как Склад, что позволяет упростить работы, ну конечно же исключая случаи когда у 1-го магазина больше 1-го склада. Добавляем в Табличную часть Товары (4) через кнопку Добавить, после того как вы заполните все Товары переходим на закладку Этапы оплаты (5), что бы зарегистрировать оплату поставщику.

Заполняем табличную часть документа Этапы оплаты через кнопку Добавить. В нашем примере будет Безналичная оплата поставщику. После заполнения табличной части переходим на кнопку Создать на основании и выбираем Регистрация безналичной оплаты (2).

Следующим шагом будет заполнение оплаты, либо через кнопку Добавить либо через Подобрать не оплаченые мы заполняем документ и проводим его.

После проведения нас вернуло назад к нашему документу Поступления товаров, теперь переходим на кнопку Зачет оплаты. В открывшемся документе заполняем через кнопку Заполнить суммы оплат или заполняем сумму оплаты вручную. Нажимаем зачесть оплату и закрыть.

Как видно в документе Поступления товаров статус оплаты поменялся на Оплачен. Значит денежные средства за это поступления отражены в учете.

Можно перейти в вкладку Движения документа и посмотреть какие движение сформировал в программе документ Поступления товаров.

Движения товаров показывают, что товары поступили к нам в магазин на склад, теперь можно Назначить им цены и начинать продажу. В программе 1С:Розница очень просто реализован документ поступления товаров.

rus1c.ru

Поступление товаров и услуг в 1С 8.3 (Бухгалтерия 3.0)

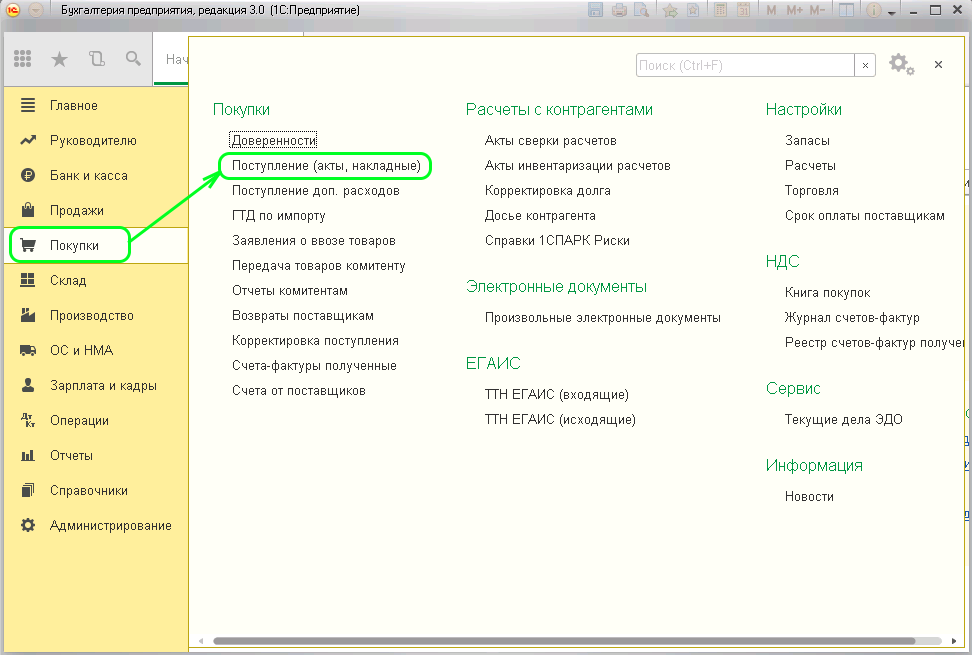

Рассмотрим, как оформить поступление товара на склад организации в 1С 8.3, в том числе разберем, как внести данные о входящем счете-фактуре. Оприходование товаров производится на вкладке «Покупки», здесь выбирается пункт «Поступления (акты, накладные)»:

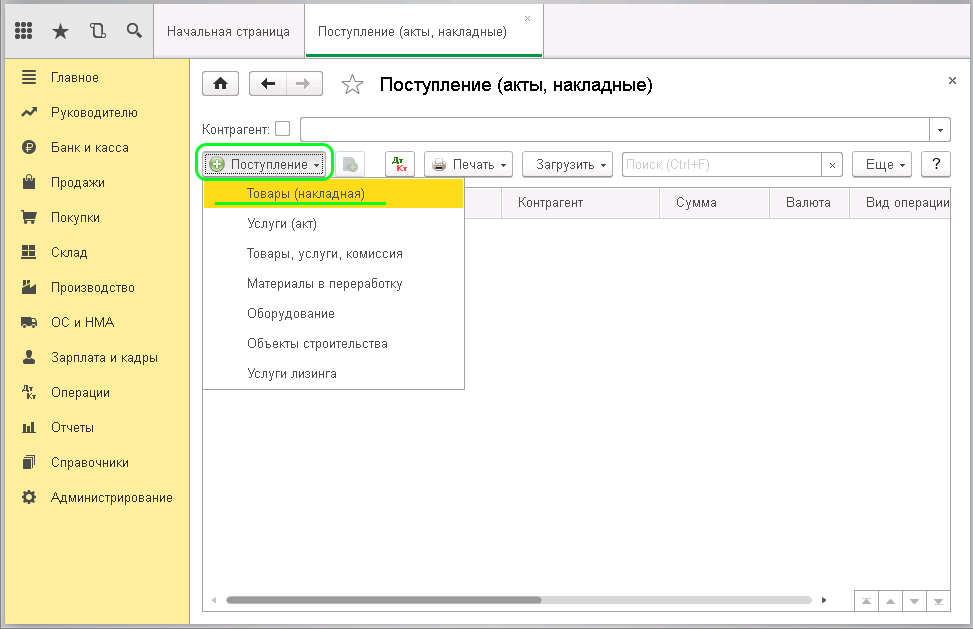

Для оформления из раскрывающегося списка на кнопке «Поступление» выбирается пункт «Товары (накладная)»:

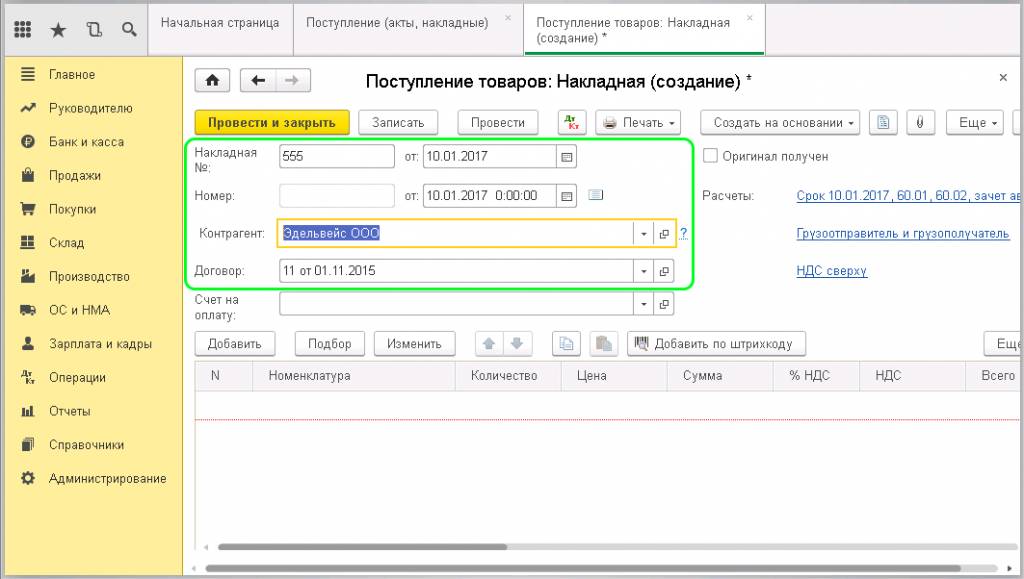

В открывшейся форме необходимо заполнить поля с номером накладной (это номер, указанный в документах поставщика, его можно взять из ТОРГ-12), датой документа, внутренним номером (1С проставит сама, лучше не менять), контрагентом (выбирается из соответствующего справочника). Поле «Договор» заполнится автоматически по основному договору контрагента.

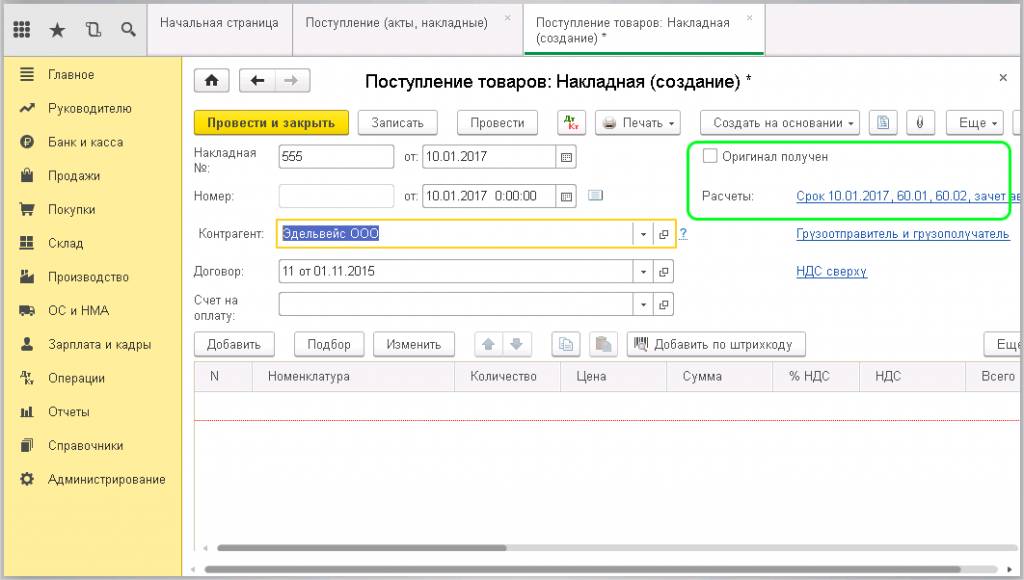

Для удобства отслеживания бумажного документооборота предусмотрен флажок «Получены оригиналы документов». Он проставляется по фактическому получению бумаг. По гиперссылке «Расчеты» можно посмотреть, какие счета участвуют во взаиморасчетах с данным поставщиком:

Также здесь можно изменить способ зачета аванса, по умолчанию стоит автоматический зачет.

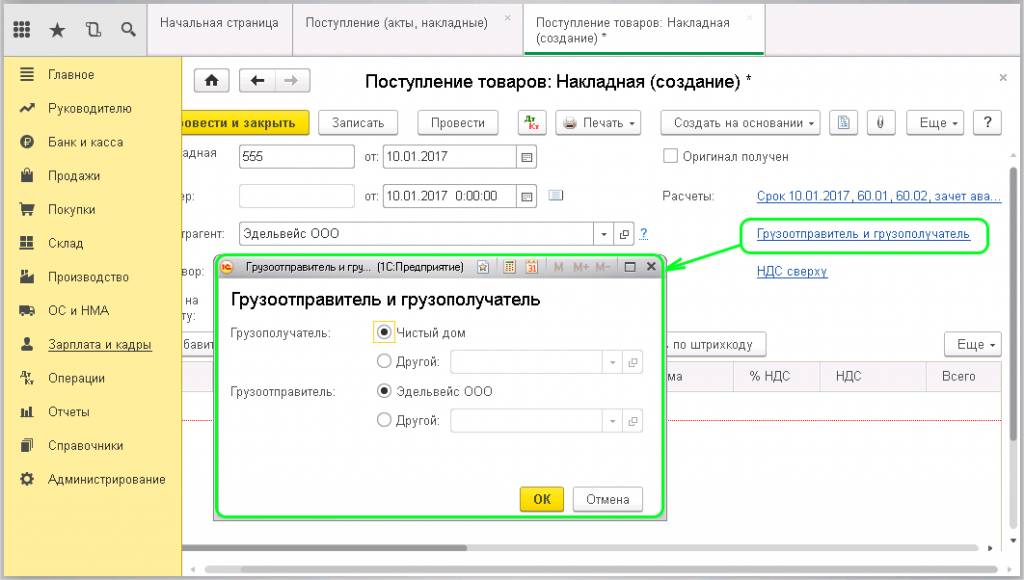

Следующая гиперссылка дает возможность поменять грузоотправителя и грузополучателя:

Это нужно в ситуации, когда товар отправляется не нашим поставщиком непосредственно, или же мы не являемся конечным получателем товара.

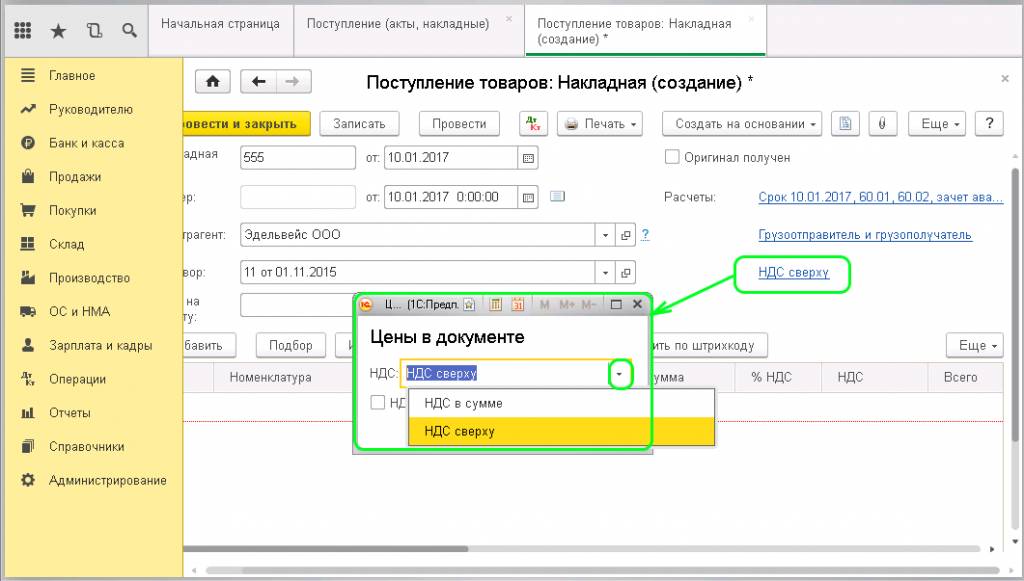

Гиперссылка «НДС сверху» позволяет менять способ отражения НДС: можно включить его в сумму или начислить сверху:

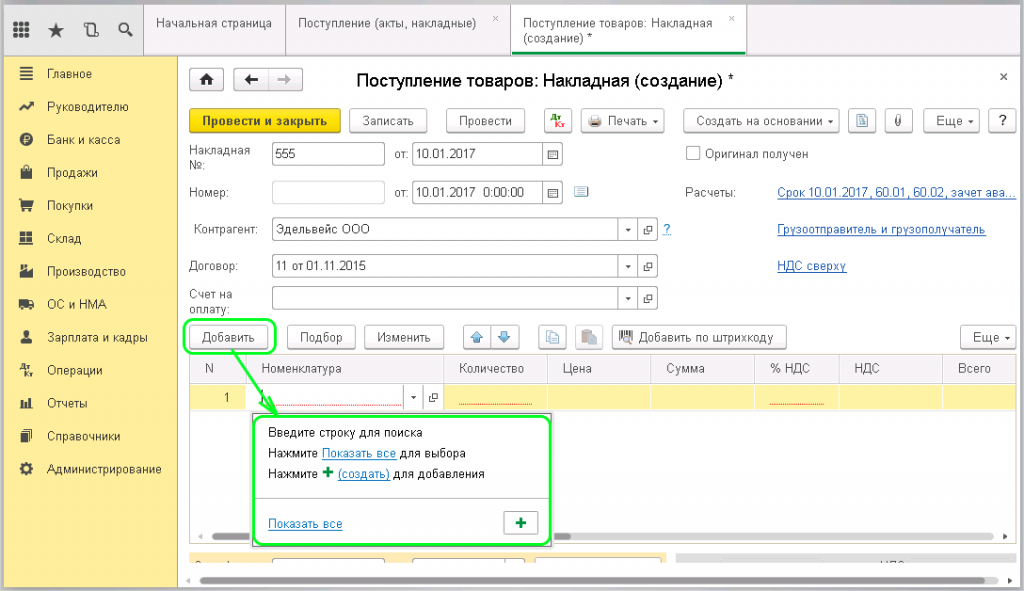

После настройки всех параметров, приступаем к заполнению табличной части документа, куда вносится информация о поставленных товарах. Для каждой строки используется кнопка «Добавить».

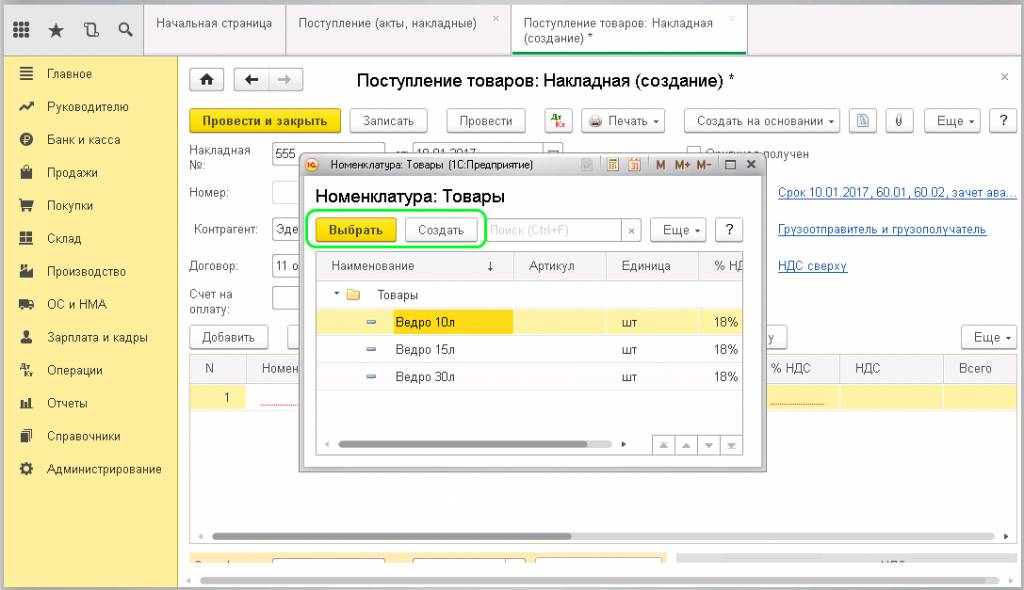

Товар выбирается из справочника номенклатуры, если поставка осуществляется впервые, то нужно предварительно внести данный товар в справочник:

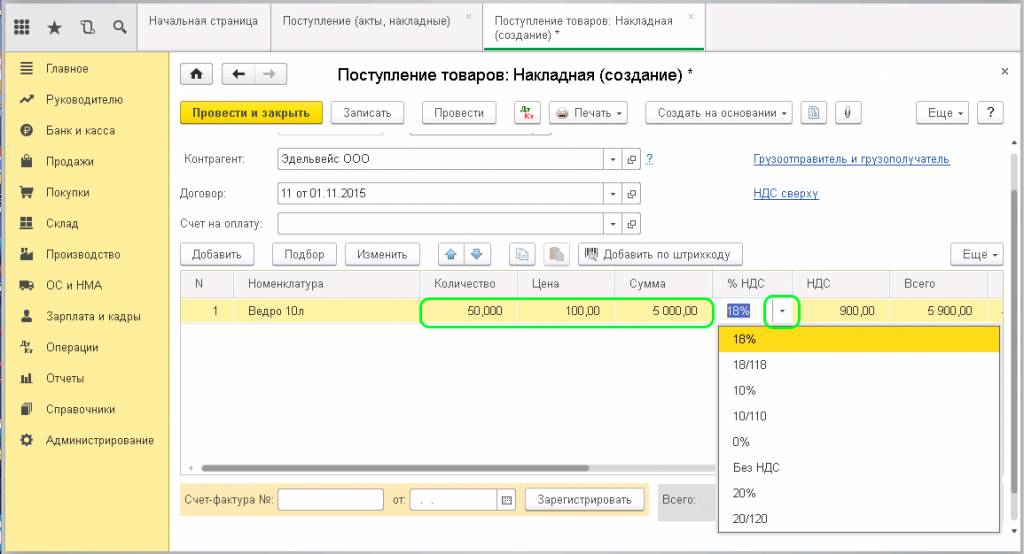

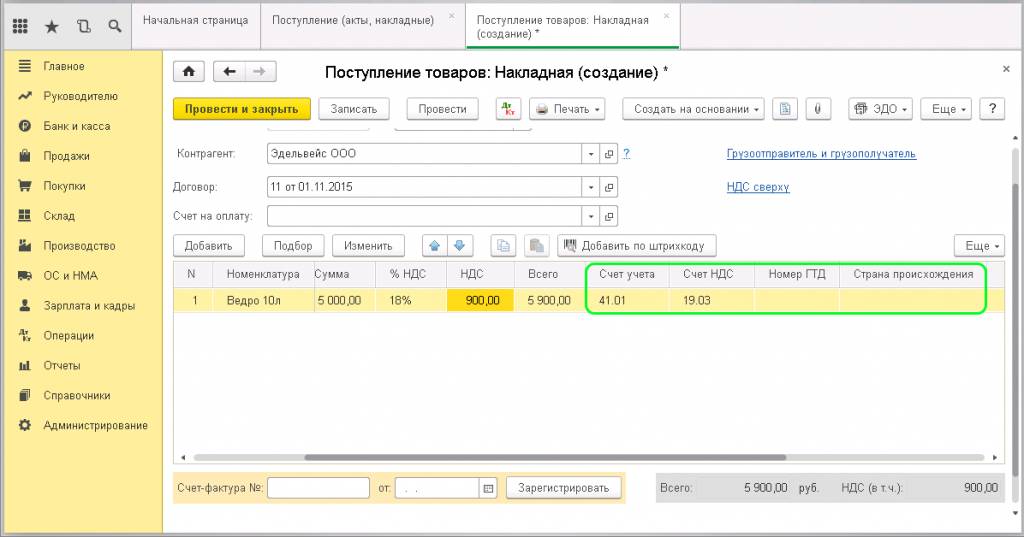

Указывается количество и цена товаров, сумма считается автоматически. Ставка НДС заполняется в соответствии с НДС, установленным для данной номенклатуры. Если требуется, ее можно изменить непосредственно в документе:

Счет учета заполняется из значений, которые выбраны для товара. Счет учета и счет учета НДС также можно поменять при заполнении документа. Номер ГТД и страну происхождения необходимо заполнять для товара зарубежного производства.

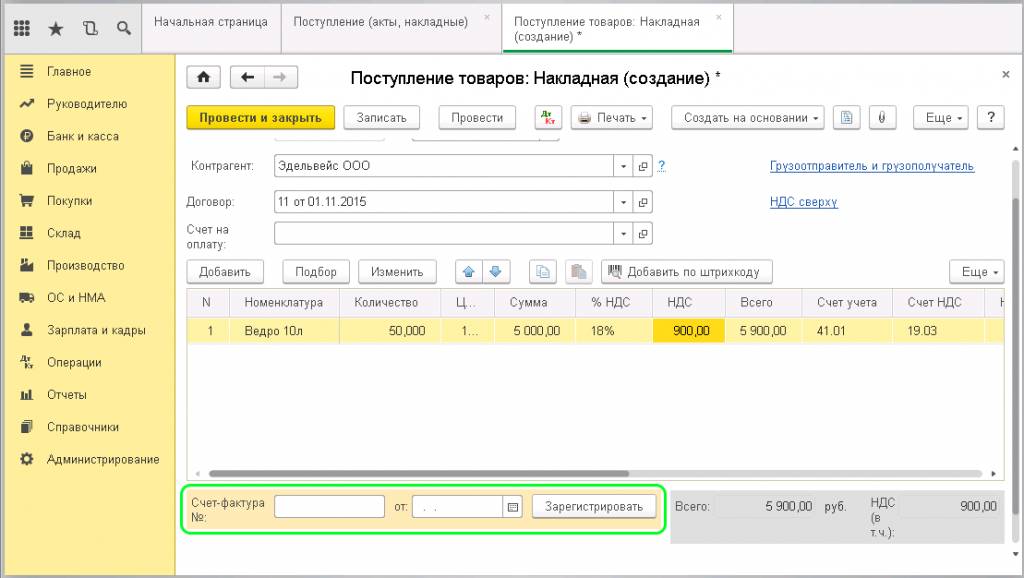

После внесения всей информации о товарах, указывается номер входящего счета-фактуры в левом нижнем поле документа:

Вносится номер и дата документа, нажимается кнопка «Зарегистрировать».

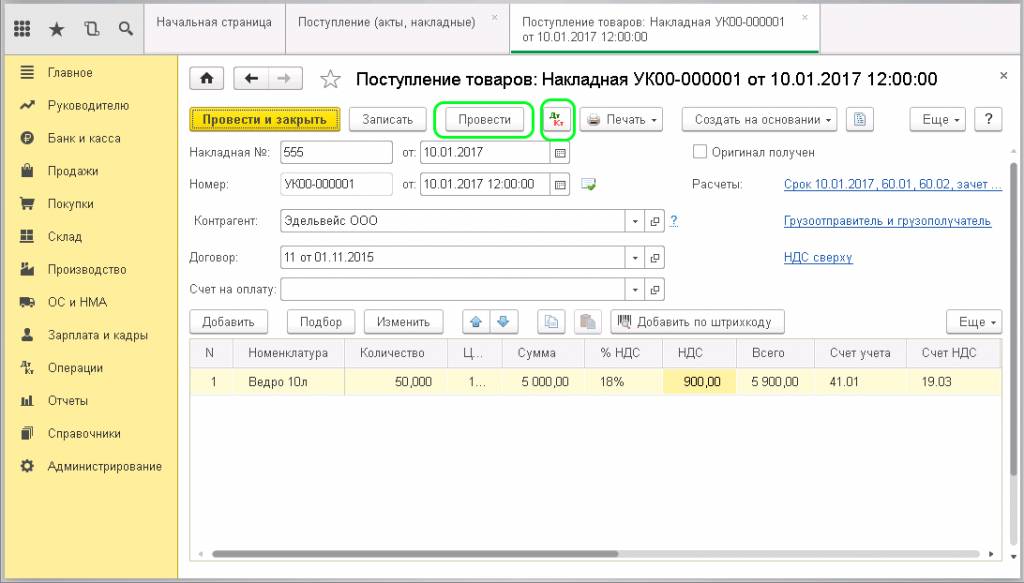

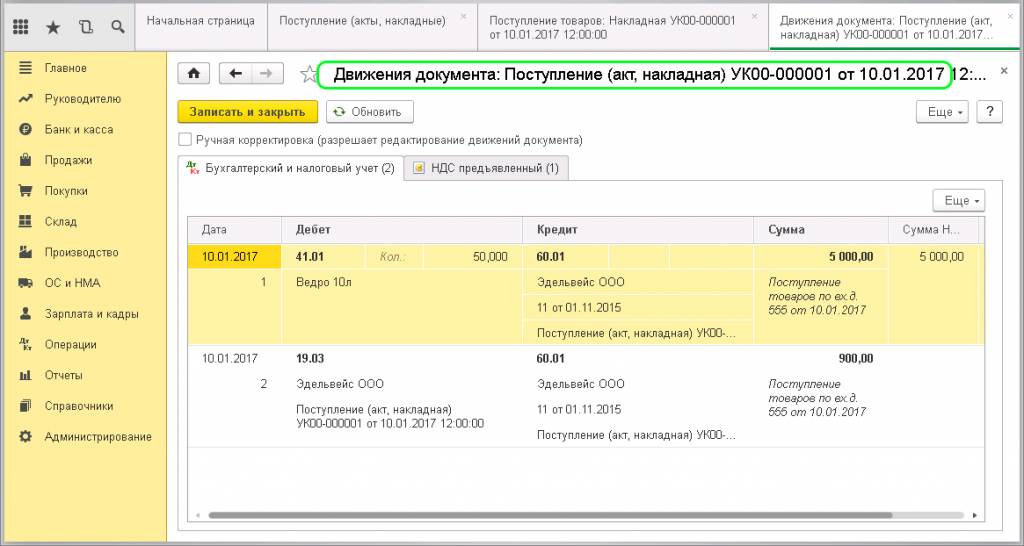

Таким образом, оформлено поступление товаров и счет-фактура. Остается провести документ. После проведения можно проверить правильность заполнения. Нажимаем «Показать проводки»:

Как видно из отчета, товар поступил на склад (Дт41-Кт60), также отражена проводка Дт19-Кт60, которая показывает входящий НДС.

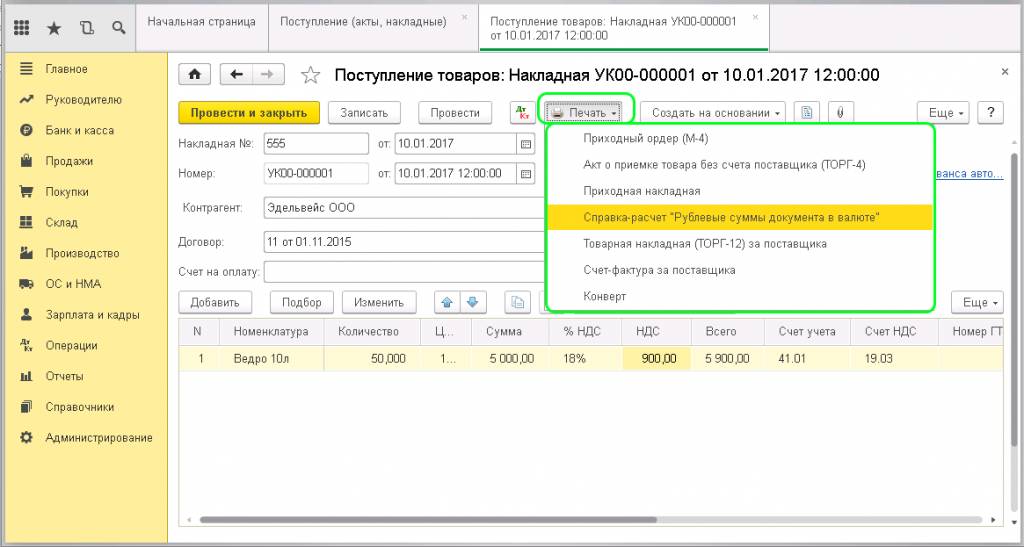

Из полученного документа оприходования, можно вывести на печать нужные документы:

В том числе, распечатать накладную и счет-фактуру за поставщика:

Итоговые данные отражены в оборотно-сальдовой ведомости:

scloud.ru

Учет поступления материалов

Бухгалтерские проводки

Поступление материалов в организацию осуществляется по договорам поставки, путем изготовления материалов силами организации, внесения в счет вклада в уставный (складочный) капитал организации, получения организацией безвозмездно (включая договор дарения). К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Далее приведены бухгалтерские проводки, отражающие операции поступления материалов в организацию.

Учет поступления материалов по договору поставки. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору поставки. Правовые основы, определяющие порядок формирования договора поставки, определены в главе 30 §3 «Поставка товаров» ГК РФ.

Список счетов, участвующих в бухгалтерских проводках:

- 62 — Расчеты с покупателями и заказчиками

- 62.01 — Расчеты с покупателями и заказчиками

- 68 — Расчеты по налогам и сборам

- 68.2 — Налог на добавленную стоимость

- 71 — Расчеты с подотчетными лицами

- 75 — Расчеты с учредителями

- 75.1 — Расчеты по вкладам в уставный (складочный) капитал

- 83 — Добавочный капитал

- 91 — Прочие доходы и расходы

- 91.1 — Прочие доходы

- 91.2 — Прочие расходы

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 «Расчеты с подотчетными лицами». Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 «Расчеты с подотчетными лицами». При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

- По фактической производственной себестоимости. Этот способ оценки готовой продукции (изготавливаемых материалов) используется сравнительно редко, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

- По неполной (сокращенной) производственной себестоимости продукции (изготавливаемых материалов), исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

- По нормативной (плановой) себестоимости. Целесообразно применять в отраслях с массовым и серийным характером производства и с большой номенклатурой продукции.

- По другим видам цен.

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

Учет поступления материалов по договору мены. Бухгалтерские проводки

Правовые основы, определяющие порядок формирования договора мены, определены в главе 31 «Мена» ГК РФ. Более подробно методика отражения операций поставки по договору мены рассмотрена в статье «Учет купли-продажи товаров по договору мены»

Стоимость материалов, подлежащих передаче, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных материалов.

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору мены с обычным порядком перехода права собственности на материалы, согласно статьи 223 «Момент возникновения права собственности у приобретателя по договору» ГК РФ и статьи 224 «Передача вещи» ГК РФ.

Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

По учредительному договору учредители (участники) вносит в уставный (складочный) капитал организации различного рода имущество, в том числе и материалы. Согласно п.8 ПБУ 5/01 «Учет материально-производственных запасов» фактическая себестоимость материально-производственных запасов (материалов), внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Исходя из вышеприведенных положений, поступление материалов по учредительному договору можно отражать в учете ниже следующими проводками.

Учет безвозмездного поступления материалов. Бухгалтерские проводки

В бухгалтерском учете, согласно п. 16 ПБУ 9/99 «Доходы организации», доходы в виде безвозмездного получения имущества признаются «по мере образования (выявления).»

В налоговом учете, согласно пп. 1 п. 4 статьи 271 «Порядок признания доходов при методе начисления» НК РФ, доходы в виде безвозмездного получения имущества признаются на дату подписания сторонами акта приема-передачи имущества.

Согласно п. 9 ПБУ 5/01 «Учет материально-производственных запасов» «фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно . определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету».

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

Учет поступления материалов, изготовленных собственными силами

Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Т.е. порядок отражения в бухгалтерском учете материалов, изготовленных собственными силами, зависит от методики исчисления себестоимости продукции, применяемой в организации.

В настоящее время применяют следующие виды оценки готовой продукции:

Ниже рассмотрим два варианта отражения в учете операций поступления материалов, изготовленных собственными силами.

www.buhgalteria.ru