Осаго сколько выплат

Оглавление:

Максимальное возмещение ущерба по ОСАГО при ДТП

В автостраховании в 2017—2018-м году произошло достаточно много изменений. В частности, меняются обязанности участников ДТП, сроки и размер выплат.

В автостраховании в 2017—2018-м году произошло достаточно много изменений. В частности, меняются обязанности участников ДТП, сроки и размер выплат.

Обязательно нужно знать все правила и в точности им следовать, чтобы в полной мере получить полагающиеся страховые выплаты, либо оплатить неустойку.

Сегодня мы узнаем, какой стала максимальная выплата по ОСАГО в 2018 году при ДТП.

Размеры страховых выплат по состоянию на 2018-й год

Все изменения в отношении страховых выплат фиксируются в Федеральном законе «Об общеобязательном страховании автогражданской ответственности» № 40-ФЗ. Он был первый раз издан 25-го апреля 2002-го года.

Последняя редакция данного закона частично действует с 1-го июля 2017-го года, а полностью вступает в силу 1-го октября 2017-го года.

Если человека интересует максимальное возмещение ущерба по ОСАГО, в первую очередь важно обратить внимание на следующее: расчет стоимости всех выплат по ОСАГО производится на базе обозначенных пределов в размерах конкретных страховых сумм.

Все пределы заранее устанавливаются в конкретном числовом эквиваленте.

С 1-го сентября 2017-го года получение выплат по ОСАГО будет полностью зависеть от выполнения сроков предоставления документов страховщику.

Когда участник ДТП не успевает собрать все необходимые бумаги в течение 20-ти дней, ему вправе вообще отказать в выплате страховки.

Приведем максимальные страховые суммы по состоянию на 2018-й год:

Возмещение ущерба, который был причинен имуществу одного потерпевшего в аварии. Предельная сумма составляет 400 тысяч рублей.

Возмещение ущерба, который был причинен имуществу одного потерпевшего в аварии. Предельная сумма составляет 400 тысяч рублей.- Причинение вреда жизни, здоровью потерпевшего – 500 тысяч.

- Покрытие ущерба, нанесенного имуществу нескольких потерпевших. Может возмещаться каждому пострадавшему в отдельности, чтобы также была возможность возместить затраты на ремонт машины. Сумма составляет 400 тысяч.

- Выплаты для дальних родственников, если им понадобилось возмещать затраты на захоронение погибшего в ДТП – 50 тысяч.

- Выплаты для близких родственников, предназначающиеся для захоронения погибшего в аварии – 475 тысяч рублей.

- Установлена также максимальная сумма для возмещения убытков, которые причинены только имуществу, если оформлялся Европротокол. Она составляет 50 тысяч рублей. При этом СК необходимо уведомить не позднее пяти дней.

Обратите внимание: даже если виновник аварии оказался пострадавшим, сумма по категории страхования рисков все равно не будет распределена между участниками ДТП пропорционально.

Теперь вы знаете, чему может быть равен максимальный размер страховой суммы по ОСАГО в разных случаях.

Важно помнить один момент: если сумму возмещения вреда существенно превышает сумму максимального размера страховой выплаты, ответственность по уплате недостающих средств возлагается на виновника аварии.

Например, это бывает актуально при тотальной гибели автомобиля, когда дорогая машина уже вообще не подлежит восстановлению.

Предусмотрено наказание для страховщика, если он необоснованно занижает размер страховой выплаты клиенту: будет выписан штраф, составляющий 50% от суммы, которая должна быть начислена держателю страхового полиса ОСАГО.

Предусмотрено наказание для страховщика, если он необоснованно занижает размер страховой выплаты клиенту: будет выписан штраф, составляющий 50% от суммы, которая должна быть начислена держателю страхового полиса ОСАГО.

Многих интересует, как получить по ОСАГО максимальную выплату, каким образом определяется ее размер при ДТП нескольких машин.

Запомните: начисления производятся по полису участника ДТП, признанного виновником происшествия. Если полис был приобретен после 01.04.2015, на него распространяются повышенные лимиты с максимальной планкой в 500 тысяч.

Собираем документы

Сотрудники страховых компаний предоставят по телефону информацию о необходимом пакете документов. Можно использовать разные подтверждения:

Обязательно нужно собрать полный пакет документов:

Обязательно нужно собрать полный пакет документов:

- паспорт заявителя;

- полис ОСАГО;

- заявление;

- калькуляция совокупной стоимости поврежденных деталей;

- заключение эксперта (если его привлекали);

- ПТС;

- медицинские заключения о пострадавших;

- если есть погибшие, нужны свидетельства о смерти;

- также по требованию предоставляют карту техосмотра и водительское удостоверение.

- Написать жалобу в саму страховую компанию на имя начальника отдела выплат по ОСАГО.

- Написать жалобу в Российский союз автостраховщиков (РСА) – в компетенцию данной организации входит не только осуществление компенсационных выплат, но также рассмотрение жалоб на действия страховщиков и защита связанных с обязательным страхованием прав страхователей и потерпевших.

- Не редко активность в интернете, многочисленные отзывы на форумах и профильных сайтах могут заставить представителей страховой компании принять хоть какие-то меры к урегулированию спорных вопросов или же ускорить выплату, если ее вам задерживают.

- водитель, управляющий авто, не записан в полис;

- водитель находился в алкогольном или наркотическом состоянии;

- выплата может полностью не покрыть весь ущерб, т. к. повреждения оказались достаточно серьезными;

- ущерб был нанесен опасным грузом.

Если есть основания считать, что страховщик нарушил ваши права, необоснованно занизил сумму выплаты, вы можете обращаться в суд.

pravo-auto.com

Как только вы сдаете все необходимые документы в страховую компанию, в течение 5 рабочих дней автомобиль необходимо предоставить для осмотра и/или проведения независимой экспертизы.

Если на основании предоставленного транспортного средства не удается установить размер убытков, тогда в течение 10 дней с момента подачи заявления потерпевшей стороной, будет проводиться осмотр транспортного средства виновной стороны за счет страховщика.

Часть 10 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ:

При причинении вреда имуществу в целях выяснения обстоятельств причинения вреда и определения размера подлежащих возмещению страховщиком убытков потерпевший, намеренный воспользоваться своим правом на страховую выплату или прямое возмещение убытков, в течение пяти рабочих дней с даты подачи заявления о страховой выплате и прилагаемых к нему в соответствии с правилами обязательного страхования документов обязан представить поврежденное транспортное средство или его остатки для осмотра и (или) независимой технической экспертизы, проводимой в порядке, установленном статьей 12.1 настоящего Федерального закона, иное имущество для осмотра и (или) независимой экспертизы (оценки), проводимой в порядке, установленном законодательством Российской Федерации с учетом особенностей, установленных настоящим Федеральным законом.

В случае, если осмотр и (или) независимая техническая экспертиза, независимая экспертиза (оценка) представленных потерпевшим поврежденного транспортного средства, иного имущества или его остатков не позволяют достоверно установить наличие страхового случая и определить размер убытков, подлежащих возмещению по договору обязательного страхования, для выяснения указанных обстоятельств страховщик в течение 10 рабочих дней с момента представления потерпевшим заявления о страховой выплате вправе осмотреть транспортное средство, при использовании которого имуществу потерпевшего был причинен вред, и (или) за свой счет организовать и оплатить проведение независимой технической экспертизы в отношении этого транспортного средства в порядке, установленном статьей 12.1 настоящего Федерального закона. Владелец транспортного средства, при использовании которого имуществу потерпевшего был причинен вред, обязан представить это транспортное средство по требованию страховщика.

В случае, если характер повреждений или особенности поврежденного транспортного средства, иного имущества исключают его представление для осмотра и независимой технической экспертизы, независимой экспертизы (оценки) по месту нахождения страховщика и (или) эксперта (например, повреждения транспортного средства, исключающие его участие в дорожном движении), об этом указывается в заявлении и указанные осмотр и независимая техническая экспертиза, независимая экспертиза (оценка) проводятся по месту нахождения поврежденного имущества в срок не более чем пять рабочих дней со дня подачи заявления о страховой выплате и прилагаемых к нему в соответствии с правилами обязательного страхования документов.

Если вы по каким-либо причинам не смогли предоставить транспортное средство для осмотра, страховщик будет с вами договариваться о новой дате осмотра. Но если обязанность о предоставлении ТС все же не будет выполнена, то срок произведения страховой выплаты может быть увеличен. Другими словами, с момента подачи заявления, оплата будет произведена в течение 20 рабочих дней. Но если условия о предоставлении не будут соблюдаться, тогда к этим 20 дням, могут добавиться еще 20 рабочих дней, что в итоге составляет 40 дней за вычетом нерабочих праздничных дней.

Часть 11 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ:

Страховщик обязан осмотреть поврежденное транспортное средство, иное имущество или его остатки и (или) организовать их независимую техническую экспертизу, независимую экспертизу (оценку) в срок не более чем пять рабочих дней со дня поступления заявления о страховой выплате или прямом возмещении убытков с приложенными документами, предусмотренными правилами обязательного страхования, и ознакомить потерпевшего с результатами осмотра и независимой технической экспертизы, независимой экспертизы (оценки), если иной срок не согласован страховщиком с потерпевшим. Независимая техническая экспертиза или независимая экспертиза (оценка) организуется страховщиком в случае обнаружения противоречий между потерпевшим и страховщиком, касающихся характера и перечня видимых повреждений имущества и (или) обстоятельств причинения вреда в связи с повреждением имущества в результате дорожно-транспортного происшествия.

В случае непредставления потерпевшим поврежденного имущества или его остатков для осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) в согласованную со страховщиком дату страховщик согласовывает с потерпевшим новую дату осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества или его остатков. При этом в случае неисполнения потерпевшим установленной пунктами 10 и 13 настоящей статьи обязанности представить поврежденное имущество или его остатки для осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) срок принятия страховщиком решения о страховой выплате, определенный в соответствии с пунктом 21 настоящей статьи, может быть продлен на период, не превышающий количества дней между датой представления потерпевшим поврежденного имущества или его остатков и согласованной с потерпевшим датой осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки), но не более чем на 20 календарных дней, за исключением нерабочих праздничных дней.

Договором обязательного страхования могут предусматриваться иные сроки, в течение которых страховщик обязан прибыть для осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества или его остатков, в случае их проведения в труднодоступных, отдаленных или малонаселенных местностях.

Если вы до осмотра страховщиком произвели ремонт или утилизировали некоторую часть остатков автомобиля, то страховщик на законных основаниях откажет вам в выплате.

Часть 20 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ:

Страховщик отказывает потерпевшему в страховой выплате или ее части, если ремонт поврежденного имущества или утилизация его остатков, осуществленные до осмотра страховщиком и (или) проведения независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества в соответствии с требованиями настоящей статьи, не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования.

А вот и главный ответ на ваш вопрос о том, сколько ждать выплаты по ОСАГО.

Абзац 1 части 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ:

В течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховой выплате или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или выдать ему направление на ремонт транспортного средства с указанием срока ремонта либо направить потерпевшему мотивированный отказ в страховой выплате.

Если вы считаете, что вам не доплатили, а это бывает достаточно часто, так как машина имеет износ, а расчет ущерба идет на основания состояния запчастей, то мы готовы предоставить помощь в получении выплаты по ОСАГО. Но помните, что существует специальный период, в течение которого можно подавать в суд. Срок исковой давности по ОСАГО в отношении страховой компании, составляет 2 года, а в отношении виновника ДТП – 3 года.

Получите квалифицированную помощь прямо сейчас! Предварительная консультация бесплатна.

Существует несколько вариантов, куда можно обратиться при наступлении страхового случая по ОСАГО. Начиная со 2 августа 2014 года, у потерпевшей стороны нет больше права выбора в отношении страховых компаний. Отныне, все зависит от ситуации.

Обратиться можно в свою СК для прямого возмещения убытков (ПВУ), но только в том случае, если будут соблюдены следующие правила:

В ДТП было задействовано только 2 транспортных средства;

На момент аварии, у обоих водителей имелся действующий полис ОСАГО;

Вред нанесен исключительно транспортным средствам.

Если все эти правила соблюдены, то можно смело обращаться в свою страховую компанию.

Важно: если период использования ТС окончен, но срок действия полиса нет, то договор является действующим.

Обратиться в Российский Союз Автостраховщиков необходимо только в том случае, если:

У страховой компании виновника отозвана лицензия или же в отношении нее введена процедура банкротства;

Виновник аварии не установлен или у него отсутствует полис ОСАГО, но это только в том случае, если нанесен ущерб жизни или здоровью.

Во всех остальных случаях обращаемся в страховую компанию виновной стороны, даже если при ПВУ у СК виновника отозвана лицензия или в отношении нее введена процедура банкротства.

Стоит помнить один нюанс, что потерпевший имеет право подать заявление о выплате в страховую компанию виновника, как по месту жительства, так и в субъекте РФ, на территории которого произошло ДТП.

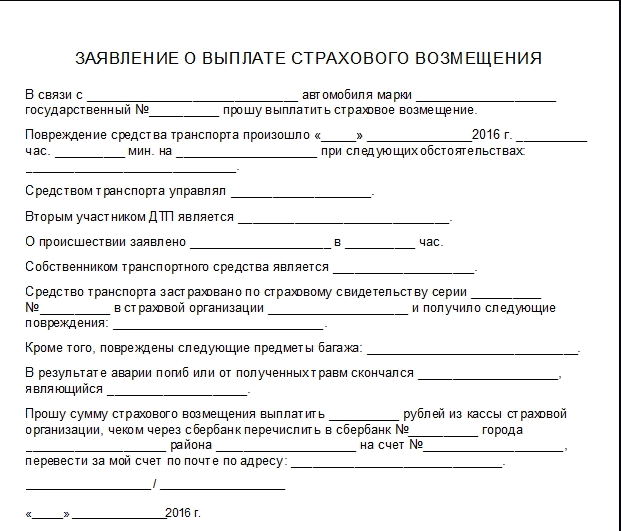

Образец заявления о страховой выплате по ОСАГО вы можете скачать и посмотреть тут.

Бывает так, что виновник ДТП погиб, ОСАГО было безвозмездно утрачено, а вам, как потерпевшей стороне, нужны выплаты за нанесенный ущерб транспортному средству, а также вашему здоровью.

В данной ситуации, следует собирать все документы, которые будут подтверждать ваше участие в аварии, то, что вы проходили лечение, все чеки и справки. При оповещении своей страховой компании, следует уточнить данный факт. После чего следует действовать согласно их указаниям.

Далее, в лучшем случае, ваша страховая компания или РСА, произведет все надлежащие выплаты и в порядке регресса, потребует данную сумму с наследников виновника. В худшем случае, если доказать вашу невиновность не получится, вы останетесь ни с чем.

Чтобы этого не произошло, советуем вам не пренебрегать помощью автоюристов, так как именно они помогут вам получить все необходимые выплаты, а затраты на них, вы сможете компенсировать в судебном иске.

zakon-auto.ru

Осаго сколько выплат

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Максимальная выплата по ОСАГО при ДТП в 2018 году, лимит ответственности

Обязательное страхование автомобиля — право и обязанность каждого автовладельца в РФ. Данная мера принята в целях защиты здоровья и имущества граждан, находящихся за рулем, а также в рамках участия в международной системе страхования. В данной статье мы расскажем, как защитить свои права при попадании в ДТП, сколько лимит выплат по ОСАГО, и как получить компенсацию.

«Автогражданка» была введена в 2003 году. Цель такой гражданской обязанности — стимулировать автовладельцев соблюдать безопасность на дороге с помощью экономического фактора. С появлением ОСАГО каждому участнику дорожного движения гарантировано возмещение убытков и вреда здоровью, произошедшее вследствие ДТП в рамках, установленных законом. При приобретении автомобиля — у владельца есть пять дней для оформления полиса ОСАГО. Данная обязанность не касается только следующих транспортных средств (п. 3 ст. 4 40-ФЗ):

— ТС, развивающих скорость до 20 км/ч;

— ТС, которые в силу технического состояния не могут быть участниками дорожного движения;

— военной техники;

— ТС, застрахованных и зарегистрированных в другой стране-участнице международной системы страхования;

— прицепов к легковым авто;

Лимит ответственности по ОСАГО установлен статьей 7 Федерального закона 40-ФЗ и зависит от характера причиненного ущерба. Закон делит таковой на повреждение имущества и нанесение вреда здоровью. При участии в ДТП двух автомобилей и доказательстве вины одного из водителей, страховая компания виновного выплачивает средства пострадавшему. При причинении ущерба двумя автовладельцами третьему лицу, ущерб компенсируется за счет страховых компания обоих виновных. Если пострадали несколько машин по вине третьего лица или сторонних обстоятельств — потери возмещаются всем пострадавшим автовладельцам.

Лимит ответственности по ОСАГО

Те, кто сознательно не застраховал свою ответственность, рискуют не только получить штраф. Такие граждане должны осознавать, что в случае ДТП, компенсировать убытки и вред здоровью пострадавшего по их вине придется за свой счет (п. 6 ст. 4 40-ФЗ). Страховая компания оценивает, какой максимальный размер страховой выплаты положен в каждом конкретном случае (в пределах размеров, установленных законом).

Административный штраф за управление собственным автомобилем без оформления полиса ОСАГО составляет 800,00 рублей. Если же вы доверите управление вашим авто другому лицу, не вписав его в страховку — рискуете получить штраф в размере 500 рублей. Штраф будет выписываться столько раз, сколько патруль остановит машину (ст. 12.37 КоАП).

После заключения автовладельцем договора с выбранной страховой компанией, при наступлении страхового случая, компания обязуется выплатить пострадавшему в ДТП компенсацию ущерба в оцененном размере. Данная гарантия действительна в течение всего срока договора. То есть неважно, сколько раз и как сильно ваша машина пострадает за это время — компенсация гарантирована каждый раз.

Размер ущерба определяет страховая компания с привлечением независимых экспертов. Однако нет буквы закона, которая запрещает страховым компаниям пользоваться силами своих сотрудников. Как только вы выражаете согласие своей подписью с установленной силами страховой компании суммой ущерба, путь к привлечению сторонних экспертов отрезан.

Согласно ст. 7 40-ФЗ, максимальная сумма выплат по ОСАГО при ДТП в 2016 году составляет 500 000,00 рублей в ситуации, когда нанесен урон здоровью пострадавшего. Если же пострадало только имущество — максимальная страховая выплата составит 400 000,00 рублей.

Многих интересует вопрос, с какого времени выплата по ОСАГО будет 400 тысяч. Итак, по всем страховым договорам, заключенным позднее 01/10/2014 г., автовладелец может рассчитывать на максимальную выплату 400 000,00 рублей в случае доказанного серьезного повреждения автомобиля.

Компенсация морального вреда по ОСАГО не предусмотрена.

Заглушите двигатель и включите «аварийку».

Если есть пострадавшие, в первую очередь необходимо оценить их состояние, и если оно позволяет, убрать с проезжей части. Вызвать скорую помощь. Если это необходимо, оказать первую помощь самостоятельно. Если таких навыков нет, обратиться к проезжающим и прохожим. Ни в коем случае не оставляйте пострадавшего в одиночестве, не позволяйте ему переохладиться и старайтесь поддерживать его в сознании до приезда врачей.

Позвоните в ГИБДД, сообщите о ДТП и дайте координаты вашего местонахождения.

Поставьте знак аварийной остановки.

Свяжитесь с вашей страховой компанией по телефону, указанному в полисе.

Оставайтесь на месте до прибытия сотрудников ГИБДД, и не трогайте и не перемещайте окружающие предметы.

Осмотритесь, обратитесь к прохожим. Возможно, кто-то видел аварию и может выступить в качестве свидетеля. Обязательно возьмите контакты этих людей.

Пока ожидаете сотрудников, проведите фотосъемку места ДТП. Зафиксируйте все значимые детали (сломанный светофор, или загороженный дорожный знак, следы шин, оставленные при торможении, стертая разметка, препятствие на дороге и т.д.). Также позаботьтесь о том, чтобы сохранилась запись на видеорегистраторе.

Прочтите документы, которые составит инспектор. В случае вашего несогласия с чем-либо, это должно быть внесено в протокол ДТП.

Вне зависимости от качества повреждений, необходимо строго соблюдать регламент оформления претензии на страховую выплату. Выплата максимальной страховки не входит в список приоритетов страховых компаний, поэтому в таком случае настраивайтесь на судебное разбирательство. А суд будет выносить решение на основании материалов дела. Поэтому в ваших интересах зафиксировать все возможные доказательства вашей невиновности в аварии и зафиксировать полученный ущерб.

Не нужно ждать другого подходящего момента — обращайтесь в свою страховую сразу же и убедитесь, что виновник ДТП сделал то же самое. Если виновник скрылся с места аварии, убедитесь, что видеорегистратор зафиксировал номера его машины и сообщите об этом факте в свою страховую.

Заполните заявление о ДТП и получите по факту разбора обстоятельств ДТП у сотрудников ГИБДД справку о своей невиновности, данную справку необходимо предоставить в вашу страховую компанию.

Чтобы провести экспертизу, у страховой компании есть 5 рабочих дней (п. 11 ст. 12). Ни в коем случае не подписывайте заключение экспертной оценки страховой компании, если не согласны с предлагаемой суммой возмещения. В такой ситуации обратитесь в любую компанию, которая имеет право проводить независимую экспертизу. С результатами независимой оценки необходимо снова идти в страховую и заполнить новое заявление на выплату страхового возмещения.

У страховой есть 20 рабочих дней с момента заявления о выплате или возмещении ущерба, чтобы перевести средства, либо дать направление на ремонт, либо направить мотивированный отказ (п. 21 ст. 12). Если страховая отказывается выплачивать оцененный независимой компанией ущерб, придется обращаться в суд и доказывать свои права. В суд лучше идти с адвокатом, или, по крайней мере, получить юридическую консультацию по конкретно вашему случаю. Права клиентов страховых компаний защищает закон «О защите прав потребителей».

Если по факту разбирательства в ГИБДД вас признали единолично виновным в аварии, и это очевидный факт — рассчитывать на выплаты по ОСАГО не приходится. Если же вы не согласны с вменяемой виной, или же считаете себя одновременно и потерпевшим — оспорить решение инспектора придется в судебном порядке.

Если вы претендуете на возмещение ущерба по страховке как пострадавший, тем более ваша машина имеет серьезные повреждения, и вы не уверенно знаете свои права, и как получить максимальную выплату 400 000 по ОСАГО — примите помощь квалифицированного юриста. Так ваши шансы значительно возрастут.

Выплаты по ОСАГО

Вы пострадали в ДТП по чьей-то вине? Имеете полное право на компенсацию. Сравни.ру расскажет, куда обращаться за деньгами?

Максимальный размер страховой суммы, которая может быть выплачена пострадавшей стороне по полису ОСАГО, регулируется законодательством РФ. Напомним, электронный полис ОСАГО не компенсирует убытки, причиненные вашему автомобилю и здоровью. ОСАГО подразумевает оплату ущерба, который в результате ваших действий был причинён чужому транспортному средству, имуществу и здоровью других потерпевших.

Однако прежде, чем вы решите обращаться за компенсацией ущерба по ОСАГО, удостоверьтесь, что ваш страховой случай не попадает в одну из перечисленных категорий. В противном случае выплаты по ОСАГО будут невозможны.

Виды ущерба и максимальный размер страховых выплат:

1) Возмещение вреда, причиненного жизни и здоровью каждого потерпевшего, – не более 400 тысяч рублей.

2) Возмещение вреда, причиненного имуществу каждого потерпевшего, – в пределах 500 тысяч рублей.

При этом согласно п. 49 Правил ОСАГО, размер в случае смерти потерпевшего не должен превышать 135 тысяч рублей лицам, имеющим право на получение возмещения, и 25 тысяч – на возмещение расходов на погребение лицам, понесшим эти расходы.

При нанесении ущерба здоровью потерпевшему возмещается утраченный им заработок на день наступления страхового случая, расходы на лечение, дополнительное питание, лекарства, протезирование, уход или санаторно-курортное лечение и другие связанные расходы – если доказано, что потерпевший не может получать их бесплатно и определённо в них нуждается.

Возмещение ущерба имуществу потерпевшего регулируется следующим образом:

1. В случае полной гибели имущества потерпевшего – действительная стоимость имущества на день наступления страхового случая.

2. В случае повреждения имущества – расходы, необходимые для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая.

3. Иные расходы, произведённые потерпевшим в связи с причиненным вредом (эвакуация транспортного средства с места дорожно-транспортного происшествия, хранение поврежденного транспортного средства, доставка пострадавших в лечебное учреждение и т.д.).

Примечание: к полной гибели имущества приравниваются случаи, когда стоимость восстановительного ремонта равна или превышает доаварийную стоимость имущества.

Упрощённый порядок начисления выплаты по ОСАГО

Если раньше потерпевший с заявлением о компенсации в обязательном порядке отправлялся в страховую компанию лица, которое причинило ему этот ущерб, то согласно последним поправкам в законе, допускается прямое возмещение ущерба. Прямое возмещение означает, что за компенсацией вы можете обратиться в свою страховую компанию, если ущерб нанесён только имуществу и не превышает 50 тыс. рублей.

Компенсировать ущерб имуществу пострадавшего страховщик может в виде денежной выплаты или же произведя непосредственный ремонт имущества, восстановив его до первоначального вида.

Однако установить пятилетние бампер, фары, какую-то другую деталь не всегда возможно, а заменить их новыми – экономически невыгодно. Именно поэтому страховые компании предпочитают выдавать потерпевшему денежную компенсацию, а не ремонтировать авто.

Сумма выплаты по ОСАГО при ДТП рассчитывается на основе калькуляции, которую производит независимая экспертиза. В калькуляции должна учитываться и степень износа деталей транспортного средства.

Компенсационные выплаты

Законодательство также предполагает так называемые компенсационные выплаты, которые осуществляет Российский союз автостраховщиков.

Компенсационные выплаты в счёт возмещения вреда жизни или здоровью осуществляются только в тех случаях, когда потерпевшие не могут их получить по договору обязательного страхования, а именно:

3. Виновник ДТП неизвестен.

4. Виновник ДТП не имеет договора обязательного страхования гражданской ответственности.

Компенсационные выплаты в счёт возмещения вреда имуществу осуществляются только в тех случаях, когда потерпевшие не могут их получить по договору обязательного страхования, а именно:

1. Страховая компания, где был застрахован виновник ДТП, обанкротилась.

2. У страховой компании отозвана лицензия на осуществление страховой деятельности.

Многие потерпевшие по факту вынужденно соглашаются с тем, что выплаченной компенсации не будет хватать на ремонт автомобиля, поскольку никто не гарантирует, что постановление окажется в вашу пользу, а судебные издержки (не говоря уж о временных) будут компенсированы. Однако в любом случае страховая компания обязана выплатить неоспариваемую часть ущерба, а далее вы можете:

Понятно, что узаконенный и описанный выше размер страховой выплаты далеко не всегда покрывает размер фактического ущерба. А если в результате ваших «стараний» машина снесла рекламный щит и въехала в автобусную остановку – сумму свыше гарантий по ОСАГО придется доплачивать из собственного кошелька. Для того, чтобы избежать такого рода рисков, страховые компании предлагают добровольно расширить лимит своей гражданской ответственности и получить полис ДСАГО (часто вместе со страховкой каско).

Пожалуй, самый часто задаваемый вопрос, который касается компенсации ущерба по ОСАГО: что делать, если потерпевший или его родственники не согласны с размером страхового возмещения? Законодательство отвечает на этот вопрос очень просто – если потерпевший и страховая не могут разрешить противоречия в досудебном порядке, то их спор рассматривается в суде.

Потерпевшей стороне необходимо обращаться в гражданский суд (города или района, где был заключен договор ОСАГО) с заявлением и доказательствами неправомерных действий со стороны страховой компании (независимой оценкой ущерба имущества и документами от страховой компании). Решение суда будет обязательным для всех сторон спора.

Примеры выплат при различных ДТП

Пример №1. В ДТП пострадало три автомобиля, нанесён ущерб трём пешеходам. Если учитывать, что выплаты будут максимальными, то получается следующий расчёт: по 400 тыс. руб. за повреждение каждого автомобиля + трое пострадавших получают по 500 тыс. руб. = 1 млн 900 тыс. руб. Стоит понимать, что виновник ДТП, обладатель полиса ОСАГО, не получит выплату, поскольку он застраховал свою ответственность перед другими, но не своё имущество. Для получения компенсации за поврежденное имущество виновник аварии должен был застраховаться по каско.

Пример №2. В ДТП попало два автомобиля: первому нанесён ущерб вы размере 35 тыс. руб., а второму, которым управлял виновник ДТП, – 31 тыс. руб. При обращении за выплатами пострадавший узнал, что страховая компания, застрахованного по ОСАГО виновника ДТП, обанкротилась и у неё отозвали лицензию. Что делать? Обратиться в Российский союз автостраховщиков, который произведёт компенсационную выплату пострадавшему в размере 35 тыс. руб. Виновник ДТП будет восстанавливать свой автомобиль за собственный счёт.

Совет Сравни.ру: Если вы ещё не профессионал в вождении, то лучше приобретите полис ДСАГО. За небольшую сумму он увеличивает выплаты по ОСАГО в несколько раз.

www.sravni.ru

Размер выплаты за повреждение автомобиля по ОСАГО

Сейчас каждый автомобиль должен быть застрахован в страховой компании по ОСАГО. Благодаря имеющемуся ОСАГО, водитель может быть спокоен потому, что при получении повреждения автомобилем можно надеяться на получение выплат от страховой. Данная процедура закреплена законодательно, поэтому ей может воспользоваться абсолютно любой гражданин и получить материальную выплату.

Важные моменты ОСАГО

На дорогах сейчас очень много происходит ДТП с повреждением автомобилей, в результате которых многие сталкиваются со сложностями и трудностями при урегулировании спорных вопросов. Именно для того, чтобы решать подобные вопросы был разработан закон автогражданки ОСАГО.

При наступлении страхового случая выплату могут получить только те лица, у которых автомобили являются застрахованными, а также водители при которых не являются виновниками. Страховым случаем является ситуация, при которой автомобили получают повреждения различной степени.

Выплату по ОСАГО не получат в следующих случаях:

Все данные обстоятельства обязательно изучаются компанией ОСАГО. В случае несогласия, возможно урегулирование спорных вопросов в суде.

Сколько составляет выплата?

С момента разработки закона автогражданки ее правила уже несколько раз подвергались изменениям. В том числе размер выплат также менялся.

Размер выплат по ОСАГО за повреждение автомобиля в 2018 году определяет сама страховая компания. Он учитывает коэффициенты, которые напрямую оказывают влияние на сумму компенсации, в пределах установленных законодательством правил.

Итоговый размер выплат будет зависеть от суммы денег, которая потребуется для восстановления всех повреждений автомобиля. Он рассчитывается во время проведения экспертами независимого анализа ТС. Большое влияние оказывает степень нанесения вреда здоровью, а именно нужна ли будет потребность в лечении и покупке медикаментов пострадавшему.

В 2018 году размер выплат за полученные повреждения автомобиля, потерпевший может получить не более 400 тыс рублей. Если одновременно с этим был причинен вред здоровью, то выплата будет больше — 500 тыс руб.

Как получить компенсацию за повреждение автомобиля?

Для того чтобы страховая компания возместила компенсацию за причиненный вред автомобиля, нужно зафиксировать страховой случай. Для этого отводится почти три недели, а точнее 20 дней.

Процедура выглядит следующим образом:

В редких случаях при существенных повреждения на автомобиле, владельцы получают максимум от возможного — это 400 тыс руб. В большинстве же случаев, страховщик целенаправленно занижает выплату, учитывая свои интересы. В таких моментах, требуется самостоятельно привлечь к делу независимых экспертов. При возникновении споров, разрешается для их урегулирования прибегать к судебным органам.

Какая будет выплата по факту?

Для тех, кто не хочет обременять себя возникающими трудностями с дальнейшим ремонтом, страховщик предлагает за место выплат отправить на восстановление автомобиль в уполномоченный СТО. Прежде чем на это соглашаться, необходимо сделать экспертизу и дождаться его заключения по размеру выплат.

Для ее расчета СК учитывает коэффициенты износа автодеталей. В 2018 году они увеличились до 80%.

Какие потребуются документы?

После правильного оформления страхового случая, необходимо получить причитающуюся компенсацию. Сделать этого можно после того, как будут предоставлены все требуемые документы.

Перечень документов следующий:

Сообщать о произошедшем ДТП страховщику необходимо сразу же. Важным моментом является заполнение всех документов и справок. Обязательно нужно узнать страховых компаниях всех участников, а также переписать номера полюсов. Четко описать все детали автомобиля, получившие повреждения. От этого будет зависеть размер выплаты по ОСАГО.

Как быть, если ущерб больше максимальной выплаты?

Часто встречается, что причиненный ущерб полностью не покрывается лимитом ОСАГО и его не хватает, чтобы восстановить все повреждения автомобиля. В таких случаях, необходимая разница ложится на плечи виновника. Обычно такие ситуации желательно урегулировать до судебных разбирательств, т. к. по статистике судебные органы маловероятно примут отрицательное решение.

Играет ли роль, кто является виновником ДТП?

Безусловно известно, что виновник ДТП никакую компенсацию получить от страховой не может. По факту же все зависит от ряда имеющихся обстоятельств. Установление вердикта в страховом случае будет выносить на инспекция ГИБДД, а суд.

Возможны следующие ситуации:

Важно запомнить, что все сложные моменты разбираются только в суде, а положительный результат будет на прямую зависеть от того, как правильно заполнялись документы.

Рекомендуем посмотреть это видео:

avtopravilo.ru