Осаго страхователь 2018

Новости страхования

Новости дня России и мира, обзор событий последней недели

- 21:55 ВСК раскрыла страховое мошенничество с угоном автомобиля за 5,7 млн рублей 1413 3

- 10:57 Комитет Госдумы поддержал проект о страховании жилья от ЧС 1071 6

- 18:40 В СК «Сбербанк страхование жизни» назвали самые доходные стратегии ИСЖ в первом полугодии 1461

- 21:45 ФФОМС и Всероссийский союз страховщиков договорились о совместном развитии системы ОМС 761 2

- 14:55 ЦБ будет пристальнее следить за крупными НФО 993

- 11:58 ЦБ разъяснил правила получения ОСАГО для автомобилей с электронными ПТС 1295

- 15:21 Минфин «без энтузиазма» отнесся к идее разрешить НПФ страховать жизнь 756

- 13:47 Страхование средств МСП в банках может заработать с 2019 года 595

- 08:25 НАПФ просит разрешить негосударственным пенсионным фондам страховать жизнь 1000 2

- 08:52 ЦБ отозвал лицензии у страховой компании «Диамант» 6617

- 21:31 ВСК не видит рисков нарушения нормативов ЦБ из-за резервов по Urban Group 1152 1

- 20:23 Fitch: создание резервов на 9,7 млрд рублей по Urban Group угрожает финустойчивости ВСК 1371

- 17:30 Госдума приняла закон о страховании экспортных кредитов и инвестиций 674

- 13:07 Депутаты приняли поправки, ужесточающие требования к деятельности страховых компаний 713

- 16:52 Госдума одобрила во втором чтении повышение требований к капиталу страховщиков 735

- 09:13 ЦБ: страховщики обанкротившихся застройщиков должны создать резервы на страховую сумму 969

- 08:55 Страховщики предрекли уход с рынка в 2018 году каждой пятой компании 1622

- 22:57 ВСК запустила страхование ответственности владельцев беспилотников 1002 1

- 17:38 Госдума поддержала в первом чтении упрощенную идентификацию клиентов страховщиков через банки 799

- 08:29 Суд принял иск компании группы «Росгосстрах» к «РГС Жизни» на 481 млн рублей 1061

- 08:05 ЦБ ограничит продажи ОСАГО и полисов страхования жизни 7771 7

- 20:58 Страховщики Urban Group ожидают незначительных выплат дольщикам 1796

- 08:03 Страховщики добиваются доступа к пенсионным накоплениям россиян 5681 13

- 17:07 Страховая компания «Опора» прокомментировала приостановку лицензий 1419

- 09:42 Центробанк приостановил действие некоторых лицензий СК «Опора» 1017

- 17:55 Cуд запретил «РГС Жизни» отчуждать объекты недвижимости по иску «РГС Недвижимости» 888

- 14:23 ФАС грозит страховщикам «большими штрафами» за навязывание допуслуг при оформлении ОСАГО 908 1

- 11:40 «Эксперт РА» фиксирует бурный рост продаж страховых продуктов через банковский канал 955

- сам собственник;

- его доверенное лицо;

- водитель, что эксплуатирует автомобильное средство по доверенности;

- близкий человек или просто знакомый.

- Представить правдивые сведения, действенные документы или их ксерокопии, Они нужны для правильного расчета страховой премии и заключения договора ОСАГО.

- Своевременно вносить необходимые изменения в полис, если это потребуется в течение года.

- Заявление о страховании.

- Водительские права всех лиц, которые допускаются к вождению автомобилем по полису ОСАГО.

- Удостоверение личности водителя и копия паспорта собственника машины.

- Документы на машину — ПТС и свидетельство о регистрации.

- Заключенный ранее полис автогражданки.

- Непосредственно, сама доверенность на заключение договора ОСАГО.

- опыта водителя;

- его возраста;

- коэффициента КБМ.

- сбережете свои средства, став виновников ДТВ.

- сможете возместить ущерб, нанесенный чужому имуществу, жизни или здоровью.

- в рамках установленной законом процедуры получите положенную компенсацию, если являетесь потерпевшим.

- от возраста и стажа «КВС»;

- региона регистрации авто «КТ» (например, в Москве установлен коэффициент 2.0);

- мощности автотранспорта;

- количества лиц;

- срока действия;

- принадлежности автомобиля физлицу (юридическому лицу).

- «ТБ» тариф страховщика равный 3432 рубля – 4118 рублей;

- «КТ» территориальный коэффициент (например, в столице установлен коэффициент 2.0);

- «КБМ» класс водителя (наличие аварий);

- «КВС» возрастная ставка и ставка стажа;

- «КО» количество лиц, допущенных к управлению (установлена ставка от до 1,8);

- КС» эксплуатация автомашины менее 10 месяцев (0,5) или свыше 10(1);

- «КН» нарушения договора страхования (1 или 1,5).

- авто с прицепным устройством;

- ТС с регистрацией за границей;

- на период до регистрации.

- по краткосрочным соглашениям;

- по договорам, срок действия которых истёк более 1 года назад;

- по соглашениям, заключённым на большое количество людей.

- отсутствие ДТП (КБМ=классу водителя, на момент заключения страхового соглашения);

- если гражданин возмещал ущерб, то КБМ зависит от количества произведённых выплат по договору, которые произвёл страховщик;

- для категории граждан от 22 до 24 лет со стажем управления машиной от 5 до 6 лет –50%;

- для водителей 22-24 лет, которые имеют стаж вождения 5-6 лет на 55%;

- для граждан от 25 до 29 лет и стажем 5 — 6 лет – на 31%, а со стажем до 9 лет – 22%;

- для граждан, достигших 49 и более с опытом вождения более 14 лет – скидка до 34%.

- 5-9 нарушений=1,86;

- 10-14 нарушений=2,06;

- 15-19 нарушений=2,26;

- 2,45 – для 20-24 нарушений=2,45;

- 2,65 – для 25-29 нарушений=2,65;

- 2,85 — для 30-34 нарушений=2,85;

- 35 раз и более = увеличение в тройном размере.

- письменное заявление, заполняемое на основании утверждённого бланка страховщика;

- оригинал карты о прохождении техосмотра. Данный документ выдаётся по результатам диагностики и ограничен конкретным сроком действия, по истечении которого, становится недействительным.

- документ, подтверждающий регистрацию транспорта. Хозяева незарегистрированных машин вправе предоставить только технический паспорт;

- гражданский паспорт. Если страхователь и владелец авто разные лица, то документы предоставляют оба;

- права водителя.

- письменное заявление;

- карта о прохождении диагностики;

- паспорт автомобиля, техпаспорт либо свидетельство о его регистрации;

- действующая доверенность на имя работника, который осуществляет оформление;

- свидетельство о регистрации организации;

- печать организации.

- оригинал страховки;

- правила страхования;

- памятку;

- подтверждение о внесение оплаты.

- определиться со страховщиком;

- зайти на сайт;

- произвести регистрацию данных;

- оставить заявку о желании оформить документ;

- проверить правильность внесённых сведений;

- ожидать оповещение об успешном завершении проверки информации (смс сообщение);

- войти в кабинет пользователя, используя логин и установленный клиентом пароль;

- выбрать нужную услугу (например, продление либо новоезаключение);

- получение полиса по электронной почте.

- невозможно определить подлинность;

- штраф за непредъявление страховки;

- проблемы с обменом информации участниками ДД при ДТП.

- установка б/у деталей будет исключена;

- при оценке состояния авто будет применяться единая методика, по итогам которой, страховщик обязан объективно дать оценку для производства будущего ремонта.

- при наличии пострадавших вызывается медпомощь;

- вызвать инспектора ГИБДД;

- сделать звонок страховщику по вопросу дальнейших действий.

- отсутствие пострадавших лиц;

- согласие участников происшествия и неоспоримость виновности каждого из них;

- отсутствие желания составлять протокол о происшествии.

- участия не более 2 средств;

- участники застрахованы;

- отсутствуют разногласия;

- отсутствие погибших и не повреждено имущество третьих лиц.

- заполняется шариковой ручкой;

- каждому водителю нужно заполнить лицевую часть протокола, где имеются колонки с отражением сведений об участниках;

- заполнить оборотную сторону, указав необходимые сведения;

- разделить заполненные экземпляры;

- каждому проставить по две подписи на лицевой стороне;

- внесение дополнений либо изменений в бланк, скрепляется подписью того водителя, который не возражает по поводу изменённого текста.

- оценку достижений;

- аналитическую отчётность (размещается на сайте Центробанка России);

- общественное мнение.

- «АльфaСтpаxoвание»

- «Ингосстрах»

- Ренесанс»

- «Рессо Гарантия»

- «Альянс»

- скорости оформления договора;

- количества произведённых выплат;

- отношения к клиентуре и т.д.

Эксклюзивное видео

Популярные предложения

ОСАГО раздражает многих автомобилистов из-за своей обязательности и недостаточной защиты. Банки.ру собрал самые нелогичные правила «автогражданки», которые реально бесят.

www.banki.ru

Может ли страхователем по ОСАГО быть не владелец авто?

Довольно часто машину приобретает один человек, а эксплуатирует другой.

Довольно часто машину приобретает один человек, а эксплуатирует другой.

Чтобы не тратить время на переоформление прав на собственность, законодательство РФ предоставляет возможность собственнику автомобильного средства поручить управление машиной другому лицу.

В таком случае приобретает актуальности вопрос, кто может быть страхователем по ОСАГО, и возможно ли оформить страховку не собственнику авто.

Прежде всего, следует разобраться, кто такой страхователь в полисе ОСАГО. Им выступает лицо, которое заключает договор ОСАГО со страховой организацией.

Страхователь платит деньги за страховку и вносит необходимые коррективы в дальнейшем. Он вправе изменять период использования, вписывать новых водителей, получить на руки дубликат полиса и подобное.

В правила ОСАГО были внесены коррективы, изменилось положение закона в отношении лиц, которые оформляют страховые полисы.

Страхователь и собственник транспортного средства — это разные лица по ОСАГО. В бланке страховки для них отводится две отдельные графы, что подтверждает право на оформления полиса другим человеком. Это может быть любой водитель, допущенный к управлению автомобильным средством.

В соответствии с законодательством, стороной договора может выступать:

Таким образом, страхователем по полису ОСАГО может быть не владелец авто. При этом человеку не обязательно иметь нотариально заверенную доверенность на него.

Таким образом, страхователем по полису ОСАГО может быть не владелец авто. При этом человеку не обязательно иметь нотариально заверенную доверенность на него.

Страхователем может выступать один человек, собственником другой, а управлять застрахованным транспортным средством может третье лицо.

В законе нет особых указаний о том, физическое лицо это должно быть или организация. Застраховать автомобиль вправе любое лицо.

Страхователь должен просто выполнять свои несложные обязанности:

Оформление ОСАГО без присутствия хозяина

Присутствие собственника для оформления страховки обязательным условием не является. Но его имя вписывается в полис автогражданки.

Страхователь должен быть вписан в страховку ОСАГО, как водитель, допущенный к управлению. Это человек, который заключил договор обязательного страхования и вносил оплату. Он автоматически становится водителем, вписанным в страховку, на него распространяется страховое покрытие.

Для владельца, при оформлении машины не на хозяина, не обязательно вписываться в полис в качестве водителя.

Для владельца, при оформлении машины не на хозяина, не обязательно вписываться в полис в качестве водителя.

Оформить страховку без присутствия собственника может любой водитель, на которого выписана доверенность, причем, она не обязательно должна заверяться нотариусом.

Хозяин транспортного средства может выдать одноразовую, специальную или генеральную доверенность для оформления полиса. Подойдет и рукописный ее вариант.

Кроме этого, понадобятся следующие документы:

Предъявить вышеперечисленный перечень документов можно в копиях, если страховая организация это разрешает.

Стоимость страховки, приобретаемой не собственником авто

Стоимость страховки зависит от нескольких факторов:

При расчете будут учитываться данные только тех лиц, которые допущены к управлению автомобильным средством. От их количества будет зависеть стоимость страховки. Поэтому следует вписывать только тех водителей, которые планируют пользоваться машиной постоянно.

При расчете будут учитываться данные только тех лиц, которые допущены к управлению автомобильным средством. От их количества будет зависеть стоимость страховки. Поэтому следует вписывать только тех водителей, которые планируют пользоваться машиной постоянно.

Если полис оформляет не собственник авто, а другое лицо, то хозяина можно не вписывать в страховку. Так как наличие полиса, дает автовладельцу право его использовать.

Оформление полиса ОСАГО не на собственника автомобиля на стоимость страховки совершенно не повлияет.

По закону, который действует и в 2018 году, при объединении страхователя и владельца в одном лице, никаких изменений в стоимости полиса не существует.

Можно отметить только то, что дополнительные расходы предстоят владельцу транспортного средства при оформлении доверенности у нотариуса.

Кто получит страховую выплату при оформлении ОСАГО не на собственника

Наличие полиса ОСАГО дает страхователю гарантию того, что в случае дорожно-транспортного происшествия расходы на ремонт пострадавшего автомобиля полностью или частично покроет страховая организация.

Наличие полиса ОСАГО дает страхователю гарантию того, что в случае дорожно-транспортного происшествия расходы на ремонт пострадавшего автомобиля полностью или частично покроет страховая организация.

Если полис оформлен не на хозяина ТС, у водителей возникает вопрос, кто является выгодоприобретателем по ОСАГО, собственник или страхователь. По закону, страховое возмещение полагается собственнику машины.

Денежную компенсацию можно получить наличными в кассе страховой компании или по безналичному расчету, предоставив в банк реквизиты получателя.

Именно собственник транспортного средства является тем, кто получит выплаты при наступлении страхового случая. Поэтому ему следует заранее предусмотреть все нюансы оформления страховки.

Право на получение страхового возмещения окажется только у него, если только он не сделает доверенность другому человеку на получение выплат. В данной ситуации доверенность должна быть заверена нотариусом.

Доверенным лицом может быть и страхователь по полису ОСАГО и любое другое лицо.

Страхователем по ОСАГО может быть не собственник авто. Страховая компания вправе заключить договор автогражданской ответственности с тем, кто предъявит документ о праве на эксплуатацию данного ТС.

В соответствии с законодательством, если хозяин и страхователь — разные лица, договор ОСАГО может быть оформлен на любого из них. Страхователь автомобильного средства автоматически вписывается в страховку, как водитель.

Собственнику авто, при оформлении на другое лицо, не обязательно вписываться в полис в качестве водителя. В случае ДТП, страховое возмещение имеет право получить собственник авто или доверенное лицо на его получение.

pravo-auto.com

Правила ОСАГО в 2018 году — изменения в страховании

В отличие от пресловутого КАСКО, страхование по типу ОСАГО является обязательным. Данная мера носит социальный характер: ее задачей является страхование не транспортного средства частного лица, а его гражданской ответственности. В данном статье мы остановимся на изменениях в правилах ОСАГО 2018 года — о них следует знать каждому автовладельцу.

Какие изменения предусмотрены в новых правилах ОСАГО 2018?

Обязательное страхование гражданской ответственности регулируется российским законодательством: действует федеральный закон об ОСАГО, последняя редакция которого вступила в силу в 2018 году. Нелишним будет напомнить, что данная система страхования, обязательная каждого автовладельца, не ставит задачи застраховать транспортное средство наподобие каско. ОСАГО направлено на страхование гражданской ответственности. Благодаря ему вы:

Не оформив страховку ОСАГО, вы столкнетесь с запретом на вождение автомобильного средства, не сможете поставить его на учет в органах ГИБДД, вынуждены будете своими силами возмещать ущерб потерпевшим в случае аварии, будете постоянно оплачивать штраф за отсутствие страховки ОСАГО. Впервые закон об ОСАГО был принят в далеком 2002 году. С тех пор он неоднократно менялся. Новая редакция закона 2018 года оказалось богатой на внесенные изменения и дополнения, которые коснулись самих полисов ОСАГО, правил возмещения, лимитов по европротоколу и проч.

Правила оформления ОСАГО 2018

Главный вопрос, интересующий тех, кто только собирается оформить ОСАГО, а также желающих продлить договор страхования: изменилась ли стоимость ОСАГО? Ответ однозначный — нет. Стоимость страховки по-прежнему складывается из базового тарифа (ставки) и индивидуального коэффициента. В новом году действует те же ставки, что и в минувшем. Стоимость страховки в случае конкретного автовладельца может измениться только из-за новых данных транспортного средства, вписанных водителей или наличия/отсутствия ДТП в истории.

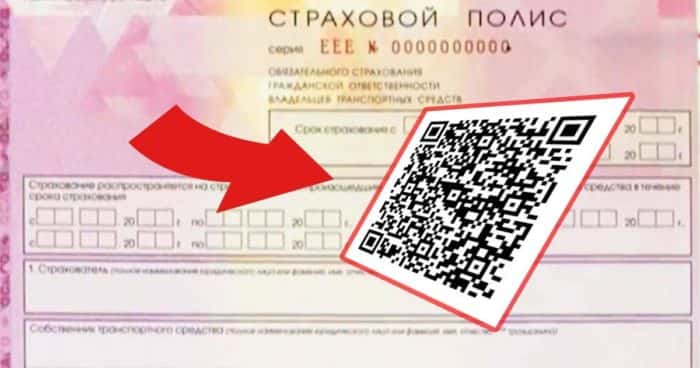

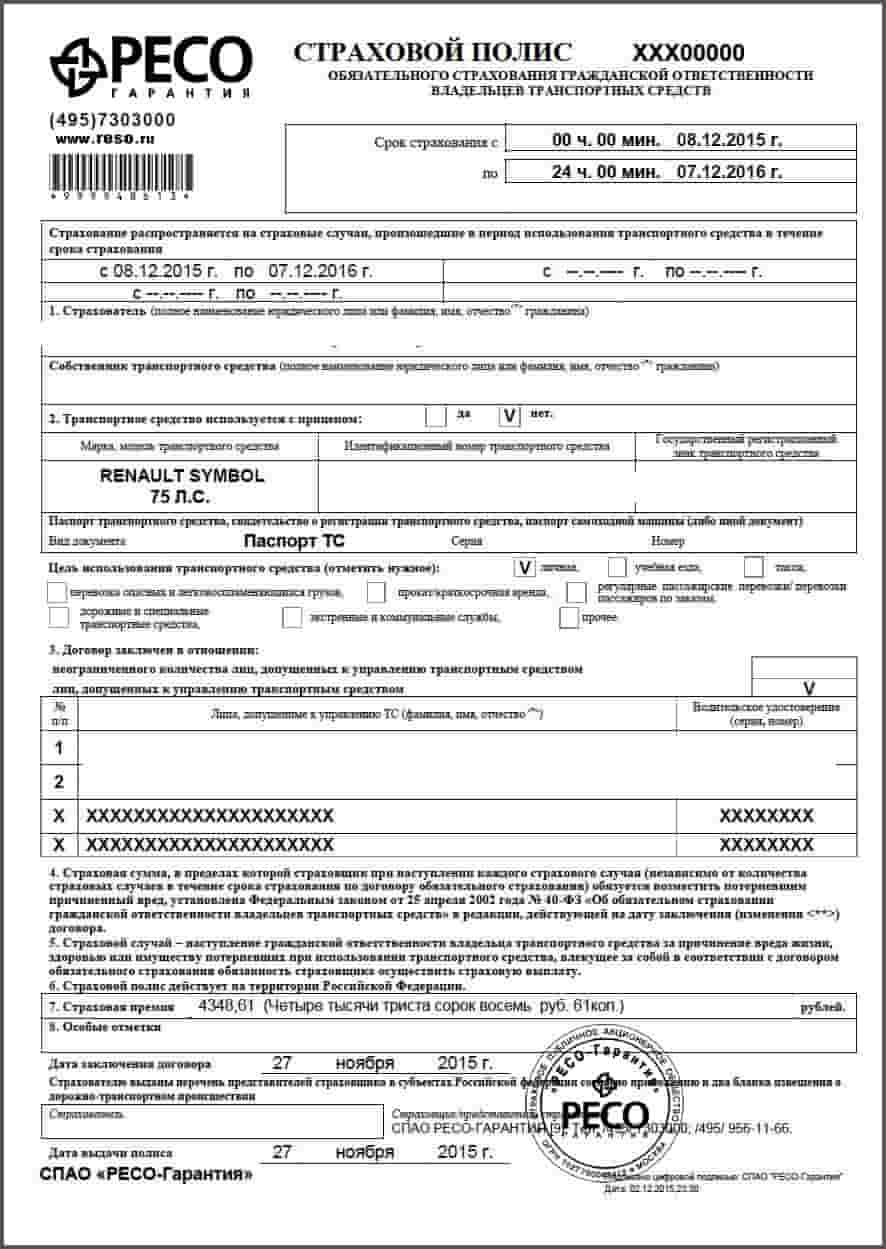

Изменениям подверглись полисы ОСАГО. С начала года компании-страховщики имеют право выдавать бланки исключительно нового образца. Их главным нововведение стало появление QR-кода размером 2 кв. см., позволяющего моментально проверить подлинность полиса и получить базовую информацию об автовладельце. Просканировав QR-код в специальном приложении на мобильном устройстве, вы перейдете официальный сайт Российского союза автостраховщиков. Это может быть полезно при оформлении ДТП по условиям европейского протокола, ведь вы будете уверены в том, что перед вами не поддельный документ и на сделку с другим водителем смело можно идти.

Новые правила выплаты ОСАГО

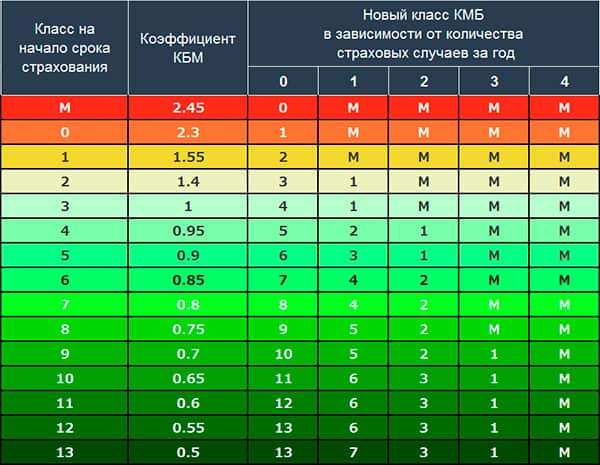

Важное нововведение касается коэффициента бонус-малус (далее — КБМ). В новых бланках указывается класс на начало действия ОСАГО, а также таблица для каждого их вписанных водителей. Это означает, что теперь, зная правила расчета стоимости страховки (класс безаварийности, коэффициенты по региону и некоторые др. параметры), вы можете самостоятельно определить цену страховой премии. Таким образом повышается прозрачность расчета стоимости ОСАГО и исключается ряд неприятностей. Например, вероятность того, что из-за несогласованности работы компаний-страховщиков вы потеряете скидку.

Существенные модификации претерпели правила выплат. Отныне ОСАГО покрывает лишь часть ущерба, возмещение остального потерпевший вправе стребовать с виновника ДТВ напрямую. Решение о внесении данного изменения было принято Конституционным судом РФ, который почитал, что, если ОСАГО полностью не покрывает объем реального ущерба, нанесенного виновником, потерпевший вправе взыскать разницу на основе своего конституционного права. Этому поспособствовала новая методика расчета возмещений, которая учитывает износ запчастей на машину — ее наравне с последними изменениями внесли в правила ОСАГО. Это ограничение, правда, не касается выплат ОСАГО по ремонту — в случае не денежного возмещения правила страхования остаются прежними.

Что в итоге?

Новые правила ОСАГО 2018 года внесли ряд корректив в порядок действия страховки. Это коснулось таких чувствительных тем, как внесение выплат по ОСАГО, причем новая редакция закона была неоднозначно воспринята в рядах автовладельцев. Положительных изменений было больше — они коснулись правил расчета стоимости страховки, новых бланков ОСАГО. В целом же, страхование ОСАГО едва ли исчерпало себя в вопросах развития: еще много правил подлежит корректировке в будущем.

bankiros.ru

Изменения ОСАГО 2018

Поскольку страхование ТС в нашей стране принято как обязательное, многие автовладельцы интересуются какие предстоят изменения ОСАГО 2018 года. Согласно закона, пользование ТС без действующего полиса обьязательного гражданского страхования запрещено. Этим гарантируются выплата компенсации в случае ДТП пострадавшей стороне. Инициатору аварии компенсировать ущерб предстоит за свой счет. Для избежания подобной ситуации можно заключить договор дополнительного страхования.

Онлайн калькулятор ОСАГО:

Поскольку полис ОСАГО — обязателен для всех автовладельцев, его приобретение должно происходить с приобретением машины.

Обычно его оформление производят только на владельца ТС. Но, в полис возможно внесение и других лиц, предположительно использующих в дальнейшем авто. В подобном случае страховка будет немного дороже.

Предполагаемые штрафы

При вождении автомобиля без действующего полиса ОСАГО на владельца может быть наложен штраф, сумма которого может быть различной для разных регионов РФ.

В среднем его размер – в пределах восьми минималок. Кроме того, за нежелание оплачивать штраф, машину могут забрать на штраф-стоянку. Тогда, помимо самого штрафа, надо будет оплатить и время пребывания ТС под арестом.

Новое в изменениях

Исходя из поправок в ПДД изменяется и положение о страховании. К примеру, с введением нового понятия, как «опасное вождение», были пересмотрены СК условия оформления полиса и функционал возмещения по страховке.

Также было внедрено коэффициент, определения «стиля вождения». Такой корректировкой стоимости ОСАГО предполагается заставить недисциплинированных водителей с ответственностью относиться к соблюдению правил движения.

Новые расценки

Поскольку стоимость полиса была повышена в 2015 году, в ближайшее время можно ожидать изменение тарифов. Конечная цена полиса зависит от регламентированной тарифной сетки и так называемого «регионального коэффициента». Кроме того, утверждение тарифов учитывает текущую инфляцию.

Относительно выплат по ОСАГО

Приятная новость для водителей – с 2018 года увеличивается размер максимальной суммы компенсации. Вместо предполагаемой пострадавшей в ДТП стороне полагалось максимум 160 000 рублей, с 2018-го года подняли до максимальных 1,5 млн. рублей.

Правда, такая сумма предстоит к выплате в случае наличия человеческих жертв в ДТП. Следует учитывать, что сумма начислений для разных регионов, зависящая от ряда факторов — разная.

Ремонт застрахованного автомобиля

Согласно примененных корректировок, время на осуществление ремонта пострадавшего авто, осуществляемого на СТО, партнере компании-страховщика, отведен срок в 1 месяц.

Однако, производить ремонт на предложенной страховой СТО не обязательно. При желании Вы вправе доверить свой пострадавший в аварии автомобиль другой мастерской, владеющей специальным сертификатом. Но есть одно «НО», территориальное ограничение. Как указано в поправках к закону, СТО должна находиться на расстоянии не более 50 км от места ДТП.

kalkuljator-osago.ru

Актуальные изменения ОСАГО в 2018 году

Впервые, законодательство, по вопросам страхования автогражданки было принято в 2002 году под №40. Очередные изменения автолюбителей ждут с 2018 года.

Автострахование терпит реформирование. Изменения в ОСАГО начинают действовать с 25 сентября 2017 на основании законодательного акта под №49. Поправки, затрагивают вопрос возмещения ущерба (убытков), ремонтных работ.

Последние изменения правил

Новые правила страхования предусматривают возмещение ущерба, при столкновении нескольких авто. Такое право принадлежит страхователям вне зависимости от даты заключённого договора. Остаётся прежней норма о праве составления европротокола без присутствия сотрудников ГИБДД, при столкновении 2 транспортных средств.

Для страхователей авто, заключивших соглашение с 28 апреля текущего года, применяется натуральная форма возмещения затрат – ремонт.

В 2018 году изменения будут и в страховых бланках, с наличием «QR-кода», что защитит и обеспечит доступ к информации о страхователе в режиме онлайн.

Последние изменения 2018 года повлияют на ценовую категорию, возможно подорожание, и последние новости коснуться расчёта коэффициента.

КБМ по-новому

Коэффициент бонус малус(КБМ) – категория, влияющая на формирование стоимости полиса. Страхователь, не совершивший и не участвующий в течение года в происшествиях, при продлении страховых правоотношений получает скидку или наоборот, повышенную оплату.

Новый расчёт будет зависеть от количества и тяжести аварий за предыдущие периоды вождения.

Цена полиса формируется:

Расчёт суммы производится по следующим позициям:

Увеличение стоимости страховки повлияет на повышение компенсационных выплат до 1,5 млн. рублей.

Применение личного КБМ

Гражданам, управляющим данными видами транспорта, присваивается класс 1:

Класс «КБМ» определяется по выплатам, произведённым водителем за прошедшие аварии. При этом не берётся во внимание вид транспортного средства.

На классность не влияет информация:

Информация по сведениям о предыдущем договоре, заключённом на имя нескольких водителей берётся во внимание только в отношении водителя-владельца (коэффициент = 1,5).

Если лицо, управляло авто менее 1 года, коэффициент определяется по следующим параметрам:

Если присутствует информация о заключённых полисах у гражданина, начальный класс будет равный тому классу, который установлен в последнем полисе. При отсутствии сведений, гражданину присваивается 3 КМБ.

Для установления значения бонуса малуса, страховщиком выбирается высший коэффициент, установленный для каждого. Если в страховку добавляется новое имя, делается перерасчёт.

При чём, информация учитывается только по договорам, истёкшим в течение 1 года до начала нового, а не с момента, когда изменился количественный состав водителей. Вся информация о классности отражается в приложении к письменному заявлению о заключении договора страхования.

Подорожает ли ОСАГО в 2018?

Согласно проекту, повышается базовая ставка и цены:

На стоимость страховки также повлияют тарифы, установленные в каждом регионе отдельно и качество езды (степень аварийности) гражданина. Например, если водитель, с большим опытом вождения и дисциплинированностью в страховку внесёт сведения о другом лице(попадавшим в аварии), то потеряет скидку. Это связано с тем, что полис и ставки завязаны на конкретном транспорте, а не на владельце.

С января следующего года, для автопарков и юрлиц будет применяться средний коэффициент, что повлияет на увеличение стоимости оплаты за полис. Количество машин предполагает увеличение числа аварий.

Для водителей-нарушителей планируют установить повышенный коэффициент:

Документы для ОСАГО 2018

Что нужно предоставить гражданам, ИП, для оформления автостраховки:

Что необходимо и какие документы нужны для оформления юридическим лицам:

После процесса оформления для физлиц и юрлиц, страховщик выдаёт на руки:

С этого момента, страховой полис вступает в действие.

Какой штраф за отсутствие Автогражданки?

п. 2.1.1. законодательного акта под №1090, утверждены правила езды, также обязанность гражданина, управляющего авто иметь автостраховку и её предъявить при требовании инспектора ГИБДД. Штраф за отсутствие страховки предусмотрен нормами статьи 12.37 административного кодекса.

Предполагается увеличение размера штрафных санкций за управление авто без полиса с 800 рублей до 8000 рублей (с 500до 5000 в зависимости от характера правонарушения). Такое наказание призвано дисциплинировать граждан и исключить распространение фальшивых копий страховки. Наличие либо отсутствие факта застрахованности ТС, будет производиться камерами.

Управление в период, который не отражён в полисе, в текущем году наказывается штрафом в сумме 500 рублей (ст.12.37 КоАП). Езда без страховки на автомобиль в 2018 году в связи с не продлением документа либо полного его отсутствия влечёт штраф в сумме 800 рублей (ч.2 ст.12.37 КоАП). Просроченное страховое свидетельство также предполагает применение к гражданину штрафных санкций.Передвижение на авто, когда его собственник обозначен в страховом документе, но не имеет в момент движения при себе – 500 рублей и предупреждение.

Штрафы ГИБДД не изменятся за правонарушение, когда лицо, не вписано в страховой документ, причём, место нахождения собственника ТС не имеет значение. Вопрос о применении скидки в размере 50% от штрафной суммы, остаётся открытым. Данный бонус будет сохранён для стимулирования граждан.Оплата штрафов должна производиться не позднее 20-ти дневного срока с момента наложения.

Электронные полисы – новые стандарты

Новый полис в электронном варианте юридически равен бумажному варианту. В 2018 году будет упразднена процедура его оформления.

Пошаговое руководство о том, как получить электронный полис и как застраховать автомобиль через интернет:

Оформленный документ, страховщик направит на электронную почту. Его владельцу можно иметь при себе как оригинал, так и копию.

Очевидные минусы:

О том, как выглядит электронный полис, полученный посредством пересылки в сети, беспокоит многих страхователей. Однако его вид будет аналогичным виду бумажного варианта.

Таким образом, вопрос о том, как сделать ОСАГО через интернет в 2018году не вызывает сложности и является личным выбором каждого владельца авто.

Выплаты — изменения и сюрпризы

Ранее гражданин мог рассчитывать на денежное возмещение за полученный ущерб лишь до 160 000 рублей. В следующем году правила выплат будут иными. Так, в связи с увеличением стоимости страхового документа, предполагается и увеличение выплат за повреждение ТС. Максимальные выплаты могут достигать до 1,5 миллионов рублей, но это при серьёзных авариях и летальным исходам. Средняя компенсирующая сумма 400 000 рублей.

Владелец ТС может выбирать ремонт своего авто или деньги. Новым законодательным актом будут установлены конкретные сроки ремонта – 30дней. Ремонт поврежденного ТС должен производиться на станциях, которые заключили договора на оказание услуг с компанией либо по предварительному согласованию с компанией.

Что делать, если требуют доплату по ремонту? В новом законодательном акте данный вопрос будет урегулирован в пользу страхователя:

Срок выплаты в 2018 году для покрытия ущерба будет составлять 20 дней с момента предоставления документации страховщику. Для снижения исков по неоплаченным ущербам, будут установлены штрафы за затягивание принятия решения о выплатах (0,5% от суммы). Если гражданин не предоставит пакет документов в обозначенный срок, то за просрочку будет взыматься пеня (1% от общей суммы выплаты).

Техосмотр — критичных изменений нет

Вопрос об обязательности прохождения осмотра ТС регламентирован не только в законе под №170 (о прохождении техосмотра), но и правилами дорожного передвижения.

В 2018 году прохождение ТО, существенному изменению не подвергнется. Цена за диагностику возрастёт. На сегодняшний момент она колеблется в районе 800 – 1500 рублей. Улучшиться степень контроля и ответственности работников, осуществляющих осмотр ТС за счёт установления камер контроля.

Техническому осмотру для пенсионеров внимание не будет оказано, так как в России действуют послабления в данном вопросе. Пенсионер, не имеющий достаточного дохода и передвигающийся на авто старше 3 лет имеет право на безвозмездной основе пройти ТО у официального автодилера.

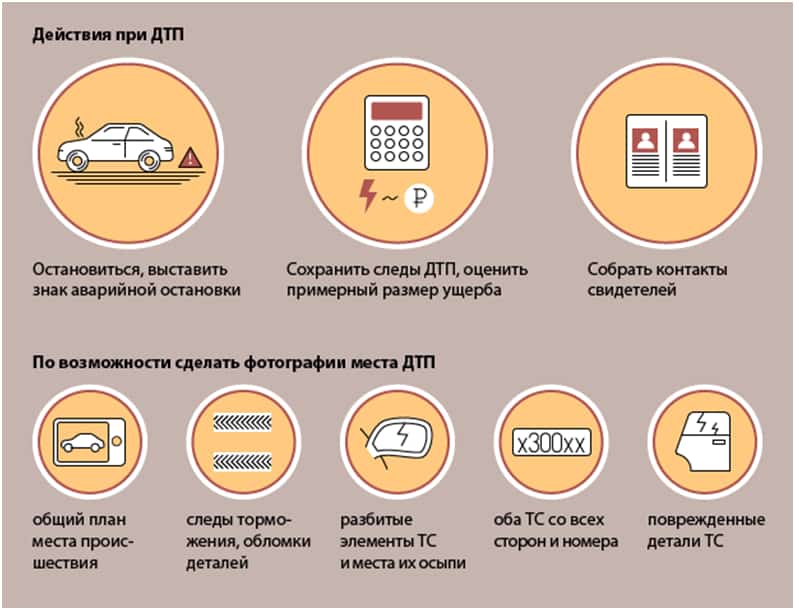

Действия при ДТП в новых условиях

Порядок действий при ДТП:

Для урегулирования вопроса без сотрудника инспекции нужно наличие трёх условий:

Европротокол оформляется при дорожных происшествиях, авариях в случае:

Правила заполнения европротокола:

Европротокол подаётся страховщику в течение пятидневного срока с соответствующим пакетом документации.

Рейтинг страховых компаний ОСАГО в 2018

Список рейтинговых компаний формируется ежегодно, чтобы хорошо изучить лучшие страховые компании нужно знать:

Топ 5 страховщиков по уровню надёжности.

Народный рейтинг формируется из следующей информации:

При выборе страховой компании стоит учитывать её присутствие в составе РСА страховщиков.

Таким образом, нововведения имеют ряд положительных моментов, как для страховщиков, так и страхователей. Введение новых бланков с защитным кодом, увеличение цены на страховку и введение соразмерных компенсационных выплат помогут снять накопившиеся вопросы.

Актуальный калькулятор

Видео по теме:

agdestrahovka.ru