Освобождаются от налога при дарении

Оглавление:

Устная форма договора дарения

Устная форма дарения определяется его содержанием, т.е. его предметом, субъектным составом и стоимостью. Существуют определенные условия, при которых возможно совершение дарственной в этой форме. Момент ее заключения по времени совпадает с передачей вещи одаряемому. Если сделка совершена устно, но по закону она должна иметь письменный вид, то возникают негативные последствия. Так же в этой форме возможно подарить и денежные средства.

Условия, при которых допустимо применение устной формы дарения

В российском законодательстве предусмотрена возможность заключения дарственной устно. Подобным способом она может быть заключена по желанию сторон, но только с соблюдением определенных условий:

Но, тем не менее, наличие указанных условий не запрещает по желанию сторон заключить сделку письменно.

Она происходит путем совершения конклюдентных действий (т.е. совершения волеизъявления), из которых усматривается намерение ее заключить.

Устную форму возможно выбрать, если между участниками имеются доверительные отношения и нет опасений того, что в будущем может возникнуть спор по данной сделке.

Момент заключения договора и порядок передачи дара при устной форме дарения

Дарение в такой форме является реальным договором, то есть договором, сопровождаемым передачей дара. Он считается заключенным в момент передачи вещи.

Под передачей вещи или предмета следует понимать:

- Вручение конкретной вещи, которая одновременно считается и предметом сделки.

- Символическая передача части вещи, к примеру, ключей и т.д.

- Передача правоустанавливающих документов на конкретную вещь.

- документ, удостоверяющий личность;

- свидетельство о праве собственности на автотранспортное средство;

- ПТС (паспорт технического средства);

- справка, выданная страховой компанией, где указана оценочная стоимость имущества.

- о том, что недвижимость вернётся к дарителю, если он переживёт одаряемого.

- О праве дарителя проживать в этой квартире в дальнейшем.

- О том, что недвижимость передаётся не сразу после подписания, а через определённое время или после какого-либо события. То есть это обещание дарения в будущем.

Передача вещи в руки одаряемому происходит после того, как даритель озвучит свое намерение совершить данную сделку, а вторая сторона выскажет свое согласие на ее принятие.

Последствия применения устной формы договора вместо иной, требуемой по закону

Если дарственная составлена в устной форме в тех случаях, когда требуется ее составление в письменном виде, то это считается нарушением гражданского законодательства РФ. Вследствие этого могут появиться негативные последствия для сторон (одаряемого и дарителя) — возникают основания считать такое соглашение недействительным.

Чтобы признать его таковым, необходимо собрать доказательства. При этой форме договора это могут быть свидетельские показания, аудио или видеозаписи, которые могли вестись в момент совершения сделки и т.д. Затем необходимо подготовить исковое заявление (самостоятельно или обратившись за помощью к юристу) и подать его в суд. В данном случае, будет тяжело собрать доказательственную базу и, как следствие, трудно признать договор недействительным.

Устный договор дарения денег

Деньги являются имущественной ценностью и поэтому вполне могут быть предметом договора. Подарить их можно как в российской валюте, так и иностранной. Если дарителем выступает физическое лицо и общая сумма не превышает трех тысяч рублей, а так же передача денег в руки одаряемому происходит в же момент заключения сделки, то дарение можно осуществить устно. Если же вы решите подстраховаться, то следует привлечь свидетелей, которые в случае возникновения спора смогут подтвердить, что всё проходило на законных основаниях и с согласия обеих сторон.

Заключение

Устная форма договора дарения является весьма распространенной. Для заключения такого соглашения необходимо соблюсти ряд условий, касающихся субъектов сделки, стоимости дара и момента передачи вещи, который должен совпадать по времени с заключением договора. В противном случае, заключенная сделка будет считается ничтожной. Передача вещи происходит после изъявления желания дарителя об отчуждении имущества, а одаряемого — о его принятии. Эти же правила применяются и при дарении денежных средств.

darstvennaja.ru

Как подарить автомобиль сыну, дочери, родственнику

Конечно же, российскому менталитету присуще такое качество, как жест доброй воли. Наши граждане порой любят показывать широту души и дарить дорогостоящие вещи. Сегодня состоятельные родители нередко преподносят своим детям поистине царские подарки, например, автомобиль или квартиру. Этому никто не удивляется. Как говорится, если есть возможность, то почему бы и нет. В этой связи все более актуальным становится вопрос о том, как подарить автомобиль родственнику и какие документы для этого нужны? Нижеописанные рекомендации будут весьма полезны для тех, кто решил это сделать.

Как можно преподнести в дар авто

Начнем с того, что подарить автомобиль можно в устной форме. Сам факт вручения ключей или правоустанавливающих документов новому владельцу означает то, что сделка состоялась. Чтобы иметь дополнительные доказательства ее легитимности, не лишним будет пригласить свидетелей или смонтировать соответствующий видеоматериал.

А нужно ли составлять договор на бумаге в намерении подарить автомобиль? Безусловно, если в качестве дарителя или одаряемого выступает юридическое лицо. Данное правило распространяется и на случаи, когда сумма договора в 10 раз превышает размер МРОТ.

Вообще, эксперты настоятельно советуют оформлять сделку дарения авто всегда в письменной форме — мало ли какие ситуации бывают в жизни. От споров и судебных тяжб никто не застрахован.

Итак, вы хотите подарить автомобиль своему родственнику. Что для этого нужно? Составить соответствующий документ в письменной форме. Однако давайте разберемся, в чем смысл рассматриваемой сделки. Все очень просто.

Специфика сделки

Специфика сделки

Дарение – это безвозмездная передача имущества или имущественных прав другому лицу.

При этом подарить автомобиль может только тот человек, который является его владельцем юридически. Вдобавок к этому, если машина изначально находиться под обременением (арест, залог и прочее), то передавать ее в дар закон запрещает. Однако здесь имеется оговорка: если залогодержатель не возражает против того, чтобы сделка состоялась, значит, она является легитимной.

Следует подчеркнуть, что для придания договору большей юридической силы он составляется в присутствии нотариуса и им же заверяется.

Особенности процедуры

Итак, мы определились с тем, можно ли подарить автомобиль без составления письменного договора. Также мы выяснили, при наличии каких условий договор может считаться законным. Теперь рассмотрим, как это все реализуется на практике.

Например, дадим ответ на вопрос: «Как подарить автомобиль сыну, если он зарегистрирован в другом регионе?»

В первую очередь, отец должен снять автотранспортное средство с учета в органах ГИБДД по месту прописки. После этого родственники оформляют соглашение о дарении машины в письменной форме у нотариуса, в дополнение к нему некоторые составляют еще и акт приемки-передачи автомобиля, но это на усмотрение сторон. Кстати, присутствие нотариуса и заверение ним сделки также не является обязательной процедурой. На следующем этапе сын регистрирует автотранспортное средство в органах ГИБДД по месту своей регистрации, причем участие отца в этом не обязательно, если соглашение оформлялось в присутствии нотариуса. Если же речь идет о простой письменной форме договора, то регистрировать машину отец и сын должны вместе.

Что нужно для оформления договора

Поскольку автомобиль относится к категории дорогостоящего имущества, следует составлять соглашение о дарении в письменном виде. Условия договора в обязательном порядке должны содержать информацию о технических параметрах машины, включая тип, номер кузова, номер двигателя. Также указываются реквизиты свидетельства о праве собственности на автомобиль. По усмотрению сторон в соглашение может быть внесена информация о том, сколько стоит данное имущество.

Если стороны решили заверять договор в нотариальной палате, то ее работники в обязательном порядке для юридического оформления сделки потребуют дополнительные документы.

К их числу относятся:

Контрагенты должны помнить о том, что нотариусу после оформления сделки необходимо заплатить налог. Его размер зависит от степени родства между одаряемым и дарителем. В частности, если стороны договора – родственники (к их числу относятся и усыновленные дети), то сумма налога составляет 0,3% от стоимости авто, если же они не являются таковыми, то внести придется 1% от стоимости имущества.

Следует отметить, что с начала 2006 года налог на подаренный автомобиль не взимается. Другими словами, платить в государственную казну за совершенную сделку не нужно. Вместе с тем имеется одна существенная оговорка. Вышеуказанное правило распространяется на тех контрагентов, которые находятся в родственных отношениях между собой.

Следует отметить, что и здесь существуют свои нюансы и тонкости. Так, если на стороне дарителя и одаряемого выступают одновременно муж и жена, то тот, кто получает машину в подарок, обязан будет спустя определенное количество времени задекларировать полученные доходы и представить соответствующие документы в налоговый орган. Вместе с тем данная процедура носит, скорее, формальный характер. Также сотрудники налоговой инспекции могут потребовать справку, подтверждающую, что стороны по договору дарения действительно состоят в законном браке. Следует подчеркнуть, что в рассматриваемом случае одаряемое лицо освобождается от уплаты налога. Следует добавить также, что если один из супругов отчуждает автотранспортное средство (продает, дарит, сдает в аренду), то, для того чтобы сделка носила законный характер, он должен получить разрешение со стороны своей второй половины.

Если же стороны договора дарения не имеют между собой кровных уз, то закон обязывает в этом случае удержать в качестве налога сумму, равную 13% от стоимости автомобиля.

Заключение

Итак, подведем итоги. Чтобы минимизировать вероятность возникновения спорных ситуаций в будущем, лучше составлять договор дарения авто и передаточный акт в письменной форме. Сведения, касающиеся автомобиля, должны быть максимально достоверными. Близкие родственники по соглашению о дарении машины освобождаются от уплаты налогов. Одаряемое лицо обязано в течение 10 дней с момента совершения сделки зарегистрировать автотранспортное средство в ГИБДД по месту прописки.

fb.ru

Все о дарственной на квартиру: виды, отличия и особенности дарения жилья

Собственник имеет право свободно распоряжаться своей квартирой, в том числе подарить её.

Собственник имеет право свободно распоряжаться своей квартирой, в том числе подарить её.

Но необходимо подготовить документы и правильно оформить дарственную, чтобы дарение было законным.

Что такое сделка дарения квартиры?

Дарение, в том числе квартиры, – это безвозмездная сделка. Даритель передаёт своё имущество (жилое помещение) одаряемому и не получает ничего взамен. Если в договоре есть указание на то, что бывший собственник получает какую-то материальную компенсацию (или ответную услугу), сделка может быть признана незаконной.

Дарение, в том числе квартиры, – это безвозмездная сделка. Даритель передаёт своё имущество (жилое помещение) одаряемому и не получает ничего взамен. Если в договоре есть указание на то, что бывший собственник получает какую-то материальную компенсацию (или ответную услугу), сделка может быть признана незаконной.

В подобных случаях следует оформлять договор купли-продажи или обмена. Также в договоре не должно содержаться условие о передаче квартиры после смерти дарителя (вместо этого составляется завещание).

В дарственную можно включить такие условия:

В таком случае передача квартиры оформляется актом приёма-передачи. При дарении после оформления дарственной он не обязателен.

Все о сделке дарения квартиры смотрите видео:

Виды дарственных на квартиру

Дарственная на квартиру может быть от одного собственника или от нескольких, а также на одного или нескольких одаряемых.

К ним относятся, например, ипотека или возможность проживания в квартире определённого человека или людей.

Как выглядит документ?

Какого-либо стандартного шаблона нет, она составляется в свободной форме, но обязательно письменно. В договоре обязательно указываются:

Какого-либо стандартного шаблона нет, она составляется в свободной форме, но обязательно письменно. В договоре обязательно указываются:

В отдельных случаях указывается и другая информация:

Какое право дает дарственная на имущество?

Одаряемый получает все права на квартиру. Он может в ней жить, может подарить, поменять, продать и т. д. Даритель распоряжаться недвижимостью уже не сможет.

Когда вступает в силу?

Обязательно нужно зарегистрировать переход права собственности на квартиру в Росреестре. Только после этого ей можно свободно распоряжаться.

Обязательно нужно зарегистрировать переход права собственности на квартиру в Росреестре. Только после этого ей можно свободно распоряжаться.

Процедура занимает около недели (до двух, если подавать документы через МФЦ).

Заявление заполняется на месте. Понадобится уплатить госпошлину – 2 тысячи рублей. Если новых собственников больше одного, сумма делится между ними.

Отличия в дарении родственникам и НЕ родственникам

Дарственная доли квартиры на родственника оформляется так же, как и в общем случае. Отличие только в том, что близкие родственники освобождаются от уплаты налога. К таким, по 217-й статье НК, относят:

Другие родственники, например, племянники и двоюродные братья и сёстры, платят налог на общем основании. Он составляет 13% от стоимости подаренной доли.

Как подарить квартиру?

Сначала нужно подготовить документы. При заключении дарственной потребуются следующие:

Затем составляется и подписывается договор дарения. Если дарится доля или одаряемый – несовершеннолетний, обязательно нотариальное заверение. В остальных случаях можно обойтись и без нотариуса. Но многие предпочитают воспользоваться его услугами, поскольку такую сделку будет сложнее оформить.

Затем необходимо подать заявление на регистрацию перехода права собственности. Потребуется дарственная с актом и те же документы, которые были нужны для её оформления. После получения нового свидетельства о собственности квартира полностью принадлежит одаряемому.

Как подарить квартиру, узнаете из видео:

Основные отличия дарения от завещания

Как можно увидеть, определённые преимущества и недостатки есть у обеих форм передачи недвижимости. Поэтому в каждом случае нужно выбрать наиболее подходящую для конкретных условий.

Отличия дарственной от завещания смотрите на видео:

Особенности дарения

В отдельных случаях у этой сделки появляются некоторые особенности. Кратко рассмотрим их.

Если квартира в ипотеке

Если квартира в ипотеке, на любые сделки с ней, в том числе и на дарение, требуется согласие банка.

С правом пожизненного проживания

Даритель может включить в текст договора пункт о том, что он может проживать в квартире и после передачи её другому собственнику. Его прописка также сохраняется. Это право остаётся и при дальнейшей продаже недвижимости или сдаче её в аренду.

С прописанными людьми

В квартире могут быть прописаны и другие люди, например, родственники дарителя. Если они не являются собственниками, их согласие не требуется. Необходимо указать в договоре, сохраняют ли они право пользования жильём.

При смерти дарителя или одаряемого

Если одаряемый умер раньше дарителя, в общем случае квартира включается в наследство, которое передаётся по завещанию или делится между наследниками по закону.

Если одаряемый умер раньше дарителя, в общем случае квартира включается в наследство, которое передаётся по завещанию или делится между наследниками по закону.

Но можно включить в договор дарение условие, что в таком случае квартира вернётся к дарителю.

Если же даритель умер до регистрации сделки, квартира считается его собственностью. Соответственно, она переходит не к одаряемому, а к наследнику или наследникам.

Дарение доли

Подарить можно не только квартиру полностью, но и долю в ней. Такие сделки имеют некоторые отличия от дарения недвижимости целиком. Обязательно нужно указать, какая именно доля дарится – как в процентном соотношении, так и по количеству квадратных метров. Если это комната, тоже нужно указать, какая.

С 3 июня 2016 года дарственная на долю квартиры или дома обязательно заверяется у нотариуса. Об этом говорят изменения в законе N 122-ФЗ от 21.07.1997. Стоимость оформления складывается из двух частей:

Квартира может находиться в совместной или долевой собственности. Долевая собственность означает, что определено, какой именно долей владеет каждый. В этом случае собственник может свободно дарить её, не спрашивая согласия совладельцев и даже не уведомляя их.

При совместной собственности требуется согласие других владельцев. Оно оформляется и заверяется у нотариуса. Стоимость оформления составит около тысячи рублей за правовую и техническую работу и 500 рублей нотариальный тариф.

О дарении доли квартиры узнаете из видео:

Дарение супругу

По общему правилу, если дарится недвижимость, находящаяся в совместной собственности, необходимо согласие супруга.

По общему правилу, если дарится недвижимость, находящаяся в совместной собственности, необходимо согласие супруга.

Но это невозможно, если он является и одаряемым.

Поэтому при совместной собственности придётся сначала провести раздел долей в квартире. Затем долю, принадлежащую одному супругу, дарить второму.

Если же квартира приобретена до брака, подарена или получена по завещанию, дарение происходит так же, как и в остальных случаях.

Как проходит расторжение дарственной?

Расторжение договор дарения возможно в двух формах: судебной и внесудебной. Если стороны договорились между собой, они могут оформить соглашение об отмене дарственной. Или же новый собственник может оформить дарение прежнему.

Соглашение, как и дарственная, составляется письменно. Если дарение заверялось нотариально, отмену тоже нужно заверить. В тексте должно присутствовать:

- дата и место заключения.

- Суть договора, то есть отмена дарения.

- Номер и дата подписания дарственной.

- Сведения о квартире (те же, что и в расторгаемом договоре).

- Порядок компенсации понесённых расходов.

- Число экземпляров договора.

- смерть одаряемого раньше дарителя, но только если подобное условие записано в договоре.

- Насилие (или даже смерть) по отношению к дарителю от одаряемого. В случае смерти вернуть квартиру могут наследники.

- Если недвижимость была обещана, но к этому времени сильно ухудшилось материальное состояние дарителя.

- Не было получено согласие супруга или другого совладельца.

- Собственник подаренной квартиры – несовершеннолетний.

- При неправильно составленном тексте договора дарения, в том числе описках, неточностях в данных и т. п.

- муж — жена;

- отец (мать) — сын (дочь);

- усыновитель — усыновленный;

- дедушка (бабушка) — внучка (внук);

- брат (сестра) — сестра (брат) (имеющие хотя бы одного общего родителя).

- свекровь (свекр) — невестка;

- теща (тесть) — зять;

- бывшая жена — бывший муж;

- гражданская жена — гражданский муж.

- Использование договора купли-продажи.

- Использование нескольких договоров дарения через промежуточных близких родственников.

- Составить 2 договора дарения.

- 1 раз обратиться в ГИБДД для регистрации автомобиля.

- Сразу же обратиться с жалобой к вышестоящему лицу в ГИБДД.

- Просто дописать стоимость автомобиля в пункт 1.1 договора.

- основными средствами;

- товарами;

- денежными средствами;

- готовой продукцией;

- нематериальными активами;

- материалами;

- ценными бумагами;

- имущественными требованиями (правами), например, это может быть переданное бескорыстно коммерческой организацией право пользования земельным участком некоммерческому учреждению или бескорыстная уступка коммерческим предприятием права требования уплаты долга своего должника некоммерческой организации.

- в случае передачи товаров — дату выписки накладной;

- если были безвозмездно оказаны услуги (выполнены работы) — дату составления акта приема-передачи.

- не считаются реализацией в целях начисления и уплаты НДС (п. 2 ст. 146 НК РФ);

- освобождаются от уплаты налога (ст. 149 НК РФ).

- оказанная помощь должна точно соответствовать благотворительным целям, указанным в перечне п. 1 ст. 2 закона № 135-ФЗ;

- получателями материальных ценностей, а также безвозмездной помощи в виде других благ могут быть только некоммерческие организации или физлица;

- безвозмездность передачи ценностей должна быть подтверждена документально (письма Минфина России от 26.10.2011 № 03-07-07/66, УФНС РФ по г. Москве от 02.12.2009 № 16-15/126825):

- договором о соглашении сторон на безвозмездную передачу;

- копиями документов, подтверждающих принятие ценностей на учет получателем безвозмездной помощи;

- актами или прочими документами, подтверждающими целевое использование переданных ценностей.

- получателем ценностей выступает коммерческая организация (передающей стороне придется рассчитать НДС и уплатить его в бюджет);

- осуществляется благотворительная передача ценностей некоммерческой организации или физлицу; однако на основании льготы по подп. 12 п. 3 ст. 149 НК РФ налог можно не уплачивать при оформлении операции с учетом всех установленных требований.

- передаются денежные средства (подп. 1 п. 3 ст. 39, подп. 1 п. 1 ст. 146 НК РФ);

- принимающая сторона является некоммерческой организацией (например, государственным образовательным заведением) и полученные в дар ценности направлены на осуществление основной деятельности, отраженной в уставе данного учреждения (подп. 3 п. 3 ст. 39 НК РФ);

- безвозмездные операции не признаются реализацией для целей исчисления НДС (п. 2 ст. 146 НК РФ).

Если согласие не достигнуто, но имеются веские причины для расторжения, придётся обращаться в суд. Исковое заявление подаётся в гражданский суд по месту расположения квартиры. К нему прилагаются доказательства. Ими могут быть различные документы, фото- и видеоматериалы и т. д. Возможно участие в деле свидетелей.

Можно ли передарить квартиру, полученную по дарственной?

Подаренной квартирой после оформления в Росреестре можно свободно распоряжаться. В том числе – подарить любому человеку, в том числе и обратно дарителю.

Подаренной квартирой после оформления в Росреестре можно свободно распоряжаться. В том числе – подарить любому человеку, в том числе и обратно дарителю.

Часто передаривание используется для того, чтобы избежать уплаты налогов. Например, если тётя подарить квартиру своей племяннице, той придётся выплатить 13% от её стоимости. Но если сначала подарить недвижимость сестре или брату собственницы (родителю одаряемого), а затем уже от отца или матери ребёнку, налог платить не потребуется.

Правда, госпошлину за регистрацию придётся платить дважды. Но эта сумма гораздо меньше размера подоходного налога.

Имеет ли обратную силу документ?

Дарственную можно отменить или аннулировать только по ограниченному набору причин. К ним относятся:

При желании подарить квартиру необходимо правильно оформить документы. Также перед подписанием дарственной нужно решить, оформлять ли дарение или другую форму передачи, поскольку такая сделка почти всегда необратима.

myrealproperty.ru

Договор дарения автомобиля (дарственная)

Добрый день, уважаемый читатель.

В настоящее время существуют несколько способов передачи права собственности на автомобиль. Чаще всего автовладельцы продают транспортное средство, используя при этом договор купли-продажи автомобиля. Однако такой вариант не всегда является самым выгодным, т.к. при продаже автомобиля его владелец вынужден заплатить соответствующий налог.

На практике же встречаются ситуации, в которых можно полностью избежать уплаты налога, если использовать договор дарения или дарственную. Речь идет об операции дарения транспортного средства, которая и будет рассмотрена в рамках статьи.

Уплата налогов при дарении автомобиля в 2018 году

Для начала хочу отметить, что налогом не облагается только дарственная на машину, заключенная между близкими родственниками. Это следует из части 2 Налогового кодекса Российской Федерации (статья 217 пункт 18):

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

Таким образом, дарение автомобиля не облагается налогом, если участниками сделки являются:

Обратите внимание, что во всех остальных случаях при дарении автомобиля одаряемый обязан заплатить налог в размере 13 процентов от стоимости автомобиля.

Например, при дарении автомобиля стоимостью 200 000 рублей размер налога составит 26 000 рублей.

Дарение автомобиля между дальними родственниками

На практике встречаются ситуации, когда нужно передать автомобиль между людьми, которые фактически являются родственниками, однако в список близких родственников не попадают.

Например, несколько распространенных ситуаций:

При этом существуют несколько вариантов оформления сделки с минимальными затратами:

Например, пусть необходимо подарить автомобиль от тещи зятю. В этом случае теща сначала дарит автомобиль своей дочери (близкому родственнику). После этого дочь дарит автомобиль мужу (также близкому родственнику).

В данном случае придется:

Налоговая декларация при дарении автомобиля

Одаряемый должен подать налоговую декларацию только в том случае, если он получил автомобиль в дар не от близкого родственника. Это следует из статьи 228 Налогового кодекса РФ:

1. Исчисление и уплату налога в соответствии с настоящей статьей производят следующие категории налогоплательщиков:

.

7) физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, предусмотренных пунктом 18.1 статьи 217 настоящего Кодекса, когда такие доходы не подлежат налогообложению;

Так что при передаче автомобиля в дар близкому родственнику налоговую декларацию подавать не нужно.

Очевидно, что операция дарения автомобиля имеет смысл только при совершении её между близкими родственниками. Во всех остальных случаях рекомендую воспользоваться схемой купли-продажи. Напомню, при купле-продаже налог будет уплачивать продавец, однако размер его может быть существенно меньше, чем при дарении, т.к. можно воспользоваться налоговым вычетом. Ну а при владении автомобилем более 3-х лет налог вообще не уплачивается.

Бланк договора дарения автомобиля между родственниками

Перейдем непосредственно к оформлению договора дарения машины. Бланк дарственной в виде изображений (нажмите для увеличения):

![]()

![]()

Также Вы можете скачать бланк договора дарения авто в виде pdf-файла здесь.

Образец договора дарения авто

В принципе, оформить дарственную на машину достаточно просто даже не обладая специальными знаниями. Тем не менее я рекомендую воспользоваться образцом договора дарения автомобиля, чтобы ничего не пропустить и не перепутать:

Образец договора дарения автомобиля родственнику в формате pdf:

Как оформить дарственную на машину в 2018 году?

Рассмотрим по пунктам, как оформить дарственную на автомобиль:

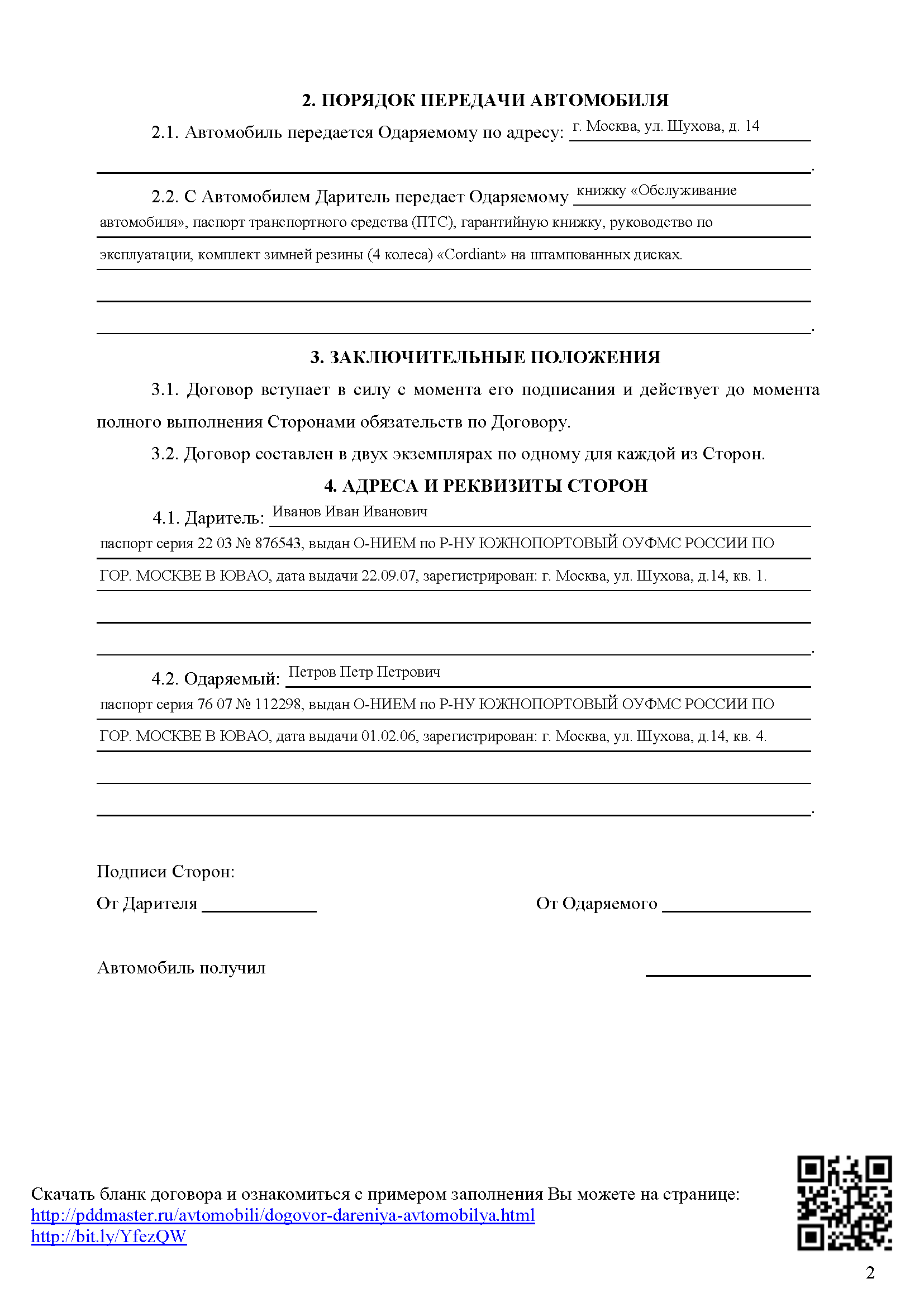

1. В начале договора дарения необходимо указать город совершения сделки, её дату, а также ФИО дарителя и ФИО одаряемого (подробные реквизиты сторон будут заполнены чуть позже).

2. В пункте 1.1. необходимо указать максимально полную информацию по транспортному средству.

3. В пункт 2.1. дарственной следует внести адрес места передачи транспортного средства одаряемому.

4. Пункт 2.2. требуется заполнить дополнительными вещами и предметами, которые передаются в дар вместе с машиной.

Например, это могут быть документы на автомобиль и комплект зимней резины.

5. В раздел 4 договора необходимо внести полную информацию об участниках сделки (их паспортные данные).

6. После того как договор дарения автомобиля будет составлен в трех экземплярах, каждый из участников сделки должен расписаться в соответствующем поле.

7. После передачи ключей от автомобиля одаряемый должен также поставить подпись в графе «автомобиль получил».

Нужно ли указывать стоимость автомобиля в договоре?

Указывать стоимость автомобиля в договоре не нужно, данная информация не является обязательной.

Однако, на практике иногда бывают такие ситуации. Сотрудник ГИБДД, который не нашел, к чему бы придраться, заявляет водителю, что договор является недействительным, т.к. в нем не указана стоимость машины. В этом случае есть 2 варианта поведения:

Случай крайне редкий, однако к нему тоже нужно быть готовым.

Нужно ли заверять договор дарения у нотариуса?

Нотариальное заверение дарственной не требуется и никакого практического смысла оно не имеет.

В принципе, самостоятельное оформление договора дарения не должно вызвать никаких сложностей. Однако на этом передача прав собственности на автомобиль не завершена.

Внесите данные нового собственника в паспорт транспортного средства (ПТС), а также поставьте подпись прежнего собственника в соответствующей графе. И только после этого можно отправляться на регистрацию автомобиля в ГИБДД. При этом присутствие дарителя в подразделении не требуется.

pddmaster.ru

Уплачивается ли НДС при безвозмездной передаче имущества?

Отправить на почту

Безвозмездная передача имущества НДС в большинстве случаев облагается (подп. 1 п. 1 ст. 146 НК РФ), так как данная операция законодательно признана реализацией (п. 1 ст. 39 НК РФ). Но наряду с этим положением следует учитывать, что НК РФ указывает ряд операций, которые не считаются реализацией для целей исчисления НДС (п. 2 ст. 146 НК РФ) или же освобождены от уплаты налога (ст. 149 НК РФ).

Ограничения на безвозмездную передачу

Безвозмездная передача ценностей или имущественных прав является по своей сути дарением (п. 1 ст. 572 ГК РФ).

Передаваемые объекты могут быть:

Коммерческим предприятиям установлен допустимый предел стоимости безвозмездно передаваемых ценностей — до 3 тыс. руб. Это ограничение не распространяется на операции с физлицами и общественными организациями, благотворительными и иными фондами, бюджетными учреждениями, потребительскими кооперативами, религиозными и другими некоммерческими организациями. Кроме того, возможно безвозмездно передавать имущество коммерческим организациям-учредителям, но при условии, что подобные операции оговорены в уставе. Дарение ценностей между коммерческими организациями на сумму более 3 тыс. руб. считается нарушением требований закона, и такая сделка может быть признана недействительной (п. 1 ст. 168, подп. 4 п. 1 ст. 575 ГК РФ).

При дарении ценностей стоимостью свыше 3 тыс. руб. гражданину или некоммерческой организации следует оформить письменный договор дарения (ст. 574 и 575 ГК РФ).

Сделка безвозмездной передачи ценностей подтверждается товарной накладной или актом приема-передачи.

О бланке, используемом для составления товарной накладной, читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

Когда облагается НДС безвозмездная передача имущества

В налоговом законодательстве безвозмездно полученными считаются ценности или права, переданные получателю без выставления встречных обязательств (п. 2 ст. 248 НК РФ). Начисление и уплата того или иного налога происходит только при наличии базы налогообложения. В целях начисления и уплаты НДС безвозмездная передача ценностей признается реализацией (п. 1 ст. 39 НК РФ). Это означает, что сторона со стоимости безвозмездно переданных ею ценностей должна уплатить и НДС.

Начисление НДС при безвозмездной передаче ценностей осуществляют в момент выполнения самой операции (п. 1 ст. 167 НК РФ). Датой передачи считают дату оформления первичных документов:

О реквизитах, являющихся обязательной составляющей подобного акта, читайте в материале «Бухучет — проводки по услугам».

Налоговую базу определяют по рыночной цене передаваемого имущества на дату проведения операции (п. 3 ст. 105.3 НК РФ, п. 2 ст. 154 НК РФ).

Что касается ставки НДС, то при безвозмездной передаче применяют ставку, предусмотренную для данного вида товара (работы, услуги).

Стоимость переданного безвозмездно имущества или других благ, а также сумма НДС, рассчитанная к уплате в бюджет, отражаются в счете-фактуре. Этот документ регистрируют в книге продаж в период передачи ценностей (пп. 1, 3 правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Об особенностях оформления счета-фактуры на услуги читайте в статье «Счет-фактура на услуги — образец заполнения в 2017-2018 годах».

В случае начисления и уплаты НДС при безвозмездной передаче входной НДС, уплаченный поставщикам по приобретению безвозмездно переданного имущества, можно принять к вычету (подп. 1 п. 2 ст. 171 НК РФ).

Когда налог можно не платить

НК РФ содержит перечни безвозмездных операций, которые:

Рассмотрим некоторые из них.

Передача имущества не является реализацией

Безвозмездная передача государственным и муниципальным учреждениям, органам власти и местного самоуправления, а также ГУПам и МУПам объектов основных средств не считается реализацией (подп. 5 п. 2 ст. 146 НК РФ). Следовательно, передающей стороне исчислять НДС не нужно.

Безвозмездная передача денежных средств также не расценивается как реализация, поэтому обложению НДС у передающей стороны не подлежит (подп. 1 п. 3 ст. 39 НК РФ, подп. 1 п. 1 ст. 146 НК РФ).

Не будет считаться реализацией безвозмездная передача ценностей или других благ для осуществления основной, указанной в уставе предприятия и отличной от предпринимательской, деятельности некоммерческим организациям (подп. 3 п. 3 ст. 39 НК РФ). База для исчисления и уплаты налога в этой ситуации не образуется, а значит, нет и обязанностей по начислению и уплате НДС.

Рассмотрим пример безвозмездной передачи ценностей учебному заведению.

Учебное заведение может выступать и как некоммерческая организация, и как коммерческая. Законодательно учебное заведение может быть юридическим лицом любой организационно-правовой формы, основным видом деятельности которого является образовательная деятельность, что должно быть отмечено в уставе организации и основано на прохождении в установленном порядке аккредитации. Индивидуальные предприниматели, занимающиеся образовательной деятельностью, также могут быть отнесены к учебным организациям. То есть при осуществлении операции по безвозмездной передаче ценностей учебному заведению предприятия могут столкнуться как с заведениями, относящимися к некоммерческим структурам, так и коммерческими организациями.

Безвозмездная передача имущества учебному заведению, относящемуся к некоммерческим организациям (например, государственному образовательному заведению), направленная на осуществление основной деятельности, отраженной в уставе данного предприятия, не будет облагаться НДС.

При этом важно в договоре дарения указать на дальнейшее использование безвозмездно переданных материальных ценностей и иных благ в основной (зарегистрированной в уставе) деятельности предприятия-получателя, являющегося некоммерческой организацией.

Составление счета-фактуры при безвозмездной передаче ценностей некоммерческим организациям, если полученные блага используются только в уставной деятельности предприятия, отличной от предпринимательской, не требуется (п. 3 ст. 169 НК РФ).

О нюансах применения ст. 169 НК РФ читайте в материале «Ст. 169 НК РФ (2017-2018): вопросы и ответы».

Безвозмездная передача имущества НДС будет облагаться, если получатель помощи окажется коммерческим предприятием (например, частным учебным заведением).

При передаче имущества действует льгота по НДС

Есть возможность не уплачивать налог в тех случаях, когда в отношении операции по безвозмездной передаче применима льгота по ст. 149 НК РФ, освобождающая эту операцию от обложения НДС.

Так, освобождено от уплаты НДС распространение рекламных журналов, буклетов, листовок и прочего, если на создание или приобретение единицы экземпляра данного ассортимента было потрачено не более 100 руб. с учетом НДС (подп. 25 п. 3 ст. 149 НК РФ).

Не нужно уплачивать НДС при безвозмездной передаче ценностей в благотворительных целях (подп. 12 п. 3 ст. 149 НК РФ). Исключение составляет передача подакцизных товаров.

Благотворительность в законодательстве рассматривается как деятельность по бескорыстной (безвозмездной) передаче юридическим или физическим лицам материальных ценностей или других благ на добровольной основе (ст. 1 закона «О благотворительной деятельности…» от 11.08.1995 № 135-ФЗ. Но данная льгота возможна только при соблюдении следующих условий:

При благотворительной передаче материальных ценностей операция признается налогооблагаемой, но освобожденной от уплаты налога. Обязанность составлять счет-фактуру по операциям, освобожденным от НДС, с 1 января 2014 г. отменена (подп. «а» п. 3 ст. 3 закона «О внесении изменений…» от 28.12.2013 № 420-ФЗ). Поэтому при передаче ценностей в виде благотворительной помощи счет-фактуру можно не составлять.

О применении ст. 149 НК РФ подробнее читайте в статье «Ст. 149 НК РФ (2018): вопросы и ответы».

Обязанность начисления и уплаты НДС при безвозмездной передаче имущества возникает в случаях, когда:

Безвозмездная передача имущества не будет облагаться НДС, если:

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru