Отказ по страховке по потребительскому кредиту

Оглавление:

Отказ от страховки по кредиту: пошаговая инструкция. Как отказаться от страховки после получения кредита?

В последнее время большинство потребителей воспринимает страховку как навязанную услугу. Однако банки повсеместно продолжают продвигать как собственные страховые продукты, так и принадлежащие партнёрам. Конечно, сейчас схемы значительно изменились. Их обычно применяют по отношению к юридически слабым заёмщикам, считающим договор страхования необходимым и вынужденным делать выбор – брать то, что дают, или же уйти без денег вовсе. Как оформить заявление на отказ от страховки, должен знать каждый заемщик.

Однако есть ещё один важный фактор, заставляющий людей соглашаться на страховку. Дело в том, что кредитные условия банка часто формируются так, чтобы продукты с включением страховки казались клиенту более выгодными по процентной ставке, продолжительности кредита и сумме. Заёмщик думает, что не прогадал, но в действительности общая сумма банковских денежных средств вместе с процентами и страховкой выходит более крупной, чем у долга с более высокими процентами, но без страховки, что является типичным маркетинговым ходом, действующим весьма эффективно. Нам предстоит выяснить, возможен ли отказ от страховки после получения кредита, и если да, то каким образом.

Закон о страховании

Ещё совсем недавно, оформляя кредит и подписывая заявление на страховку, человек уже практически не мог дать обратный ход. Дальнейшие обращения в банк и соответствующие компании отметались категорическим отказом: раз заявление подписано самим заёмщиком, то действие его было обдуманным и добровольным. Решалась такая проблема через суд, но только в том случае, если человек мог доказать факт навязывания услуги.

Лишь небольшое количество финансовых учреждений в виде исключения давали возможность оформить отказ от страховки банка и вернуть за нее деньги в течение нескольких дней.

1 июня 2016 года Банк России, который регулирует также и страховой рынок, сделал объявление, что купившие полис граждане могут его вернуть и забрать уплаченные деньги. Для этого был введен так называемый период охлаждения (пять дней). В течение данного срока клиент мог передумать и обратиться к страховщику, который обязан вернуть ему деньги. Законный возврат страховки осуществляется очень быстро, деньги передаются заявителю в течение десяти дней.

Кроме отказа от страховки новый закон позволяет клиентам не согласиться с разного рода дополнительными услугами, которые навязываются соответствующими организациями. Однако в этом случае значительно возрастает риск финансового учреждения. Именно поэтому банки увеличивают процентные ставки или оставляют за собой право их изменения в случае отказа клиента. И такой путь прописывается в договоре кредитования. Это часто останавливает заёмщиков от активных действий. Если же клиент не соглашается оформлять страхование, банки неохотно возвращают ему деньги. Однако это всё-таки реально, даже если весь процесс будет сопровождаться долгими прениями с финансовым учреждением.

Образец отказа от страховки по кредиту представлен в статье.

Какие виды страховок возвращаются?

В области кредитования существуют как добровольные, так и обязательные виды услуг страхования, которые включают такие полисы, как:

Все остальные виды услуг, сопровождающих заключение договора по кредиту, являются добровольными.

Страховка может быть возвращена по наличным, товарным кредитам, кредитным картам и т. п., которые сопровождаются:

Страхование является законным в любом случае, так как это дополнительная услуга, предлагающаяся клиенту при заключении договора о кредите. Если она не входит в список обязательных, заёмщик может отказаться от неё на законных основаниях. Правда, подобный выбор приведёт к отрицательному решению в выдаче денег. Когда банк предлагает страховку, закон ни в коей мере не нарушается.

Можно ли отказаться от страховки?

Отказ от страховки можно оформить, однако сделать это непросто. За своё право на данное действие некоторые заёмщики даже судятся с кредиторами, но такой вариант подходит не каждому, да и вероятность проиграть не отменяется, так как сотрудники банка способны легко повернуть ситуацию в свою пользу. В то же время клиент может узнать у своего кредитора о том, возможно ли написание заявления на отказ от страховки по кредиту спустя несколько месяцев после оформления договора и своевременных выплат. Но осуществить подобную процедуру можно только тогда, когда берётся простой потребительский кредит

Тонкости в законе о периоде охлаждения

Недавно вышедший закон не влияет на договоры коллективные. Он действует только в случае заключения договора физического лица и страховой компании. Именно поэтому банки зачастую продают дополнительные услуги как часть коллективного договора (по факту банк выступает страхователем), и возврат страховки в период охлаждения становится невозможным.

Доступные пути отказа от страховки

Многие думают, что страхование – обязательная процедура при взятии кредита. Однако российское законодательство утверждает добровольный характер страхового договора. Загвоздка в том, что финансовая организация может отказать в займе даже без указания причины.

Чаще всего клиентам даётся такая альтернатива:

Многие боятся, что вариант №2 невыгодный. И поэтому сами соглашаются на ненужные им дополнительные услуги. Но часто бывает, что повышенные проценты обходятся дешевле, чем платежи по страховому полису, которые могут составлять до 30% от всей суммы.

Если же клиент выбрал первый путь, он имеет право получить кредит, а затем законно оформить отказ от страховки (образец заявления ниже). Когда заявка одобрена банком и договор подписан, оплату дополнительных услуг заёмщик может посчитать неоправданной и отменить.

Отказаться от страхового полиса можно двумя способами:

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

Во многих случаях финансовые учреждения реагируют положительно на подобные просьбы клиентов, если не отмечаются просрочки по платежам за всё время и отсутствуют страховые случаи. Тогда банк пересчитывает процентные ставки и увеличивает их для возмещения рисков.

Финансовое учреждение может осуществить перерасчет только при условии, что это предусмотрено в договоре. В противном случае откажет клиенту в его просьбе.

Документы для обращения в суд

Если банк не пошел навстречу заёмщику, есть возможность отказаться от страхования по кредиту через суд. Для того чтобы подать иск, нужны следующие документы:

- договор кредитования;

- страховой полис;

- отказ банка в письменном виде.

- Все данные страховщика должны быть указаны в тексте договора – наименование, номера счетов, контактный телефон, адрес головного офиса, директор и др. Со всеми этими данными вы приходите домой и пишите заявление на расторжение договора.

- Найти образец можно в Сети, там их есть великое множество, но лучше скачивать образец заявки непосредственно на сайте той фирмы, которая оказывала вам услуги СК. Внимательно заполняйте все графы, особенно те, где нужно указать ваши данные и данные счета, куда следует вернуть деньги, уплаченные за страховку. Не забудьте также написать о причине расторжения договоренности.

- После того, как вы заполните такое заявление, его нужно отсканировать и отправить на адрес электронной почты страховой фирмы. Далее печатный вариант нужно отправить заказным письмом с уведомлением через отделение Почты России.

- ваши личные ФИО, город проживания, паспортные и контактные данные,

- информация по кредиту — дата получения, сумма, срок, процентная ставка и т.д.,

- причины, по которым вы отказываетесь от услуги страхования,

- дата написания заявки, ваша подпись.

- Ипотеку, где застрахована недвижимость;

- Кредит под залог имущества;

- Автокредит.

Обязательно требуется представить доказательства навязывания услуг страхования, поэтому лучше, если все разговоры с банковскими сотрудниками будут записаны на диктофон. Чтобы увеличить свои шансы на победу, желательно заручиться поддержкой профессионального адвоката, если клиент недостаточно компетентен в юридических тонкостях.

Шансы выиграть суд довольно высоки: нужно только доказать, что страховой полис был навязан банком обманным путём (к примеру, включением в ежемесячный взнос без предупреждения). Если же программа с низкими процентами и страховкой была выбрана добровольно, отказаться будет уже гораздо сложнее.

Особенности возврата средств, внесённых по страховке

Новое законодательство предусматривает, что отказ от страховки по кредиту в период охлаждения гарантирует возврат банком денежных средств, потраченных на приобретение страхового полиса, в течение десяти дней.

Удовлетворить просьбу клиента можно также при отсутствии случая со страхованием в период охлаждения. Так как действие полиса наступает не всегда сразу после подписания договора, сумма возвращённых средств может быть полной и частичной. Если страховой договор ещё не начал действовать, сумма премии возвращается полностью. В противном случае из денежных средств вычитается сумма за прошедшее время, и компания имеет на это полное право, так как услуга предоставлялась.

Особенности возврата страховки после периода охлаждения при непогашенном кредите

Если период охлаждения уже прошёл, оформление услуги не попадает под новый закон. Не нужно спешить подавать иск в суд для отказа от страховки (образец заявления многие скачивают в интернете). Лучше попробовать обратиться в свой банк. Многие организации сейчас очень лояльны к клиентам и дают им возможность отказаться от дополнительных услуг даже позже, чем через пять дней. Так действуют банки «ВТБ 24» (по договорам, которые оформлены до 1 февраля 2017 года), «Хоум Кредит», Сбербанк (30 дней).

Если прислать в организацию претензию, на неё практически стопроцентно придёт отказ, обоснованный тем, что клиент сам подписал заявление. В таком случае уверенному в своей правоте заёмщику остаётся только обратиться в суд, и делать это лучше через юристов, которые могут подсказать какие-то лазейки. Однако на деле вернуть деньги очень сложно, потому что человек сам согласился на услугу и даже оплатил её.

Досрочное погашение и возврат страховки

Можно ли вернуть страховку, если кредит погашен досрочно? Так как полис оформляется на срок выплаты ссуды, человек, который погасил её полностью досрочно, имеет право на получение части платы за услуги страхования. Если кредит был взят на два года, и за страховку было отдано 60 000 рублей, то в случае выплаты его через год полагается вернуть 30 000 рублей. Вообще, с этим вопросом нужно обратиться в банк.

Заявление на возврат средств составляется или тогда, когда пишется заявление на досрочное погашение, или же сразу после закрытия кредита. Для решения данного вопроса банк может направить клиента непосредственно в страховую компанию. Там же он может затребовать образец заявления отказа от страховки.

Действовать самому или обратиться к юристу?

Если возвращать страховку в течение предусмотренных законом пяти дней, помощь юриста не понадобится. Но по истечении этого срока процесс станет сложным и в некоторых случаях невозможным. Если от банка поступает отказ, обратиться за квалифицированной юридической помощью всё-таки стоит, так как специалист будет более компетентным в таком вопросе.

Чтобы избежать подобных проволочек и незапланированных расходов на скрытое страхование, нужно внимательно изучать каждый пункт договора на кредитование, так как некоторые банки могут взять на себя отчисление страховых премий. Поэтому стоит потратить время на изучение договора, чтобы избежать финансовых проблем и тяжб.

Тогда образец заявления отказа от страховки по кредиту не понадобится.

businessman.ru

Отказываемся от страховки по кредиту в банке Русский Стандарт

Вы хотите узнать, можно ли оформить отказ от страховки по кредиту в банке Русский Стандарт, и если да – то каким образом это сделать? Вы найдете несколько полезных рекомендаций в нашей статье.

Обязательно ли оформление услуги страхования для получения кредита?

Итак, для начала вам нужно запомнить: если вы получаете в банке обычный потребительский (товарный) кредит, где нет залога в виде автомобиля или недвижимости, то оформлять или не оформлять страховку – это ваше личное дело. Никто не может вас принудить к этому, и если кредитный специалист утверждает, что без нее вам кредит не оформят – это не правда.

При первом же таком заявлении немедленно зовите главного менеджера или директора данного филиала и пишите жалобу. Если нужно будет ссылаться на законодательство, упоминайте статью о защите прав потребителей.

Совсем другое дело, если вы хотите оформить здесь кредит, деньги из которого потом будут направлены на покупку транспортного средства или жилья. В этом случае страхование нужно оформлять обязательно, таковы правила законодательства, но именно для вашего залога, а не для самого заемщика.

Иными словами, страхование здоровья и жизни заемщика, его работоспособности и т.д. — это дополнительная услуга, которую вы можете оформлять или нет, на свое усмотрение.

Если вам её навязывают, врут о том, что без этого одобрение вы не получите, сразу же обращайтесь к руководству отделения или звоните на телефон горячей линии, чтобы оставить жалобу на некорректное поведение сотрудника.

Как расторгнуть страховой договор?

Если случилось так, что вас все же заставили оформить в дополнению к кредитному договору еще и страховой, и вы хотите его расторгнуть, то вы имеете на это полное право. Запомните, что данный вопрос решается не с банком, а с той компанией, которая предоставляет вам услуги страхования.

Что нужно сделать:

Образец заявления на отказ от страхования и возврат суммы

Как правило, у каждой финансовой организации есть свой собственный бланк с определенным текстом, который утвержден начальством и будет принят на рассмотрение. Этот вопрос нужно обязательно уточнить у консультанта в банке или непосредственно у страховщика, если есть установленный образец, его нужно попросить в отделении в распечатанном виде или же в электронном виде скачать с официального ресурса.

При этом там обязательно должны быть прописаны следующие данные:

Помните, что писать отказ нужно обязательно в двух экземплярах, чтобы один остался у вас на руках. Проследите, чтобы на обеих бумагах был проставлен входящий номер и стояла подпись работника учреждения, это будет вашей гарантией на тот случай, если заявка потеряется.

Если вы досрочно погашаете задолженность, и хотите вернуть неиспользованную часть страховой премии, оплаченную заранее, вам подойдет вот такой образец:

Могут ли отказать в возврате страховки?

В том случае, если с момента подписания вами договора прошло не более 5-ти рабочих дней, то отказать вам не смогут. Если вы успели написать заявление в этот срок, то здесь будет действовать распоряжение Центробанка на отказ от навязанной страховки, об этом написано здесь.

Если же прошел более длительный срок, то о возможности расторжения страховки нужно читать в условиях вашего договора. Как правило, там прописывается возможность возвращения части средств, но только в том случае, если вы досрочно погашаете свой кредит.

В данной ситуации вы сначала погашаете долг раньше срока и получаете справку об отсутствии задолженности от банка. С ней вы точно также обращаетесь в СК и следуете инструкции, описанной выше.

Теперь вы знаете, каким образом следует доказывать свое право на отказ от страховки по кредиту в банке Русский Стандарт или, при необходимости, возвращать потраченные на нее деньги.

kreditorpro.ru

Отказ по страховке по потребительскому кредиту

Отсутствие полисов страхования здоровья, жизни или рисков потери работы не должно препятствовать получению потребительского кредита — согласно закону «О защите прав потребителей» нельзя обусловливать приобретение одной услуги покупкой другой. Тем не менее заемщики регулярно обращаются с жалобами на «навязывание» страховки при обращении за кредитом.

По итогам третьего квартала 2017 года 25% жалоб в сфере потребительского кредитования, поступающих в Службу по защите прав потребителей финансовых услуг Банка России, связано с навязыванием дополнительных услуг при заключении договора, следует из материалов регулятора. По оценке главы проекта ОНФ «За права заемщиков» Виктора Климова, с проблемой навязывания страховок сталкивается каждый второй заемщик. Финпотребсоюз получает сотни подобных жалоб в год, говорит председатель совета организации Игорь Костиков. Финансовый омбудсмен при Ассоциации российских банков Павел Медведев отмечает, что обращений приходит больше, чем он успевает рассмотреть.

Из-за оформления страховки расходы на обслуживание кредита часто существенно увеличиваются, отмечает председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин. Например, как указано в одной из жалоб в Финпотребсоюз, к кредиту в 160 тыс. руб. добавилась еще страховка примерно на 50 тыс. руб. Таким образом, по кредиту пришлось платить на 30% больше.

«Банки пользуются тем, что заемщику необходим кредит, и велик соблазн вынудить его приобрести дополнительные опции, в данном случае страховку», — объясняет Виктор Климов. Эксперт отмечает, что страхование жизни — очень рентабельный для страховщиков продукт, но сам по себе он плохо продается. «Поэтому банки, пользуясь своим положением, распространяют этот вид страховки, получая комиссию за его продажу в несколько десятков процентов от суммы, уплачиваемой за страховку», — говорит он.

РБК разбирался, что в связи с этим могут предпринять заемщики .

Так как банки по закону не могут делать наличие страховки обязательным условием получения кредита, основным способом ее навязывания является убеждение клиента, что без нее не обойтись. В частности, менеджер банка может со ссылкой на свой опыт работы предупредить, что без согласия на страховку степень одобрения кредита низка. Прямого принуждения не звучит, но заемщик делает вывод, что лучше согласиться, объясняют эксперты.

«Если начинать говорить о своих правах и выразить твердое намерение отказаться от страховки, то в банке, скорее всего, скажут, что подумают, а потом откажут в выдаче», — говорит Климов. Причем банк делает это без разъяснений причин, на что имеет право. Поэтому документов, подтверждающих ущемление прав, у заемщиков нет, отмечает он.

Банки заявляют, что навязыванием кредитных продуктов не занимаются. На запрос РБК из топ-15 банков по объему портфеля кредитов физическим лицам о том, что наличие страховки не влияет на решение о выдаче кредита, заверили в Сбербанке, группе ВТБ, Почта Банке, Альфа-банке, Росбанке, Россельхозбанке, банке «Русский стандарт» (остальные не ответили на запрос).

Однако на форумах потребителей банковских услуг встречаются жалобы и на эти кредитные организации. В пресс-службе ВТБ объяснили, что это разовые случаи и связаны они с некомпетентностью отдельных специалистов. В то же время Павел Медведев отмечает, что банки ставят менеджерам задачи по продаже определенного количества финансовых продуктов, от этого зависит премия к зарплате, поэтому сотрудники банков стараются убедить клиента в необходимости этих услуг.

При этом если у заемщика уже есть нужная страховка (например, клиент сам ранее застраховал жизнь и здоровье), воспользоваться ею для убеждения банка выдать кредит можно далеко не всегда. Во-первых, страховка должна покрывать полный срок выплат по кредиту, во-вторых, страховые компании, с которыми заключен договор, должны быть аккредитованы банком, подчеркивают специалисты кредитных организаций. «Процесс аккредитации подразумевает проверку страховой компании на финансовую надежность и возможность выполнять свои обязательства перед клиентами», — объясняет руководитель департамента розничных продуктов банка «Уралсиб» Ирина Баранова. Так как критерии у каждого банка свои, то количество страховых компаний на выбор в банках разное. «По факту банки стараются в первую очередь навязать страховку тех компаний, которые входят в тот же холдинг», — говорит Климов.

Если страховка при получении кредита навязана, самый эффективный способ избавиться от нее — воспользоваться так называемым периодом охлаждения, который Банк России ввел с лета 2016 года. При отказе от страховки в этот период страховая компания будет обязана вернуть заплаченные за полис деньги в полном объеме, если договор страхования не успел вступить в силу. Если же договор начал действовать, то страховщик будет вправе удержать при возврате средств часть премии, пропорциональную количеству дней, прошедших с начала действия договора. С 1 января 2018 года «период охлаждения» будет увеличен с пяти рабочих до 14 календарных дней.

По оценке Климова, этой возможностью уже воспользовались от 5 до 10% заемщиков за время существования программы. За это время у Сбербанка было 4% отказников от страховки, у банка «Русский стандарт» — 5%, у Альфа-банка — 7%, у Почта Банка — 10%, сообщили в кредитных организациях. Остальные опрошенные банки не назвали точную долю, отметив, что это незначительный процент от всего количества заемщиков.

Эксперты советуют по возможности сразу же воспользоваться данным механизмом. Чем раньше подать заявление, тем больше средств удастся вернуть, поскольку объем возвращаемой страховой премии пропорционален неиспользованному периоду страхования, отмечает Игорь Костиков.

С заявлением об отказе от страховки необходимо обращаться в страховую компанию, а не в выдавший кредит банк, который является только страховым агентом, предупреждает Павел Медведев. Некоторые банки передают заявления страховщикам, если они являются аффилированными лицами, но никакой гарантии нет, добавляет эксперт.

При этом рассчитывать на то, что «период охлаждения» решает проблему с отказом от страховки при кредитовании, пока можно не всегда. Банки переориентируются с индивидуальных договоров страхования на коллективные, а они не подпадают под условия «периода охлаждения», говорит Виктор Климов. Сейчас, по его оценке, соотношение индивидуального страхования к коллективному в пользу последнего.

В будущем эта проблема может быть решена: Банк России предлагает распространить «период охлаждения» и на коллективные договоры. Пока же эксперты советуют уточнять предлагаемую форму страхования и по возможности выбрать индивидуальное страхование, от которого проще отказаться.

Индивидуальный договор страхования заключается между физическим лицом (страхователь) и юридическим (страховая компания). Выгодоприобретателем здесь является страхователь: в случае наступления страхового случая он получает страховую выплату. Ее размер рассчитывается исходя из индивидуальных особенностей клиента (возраст, работа, страховая история и другое).

Коллективный договор страхования при розничном кредитовании заключается между юридическими лицами — банком и страховой компанией. В данном случае выгодоприобретателем является банк, страхуя свои риски, если заемщик не сможет выполнять обязанности перед банком. Заемщику же предлагают присоединиться к такой программе.

Если же «период охлаждения» пропущен, возможность отказа от страховки будет полностью зависеть от того, что прописано в договоре страхования, отмечают специалисты Финпотребсоюза. Если в условиях прекращения договора по инициативе страхователя часть страховой премии подлежит возврату, то ее должны вернуть после подачи заявления об отказе от договора. Если этот вопрос в договоре не урегулирован, деньги не вернут.

Причем если в договоре были прописаны условия его расторжения, то заемщик может претендовать лишь на возвращение страховой премии — банковская комиссия, полученная за продажу страховки, остается у кредитной организации. «При коллективном страховании страховая премия может составлять лишь 20% от внесенных средств. При индивидуальном страховании, наоборот, страховая премия больше, чем банковская комиссия, и составляет 80%», — говорит Виктор Климов.

Также следует иметь в виду, что средства за страховку вряд ли удастся вернуть при досрочном погашении кредита, если в договоре не были прописаны соответствующие условия. «Страхуют ведь здоровье или жизнь, риск потери работы, а не риск не выплатить кредит. А риск заболеть, погибнуть или другое никуда не пропадает», — отмечает Павел Медведев. «Судебная практика, связанная с доказыванием связи между договором страхования жизни и кредитным договором сложилась не в пользу потребителей», — говорит Игорь Костиков.

www.rbc.ru

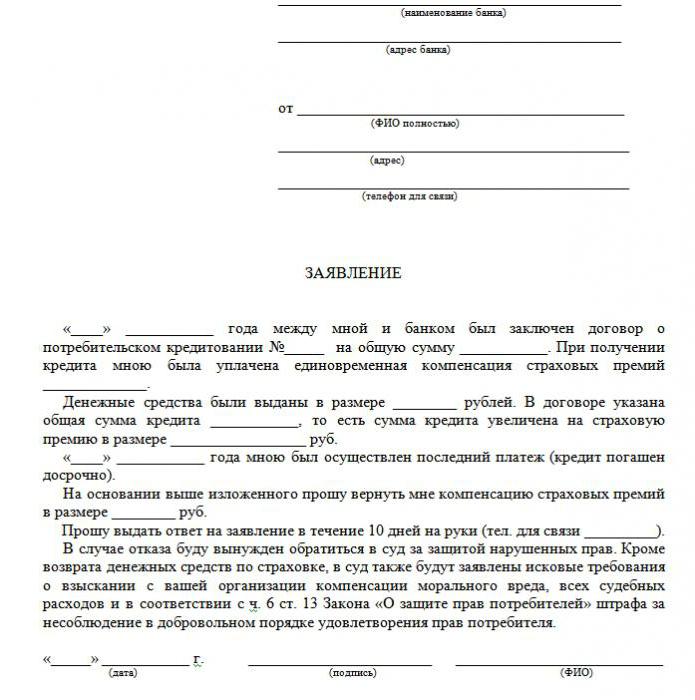

Отказываемся от страховки по кредиту, образец заявления

Оформить заявку и получить ответ из банка всего за 30 минут→

Многие заемщики спрашивают у нас, возможен ли отказ от страховки по кредиту и где найти образец. В процессе оформления займа такие заявители соглашаются на страхование и подписывают договор, практически не глядя. Через некоторое время понимают, что услуга им не нужна и пытаются отказаться от нее.

Оформить заявку и получить ответ из банка всего за 30 минут →

Когда страхование является обязательным?

Согласно нашему действующему российскому законодательству, обязательному страхованию подлежат только те виды кредитования, по которым предусмотрено обеспечение в виде жилья или транспортного средства. Сюда можно отности:

Иными словами, вы обязаны застраховать только свой залог. А вот если вам предлагают также оформить полис с вашей личной страховкой жизни, здоровья или работоспособности, то вы имеете полное право отказаться от данной услуги.

Где оно закреплено? Вам помогут ссылки на статьи 935 ГК РФ «Обязательное страхование», пункт 2, а также 16 статья Закона РФ «О защите прав потребителей».

Однако банки активно предлагают эту услугу и неохотно идут на отказ от нее. Многие кредиторы повышают процентную ставку при отказе от страхования и используют другие методы стимуляции клиента к подписанию договора. Для заемщиков все это выливается в дополнительные расходы по кредиту.

Как можно отказаться от страховки и вернуть свои деньги?

Первым делом вам нужно ознакомиться с теми кредитными документами, которые есть у вас на руках. В договоре страхования указаны условия его расторжения, если они предусмотрены.

Если страховщик позволяет отказаться от полиса при определенных условиях, к примеру, в течение первых 30 дней, то необходимо составить соответствующее заявление в произвольной форме или по образцу СК и передать ее страховщику или банковскому представителю.

Если можно вернуть деньги только при досрочном погашении, то вам нужно сначала выплатить всю задолженность банку и взять справку об отсутствии долга и закрытии счета. С этой справкой вы обратитесь к страховщику с просьбой о возврате денег за те месяцы, которые были оплачены, но не использовались.

Помните: у вас всегда есть 5 календарных дней с момента подписания договора для того, чтобы отказаться от навязанной страховки, такое право дано вам соответствующим постановлением от Центробанка. Узнать подробнее можно здесь.

Как должно выглядеть заявление?

В заявлении необходимо указать следующее:

Ваше обращение должно выглядеть примерно так, как указано ниже.

Я, Васильев Иван Петрович, 15.09.1977 года рождения, паспорт №________, отказываюсь быть застрахованным в ______________(наименование страховой компании) по Договору страхования №__________. Прошу Банк прекратить уплату Страховых взносов за страхование моей жизни и здоровья со следующего Расчетного периода.

Во многих банках для написания заявления на отказ от страхования предоставляется специальный бланк и имеется образец правильного заполнения. Именно по этой причине не стоит искать подобные документы в Интернете, потому как они имеют разное оформление, нужно брать норму заявки непосредственно в той компании, где вы кредитуетесь.

При досрочном погашении долга:

Действительно, такие случае не редки, можно даже больше сказать — они происходят постоянно. Банки не хотят терять свою прибыль, которую они получают от начисления процентов на сумму вашей задолженности, ведь очень часто стоимость приобретения полиса СК включается в общую сумму вашего кредита.

Если банк и страховая компания отказывает вам в выплате денежных средств, и вы считаете, что это происходит незаконно, вы имеете право обратиться для защиты своих прав в судебные инстанции. При этом вам нужно помнить о том, что придется понести расходы за судебные издержки — уплату госпошлины и услуги адвоката.

Образец заявления при обращении в суд:

Таким образом, в большинстве случаев оформления кредита, заемщик имеет право на возврат страховки в ситуации, когда она была ему навязана, либо задолженность была погашена досрочно

Можно ли отказаться от страховки по кредиту

Необходимость приобретения страхового полиса при оформлении кредита чаще всего является банковской инициативой, способной защитить организацию от некоторых возможных рисков по выплате основного долга. В свою очередь заемщики, не желая переплачивать собственные средства, ищут способы, как вернуть хотя бы часть премий по страховым взносам.

Что такое страховка по кредиту?

Страховой полис — это своеобразная гарантия банка, предусматривающая возврат денежных средств при оформлении кредита. Стоит отметить, что банковские организации имеют собственные выгоды от сотрудничества со страховыми компаниями — за счёт продажи страховых полисов банки получают собственные проценты, которые напрямую зависят от количества лиц, подписавшихся на страховые услуги.

Зачем она нужна?

Процедура страхования является своеобразной защитой банка от некоторых рисков, которые могут быть связаны с не возвратом кредитных средств, полученными заемщиками. Хотя банк и не вправе навязывать данную услугу в обязательном порядке, чаще всего она входит в пакет услуг, предусмотренных при процедуре взятии кредита.

Возможно ли отказаться от страховки по кредиту?

При оформлении займа, клиентам необходимо всегда помнить, что от услуги страхования можно отказаться. При этом отказ можно осуществить сразу же после оформления договора. Нужно обращать внимания на то, чтобы расторжение документации не повлияло на увеличение процентов или иных санкций со стороны банка.

Необходимо написать заявление непосредственно в страховую компанию, предусматривающее, что премия по страховке будет частично возвращена через некоторое время. Но в любом случае для того, чтобы получить страховку по кредиту, необходимо вовремя осуществлять все платежные операции. После истечения шести месяцев после получения кредита можно обращаться в страховую компанию с письменным заявлением. Выждать полгода необходимо, поскольку договор осуществляется именно на данный срок.

Но банк может увеличивать ежемесячные платежи при расторжении страхового договора. Это обусловлено тем, что банковская организация может компенсировать потерянные денежные средства. Надежным вариантом отказа от страховых услуг является обращение в судебные органы с письменным исковым заявлением.

Можно ли отказаться от страховки на уже действующем кредите?

Клиент всегда может расторгнуть подписанный договор о страховании уже после непосредственной выдачи кредитных средств. В течение полугода можно написать соответствующее заявление для прекращения процедуры действия основного страхового полиса. Но некоторые банки могут не предлагать такую услугу расторжения договора со страховой компанией. В любом случае можно написать заявление, которое предусматривает расторжение договора по страховке, а также о перерасчёте стоимости основного кредита.

В каком случае отказаться не получится

Возможны случаи, когда клиент подает заявление о непосредственном расторжении договора страхования, когда истек основной срок подачи иска, который составляет 3 года. То есть по истечении данного времени уже не действует данная услуга: оформить и получить страховую премию по кредиту у заемщика не получится.

Также необходимо правильно рассматривать договор и учитывать все пункты. Некоторые пункты договора предусматривают невозможность возврата денежных средств, в таком случае даже суд не поможет выиграть дело о получении денежных средств по страховке.

Судебная практика

Согласно статистике 80% судебных разбирательств по возвращению страховки заканчиваются положительно для заемщика. В данном случае кредитная организация расторгает договор о страховании и пересчитывает общую стоимость взятого заемщиком кредита.

Суд всегда старается защитить права заемщика по закону о правах потребителей. При этом процедура осуществляется только в случае, если услуга была оказана банковской организацией на незаконных условиях и выплата по страхованию считается навязанной услугой. Именно поэтому следует внимательно читать условия договора, перед тем как брать любые кредитные средства и оформлять бумаги в соответствии со всеми правилами.

Как отказаться от страховки потребительского кредита

По закону заемщик вправе отказаться от страховки по оформляемому потребительскому кредитованию. При этом существуют определенные нюансы, при которых заемщик должен обратиться с заявлением о расторжении страхового договора в срок, не превышающий 2 недели. При этом существует практика, когда заемщик единовременно вносит всю требуемую сумму согласно основному договору страхования и решение об оплате данной суммы оставляет на усмотрение страховщика.

Отказ от страховки автокредита

Оформляя автокредит, заемщик вправе полностью отказаться от любых страховых услуг. Но некоторые банки вносят в договор услуги обязательного страхования и выделяют данное положение в отдельные пункты.

При этом банк объясняет наличие обязательного страхования за счёт снижения основной ставки по кредиту. И если заемщик отказывается от данной услуги, процентная ставка может существенно возрасти. Чаще всего так поступают микрофинансовые организации при оформлении быстрых кредитов на покупку авто.

В любом случае разговор договор о страховании можно расторгнуть. Если банк не дает добро на осуществление данной операции, можно смело обратиться в судебные инстанции.

Нужно ли страховать жизнь?

Услуга «страхование жизни заемщика» осуществляется при оформлении ипотечного кредитования. Всё дело в том, что при потере трудоспособности вследствие возникновения несчастного случая долг по кредиту, имеющему значительную сумму, придётся отдавать родственникам. По этой причине некоторые клиенты сознательно оформляют полис страхования жизни.

Как отказаться от страховки при ипотеке

Процедура отказа от ипотечного страхования является довольно сложным процессом. Существует несколько нюансов, поскольку в соответствии с законом банк вправе ставить определенные условия страхования. Но в тоже время решение клиента по страхованию является свободным. Если клиент уже заключил договор страхования, то он в праве течении трех месяцев написать заявление о расторжении документации и получении страховой премии.

Расчет процентов по страховке

Существует определенная методика, которая позволяет вычислить размер страхового взноса при кредитовании. Обычно она исчисляется формулой, представленной в виде B = S + i*S , где значение B — это основная страховая сумма, S — непосредственно сумма задолженности по кредиту, i — основная ставка по полученному кредитованию.

На официальных сайтах многих банков предусмотрена удобная услуга расчета размера страховки при помощи специального онлайн-калькулятора. В любом случае, пользуясь основной формулой, вычислить сумму страховки можно самостоятельно.

www.sravni.ru