Отменить полис осаго

Оглавление:

Как оформить страховку ОСАГО без дополнительных услуг?

Сегодня многие автовладельцы отмечают, что пользоваться автомобилем стало проблематично, особенно когда заканчивается срок действия полиса ОСАГО.

Сегодня многие автовладельцы отмечают, что пользоваться автомобилем стало проблематично, особенно когда заканчивается срок действия полиса ОСАГО.

Дело в том, что, покупая автогражданку, большинство водителей переплачивают, поскольку им навязывают дополнительные услуги.

Законно ли это, можно ли получить полис ОСАГО без дополнительных услуг и что делать, если вы вынуждены были заключить договор на условиях страховой компании?

Может ли страховая компания отказать автовладельцу в выдаче ОСАГО без доп. услуг?

Многих автовладельцев волнует вопрос: «Навязывание страхования здоровья, жизни при оформлении ОСАГО – это законно или нет?».

Ссылаясь на законодательство РФ, пункт 1.5 Приложения № 1 к Положению Банка России от 19.09.2014 года №431-П, владелец транспортного средства (ТС) может выбрать любого страховщика, осуществляющего обязательное страхование ОСАГО.

При этом агент не имеет права отказать в выдаче автогражданки, если человек отказывается заключать договор на дополнительные услуги.

Многие агенты страховых компаний обосновывают отказ так: «У нас нет бланков» или «Наше руководство запретило нам выдавать ОСАГО без страховки здоровья или жизни».

Помните о том, что если агент произносит такую фразу, значит, он нарушает ваши права. Полисы в страховых компаниях всегда имеются в необходимом количестве.

Если вы хотите оформить полис ОСАГО без дополнительных страховок, то помните, что вы имеете на это полное право. Страхование жизни — это добровольное дело, а не принудительное.

Куда жаловаться, если ваши права нарушены?

Отстоять свои права может каждый автовладелец.

Отстоять свои права может каждый автовладелец.

Для этого он может обратиться с заявлением и пакетом документов, подтверждающих факт отказа, в оформлении ОСАГО, и потребовать признать договор недействительным, в такие инстанции:

Что делать, если при оформлении ОСАГО навязывают страхование жизни?

Навязывание дополнительных услуг при страховании ОСАГО – это распространенная практика. В соответствии с законом «Об обязательном страховании ГО владельцев ТС» полис ОСАГО является публичным договором.

В соответствии с Гражданским кодексом, условия, прописанные в документе, одинаковы для всех. Никакая коммерческая организация, предоставляющая услуги в оформлении полиса ОСАГО, не может отказать клиенту в оформлении договора страхования.

Если вы вынуждены были заключить договор ОСАГО (например, вспомнили о нем в последний день) на условиях, которые навязала страховая компания, то вам нужно доказать, что эта услуга была вам навязана.

Сделать это можно так:

При заключении договора нужно сделать пометку о том, что дополнительная услуга была навязана и вы с ней несогласны.

При заключении договора нужно сделать пометку о том, что дополнительная услуга была навязана и вы с ней несогласны.- Записать разговор с представителем страховой компании на диктофон. При разговоре сделать акцент на то, что данная услуга вам навязывается.

- В день, когда был заключен договор, нужно отправить письменную жалобу на адрес страховой компании главного офиса. К этой жалобе обязательно приложить диктофонную запись, копию полиса страхования, в котором есть пометка о том, что данную услугу вам навязывают с просьбой расторгнуть договор страхования и произвести возврат страховой премии на приложенные реквизиты.

- Помимо страховой компании жалобу можно отправить в Роспотребнадзор, Союз автостраховщиков, Центробанк или прокуратуру.

- водительское удостоверение;

- диагностическая карта;

- ПТС или СТС на транспортное средство.

- Можете воспользоваться удобным калькулятором ОСАГО.

- Проходите быструю и простую процедуру оформления.

- Не обременяете себя дополнительными услугами, такими как страховка имущества, здоровья, жизни.

- Можете оформить полис в любое время.

- Существует 14 значений КБМ. Начальным (по причине отсутствия водительского стажа) является значение 1.

- Минимальным значением КБМ (за долгую езду без ДТП) является 0,5 (скидка 50% от номинальной стоимости полиса ОСАГО).

- Максимальным значением КБМ (для тех водителей, которые неоднократно попадали в аварии) является 1,45 (общая цена – 145% начальной).

- Значение (класс) КБМ понижается на 5% ежегодно, но лишь при условии безаварийности.

Альфа Страхование.

Альфа Страхование.- Росгосстрах.

- Ингосстрах.

- Ренессанс страхование.

- РЕСО-Гарантия.

- ВСК.

- Евроинс.

- Хоска.

- Энергогарант.

- Паритет-СК.

- Тинькофф Страхование.

- Эрго.

- Макс.

- Гайде.

- Удостоверение личности собственника автомобиля.

- Удостоверение личности страхователя, он может быть и собственником одновременно.

- Водительские удостоверения лиц, которые допущены к управлению.

- Свидетельство о регистрации автомобиля или ПТС.

- Диагностическая карта.

- Что такое электронный полис ОСАГО

- Зачем он нужен

- Как оформить

- Ответы на частые вопросы

- Заключить договор в офисе СК;

- Пригласить страхового агента на дом;

- Оформить страховку онлайн.

- Борьба с мошенничеством и левыми полисами;

- Борьба с навязываниемдополнительных услуг СК;

- Удобство, доступность и простота оформления для автомобилистов.

- «МАКС»

- «ВСК»

- «Ресо Гарантия»

- «Альфастрахование»

- «Тинькофф»

- «Уралсиб»

- «Ренессанс»

- «Зетта Страхование»

- «Интач Страхование»

- Либерти Страхование

- «ЕвроИнс»

- «Энергогарант»

- «Хоска»

- «Паритет-СК»

- «ЭРГО»

- «Московия»

- «Росгосстрах»

- «Гайде»

- «Согаз»

- «Ингосстрах»

- Региональности – выдают только для отдельных регионов (например, Москва и область, или только Волгоград и Нижний Новгород);

- Клиентских отношений – выдают только своим клиентам, уже оформлявшим классический полис.

- Гражданские паспорта – владельца и собственника;

- Автомобильные документы – ПТС и СТС;

- Документ о техосмотре – диагностической карты;

- Водительские удостоверения – вписываемых в полис водителей.

- Прежний полис ОСАГО – или его данные, если это был е-вариант.

- Выбор страховщика – переход на его официальный сайт и ознакомление с условиями;

- Регистрация – создание личного кабинета на сайте СК;

- Получение от СК ключа цифровой подписи – пока что это просто пароль, но в будущем у водителей будут специальные цифровые ключи;

- Ввод данных – на странице оформления в нужные поля вносятся данные из вышеперечисленных документов и вводится полученный пароль;

- Обработка данных – онлайн-система СК обработает данные и, если нет ошибок, выдаст подтверждение соответствия представленных сведений и рассчитанную для вас стоимость полиса;

- Оплата – страхователем производится оплата указанной суммы одним из доступных на сайте методом;

- Получение подтверждения страхования – на указанную при регистрации электронную почту придет файл с е-полисом в PDF-формате.

- Проверяйте адресную безопасность сайта выбранного страховщика – ресурсы без префикса «https://» считаются слабозащищенными и на них не стоит вводить персональные данные, т. к. велика вероятность кражи.

- Чтобы повысить шансы на удачное оформление страховки по интернету, старайтесь это делать в утренние часы, когда нет пиковых нагрузок на системы СК.

- На некоторых сайтах СК введено ограничение на количество оформляемых полисов – это сделано дабы пресечь коммерческое использование онлайн страхования посторонними лицами. Допускается оформление 2-х полисов с одного ID и одного компьютерного устройства.

- Некоторые СК разрешают дублирование е-полисов классическими бумажными. Подобное не запрещено правилами, однако и не является обязанностью компании – она может делать это по своему усмотрению.

В течение 30 дней вашу жалобу обязательно должны рассмотреть и принять соответствующее решение. О его результатах вас должны уведомить письменно.

Если такие доказательства у вас будут, то, конечно же, суд примет вашу сторону.

Как вернуть деньги?

Если дополнительная услуга вам была навязаны, но вы за нее заплатили, то можете вернуть деньги назад. Сделать это можно в судебном порядке либо отправив письмо с взыскании необходимой суммы в страховую компанию центрального офиса.

Но помните, что вы должны предоставить в суде все возможные доказательства того, что вам навязали данную услугу.

Подавая заявление в суд, обязательно укажите, что вам нужно вернуть деньги за ненужную услугу, а также можете потребовать моральную компенсацию.

Обязательно ли страхование жизни при ОСАГО в 2018 году? Нет необязательно.

Согласно статье 935, пункта 2 Гражданского кодекса РФ, страхование жизни, здоровья или имущества – добровольно дело каждого человека. Такая страховка не может быть навязана гражданину, если он того нет хочет.

Что делать, если агент отказывается заключать договор ОСАГО?

Прежде чем идти за ОСАГО, заполните заявление на отказ дома в 2 экземплярах, и в случае отказа в оформлении полиса, потребуйте указать его причину на вашем бланке.

Прежде чем идти за ОСАГО, заполните заявление на отказ дома в 2 экземплярах, и в случае отказа в оформлении полиса, потребуйте указать его причину на вашем бланке.

Бланки ОСАГО можно скачать на сайте РСА http://www.autoins.ru/ru/osago/policy/

Вы можете обратиться к руководителю страховой компании или в устной, или в письменной форме.

Если страховые агенты отказываются принимать заявление, но не тратьте времени и нервы. Пойдите на почту и отправьте заявление ценным письмом.

Обязательно приложите к нему копии таких документов, как:

Также положите в конверт опись и уведомление.

Может быть и другой вариант событий: страховщики не пришли за ценным письмом, в результате человеку возвращается отправленное им же письмо. На уведомлении должна быть пометка: «Истек срок хранения письма».

Тогда человек имеет полное право обратиться в суд с просьбой о понуждении заключения договора страхования.

Процесс этот довольно долгий, поэтому юристы советуют не дожидаться, когда до окончания срока действия полиса ОСАГО осталось несколько дней. Нужно подавать документы заранее.

Заявление пишется от руки. В шапке нужно указать Ф.И.О. судьи городского или районного суда, ваши данные: Ф.И.О., номер телефона, адрес проживания.

В самом заявлении нужно кратко описать суть проблемы, например: «Прошу обязать страховую компанию «АВС» заключить со мной договор страхования ОСАГО. Я обращался в компанию такого-то числа, но они мне отказали, ссылаясь на отсутствие бланков. Также отправлял им ценное письмо с уведомлением и пакетом документов, но они не пришли его получать».

В качестве доказательств к заявлению нужно приложить копии документов, подтверждающих, что вы отправляли страховщику заявку почтой.

Вам не захотели выдавать полис ОСАГО без дополнительных услуг? Тогда, страховые компании, будьте любезны, заплатите штраф.

Какие страховые компании выдают полис ОСАГО без страхования жизни?

Фактически любая страховая фирма, в услуги которой входит выдача автогражданки, обязана выдавать полис без каких-либо дополнительных услуг.

Фактически любая страховая фирма, в услуги которой входит выдача автогражданки, обязана выдавать полис без каких-либо дополнительных услуг.

Ситуации с выдачей дополнительной страховки складываются так, потому что страховым компаниям неприбыльно заниматься только ОСАГО.

Ведь это самый дешевый вид страховки.

Как правильно отказаться от дополнительного страхования при ОСАГО?

Важно делать это правильно. Итак, вы планируете отправиться в страховую компанию, зная, что они вам станут навязывать дополнительные услуги. Поэтому нужно быть к этому готовым.

Для этого нужно распечатать законы РФ, Постановление «Об ОСАГО», закон «О защите прав потребителей».

При разговоре с агентом можете ссылаться на то, что при незаконном навязывании дополнительных услуг или отказе в предоставлении автогражданки, должностному лицу будет грозить штраф от 50 до 300 тысяч рублей (согласно ст. 15.34.1 Кодекса РФ об АП).

Оформление электронного полиса ОСАГО

С 1 января 2017 года страховые компании, предоставляющие услуги по оформлению автогражданки, обязаны предоставлять услугу оформления ОСАГО в электронном виде.

С 1 января 2017 года страховые компании, предоставляющие услуги по оформлению автогражданки, обязаны предоставлять услугу оформления ОСАГО в электронном виде.

В этом случае никто не сможет навязать вам дополнительные услуги.

Сегодня электронный полис ОСАГО продается более чем в 60 компаниях.

Оформляя автогражданку по интернету, вы получаете такие преимущества:

Советуем не бояться отстаивать свои права. Вы вправе отказаться от ненужных услуг, которые были навязаны вам в момент заключения договора ОСАГО или в течение 5 дней после его заключения.

Помните, что в случае, если консультант отказывается принять у вас заявление, он будет привлечен к административной ответственности. Конечно, если вы сможете доказать факт принуждения в оформлении дополнительных услуг при покупке автогражданки.

Видео: Как сделать полис ОСАГО без допов

pravo-auto.com

На сколько подорожает страховка после ДТП в 2018 году

Предоставляя владельцу транспортного средства гарантию возмещения ущерба, страховщик заинтересован в том, чтобы водитель не попал в аварию. Причина этому довольно проста – это освобождает его от выплаты денег по полису ОСАГО. Страховой компании выгодны те клиенты, которые не попадают в ДТП, особенно по своей ошибке. Если же гражданин уже становился причиной дорожного происшествия, тогда ему обязательно нужно знать, как меняется КМБ после ДТП. Владение этой информацией позволит выбрать наиболее выгодный вариант страхования.

Страховые коэффициенты

Многие водители, узнав об изменениях в правилах страхования транспортных средств, наверняка заинтересовались, как поменялись тарифы на ОСАГО после ДТП и на сколько увеличивается страховка в 2018 году. Действительно, с нынешнего года Российский союз автостраховщиков с разрешения Центробанка изменил расчет скидок при формировании цены страховки. Наиболее существенные изменения коснулись коэффициента бонуса-малуса (КБМ). По-другому его ещё называют «коэффициент аварийности».

В частности, если раньше КБМ определялся исключительно по техническому состоянию, году выпуска и модели автомобиля, то теперь он также учитывает и водительский стаж.

Что такое КБМ

Приобретая полис ОСАГО после ДТП, водитель должен быть готов к тому, что стоимость страховки будет значительно выше, чем в предыдущие годы. Это связано с тем, что водитель, по вине которого произошло ДТП, автоматически лишается скидки на безаварийную езду. Кроме того, он вносится в единую информационную базу как «проблемный» водитель. На практике это означает, что коэффициент для него будет повышен. А значит, выплата страховки при ДТП будет возможна только при наличии полиса, приобретенного по повышенной стоимости или без учета накопленной скидки.

Влияние КБМ после ДТП на стоимость страховки

Итак, вас заинтересовал вопрос: «На сколько увеличится страховка после ДТП по моей вине?» Для определения повышающего коэффициента ОСАГО после ДТП существует специальная таблица, о которой речь пойдёт ниже. Однако принцип действия КБМ можно объяснить и на наглядном примере.

Для новичка повышение КБМ после первого ДТП будет на уровне 55% от первоначальной стоимости страхового полиса. Если же водитель попал в аварию через 4 года после безаварийного вождения, то он лишается накопленной скидки в 15%. Покупая новый полис в будущем году, водитель может рассчитывать на скидку лишь в 5%.

По аналогичному принципу учитывается обоюдная вина в ДТП. С точки зрения страховщика, этот фактор также расценивается не в пользу водителя. При наличии скидки она будет отменена или сокращена. А к тем водителям, которые не имели длительного безаварийного стажа, будет использован коэффициент повышения.

Несколько лет назад автовладельцы ухитрялись избегать повышения КБМ, просто меняя страховую компанию. Однако теперь все данные о ДТП вносятся в единую базу Российского союза автостраховщиков. Соответственно, повышения коэффициента после аварии избежать не удастся даже при смене страховой компании.

Расчет коэффициента

Чтобы точно узнать, как изменится КБМ после ДТП, сначала рекомендуется воспользоваться следующей информацией.

Используя приведенную здесь таблицу, можно легко определить, как увеличится стоимость полиса ОСАГО.

Относительно вопроса, повышается ли коэффициент после ДТП, если ты не виноват, то здесь правила автострахования будут на стороне водителя. При наличии справки ГИБДД, подтверждающей, что причиной аварии являлось нарушение правил дорожного движения другим водителем, стоимость полиса для потерпевшего не увеличивается.

Самостоятельно

Используя таблицу, можно подсчитать, какой КБМ ожидает водителя после ДТП. Начинающий автолюбитель при первом приобретении ОСАГО получает 3 класс. Это означает 100% от номинальной цены страховки. Если в течение года он не совершит ДТП, то цена полиса для него снизится на 5%. Этот принцип будет использоваться каждый год до получения наиболее низкого коэффициента.

Если же, например, на третий год вождения без аварии (получив 5 класс), автолюбитель всё же совершает ДТП по своей вине, то, согласно таблице, ему будет присвоен 1 класс, что автоматически повышает стоимость полиса на 55%.

Аналогично рассчитываются и другие примеры. Попав в ДТП по своей вине после 8 лет вождения (10 класс, скидка 35%), водитель будет перемещен в 6 класс, а скидка для него при покупке полиса ОСАГО уже будет составлять лишь 15%.

Наличие же двух ДТП за весь стаж вождения перемещает бывшего обладателя 10 класса сразу в 3 класс. Скидка полностью отменяется.

Страховой компанией

Если гражданину трудно понять принцип расчета КБМ при аварии, то он может доверить калькуляцию представителю страховой компании. Никакой разницы в подсчете при этом не будет. Расчет происходит с использованием той же таблицы, что и при самостоятельной калькуляции.

Сколько действует повышающий коэффициент ОСАГО после ДТП

Срок действия повышающего коэффициента ОСАГО составляет один календарный год. При этом необходимо учесть, что в некоторых случаях КБМ не учитывается. Например, если страховой полис был оформлен на срок менее года, то коэффициент не применяется. Не действует он также и для покупки полиса для транзитной перевозки.

Другие основания для увеличения цены за ОСАГО

В вопросе, что выбрать при ДТП: ОСАГО или каско, необходимо учитывать принципиальные различия между действием каждого из упомянутых полисов. В отличие от ОСАГО, который покрывает ответственность перед потерпевшими за последствия автомобильной аварии, полис каско способен покрывать угон, незаконные действия злоумышленников, пожары, удар молнии, падение дерева и даже наезд на случайное препятствие на дороге. Кроме того, перед отечественными автолюбителями и не стоит подобный выбор – ОСАГО является обязательным полисом страхования, тогда как решение о покупке каско принимается собственником транспортного средства добровольно.

Цена ОСАГО формируется не только исходя из параметров автомобиля, оценки аккуратности водителя и его стажа. На стоимость полиса влияет также такой фактор, как территория. Не секрет, что водитель, ежедневно совершающий поездки по оживленному мегаполису, имеет значительно больше шансов попасть в аварию, чем владелец автомобиля, живущий в сельской местности и выезжающий в ближайший райцентр лишь несколько раз в месяц.

Как избежать подорожания

Существует два надёжных способа, как избежать увеличения цены полиса ОСАГО. Раньше автолюбители могли воспользоваться лазейкой в законодательстве, просто меняя страховую компанию. Однако в настоящее время это уже невозможно.

Первый способ предполагает замену водителя, на которого оформляется страховка. К примеру, автомобилем в семье пользуется муж и жена. Если супруг в этом или прошлом году совершил дорожно-транспортное происшествие, то его можно просто исключить из страховки, оформив полис на жену.

Второй способ предусматривает включение в страховку неограниченного количества водителей. Обычно такой вид страховки выбирают компании-перевозчики. Коэффициент понижения здесь не действует, но и надбавка также не применяется.

voditel.guru

Где реально можно оформить электронный полис ОСАГО?

В соответствии с законодательством Российской Федерации, еще до 2015 года приобретение полисов ОСАГО через интернет было запрещено. Страхователь обязывался получить бумажную страховку, распечатанную на специальной бумаге.

В соответствии с законодательством Российской Федерации, еще до 2015 года приобретение полисов ОСАГО через интернет было запрещено. Страхователь обязывался получить бумажную страховку, распечатанную на специальной бумаге.

Но в Москве и некоторых регионах можно было купить полис онлайн с доставкой. При этом водители могли сэкономить время на поездку в страховую компанию, не нарушая закон.

С 1 июня 2015 года страховку можно оформить через интернет законно. Поэтому многие собственники авто интересуются, какие страховые компании выдают электронный полис ОСАГО.

В 2018 году каждая страховая организация обязана продавать страховой полис онлайн. Это значит, что собственники транспортного средства могут получить его прямо через интернет на электронный адрес или скачать с сайта страховщика, не выходя из дома.

Такая возможность стала очень актуальной. Сейчас ее используют многие водители. Сотрудники ДПС могут проверить электронное ОСАГО без предъявления его бумажного эквивалента. А, используя видеонаблюдение, довольно легко зафиксировать отсутствие страховки по номеру машины.

Но перед покупкой электронного ОСАГО в 2018 году, следует выяснить, что собой представляет такая страховка, ее стоимость. Важно знакомится с инструкцией по оформлению полиса таким методом, отзывами покупателей и выяснить, кто сегодня продает электронное ОСАГО.

Что такое е-ОСАГО

Электронный полис ОСАГО — это страховка, которую можно приобрести через интернет на официальном сайте страховщика. Посещать ее не нужно.

Электронный полис ОСАГО — это страховка, которую можно приобрести через интернет на официальном сайте страховщика. Посещать ее не нужно.

При этом учитывается коэффициент бонус-малус за вождение без дорожно-транспортных происшествий, область проживания страхователя, а также стандартная информация об автомобиле, стаж водителя, возраст.

Сначала вводится вся необходимая информация в режиме онлайн, проходит ее проверка с запросом к единой базе РСА. После этого рассчитывается цена электронной страховки и только потом осуществляется оплата.

С 1.01.17 года сотрудники Госавтоинспекции не должны требовать полис в бумажном виде. Ни печати, ни подписи, ни бланки не обязательны.

Водитель в праве заключить виртуальный договор со страховой организацией и оплатить данную услугу через интернет. Бланк будет хранится в базе полисов.

Е-ОСАГО наделен такой же юридической силой, как и бумажный документ с наличием печатей и подписей.

Создана единая база страхователей РСА и страховщиков. Доступ к ней предоставляется только некоторым государственным структурам, среди них полиция.

Форма такого полиса стандартная, которая абсолютно не противоречит требованиям ПДД. Стоимость двух разновидностей автогражданки одинаковая. Отличие заключается только в том, что е-ОСАГО нельзя пощупать, но штраф за это не налаживается.

Так как электронный ОСАГО полноценный договор, как и обычный бумажный, процедура оформления ДТП по европротоколу тоже работает.

Где можно купить электронный ОСАГО

По закону, оформить и купить электронный полис можно только на официальных сайтах страховых компаний.

Чтобы избежать мошенничества рекомендуется проверять перед покупкой страховые компании, продающие электронные полисы ОСАГО.

Процедура везде примерно одинаковая и требует определенного пакета документов.

Список страховых компаний, которые предоставляют возможность покупки страховки в электронном виде, можно найти на сайте РСА — http://www.autoins.ru/ru/e-Polis/rsa-members_e-Polis_resistration/index.wbp.

Наиболее крупные среди них:

В соответствии с законодательством в 2018 году каждая страховая компания обязана выдавать обе разновидности полисов ОСАГО. Но кто-то временно не работает, другие только подключатся. Поэтому их перечень может изменяться.

Таким образом, изначально следует выяснить, какие организации осуществляют страховку онлайн на данный момент. Чтобы обезопасить себя, лучше проверить зарегистрирован ли страховщик на сайте РСА — http://www.autoins.ru/ru/e-Polis/rsa-members_e-Polis_resistration/index.wbp.

Оформить е-полис могут жители любого региона России, в том числе и в Крыму. Но на практике, некоторые организации из списка только продляют полисы в электронном виде. А большинство компаний страхуют жителей тех регионов, у которых у них есть филиалы.

Процесс оформления

После выбора, где сделать покупку электронного полиса, необходимо зайти на сайт этой компании, зарегистрироваться и приступить к процедуре оформления.

После выбора, где сделать покупку электронного полиса, необходимо зайти на сайт этой компании, зарегистрироваться и приступить к процедуре оформления.

Понадобится такой же пакет документов, как и при покупке полиса в офисе страховщика:

Сами по себе документы не требуются, но определенную информацию из них нужно вносить в электронную форму заявления.

Если проверка по базе РСА выявит какие-то неточности или нарушения, страховая компания потребует отсканированные копии документов, их нужно выслать по электронной почте.

После регистрации и ввода данных, сайт рассчитывает стоимость полиса, учитывая региональный коэффициент и коэффициент КБМ страхователя. Поэтому хороший и ответственный водитель обязательно получит свою скидку.

Если проверка данных прошла успешно, клиент уплачивает стоимость полиса. Сделать это можно тоже онлайн, через банковскую карту или другим привычным и удобным способом. При потребности готовый бланк страховки распечатывается.

Чтобы избежать мошенничества при оформлении нужно представлять, где реально можно купить электронный полис ОСАГО. Делать это следует исключительно на официальном сайте страховой компании. Важно убедится, что страница не поддельная.

Цель мошенников — получить деньги незаконным способом. На официальном сайте оплата требуется в самом конце, после ввода необходимой информации, ее проверки, а также расчета стоимости страховки.

Как проверяется е-полис сотрудниками ДПС

Сотрудники Госавтоинспекции при остановке водителя с электронным полисом ОСАГО, проверить его могут с помощью интернета и доступа к базе данных застрахованных машин.

Сотрудники Госавтоинспекции при остановке водителя с электронным полисом ОСАГО, проверить его могут с помощью интернета и доступа к базе данных застрахованных машин.

Для этого им понадобится только VIN-номер транспортного средства, посмотреть который можно в свидетельстве о регистрации транспортного средства. Водитель обязан предъявить его по требованию.

Такой порядок проверки описан в письме ГУ ОБДД от 03.07.2015 №13/12-у-4440. Но так как сеть работает не везде и доступа к интернету может не быть, надежнее распечатать полис и возить его с собой.

Если проверить подлинность электронной страховки нет возможности, инспектор может сделать это по телефону, связавшись со своими коллегами.

Внесенные поправки в законодательство, обязывают каждую страховую компанию продавать электронные полиса ОСАГО. Но некоторые могут временно не работать, или прячут страницу оформления.

Поэтому нужно ответственно подойти к выбору страховщика, разобраться, как проходит процедура, почитать отзывы, собрать все необходимые документы. По стоимости электронный ОСАГО не должен отличаться от обычного бумажного.

Таким образом, без лишних финансовых затрат, водитель имеет возможность сэкономить свое время и бензин на поездку в офис страховщика.

Электронный полис ОСАГО – что это такое, как оформить и решить возникающие проблемы?

Никаких бумаг, печатей, подписей, поездок в страховую, допов, нервов, подделок, обманов – так должно было быть. А пока одни проблемы! Всем привет, это Кулик Илья и сегодня в статье:

Что представляет собой электронное ОСАГО?

С 4 квартала 2015 года в РФ полноценно заработало электронное ОСАГО. Что это означает? В первую очередь то, что теперь у автомобилистов появилась еще один способ оформить автогражданку просто зайдя на сайт СК.

Отныне договор об обязательном страховании может быть заключен в виртуальной форме. Главное отличие этого то, что подобное соглашение не нуждается в традиционных методах защиты. Для е-ОСАГО не нужны:

Более того, е-ОСАГО предполагает лишь наличие определенной информации в базе данных и не нуждается ни в каком бланке, хотя для порядка и в силу традиций электронный бланк, похожий на документы форм старого образца, пока используется.

Как все это понять? Да, согласен, сходу подобное сложно представить даже работникам ГИБДД, не то что гражданам.

А на деле не так уж и сложно. Смотрите: что главное в любом договоре? Бланк? Подписи? Нет, главное – это сам факт заключения соглашения. А остальное просто атрибуты, призванные удостоверить этот факт.

Так вот, е-ОСАГО не нуждается в подобной атрибутике – факт совершения договора подтверждается виртуально наличием в базе данных информации об этом. То есть виртуальная информация подтверждает сама себя – таковы реалии цифровой эпохи.

Статья в тему: Электронный полис ОСАГО: как он выглядит, является ли полноценным документом и что предъявлять ДПС?

Главная причина введения электронного страхования

Теперь водитель для покупки полиса выбирает из трёх вариантов:

Думаете это рост широты выбора? Ничего подобного! Наоборот, внедрение е-полисов уже в ближнесрочной перспективе предполагает сокращение вариантов до одного виртуального.

Среди причин внедрения е-страхования в качестве основных назывались такие:

Да, все это имеет место, но только в качестве дополнительных бонусов, а главная причина внедрения е-страховок заключается в необратимом процессе техногенного совершенствования функционирования государства, что предполагает почти полный переход аппарата госуправления на виртуальную основу. Это даст потрясающий прирост управленческой эффективности.

И виртуализация ОСАГО – лишь часть плана онлайн-реформирования. Это главная цель, хотя для водителей, интереснее побочные плюсы такого нововведения.

Что ждет ОСАГО в будущем?

Вы спросите: так что же, старая атрибутика, эти бумаги, печати и подписи при страховом договоре, уходят в прошлое? Верно. Печати исчезнут однозначно а подписи переводятся в электронный формат. Вместо привычной защиты госбланков безопасность берут на себя электронные файерволы, что намного надежнее. Поэтому и ОСАГО и КАСКО перейдут на виртуальное оформление. Но это еще не все.

Одновременно планируется обуздать рынок автострахования. Ведь у нас СК пока еще кормятся за счет страховых взносов. А разве можно иначе, спросите вы. Конечно. Западные СК давно «отдрессированы» государством и существуют на проценты финансовых операций с капиталом страховых взносов. При этом людям возвращается до 90% внесенного капитала! И это заметно по лимитам зарубежной автогражданки, доходящим до миллионов евро.

Как сегодня оформить е-ОСАГО?

За год действия электронного страхования проблем поубавилось, но еще нельзя сказать, что каждому россиянину, у кого есть доступ к сети, получится легко купить полис е-ОСАГО не выходя из дома.

Это обязательно будет в будущем, но пока вы должны быть готовы к возможным трудностям. Но если брать обычную страховку без допов, то трудностей будет еще больше.

Расскажу про оформление е-ОСАГО подробнее.

Главная трудность в процедуре оформления е-ОСАГО

Как я уже упоминал, теоретически оформление электронного страхования должно вызывать минимум трудностей и занимать немного времени (10-15 мин). В принципе, так оно и есть – все проходит легко и быстро, но при одном условии: если удастся отыскать СК, корректно работающую онлайн или «поймать» момент корректной работы страховщика, если страховаться требуется у него.

Это главная проблема с е-ОСАГО на сегодняшний день. Возникла она из-за того, что страховые онлайн-системы страховщиков до сих пор проходят отладку и у них наблюдаются сбои в работе.

Кроме этого, СК всячески увиливают от обслуживания своей клиентуры онлайн, устанавливая необоснованные ограничения, и даже саботируют нововведение, маскируя это под сбои работы. Происходит это потому, что СК невыгодна работа онлайн, где водителям невозможно «всучить» традиционные для классического оформления допы.

Какие компании работают с е-ОСАГО?

Пока что сие проблематичный вопрос, т. к. в 2016 году СК разрешается отказываться от услуг онлайн страхования, если для этого отсутствуют технические условия.

Однако это положение запланировано исправить в 2017 г.: в июне Президентом подписаны очередные изменения в ФЗ № 40, по которым автостраховщики РФ в обязательном порядке обязуются предоставлять услуги страхования онлайн.

За неисполнение обновленного законодательства предусмотрены штрафные санкции, а злостных нарушителей Центробанк лишит лицензии. Как говорится, лед тронулся, хотя не ясно как все будет выглядеть на деле.

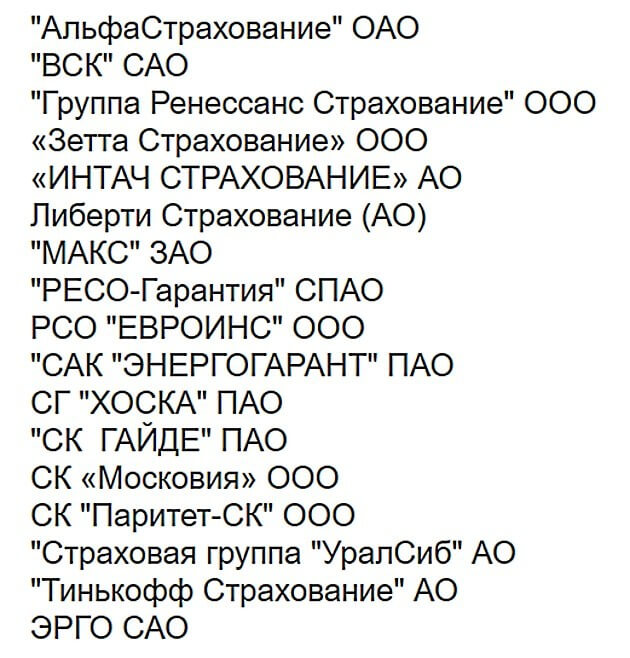

А пока СК то работают онлайн, то нет, а некоторые что так и не выдали ни одного е-полиса, хотя объявили себя работающими с электронкой. В сети есть рекомендации сверяться на этот счет со списком СК на специальной странице РСА . Вот как выглядит данный перечень на ноябрь сего года:

Но, как показывает практика, список этот далек от актуальности. Поэтому наилучшим решением остается старый метод «научного тыка».

И вот вам для этого конкретный список компаний, которые выдавали е-полисы и которые стоит проверить:

К сожалению большинство СК из данного списка, если окажется, что они вообще работают, предоставляют услуги с ограничениями, наиболее частые из которых касаются:

По отзывам водителей без ограничений можно получить е-ОСАГО лишь в двух СК из всего списка (ЭРГО и Зетта Страхование). Будем надеяться, что в новом году такое положение изменится.

Как выглядит процедура оформления е-полиса?

Теперь я расскажу, как выглядит процесс страхования онлайн в общем и на примере одной конкретной страховой компании.

Общая схема электронного страхования

Для оформления электронного полиса вам понадобятся данные из обязательного пакета документов.

Вот схема оформления е-полиса:

На этом все – можно распечатать полученный полис или закачать его на мобильный гаджет, чтобы показывать инспекторам ДПС.

Внимание! Онлайн оформление автогражданки допускается только при наличии в базе РСА данных о водителе. Внести их через интернет пока нельзя. Поэтому в первый раз водитель должен застраховаться классическим способом в офисе СК.

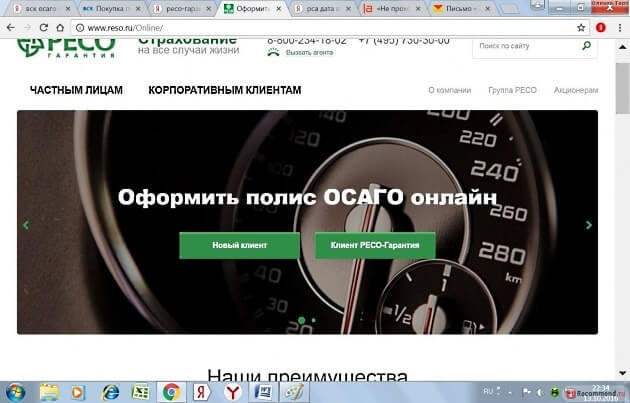

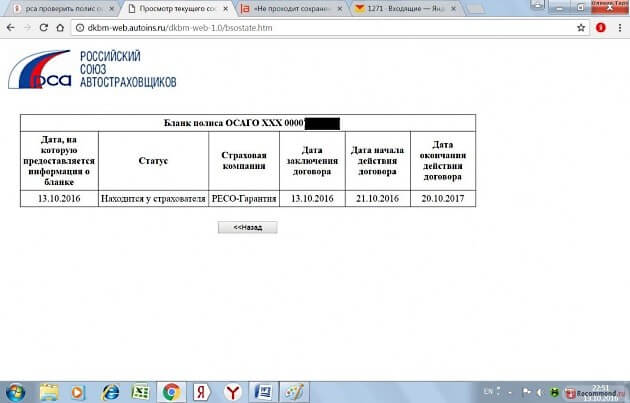

Пример оформления е-полиса на сайте «РЕСО-Гарантия»

Теперь приведу пример оформления электронной автогражданки для отдельно взятого страховщика. Чтобы не идти по пути наименьшего сопротивления, возьмем компанию со средним уровнем отказов и сбоев е-страхования – «РЕСО-Гарантия».

Главное то, что онлайн-страховку там оформляли в 2016 г. многие водители, попытаемся и мы. Вот пошаговая схема действий с иллюстрациями:

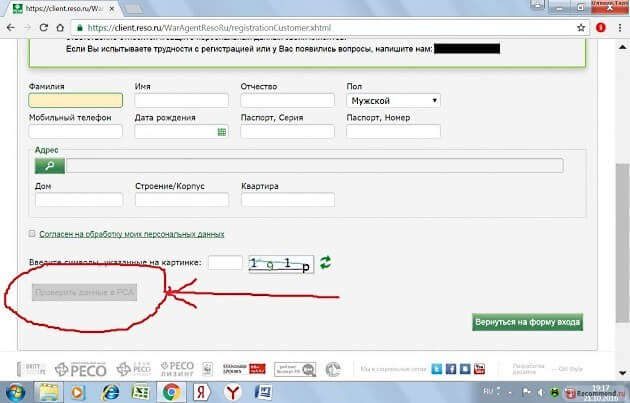

Шаг первый – Регистрируетесь на официальном сайте СК. регистрационные данные вводите точно, т. к. их потом нельзя поменять.

Шаг второй – после ввода и проверки регистрационных данных, проходит верификация (подтверждение) при помощи СМС и электронной почты. Для каждого входа в личный кабинет нужно ввести логин (номер мобильного), пароль (придумывается вами) и одноразовый код (приходит в СМС-сообщении).

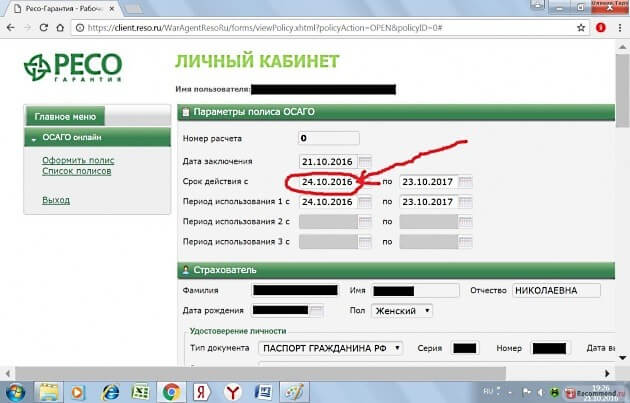

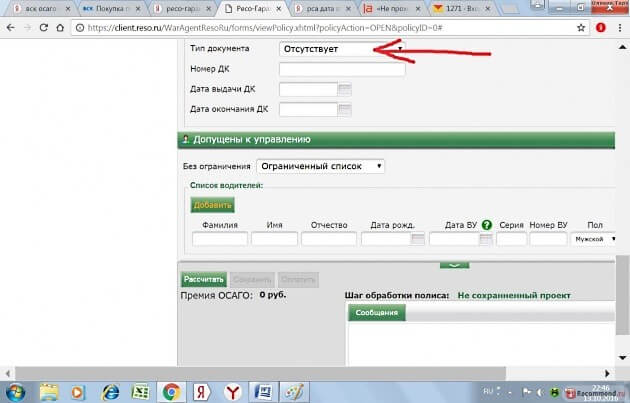

Шаг третий – в личном кабинете перейдите по ссылке «Оформить полис» и введите корректные данные во все требуемые поля. Особенно внимательно будьте с датами страхования!

Шаг четвертый – после ввода сведений нажмите кнопку «Рассчитать» и система начнет проверять данные, а затем выдаст сумму к оплате е-полиса, к которой прилагаются расчеты КБМ. Если вы согласны с выданными суммами, то нажмите «Сохранить».

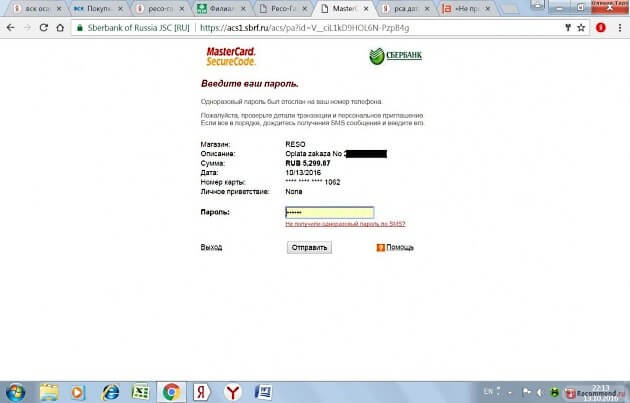

Шаг пятый – после сохранения данных расчетов, нажмите кнопку «Оплатить» и вас перекинет на страницу оплаты через карту Сбербанка.

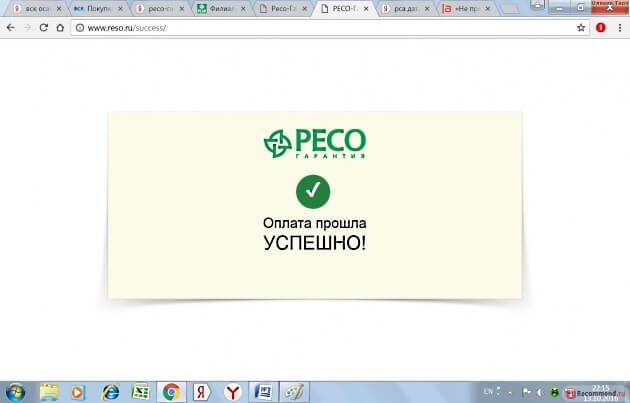

Шаг шестой – когда транзакция завершится страховщик перекинет вас на страницу подтверждения операции. Это означает, что вы застрахованы.

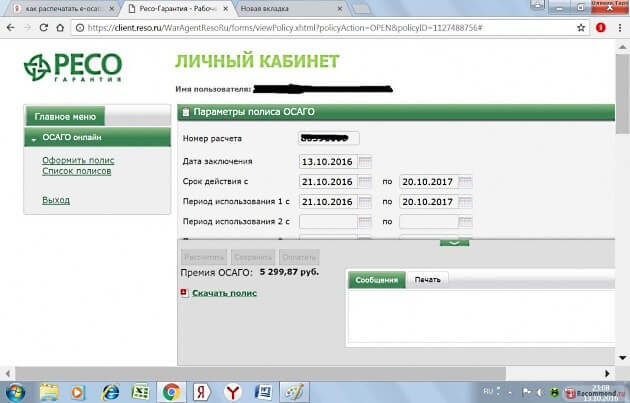

Шаг седьмой – в конце процедуры можете скачать файл с е-полисом, хотя он должен автоматически прийти на вашу электронную почту.

Шаг восьмой – после оформления страховки проверьте факт ее внесения в базу РСА.

Данная информация по оформлению актуальна на октябрь 2016 г., но в дальнейшем в описанную процедуру страховщик может внести изменения.

Дополнительные вопросы по электронному страхованию

В заключение я опишу несколько проблемных моментов с е-ОСАГО, которые больше всего на слуху у водителей.

Каким образом проверяется подлинность е-полиса?

Без доступа в интернет проверить действительность электронного ОСАГО невозможно. Предъявление распечатки или открытых файлов на мобильных гаджетах не является подтверждением.

Достоверно узнать действителен ли у водителя е-полис инспектор ДПС может по специальной служебной базе МВД или по открытой базе РСА. Базу РСА рекомендуется использовать и водителям, если они оформляют ДТП по Европротоколу, при наличии е-ОСАГО у одного или обоих участников происшествия.

Если на месте аварии отсутствует доступ в интернет, то проверить полис можно по телефону указанной в распечатке СК.

Что делать, когда возникают ошибки при оформлении е-полиса?

При оформлении е-ОСАГО система часто не принимает данные, сообщая об ошибке. Что делать в этих случаях?

Ошибки могут намеренно генерироваться сайтом, чтобы заманить вас в офис. Если есть подозрение на нечестность системы, нужно сменить СК. Но если отказы выдают несколько из них, то это возможно реальная ошибка.

Самый простой случай если ошиблись вы. Понять где это произошло (не все СК это указывают, РЕСО, к примеру) можно через сайты некоторых СК, где эти ошибки помечены. Например, «Росгосстрах» подсвечивает их оранжевым (эта СК не работает онлайн с весны), а ХОСКА перечисляет списком. Исправив все, пробуйте вводить данные по новой.

Если и после этого выходит ошибка, то она вероятно на стороне страховщика или даже организаций, выдававших документы, информация из которых использована ранее – одна неверная цифра или буква, внесенная в прежний ваш полис, и дело застопорится. Тут вам придется общаться с работниками СК по поводу исправления неточностей, что долго и хлопотно.

Можно ли подделать е-полис?

Электронное ОСАГО создавалось с таким расчетом, чтобы исключить подделки полиса и номинально считается, что подобное невозможно.

Однако по прошествии года появилась первая тревожная информация о мошеннических схемах с е-полисами. Так, в конце июля глава ВСС (Всероссийский союз страховщиков) Юргенс заявил о раскрытии неизвестных ранее мошеннических схем, включавших подделку электронного ОСАГО. По его словам, жуликам, орудовавшим в Южном федеральном округе, удалось реализовать свыше 200 тыс. поддельных е-полисов, втираясь в доверие людей и выманивая у них персональные данные.

Поэтому однозначно об отсутствии подделок е-полисов говорить пока рано – преступники найдут лазейки и здесь, хотя они все равно не достигнут уровня подделок бумажных договоров.

Полезные советы

Заключение

Итак, прочитав данную статью, вы поняли, что электронное страхование введено в РФ с заделом на будущее и что метод этот, завоюет популярность, избавив водителей от долгих очередей и нервных затрат, отбиваясь от дополнительных предложений СК.

А что думаете вы об электронном ОСАГО? Жду вашего мнения.

Да, и если у вас возникли вопросы, касающиеся сегодняшней темы, то задавайте – я обязательно отвечу.

Видео-бонус: 10 людей подстроивших свою смерть:

Подписывайтесь на новые статьи моего блога, делитесь этой статьёй в соц сетях нажав соответствующую кнопку. Заранее спасибо и пока!

kulikavto.ru