Отсрочка уплаты экспертизы

Оглавление:

Заявление об отсрочке госпошлины

Если затруднения в обращении за судебной защитой связаны с тяжелым материальным положением, рассмотрите возможность подать вместе с иском заявление об отсрочке госпошлины. Ходатайство готовится в письменном виде и имеет свои нюансы. О которых Вы узнаете из этой статьи.

Если затруднения в обращении за судебной защитой связаны с тяжелым материальным положением, рассмотрите возможность подать вместе с иском заявление об отсрочке госпошлины. Ходатайство готовится в письменном виде и имеет свои нюансы. О которых Вы узнаете из этой статьи.

Практически каждое обращение в суд, будь то подача искового заявления, заявления о выдаче судебного приказа, в порядке особого производства, влечет для истца необходимость оплаты госпошлины. За исключением некоторых категорий дел, когда лицо освобождается автоматически от таких трат (информация размещена в соответствующих исковых заявлениях, к примеру, о взыскании алиментов на ребенка).

Когда такая обязанность есть, а средств нет, можно подать заявление об отсрочке госпошлины, о рассрочке госпошлины, на освобождение от госпошлины. Выбор зависит от истца и его жизненных обстоятельств. Если требуется консультация, получить ее можно у дежурного юриста сайта.

Заявление об отсрочке госпошлины (16,5 KiB, 57 hits)

Заявление об отсрочке госпошлины (16,5 KiB, 57 hits)

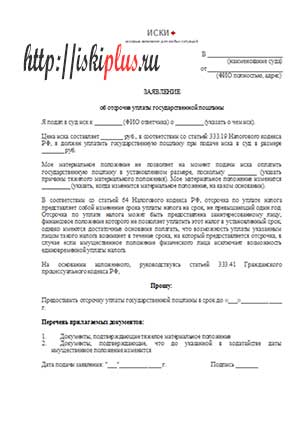

Пример заявления об отсрочке госпошлины

Заявление об отсрочке уплаты государственной пошлины

18 марта 2021 г. мною направлен иск в суд к управляющей компании «Ваш дом» о взыскании денежных средств в качестве компенсации за причиненный ущерб в размере 110 000 руб., вызванный бездействием сотрудников указанной организации. Размер государственной пошлины составил 3 400 руб. Я не являюсь жильцом дома, который обслуживает данная управляющая компания, однако моему автомобилю в результате бездействия, а именно не проведения действий по очистке крыши дома по адресу: г. Северодвинск, ул. Ломоносова, д. 14, от снега и льда, причинен вред.

В настоящее время я являюсь индивидуальным предпринимателем в сельскохозяйственной сфере. Поскольку работа носит сезонный характер, в настоящее время деятельность по производству сельскохозяйственный культур не осуществляется, кроме того в период с ноября по март 2021 г. выплачены в полном объеме полагающиеся налоги, мое имущественное и материальное положение не позволяет в настоящее время оплатить государственную пошлину.

Кроме того, подготовка к предстоящему сезону работы требует финансовых вложений, для чего 01 февраля 2021 г. мною оформлен кредит в кредитной организации «СеверБанковское Дело» в размере 800 000 руб. на срок 3 месяца.

На основании изложенного, в соответствии с со ст. 333.41 Налогового кодекса Российской Федерации, прошу

- Предоставить мне отсрочку оплаты госпошлины сроком до 01 июня 2021 г.

- Копия свидетельства о регистрации в качестве ИП

- Выписка из ЕГРИП

- Справка банка об оформлении кредита

- Справка из УФНС об уплате налогов

- Сведения о состоянии расчетного счета № 7896541235789354 ИП.

- Правила применения процессуального законодательства, правосубъектность участников судебного процесса, правила системы доказывания, судебные расходы и штрафы, порядок оповещений лиц о проведении процессуальных действий;

- Правила судопроизводства в первой инстанции

- Пересмотр судебных решений в апелляционной инстанции

- Судебные вопросы касательно вступивших в силу решений

- Вопросы относительно иностранных субъектов

- Принципы обжалования постановлений третейских судов

- Принципы работы системы судебных приставов, порядок исполнения решений по гражданским судопроизводствам.

Воротников П.С. 18 марта 2021 г.

Содержание заявления об отсрочке госпошлины

При подготовке заявления об отсрочке госпошлины рекомендуем обратить внимание на срок исковой давности по делу. Возможно, обращение в суд в кратчайшие сроки не позволяет собрать средства для оплаты госпошлины в полном объеме. Значительная цена иска, что определяет и размер госпошлины, также будет учтена в качестве обстоятельства, при котором возможна отсрочка уплаты госпошлины.

При подготовке заявления об отсрочке госпошлины рекомендуем обратить внимание на срок исковой давности по делу. Возможно, обращение в суд в кратчайшие сроки не позволяет собрать средства для оплаты госпошлины в полном объеме. Значительная цена иска, что определяет и размер госпошлины, также будет учтена в качестве обстоятельства, при котором возможна отсрочка уплаты госпошлины.

Всегда в суд предоставляются документы о материальном положении истца: справки о доходах, копии трудовой книжки, выписки из приказа о предоставлении отпуска без содержания и др. Если истец состоит в браке, при учете его материального положения в расчет принимается доход каждого члена семьи и количество иждивенцев, что тоже нужно учесть при подготовке заявления.

В отличие от заявления об уменьшении размера госпошлины, при ходатайстве об ее отсрочке необходимо указать, какие именно и когда произойдут существенные изменения в материальном положении лица. Что позволит ему оплатить госпошлину (например, получение денежных средств за выполнение работы, средств от продажи жилья и др.). Поэтому в заявлении указывается, до какой именно даты или события (например, до вступления решения суда в законную силу) истец просит предоставить отсрочку.

Подготовленное истцом заявление с приложением копий подтверждающих такую необходимость документов подается в суд одновременно с иском.

Как рассматривается заявление об отсрочке госпошлины

При определении возможности предоставления истцу отсрочки госпошлины, освобождении от госпошлины и др., суд руководствуется внутренним убеждением при оценке доводов истца и выносит определение, на которое в случае несогласия можно подать частную жалобу.

Если суд откажет, а истец не оплатит госпошлину и не предоставит в суд квитанцию, исковое заявление по гражданскому делу будет возвращено истцу. Что не препятствует повторному обращению. В таких ситуациях можно дополнительно изучить возможность альтернативной подсудности. Но в принципе заявление об отсрочке госпошлины можно подать и несколько раз, если изменятся основания для отсрочки.

iskiplus.ru

Отсрочка уплаты экспертизы

«Налоговый кодекс Российской Федерации «

Принят Государственной Думой 19 июля 2000 года

Одобрен Советом Федерации 26 июля 2000 года

Опубликован: Собрание законодательства Российской Федерации, N 32, 07.08.2000, ст. 3340, Российская газета, N 153-154, 10.08.2000, Парламентская газета N 151-152, 10.08.2000, Ведомости Федерального Собрания РФ, N 25, 25.09.2000

Дата начала действия: 1 января 2001 г.

Редакция с изменениями на 30.03.2016 (действующая с 01.04.2016)

Глава 25.3. ГОСУДАРСТВЕННАЯ ПОШЛИНА

(введена Федеральным законом от 02.11.2004 № 127-ФЗ)

Статья 333 16 . Государственная пошлина

1. Государственная пошлина — сбор, взимаемый с лиц, указанных в статье 333 17 настоящего Кодекса, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

В целях настоящей главы выдача документов (их дубликатов) приравнивается к юридически значимым действиям.

2. Указанные в пункте 1 настоящей статьи органы и должностные лица, за исключением консульских учреждений Российской Федерации, не вправе взимать за совершение юридически значимых действий, предусмотренных настоящей главой, иные платежи, за исключением государственной пошлины.

Статья 333 17 . Плательщики государственной пошлины

1. Плательщиками государственной пошлины (далее в настоящей главе — плательщики) признаются:

2) физические лица.

2. Указанные в пункте 1 настоящей статьи лица признаются плательщиками в случае, если они:

1) обращаются за совершением юридически значимых действий, предусмотренных настоящей главой;

2) выступают ответчиками (административными ответчиками) в судах общей юрисдикции, Верховном Суде Российской Федерации, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец (административный истец) освобожден от уплаты государственной пошлины в соответствии с настоящей главой.

Статья 333 18 . Порядок и сроки уплаты государственной пошлины

1. Плательщики уплачивают государственную пошлину, если иное не установлено настоящей главой, в следующие сроки:

4) при обращении за выдачей документов (их дубликатов) — до выдачи документов (их дубликатов);

6) при обращении за совершением юридически значимых действий, за исключением юридически значимых действий, указанных в подпунктах 1 — 5.2 настоящего пункта, — до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

2. Государственная пошлина уплачивается плательщиком, если иное не установлено настоящей главой.

В случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, установленные настоящей главой, государственная пошлина уплачивается плательщиками в равных долях.

В случае, если среди лиц, обратившихся за совершением юридически значимого действия, одно лицо (несколько лиц) в соответствии с настоящей главой освобождено (освобождены) от уплаты государственной пошлины, размер государственной пошлины уменьшается пропорционально количеству лиц, освобожденных от ее уплаты в соответствии с настоящей главой. При этом оставшаяся часть суммы государственной пошлины уплачивается лицом (лицами), не освобожденным (не освобожденными) от уплаты государственной пошлины в соответствии с настоящей главой.

Особенности уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333 20 , 333 22 , 333 25 , 333 27 , 333 29 , 333 32 и 333 34 настоящего Кодекса.

Государственная пошлина не уплачивается плательщиком в случае внесения изменений в выданный документ, направленных на исправление ошибок, допущенных по вине органа и (или) должностного лица, осуществившего выдачу документа, при совершении этим органом и (или) должностным лицом юридически значимого действия.

3. Государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме.

Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства (иного органа, осуществляющего открытие и ведение счетов), в том числе производящего расчеты в электронной форме, о его исполнении.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

Факт уплаты государственной пошлины плательщиком подтверждается также с использованием информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, предусмотренной Федеральным законом от 27 июля 2010 года № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг».

При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, дополнительное подтверждение уплаты плательщиком государственной пошлины не требуется.

4. Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в порядке и размерах, которые установлены настоящей главой соответственно для организаций и физических лиц.

5. Перечень и формы документов, необходимых для совершения юридически значимых действий, предусмотренных подпунктом 6 пункта 1 настоящей статьи, а также порядок их представления устанавливаются федеральными законами.

Статья 333 30 . Размеры государственной пошлины за совершение уполномоченным федеральным органом исполнительной власти действий по государственной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы

1. При обращении в уполномоченный федеральный орган исполнительной власти за совершением действий по государственной регистрации программы для электронных вычислительных машин (далее — ЭВМ), базы данных и топологии интегральной микросхемы государственная пошлина уплачивается в следующих размерах:

1) за государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы соответственно в Реестре программ для ЭВМ, Реестре баз данных и Реестре топологий интегральных микросхем, включая выдачу заявителю свидетельства о государственной регистрации программы для ЭВМ, базы данных и топологии интегральной микросхемы, а также публикацию сведений о зарегистрированной программе для ЭВМ, базе данных и топологии интегральной микросхемы в официальном бюллетене:

для организации — 4 500 рублей;

для физического лица — 3 000 рублей;

2) за внесение изменений в документы и материалы к заявке на регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до публикации в официальном бюллетене — 1 200 рублей;

3) за внесение по инициативе заявителя изменений в депонированные документы и материалы и выдачу заявителю нового свидетельства о государственной регистрации программы для ЭВМ, базы данных и топологии интегральной микросхемы до публикации в официальном бюллетене:

для организации — 2 500 рублей;

для физического лица — 1 200 рублей;

4) за государственную регистрацию договора об отчуждении исключительного права на зарегистрированную программу для ЭВМ или базу данных, об отчуждении или о залоге исключительного права на зарегистрированную топологию интегральной микросхемы, лицензионного договора о предоставлении права использования зарегистрированной топологии интегральной микросхемы, а также за внесение изменений в указанные документы и их государственную регистрацию — 5 000 рублей и дополнительно 2 500 рублей за каждую предусмотренную договором программу для ЭВМ, базу данных и топологию интегральной микросхемы;

5) за государственную регистрацию перехода исключительного права на зарегистрированную программу для ЭВМ, базу данных и топологию интегральной микросхемы к другим лицам без договора — 800 рублей;

6) за регистрацию в Реестре программ для ЭВМ, Реестре баз данных и Реестре топологий интегральных микросхем сведений об изменении обладателя исключительного права на основании зарегистрированного договора или иного правоустанавливающего документа и за публикацию указанных сведений в официальном бюллетене — 2 600 рублей;

7) за выдачу дубликата свидетельства о государственной регистрации программы для ЭВМ, базы данных и топологии интегральной микросхемы — 1 300 рублей.

2. Если за совершением действия, предусмотренного пунктом 1 настоящей статьи, обращаются организации и физические лица, являющиеся правообладателями исключительного права на программу для ЭВМ, базу данных и топологию интегральной микросхемы, размер доли государственной пошлины, уплачиваемой каждым плательщиком, определяется пропорционально количеству плательщиков на основании пункта 2 статьи 333 18 настоящего Кодекса исходя из установленных размеров для организаций и физических лиц.

Статья 333 33 . Размеры государственной пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий

1. Государственная пошлина уплачивается в следующих размерах:

72) за следующие действия, совершаемые уполномоченными органами при проведении аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации:

выдачу аттестата, свидетельства либо иного документа, подтверждающего уровень квалификации, — 1 300 рублей;

внесение изменений в аттестат, свидетельство либо иной документ, подтверждающий уровень квалификации, в связи с переменой фамилии, имени, отчества — 350 рублей;

выдачу дубликата аттестата, свидетельства либо иного документа, подтверждающего уровень квалификации, в связи с его утерей — 1 300 рублей;

продление (возобновление) действия аттестата, свидетельства либо иного документа, подтверждающего уровень квалификации, в случаях, предусмотренных закнодательством, — 650 рублей.

Статья 333 35 . Льготы для отдельных категорий физических лиц и организаций

1. От уплаты государственной пошлины, установленной настоящей главой, освобождаются:

4) федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации и органы местного самоуправления при их обращении за совершением юридически значимых действий, установленных настоящей главой, за исключением случаев, предусмотренных подпунктом 124 пункта 1 статьи 333 33 настоящего Кодекса;

14) физическое лицо — гражданин Российской Федерации, являющийся единственным автором программы для ЭВМ, базы данных, топологии интегральной микросхемы и правообладателем на нее, испрашивающим свидетельство о регистрации на свое имя, в случае, если такое физическое лицо является ветераном Великой Отечественной войны, инвалидом, учащимся (воспитанником) образовательных учреждений (независимо от их форм собственности), — за совершение действий, предусмотренных подпунктами 1 — 3, 5 и 6 пункта 1 статьи 333 30 настоящего Кодекса.

Льгота, предусмотренная настоящим подпунктом, предоставляется также коллективу авторов, правообладателей, каждый член которого является инвалидом, либо участником Великой Отечественной войны, либо инвалидом Великой Отечественной войны;

2. Основанием для предоставления льгот физическим лицам, перечисленным в подпунктах 11 и 12 пункта 1 настоящей статьи, является удостоверение установленного образца.

Льготы, предусмотренные подпунктом 14 пункта 1 настоящей статьи, предоставляются по ходатайству автора (авторов). Основанием для предоставления льготы являются копии соответствующих документов: удостоверения ветерана Великой Отечественной войны (участника войны), справки медико-социальной экспертизы, документа, выданного образовательным учреждением. Ходатайство о предоставлении указанных льгот подается вместо документа, подтверждающего уплату государственной пошлины, если льготой является освобождение от ее уплаты, или вместе с указанным документом.

Статья 333 40 . Основания и порядок возврата или зачета государственной пошлины

1. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

6) направления заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации (в отношении государственной пошлины, предусмотренной пунктом 1 статьи 333 30 настоящего Кодекса).

3. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

6. Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

7. Возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 настоящего Кодекса.

Статья 333 41 . Особенности предоставления отсрочки или рассрочки уплаты государственной пошлины

1. Отсрочка или рассрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица в пределах срока, установленного пунктом 1 статьи 64 настоящего Кодекса.

2. На сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который предоставлена отсрочка или рассрочка.

www1.fips.ru

Гражданский процессуальный Кодекс РФ 2018 (ГПК РФ)

Гражданский процессуальный кодекс РФ — это основополагающий нормативно-правовой акт в сфере регулирования гражданского процессуального права, основной задачей которого является установление порядка рассмотрения гражданских дел судами общей юрисдикции и решение связанных с этих вопросов.

ГПК является основополагающим нормативным документом. Это означает, что все остальные нормы гражданского права должны приниматься в соответствии с данным кодексом и не противоречить ему. Сам ГПК подчиняется только нормам конституционного права и международного законодательства, ратифицированного на территории федерации.

ГПК РФ вступил в законную силу с 01 февраля 2003 года и стал полноценной заменой утратившему силу второму по счёту ГПК РСФСР 1964 года.

Предпосылкой для нового нормативно-правового акта в сфере регулирования гражданских процессуальных правоотношений стала «Концепция судебно-правовой реформы», разработанная в 1992 году. В 90-х годах велась работа по дополнению и изменению ГПК РСФСР, однако юристы уже тогда понимали, что старый кодекс морально устарел и необходим закон с нормами, адаптированными под новые реалии.

Так, требовалось ввести либо модифицировать такие принципы, как диспозитивность, объективность и состязательность судебного процесса.

Несмотря на множество изменений, новый ГПК 2018 сохранил принцип преемственности норм, благодаря чему не возникло особых проблем с его введением в законную силу.

Кодекс состоит из семи разделов, каждый из которых устанавливает следующее:

Поскольку участниками гражданского процесса могут выступать различные категории субъектов (как физические, так и юридические лица и даже государственные организации), знание норм гражданского процесса будет полезным для всех граждан.

stgpkrf.ru

Кодекс административного судопроизводства Российской Федерации от 8 марта 2015 г. N 21-ФЗ (с изменениями и дополнениями)

Кодекс административного судопроизводства Российской Федерации

от 8 марта 2015 г. N 21-ФЗ

С изменениями и дополнениями от:

29 июня, 30 декабря 2015 г., 15 февраля, 5 апреля, 2, 23, 28 июня, 3 июля 2016 г., 28 марта, 1, 28 мая, 29 июля, 5, 28 декабря 2017 г., 19 июля 2018 г.

Принят Государственной Думой 20 февраля 2015 года

Одобрен Советом Федерации 25 февраля 2015 года

О введении в действие настоящего Кодекса см. Федеральный закон от 8 марта 2015 г. N 22-ФЗ

См. комментарии к настоящему Кодексу

Президент Российской Федерации

В Кодексе урегулирован порядок осуществления ВС РФ и судами общей юрисдикции административного судопроизводства (по делам об оспаривании нормативных правовых актов, действий (бездействия) государственных и муниципальных органов и должностных лиц и пр.).

В отличие от гражданского судопроизводства в Кодексе сделан акцент на активную роль суда при разрешении административных дел. Это обусловлено неравным положением сторон в таких делах. В частности, при необходимости суд может сам истребовать доказательства; проверяя законность нормативно-правовых актов, решений, действий (бездействия) — выйти за пределы оснований и доводов заявленных требований.

Предусмотрены гарантии объективности процесса и обеспечения равных процессуальных возможностей гражданина и государства. Так, определяются категории дел, которые рассматриваются судом первой инстанции коллегиально. При оспаривании нормативно-правовых актов в суде субъекта Федерации предусмотрено обязательное участие представителя гражданина, если сам истец не имеет юридического образования. Обязателен представитель гражданина и при рассмотрении дела о принудительной госпитализации в психиатрический стационар.

В Кодексе четко определена подведомственность дел, возникающих из административных и иных публичных правоотношений. Они рассматриваются Конституционным Судом РФ, судами общей юрисдикции, Дисциплинарным судебным присутствием, конституционными (уставными) судами субъектов Федерации, а также арбитражными судами (в случаях, установленных федеральными законами). Участие мировых судей в рассмотрении указанных дел не предусмотрено.

Ряд нововведений направлен на ускорение судебного процесса. Это, в частности, возможность использовать электронные процессуальные документы, применять видео-конференц-связь. По некоторым административным делам вводится упрощенное (письменное) производство.

В большинстве случаев сокращаются сроки обращения в суд, рассмотрения и разрешения административных дел. Освобождены от судебных издержек некоторые категории граждан и общественных объединений.

Порядок введения в действие Кодекса определяется отдельным федеральным законом.

Кодекс административного судопроизводства Российской Федерации от 8 марта 2015 г. N 21-ФЗ

Настоящий Кодекс вводится в действие с 15 сентября 2015 г., за исключением частей 2 и 4 статьи 45, части 8 статьи 125, части 2 статьи 126, части 7 статьи 299, части 3 статьи 319, части 4 статьи 347, частей 4, 5 и 9 статьи 353 настоящего Кодекса, которые вводятся в действие с 15 сентября 2016 г., и пункта 14 статьи 21 настоящего Кодекса, который вводится в действие с 1 января 2017 г.

Текст Кодекса опубликован на «Официальном интернет-портале правовой информации» (www.pravo.gov.ru) 9 марта 2015 г., в «Российской газете» от 11 марта 2015 г. N 49, в Собрании законодательства Российской Федерации от 9 марта 2015 г. N 10 ст. 1391

Постановлением Конституционного Суда РФ от 11 июля 2017 г. N 20-П положения статьи 111, части 5 статьи 247 и пункта 2 части 1 статьи 248 настоящего Кодекса признаны не соответствующими Конституции РФ в той мере, в какой этими положениями — по смыслу, придаваемому им правоприменительной практикой, — при отсутствии возражений ответчика, административного ответчика на требования истца, административного истца фактически исключается возможность присуждения судебных расходов лицу, чье исковое заявление, административное исковое заявление об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости удовлетворено судом, даже в тех случаях, когда:

— ранее определенная в порядке массовой оценки кадастровая стоимость данного объекта настолько превышает его кадастровую стоимость, установленную судом в размере его рыночной стоимости, что это может свидетельствовать о повлекшей нарушение прав соответствующего лица ошибке, допущенной при формировании методики определения кадастровой стоимости или при ее применении к конкретному объекту недвижимости,

— и (или) понесенные этим лицом судебные расходы не связаны с его процессуальным поведением после подачи иска, административного иска

История рассмотрения и принятия Кодекса

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 19 июля 2018 г. N 213-ФЗ

Изменения вступают в силу с 30 июля 2018 г.

См. будущую редакцию настоящего документа

Текст настоящего документа представлен в редакции, действующей на момент выхода установленной у Вас версии системы ГАРАНТ

Федеральный закон от 28 декабря 2017 г. N 421-ФЗ

Изменения вступают в силу с 1 января 2018 г.

Федеральный закон от 5 декабря 2017 г. N 380-ФЗ

Изменения вступают в силу с 5 декабря 2017 г.

Федеральный закон от 29 июля 2017 г. N 274-ФЗ

Федеральный закон от 29 июля 2017 г. N 223-ФЗ

Изменения вступают в силу с 10 августа 2017 г.

Федеральный закон от 28 мая 2017 г. N 102-ФЗ

Изменения вступают в силу с 9 июня 2017 г.

Федеральный закон от 28 мая 2017 г. N 101-ФЗ

Федеральный закон от 1 мая 2017 г. N 87-ФЗ

Изменения вступают в силу с 1 июля 2017 г.

Федеральный закон от 28 марта 2017 г. N 39-ФЗ

Изменения вступают в силу с 8 апреля 2017 г.

Федеральный закон от 3 июля 2016 г. N 303-ФЗ

Изменения вступают в силу с 4 июля 2016 г.

Федеральный закон от 28 июня 2016 г. N 223-ФЗ

Изменения вступают в силу с 28 июня 2016 г.

Федеральный закон от 23 июня 2016 г. N 220-ФЗ

Изменения вступают в силу c 1 января 2017 г.

Федеральный закон от 2 июня 2016 г. N 169-ФЗ

Изменения вступают в силу с 2 июня 2016 г.

Федеральный закон от 5 апреля 2016 г. N 103-ФЗ

Изменения вступают в силу с 6 мая 2016 г.

Федеральный закон от 15 февраля 2016 г. N 18-ФЗ

Изменения вступают в силу с 17 марта 2016 г.

Федеральный закон от 30 декабря 2015 г. N 425-ФЗ

Изменения вступают в силу с 30 декабря 2015 г.

Федеральный закон от 29 июня 2015 г. N 190-ФЗ

Изменения вступают в силу с 15 сентября 2015 г.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2018. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

base.garant.ru

Новое в российском законодательстве

19 апреля 2018 года

КОНСТИТУЦИОННЫЙ СТРОЙ

Федеральным законом исключена необходимость проведения публичных слушаний и общественных обсуждений по проектам муниципальных правовых актов и отдельным вопросам в поселениях, в которых полномочия представительного органа муниципального образования осуществляются сходом граждан

— полномочия по обеспечению схода граждан передаются от главы местной администрации главе муниципального образования;

— устанавливается правовой статус старосты сельского населенного пункта;

— уточняются особенности действия правовых актов органов государственной власти при передаче отдельных полномочий органам местного самоуправления и в обратном порядке;

— корректируются сроки начала и прекращения полномочий депутата представительного органа муниципального района, состоящего из глав поселений, входящих в состав муниципального района, и из депутатов представительных органов поселений;

— корректируются правила использования сетевых изданий в целях опубликования муниципальных правовых актов и соглашений, заключаемых между органами местного самоуправления.

Устанавливается, что законы субъектов РФ, регулирующие вопросы деятельности и статуса старост сельских населенных пунктов (сельских старост), подлежат приведению в соответствие с положениями настоящего Федерального закона в течение 6 месяцев со дня его вступления в силу.

ОСНОВЫ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

Обновлены правила предоставления федеральных субсидий издательствам на издание социально значимой литературы в рамках госпрограммы «Культура России (2012 — 2018 годы)

Субсидии предоставляются на финансовое обеспечение затрат по оплате бумаги, переплетных материалов и оплате стоимости полиграфических услуг на предприятиях полиграфии.

Определено, что перечень получателей субсидии и ее размер утверждается руководителем или заместителем руководителя Роспечати.

В перечень условий получения субсидии включены:

— печать изданий на отечественной полиграфической базе и распространение их на территории РФ;

— отсутствие просроченной задолженности по возврату в федеральный бюджет субсидий, бюджетных инвестиций, предоставленных в том числе в соответствии с иными нормативными правовыми актами, и иной просроченной задолженности перед федеральным бюджетом;

— получатель субсидии не должен находиться в процессе реорганизации, ликвидации, банкротства;

— получатель субсидии не должен являться иностранным юридическим лицом, а также российским юридическим лицом, в уставном (складочном) капитале которого доля участия оффшорных компаний превышает 50 процентов;

— получатель субсидии не должен получать средства из федерального бюджета на указанные цели.

Признан утратившим силу Приказ Роспечати от 05.06.2014 N 131, которым были утверждены ранее действовавшие правила предоставления данных субсидий.

Росприроднадзором скорректированы формы некоторых проверочных листов (списков контрольных вопросов), используемых при проведении плановых проверок юридических лиц и индивидуальных предпринимателей

Речь идет о формах проверочных листов (списков контрольных вопросов), применяемых при осуществлении:

федерального государственного экологического надзора;

федерального государственного надзора за геологическим изучением, рациональным использованием и охраной недр;

государственного надзора в области обращения с отходами;

государственного надзора в области охраны атмосферного воздуха;

государственного надзора в области использования и охраны водных объектов.

Указанные формы проверочных листов (списков контрольных вопросов) приводятся в соответствие с последними изменениями природоохранного законодательства, а именно: вводятся вопросы о наличии заключения государственной экологической экспертизы для объектов I категории, об исполнении новых правовых актов, вопросы, применяемые при осуществлении проверок объектов I категории.

Минэкономразвития России предлагает усилить административную ответственность саморегулируемых организаций за неисполнение возложенных на них обязанностей

Проектом предусматривается административная ответственность саморегулируемых организаций (СРО):

в виде штрафа: на должностных лиц — в размере от двадцати пяти тысяч до пятидесяти тысяч рублей, на юридических лиц — от пятидесяти тысяч до двухсот тысяч рублей — за невыполнение обязанности по ведению реестра членов СРО или ведение такого реестра с нарушением требований законодательства о саморегулируемых организациях;

в виде штрафа: на должностных лиц — в размере от двадцати пяти тысяч до пятидесяти тысяч рублей, на юридических лиц — от пятидесяти тысяч до двухсот тысяч рублей — за неисполнение обязанности по документированию информации о членах СРО, а также лицах, прекративших свое членство в ней, обязанности по предоставлению указанной информации в установленных федеральными законами случаях;

в виде штрафа: на должностных лиц — в размере от двадцати пяти тысяч до пятидесяти тысяч рублей, на юридических лиц — от пятидесяти тысяч до двухсот тысяч рублей — за неисполнение обязанности по осуществлению контроля за деятельностью членов СРО.

Также предлагается установить административную ответственность национальных объединений СРО за:

неразмещение документов и информации на официальном сайте национального объединения в сети Интернет в соответствии с требованиями, установленными федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами РФ;

размещение документов и информации, подлежащих обязательному размещению на официальном сайте национального объединения, с нарушением требований к обеспечению доступа к этим документам и информации, а также требований к технологическим, программным, лингвистическим средствам обеспечения пользования официальным сайтом;

нарушение требования о наличии официального сайта такого национального объединения в сети Интернет.

Рослесхозом предложена форма проверочного листа (списка контрольных вопросов), который планируется применять в рамках федерального государственного лесного надзора и федерального государственного пожарного надзора в лесах

В проверочный лист (список контрольных вопросов) предложено включить 47 вопросов, затрагивающих предъявляемые к юридическому лицу и индивидуальному предпринимателю обязательные требования, соблюдение которых является наиболее значимым с точки зрения недопущения возникновения угрозы причинения вреда жизни, здоровью граждан, вреда животным, растениям, окружающей среде, а также угрозы чрезвычайных ситуаций природного и техногенного характера.

Проверочный лист составлен в виде таблицы, в первой графе которой указывается вопрос, во второй — нормативный акт (его структурная единица), которым установлено проверяемое требование, третья графа предназначена для ответа на поставленный вопрос.

Предполагается, что проект вступит в силу с 1 июля 2018 года.

Из ряда законодательных актов исключается понятие «жилье экономического класса»

Федеральным законом от 31.12.2017 N 506-ФЗ «О внесении изменений в Федеральный закон «О содействии развитию жилищного строительства» и отдельные законодательные акты Российской Федерации» понятие «жилье экономического класса» было заменено на понятие «стандартное жилье».

Подписанным Федеральным законом понятие «жилье экономического класса» исключается из части второй Гражданского кодекса РФ и Федерального закона от 21.07.2014 N 224-ФЗ «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации».

ТРУД И ЗАНЯТОСТЬ

Обновлен профессиональный стандарт для специалистов по оказанию космических услуг на основе использования данных дистанционного зондирования Земли

Ранее действовавший профстандарт, утвержденный Приказом Минтруда России от 29.05.2015 N 329н, признан утратившим силу.

Согласно стандарту, целью деятельности данных специалистов является обеспечение пользователей (потребителей) космическими продуктами и услугами, создаваемыми на основе использования данных ДЗЗ.

— выполнение отдельных технологических операций по созданию космических продуктов и оказанию космических услуг на основе использования данных ДЗЗ;

— технологическое обеспечение и координация выполнения комплекса операций по созданию космических продуктов и оказанию космических услуг на основе использования данных ДЗЗ;

— разработка технологий создания космических продуктов и оказания космических услуг на основе использования данных ДЗЗ;

— определение стратегии применения технологий создания космических продуктов и оказания космических услуг на основе использования данных ДЗЗ.

Стандартом устанавливаются требования к образованию и опыту работы, необходимые специалисту для выполнения этих функций.

Обновлен профессиональный стандарт для специалистов по менеджменту космических продуктов, услуг и технологий

Ранее действовавший профстандарт, утвержденный Приказом Минтруда России от 03.02.2014 N 74н, признан утратившим силу.

Согласно стандарту, целью деятельности данных специалистов является коммерциализация результатов космической деятельности и продвижение космических продуктов, услуг и технологий на соответствующем рынке.

В функции данных специалистов входит:

— продажа космических продуктов, услуг и технологий;

— проведение комплексного маркетингового анализа космических продуктов, услуг и технологий;

— разработка и реализация стратегии управления и развития космических продуктов, услуг и технологий;

— реализация сбытовой стратегии и программ маркетинга космических продуктов, услуг и технологий;

— разработка сбытовой стратегии и маркетинговых программ космических продуктов, услуг и технологий.

Обновлен профессиональный стандарт для агломератчиков

Ранее действовавший профстандарт, утвержденный Приказом Минтруда России от 11.12.2014 N 1018н, признан утратившим силу.

Согласно стандарту целью деятельности данных специалистов является производство агломерата с заданными металлургическими свойствами при достижении необходимой производительности агломашин в условиях спекания на них подготовленных руд и концентратов черных и цветных металлов.

— техническое обслуживание комплекса основного и вспомогательного оборудования агломерационной машины;

— ведение технологических процессов подготовки и спекания железных, марганцевых руд и концентратов;

— ведение технологических процессов подготовки и спекания руд и концентратов цветных металлов.

ФИНАНСЫ. НАЛОГИ

ФНС России разъяснила некоторые практические вопросы, связанные с возвратом НДС в системе «tax free»

В письме обобщены вопросы, возникающие при оформлении документов для компенсации НДС иностранным гражданам при вывозе ими товаров за пределы таможенной территории ЕАЭС.

Сообщается, в частности, что в случае, когда организации розничной торговли пользуются услугами специализированной организации для оформления документов (чеков) для компенсации сумм НДС, то реквизиты такого документа (наименование, ИНН, адрес и т.д.) должны содержать сведения об организации розничной торговли, которая реализовала товары иностранному гражданину. Проставление печати организации розничной торговли в таком документе не требуется.

Документы (чеки) для компенсации НДС с отметкой таможенного органа, подтверждающей вывоз товара за пределы таможенной территории, передаются иностранным гражданином организации, оказывающей услуги по компенсации сумм НДС.

Подлинники данных документов (чеков) следует передать организации розничной торговли, реализовавшей товары для предъявления последними сумм НДС к вычету. Организации, оказывающие услуги по возврату НДС иностранным гражданам, оставляют себе копии этих документов.

По вопросу оформления документов (внесения в них изменений) при возврате товаров сообщено следующее.

Если стоимость товаров после частичного возврата составляет не менее 10 тысяч рублей с учетом налога, то внесение изменений в документ (чек) для компенсации суммы налога может производиться как посредством вычеркивания записи о товаре, который был возвращен, так и посредством составления нового документа без учета возвращенного товара (старый чек аннулируется).

Если стоимость товаров после частичного их возврата составит менее 10 тысяч рублей с учетом налога, то документ (чек) для компенсации суммы налога, оформленный при покупке товаров до их частичного возврата, подлежит возврату организации розничной торговли.

ФНС России разъяснила, как подтвердить отсутствие деятельности у налогоплательщиков, применяющих ПСН, для освобождения от уплаты страховых взносов за себя

Плательщики страховых взносов не исчисляют и не уплачивают страховые взносы на ОПС и ОМС за периоды, указанные в пунктах 1 (в части военной службы по призыву), 3, 6 — 8 части 1 статьи 12 Федерального закона «О страховых пенсиях», в течение которых ими не осуществлялась деятельность.

Для этого необходимо представить в налоговый орган заявления об освобождении от уплаты страховых взносов и подтверждающие документы.

По общему правилу документами, свидетельствующими об отсутствии деятельности у плательщиков страховых взносов, могут являться налоговые декларации. Однако налогоплательщики на ПСН налоговые декларации не представляют.

В этой связи ФНС России полагает, что для получения освобождения от уплаты страховых взносов таким плательщикам необходимо заявить в налоговый орган о прекращении предпринимательской деятельности, в отношении которой применяется ПСН (пункт 8 статьи 346.45 Налогового кодекса).

После прекращения действия патента отсутствие деятельности подтверждается путем представления налоговых деклараций, не содержащих показателей полученного дохода, в зависимости от применяемой системы налогообложения.

ФНС России разъяснила, кто удерживает и перечисляет в бюджет НДФЛ с выигрышей, полученных физлицами от организаторов лотерей и азартных игр

На основании положений НК РФ налоговая база по НДФЛ по доходам в виде выигрышей, равным или превышающим 15 000 рублей, определяется налоговым агентом.

То есть при получении физлицами выигрышей по каждой сумме, равной или превышающей 15 000 рублей, операторы или распространители лотерей и организаторы азартных игр, проводимых в букмекерской конторе и тотализаторе, признаются налоговыми агентами, на которых возложены обязанности по исчислению, удержанию и уплате НДФЛ.

Если сумма каждого выигрыша не превышает 15 000 рублей, то физические лица самостоятельно производят исчисление и уплату НДФЛ исходя из сумм таких выигрышей.

При этом необходимо учитывать, что не подлежат обложению НДФЛ доходы, в виде стоимости выигрышей, не превышающие 4 000 рублей за налоговый период.

С учетом изложенного, сообщается, что в случае, если каждым налоговым агентом при выплате налогоплательщику дохода в виде выигрыша не удержан налог с суммы дохода, не превышающей указанный размер за налоговой период, но при этом в совокупности по таким доходам, полученным за налоговый период от всех налоговых агентов, установленный размер будет превышен, налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате в соответствующий бюджет.

БАНКОВСКОЕ ДЕЛО

Уточнен порядок определения показателя Пкр в целях расчета нормативов достаточности капитала банка

Показатель Пкр представляет собой кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам, предоставленным заемщикам — физическим лицам.

Кроме того, перечень кодов, используемых при расчете обязательных нормативов, дополнен новыми кодами 8787 — 8789, касающимися требований по кредитам на потребительские цели.

ЦЕННЫЕ БУМАГИ. РЫНОК ЦЕННЫХ БУМАГ

Законодательно закреплен порядок эмиссии и обращения структурных облигаций

Предусмотрено право эмитента размещать структурные облигации, предусматривающие право их владельцев на получение выплат по ним в зависимости от наступления или ненаступления одного или нескольких обстоятельств, предусмотренных Федеральным законом «О рынке ценных бумаг». При этом если от наступления или ненаступления данных обстоятельств зависит только размер дохода (цена размещения и (или) размер процента) по облигациям, такие облигации не являются структурными. Размер выплат по структурной облигации может быть меньше ее номинальной стоимости.

Определены круг эмитентов структурных облигаций (кредитные организации, брокеры, дилеры и специализированные финансовые общества, которые в соответствии с целями и предметом их деятельности вправе осуществлять эмиссию структурных облигаций) и содержание решения о выпуске структурных облигаций.

Структурные облигации, за исключением структурных облигаций, соответствующих критериям, установленным нормативным актом Банка России, являются ценными бумагами, предназначенными для квалифицированных инвесторов.

Законом, кроме того, уточнены цели и предмет деятельности специализированного финансового общества, а также урегулированы вопросы передачи обязательств по облигациям (в том числе структурным) в случае принятия арбитражным судом решения о признании специализированного общества — эмитента облигаций, обеспеченных залогом, банкротом и об открытии конкурсного производства. Специализированные финансовые общества, которые в соответствии с целями и предметом их деятельности вправе осуществлять эмиссию структурных облигаций, отнесены к квалифицированным инвесторам.

Федеральный закон вступает в силу по истечении ста восьмидесяти дней после дня его официального опубликования, за исключением отдельных положений.

Установлены требования к правилам определения и раскрытия цены пая, содержащимся в договоре, на основании которого осуществляется допуск инвестиционных паев биржевого фонда к организованным торгам

Правила определения и раскрытия расчетной цены одного инвестиционного пая биржевого паевого инвестиционного фонда, содержащиеся в договоре, на основании которого осуществляется допуск инвестиционных паев биржевого паевого инвестиционного фонда к организованным торгам, должны содержать:

порядок определения цены пая как отношение разницы между стоимостью всех активов, составляющих биржевой фонд, и величиной всех обязательств, подлежащих исполнению за счет указанных активов, к количеству выданных паев биржевого фонда, рассчитанных на момент определения цены пая;

порядок расчета стоимости активов и величины обязательств, на основании которых осуществляется определение цены пая;

порядок принятия к расчету активов и обязательств при определении цены пая, соответствующий правилам определения стоимости чистых активов биржевого фонда, предусмотренным Указанием Банка России от 25.08.2015 N 3758-У;

случаи, при наступлении которых цена пая подлежит перерасчету;

периодичность определения цены пая, но не реже одного раза в пятнадцать секунд;

сроки раскрытия цены пая, но не позднее одной секунды с момента ее определения, и хранения информации, подтверждающей результаты определения цены пая;

обеспечение доступности цены пая неограниченному кругу лиц.

Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

Актуализирован порядок раскрытия информации профессиональными участниками рынка ценных бумаг

Установлено, что обязательная информация по показателю «Расчет собственных средств, осуществленный в соответствии с требованиями Банка России» раскрывается профессиональными участниками рынка ценных бумаг, не являющимися управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, в разрезе показателя и его аналитических признаков, указанных в разделе 2 отчетности по форме 0420413 «Расчет собственных средств», установленной приложением 1 к Указанию Банка России от 27.11.2017 N 4621-У (в связи с признанием утратившим силу аналогичного Указания Банка России от 15.01.2015 N 3533-У «О сроках и порядке составления и представления отчетности профессиональных участников рынка ценных бумаг в Центральный банк Российской Федерации»).

Также обновлен порядок раскрытия рекомендуемой информации, касающейся списка аффилированных лиц. Она раскрывается в разрезе показателей и их аналитических признаков, указанных в разделах 1 и 2 отчетности по форме 0420402 «Сведения об аффилированных лицах и структуре собственности организации», установленной приложением 1 к Указанию N 4621-У.

Визуализация вышеуказанной информации для целей ее раскрытия в соответствии с Указанием осуществляется при помощи программного обеспечения, реализующего конвертацию отчетных данных, размещенного на официальном сайте Банка России в сети Интернет.

Кроме того, уточнена информация, раскрываемая в обязательном порядке, касающаяся тарифов на услуги профессионального участника рынка ценных бумаг, осуществляющего деятельность по ведению реестра владельцев ценных бумаг.

Организатору торговли рекомендуется устанавливать во внутренних документах критерии существенного отклонения объема торгов иностранной валютой и направлять такие внутренние документы в Банк России

В соответствии с Федеральным законом «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации» критерии существенного отклонения объема торгов иностранной валютой по сравнению с уровнем объема торгов, который сформировался бы без учета действий, относящихся к манипулированию рынком, устанавливаются на основании методических рекомендаций Банка России.

Методические рекомендации предназначены для использования организатором торговли, на торгах которого совершаются операции с иностранной валютой на основании заявок, адресованных всем участникам торгов, в случае если информация о лицах, подавших заявки, а также о лицах, в интересах которых поданы заявки, не раскрывается другим участникам торгов.

В частности, при установлении критериев существенного отклонения организатору торговли рекомендуется:

исходить из того, что объем сделок с иностранной валютой (объем торгов иностранной валютой) определяется в иностранной валюте;

рассматривать пару сделок с иностранной валютой, заключенных с центральным контрагентом и имеющих один и тот же предмет и способ исполнения, в качестве одной сделки, в случае если на организованных торгах организатора торговли заключаются сделки с иностранной валютой с участием центрального контрагента;

учитывать, что существенное отклонение объема торгов иностранной валютой следует устанавливать, исходя из объема сделок, совершенных одним лицом.

БУХГАЛТЕРСКИЙ УЧЕТ. СТАТИСТИКА

За субъектами официального статистического учета закреплены полномочия по созданию, эксплуатации и развитию системы государственной статистики

Данное дополнение внесено в Федеральный закон «Об официальном статистическом учете и системе государственной статистики в Российской Федерации».

Напомним, что к субъектам официального статистического учета относятся федеральные органы государственной власти, иные федеральные государственные органы, Банк России, осуществляющие формирование официальной статистической информации в установленной сфере деятельности в соответствии с законодательством РФ.

На территории РФ вводятся в действие три новых документа МСФО

Признаны для применения на территории Российской Федерации:

МСФО «Ежегодные усовершенствования Международных стандартов финансовой отчетности, период 2015 — 2017 гг.»;

МСФО «Долгосрочные вложения в ассоциированные организации и совместные предприятия (Поправки к МСФО (IAS) 28)»;

МСФО «Условия о досрочном погашении с потенциальным отрицательным возмещением (Поправки к МСФО (IFRS) 9)».

Установлен порядок отражения на счетах бухгалтерского учета договоров аренды некредитными финансовыми организациями

Утвержденный Банком России порядок определяет классификацию договоров аренды для арендаторов и арендодателей, являющихся некредитными финансовыми организациями, в соответствии с требованиями МСФО (IFRS) 16 «Аренда» и устанавливает порядок бухгалтерского учета договоров аренды.

Положение не распространяется на некредитные финансовые организации, которые применяют Положение Банка России от 25 октября 2017 года N 612-П «О порядке отражения на счетах бухгалтерского учета объектов бухгалтерского учета некредитными финансовыми организациями».

Положение вступает в силу с 1 января 2019 года.

Сельскохозяйственные кредитные потребительские кооперативы применяют настоящее Положение с 1 января 2020 года.

Принят документ, вносящий поправки в ряд МСФО

Поправки вносятся в:

МСФО (IFRS) 3 «Объединения бизнесов» (организация должна применять указанные поправки в отношении объединения бизнесов, для которого дата приобретения совпадает или наступает после начала первого годового отчетного периода, начинающегося 1 января 2019 года или после этой даты. Допускается досрочное применение);

МСФО (IFRS) 11 «Совместное предпринимательство» (организация должна применять указанные поправки в отношении сделок, в рамках которых она получает совместный контроль и дата которых совпадает или наступает после начала первого годового отчетного периода, начинающегося 1 января 2019 года или после этой даты. Допускается досрочное применение);

МСФО (IAS) 12 «Налоги на прибыль» (организация должна применять данные поправки в отношении годовых отчетных периодов, начинающихся 1 января 2019 года или после этой даты. Допускается досрочное применение. При первом применении настоящих поправок организация должна применять их к налоговым последствиям в отношении дивидендов, признанных на дату начала самого раннего сравнительного периода или после этой даты);

МСФО (IAS) 23 «Затраты по заимствованиям» (организация должна применять указанные поправки в отношении годовых отчетных периодов, начинающихся 1 января 2019 года или после этой даты. Допускается досрочное применение).

Приняты поправки к МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия»

Документом добавлен пункт 14A (о применении МСФО (IFRS) 9 также к другим финансовым инструментам, к которым не применяется метод долевого участия) и удален пункт 41. Организация должна применять данные поправки ретроспективно в соответствии с МСФО (IAS) 8 в отношении годовых отчетных периодов, начинающихся 1 января 2019 года или после этой даты, за исключением установленных случаев. Допускается досрочное применение.

Установлены также правила, касающиеся первого применения поправок.

Приняты поправки к МСФО (IFRS) 9 «Финансовые инструменты»

Документом добавлены пункты 7.2.29 — 7.2.34 (предусматривающие переходные положения при применении документа «Условия о досрочном погашении с потенциальным отрицательным возмещением») и пункт B4.1.12A, а также внесены изменения в пункты B4.1.11(b) и B4.1.12(b).

Организация должна применять данные поправки в отношении годовых периодов, начинающихся 1 января 2019 года или после этой даты. Допускается досрочное применение.

В План счетов бухгалтерского учета НФО внесены поправки, касающиеся учета операций по договорам аренды

Изменения внесены с целью реализации требований МСФО (IFRS) 16 «Аренда», введенного в действие на территории РФ Приказом Минфина России от 11.06.2016 N 111н.

Так, в частности, в новой редакции изложены наименования отдельных счетов, в том числе N 608 — «Аренда»; счет N 915 — «Арендные операции».

Включен счет 60807 «Вложения в приобретение активов в форме права пользования».

Исключен счет N 47703 «Корректировка стоимости дебиторской задолженности по договорам финансовой аренды».

Внесены также изменения в характеристики и назначение счетов.

Уточнены и дополнены символы доходов и расходов отчета о финансовых результатах для некредитных финансовых организаций.

Изменения коснулись, в том числе, порядка отражения в ОФР доходов и расходов, связанных с активами в форме права пользования.

Кроме того, включены новые символы для отражения доходов арендатора от переоценки обязательств по аренде (символ 52303) и прочих доходов арендатора по договорам аренды (символ 52304), а также расходов арендодателя по операциям финансовой аренды (символ 53804) и прочих расходов арендатора по договорам аренды (символ 53805).

Указание вступает в силу с 1 января 2019 года.

С 1 января 2019 года утрачивают силу некоторые нормативные правовые акты Банка России по вопросам бухгалтерского учета НФО

Речь идет о Положении Банка России от 28.12.2015 N 524-П «Отраслевой стандарт бухгалтерского учета договоров аренды некредитными финансовыми организациями», Указании Банка России от 07.11.2016 N 4182-У «О внесении изменений в Положение Банка России от 28 декабря 2015 года N 524-П «Отраслевой стандарт бухгалтерского учета договоров аренды некредитными финансовыми организациями», а также подпункте 1.8 Указания Банка России от 14.08.2017 N 4496-У «О внесении изменений, связанных с применением Международного стандарта финансовой отчетности (IFRS) 9 «Финансовые инструменты», в отдельные нормативные акты Банка России по вопросам бухгалтерского учета и бухгалтерской (финансовой) отчетности некредитных финансовых организаций».

Настоящее Указание вступает в силу с 1 января 2019 года.

Для НФО подготовлены разъяснения по вопросам бухгалтерского учета отложенных налоговых обязательств и отложенных налоговых активов

Разъяснено, в частности, следующее.

Отложенные налоговые обязательства (ОНО) и отложенные налоговые активы (ОНА) подлежат отражению на счетах бухгалтерского учета на последний календарный день каждого отчетного периода. При этом ОНО и ОНА, определенные на конец отчетного года, подлежат отражению на счетах бухгалтерского учета в период между окончанием отчетного года и датой составления годовой бухгалтерской (финансовой) отчетности.

Налогооблагаемые временные разницы, возникающие из-за разницы в оценке страховых резервов (страховых обязательств) могут привести к налогооблагаемым суммам при расчете налогооблагаемой прибыли (налогового убытка) в будущих отчетных периодах в связи с осуществлением страховых выплат (погашением страховых обязательств) по договорам страхования, так как указанные выплаты принимаются для целей налогообложения по налогу на прибыль в полном размере (статья 294 НК РФ).

Разъяснения Банка России

«По вопросам, связанным с применением Положения Банка России от 22.09.2015 N 492-П «Отраслевой стандарт бухгалтерского учета основных средств, нематериальных активов, инвестиционного имущества, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, имущества и (или) его годных остатков, полученных в связи с отказом страхователя (выгодоприобретателя) от права собственности на застрахованное имущество, в некредитных финансовых организациях» (далее — Положение Банка России N 492-П) на 30 марта 2018 года»

Банком России разъяснен порядок принятия к учету имущества (залога), а также порядок учета безвозмездной передачи товарно-материальных ценностей

Так, по вопросу учета имущества (залога), полученного по акту судебного пристава-исполнителя, предназначенного для дальнейшей продажи, указано, в частности, следующее.

В случае если при обращении взыскания на заложенное имущество по решению суда право собственности на это имущество перешло к НФО — залогодержателю, и существует намерение его продать, то указанное имущество признается запасами и учитывается на счете Т 61014 «Товары». Первоначальная стоимость имущества определяется в соответствии с пунктом 7.2 Положения Банка России N 492-П.

Поступление денежных средств от реализации указанного имущества отражается в порядке, установленном пунктом 2.16 Положения Банка России N 493-П.

В части, касающейся учета безвозмездной передачи товарно-материальных ценностей (ТМЦ), приобретенных с НДС, разъяснено, в частности, что на счете N 60310 «Налог на добавленную стоимость, уплаченный» учитываются суммы НДС, уплаченного поставщикам, вне зависимости от наличия облагаемых НДС операций.

Банк России разъяснил принцип нумерации дополнительных статей бухгалтерского баланса НФО

В бухгалтерский баланс могут добавляться строки, расшифровывающие информацию, содержащуюся в статьях.

Номера расшифровывающих статей должны содержать номер расшифровываемой статьи и порядковый номер расшифровывающей статьи.

Так, например, если НФО добавляет три расшифровывающие статьи к статье 5 бухгалтерского баланса, то этим статьям должны быть присвоены следующие номера: 5.1, 5.2, 5.3.

Банком России даны разъяснения по порядку составления бухгалтерской (финансовой) отчетности НФО

Разъяснения коснулись, в частности, вопросов:

применения методики расчета доходности инвестирования средств пенсионных резервов и пенсионных накоплений для целей заполнения таблиц 26.2 «Доходность от инвестирования средств пенсионных накоплений» и 27.2 «Доходность от инвестирования средств пенсионных резервов»;

закрытия счетов в учете реорганизованного НПФ на дату, предшествующую дате внесения записи в реестр о ликвидации юридического лица;

отнесения на счета расчетов с реорганизуемым НПФ доходов и расходов от операций доверительного управления имуществом НПФ;

отражения в бухгалтерской (финансовой) отчетности НПФ-правопреемника обязательств по договорам негосударственного пенсионного обеспечения и договорам об обязательном пенсионном страховании.

Банк России разъяснил порядок отражения на счетах бухгалтерского учета НФО остатков по кредиторской задолженности

Остатки по краткосрочной кредиторской задолженности, учтенной на счетах 60311 и 60313 НФО вправе отражать в составе показателя «Кредиторская задолженность за товары, работы и услуги» статьи «Прочие финансовые обязательства» бухгалтерского баланса.

Остатки по долгосрочной кредиторской задолженности, учтенной на указанных счетах НФО вправе отражать по статье «Долговые финансовые обязательства, оцениваемые по амортизированной стоимости» бухгалтерского баланса либо в качестве отдельного показателя на основании пункта 3.22 Положения N 613-П, либо в составе показателя «Прочее» на основании пункта 3.23 Положения N 613-П.

ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

Установлен порядок проведения сравнения параметров заявленной продукции с параметрами производимой в РФ промышленной продукции, схожей с заявленной продукцией

Сравнение параметров заявленной продукции является одним из этапов экспертизы определения отличий параметров продукции от параметров произведенной в РФ промышленной продукции в соответствии с Правилами отнесения продукции к промышленной продукции, не имеющей произведенных в Российской Федерации аналогов, утвержденными Постановлением Правительства РФ от 20.09.2017 N 1135.

Сравнение проводится организациями, осуществляющими экспертизу, в следующем порядке:

определение перечня продукции, схожей с заявленной продукцией, по результатам поиска производимой на территории РФ промышленной продукции, схожей с заявленной продукцией, предусмотренного Правилами отнесения продукции к промышленной продукции, не имеющей произведенных в Российской Федерации аналогов;

определение параметров заявленной продукции и параметров продукции, схожей с заявленной продукцией, касающихся функционального назначения или перечня выполняемых функций, области применения, качественных характеристик;

сопоставление параметров заявленной продукции с параметрами продукции, схожей с заявленной продукцией.

Определение параметров продукции проводится организацией последовательно и состоит из двух этапов.

На первом этапе определяются параметры функционального назначения продукции или перечня выполняемых функций, области применения продукции. На втором этапе, с учетом результатов первого этапа, устанавливается перечень качественных характеристик продукции, по которым будет проводиться сопоставление, и определяются качественные характеристики продукции.

По результатам проведения процедуры сравнения организацией составляется акт экспертизы определения отличий параметров продукции от параметров произведенной в Российской Федерации промышленной продукции, по форме, предусмотренной приложением к указанным Правилам.

Определены правила расчета размера платы за проведение экспертизы документов, необходимых для получения лицензии на проведение работ по использованию ядерных материалов и радиоактивных веществ в оборонных целях

Указывается, что размер платы за проведение экспертизы документов определяется путем умножения суммы прямых расходов соискателя и накладных расходов на норму прибыли на НДС.

Приводятся правила расчета каждого из показателей, используемых при определении размера платы.

Кроме того, установлены предельные размеры платы за услуги по экспертизе документов, представленных заявителем для получения лицензии на выполнение работ (оказание услуг), не связанных с обращением с ядерными материалами, радиоактивными веществами и радиоактивными отходами, а также по экспертизе документов, представленных заявителем для получения лицензии на выполнение работ (оказание услуг), связанных с обращением с ядерными материалами, радиоактивными веществами и радиоактивными отходами. Указанные предельные размеры установлены в зависимости от количества видов работ (услуг), выполненных (оказанных) при проведении экспертизы.

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ. ТАМОЖЕННОЕ ДЕЛО

Срок действия нулевой ставки ввозной таможенной пошлины в отношении терефталевой кислоты и ее солей продлен по 31 декабря 2019 года включительно

Настоящее Решение вступает в силу по истечении 10 календарных дней с даты его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2018 года.

ИНФОРМАЦИЯ И ИНФОРМАТИЗАЦИЯ

Минкомсвязи России утверждена обновленная форма сертификата соответствия средств связи установленным требованиям

Признан не подлежащим применению Приказ Министерства информационных технологий и связи РФ от 07.06.2005 N 66, которым была утверждена ранее действовавшая форма сертификата соответствия.

Сертификаты, выданные до вступления в силу настоящего приказа, не подлежат переоформлению и действительны до окончания срока их действия.

ОБРАЗОВАНИЕ. НАУЧНАЯ ДЕЯТЕЛЬНОСТЬ. КУЛЬТУРА

Конституционный Суд РФ предоставил гражданам возможность завершить высшее образование вне зависимости от числа отсрочек от призыва на военную службу, которыми гражданин может последовательно воспользоваться

Конституционный Суд РФ признал не соответствующими Конституции РФ положения подпункта «а» пункта 2 статьи 24 Федерального закона «О воинской обязанности и военной службе» в той мере, в какой в системе действующего правового регулирования эти положения, устанавливая систему отсрочек от призыва на военную службу для граждан, обучающихся по очной форме обучения, обусловливают предоставление отсрочки от призыва на военную службу гражданам, которые не имеют диплома специалиста или диплома магистра и поступили на обучение в образовательные организации или научные организации по имеющим государственную аккредитацию программам магистратуры в год получения высшего образования по программам бакалавриата, тем, воспользовались ли такие граждане отсрочкой от призыва на военную службу при обучении в организации, осуществляющей образовательную деятельность по имеющим государственную аккредитацию образовательным программам среднего общего образования, и лишают возможности получить отсрочку от призыва на военную службу в связи с обучением по программам магистратуры тех из них, кто освоил образовательные программы среднего общего образования в пределах сроков его получения, установленных федеральными государственными образовательными стандартами, но вынужден был воспользоваться соответствующей отсрочкой для завершения обучения в общеобразовательной организации и прохождения итоговой аттестации, завершающей освоение образовательных программ среднего общего образования.

Конституционный Суд РФ, в частности, отметил следующее.

Как следует из подпункта «а» пункта 2 статьи 24 Федерального закона «О воинской обязанности и военной службе», в случае если первая отсрочка была предоставлена гражданину, достигшему совершеннолетия в период обучения в организации, осуществляющей образовательную деятельность по имеющим государственную аккредитацию образовательным программам среднего общего образования, на время освоения указанных образовательных программ, но не свыше сроков получения среднего общего образования, установленных федеральными государственными образовательными стандартами, то повторно он может воспользоваться правом на отсрочку в период обучения в образовательной организации или научной организации по очной форме обучения по имеющим государственную аккредитацию программам бакалавриата на время освоения указанных образовательных программ, но не свыше установленных федеральными государственными образовательными стандартами, образовательными стандартами сроков получения высшего образования по программам бакалавриата; если первая отсрочка была предоставлена гражданину в связи с обучением по программам бакалавриата на время их освоения, но не свыше сроков получения высшего образования по этим образовательным программам, то повторно он вправе воспользоваться отсрочкой для обучения по очной форме обучения в образовательной или научной организации по имеющим государственную аккредитацию программам магистратуры, если он не имеет диплома специалиста или диплома магистра и поступил на обучение по программам магистратуры в год получения высшего образования по программам бакалавриата.

Соответственно, граждане, которые относятся к одной и той же категории, а именно реализовавшие право на получение среднего общего образования в соответствии с установленным порядком (т.е. с учетом возрастного критерия для поступления в общеобразовательную организацию и сроков освоения соответствующих образовательных программ общего образования), оказываются в неравных условиях с точки зрения возможности получения высшего образования по программам магистратуры, если до завершения обучения в общеобразовательной организации и освоения образовательной программы среднего общего образования одни из них достигли восемнадцатилетнего возраста, в связи с чем были вынуждены воспользоваться отсрочкой от призыва на военную службу, а другие этого возраста не достигли и потому в такой отсрочке не нуждались.

Отсутствие у граждан, получивших отсрочку от призыва на военную службу, предусмотренную абзацем вторым подпункта «а» пункта 2 статьи 24 Федерального закона «О воинской обязанности и военной службе», в связи с достижением ими восемнадцатилетнего возраста до окончания освоения образовательной программы среднего общего образования в общеобразовательной организации в пределах сроков, установленных федеральными государственными образовательными стандартами, возможности получить повторную отсрочку от призыва на военную службу в связи с обучением по программам магистратуры — притом что такая возможность предоставлена гражданам одной с ними категории в сфере реализации права на высшее образование — не имеет объективного и разумного оправдания, ставит граждан, относящихся к этой категории, при реализации данного права в неравное положение применительно к исполнению воинской обязанности, что не согласуется с конституционными принципами равенства и справедливости и вытекающими из них критериями соразмерности (пропорциональности) допустимых ограничений прав и свобод.

Федеральному законодателю надлежит внести в действующее правовое регулирование необходимые изменения, принимая при этом во внимание, что настоящее Постановление само по себе не может расцениваться как ориентирующее на использование в качестве правового средства его исполнения отмены отсрочки от призыва на военную службу в связи с получением высшего образования по имеющим государственную аккредитацию программам магистратуры.

Впредь до внесения в правовое регулирование надлежащих изменений, вытекающих из настоящего Постановления, правоприменительные органы не должны учитывать факт предоставления отсрочки от призыва на военную службу в соответствии с абзацем вторым подпункта «а» пункта 2 статьи 24 Федерального закона «О воинской обязанности и военной службе» гражданину, обучающемуся по очной форме обучения в образовательной организации или научной организации по имеющим государственную аккредитацию программам магистратуры, если он не имеет диплома специалиста или диплома магистра и поступил на обучение по программам магистратуры в год получения высшего образования по программам бакалавриата.

ЗДРАВООХРАНЕНИЕ. ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ. ТУРИЗМ

Уточнен статус студенческих спортивных лиг

Указывается, что учредителями студенческих спортивных лиг выступают, в том числе, Российский студенческий спортивный союз и общероссийские спортивные федерации.

Органы государственной власти субъектов РФ наделяются правом на участие в организации и проведении на их территории межрегиональных, всероссийских и международных спортивных соревнований среди студентов (в том числе среди студенческих спортивных лиг) за счет средств региона.

Также установлено, что участие в развитии студенческого спорта осуществляется Российским студенческим спортивным союзом, который является общероссийской общественной организацией, осуществляющей свою деятельность в соответствии с законодательством РФ об общественных объединениях, со своим уставом и на основе признания международной спортивной организацией в области студенческого спорта.

Кроме того, указывается, что предоставление волонтерам, контролерам-распорядителям компенсационных выплат и материально-технического обеспечения при организации физкультурных или спортивных мероприятий, которые финансируются не за счет средств федерального бюджета, может осуществляться за счет средств соответствующих общероссийских спортивных федераций, Российского студенческого спортивного союза и (или) профессиональных спортивных лиг, если это предусмотрено утвержденными ими нормами.

ПРАВОСУДИЕ

Введена новая мера пресечения для подозреваемых и обвиняемых — запрет определенных действий

Запрет определенных действий избирается по судебному решению при невозможности применения иной, более мягкой, меры пресечения и заключается в возложении на подозреваемого или обвиняемого обязанностей своевременно являться по вызовам дознавателя, следователя или в суд, соблюдать один или несколько запретов, а также в осуществлении контроля за соблюдением возложенных на него запретов. Запрет определенных действий может быть избран в любой момент производства по уголовному делу.

При необходимости избрания в качестве меры пресечения запрета определенных действий следователь с согласия руководителя следственного органа или дознаватель с согласия прокурора возбуждает перед судом соответствующее ходатайство.

Суд с учетом данных о личности подозреваемого или обвиняемого, фактических обстоятельств уголовного дела и представленных сторонами сведений при избрании данной меры пресечения может возложить следующие запреты (все запреты или отдельные из них), в том числе:

выходить в определенные периоды времени за пределы жилого помещения, в котором он проживает в качестве собственника, нанимателя либо на иных законных основаниях;

находиться в определенных местах, а также ближе установленного расстояния до определенных объектов, посещать определенные мероприятия и участвовать в них;

общаться с определенными лицами;

использовать средства связи и сеть Интернет;

управлять автомобилем или иным транспортным средством, если совершенное преступление связано с нарушением правил дорожного движения и эксплуатации транспортных средств.