Пени налог на имущество 2014

Оглавление:

prednalog.ru

Just another WordPress site

Свежие записи

Свежие комментарии

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

-

Доначисление налогов: проводки, отчетность, налоговые акты проверки.

Как отразить в учете и декларации доначисление налогов, пеней и штрафов? Этот вопрос волнует всех бухгалтеров, поскольку с данной темой приходится сталкиваться довольно часто.

Рассмотрим тему доначисления налогов по итогам проверки для компаний на общем режиме. В принципе, большой разницы при доначислении налогов на спецрежимах нет, вопрос только в налоге на прибыль и отложенной разнице.

Как отразить в учете пени и штрафы?

На основании акта проверки налоговики выставляют штрафы и пени. Данные санкции отражаются проводкой

В какой момент отражаются штрафы и пени в учете? Проводку делаем в периоде подписания решения по налоговой проверке.

Ни штрафы, ни пени в данном случае не уменьшают базу по налогу на прибыль, поэтому они всегда формируются за счет чистой прибыли компании (пп. 2 ст. 270 НК РФ). А поскольку данные суммы в расходах не учитываются, то разницы между налоговым и бухгалтерским учетом не возникает.

В апреле 2014 года налоговики приняли решение по проверке, на основании которого ООО «Круиз» было оштрафовано по статье 122 НК РФ за неуплату НДС в 2013 году на сумму 13 845 рублей. К тому же компании были начислены пени в сумме 2465 рублей.

В апреле бухгалтер сделал проводки:

Д-т 99 «пени и санкции» К-т 68 = 13 845 руб. — начислен штраф за неуплату НДС;

Д-т 99 «пени и санкции» К-т 68 = 2465руб. — начислены пени

Как правильно доначислить налог?

Что такое доначисление налога? По сути, это ошибка бухгалтера. Следовательно, ее нужно исправлять в отчетности того периода, к которому они относятся.

При обнаружении ошибки за текущий год, налоги доначисляются на дату решения по проверке.

Если ошибка найдена при начислении налогов за прошлый год, а баланс еще не утвержден, то доначисление нужно сделать в декабре прошлого года.

Особое внимание стоит обратить на доначисления налогов за прошлые периоды, по которым отчетность уже сдана. Здесь все зависит от того, является ли сумма существенной или нет.

Несущественные ошибки отражают на дату обнаружения (решения по проверке). В бухгалтерском учете такие ошибки трактуются как убытки прошлых лет, выявленные в отчетном периоде. Их отражают проводкой.

Д-т 91 (Д-т 99 при доначислении налога на прибыль) К-т 68

Для существенных ошибок другое правило. Их отражают проводкой

К тому же, необходимо пересчитать показатели прошлых лет в текущей отчетности. Данный вывод следует из ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Рассмотрим более подробно, как делать исправления в отчетах по конкретным налогам, поскольку для каждого налога есть свои особенности.

Доначисление налога на прибыль

Доначисление налога на прибыль может произойти только в двух случаях: либо вы занизили доходы, либо завысили расходы, соответственно при обнаружении ошибок, вам следует либо показать доходы, либо уменьшить затраты.

Если вы занизили затраты в прошлом налоговом периоде, то исправлений в налоговом учете за текущий год делать не нужно. Подавать уточненную декларацию вам не нужно – по результатам проверки инспекторы сделают это сами: доначислят сумму налога и отразят ее в карточке учета расчетов с бюджетом.

Некоторые расходы необходимо аннулировать не только в налоговом, но и в бухгалтерском учете. К таким расходам, например, можно отнести неправильное начисление амортизации. В этом случае в бухгалтерском учете за текущий год необходимо отразить прибыль прошлых лет. К тому же в учете образуется постоянная отрицательная разница, в результате чего формируется постоянный налоговый актив (ПНА).

Изменения одновременно в бухучете и налоговом учете случаются нечасто. Иногда суммы уменьшаются лишь в налоговом учете. Например, к ним можно отнести оплаты нереальным поставщикам, которых инспекторы посчитали фирмами-однодневками. Тогда в бухучете никаких изменений не будет.

В 2014 году у ООО «Ксенон2» была выездная налоговая проверка. В результате чего инспекторы посчитали, что компания в 2013 году работала с нереальными поставщиками, и сняли их суммы оплаты за продукцию в размере 65 000 рублей. По этой сумме был доначислен налог на прибыль 65 000* 20% = 13 000 рублей.

К тому же, было выявлено явное завышение амортизации на сумму 14 000 рублей. По данному нарушению была начислена сумма14 000 * 20% = 2800 рублей.

Для ООО «Ксенон2» данные затраты оказались несущественными. Следовательно, бухгалтер по результатам ревизии в 2014 году делает проводки:

Д-т 99 субсчет «убытки прошлых лет» К-т 68 = 13 000 руб. — доначислен налог на прибыль за 2014 год на основании акта проверки;

Д-т 02 К-т 91 = 14 000 руб. — отражена прибыль прошлых лет, выявленная в отчетном году;

Д-т 99 субсчет «условный расход по налогу на прибыль» К-т 68 = 2800 руб. (14 000 руб. х 20%) — отражен условный расход по налогу на прибыль;

Д-т 68 К-т 99 субсчет «ПНА» = 2800 руб. (20 000 руб. х 20%) — отражен постоянный налоговый актив;

Д-т 99 субсчет «убытки прошлых лет» К-т 68 = 2800 руб. — доначислен налог на прибыль за 2013 год по результатам проверки;

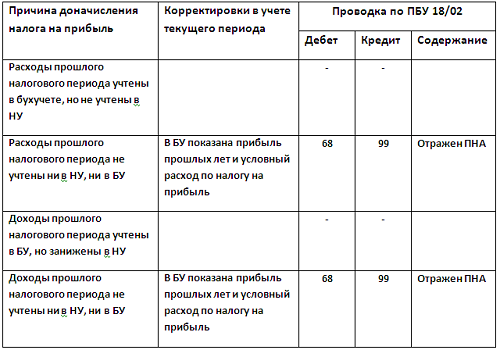

При корректировке доходов, нужно придерживаться таких же правил, как и при корректировке расходов. В налоговом учете никаких изменений не будет, соответственно, подавать «уточненку» не нужно.

Если в бухучете вы занизили доходы, то в текущем периоде нужно показать прибыль прошлых лет и отразить постоянный налоговый актив (ПНА). В случае, когда в бухгалтерском учете вы все отразили верно, в текущем периоде корректировки делать не нужно.

Схема корректировки и проводки по налогу на прибыль

Налоговые доначисления НДС.

Что касается НДС, то здесь ситуация двоякая. Закон не дает четкого ответа на вопрос, куда включать суммы НДС, доначисленные по результатам проверки.

Как объясняют налоговики, доначисленную сумму НДС можно учесть в расходах только в одном случае – если такая сумма формирует первоначальную стоимость товаров (работ, услуг) (ст. 170 НК РФ), а бухгалтер по ошибке приняла ее к вычету. После полученного акта проверки такие суммы можно включить в себестоимость, если данная сумма уже участвует в расчете налога на прибыль (письм Минфина России № 03-07-11/222 от 07.06.08).

Во всех других ситуациях, по мнению налоговиков, доначисленный НДС включать в расходы нельзя на основании пп. 19 ст. 270 НК РФ, где четко определено, что не допустимо принимать к затратам налог, предъявленный покупателю.

Но есть мнение, что НДС, как и любой другой налог, можно отнести к прочим расходам, связанным с производством и реализацией, которые уменьшают налогооблагаемую базу по прибыли (пп. 1 п. 1 ст. 264 НК РФ). Даже суды в таких случаях иногда встают на сторону налогоплательщика (постановление ФАС Северо-Кавказского округа № А32-5096/2007-12/27 от 10.08.09).

Чтобы избежать споров с налоговиками, вы можете не включать доначисленный НДС в расходы, тогда вам нужно отразить постоянное налоговое обязательство.

В ООО «Регламент» прошла налоговая проверка, в результате которой инспекторы аннулировали вычет НДС, принятый в прошлом налоговом периоде на сумму 26 000 руб. Для компании данная сумма несущественна. Данный вычет нельзя учитывать в стоимости товаров.

При получении акта проверки, бухгалтер не включила данную сумму в расходы для налогообложения прибыли.

Бухгалтерские проводки по доначислению НДС:

Д-т 91 К-т 68 = 24 000 руб. — доначислен НДС;

Д-т 99 субсчет «ПНО» К-т 68 = 4800 руб. (24 000 руб. х 20%) — отражено ПНО.

Доначисление налогов: налог на имущество, транспортный и земельный налоги

Если инспекторы проверили налог на имущество, транспортный налог или земельный налог и сделали доначисление, такие суммы уменьшают облагаемую базу по прибыли (пп. 1 п. 1 ст. 264 НК РФ).

В редких случаях при проверке одного налога инспекторы делают исправления в налоговых карточках по другим налогам. Чаще всего это нужно сделать бухгалтерам.

Самый простой способ – сделать доначисления налога и отнести их в расходы текущего периода налогового периода. В бухгалтерском учете такие расходы также учитываются в затратах текущего года на дату решения по проверке. Тогда разницы между налоговым и бухгалтерским учетом не возникнет.

В ООО «Карп» в 2014 году прошла налоговая проверка и по ее итогам инспекторы доначислили налог на имущество за 2013 год в сумме 6345 рублей и транспортный налог в сумме 12 797 рублей.

Бухгалтер делает следующие проводки.

Д-т 91 К-т 68 = 6 345 руб. — доначислен налог на имущество за 2013 год;

Д-т 91 К-т 68 = 12 797 руб. — доначислен транспортный налог за 2013 год.

Если компания хочет оспорить решение по проверке

Если компания не согласна с решением налоговой проверки, она может оспорить ее в досудебном порядке.

Нужно ли делать проводки, если решение оспаривается? Конечно, учитывая правила бухучета, любая операция требует какой-то записи. Но может случиться вероятность того, что вам придется обратиться в суд и пройти несколько судебных инстанций, отменяющих решение предыдущей инстанции. Тогда бухгалтеру придется делать корректировки несколько раз подряд, что существенно осложнит ее работу. К тому же здесь может возникнет вероятность принятия решения, отрицательного для компании, в результате чего необходимо будет сформировать оценочное обязательство и сделать проводку

Поэтому разумнее для компании не делать никаких исправлений до принятия окончательного судебного решения. Тогда вы сможете сделать проводки и отразить их в периоде принятия судебного решения.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

prednalog.ru

Налог на недвижимость от кадастровой стоимости в 2018-2017 г.

Порядок, сроки и правила уплаты налога на имущество физических лиц установлены главой 32 Налогового кодекса Российской Федерации. При этом законами субъектов России могут быть установлены дополнительные льготы по уплате налога на недвижимость на территориях соответствующих образований.

В соответствии с новым порядком расчета налога на имущество, действующим в 2017-2018 годах, ставки налога, рассчитываемого от кадастровой стоимости, устанавливаются законами субъекта РФ, городскими и сельскими администрациями, а также законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объекты налогообложения

Налог на имущество уплачивается в отношении следующего имущества:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

- 20 кв.м. в отношении квартиры,

- 1 миллион рублей — в отношении единого недвижимого комплекса с жилым домом.

- 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании;

- 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании;

- 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании;

- 0,8 — применительно к четвертому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании.

- Н — сумма налога, подлежащая уплате;

- Н1 — сумма налога, исчисленная от кадастровой стоимости без учета поправочного коэффициента;

- Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения;

- К – поправочный коэффициент.

- жилых домов, жилых помещений;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом);

- гаражей и машино-мест;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

- в случае, если объект недвижимого имущества образован в результате раздела объекта недвижимого имущества или иного соответствующего законодательству Российской Федерации действия с объектами недвижимого имущества, включенными в перечень по состоянию на 1 января года налогового периода, указанный вновь образованный объект недвижимого имущества до включения его в перечень подлежит налогообложению по кадастровой стоимости, определенной на дату постановки такого объекта на государственный кадастровый учет.

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды с детства;

- участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- чернобыльцы, а также граждане, подвергшиеся воздействию радиации вследствие аварии в 1957 г. на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и вследствие ядерных испытаний на Семипалатинском полигоне;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом «О статусе военнослужащих»;

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

- физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. м. и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

- квартира или комната;

- помещение или сооружение;

- гараж или машино-место.

- 10 кв.м. в отношении комнаты,

- 50 кв. м. в отношении жилого дома.

Обратите внимание, что жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения.

Срок уплаты налога

Срок уплаты налога на недвижимость за 2017 год — до 1 декабря 2018 года

Неуплата налога в установленные сроки влечет за собой начисление пени в соответствии с действующим законодательством.

Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом. При этом направление налогового уведомления допускается не более чем за 3 налоговых периода, предшествующих календарному году его направления.

Порядок расчета налога на недвижимость

Сумма налога на недвижимость (от кадастровой стоимости) рассчитывается исходя из кадастровой стоимости объекта недвижимости.

Обратите внимание, что для определения налога по данному правилу необходимо, чтобы такой порядок был введен на территории субъекта (области, края, республики) соответствующим нормативным актом.

Справочно. Законодательством предусмотрено, что до 2020 года на территории каждого субъекта будет введен порядок расчета налога на имущество в зависимости от его кадастровой стоимости.

Особенности расчета налога от кадастровой стоимости

Сумма налога рассчитывается от кадастровой стоимости, установленной на 1 января текущего налогового периода пропорционально периоду владения. То есть при определении налога за 2017 г. необходимо применять кадастровую стоимость по состоянию на 01 января 2017 г., при расчете налога за 2018 г. используют стоимость на 01 января 2018 г. и т.д.

Законодательством установлены особенности расчета налога. Так, по общему правилу изменение кадастровой стоимости объекта имущества в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено настоящим пунктом.

При этом изменение кадастровой стоимости вследствие исправления технической ошибки, допущенной Росреестром, учитывается при определении налоговой базы начиная с налогового периода, в котором была допущена такая техническая ошибка.

В случае изменения кадастровой стоимости объекта имущества по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда, сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Вычеты при расчете налога

То есть, сумма налога в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры и так далее.

Поправочные коэффициенты

В связи с тем, что сумма налога, рассчитанная от кадастровой стоимости значительно выше, установлены поправочные коэффициенты, применяемые при расчете суммы налога:

Начиная с пятого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании, исчисление суммы налога производится без учета положений настоящего пункта.

Законодательством установлены максимальные размеры налога (которые не могут быть, кроме налогов по ставке 0,1 %, которые могут быть уменьшены до нуля или увеличены, но не более чем в 3 раза законами субъекта).

При определении налога исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

0,1 % в отношении:

Ставка 2 % установлена:

Ставка 0,5 % от кадастровой стоимости в отношении прочих объектов налогообложения.

Особенности исчисления налога при переходе права собственности

В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

Пример расчета налога на недвижимость от кадастровой стоимости

Справочно. Определить кадастровую стоимость земельного участка на сайте Росреестра (https://rosreestr.ru/wps/portal/online_request), а затем самостоятельно с помощью калькулятора рассчитать сумму налога

Так, рассчитаем сумму налога на квартиру общей площадью 70 кв. м., расположенную в Московской области с кадастровой стоимостью 5 000 000 рублей. Сумма налога за 2014 г., исчисленная исходя из инвентаризационной стоимости, составляет 850 рублей.

1. Итак, налоговый вычет составляет 20 кв.м., то есть налоговая база равна:

5 000 000 / 70 кв.м. * 20 кв.м. = 1 428 571,42 рублей;

Применяем формулу расчета налога с учетом поправочного коэффициента:

Н = (Н1 — Н2) x К + Н2

Сумма налога к уплате за 2019 г. и последующие годы = 3571,42 рублей, то есть сумма налога без поправочного коэффициента.

Льготы по налогу на недвижимость

Право на налоговую льготу по уплате налога на имущество имеют следующие категории налогоплательщиков:

Порядок получения льготы

Налоговая льгота предоставляется только в отношении следующих объектов налогообложения:

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении одного объекта налогообложения каждого вида (по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот), находящегося в собственности налогоплательщика и не используемого в предпринимательской деятельности.

Для того, чтобы получить льготу необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы и документы, подтверждающие право на льготу налогоплательщика на налоговую льготу. При этом такое заявление необходимо представить до 1 ноября года, являющегося налоговым периодом.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Налог на имущество (недвижимость) в Московской области в 2018-2017 годах

В соответствии с законом Московской области от 18.10.2014 N 126/2014-ОЗ «О единой дате начала применения на территории Московской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» (принят постановлением Мособлдумы от 16.10.2014 N 4/102-П) на территории области с 01 января 2015 г. применяется налог на недвижимость, рассчитываемый от кадастровой стоимости (об особенностях расчета и уплаты налога можно прочитать по ссылке).

Такой порядок применяется во всех населенных пунктах области. Крупные города и населенные пункты: Балашиха, Бронницы, Дзержинский, Долгопрудный, Домодедово, Дубна, Егорьевск, Жуковский, Звенигород, Ивантеевка, Кашира, Коломна, Королёв, Котельники, Красноармейск, Лобня, Лосино-Петровский, Лыткарино, Мытищи, Орехово-Зуево, Подольск, Протвино, Пущино, Реутов, Рошаль, Серпухов, Фрязино, Химки, Черноголовка, Электрогорск.

Одновременно к расчету сумы налога от кадастровой стоимости перешли г. Москва, Республики Башкортостан, Бурятия, Ингушетия, Карачаево-Черкесская, Коми, Татарстан, Мордовия, Удмуртия, Амурская, Архангельская, Владимирская, Ивановская, Магаданская, Нижегородская, Новгородская, Новосибирская, Пензенская, Псковская, Рязанская, Самарская, Сахалинская, Тверская, Ярославская области, Забайкальский край.

Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на недвижимость за 2017 г. необходимо оплатить до 1 декабря 2018 года, за 2017 год – до 1 декабря 2018 года, а налог на имущество за 2018 год — до 01 декабря 2019 года.

Срок уплаты налога на недвижимость в 2018 году — 1 декабря

Если нарушить срок уплаты налога, то налогоплательщику придется заплатить пени, которые начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога в размере одной трехсотой ставки рефинансирования.

Ставки налога

Особенностями уплаты налога является то, что ставка налога на имущество в Московской области устанавливаются для каждого муниципального образования.

Изучение действующих ставок налога установлено, что практически по всей Московской области ставки в отношении квартир и комнат составляют 0,1 % от кадастровой стоимости, в отношении частных домов, гаражей и машиномест — 0,3 %.

Отличие инвентаризационной стоимости имущества от кадастровой стоимости

Кадастровая оценка максимально приближена к рыночной стоимости объекта недвижимости и значительно выше инвентаризационной.

Как правило, текущая инвентаризационная оценка домов старого фонда в несколько раз ниже, чем рыночная. В домах современной постройки разница значительно меньше. Например, инвентаризационная стоимость двухкомнатной квартиры в доме 1980-х годов в г. Химки составляет 800 тыс. рублей, а кадастровая стоимость такой квартиры приближается к отметке 4 млн. рублей.

Порядок расчета налога

Сумма налога рассчитывается от кадастровой стоимости, установленной на 1 января текущего налогового периода пропорционально периоду владения.

При исчислении налога исходя из кадастровой стоимости предусмотрены налоговые вычеты (уменьшение кадастровой стоимости) на величину кадастровой стоимости:

Законодательством предусмотрено, что если вычет больше, чем площадь квартиры/дома/комнаты, то налоговая база принимается равной нулю.

Например, площадь квартиры составляет 56 кв. м, налоговый вычет по квартире — 20 кв. м, с учетом налогового вычета облагаться налогом будет только 36 кв. м. По комнате 15 кв. м — облагаться налогом будет только 5 кв. м.

Поправочные коэффициенты

В связи с тем, что сумма налога, рассчитанная от кадастровой стоимости, как правило, значительно выше рассчитываемой от инвентаризационной стоимости, установлены поправочные коэффициенты на 5 лет, применяемые при расчете суммы налога:

Начиная с 2019 г. поправочный коэффициент не применяется.

При этом сумма налога рассчитывается по формуле:

Н = (Н1 — Н2) x К + Н2, где

Н — сумма налога, подлежащая уплате;

Н1 — сумма налога, исчисленная от кадастровой стоимости без учета поправочного коэффициента;

Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения;

К – поправочный коэффициент.

Расчет налога на имущество

Для расчета налога необходимо знать кадастровую стоимость объекта налогообложения. Определить кадастровую стоимость квартиры (дома, земельного участка) можно на сайте Росреестра (https://rosreestr.ru/wps/portal/online_request), указав кадастровый номер объекта недвижимости, а затем самостоятельно с помощью калькулятора рассчитать сумму налога по формуле.

Н = ((КС –КСвычета) x С)- Н2) x К + Н2, где

- Н – годовая сумма налога на недвижимость;

- КС – кадастровая стоимость объекта;

- КСвычета – установленный размер уменьшения кадастровой стоимости, рассчитанный по формуле (КС / S объекта)* S вычета;

- С – ставка налога, установленная органом местного самоуправления;

- Н2 –сумма налога, исчисленная от инвентаризационной стоимости (за 2014 год);

- К – понижающий коэффициент.

- Герои Советского Союза и Герои Российской Федерации;

- инвалиды I и II групп инвалидности;

- участники Великой Отечественной войны;

- ветераны боевых действий;

- чернобыльцы;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе;

- пенсионеры по старости и другие.

Пример расчета налога на имущество

Рассчитаем сумму налога на квартиру общей площадью 70 кв. м., расположенную в г. Люберцы в районе Красной Горки по Проспекту Победы с кадастровой стоимостью 5 млн. рублей. Сумма налога за 2014 г., исчисленная исходя из инвентаризационной стоимости, составляет 850 рублей.

2. Ставка налога на данную квартиру составляет 0,1 %.

(5 000 000 — 1 428 571,42) * 0,1 % = 3571,42 рублей.

Сумма налога к уплате за 2015 г. = (3571,42-850)*0,2+850 = 1394,28 рублей

Сумма налога к уплате за 2016 г. = (3571,42-850)*0,4+850 = 1938,56 рублей

Сумма налога к уплате за 2017 г. = (3571,42-850)*0,6+850 = 2482,85 рублей

Сумма налога к уплате за 2018 г. = (3571,42-850)*0,8+850 = 3027,13 рублей

Сумма налога к уплате за 2019 г. и последующие годы = 3571,42 рублей.

Льготы по налогу на недвижимость в Московской области

Льготы по уплате налога на имущество имеют категории граждан, перечисленные в Налоговом кодексе Российской Федерации (федеральные льготы). К ним относятся:

Законодательством установлено, что дополнительные льготы могут вводиться нормативными актами муниципальных образований.

Например, на территории г. Люберцы установлены дополнительные льготы для многодетных малообеспеченных семей – они не освобождены от уплаты налога, а малоимущие граждане имеют льгота в виде уменьшения на 50 % подлежащей уплате суммы налога.

В г. Мытищи льготы имеют дети, находящиеся под опекой (попечительством), состоящие на учете в Управлении опеки и попечительства Министерства образования Московской области по городскому округу Мытищи и не получающие пенсии по случаю потери кормильца, многодетные родители, малоимущие семьи, физические лица, носящие звание «Почетный гражданин Мытищинского муниципального района» и другие.

Законодательством городов Химки, Подольск, Балашиха дополнительных льгот по уплате налога на недвижимость на местном уровне не предусмотрено.

Новое. Если прежнее законодательство предусматривало полное освобождение от уплаты налога по всем видам объектов для льготной категории лиц, то с 2016 г. льгота предоставляется по выбору налогоплательщика на один объект одного вида: 1) квартира, комната; 2) жилой дом; 3) специально оборудованные творческие мастерские, ателье, студии; 4) гараж или машино-место и т.д.

Например, если у пенсионера по старости или у инвалида в собственности имеется квартира, комната, жилой дом и гараж, то налогоплательщик имеет право на льготу: на один объект по выбору — квартиру или комнату (так как указанное жилье входит в один вид объектов), жилой дом и гараж.

Для получения льгот необходимо обратиться с письменным заявлением (по ссылке можно скачать форму заявления на льготу) в налоговый орган до 1 ноября года, являющегося налоговым периодом, и документы, подтверждающие право на льготу.

Подготовлено «Персональные права.ру»

Ставки налога на имущество в городах Московской области:

personright.ru