Пенсия по старости индексация в 2014 году

Пенсия по старости индексация в 2014 году

Оценка пенсионных прав и расчет ИПК за период с 2002 по 2014 год казалось бы перестали быть проблемой после появления на сайте ПФРФ «Личного кабинета застрахованного лица» (при условии, что информация там соответствует действительности). В Личном кабинете (ЛК) расчеты делаются автоматически. Однако то, как это происходит, как формируется пенсионный капитал, как он рассчитывается на основе страховых взносов — нигде не описано и остается загадкой для большинства, готовящихся к выходу на пенсию.

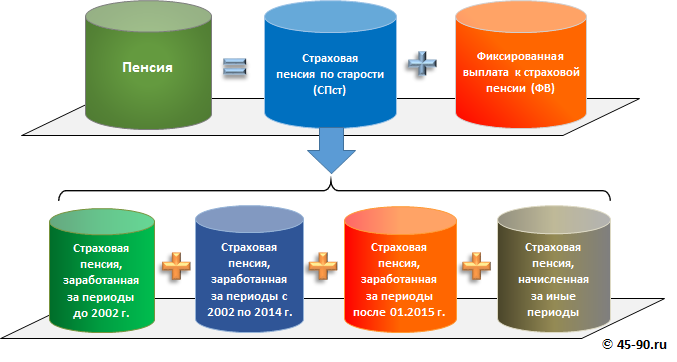

Напомним, что по новым правилам трудовая пенсия по старости (без накопительной пенсии) состоит из «Страховой пенсии по старости» и «Фиксированной выплаты».

В рублевом измерении страховая пенсия (СПст) состоит из четырех частей:

Первые три части соответствуют различным периодам трудовой деятельности гражданина, а четвертая начисляется за иные периоды, приравненные к страховому стажу.

Начиная с 2015 года, пенсионные права оценивают не в рублях, а в баллах — величиной индивидуального пенсионного коэффициента ИПК. Структура ИПК гражданина, отражающего приобретенные им пенсионные права, также представляет собой сумму «прав», измеренную в баллах, за четыре периода:

ИПК = ИПК до 2002 г. + ИПК за 2002-2014 г. + ИПК после 01.2015 г. + ИПК за иные периоды.

Расчет первого слагаемого — ИПК до 2002 г. описан в первой части нашего цикла статей. Разберем теперь основные принципы и правила оценки пенсионных прав, сформированных за период с 2002 по 2014 годы.

Оценка пенсионных прав за периоды с 2002 по 2014 гг.

Пенсионные права, сформированные за 2002-2014 г., зависят и полностью определяются только размером пенсионного капитала ( ПК ), сформированного из страховых взносов гражданина за эти годы. Ни страховой стаж (длительность периодов в 2002-2014 гг., в течение которых за гражданина перечислялись страховые взносы в ПФРФ), ни другие параметры, не оказывают никакого влияния на размер страховой части пенсии СП, заработанной за 2002-2014 гг. при условии, что имеющегося стажа достаточно для приобретения права на получение страховой пенсии по старости.

Пенсионные права, сформированные за 2002-2014 г., зависят и полностью определяются только размером пенсионного капитала ( ПК ), сформированного из страховых взносов гражданина за эти годы. Ни страховой стаж (длительность периодов в 2002-2014 гг., в течение которых за гражданина перечислялись страховые взносы в ПФРФ), ни другие параметры, не оказывают никакого влияния на размер страховой части пенсии СП, заработанной за 2002-2014 гг. при условии, что имеющегося стажа достаточно для приобретения права на получение страховой пенсии по старости.

Расчет и оценка пенсионных прав, сформированных за 2002-2014 гг., также, как и прав, приобретенных до 2002 г., производятся на основе Федерального закона № 173-ФЗ.

Если величина пенсионного капитала ПК 2002-2014 , сформированного из страховых взносов, известна, то месячный размер страховой пенсии, заработанной за 2002-2014 гг. ( СП за 2002-2014 ), вычисляется делением пенсионного капитала на возраст дожития Тдож. = 228 месяцам (возраст дожития при определении пенсионных прав, как известно, составляет 228 месяцев (19 лет)).

СП за 2002-2014 = ПК 2002-2014 / Т дож = ПК 2002-2014 / 228 ( в рубях).

Затем, используя размер этой части страховой пенсии, определяют количество заработанных баллов – ИПК:

ИПК за 2002-2014 гг. = СП за 2002-2014 / 64,1 (в баллах).

ИПК за 2002-2014 гг. можно вычислить сразу, без промежуточного вычисления СП за 2002-2014:

ИПК за 2002-2014 гг. = (ПК 2002-2014 / 228 ) / 64,1 (в баллах).

Расчет величины пенсионного капитала

на основе страховых взносов, начисленных за период с 2002 по 2014 г.

В Личном кабинете застрахованного лица на сайте ПФРФ в таблице «Сведения о периодах трудовой деятельности, страховых взносах на формирование страховой пенсии с 1 января 2002 года» указаны суммы начисленных гражданину страховых взносов, за каждый год, начиная с 2002 по 2014. В чем особенности процедур начисления страховых взносов и их «разнесения» по индивидуальным лицевым счетам граждан в разные годы?

Ежегодно работодатель (или работодатели, если человек работал в нескольких местах) перечислял (перечисляли) в ПФРФ страховые взносы за работающего гражданина. Тарифы страховых взносов – размеры отчислений, зависящие от заработка — в разные годы были различны. Перечисленные суммы поступали в ПФ и затем на их основе начислялись и отражались на ИЛС гражданина страховые взносы, из которых в итоге и формировался пенсионный капитал. В 2002-2009 годах и первую половину 2010 года на формирование пенсионного капитала поступала вся сумма средств, перечисленных за год работодателем (начисленные страховые взносы совпадали с суммой средств, поступивших в ПФ за год).

Начиная со второй половины 2010 года, на формирование пенсионного капитала (страховой пенсии) шла не вся сумма средств, перечисленных работодателем, а только ее определенная часть, а именно:

Эти пропорции применялись для тех, кто не формировал накопительную пенсию. Для тех, кто ее формировал доля, поступавшая на формирование страховой пенсии была меньшей и зависела от того, какой процент гражданин отчислял на накопительную пенсию.

В любом случае и у тех, и у других цифры, указанные в ЛК в графе «Начислено страховых взносов», это уже «очищенные» суммы, т.е. суммы, учтенные в соответствующем году как страховые взносы, идущие на формирование страховой пенсии. Из них и формируется пенсионный капитал за этот период.

Пример. Пусть в Личном кабинете застрахованного лица приведены следующие данные о начисленных страховых взносах .

Таблица 1. Сведения о периодах трудовой деятельности, страховых взносах на формирование страховой пенсии с 1 января 2002 года.

www.45-90.ru

Накопительная пенсия

После пенсионной реформы 2015 года накопительная часть трудовой пенсии перешла в самостоятельный вид — накопительную пенсию. До 31 декабря 2015 года гражданам 1967 года рождения и моложе давалась возможность выбрать: формировать накопительную пенсию или обойтись без нее. Такое право еще сохранилось, но только для граждан, которые только начинают официально трудиться. В случае варианта с накоплением средств:

- Их можно оставить в ПФР, выбрав Управляющую компанию (УК).

- Передать в Негосударственный пенсионный фонд (НПФ).

- Отчисления, направляемые на страховую пенсию, переводятся в пенсионные баллы и хранятся на счете в виде информации, а поступающие в ПФР средства используются государством для выплаты пенсионных пособий нынешним пенсионерам.

- Взносы, направленные на формирование пенсионных накоплений, сохраняются на индивидуальном счете застрахованного в виде денег и государство ими распоряжаться не может.

- Накопительная пенсия не индексируется, в отличие от страховой. Она инвестируется на рынке финансов, этот процесс может быть как прибыльным, так и убыточным.

- В отличие от страховой, средства накопительной пенсии передаются по наследству в случае, если получатель не смог дожить до ее назначения или она была назначена, но получить он ее не успел.

- Формирование накопительной пенсии уменьшает размер взносов, направляемых на страховую пенсию, снижая тем самым начисление пенсионных баллов, что скажется на размере будущей страховой выплаты.

- На 2018 год продлен мораторий для отчисления взносов на накопительную пенсию, все перечисляемые страховые средства направляются на страховую пенсию.

Назначение накопительной пенсии происходит, когда у застрахованного лица возникает право на установление страховой пенсии по старости. Размер выплаты зависит от суммы средств накоплений, сформированных на момент ее установления и срока обращения за ней.

Обращаться за назначением накопительных выплат необходимо в ПФР или НПФ, в зависимости от того, кому было доверено их формирование. Средства пенсионных накоплений в случае смерти их получателя могут быть переданы при определенных условиях по наследству.

Что выгоднее: накопительная или страховая пенсия?

Выгодно ли формировать накопительную пенсию? Для ответа на этот вопрос необходимо разобраться в ее плюсах и минусах:

При формировании пенсионных накоплений существуют нюансы:

Порядок формирования накопительной пенсии

Накопительная пенсия формируется у граждан, родившихся в 1967 году и позже, у которых трудовая деятельность (со страховыми выплатами) началась до 1 января 2014 года и которые до 31 декабря 2015 года сделали свой выбор в ее пользу. Граждане старше 1967 года тоже могут формировать пенсионные накопления, но только за счет добровольных взносов.

Для таких граждан законодательством предусмотрены некоторые моменты:

Пенсионное обеспечение финансируется за счет перечисления работодателем страховых взносов в размере 22% от заработной платы. При выборе варианта с накопительной пенсией — 6% от взносов идет на накопление средств, 16% — на страховую пенсию (10%) и солидарный тариф (6%). Кроме обязательных страховых перечислений накопительная пенсия может формироваться за счет:

Как выбрать НПФ: рейтинги доходности и надежности

Для размещения средств пенсионных накоплений гражданин должен выбрать управляющую компанию (УК) или негосударственный пенсионный фонд (НПФ).

Существует ряд основных критериев, по которым выбирать НПФ лучше всего:

У каждого уважающего себя фонда должен быть свой сайт, который содержит всю необходимую информацию о себе, изложенную в доступном для понимания виде. Плюсом будет наличие личного кабинета, чтобы застрахованное лицо могло отслеживать движение средств на своем лицевом счете.

Кроме информации представляемой фондом, стоит почитать отзывы о нем, размещаемые его клиентами на сайтах в интернете, соц. сетях. Если фонд малоизвестен и информация о нем ограничена, возможно, он новичок на рынке и такому фонду доверять не стоит.

Перевод пенсии в негосударственный пенсионный фонд (НПФ)

Выбранный НПФ обязательно должен иметь лицензию на осуществление пенсионного страхования и должен быть включен в систему гарантирования сохранности накоплений. Список НПФ, отвечающих требованиям законодательства можно посмотреть на сайте Банка России. Для перевода пенсионных накоплений в НПФ нужно:

После рассмотрения обращения пенсионный фонд направляет застрахованному лицу уведомление. Если негосударственный пенсионный фонд соответствует законодательным требованиям, ПФР уведомит о положительном решении, если у фонда отозвана лицензия, в уведомлении будут сообщены причины отказа.

Размер пенсионных накоплений застрахованного лица

На размер накопительной пенсии застрахованного лица влияет сумма средств, внесенных на ее формирование и учтенных на его индивидуальном лицевом счете (ИЛС) в ПФР или на его пенсионном счете в НПФ.

Расчет накопительной выплаты производится по формуле:

В случае обращения за назначением накопительной пенсии позже срока, когда у получателя наступило на нее право, ожидаемый период выплаты сокращается за каждый целый год отсрочки ее назначения на 12 месяцев, но не может быть меньше 168 месяцев.

Как узнать сумму накопительной части пенсии (через интернет, по СНИЛС, в Пенсионном фонде)

До 2013 года информацию о состоянии ИЛС, в том числе о сумме пенсионных накоплений ПФР ежегодно рассылал застрахованным лицам по почте в письмах. В настоящее время в зависимости от того, где формируется накопительная пенсия в ПФР или НПФ, эту информацию можно получить разными способами:

Как получить накопительную часть пенсии?

Если у гражданина формируется накопительная пенсия, обратиться за ее назначением он сможет в любое время после появления у него права на страховую пенсию по старости (в том числе досрочную).

Назначение и выплату накоплений, а также организацию доставки производит тот фонд, которому гражданин доверил их формирование, в связи с этим обращаться за оформлением накопительного пособия ему следует:

По согласованию с работником, обратиться за назначением ему накопительной пенсии вправе и работодатель.

Условия назначения и необходимые документы для оформления

Назначение накопительной пенсии возможно при наличии у застрахованного лица пенсионных накоплений. Обратиться за установлением и доставкой накопительных выплат можно:

К заявлению о назначении накопительной пенсии нужно приложить все требуемые документы:

Если обращение за накопительной выплатой идет через представителя, необходимо предоставить доверенность и удостоверяющий его личность документ, если доверенность не заверена нотариально.

Можно ли снять до выхода на пенсию?

Получить пенсионные накопления раньше срока выхода на пенсию нельзя. Право на назначение накопительных выплат у гражданина возникает одновременно с правом на страховую пенсию по старости, при этом:

Виды выплат средств пенсионных накоплений

Виды выплат, предусмотренные законом от 28.12.2013 N 424-ФЗ «О накопительной пенсии», за счет средств пенсионных накоплений:

На единовременную выплату могут претендовать:

Срочную выплату могут получить граждане, которые формировали свои пенсионные накопления за счет:

Часть накоплений, состоящая их указанных средств, выплачивается ежемесячно в течение срока, определенного самими получателем, но не менее 10 лет. Накопительная пенсия выплачивается ежемесячно и пожизненно.

Наследование пенсии умершего пенсионера

В случае смерти гражданина средства его пенсионных накоплений могут быть переданы его наследникам. Это происходит при определенных условиях:

- Если смерть получателя выплат наступила до их назначения, средства пенсионных накоплений выплачиваются его преемникам, кроме направленных на формирование накопительной пенсии средств материнского капитала.

- Если застрахованное лицо ушло из жизни после установлениянакопительной пенсии, выплата средств по наследству законом не предусмотрена.

- В случае смерти получателя после назначения срочной выплаты, наследникам выплачивается остаток не выплаченных средств, кроме материнского капитала. Остаток средств материнского капитала выплачивается отцу ребенка или детям.

- Пронин А.Н. | заместитель начальника Главного управления № 10 ОПФР по Москве и Московской области

- перечисленных в ст. 30–37 Закона РФ от 15.05.1991 г. № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»;

- перечисленных в пунктах 1–7 ст. 1 Федерального закона от 26.11.1998 г. № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча»;

- подвергшихся радиационному воздействию вследствие ядерного испытания на Семипалатинском полигоне (п. 11 ст. 2 Федерального закона от 10.01.2002 г. № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»).

- удостоверяющие личность, возраст, место жительства, принадлежность к гражданству (паспорт или иные документы);

- страховое свидетельство государственного пенсионного страхования;

- о страховом стаже (трудовая книжка, справка о работе и иные документы);

- о среднемесячном заработке за любые 60 месяцев подряд до 01.01.2002 г. на основании документов, выдаваемых в установленном порядке соответствующими работодателями или государственными (муниципальными) органами (по установленной форме). За 2000-2001 гг. документы о заработке не представляются, при этом органами Пенсионного фонда среднемесячный заработок исчисляется по данным индивидуального (персонифицированного) учета, имеющимся в базе ПФР;

- об изменении фамилии, имени, отчества (при наличии указанных фактов);

- справка силового ведомства установленного образца о периодах службы, работы и иной деятельности, учтенных при определении размера пенсии за выслугу лет или пенсии по инвалидности (см. Пример 2);

- о способе доставки страховой части трудовой пенсии по старости через выплатную организацию (почтовое отделение, отделение банка и др.).

- РП – расчетный размер трудовой пенсии, определяемый для застрахованных лиц в соответствии с действующим законодательством;

- БЧ – размер базовой части трудовой пенсии по состоянию на 01.01.2002 г. (450 руб. в месяц);

- Т – ожидаемый период выплаты трудовой пенсии по старости, равный аналогичному периоду, подлежащему применению при установлении трудовой пенсии в соответствии с п. 5 ст. 14 и п. 1 ст. 32 Закона о трудовых пенсиях.

- по состоянию на 01.04.2007 г. – 825,51 х 1,092 = 901,45 руб;

- по состоянию на 01.02.2008 г. – 901,45 х 1,12 = 1 009,63 руб;

- по состоянию на 01.04.2008 г. – 1 009,63 х 1,075 = 1 085,35 руб;

- по состоянию на 01.08.2008 г. – 1 085,35 х 1,08 = 1 172,18 руб.

Правопреемниками пенсионных накоплений являются лица, которых гражданин указал в заявлении на распределение своих средств накоплений в случае его смерти или в договоре на обязательное пенсионное страхование. Такое заявление можно подать в фонд, формирующий накопления, при жизни в любое время.

Порядок осуществления выплат

Выплата средств накопительной пенсии устанавливается после обращения за ней в фонд, в котором она формировалась. Заявление с документами для назначения накопительной пенсии или срочной выплаты рассматриваются фондом с момента их приема в течение 10 рабочих дней, заявление на единовременную выплату — в течение одного месяца со дня подачи последнего требуемого документа, если он был представлен в установленный срок.

По итогам рассмотрения документов получатель уведомляется о назначении выплаты или об отказе с указанием причин. Единовременная выплата пенсионных накопительных средств осуществляется в срок не больше двух месяцев со дня ее установления. Накопительная пенсия и срочная выплата производятся одновременно со страховой пенсией за текущий месяц.

pensiya.molodaja-semja.ru

Пенсии в 2018 году, последние новости: пенсии работающим пенсионерам, прибавка, пенсия по старости, военным

Пенсии повысятся трижды, но по одному разу для различных категорий пенсионеров: в январе, апреле и августе. В большинстве своем все как обычно, но в 2018 году в правилах индексации пенсий появились некоторые изменения. О них — подробнее в нашем материале.

ЯНВАРЬ. НЕРАБОТАЮЩИЕ ПЕНСИОНЕРЫ

Повышение для этой категории пройдет с 1 января. В правительстве решили передвинуть сроки индексации на месяц вперед – до этого прибавку начисляли с 1 февраля.

По закону пенсии растут на уровне прошлогоднего увеличения цен. Поэтому в ПФР обычно ждали, когда Росстат окончательно посчитает инфляцию. И только после этого начинали разносить пенсии. В 2018 году прибавка будет быстрее.

— Было принято решение проиндексировать пенсии на 3,7% с 1 января 2018 года. Сделать это раньше с тем, чтобы обеспечить более значимый прирост реальных пенсий в следующем году, — заявил недавно министр труда и социальной защиты Максим Топилин.

В правительстве изначально закладывали прибавку примерно на 4% в следующем году. Таким был прогноз по нынешней инфляции. Но реальность оказалась куда позитивнее. Сейчас, по свежим данным Росстата, за последний год (с прошлого сентября) цены выросли всего на 3%. Поэтому в Кабмине решили не ждать официальных цифр и сразу заложить в бюджет прибавку на 3,7%. Она по-всякому будет выше реальной инфляции.

Напомним, в этом году средний размер страховой пенсии по старости составляет 13 657 рублей. С учетом индексации через год она вырастет до 14 045 рублей. То есть средняя прибавка составить около 400 рублей.

Социальную пенсию в России получают более 4 млн. человек. Как правило, это инвалиды, ветераны войны, дети, оставшиеся без кормильца в семье и прочие льготники, а также те, кто не заработал необходимый стаж.

Сейчас средний размер социальной пенсии составляет 8742 рубля. С 1 апреля 2018 года она вырастет на 4,1%.

Для сравнения, среднегодовой размер социальной пенсии детям-инвалидам и инвалидам с детства I группы составляет 13 241 рубль. Но есть и те, кто получают всего 5 — 6 тысяч рублей.

Как поясняют в Пенсионном фонде России, всем пенсионерам (и социальным, и страховым), чей доход ниже прожиточного минимума пенсионера (ПМП) в регионе проживания, полагаются социальные доплаты. Они увеличивают размер пособия до уровня ПМП.

АВГУСТ. РАБОТАЮЩИЕ ПЕНСИОНЕРЫ

Всего в России 43 млн. пенсионеров. Из них примерно треть (14 млн. человек) — работающие. На них индексация пенсий не распространяется. Несколько лет назад (после очередной реформы) ее отменили. Работающим пенсионерам оставили только прибавку в связи с увеличением трудового стажа.

— Условия мы не меняли, мораторий сохранен, — пояснял недавно Максим Топилин.

За работающих пенсионеров компании продолжают выплачивать страховые взносы. По новым правилам они трансформируются в пенсионные баллы. Один балл в 2017 году оценивается в 78,58 рубля, а в следующем будет составлять 81,49 рубля. И чем больше зарплата, тем больше можно заработать баллов. Но есть потолок: максимально в 2018 году прибавка может составить до трех пенсионных баллов, то есть около 245 рублей, уточнили в ПФР.

Для работающих пенсионеров появились другие стимулы — например, можно отложить выход на заслуженный отдых добровольно (или приостановить получение пенсии) и потом получить повышающий коэффициент (формула есть на сайте ПФР). Но этим пока воспользовались очень немногие.

Будет ли единовременная помощь 5000 в январе 2018?

Пенсионеры получат по 5000 рублей в январе 2018 года, это обойдется бюджету в 200 млрд рублей.

Правительство заменило вторую индексацию пенсий в 2017 г. единовременной выплатой, объявил председатель правительства России Дмитрий Медведев на совещании о доиндексации пенсий. Пенсионеры получат 5000 руб. в январе 2018 г, сказал он, это потребует от бюджета 200 млрд руб.

Бюджет исполняется трудно, сетовал Медведев, Пенсионный фонд России (ПФР) в первом полугодии 2017 недобрал 174 млрд руб. доходов, эта сумма также будет компенсирована из федерального бюджета, стало известно порталу www.ekhoplanet.ru.

Средства на единовременную выплату будут заложены в бюджет ПФР на 2018 г. трансфертом из федерального бюджета, пенсионеры получат ее вместе с январской пенсией.

Естественно, никто бы не отказался еще от одного бонуса в текущем году и получил пять тысяч, да вот только этого нет даже в перспективе. По весьма веской причиной, была индексация пенсий, а почему очередная надбавка ими была получена.

Пять тысяч дали по весьма веской причине, потому что пенсии не были индексированы в должном объеме, была приличная инфляция, а компенсации не случилось.

Аналитики говорят о том, что страна не пострадала от таких выплат. В следующем году тоже будут индексировать начисления и эта сумма составит 3.7 процента. Как говорится, хорошего должно быть в меру. Хотя пенсии у многих вообще мизерные.

Вероятность того что пенсионеры в 2018 году получат единовременную выплату в размере 5000 рублей, ноль целых, ноль десятых процента. Денег в бюджете больше не становится. А повальная оптимизация набирает обороты. Даже начали внедрять программы по улучшению финансовой грамотности граждан, вместо того что бы, повышать пенсии, и сдерживать цены.

Судя по тому что уже к концу 2017 года пенсии и зарплаты (по крайней мере в наше регионе) начали падать, то 2018 год, надо полагать будет еще хуже.

Выплатят ли пенсионерам по 5000 рублей в 2018 году

Нет, не выплатят. Для тех, кто забыл — пять тысяч рублей в 2017 году вовсе не были подарком от государства к Новому году для наших пенсионеров, нет, это была компенсация за деньги, которые не были выплачены им в 2016 году из-за отсутствия своевременной индексации их пенсий.

Ответ: В 2018 году единовременной выплаты пенсионерам в размере 5000 рублей (или в размере какой-либо другой суммы) не будет.

Правительство РФ в январе 2017 года сделало сомнительный подарок пенсионерам, вместо положенной индексации пенсии сделало единовременную выплату в размере 5 000 рублей. Некоторые обрадовались, а некоторые остались недовольны. Но как бы то ни было, в 2018 году таковой выплаты не предусмотрено и пенсии будут проиндексированы в положенном порядке, т.е. в размере инфляции (около 3.7 %).

К сожалению, в 2017 году была всего лишь разовая выплата пенсионерам в РФ. На 2018 год выплат подобного рода (в связи с индексацией пенсий) не планируется.

С другой стороны, хорошо хоть что-то дали, у нас о таких «подарках» вообще нет и речи.

Здесь только коммунальные платежи, налоги растут стабильно, а зарплаты, пенсии и пособия …зачем?

Да, наверное никто бы не отказался ежегодно получать по 5 000 рублей в виде единовременного пособия, как это было в случае с пенсионерами в начале 2017 года.

Однако, хорошего должно быть помаленьку, передает портал Rsute. Это один из принципов деятельности российского правительства, как мне видится.

По пять тысяч рублей в 2017 году пенсионеры получили не просто так. На то были основания, а именно непроиндексированная в 2016 году как положена пенсия с учетом инфляции. По этой причине в начале 2017 году пенсионерам выплатили единовременное пособие. Специалисты говорят, что государство осталось в выигрыше.

В 2018 году пенсию будут индексировать на инфляцию за 2017 год, то есть на 3,7%.

В России могут увеличить пенсионный возраст. Об этом говорят все больше экспертов и приводят при этом, по крайней мере, три веские причины. В тоже время, на правительственном уровне пока такая идея не озвучивается.

ttfinance.ru

Вторая пенсия военным

В Российской Федерации граждане определенной категории получают пенсию, будучи еще достаточно молодыми и работоспособными людьми. К ним относятся граждане, которым полагается пенсия по линии различных силовых ведомств. Получая пенсию по выслуге лет, они, как правило, продолжают работать. Если работодатель в соответствии с действующим законодательством уплачивает страховые взносы за этих людей не менее пяти лет, это создает условия для назначения им пенсии по старости при достижении общеустановленного пенсионного возраста (55 лет – для женщин и 60 лет – для мужчин). До недавнего времени применительно к таким ситуациям действовали положения, описанные в пунктах 2 и 3 ст. 3 Федерального закона от 15.12.2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» (далее – Закон о пенсионном обеспечении), согласно которым люди, имеющие право на разные пенсии – гражданскую или военную, – могли выбрать ту пенсию, которая их больше устраивает. Исключение из этих правил делалось лишь для узкого круга наших граждан, которым российское законодательство разрешило получать две пенсии одновременно (граждане, ставшие инвалидами вследствие военной травмы, участники Великой Отечественной войны, граждане, награжденные знаком «Жителю блокадного Ленинграда» и др.).

В связи с многочисленными обращениями пенсионеров-«силовиков» в органы Пенсионного фонда с вопросом о назначении им части страховой пенсии, сложившуюся ситуацию было решено вынести на рассмотрение Конституционного Суда РФ. На очередном заседании. была рассмотрена жалоба заявителя Наумчика В.В., по мнению которого запрет на предоставление военным пенсионерам права на получение наряду с пенсией за выслугу лет трудовой пенсии по старости, которая заработана ими с учетом требуемого для ее назначения страхового стажа, нарушает конституционные социальные права тех из них, кто работает по трудовому договору и застрахован в связи с этим в системе обязательного пенсионного страхования, и вступает в противоречие с предписаниями статей 2, 7, 39 (часть 1) и 55 (части 2 и 3) Конституции Российской Федерации. В результате прошедшего заседания было принято определение от 11.05.2006 г. № 187-О «По жалобе гражданина Наумчика В.В. на нарушение его конституционных прав положениями пунктов 2 и 3 ст. 3 Федерального закона «О государственном пенсионном обеспечении в Российской Федерации».

В этом определении, в частности было указано, что в целях обеспечения реализации социальных прав работающих по трудовому договору военных пенсионеров федеральному законодателю надлежит разработать правовой механизм, гарантирующий им помимо выплаты пенсии по государственному пенсионному обеспечению возможность получать страховую часть трудовой пенсии с учетом страховых взносов, отраженных на их индивидуальных лицевых счетах в Пенсионном фонде. Следствием данного определения Конституционного Суда стал Федеральный закон от 22.07.2008 г. № 156-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам пенсионного обеспечения», вступивший в силу с 25.07.2008 г. (далее – Закон № 156-ФЗ).

Данным законом внесены изменения в Закон о пенсионном обеспечении, а также в Закон Российской Федерации от 12.02.1993 г. № 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы и их семей» (далее – Закон № 4468-1) и в Федеральный закон от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее – Закон о трудовых пенсиях).

Итак, в настоящее время установлено право военнослужащих (за исключением граждан, проходивших военную службу по призыву в качестве солдат, матросов, сержантов и старшин), достигших общеустановленного пенсионного возраста и имеющих не менее пяти лет страхового стажа, на одновременное получение пенсии за выслугу лет или пенсии по инвалидности, предусмотренных Законом № 4468-1, и трудовой пенсии по старости (за исключением ее базовой части), устанавливаемой в соответствии с Законом о трудовых пенсиях.

Кроме того, Законом № 156-ФЗ предусмотрено право федеральных государственных служащих, имеющих не менее пяти лет страхового стажа, на получение доли страховой части трудовой пенсии, устанавливаемой к пенсии за выслугу лет, которую они получают в соответствии с Законом о пенсионном обеспечении.

Напомним, что понятие страхового стажа введено с 01.01.2002 г. с вступлением в силу Закона о трудовых пенсиях и означает учитываемую при определении права на трудовую пенсию суммарную продолжительность периодов работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в Пенсионный фонд РФ, а также иных периодов, засчитываемых в страховой стаж.

Условия назначения пенсии

В настоящее время трудовая пенсия по старости состоит из трех основных частей: базовой, страховой и накопительной. Закон № 156-ФЗ устанавливает право работающих военных пенсионеров не просто на вторую пенсию, а именно на страховую часть трудовой пенсии. Проще говоря, на ту часть трудовой пенсии по старости, которую они заработали после выхода на пенсию в силовых структурах. Эта часть зависит от размера их заработной платы, страховых взносов, перечисленных работодателем и учтенных на индивидуальных лицевых счетах граждан в Пенсионном фонде. Базовая же часть из выплат будет исключаться, поскольку ее установление не предусмотрено данным законом. Вопрос с накопительной составляющей трудовой пенсии находится в стадии окончательного решения. Предполагается, что в том случае, когда работающий военный пенсионер вступил в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии и уплачивает эти страховые взносы, при достижении установленного возраста и соблюдении всех условий, определенных при назначении трудовой пенсии по старости, в составе его пенсии появится накопительная составляющая.

В связи с вступлением в силу настоящего закона в управления Пенсионного фонда поступает много вопросов о том, кто и при каких условиях получает право на «вторую» пенсию.

Рассмотрим данную ситуацию более подробно.

В первую очередь право на установление страховой части приобретают те военные пенсионеры, которые получают пенсии за выслугу лет или по инвалидности по линии силовых ведомств и продолжают работать в гражданских учреждениях, являясь застрахованным лицом в соответствии с Федеральным законом от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». При этом наличие у военных пенсионеров льготной выслуги лет (за службу в особых условиях: в удаленной либо особой местности, участие в боевых действиях и пр.) не учитывается. Второе условие – обязательное достижение гражданином общеустановленного пенсионного возраста. И третье – человек должен иметь не менее пяти лет страхового стажа, в котором не учитываются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и иной деятельности, учтенные при определении размера пенсии за выслугу лет согласно Закону № 4468-1. Другими словами, до начала службы или после того, как человеку назначили пенсию по выслуге лет, он должен проработать как минимум пять лет с обязательным перечислением за него работодателем страховых взносов, которые будут отражены на его индивидуальном лицевом счете. Если же военный пенсионер получает зарплату неофициально и его работодатель не отчисляет страховых взносов, то и страховая часть трудовой пенсии формироваться не будет. Таким образом, размер страховой части трудовой пенсии находится в прямой зависимости от величины легальной заработной платы и, соответственно, размера страховых взносов конкретного человека за страховой период. Чем они выше, тем больше пенсия.

Следует учесть, что Закон № 156-ФЗ распространяется на правоотношения, возникшие с 01.01.2007 г. Это значит, что для назначения страховой части пенсии военный пенсионер к этому времени уже должен являться получателем пенсии по выслуге лет или инвалидности по линии силовых ведомств, ему уже должно исполниться 55 (60) лет и на этот момент он должен иметь не менее пяти лет иного (не военного) страхового стажа. Для наглядности приведем вопрос, поступивший в одно из управлений Пенсионного фонда (см. Пример 1).

Вопрос пенсионера: в 1990 г. мне была установлена пенсия по выслуге лет. До 2003 г. я продолжал работать на госпредприятии. В 2005 г. мне исполнилось 60 лет. С какого момента я имею право на получение страховой части трудовой пенсии?

Ответ Пенсионного фонда: Обратившийся пенсионер имеет право на получение страховой части трудовой пенсии с 01.01.2007 г. Несмотря на то что право на получение страховой части возникло до этой даты, страховая часть пенсии будет назначена независимо от даты обращения с 01.01.2007 г.

Гражданам, которые приобрели право (достигли пенсионного возраста и выработали трудовой стаж) в период с 01.01.2007 г. по 24.07.2008 г., страховая часть трудовой пенсии по старости назначается независимо от даты обращения, но не ранее, чем со дня возникновения права. А гражданам, которые приобрели право на страховую часть трудовой пенсии после 24.07.2008 г. (после вступления в силу Закона № 156-ФЗ), пенсия назначается с даты обращения.

Особо необходимо отметить тех военнослужащих, которые по долгу службы пострадали вследствие катастрофы на Чернобыльской АЭС и других радиационных и техногенных катастроф. Эти военнослужащие при выполнении условий, предъявляемых для досрочного назначения трудовой пенсии по старости, имеют право на получение страховой части пенсии по старости до достижения общеустановленного пенсионного возраста. Данное положение распространяется на граждан:

Расчет и получение страховой части трудовой пенсии

Страховая часть трудовой пенсии по старости (Сч) устанавливается на условиях и в порядке, предусмотренных Законом о трудовых пенсиях, и рассчитывается по формуле:

Говоря о расчете страховой части трудовой пенсии по старости, необходимо пояснить, каким образом стаж влияет на размер страховой части. За период работы до 01.01.2002 г. размер страховой части зависит от среднемесячного заработка и продолжительности стажа. Соответственно, чем больше стаж, тем выше страховая часть пенсии. За период работы после указанной даты размер страховой части зависит от суммы страховых взносов, учтенных на лицевом счете застрахованного лица. Чем больше страховые взносы, тем больше страховая часть трудовой пенсии.

Для назначения страховой части трудовой пенсии необходимо подать заявление в территориальное управление Пенсионного фонда РФ по месту жительства. Те граждане, кто не имеет подтвержденного регистрацией места жительства на территории РФ, подают заявление в территориальное управление Пенсионного фонда по месту своего пребывания. Российские граждане, выехавшие на постоянное место жительства за пределы территории РФ, подают заявление в департамент по пенсионному обеспечению граждан, проживающих за границей, Пенсионного фонда РФ. Заявление о назначении страховой части трудовой пенсии по старости может быть подано в любое время после возникновения права на нее. Заявление может быть принято территориальным управлением Пенсионного фонда и до наступления возникновения права на получение страховой части трудовой пенсии по старости, но не ранее чем за месяц до возникновения данного права.

К заявлению должны быть приложены следующие документы:

Если при обращении военнослужащего к заявлению о назначении страховой части трудовой пенсии им приложены не все необходимые документы (в том числе справка силового ведомства), то в соответствии с п. 3 ст. 19 Закона о трудовых пенсиях орган, осуществляющий пенсионное обеспечение, дает обратившемуся лицу разъяснение о том, какие документы он должен представить дополнительно. Если недостающие документы будут представлены не позднее трех месяцев со дня получения разъяснения, днем обращения за страховой частью трудовой пенсии считается день приема заявления.

Можно ли заранее узнать размер будущих выплат?

Как правило, при обращении граждан в управления Пенсионного фонда чаще других задают вопрос о том какой будет доплата, можно ли сразу узнать ее размер. Можем сказать, что на этот вопрос сотрудники Пенсионного фонда заранее однозначный ответ дать не могут. Сумма выплат индивидуальна для каждого пенсионера. Расчет производится специалистами после подачи всех необходимых документов. Рассмотрим основные положения, на которых основывается данный расчет.

Итак страховая часть трудовой пенсии по старости (Сч) рассчитывается по формуле:

Согласно ст. 30 Закона о трудовых пенсиях размер расчетного пенсионного капитала (ПК) рассчитывается по формуле:

где

Расчетный размер трудовой пенсии (РП) определяется для мужчин, имеющих общий трудовой стаж не менее 25 лет (300 месяцев), и для женщин, имеющих общий трудовой стаж не менее 20 лет (240 месяцев), по формуле:

Для пояснения приведем практические примеры расчета страховой части трудовой пенсии (см. Примеры 3 и 4).

За назначением страховой части трудовой пенсии обратился военный пенсионер, возраст – 60 лет, страховой стаж – 5 лет, общий трудовой стаж за период до 01.01.2002 г. – 2 года. Пенсионным фондом в данном случае производится расчет пенсионного капитала по состоянию на 01.01.2002 г., после чего учитываются страховые взносы.

Стажевый коэффициент (СК) составляет: 0,55.

Отношение среднемесячного заработка застрахованного лица (ЗР) к среднемесячной заработной плате в Российской Федерации (за фактический период работы) (ЗП): 1,2.

Среднемесячная заработная плата в Российской Федерации за период с 01.07.2001 г. по 30.09.2001 г. (СЗП): 1 671 руб.

Расчетный размер трудовой пенсии (РП) равен: 0,55 х 1,2 х 1 671 = 1 102,86 руб.

Ожидаемый период выплаты на 2007 г. (Т): 144 + 5 х 6 = 174 месяца.

Отношение фактического стажа (24 месяца) к требуемуму (300 месяцев) 3 : 0,08.

Размер расчетного пенсионного капитала (ПК) на 01.01.2002 г. составит: (1 102,86 – 450) х 174 х 0,08 = 9 087,8112 руб.

При этом сумма расчетного пенсионного капитала (ПКч) по состоянию на 01.01.2007 г. с учетом индексации пенсионного капитала в период с 2003 по 2007 гг. составит: 9 087,8112 х 1,307 х 1,177 х 1,114 х 1,127 х 1,062 = 18 639,95 руб.

Сумма уплаченных страховых взносов: 125 000 руб. С учетом поступивших страховых взносов размер страховой части трудовой пенсии (Сч) по состоянию на 01.01.2007 г. будет равен:

Сч = ПКч / Т = (18 639,95 + 125 000)/174 = 825,51 руб.

В период с 01.01.2007 г. по настоящее время производилась следующая индексация страховой части:

За назначением страховой части трудовой пенсии обратился военный пенсионер, возраст – 60 лет, страховой стаж – 5 лет, после увольнения из вооруженных сил работал в период с 01.01.2003 г. по 15.12.2008 г. В данной ситуации при расчете страховой части учитываются только страховые взносы. Общая сумма страховых взносов за указанный период – 156 000 руб. Размер страховой части трудовой пенсии (Сч) по состоянию на 01.01.2007 г. будет равен: Сч = ПКч / Т = 156 000/174 = 896,55 руб. Дальнейшее изменение величины страховой части будет производиться за счет индексации таким же образом, как и в Примере 1.

В заключение заметим, что пенсионная система – развивающийся социальный институт. Он требует постоянного совершенствования и обновления. И принятый Закон № 156-ФЗ еще раз подтверждает это. Пенсионное законодательство должно непрерывно изменяться с учетом обстоятельств, затрагивающих те или иные вопросы реализации пенсионных прав российских граждан.

П. 5 ст. 14 Закона о трудовых пенсиях. Вернуться назад

Расчетный пенсионный капитал – учитываемая в порядке, определяемом Правительством РФ, общая сумма страховых взносов и иных поступлений в Пенсионный фонд за застрахованное лицо и пенсионные права в денежном выражении, приобретенные до вступления в силу Закона о трудовых пенсиях, которая является базой для определения размера страховой части трудовой пенсии (ст. 2 Закона о трудовых пенсиях). Правила учета страховых взносов, включаемых в расчетный пенсионный капитал, утверждены постановлением Правительства РФ от 12.06.2002 г. № 407. Вернуться назад

Определение данного отношения упрощает последующие вычисления, поскольку величина расчетного пенсионного капитала, согласно п. 3 ст. 30 Закона о трудовых пенсиях, при неполном общем трудовом стаже определяется исходя из величины расчетного пенсионного капитала при полном общем трудовом стаже (25 лет у мужчин и 20 лет у женщин), которая делится на число месяцев полного общего трудового стажа и умножается на число месяцев фактически имеющегося общего трудового стажа. Вернуться назад

www.delo-press.ru