Прибыл налог 20%

Оглавление:

Как рассчитать налог на прибыль

Актуально на: 4 октября 2017 г.

По общему правилу организации, применяющие общий режим налогообложения, по итогам отчетных периодов, а также по итогам года должны производить расчет налога на прибыль (п. 2 ст. 286 НК РФ).

Налог на прибыль организаций-2017: как рассчитать

Формула расчета налога на прибыль в 2017-2018 году такая же, как и в предыдущие годы:

Как считать налог на прибыль: определяем налоговую базу

Прежде чем посчитать сумму самого налога на прибыль, необходимо определить размер налоговой базы. При этом условно налоговую базу по налогу на прибыль можно разделить на промежуточную и итоговую.

Промежуточная налоговая база по налогу на прибыль

Данный показатель рассчитывается по следующей формуле:

При расчете промежуточной базы по налогу на прибыль нужно учитывать следующее:

Итоговая налоговая база по налогу на прибыль

База для исчисления налога на прибыль (итоговая налоговая база) определяется следующим образом:

Если промежуточная налоговая база или итоговая налоговая база имеют отрицательное значение, то считать налог на прибыль не нужно. Ведь организация по итогам отчетного/налогового периода получила убыток, с которого налог не исчисляется.

Как посчитать налог на прибыль: пример

Допустим, что организация по итогам 9 месяцев 2017 года имеет следующие показатели:

Воспользовавшись приведенными выше формулами, рассчитаем сумму налога на прибыль:

Промежуточная налоговая база составит 530 000 руб. (1 500 000 руб. + 15 000 руб. – 950 000 руб. – 35 000 руб.).

Итоговая налоговая база составит 530 000 руб. (530 000 руб. – 0 руб.).

Сумма налога на прибыль составит 106 000 руб. (530 000 руб. х 20%).

Как рассчитать прибыль до налогообложения

Формулу расчета прибыли (убытка) до налогообложения по данным бухгалтерского учета вы найдете в отдельном материале.

glavkniga.ru

Как рассчитать налог на прибыль в 2018 году

Смотрите также:

Расчет налога на прибыль — одна из сложнейших бухгалтерских операций. На примере покажем, как рассчитать налог на прибыль, приведем формулу, актуальную ставку и метод начисления.

Расчет налога на прибыль. Популярные вопросы и пошаговая инструкция

Что это за налог и какие суммы им облагаются?

Налог на прибыль юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет. Если только они не применяют специальные режимы: УСН, ЕНВД, ЕСХН. Или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты налога на прибыль. Разберемся, как платить налог на прибыль тем организациям, которые применяют общий налоговый режим.

Кто платит налог на прибыль?

Каковы ставки налога на прибыль?

Общая ставка равна 20% от прибыли. Из них в 2016 году 2% получал федеральный бюджет, 18% — региональный. Однако 28 декабря 2016 года вступил в силу приказ ФНС РФ N ММВ-7-3/ [email protected] 19 октября 2016 г., который ввел новую форму декларации и изменил порядок распределения процентов между бюджетами. В 2018 году 3% пойдет в федеральную казну, 17% — в региональную. На местном уровне власти могут понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет: 3% прибавляются сверху. Величина ставки в субъекте РФ не может быть ниже 13,5%. Вместе с выплатами, идущими в федеральный бюджет, теперь нижний порог равен 16,5% (13,5 + 3) — он увеличился по сравнению с 2016 годом.

В Москве по ставке 13,5% платят отдельные категории налогоплательщиков, которые:

В Санкт-Петербурге 13,5% с прибыли платят только резиденты особой экономической зоны, которые ведут деятельность на ее территории.

В большинстве регионов ставка понижена хотя бы некоторым видам деятельности.

Кроме основной существуют специальные ставки. Налог на прибыль по таким ставкам полностью направляется в федеральный бюджет.

Они используются для предприятий при наличии определенного статуса или для особых видов дохода:

Как считается текущий налог на прибыль — формула?

Пример. Ваша организация на ОСН и получила доход за календарный год 4 500 000 рублей. При этом расходов понесла на 2 700 000 рублей. Разберемся, как считать налог на прибыль.

Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей. С этой суммы и нужно заплатить. Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите:

- в федеральный бюджет:

- в федеральный:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация;

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам;

- и т.д.

- траты необходимо обосновать — доказать экономическую целесообразность;

- первичные документы (книгу учета доходов и расходов, налоговые регистры) нужно верно оформить.

- коммерческие, транспортные, производственные издержки (сырье; зарплата; амортизация; аренда; услуги сторонних юристов; представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

- вознаграждения для членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но прописаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

- кассовый метод;

- метод начисления.

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

- при уплате налога суммы учитываются по датам поступления или списания.

- доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

- использовать его запрещено банкам;

- фирмы признают доходы и расходы по факту, только если выручка не превышает 1 млн. руб. за каждый из последних четырех кварталов;

- если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года.

- ООО получило кредит в банке на 500 000 рублей;

- продало игрушки на 1 180 000 рублей с учетом НДС;

- использовало сырья для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей.

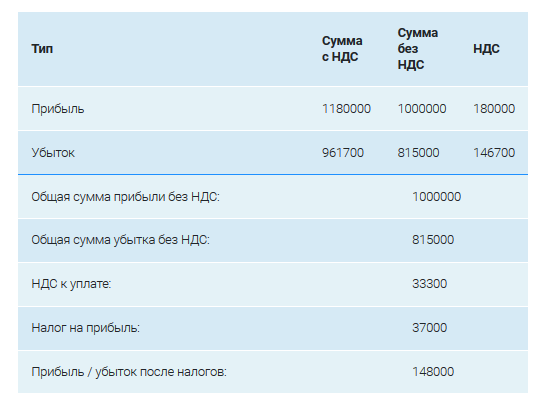

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога на прибыль;

- прибыль, оставшуюся на развития бизнеса.

- 17 процентов – в региональный бюджет;

- 3 процента – в федеральный бюджет.

- Первый месяц, два месяца, три месяца и т.д. То есть компании платят ежемесячные авансы из фактической прибыли.

- Первый квартал, полугодие и 9 месяцев. То есть юридические лица платят ежеквартальные платежи.

Если в регионе применяется пониженная ставка в 13,5%, то расчет такой:

На примере видно, что сумма для поступления в федеральный бюджет не меняется — 3% дохода в любом случае попадают туда.

Также можно автоматически рассчитывать налоги в удобном приложении, в этом случае вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Авансовые платежи

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Перечислять авансы поквартально в 2018 году имеют право те компании, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно. Как рассчитать авансы по налогу на прибыль, мы рассмотрим в отдельной статье. Квартальные авансы рассчитывают из фактического дохода, а ежемесячные — из предполагаемого (на основании данных за предыдущий квартал).

Расходы и доходы

Что считается доходом?

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Доход при расчете налога на прибыль учитывается без НДС и акцизов, подтверждается: счетами, платежными поручениями, записями в книге доходов и расходов, регистрами учета.

Что считается расходами?

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью:

Но бывают и не связаны с производством:

Какие расходы вычитаются из доходов?

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий:

При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

Какие расходы нельзя вычесть?

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ . При расчете налога на прибыль это:

Момент признания доходов и расходов

Момент признания — период времени, в котором отражается доход или затрата в учете по налогу на прибыль. Таких моментов два. Зависят они от способа признания доходов и расходов:

Компания выбирает один из методов, и до 31 декабря (не дожидаясь начала следующего налогового периода) сообщает территориальному органу ФНС России о своем выборе.

Фирмы при применении методов принимают к учету суммы в разные моменты времени. Разберемся в нюансах.

Кассовый метод предполагает, что:

ООО «Колибри» выставили счет на оплату аренды офиса в марте, но оплата произошла только в июне. При кассовом методе бухгалтер ООО «Колибри» отражает расходы на аренду офиса в июне — по факту перевода денег. В налоговом учете этот расход списывается во 2-м квартале. При методе начисления бухгалтер ООО «Колибри» учитывает расход на аренду в марте, тогда, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в первом квартале.

Метод начисления вправе использовать все предприятия. А вот применение кассового метода ограничено:

Какова налоговая база, если фирма понесла убыток?

Многие бизнесмены задаются вопросом, как рассчитывается налог на прибыль при убытке. Прибыль организации по правилам налогового учета не бывает отрицательной. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Регистры налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Рассмотрим простой пример, чтобы понять, как рассчитывается налог.

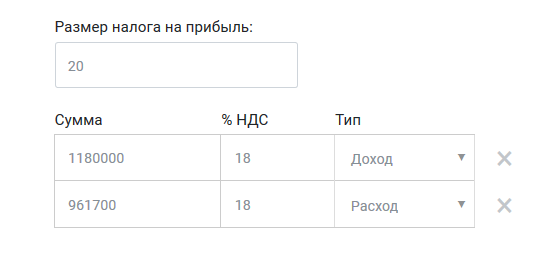

ООО «Колибри» производит и продает мягкие игрушки. Посчитаем налог на прибыль, который фирма заплатит за 2018 г., если:

Расходы ООО «Колибри» в 2018 году:

Так как доход считается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 18%. А 180 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам налогом на прибыль не облагаются, они просто не включаются в налоговую базу согласно пп. 10 п. 1 ст. 251 НК РФ . Поэтому 500 000 рублей кредита не считаются доходом.

Тогда прибыль ООО «Колибри» в 2018 году:

Это доход минус расходы и минус убыток прошлого года.

Налог к уплате считают по формуле:

идут в бюджет РФ;

идут в бюджет региона.

Также можно автоматически рассчитать налоги в удобном приложении 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Зачем нужен калькулятор?

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Использование онлайн-калькулятора избавит бухгалтеров и руководителей от трудностей при подсчете денежной суммы к уплате. Внесите данные в строки и наблюдайте результат на экране.

Как рассчитать налог на прибыль для организаций в 2018 на калькуляторе

Для упрощения расчетов вы можете воспользоваться калькулятором, размещенным на сайте ppt.ru.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

Автоматически рассчитать налоги и не только, поможет сервис для предпринимателей «1С:БизнесСтарт».

ppt.ru

Налог на прибыль в 2018 году: ставки, таблица, расчет, сроки уплаты

Статьи по теме

Смотрите таблицу ставок налога на прибыль в 2018 году – одного из федеральных платежей, благодаря которым бюджет нашей страны увеличивается. А также читайте, кто платит налог, как рассчитать, когда перечислять в бюджет.

Используйте пошаговые руководства:

О чем эта статья:

Налог на прибыль – это прямой налог, который рассчитывается как процент от прибыли, которую получила компания. Порядок исчисления и уплаты налога на прибыль установлен главой 25 Налогового кодекса РФ.

Кто платит налог на прибыль организаций в 2018 году

Плательщиками прибыльного налога являются компании на общей системе налогообложения.

Если у иностранной фирмы есть представительство в нашей стране, то она также становится плательщиком. Плательщиками будут и консолидированные группы. То есть объединения организаций для уплаты налога. Цель создания таких объединений – уменьшение налоговой нагрузки на организации. Налоговая база всех компаний складывается (то есть консолидируется – поэтому группа так и называется). В группе выбирают ответственную компанию, которая начисляет и вносит деньги в бюджет за всех. Такое объединение – это право, а не обязанность юридических лиц. Вступить в него можно добровольно, так же как и покинуть группу.

Кто не платит налог на прибыль

Обращаем внимание на то, что налог на прибыль – это налог только юридических лиц. Индивидуальные предприниматели на общей системе платят НДФЛ.

«Физики» с полученных доходов (в том числе от нетрудовой деятельности) платят НДФЛ, а не прибыльный налог.

Фирмы, которые при регистрации или с начала года перешли на упрощенку, освобождаются от уплаты налога на прибыль.

Скачайте дополнительный материал к статье:

Чем поможет: вы узнаете, к чему часто придираются налоговики, когда оценивают расходы, как безошибочно списывать безнадежные долги, чем обосновать разделение затрат на прямые и косвенные.

Ставка налога на прибыль в 2018 году

Базовая ставка налога на прибыль организаций – 20 процентов. Но деньги в бюджет фирмы перечисляют двумя платежами:

Такое распределение будут длиться до конца 2020 года.

Скачайте образцы заполнения платежек:

Пониженные ставки налога на прибыль в 2018 году

Но есть еще и пониженные ставки от 0 до 15 процентов. Их вправе использовать только определенные категории налогоплательщиков. Например, доходы в виде дивидендов облагается по двум ставкам: 13 и 0 процентов. Ставка 0 % применяется, если компания-участник владеет не менее половиной уставного капитала более 365 дней подряд. Во всех остальных случаях ставка – 13 % (см. также пошаговую инструкцию по выплате дивидендов учредителям ООО в 2018 году ).

А вот иностранные компании с дивидендом от российских организаций платят 15 процентов.

Резиденты в технико-туристско-рекреационных особых экономических зонах не платят прибыльный платеж, так как ставка 0 процентов, ставка резидентов особых экономических зон – 2 процента.

Таблица. Ставки налога на прибыль в 2018 году

Скачайте и возьмите в работу:

Налоговый и отчетный период по налогу на прибыль компаний

Налоговый период – это период, по окончании которого рассчитывают итоговое значение платежа. По общему правилу налоговый период по налогу на прибыль – это календарный год. То есть время с 1 января по 31 декабря. По окончанию года предприятия рассчитывают итоговый платеж и перечисляют деньги в бюджет.

Для фирм, которые созданы в течение года, первый налоговый период особенный. Он начинается в день внесения записи в ЕГРЮЛ об организации и заканчивается по окончании года (читайте, как получить выписку из ЕГРЮЛ ). Если же фирму создали в декабре, то ее налоговый период заканчивается 31 декабря следующего года.

Аналогично считается налоговый период реорганизованной или ликвидированной фирмы . Он начинается 1 января (или в день создания) и заканчивается в день исключения налогоплательщика из ЕГРЮЛ.

Отчетный период – это период, по окончании которого определяют промежуточный результат и платят авансы. Отчетный период короче налогового. То есть налоговый период состоит из нескольких отчетных.

У прибыльного платежа есть два вида отчетных периодов:

Причем у ежеквартальных платежей есть два способа оплаты: только ежеквартальные и ежеквартальные плюс ежемесячные.

Ежемесячные авансы

На это способ оплаты компания вправе перейти добровольно с начала года или с момента создания. Платить такие авансы вправе все компаний, никаких ограничений нет. Для этого в инспекцию надо подать сообщение. У него нет унифицированной формы, поэтому пишите произвольное письмо. А вот отказаться от такого способа уплаты можно только с начала следующего года.

Первый платеж равен произведению прибыли, полученной за первый месяц и ставки налога. Платеж за второй месяц представляет собой разницу между исчисленным нарастающим итогом платежом за два месяца и уплаченным авансом.

Ежеквартальные платежи без ежемесячной оплаты

Чтобы платить авансы таким способом в налоговую специального заявления передавать не надо. Но перейти на такие платежи вправе не все организации. Право есть у компаний, доход которых за 4 предыдущих квартала не превышает 15 млн руб. в среднем за каждый квартал (или 60 млн руб. – за 4 квартала в целом).

Налог за первый квартал равен произведению налоговой базы за квартал и ставки налога.

Налог за второй квартал считают так:

Аванс тек = Налоговая база тек × Ставка налога – Аванс пред

Ежеквартальные платежи с ежемесячной доплатой

Компании, у которых доходы в квартал более 15 млн рублей и которые не перешли на ежемесячные авансы, платят налог каждый месяц и потом доплачивают по результатам работы за квартал. Суммы платежа рассчитываются следующим образом.

Платеж за каждый месяц первого квартала равен месячным платам квартала предыдущего года.

Ежемесячный платеж во втором квартале рассчитывается по другой формуле:

Аванс 2 кв = Квартальный Аванс 1кв / 3

где Квартальный Аванс 1кв – квартальный авансовый платеж, исчисленный по итогам I квартала.

Ежемесячный платеж в третьем квартале считают так:

Аванс 3 кв = (Квартальный Аванс 2кв — Квартальный Аванс 1кв ) / 3

Ежемесячный платеж в четвертом квартале считают так:

Аванс 4 кв = (Квартальный Аванс 3кв — Квартальный Аванс 2кв ) / 3

То есть в данном случае компания платит авансы не из фактической прибыли, а из предполагаемого ее значения.

Читайте также:

Сроки уплаты налога на прибыль и авансов

Крайний срок уплаты годового платежа – 28 марта следующего года. Если этот день выпадает на выходной, то он переносится на следующий рабочий день. В 2018 году 28 марта выпадает на среду, поэтому срок не переносится.

Если заплатить налог позже, то инспекторы начислят пени и штраф. Пени за первые 30 дней просрочки равны 1/300 ставки рефинансирования , за последующие в два раза больше – 1/150 ставки. Штраф по статье 122 НК составляет 20 процентов от неуплаченного в срок налога. Фактический период просрочки значения не имеет.

По итогам отчетных периодов надо заплатить авансы. На это компании дается 28 календарных дней. Если опоздать – начислят пени. А вот 20-процентного штрафа за опоздание с авансами не будет – это наказание распространяется только на итоговый платеж.

Порядок расчета налога на прибыль организаций

Величина налога на прибыль рассчитывают по формуле:

ПН = (Доходы – Расходы) × Ставка

Причем учет доходов – это обязанность предприятия, а учет расходов – это право. То есть если компания не включит в расчет какие-либо налоги, то ее накажут – доначислят сам налог, а также потребуют заплатить пени и штраф. А вот если компания учтет расходов меньше, чем положено, то налоговики не будут против. Ведь в таком случае компания переплатит налог на прибыль. То есть бюджет не пострадает.

Вообще налогоплательщика могут наказать только за то, что он занизил налог. Во-первых, потребуется в обязательном порядке уточнить декларацию. Во-вторых, контроллеры начислят недоимку, пени и штраф. А вот если организация из-за ошибки в расчетах переплатила налог, то уточнение декларации – это ее право, а не обязанность.

НК регулируют, какие поступления организация учитывает в доходах, а какие траты – в расходах. Доходы могут быть от реализации и внереализационные. Полученные средства, которые не надо учитывать при расчете налога, перечислены в статье 251 НК. Например, полученный заем и т.д.

К расходам предъявляются два главных требования: ни должны быть экономически обоснованными и документально подтвержденными. То есть компании надо обосновать необходимость той или иной траты. А также на каждый расход должен быть свой документ. Иначе учесть траты не получится.

Еще по теме:

Способы определения прибыли

Доходы и расходы можно учитывать двумя методами: начисления и кассовым.

Кассовый метод предполагает, что расходы и доходы компания учитывает только после оплаты. На такой метод учета вправе перейти организации, у которых выручка за каждых квартал за предыдущие 12 месяцев не превышала 1 млн рублей. Доходы признаются в момент получения денег на расчетный счет или в кассу или поступления активов в счет оплаты товара. Расходы учитывают в момент их оплаты.

Для метода начисления факт оплаты значения не имеет. Налогоплательщики учитывают расходы и доходы по мере возникновения. Большинство организаций ведут учет именно методом начисления. Например, доходы могут считаться полученными при подписании акта приемки-передачи, товарной накладной на отгрузку и т.д. Когда фактически покупатель перечислит деньги за товар – неважно. В учете компания уже получила прибыль. То есть может возникнуть ситуация «прибыль есть, а денег нет». Бывает и обратная ситуация: компания получила аванс. Предоплату она не учитывает в доходах. То есть «деньги есть, а прибыли нет».

Способы экономии

Финансовые службы компании стараются сократить платежи в бюджет. Причем сделать это в рамках закона. Для этого они выбирают выгодные методы учета. Например, начисления амортизации. Другой популярный вариант сокращения размера налога на прибыль – перевести деятельность на спецрежим. Например, налог ЕНВД никак не зависит от того, сколько фактически «заработала» фирма – платеж зависит от размера вмененного дохода (см. подробнее, как уменьшить налог на прибыль ). Кстати, в Высшей Школе финансового директора есть большой раздел, посвященный законным способы не переплачивать налог на прибыль . По результатам обучения выдают диплом государственного образца. Записаться и попробовать можно здесь .

Методические рекомендации по управлению финансами компании

fd.ru

расчет налога на прибыль

Похожие публикации

Основным «доходным» налогом компаний на общей системе налогообложения является налог на прибыль. Именно на его расчет и уплату направлены большинство задач и действий в рамках организации налогового учета фирмы. Так как рассчитывается налог на прибыль?

Расчет налога на прибыль

Налог на прибыль рассчитывается, как произведение ставки по налогу на величину налоговой базы, которая в свою очередь определяется исходя из всех полученных компанией доходов и понесенных расходов, имеющих значение для целей налогообложения. Налоговая база определяется, как сумма доходов от реализации и внереализационных доходов согласно статьям 249 и 250 Налогового кодекса за минусом расходов, связанных с производством и реализацией (статья 253 НК РФ), и внереализационных расходов (статья 265 НК РФ). Собственно эта разница между доходами и расходами, выраженная в денежной форме, и формирует прибыль компании до налогообложения.

И в связи с этим нужно упомянуть один важный момент. Основная ставка налога на прибыль составляет 20%. Однако для некоторых видов прибыли, либо же к компаниям, обладающим определенной спецификой в рамках деятельности в целом, могут применяться и другие ставки, определенные в соответствии со статьей 284 Налогового кодекса. Как рассчитать налог на прибыль в этом случае, надо каждый раз рассматривать в контексте конкретных ставок. Налоговая база по налогу на прибыль в подобных ситуациях должна рассчитываться отдельно для каждой применяемой компанией налоговой ставки.

Как рассчитать налог на прибыль. Пример

Рассмотрим как рассчитывается налог на прибыль на примере:

В 1 квартале 2016 года ООО «Альфа» получила следующие показатели деятельности:

Доходы от реализации товаров, работ и услуг — 450 000 рублей

Внереализационные доходы (проценты, начисленные на остаток по расчетному счету) — 2 000 рублей

Расходы, связанные с производством и реализацией – 280 000 рублей

Внереализационные расходы (комиссия банка, отрицательная курсовая разница и судебные расходы) – 11 000 рублей.

Данные виды доходов и расходов учитываются для применения обычной ставки по налогу на прибыль 20%.

В то же время ООО «Альфа» владеет 5% доли в уставном капитале иностранной компании Gamma-LLC, не являющейся резидентом Российской федерации. В марте 2016 года ООО «Альфа» получила от данной компании дивидендный доход в размере 43 500 рублей. Данный доход облагается по ставке 13%, при этом обязанность рассчитать налог на прибыль и уплатить его возлагается в подобных случаях на получателя дохода (статья 275 НК РФ).

Таким образом, налог на прибыль составит:

20% х (450 000 + 2 000 – 280 000 – 11 000) + 13% х 43 500 = 37 855 рублей.

Сроки уплаты налога на прибыль

Большинство компаний рассчитываются по налогу на прибыль ежеквартально, в срок не позднее 28 календарных дней с момента окончания отчетного квартала. Платежи рассчитываются нарастающим итогом, это означает, что по окончании каждого квартала налоговая база определяется заново, начиная с 1 января календарного года. Авансовый платеж по налогу определяется за вычетом ранее перечисленных за тот же год авансовых платежей.

Таким образом, если говорить на примере выше приведенных цифр, то по итогам второго квартала наше ООО «Альфа» будет рассчитывать собственные доходы и расходы за период с 1 января по 30 июня 2016 года. А конечная сумма аванса по налогу на прибыль за полугодие у нее будет определена за минусом уплаченной в апреле суммы в 37 855 рублей. Соответственно, если случится так, что во 2 квартале расходы превысят доходы, то сумма налога к уплате по итогам полугодия вполне может оказаться нулевой.

Важный момент: отдельного аванса за 4 квартал и срока для его уплаты нет, поэтому и нет аванса для налога на прибыль организаций за 2016 год. Рассчитать окончательный годовой платеж по налогу на прибыль и перечислить его компании обязаны в бюджет до 28 марта года, следующего за отчетным.

spmag.ru

Налог на прибыль

Налог на прибыль – прямой налог, исчисляемый юридическими лицами как процент от полученной ими прибыли. Порядок исчисления и уплаты налога на прибыль установлен главой 25 Налогового кодекса РФ.

Прибыль для целей налогообложения – это полученные доходы, уменьшенные на величину произведенных расходов. Налоговый кодекс достаточно подробно регламентирует перечень расходов, которые можно учесть для целей налогообложения, и порядок их признания. Предусмотрены два метода определения налогооблагаемой прибыли:

1. Определение прибыли метод начисления. При этом варианте доходы и расходы организации учитываются по мере их возникновения, независимо от фактической получении или уплаты денежных средств.

2. Кассовый метод. При кассовом методе доходы и расходы учитываются в момент поступления или выплаты денежных средств. Использовать его могут не все организации. В частности, чтобы использовать данный метод выручка в среднем за предыдущие четыре квартала не должна превышать 1 миллиона рублей за каждый квартал.

Плательщики налога на прибыль

Плательщиками налога на прибыль выступают организации (юридические лица), как российские, так и иностранные, осуществляющие свою деятельность в России. Физические лица (граждане) плательщиками этого налога не являются, они уплачивают налог на доходы физических лиц (НДФЛ). Также не являются плательщиками налога на прибыль организации, перешедшие на специальные налоговые режимы (УСН, ЕНВД, ЕСХН).

Ставка налога на прибыль

В настоящее время ставка налога на прибыль составляет 20%. Для отдельных видов деятельности и доходов установлена пониженная налоговая ставка (либо ставка вовсе равна 0%). Например, дивиденды в зависимости от ряда условий облагаются по ставке от 0% до 15%. Существуют льготы по налогу для особых экономических зон. Также Налоговым кодексом установлен перечень доходов, которые не включаются в налоговую базу (ст. 251 НК РФ).

Периодичность уплаты налога

Налоговым периодом по налогу на прибыль – календарный год. Однако по итогам каждого отчетного периода (ежеквартально или даже ежемесячно) организации исчисляют и уплачивают авансовые платежи по налогу на прибыль.

Налоговый учет

До 2002 года налог на прибыль (назывался «налог на прибыль предприятий») рассчитывался путем корректировки финансового результата, полученного по данным бухгалтерского учета. С 2002 года, когда налог на прибыль организаций стал регламентироваться Налоговым кодексом, появилось такое понятие как «налоговый учет». Это связано с тем, некоторые правила учета доходов и расходов для целей расчета налога на прибыль отличаются от аналогичных правил бухгалтерского учета. В частности, Налоговый кодекс определяет свои правила признания основных средств и нематериальных активов, их амортизации, признания расходов. Появилась учетная политика для целей налогообложения. Сейчас налоговый учет фактически стал параллельным учетом относительно традиционного бухгалтерского учета. При этом расхождения между правилами бухгалтерского и налогового учета не кардинальные, они во многом схожи, поэтому обычно оба учета реализуются совместно в одной и той же бухгалтерской программе. Более того, формируя учетную политику, бухгалтера стараются максимально сблизить оба учета, выбирая схожие варианты его ведения. Этим снижается трудоемкость учетной работы.

Подробней о налоге на прибыль организаций, правилах его расчета, составления декларации читайте статьи в рубрике «Налог на прибыль».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

www.audit-it.ru