Приказ об утверждении норм расходов материалов

Оглавление:

Примерная форма приказа об утверждении норм расхода топлив и смазочных материалов (подготовлено экспертами компании «Гарант»)

[ Полное наименование организации ]

Приказ

об утверждении норм расхода топлив и смазочных материалов

[ место издания приказа ]

[ дата издания приказа ]

В целях учета и контроля за фактическим расходованием топлив и смазочных материалов и в соответствии с Методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утв. распоряжением Минтранса РФ от 14.03.2008 г. N АМ-23-р, приказываю:

1. Утвердить следующие нормы расхода топлив:

Модель, марка, модификация автомобиля

Базовая норма л/100 км

Летняя норма с [ число, месяц ] по [ число, месяц ]

Зимняя норма с [ число, месяц ] по [ число, месяц ]

2. Утвердить следующие нормы расхода смазочных материалов:

Марка, модель автомобиля

Трансмиссионные и гидравлические масла

Специальные масла и жидкости

3. Контроль за исполнением данного приказа возложить на [ должность, Ф. И. О. ].

[ Должность руководителя ] [ личная подпись ] [ инициалы, фамилия ]

С приказом ознакомлены:

[ Должность ] [ личная подпись ] [ инициалы, фамилия ]

Примерная форма приказа об утверждении норм расхода топлив и смазочных материалов

Разработана: Компания «Гарант», сентябрь 2010 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

base.garant.ru

Приказ об утверждении норм расхода топлива и горюче-смазочных материалов. Образец приказа на расход топлива в организации легкового автомобиля

Приказ об утверждении норм расхода топлива и горюче-смазочных материалов: бланк, образец 2018

Документ относится к группе «Приказ». Рекомендуем сохранить ссылку на эту страницу в своем социальном профиле или скачать файл в удобном вам формате.

_______________________________________ (наименование организации)

Приказ N ____

С целью упорядочивания расхода горюче-смазочных материалов и подтверждения обоснованности включения в состав затрат по налогу на прибыль стоимости израсходованных топлива и горюче-смазочных материалов (далее — ГСМ), руководствуясь Распоряжением Минтранса РФ от 14.03.2008 N АМ-23-р «О введении в действие Методических рекомендаций «Нормы расхода топлива и смазочных материалов на автомобильном транспорте»,

ПРИКАЗЫВАЮ:

Приказ о нормах расхода и списания ГСМ и топлива образец

Компании, использующие транспортные средства, могут учесть расходы на горюче-смазочные материалы, если имеются необходимые для этого подтверждающие документы. Чтобы упорядочить данную процедуру и обеспечить корректный учет затрат на ГСМ, устанавливаются нормы их расхода, а при списании составляется соответствующий приказ.

Приказ о нормах расхода топлива и прочих горюче-смазочных материалов, применяемых при обслуживании автомобиля или иных средств передвижения, составляется в соответствии с Распоряжением Минтранса РФ №АМ-23-р от 14.03.08.

Нормативы в отношении расходования ГСМ можно взять типовые, установленные Минтрансом. Можно провести контрольные замеры и определить нормы ГСМ для конкретного транспортного средства. Полученные результаты оформляются в виде приказа.

Списание затрат на приобретение горюче-смазочных материалов оформляется актом с установленной периодичностью. Например, может быть установлен срок в один месяц. В этом случае по истечению каждого месяца формируется акт списания, к которому прикладываются все обосновывающие документы. Все бумаги сдаются в бухгалтерию для правильного учета затрат на ГСМ в расходах компании. Периодичность проведения списания подлежит отражению в приказе.

Как оформить приказ о нормах расхода ГСМ

С заглавной части текста следует обозначить причины подготовки приказа: обеспечение упорядоченного и систематизированного учета расходов на горюче-смазочные материалы и топливо, подтверждение обоснованности произведенных трат на ГСМ. Последнее актуально для исчисления налога с прибыли.

В распорядительной части приказа устанавливаются нормы расхода для различных транспортных средств, используемых предприятием. Именно эти нормативы будут использованы при списании ГСМ. Нормы могут отличаться для различных климатических условий, времени года, условий эксплуатации автомобилей.

Приказом устанавливаются конкретные цифры расхода — в литрах на километр. Указывается, каким образом будет производиться списание затрат — на основании каких документов, с какой периодичностью. Определяется дата, с которой данные нормативы будут использоваться при списании ГСМ.

Кроме того, раздаются распоряжения отдельным ответственным лицам, с целью грамотного учета затрат и их применения на предприятии:

Составленный образец приказа вводится в действие после утверждения руководителем с учетом даты, указанной в распорядительной части.

Зарегистрировать документ следует в журнале по основной деятельности.

Образец оформления

Образец приказа о нормах расхода топлива и списании ГСМ — скачать.

Приказ об утверждении норм расхода топлива и горюче-смазочных материалов 2018

Об утверждении норм расхода топлива

и горюче-смазочных материалов

Образец приказ на списание ГСМ по нормам

При разработке норм на списание ГСМ следует учесть дорожно-транспортные, климатически-погодные условия района действия транспортных средств.

При этом в расчетах используются поправочные коэффициенты, выраженные в процентах. С их помощью можно отрегулировать показатель увеличения либо снижения расхода топлива, горюче-смазочных материалов.

Кто издает

По общепринятым правилам списание топлива, ГСМ производится на основании приказа, который издает руководитель предприятия.

При этом он использует накопительные ведомости путевых листов маршрута следования транспортных средств, которые числятся на предприятии, опирается на фактически израсходованный объем топлива на указанных маршрутах в ходе деятельности транспортных средств.

Приказ об утверждении норм списания ГСМ издается с учетом заключения экспертной комиссии, специально созданной для проведения обследования расходования ГСМ.

Она в ходе своей работы выявляет объем ГСМ подлежащий списанию, после чего передает свое заключение руководителю предприятия. В нем следует указать лицо, которое будет контролировать исполнение.

Основными критериями при установлении срока списания ГСМ являются:

Процедура списания топлива осуществляется периодически один раз в месяц в установленный коллективным договором срок.

Каждое предприятие устанавливает периодичность списания самостоятельно, но существует негласное правило, по которому ГСМ списывается раз в один месяц.

Как составить и его образец

Приказ издается в произвольной форме соответственно правилам канцелярского делопроизводства. Необходимо отметить, что статья затратов на ГМС должна быть обоснована, поэтому перечень нормативов на расход топлива, установленный на предприятии должен соответствовать фактически использованному объему.

В нем следует привести перечень норм расхода топлива, установленных предприятием. Виды нормативов на расход ГСМ, измерение в литрах:

В нем указывается определенный период времени, за который необходимо списать топливо, ГСМ. Он устанавливается в зависимости от сезона, частоты пользования транспортным средством, производственной деятельности предприятия.

Приказ составляется с учетом результатов проведенного экспертной комиссией анализа деятельности транспортных средств, расход ГСМ каждым из них отдельно.

Его содержание составляется с учетом канцелярского делопроизводства. Он визируется руководителем, скрепляется печатью предприятия.

На основании приказа начальник структурного подразделения разрабатывает план снабжения ГСМ транспортные средства.

Ведомость на списание ГСМ

По общепринятым правилам учет расхода топлива составляется на специальном бланке с унифицированной формой ведомости «Списание ГСМ».

В нем отражается вся информация о приобретении ГСМ каждым транспортным средством, его расходование, остаток ГСМ.

Ранее такой документ оформлялся вручную, но с началом применения компьютерной техники он на каждом предприятии стал составляться на персональном компьютере.

Как правило, ведомость расходования ГСМ составляется на один календарный месяц. В нем указывается:

Ее форма разработана в виде таблицы, в которой в столбцы вписываются:

Как правило, ведомость составляет материальный бухгалтер, на которого возложена обязанность учета ГСМ. Каждый водитель сдает ему чек или расходный счет, данные которого он заносит в ведомость.

Водитель должен на ведомости расписаться, подтвердив количество приобретенного вида ГСМ. При этом данные, приведенные в ведомости и путевом листе должны быть сходны. В конце истекшего месяца ведомость закрывается для подведения итогов.

Все сведения, представленные в ведомости, переносятся в акт на списание горюче-смазочных материалов.

В него заносятся данные об общем пробеге транспортного средства, выписываемые из путевых листов. Как правило, основными показателями акта на списания являются объем использованного ГСМ, общий пробег, норма списания ГСМ.

Как написать служебную записку

Под понятием «служебная записка» подразумевается деловая бумага, имеющая официальный характер. Ее содержание отражает какую-либо возникшую на предприятии проблему. В ней указываются способы разрешения вопроса, приводятся намеченные меры по ликвидации проблемы.

Ее основной целью является своевременное извещение вышестоящее руководство, поэтому служебная записка снимает ответственность с подавшего ее лица.

Канцелярским делопроизводством не предусмотрена унифицированная форма служебной записки, поэтому она составляется в произвольной форме. Она может быть передана руководству так на бумажном носителе, так и электронном.

Она составляется по правилам ведения деловых бумаг, которые предусматривают указание:

- адресата в обязательном порядке в правом верхнем углу. Персональные данные адресата, его занимаемая должность;

- название документа;

- в основной части изложения сути возникшей проблемы, ситуацию, требующей разрешения;

- предложений, способствующих разрешить создавшееся положение, конкретных мер;

- личные данные составившего лица, его занимаемая должность.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Базовая норма, измеряемая в литрах. Данная норма рассчитана на 100 км пробега транспортного средства в полностью оборудованном состоянии. Как правило, показатель зависит от типа автомобиля, его конструкции, агрегатов, а так же от маршрута транспортного средства и режима эксплуатации.

- Транспортная норма, измеряемая в литрах. Данная норма так же рассчитана на 100 км пробега транспортного средства. Этот показатель включает в себя базовую норму, а так же зависит от грузоподъемности автомобиля, учитывая условия эксплуатации.

- Норма, рассчитанная на 100 км пробега транспортного средства.

- Норма, рассчитанная на 100 тонно-километров пробега грузового транспортного средства. В данном случае необходимо учитывать дополнительный расход топлива, который суммируется к базовой норме. Это обусловлено работой автомобиля с дополнительным грузом, прицепом или автопоездом.

- Home

- Блог

- Приказ об утверждении норм расхода моющих средств материалов

По своей сути служебная записка является формой внутренней переписки, которая зачастую ведется структурными подразделениями, любому адресату от какого-либо должностного лица.

По Глонасс

По большей части расход ГСМ помимо путевого листа подтверждается любым видом документа, который позволяет наиболее полно установить маршрут транспортного средства.

К примеру, можно составить документ по данным приборов учета и контроля. Он отслеживает перемещение транспортного средства при помощи системы спутниковой навигации ГЛОНАСС.

Данное разъяснение было изложено в содержании письма № 03-03-06/1/354, которое Министерство финансов России опубликовало 16 июня 2011 года.

Хотя многие предприятия до указанного в письме времени использовали для списания ГСМ в качестве единственного документа – путевой лист.

В нем содержались сведения о фактически израсходованном объеме ГСМ. При этом его стоимость устанавливалась на основе чека, накладной поставщика горюче-смазочных материалов.

Предприятие для осуществления списания ГСМ с использованием системы Глонасс должно ввести во внутренние локальные акты поправки, разработать новый акт либо издать распоряжение.

Указанные меры направлены для придания такого рода процедуры законной силы. Следует отметить, что в положениях Налогового кодекса, указаниях Федеративного закона «О бухгалтерском учете» не упомянут способ списания ГСМ посредством использования достижений техники и новейших технологий.

Хотя использование спутниковой системы навигации получило в последние годы большую популярность. Но она тоже имеет недостатки, которые выявлены в ходе опроса водителей транспортного средства.

Система позволяет с наибольшей точностью установить — когда, сколько километров проехало транспортное средство, какой объем топлива оно при этом истратило.

Многие предприятия, перейдя на указанный способ списания ГСМ, практически перестали пользоваться нормами, утвержденными Минтрансом. У них пропала необходимость проведения инвентаризации.

Чтобы осуществить переход на новый способ списания ГСМ следует издать приказ, отменяющий применяемую ранее методику списания соразмерно утвержденным нормам.

В нем нужно закрепить новый способ списания посредством системы слежения ГЛОНАСС. Материальный бухгалтер может в любое время сделать распечатку данных системы, которые приложит к путевым листам. Списание израсходованных ГСМ в такой ситуации проводятся на их основании.

Нужно отметить, что Минфин поддерживает указанный метод, о чем отмечено в письме номер 03-03-06/1/354, которое было опубликовано 16 июня 2011 года.

И в заключении следует заметить, что порядок учета затрат на ГСМ при совершении отчислений налогов обуславливается системой налогообложения, которую применяет предприятие.

Оно вправе использовать любой метод, позволяющий получить достоверные сведения об израсходованном ГСМ, но должно подтвердить затраты документально.

Видео: Учет ГСМ — Учет путевых листов

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Приказ о нормах расхода топлива и ГСМ

Приказ о нормах расхода топлива и ГСМ — документ, содержащий нормы расхода топлива, а так же горюче-смазочных материалов для каждой модели автомобиля на предприятии, учитывая условия эксплуатации транспортного средства, а так же выполняемую автомобилем работу.

Законодательством Российской Федерации установлены некоторые виды норм для транспортных средств общего назначения. К ним относятся:

При составлении приказа о нормах расхода топлива и ГСМ следует принимать во внимание эксплуатационные факторы, к которым относятся климатические, дорожно-транспортные и другие. Данный учет осуществляется с помощью поправочных коэффициентов, выраженных в процентах. Благодаря данному показателю можно проследить снижение или увеличение начального значения нормы расхода топлива и ГСМ.

Поправочный коэффициент имеет конкретное значение. Данный показатель устанавливается на основании специального документа – приказа или распоряжения, составленного руководителем предприятия или уполномоченным лицом.

Существуют исключения, когда поправочный коэффициент не применяется. К данным исключениям относятся случаи, когда транспортные средства эксплуатируются за чертой городской зоны.

Приказ о нормах расхода топлива и ГСМ составляется начальником транспортного отдела предприятия или уполномоченным лицом. Заверяется данный документ подписью руководителя предприятия, а так же оттиском печати.

Нормы расхода ГСМ

Руководствуясь Инструкции о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования, утвержденной постановлением Минтранса РБ от 16.06.2005 № 28, ПРИКАЗЫВАЮ: 1. На основании Сборника норм расхода топлива и смазочных материалов на автомобили, автотракторную технику, суда, машины, механизмы и оборудование Республики Беларусь (письмо Министерства транспорта и коммуникаций РБ от 01.01.1999) применять линейные нормы расхода топлива на используемый автотранспорт: — cедельный тягач Volvo FH-12 (гос. номер КI 25-78) (вид топлива — дизельное топливо) — 25,0 литров на 100 км пробега; — легковой автомобиль Peugeot 405 1,9 D (гос. номер МА 54-81) (вид топлива — дизельное топливо) — 6,9 литра на 100 км пробега. 2. Применять увеличение линейной нормы расхода топлива на седельный тягач Volvo FH-12: 2.1. при эксплуатации автомобиля с прицепом — на каждую тонну собственного веса прицепа (5,8 тонны) при используемом дизтопливе — на 1,3 литра, что составляет 7,54 литра; 2.2. при работе бортового автомобиля с тентом, автомобиля-фургона при эксплуатации без обтекателей на кабине автомобиля — на 5%; 2.3. на внутригаражные разъезды и технические надобности (техобслуживание, регулировочные работы, приработка двигателя и т.д.) нормативный расход топлива составляет 0,5% от общего расхода за месяц при отсутствии реальной экономии. 3. Применять увеличение линейной нормы расхода топлива на автомобиль Peugeot 405 1,9D на 10% при поездках в пределах г.Минска. 4. При условии установления отрицательных среднесуточных температур в течение 5 дней подряд применять увеличение линейной нормы расхода топлива на 10% для всех автомобилей. 5. При необходимости применения одновременно нескольких надбавок нормируемый расход топлива устанавливается с учетом суммы этих надбавок. Увеличение применять до его отмены моим приказом.

pitstopchel.ru

Наличие приказа об утверждении норм расхода ГСМ по автопарку защитит компанию от налоговых претензий

Статьи по теме

На протяжении долгого времени остается спорным вопрос: в каких пределах компания вправе учитывать в расходах стоимость приобретаемого для автомобилей топлива и нужно ли нормировать такие расходы? Безопаснее закрепить нормы списания ГСМ во внутреннем приказе компании

С огласно подпункту 11 пункта 1 статьи 264 НК РФ расходы на топливо и горюче-смазочные материалы относятся к прочим расходам, связанным с производством и реализацией. Кроме того, расходы на приобретение горючего компания вправе учесть в составе материальных расходов на основании подпункта 5 пункта 1 статьи 254 НК РФ (письмо Минфина России от 10.06.11 № 03-03-06/4/67).

При этом ни одна из указанных норм НК РФ не требует нормировать расходы на топливо при исчислении налога на прибыль.

В письмах от 10.06.11 № 03-03-06/4/67, от 03.09.10 № 03-03-06/2/57 и от 14.01.09 № 03-03-06/1/6 финансовое ведомство добавляет, что такие расходы признаются только в пределах норм, указанных в Методических рекомендациях «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденных распоряжением Минтранса России от 14.03.08 № АМ-23-р (далее — Методические рекомендации). Разработку и утверждение собственных норм топлива и ГСМ Минфин России одобряет только в отношении тех транспортных средств, для которых Методические рекомендации не устанавливали нормативы.

Однако в 2013 году в письме от 30.01.13 № 03-03-06/2/12 Минфин России изменил свою позицию, сменив «обязаны» на «вправе». Одновременно чиновники указали, что Налоговый кодекс не предусматривает нормирование указанных расходов.

В связи с неоднозначными разъяснениями чиновников компания может себя обезопасить от претензий проверяющих, утвердив приказ о применении норм топлив и ГСМ, применяемых в целях налогообложения (см. образец справа).

1 . В документе важно указать, с какого момента действуют его положения. Учитывая тот факт, что нормы списания топлива могут относиться к разным временным периодам (летний или зимний сезон), в приказе целесообразно указать момент, с которого утвержденные нормы будут иметь силу в целях налогообложения. В случае изменения норм компания может составить новый приказ с актуальной датой. К примеру, в связи с модернизацией транспортного средства у компании может появиться необходимость увеличить нормы расхода топлива.

2 . В приказе целесообразно отразить позицию компании о том, руководствуется она утвержденными нормами Минтранса или применяет самостоятельно разработанные нормативы. Безусловно, более безопасным вариантом для налогоплательщика является установление норм в соответствии с Методическими рекомендациями. Другой вариант — разработать собственные нормативы. Но здесь есть риски.

В частности, Минфин России в письме от 30.01.13 № 03-03-06/2/12 указал, что компания именно вправе использовать нормы, установленные в Методических рекомендациях. Отсюда можно сделать вывод, что обязанности для компании делать это не установлено.

ФАС Московского округа в постановлении от 25.10.2012 № А40-13623/12-75-66 также признал правоту компании, которая утвердила приказом собственные нормы.

В другом деле суд этого же округа указал, что нормирование расходов на приобретение ГСМ налоговым законодательством вовсе не предусмотрено, а утвержденные Минтрансом нормы не обязательны, так как носят рекомендательный характер (постановление ФАС Московского округа от 25.09.07, 28.09.07 № КА-А41/9866-07).

ФАС Уральского округа в постановлении от 20.02.08 № А60-8917/07 указал, что применение норм расхода ГСМ, утвержденных Минтрансом России, является ошибочным, поскольку эти нормы установлены в качестве основы в целях планирования поставки и контроля расхода топлива и масел. Такие нормы не предназначены для регулирования налоговых отношений. Аналогичные выводы содержатся в постановлении Пятнадцатого арбитражного апелляционного суда от 09.08.11 № 15АП-5336/2011.

Вместе с тем, каким бы ни было решение компании — применять нормы, установленные Минтрансом, или же самостоятельно разработать исходя из технических документов, целесообразнее в приказе сделать ссылку на документы, на основании которых ведется учет.

3 . Компания может установить бессрочный период действия норм, однако безопаснее периодически пересматривать установленные нормативы топлива и ГСМ. На практике организации указывают как определенный срок действия норм, например календарный год, так и устанавливают бессрочный срок. Каких-либо требований законодательством не установлено.

Отсутствие процедуры пересмотра утвержденных норм может стать причиной ошибок в учете. Ведь на практике может возникнуть ситуация, при которой компания использует автомобили только в зимний период или исключительно летом или же меняет местность их эксплуатации, — соответственно изменяются и надбавки к нормам расхода топлива.

4 . В приказ вносится подробная информация об автомобилях, в том числе марка автомобиля и его государственный регистрационный знак. Данный реквизит упрощает работу как бухгалтеру компании, так и проверяющим. Подробная информация позволит без ошибок сопоставить норму по конкретному транспортному средству и списанные по нему затраты на топливо и ГСМ в целях налогообложения.

5 . Подробный расчет норм топлива в документе особенно важен в отношении тех транспортных средств, для которых Минтранс не предусмотрел нормативы расхода. Это касается автомобилей, которые уже давно не выпускаются, или, напротив, новых моделей, уникальных автомобилей, по которым нормы не установлены.

По мнению Минфина России, установить нормы по таким автомобилям компания может исходя из технической документации или информации, предоставляемой изготовителем автомобиля (письмо от 14.01.09 № 03-03-06/1/6). Аналогичное мнение финансовое ведомство высказало в отношении автомобиля марки ВАЗ-217030 (письмо от 22.06.10 № 03-03-06/4/61).

Практика показывает, что компаниям, которые списывали топливо без указания источников, на основании которых рассчитывались нормативы расхода топлива по таким автомобилям, пришлось отстаивать свое мнение в суде. Некоторые суды поддерживали налогоплательщиков (например, постановления ФАС Московского от 28.09.07 № КА-А41/9866-07 и Центрального от 04.04.08 № А09-3658/07-29 (оставлено в силе определением ВАС РФ от 14.08.08 № 9586/08) округов).

Таким образом, в случае возникновения судебного спора важно, чтобы фактический расход топлива был документально подтвержден и обоснован. В постановлении от 16.09.10 № Ф09-7311/10-С2 ФАС Уральского округа согласился с компанией только потому, что представленные документы в совокупности подтверждали реальный размер расходов на ГСМ.

6 . В каждом регионе России в целях применения надбавки к нормам топлива установлен свой зимний период. В приложении 2 к Методическим рекомендациям установлена предельная величина зимних надбавок по каждому региону с указанием, в каком регионе какие месяцы считаются зимними. Например, для Москвы зимнее время — это период с 1 ноября по 31 марта 2013 года. В эти месяцы компания вправе применять зимние надбавки к нормам расхода топлива в размере 10%. Для регионов, расположенных в различных климатических зонах, но относящихся к одному федеральному округу, дополнительная дифференциация не проводится.

Таким образом, поскольку не установлен единый зимний период для всех регионов, отражение такой информации в локальном акте исключит путаницу и ошибки в учете, а также избавит от претензий налоговиков.

7 . Указание в документе лица, ответственного за использование утвержденных норм расхода топлива, снизит риск возникновения финансовых потерь. Назначение лица по учету топлива и ГСМ с налоговой точки зрения обеспечит достоверное и полное отражение приобретенного ГСМ и его использования. В случае проверки такое лицо сможет предоставить налоговикам подробную информацию о расчете норм топлива и его фактическом расходе, а также разъяснить какие-либо нюансы

www.rnk.ru

Приложение 4. НОРМЫ РАСХОДА ВСПОМОГАТЕЛЬНЫХ МАТЕРИАЛОВ ПРИ ПРОИЗВОДСТВЕ ЦЕЛЬНОМОЛОЧНОЙ ПРОДУКЦИИ НА МОЛОЧНЫХ ЗАВОДАХ И В ЦЕХАХ ЦЕЛЬНОМОЛОЧНОЙ ПРОДУКЦИИ ПРИ МОЛОЧНОКОНСЕРВНЫХ, МАСЛОДЕЛЬНЫХ И СЫРОДЕЛЬНЫХ ЗАВОДАХ

4.1. Нормы расхода тканей при производстве цельномолочной продукции на молочных заводах и в цехах цельномолочной продукции при молочноконсервных, маслодельных и сыродельных заводах составляют, п.м на 1 т:

— при производстве и отгрузке молока — 0,24;

— при производстве кефира и других кисломолочных напитков — 0,3;

— при производстве и отгрузке сливок — 1,4;

— при производстве сметаны — 1,7;

— при производстве творога разной жирности — 1,8;

— при производстве творога нежирного — 0,66.

Нормы расхода бязи, миткаля, лавсана на мешочки при производстве творога соответствуют приведенным в п. 1.1 Приложения 1.

4.2. Нормы расхода вспомогательных материалов при проведении микробиологических и химических исследований в лаборатории соответствуют приведенным в Приложении 1 (п. 1.2).

4.3. Нормы расхода химикатов лабораторных соответствуют приведенным в Приложении 1 (п. 1.3).

Нормы расхода химикатов производственных и ферментов содержатся в технологических инструкциях по производству молочной продукции.

4.4. Нормы расхода упаковочных материалов при производстве цельномолочной продукции на молочных заводах и в цехах цельномолочной продукции при молочноконсервных, маслодельных и сыродельных заводах соответствуют приведенным в Приложении 1 (п. 1.4 — 1.9).

4.5. Нормы расхода моющих и дезинфицирующих средств, моющего инвентаря, смазочных масел при производстве цельномолочной продукции на молочных заводах и в цехах цельномолочной продукции при молочноконсервных, маслодельных и сыродельных заводах

1. При отгрузке непастеризованного молока цельного и обезжиренного расход моющих средств, кроме натра едкого технического, азотной кислоты или сульфаминовой кислоты, соответствует нормам расхода моющих средств на пастеризованное цельное и обезжиренное молоко во флягах и цистернах (п. 1.11, графа 5).

2. Нормы установлены на 1 т пастеризованной нормализованной смеси или обезжиренного молока. На 1 т творога нормы расхода рассчитываются в зависимости от расхода нормализованной смеси или обезжиренного молока на 1 т продукта определенной массовой доли жира.

3. В норму расхода соды кальцинированной на производство продукции включен ее расход на мойку фляг, цистерн, ящиков, тележек, а также оборудования, полов и др.

4. Тринатрийфосфат технический снят с производства и применяется при наличии остатков этого средства.

5. Расход мыла предусмотрен на санитарно-гигиенические цели для рабочих основного производства и для смазывания транспортеров линий розлива молочных продуктов. Расход мыла хозяйственного на одного рабочего вспомогательного производства составляет 0,17 кг в месяц и 0,1 кг туалетного мыла в месяц.

6. В случае производственной необходимости допускается взаимозаменяемость щеток и ершей, применение ершей и щеток других ГОСТов и ТУ.

7. При выпуске продукции в более широком ассортименте, чем указано в таблице 4.4, нормы расхода материалов аналогичны приведенным в Приложении 1 (п. 1.11, 1.12, 1.13).

Нормы расхода смазочных масел

Потребность в сепараторном, машинном и других видах смазочных масел определяется исходя из данных паспортов или технической документации по эксплуатации конкретного оборудования, установленного на предприятиях.

Приложение 5

к Приказу

Госагропрома СССР

от 27 декабря 1988 г. N 873

www.zakonprost.ru

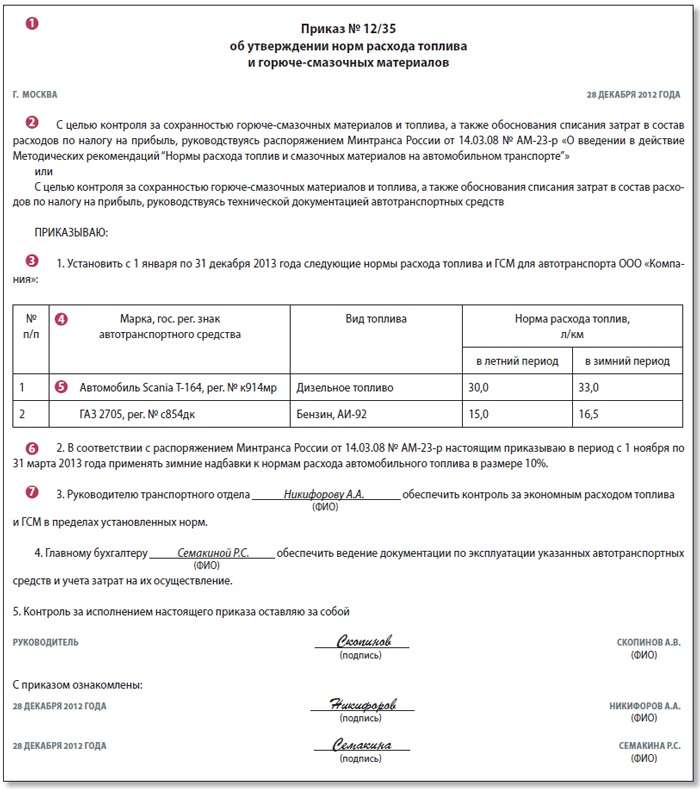

Autouristi.ru

Приказ об утверждении норм расхода моющих средств материалов

Образец приказа моющих средств

Не найдется ли у кого-нибудь образец приказа на выдачу мыла?

СУДЕБНЫЙ ДЕПАРТАМЕНТ ПРИ ВЕРХОВНОМ СУДЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

2. Установить график выполнения уборочных работ в бытовых, служебных и производственных помещениях, закрепленных за органами и учреждениями системы Судебного департамента (приложение N 2) .

В соответствии с пунктами 5.2.70 и 5.2.74 Положения о Министерстве здравоохранения и социального развития Российской Федерации, утверждённого постановлением Правительства Российской Федерации от 30 июня 2004 г.

В целях упорядочения расхода моющих средств, материалов, инструмента и инвентаря, используемых для уборки бытовых, служебных, производственных помещений и территорий, закрепленных за органами и учреждениями системы Судебного департамента при Верховном Суде Российской Федерации (далее — Судебный департамент),

Об утверждении норм расхода моющих средств, материалов, инструментов и инвентаря для уборки служебных, производственных помещений и территорий в органах и учреждениях системы Судебного департамента при Верховном Суде Российской Федерации

Приказ Судебного департамента при Верховном Суде РФ от N 37

3.1. Влажная протирка стен в служебных помещениях, коридорах, холлах, тамбурах и лестничных клетках.

Нормы расхода материалов установлены из расчета обслуживания одним гардеробщиком 100 номеров гардероба.

— мытье пола, площадок и ступеней, влажная протирка перил.

2. Моющие и чистящие средства (порошки, пасты, мыло, в том числе жидкое, и т.д.), инвентарь, инструмент и другие материалы, используемые для хозяйственного обслуживания служебных и административных помещений, приобретаются органами и учреждениями Судебного департамента в пределах выделяемых на эти цели ассигнований в децентрализованном порядке.

Приложение N 2

к Приказу

Генерального директора

Судебного департамента

при Верховном Суде

Российской Федерации

от 28 августа 1998 г. N 37

Для поддержания чистоты и производственной санитарии производятся:

— влажная протирка пола в служебных помещениях с передвижением мебели.

Приказ Судебного департамента при Верховном Суде РФ от N 37 — Об утверждении норм расхода моющих средств, материалов, инструментов и инвентаря для уборки служебных, производственных помещений и территорий в органах и учреждениях системы Судебного департамента при Верховном Суде Российской Федерации

3. В случае отсутствия моющих и чистящих средств, инструмента и инвентаря, указанных в нормах, разрешается их замена на аналогичные.

2. Установить график выполнения уборочных работ в бытовых, служебных и производственных помещениях, закрепленных за органами и учреждениями системы Судебного департамента (Приложение N 2).

В целях упорядочения расхода моющих средств, материалов, инструмента и инвентаря, используемых для уборки бытовых, служебных, производственных помещений и территорий, закрепленных за органами и учреждениями системы Судебного департамента при Верховном Суде Российской Федерации (далее — Судебный департамент), приказываю:

— мытье мраморного пола, влажная протирка паркетных полов, дверей (деревянных и стеклянных), стендов, тумбочек под огнетушители, сейфов, батарей, подоконников.

4. Контроль за исполнением настоящего Приказа возложить на начальника Управления делами Судебного департамента при Верховном Суде Российской Федерации А.А. Слотюка.

Об утверждении норм расхода моющих средств, материалов, инструментов и инвентаря для уборки служебных, производственных помещений и территорий в органах и учреждениях системы Судебного департамента при Верховном Суде Российской Федерации

1. Утвердить нормы расхода моющих средств, материалов, инструмента и инвентаря, используемых для уборки бытовых, служебных, производственных помещений и территорий, закрепленных за органами и учреждениями системы Судебного департамента (приложение N 1).

2. Установить график выполнения уборочных работ в бытовых, служебных и производственных помещениях, закрепленных за органами и учреждениями системы Судебного департамента (приложение N 2).

Приложение N 1

к приказу генерального директора

Судебного департамента

при Верховном Суде

Российской Федерации

от 28 августа 1998 года N 37

Нормы расхода и списания материальных запасов(моющих средств)

Нормы списания материальных запасов устанавливает комиссия учреждения. Комиссия учреждения осуществляет исследование по соблюдению правил эксплуатации, хранения. Учреждение может утвердить нормы расхода чистящих и моющих средств рассчитанных исходя из средних фактических расходов за предыдущий год. Утверждает нормы расхода руководитель своим приказом (распоряжением).

1.Приказ МИНЗДРАВСОЦРАЗВИТИЯ России от 17.12.2010 № 1122Н «Об утверждении типовых норм бесплатной выдачи работникам смывающих и (или) обезвреживающих средств и стандарта безопасности труда «Обеспечение работников смывающими и (или) обезвреживающими средствами»»

Нормы списания чистящих и моющих средств могут быть установлены вышестоящим учреждением, как например, для Приказом от 28.08.1998 № 37утверждены нормы расхода моющих средств для уборки бытовых, служебных, производственных помещений и территорий, закрепленных за органами и учреждениями системы Судебного департамента, Распоряжением

«Приложение № 1

к приказу

Минздравсоцразвития России

от 17 декабря 2010 года № 1122н

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Для списания моющих средств можно воспользоваться нормами, утвержденными приказом МИНЗДРАВСОЦРАЗВИТИЯ России от 17.12.2010 № 1122Н.

Подскажите, пожалуйста, есть ли нормы расхода чистящих и моющих средств для мытья полов, стен, унитазов и раковин для уборки кабинетов, холла, душевых, раздевалок, спортивных залов в учреждениях спорта. Можно ли установить эти нормы самостоятельно? Как их правильно рассчитать? Каким документом утвердить? Если возможно, ответьте с примерами.

Законодательная база Российской Федерации

4. Приобретение отбеливающих и дорогостоящих стиральных средств категорически запрещено.

Приложение 10. ПРИМЕРНЫЕ НОРМЫ РАСХОДА МАТЕРИАЛОВ НА НУЖДЫ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ СИСТЕМЫ МИНИСТЕРСТВА ПРОСВЕЩЕНИЯ СССР

3. Стирка белья производится только в учреждениях (на одну группу):

2. При наличии стиральных машин для подстирки белья дополнительно выдается в прачечную на 1 группу:

Примечания. 1. Примерные нормы расхода материалов рассчитаны на 1 месяц из расчета:

в школах всеобуча, школах-интернатах, ВСШ — на 1 класс;

5. Минпросы союзных республик на основании примерных норм могут разрабатывать местные нормы по указанным и другим материалам с учетом специфики функционирования учреждений просвещения республики.

Приложение N 1

к приказу генерального директора

Судебного департамента

при Верховном Суде

Российской Федерации

от 28 августа 1998 года N 37

4. Контроль за исполнением настоящего приказа возложить на начальника Управления делами Судебного департамента при Верховном Суде Российской Федерации А.А.Слотюка.

3. Начальникам управлений и отделов системы Судебного департамента в субъектах Российской Федерации принять все необходимые меры по эффективному и рациональному использованию материальных ценностей.

Назначить своими приказами сотрудников управлений и отделов, несущих персональную ответственность за состояние этой работы.

Приказ Министерства здравоохранения и социального развития Российской Федерации (Минздравсоцразвития России) от 17 декабря 2010 г

25. Хранение выдаваемых работникам смывающих и (или) обезвреживающих средств работодатель осуществляет в соответствии с рекомендациями изготовителя.

3. Приобретение смывающих и (или) обезвреживающих средств осуществляется за счет средств работодателя.

23. Выдача работникам жидких смывающих и (или) обезвреживающих средств, расфасованных в упаковки емкостью более 250 мл, может осуществляться посредством применения дозирующих систем, которые размещаются в санитарно-бытовых помещениях. Пополнение или замена емкостей, содержащих смывающие и (или) обезвреживающие средства, осуществляется по мере расходования указанных средств.

21. На работах, связанных с трудносмываемыми, устойчивыми загрязнениями (масла, смазки, сажа, нефтепродукты, лаки, краски, в том числе полиграфические, смолы, клеи, битум, силикон, графит, различные виды производственной пыли, в том числе угольная, металлическая и т.п.), в дополнение к твердому туалетному мылу или жидким моющим средствам работникам выдаются очищающие кремы, гели и пасты.

1. Стандарт безопасности труда «Обеспечение работников смывающими и (или) обезвреживающими средствами» (далее — Стандарт) устанавливает правила приобретения, выдачи, применения и организации хранения смывающих и (или) обезвреживающих средств.

6. Смывающие и (или) обезвреживающие средства, оставшиеся неиспользованными по истечении отчетного периода (один месяц), могут быть использованы в следующем месяце при соблюдении их срока годности.

12. Подбор и выдача смывающих и (или) обезвреживающих средств осуществляется на основании результатов аттестации рабочих мест по условиям труда, проводимой в соответствии с Порядком проведения аттестации рабочих мест по условиям труда 1 (далее — Порядок).

Об утверждении норм расходных материалов для обеспечения деятельности КГУ «Хабаровский социально-оздоровительный центр инвалидов Хабаровского края»

УТВЕРЖДЕНЫ

приказом министерства

социальной защиты населения

Хабаровского края

от 15 июля 2008 года N 129-П

МИНИСТЕРСТВО СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ ХАБАРОВСКОГО КРАЯ

________________________

*Вес 1 таблетки — 3,125 граммов.

Наименование структурных подразделений и видов работ

УТВЕРЖДЕНЫ

приказом министерства социальной

защиты населения Хабаровского края

от 15 июля 2008 года N 129-П

медицинская сестра отделения физиотерапевтической коррекции

autouristi.ru