Проводки госпошлина за внесение изменений

Оглавление:

Основные проводки в бухучете по госпошлине

В данной статье мы рассмотрим бухгалтерский учет госпошлины. Узнаем об отражении в журнале операций. Разберемся, как отображается в журнале операций.

Госпошлина является федеральным сбором, взимаемым за оказание государственных услуг, осуществление юридически значимых действий. Плательщиками являются физические, юридические лица и ИП. Законодательное регулирование взимания госпошлины осуществляется гл. 25.3 НК РФ.

Учет госпошлины в составе затрат по основной и неосновной деятельности

При учете затрат госпошлины используется счет 68, субсчет «Государственная пошлина». Выбор счета затрат зависит от назначения расходов и регулируется ПБУ 10/99. Затраты на взнос сбора, необходимые для ведения текущей деятельности, относятся к расходам по обычной деятельности. При записи операций по учету затрат осуществляется проводка: Дт 20(44) Кт 68. Читайте также статью: → «Платежное поручение на выписку из ЕГРЮЛ 2018»

Расходы на уплату сбора образуются у предприятия в случаях:

В процессе ведения деятельности возникает необходимость уплаты сбора за осуществления неосновной деятельности. Затраты на пошлину включаются в состав прочих расходов предприятия. В момент признания расхода в учете производится запись: Дт 91 Кт 68. Основания для учета затрат возникают при отчуждении имущества, подачи или оплаты судебных исков.

Расходы начисленной и уплаченной госпошлины списываются единовременной суммой или распределяется равными частями. Примером отнесения расходов в течение длительного периода служат организации, работающие на основании лицензии. Пошлина, уплачиваемая при лицензировании, включаются в состав расходов от обычной деятельности в течение всего срока действия лицензии.

Учет операций по судебным обращениям для рассмотрения иска

Рассмотрение исков в суде сопровождается взносом госпошлины с уплатой при подаче заявления. После рассмотрения спорного вопроса сумма сбора в составе судебных издержек компенсируется проигравшей стороной в полном или частичном размере. Погашение затрат производится по решению суда.

Пример учета госпошлины истцом

Организация «Вектор» подала в суд исковой заявление к организации «Микрон». Сумма госпошлины по хозяйственному иску в рамках неосновной деятельности составила 12 500 рублей. После рассмотрения материалов дела суд вынес решение в пользу истца с выплатой ему ответчиком суммы иска и судебных издержек, включая госпошлину. В учете организации «Вектор» производятся записи:

Сумма госпошлины учитывается на основании копии определения о принятии иска в делопроизводство. Затраты, компенсируемые ответчиком, учитываются в составе прочих доходов на основании решения суда. В налоговом учете суммы учитываются в виде внереализационных расходов и доходов. Читайте также статью: → «Изменение вида деятельности ООО»

Отличия операций по уплате госпошлины ответчиком и должником

Рассмотрение споров в суде оформляется решением или приказом. Порядок проведения судебных процедур и уплаты пошлины при вынесении решения или приказа имеют отличия.

Истец, получивший отказ в рассмотрении упрощенной формы разбирательства с выдачей судебного приказа, может вернуть сумму пошлины либо зачесть ее при обращении в суд для рассмотрения дела с участием ответчика.

Плата за получение выписки из ЕГРЮЛ

Выписка из ЕГРЮЛ содержит основные сведения о предприятии регистрационного характера. Документ используется для предъявления партнерам при заключении крупных контрактов, банкам при кредитовании, контрагентам в случае необходимости подтвердить учредительные данные. Заказать выписку в регистрационном органе предприятия имеют право на получение личных данных или любого другого предприятия реестра.

Величина суммы, вносимой в бюджет, зависит от срочности исполнения заказа. Размер платы составляет 200 рублей при получении сведений в течение 5 дней и 400 рублей при изготовлении документа в течение суток. Плата за предоставление сведений из ЕГРЮЛ госпошлиной не является.

Пример проводок при получении выписки из ЕГРЮЛ

Организация «Крокус» торгового профиля подала заявление в ИФНС на получение выписки из ЕГРЮЛ. Заявка была подана на выдачу документа в срочном порядке. В учете предприятия осуществляются записи:

- Отражено перечисление в бюджет платы: Дт 76/5 Кт 51 на сумму 400 рублей;

- Плата учтена в составе расходов после получения выписки: Дт 44 Кт 76/5 на сумму 400 рублей.

Расходы по получению выписки являются экономически оправданными.

Учет госпошлины при регистрации и внесении изменений в учредительные документы

Госпошлина вносится в бюджет при регистрации юридического лица или ИП. Квитанция об оплате включается в состав пакета документов, представляемых в регистрационный орган. Плательщиками госпошлины являются учредители или предприниматель. При выявлении ошибок в документах сумма вносится при каждом повторном представлении.

О произведенных изменениях предприятия должны своевременно извещать ИФНС для внесения корректив в реестр. Изменения могут быть внесены в учредительные документы, о чем ИФНС информируется путем подачи заявления Р13001 с уплатой госпошлины. При возникновении изменений, не затрагивающих учредительные документы, подача заявления Р14001 не сопровождается уплатой сбора.

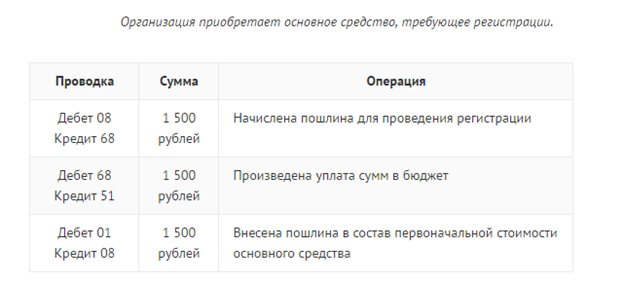

Учет госпошлины при приобретении и аренде имущества, покупке транспортного средства

Приобретение недвижимости и транспортного средства обязывает предприятия зарегистрировать право собственности на имущество. В составе пакета документов на регистрацию представляется платежный документ об уплате сбора. Перечисление сбора в бюджет осуществляет покупатель. Сумма включается в состав расходов на приобретение имущества и увеличивает первоначальную стоимость недвижимости или транспортного средства.

Регистрация договора аренды имущества осуществляется в случае превышения годового срока соглашения. При изменении условий аренды дополнительное соглашение также должно быть зарегистрировано в реестре. Госпошлина, внесенная при регистрации договора аренды, относится на счета учета расходов при ведении обычной деятельности предприятия. Списание суммы пошлины осуществляется в течение срока действия договора аренды равными частями. Читайте также статью: → «Кто освобождается от уплаты налога на имущество в 2018»

Платежи, взимаемые нотариальными конторами

Услуги, оказываемые государственными и частными нотариусами, равнозначны по юридической силе. Платежи предприятий частным нотариусам не являются госпошлиной. При совершении нотариальных действий взимаются:

Учет расходов предприятия на счетах и запись корреспонденции зависят от вида произведенных затрат. Основанием для признания расходов является справка из нотариальной конторы с расшифровкой вида полученной услуги.

Расходы, осуществленные через подотчетное лицо, учитываются в день утверждения руководителем авансового отчета.

Бухгалтерский учет госпошлины: учет в организациях, финансируемых за счет бюджета

Бюджетные организации наряду с коммерческими предприятиями производят уплату госпошлины при осуществлении ими юридически значимых действий. Оплата производится за счет средств бюджетного финансирования или внебюджетных поступлений. Госпошлина может быть внесена при покупке имущества, обращении в суд, ведении внебюджетной деятельности.

Для учета госпошлины используется счет 0.303.05.000 бюджетного плана счетов. Аналогично коммерческому учету при покупке имущества сумма включается в состав приобретенного объекта, при использовании пошлины в текущей деятельности (например, при лицензировании) – в составе расходов. При возврате пошлины или компенсации расходов суммы поступают в доход бюджета.

Учет госпошлины в налоговом учете

Суммы сборов включаются в состав расходов предприятия и используются в налогообложении. Особенности учета сумм:

При определении госпошлины в составе налоговых расходов сумма сбора должна быть определена, используется для получения экономических выгод и уплачивается в соответствии с требованиями законодательных норм

Популярные вопросы

Вопрос № 1. Учитывается ли в составе затрат госпошлина, уплачиваемая подотчетным лицом предприятия?

Ответ: Расходы на уплату сбора принимаются в составе расходов при их правомерности вне зависимости от безналичной или наличной формы оплаты.

Вопрос № 2. В течение которого времени можно использовать сумму оплаченной, но не использованной пошлины?

Ответ: Сумма, числящаяся на лицевом счете организации как переплата, может быть использована для зачета или возврата в течение 3 лет с даты перечисления суммы в бюджет.

Вопрос № 3. Когда производится возврат госпошлины?

Ответ: Возврат сбора осуществляется при отказе лица от проведения юридически значимых действий, в случае, когда произвести действия невозможно или по решению суда в форме компенсаций издержек проигравшей стороной. Не производится возврат в случаях, если лицу отказано в регистрации прав или в ходе судебного заседания заключено мировое соглашение.

Вопрос № 4. Является ли расходом предприятия госпошлина, уплачиваемая учредителями при регистрации?

Ответ: Пошлина, уплачиваемая при регистрации предприятия учредителями, в состав расходов не включается.

Вопрос № 5. Учитываются ли в расходах суммы пошлины, уплачиваемые при отказе в проведении сделок с имуществом, в возврате которых отказано?

Суммы пошлины при отказе в регистрации прав не учитываются в составе расходов.

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7(812) 309-13-76

online-buhuchet.ru

Начисление госпошлины. Бухгалтерский учет госпошлины

Любой расход предприятия неизменно находит свое отражение в бухгалтерском учете. Иногда, отражение самых простых расходных операций вызывают у бухгалтера определенные затруднения и сложности. В данной статье вы узнаете: как осуществить уплату проводки в 1С и других программах, по самым распространенным расходным операциям предприятий в 2017 году, связанным с уплатой государственной пошлины в различные инстанции.

Основные моменты по учету госпошлины

В Налоговом кодексе РФ (далее – НК РФ) для регуляции государственной пошлины отведена глава 25.3. В статье 333.16 закреплено определение термина «государственная пошлина» — это сбор, который взимается при обращении лица в государственные органы и другие органы, либо к должностным лицам, которые уполномочены в соответствии с законодательством РФ, осуществлять в отношении обратившихся лиц действия, закрепленные данной главой и имеющие юридическое значение, кроме деятельности консульских учреждений РФ.

В зависимости от того, какое назначение имеет определенный сбор, происходит формирование порядка его бухгалтерского учета.

Учитывая цели перечисления суммы в бюджет, в бухгалтерском учете производится:

- По счетам учета основной деятельности происходит списание в расходы.

- Если операции не связаны с основной деятельностью – отнесение на прочие затраты.

- Включение в состав приобретаемого имущества.

- Первоначальным действием в налоговом учете, будет регистрация имущества. Отнесение к ОС, будет лишь вторым шагом.

- В бухгалтерском учете, для включения суммы в ОС создается резерв. Таким образом, госпошлина может быть учтена до проведения оплаты и регистрации прав на имущество.

- Операции, отнесенные к основной деятельности – проводка: Дебет 20 (44) Кредит 68

- Операции, не отнесенные к основной деятельности – проводка: Дебет 91 Кредит 68

- Приобретение имущества – проводка: Дебет 08 Кредит 68

- Внесение изменений в учредительные документы – проводка: Дебет 20 (44) Кредит 68

- Если для уплаты пошлины в пользу государства используются основные средства фирмы, необходимо оформлять операцию проводкой «Дебет 68 счет «Госпошлина» Кредит 51»;

- При оформлении выплаты ответственным лицом кредит прописывается подсобным счетом 71 «Расчеты с подотчетными лицами». За базовый гарант берется авансовая отчетность.

- Оформление имущества в собственность, прав на владение: за регистрацию автомобиля, покупку тонера, стеллажей в офис и т.п.;

- Судебные издержки: подача заявления в арбитражный суд со стороны истца, выплата морального, материального вреда со стороны ответчика, рассмотрение жалоб;

- Организационные процедуры компании: за выписку из егрюл, внесение поправок в документы по учредителям и совладельцам, оформление разрешений, утверждение лицензий, свидетельств.

- Отражается долг в бюджете, необходим возврат государственной пошлины. Субсчет: Дебет 68 «Госпошлина» Кредит 91-1;

- Возвращается ранее оплаченная государственная пошлина. Субсчет: Дебет 51 «Госпошлина» Кредит 68.

Включение в расходную часть в налоговом и бухгалтерском учете зачастую различается. Это происходит из-за различных регулирующих документов: в налогообложении – это глава 25.3 НК РФ, в бухгалтерском учете – положения по бухгалтерскому учету.

Например, при покупке и формировании изначальной стоимости имущества, его стоимость может быть отнесена к основным средствам, но периоды отнесения к ОС в бухучете и налогообложении разные:

Учет госпошлины в бухгалтерском учете: проводки

Прежде всего, необходимо верно определить счет учета госпошлины.

Для начисления и уплаты государственной пошлины следует использовать 68 счет «Расчеты по налогам и сборам».

Исходя из норм ПБУ 10/99 «Расходы организации» (далее – ПБУ 10/99), утвержденных Приказом Минфина РФ от 06.05.1999 N 33н, для списания сумм в расходы организации, необходимы реально осуществленные траты. Таким образом, расходы по оплате госпошлины, принимаются в периоде ее фактического использования.

Если госпошлина была определена, как расход по оплате услуги, необходимо использовать 76 счет «Расчеты с разными дебиторами и кредиторами».

При осуществлении предварительной уплаты госпошлины, в случае ее неиспользования, она должна быть возвращена на расчетный счет. Данная ситуация может возникнуть с оплатой госпошлины в суд .

Давайте остановимся на этом примере подробнее. Сумму, перечисленную как госпошлина за судебное рассмотрение дела, необходимо включить в 91 счет «Прочие доходы и расходы» (в соответствии с п.11 ПБУ 10/99). Проводки по госпошлине в бухучете выглядят следующим образом:

Дебет 91-2 Кредит 68, отнесение на субсчет «Государственная пошлина» — начислена госпошлина за судебное рассмотрение дела.

Теперь о возможном возврате предварительно уплаченной госпошлины. Исходя из норм ст. 110 Арбитражного процессуального кодекса РФ и 98 Гражданского процессуального кодекса РФ если решение суда было принято в вашу пользу, то все ваши судебные издержки будут взысканы с проигравшей стороны. Государственная пошлина так же входит в состав судебных издержек. Датой ее списания, является день, в который было принято судебное решение по поданному иску.

В вашей бухгалтерии эти операции отражаются следующим образом:

Дебет 76 Кредит 91-1 – возмещение судебных издержек по решению суда, учитывая госпошлину, включено в состав прочих доходов.

Дебет 51 Кредит 76 – на расчетный счет поступило возмещение судебных издержек по решению суда, учитывая госпошлину.

Еще один распространенный пример – оплата госпошлины за лицензию (в нашем случае, лицензию на продажу алкогольной продукции в розницу). Госпошлина за получение такой лицензии является расходом по обычным видам деятельности, в соответствии с п. 5 и п. 7 ПБУ 11/99. В бухгалтерском учете, затрата на лицензию учитывается как расход будущего периода.

В соответствии с п. 65 Положения, утвержденного Приказом Минфина РФ 29.07.1998 г. №34н порядок списания расходов будущего периода должен определяться организацией в учетной политике. Как пример, это может быть равномерное списание в течении всего периода, к которому эти затраты имеют отношение.

Отражение данной операции в бухгалтерском учете, осуществляется при помощи следующей проводки:

Дебет 97 Кредит 44 – списание части расходов на уплату государственной пошлины.

На весь период действия лицензии, осуществляется ежемесячное списание пошлины. Если лицензия не была получена по какой-то причине, а пошлина не возвращена, можно списать расходы единовременно в том периоде, в котором они были понесены.

Проводки по распространенным расходным операциям в 2017 году

Для списания государственной пошлины, применяются проводки, которые используют счет учета расходов.

Для государственной пошлины с назначением:

Проводки через 1С

В 1С для списания оплаты государственной пошлины необходимо использовать разноску выписки в закладке «Банк» с операцией «Перечисление налога».

В дальнейшем, бухгалтер осуществляющий списание самостоятельно определяет счет к которому будет отнесен расход – 22, 44, 91, 08.

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Госпошлина: бухгалтерские проводки

Актуально на: 20 февраля 2017 г.

Государственная пошлина – это сбор, который взимается при обращении в госорганы, органы местного самоуправления, иные органы или к должностным лицам, которые уполномочены законодательством, для совершения юридически значимых действий (п. 1 ст. 333.16 НК РФ).

О том, как отражается госпошлина в бухгалтерском учете, расскажем в нашей консультации.

Госпошлина в стоимости имущества

Если госпошлина уплачивается в связи с приобретением имущества, то она включается в его первоначальную стоимость. Однако если пошлина оплачена уже после того, как объект принят к учету (введен в эксплуатацию), а правилами бухгалтерского учета изменение первоначальной стоимости в таких случаях не предусмотрено, пошлина будет относиться на расходы по обычным видам деятельности или прочие расходы в зависимости от того, к какому виду деятельности относится уплата этой пошлины.

К примеру, госпошлина, уплаченная за регистрацию прав на недвижимое имущество до ввода в эксплуатацию объекта, включается в его первоначальную стоимость (п.п.7, 8 ПБУ 6/01 , ):

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 68 «Расчеты по налогам и сборам».

А если, к примеру, по складу торговой организации эта пошлина будет уплачена уже после того, как объект основных средств введен в эксплуатацию, госпошлина будет отражена так (п. 14 ПБУ 6/01 ):

Дебет счета 44 «Расходы на продажу» — Кредит счета 68

Госпошлина в расходах

Помимо пошлин, уплачиваемых после принятия на учет (ввода в эксплуатацию) имущества, напрямую на расходы организации будут относиться пошлины, не связанные с приобретением объектов имущества. Речь идет, к примеру, о госпошлине при подаче в суд искового заявления, госпошлине за совершение нотариальных действий, пошлине за внесение изменений в учредительные документы организации и т.д.

Судебные пошлины обычно отражаются в составе прочих расходов организации:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 68

Порядок учета иных пошлин зависит от того, к какому виду деятельности относится уплата пошлины.

Так, к примеру, уплачиваемая госпошлина за внесение изменений в устав будет отражена так (п.п. 5 , 7 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 26 «Общехозяйственные расходы», 44 и др. – Кредит счета 68

А например, госпошлина, уплачиваемая за выдачу свидетельства на высвободившийся номерной агрегат при утилизации транспортного средства организации, будет отражена следующим образом (п. 11 ПБУ 10/99 ):

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 68

Не уверены, что Ваш бухгалтер правильно отчисляет пошлину в пользу государства? Обратите внимание на налоговое законодательство России. Глава 25.3 НК РФ четко указывает, на какой счет следует отнести госпошлину с расчетного счета фирмы. Также прозрачно регулируются выплаты при выполнении расчета с финансово ответственными лицами.

Для бухгалтерского учета имеет значение то, каким образом произведена оплата комиссионного государственного сбора:

Оформление налогового учета подразумевает внесение сбора в стоимость после того, как проведена регистрация. Чтобы учесть госпошлину в бухучете, используется созданный резерв. Притом государственный сбор учитывается в сумме стоимости собственности перед проведением оплаты, регистрации прав.

Операции, требующие выплаты госпошлины

Компании, юридические интересы которых представляют бухгалтеры, обязаны регулярно уплачивать государственные пошлины. Все оплаты можно разделить на категории:

Например, если владелец планирует оформить регистрацию права собственности, он обязан отразить государственную пошлину согласно счету 68, что соответствует Налоговому кодексу РФ (ст. 333).

Счет для отражения проводки

Чтобы решить, на какой счет отнести госпошлину, бухгалтер должен руководствоваться особенностями категорий операций. Основные проводки в бухучете можно отразить таблицей:

Как выполняется проводка по госпошлине, если необходимо оформить в собственность небольшой объект?

При правильном оформлении госпошлина не подлежит налогообложению.

Ведение учета

В работе компании часто взаимодействуют с нотариальными конторами: заверяют копии учредительных форм, юридические переводы, подписи ответственных лиц для предоставления интересов фирмы в суде, официальных представительствах. Для отражения госпошлины в бухгалтерском учете при оплате нотариально значимых операций можно использовать уплату финансово ответственным лицом. При этом используется проводка:

Оплата комиссионного сбора произведена подотчетным лицом. Субсчет: Дебет 68 «Госпошлина» Кредит 71.

Бухгалтер компании взаимодействует с нотариусом-частником? Оплата сбора в пользу государства не производится. Производится оплата нотариальных услуг по расценкам частной нотариальной конторы.

Возможен возврат на счета фирмы неиспользованной госпошлины, если, например, судья вынесет резолюцию, поддерживающую требования компании со стороны истца и обяжет выплачивать государственный налоговый сбор ответчику, как виновному лицу. Как правильно произвести учет возврата госпошлины в бухгалтерском учете? Выполняются проводки:

Юридические нюансы

Первая пошлина, которую платит юридическое лицо – сбор за регистрацию компании. С этого дня ведется бухгалтерский учет госпошлины за все операции, проводимые фирмой.

Нужно ли учитывать госпошлину при выплате налогов? Данные выплаты не являются расходами компании, их не нужно учитывать при начислении единого налога, оформления налогообложения прибыли.

Средства в пользу государства следует перечислять до того, как пройдена государственная регистрация. При этом должен быть подписан акт приемки и передачи сформированных основных средств.

Если бухгалтер не перечислил своевременно пошлину, включить ее в состав основных средств можно, выполнив начисление сбора на субсчет 96, который является резервным для будущих расходов.

Каждое предприятие в хозяйственной деятельности рано или поздно сталкивается с необходимостью уплаты госпошлины и ее отражением в бухгалтерском учете. При этом важно правильно отразить госпошлину в проводках бухгалтерского учета.

Госпошлина – взимаемая государственными органами плата за совершение юридически значимых действий: лицензирование, регистрационные и судебные процедуры, нотариальные действия.

Порядок оплаты и учета расходов на уплату госпошлин

Бухгалтерский учет государственных пошлин регламентирован ст.13 и гл. 25.3 Налогового Кодекса РФ (далее – НК РФ).

Плательщиками пошлин могут быть физические и юридические лица. При этом в случае уплаты пошлины юридическим лицом госпошлина в целях бухгалтерского учета относится к сборам и подлежит учету на выделенном субсчете счета 68 «Расчеты по налогам и сборам».

Статьей 333.18 НК РФ устанавлены сроки и особенности уплаты пошлин в зависимости от категорий плательщика и вида совершаемых действий; в статьях 333.19-333.39 указаны размеры госпошлин, взимаемых при осуществлении конкретных юридически значимых действий, а также основания предоставления льгот.

Учет госпошлины в бухгалтерском учете

Необходимость уплаты госпошлины может быть различной:

1. Приобретение активов (имущества и неимущественных прав), в том числе используемых в течение нескольких периодов. Например, оформление лицензии на недропользование; приобретение товарного знака или недвижимости.

Получите 267 видеоуроков по 1С бесплатно:

При этом госпошлина включается в стоимость имущества и отражается в бухгалтерском учете на основании первичных документов: договора, товарной накладной на приобретаемое имущество, а также квитанции об оплате госпошлины). Начисление госпошлины проводки Дт 08 Кт 68 на дату формирования первоначальной стоимости актива.

Учитывайте, что в налоговом учете данная операция отражается в дату регистрации имущества.

2. Осуществление операций, связанных с обычной (основной) деятельностью организации в соответствии с п.5 ПБУ 10/99. Например, получение сведений из ЕГРЮЛ; регистрация уставных документов.

Такие операции в бухучете отражаются на основании квитанции об оплате пошлины проводкой Дт 20 (26,44) Кт 68.

3. Осуществление операций, напрямую не связанных с обычной деятельностью общества. Например, регистрация разовых договоров, отражающих нетипичные для юридического лица сделки.

В данном случае госпошлина отражается проводкой Дт 91.2 Кт 76. При этом порядок учета таких госпошлин обязательно должен быть отражен в учетной политике. На практике организации чаще учитывают такие операции с использованием отдельного субсчета счета 76 «Расчеты с прочими дебиторами и кредиторами», такие расходы не включаются в налогооблагаемую базу.

4. Нотариальные услуги и судебное делопроизводство.

Услуги нотариуса могут быть как госпошлиной, так и непосредственной оплатой услуг по тарифам конкретного специалиста.

Например, госпошлина взимается нотариусом при регистрации продажи доли в уставном капитале.

Такая госпошлина включается в налогооблагаемую базу и учитывается проводкой Дт 20 (26,44) Кт 68. Тарифы установлены в качестве платы за нотариальные действия, для которых законом не предусмотрена обязательная нотариальная форма (удостоверение отдельных видов договоров, доверенностей, копий документов и пр.)

При осуществлении данной сделки одной из сторон может потребоваться заверить копию устава или другой документ, тогда оплата нотариусу будет произведена по тарифу и квитанцию о такой оплате бухгалтер отразит проводкой Дт 91.2 Кт 76 и не включит в базу по налогу при ОСНО и при УСНО.

Размеры и виды нотариальных госпошлин, которые допустимо учесть в расходах, приведены в ст. 333.24 НК РФ.

Ситуация с госпошлиной при судебном делопроизводстве несколько иная. Общество может быть как истцом, так и ответчиком в суде.

Например, выступая истцом, общество обязано оплатить госпошлину.

Необходимо отразить факт проводкой Дт76 Кт 51. Далее до окончания судебного процесса принять в расходы пошлину нельзя. Отразить факт расходов бухгалтер сможет на основании решения суда, вступившего в законную силу (в арбитраже по общему правилу – через 1 месяц со дня вынесения решения), операцией Дт 91.2 Кт 68.

Если стороны заключили мировое соглашение, то пошлина может быть поделена между ними. Тогда свою часть госпошлины ответчик уплачивает истцу, а последний отражает ее проводкой Дт 51 Кт 91.1 в составе прочих доходов.

Начисление и оплата госпошлины — проводки в бухучете

Подведем итоги. Оплата госпошлины проводка в бухучете отражается так: Д 68 (76) К 51. Наиболее распространенные проводки по учету государственной пошлины:

specified.ru

Учет затрат, связанных с регистрацией организаций

С 1 июля 2002 года начинает действовать новый порядок регистрации, вводимый Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц» (далее – Закон № 129-ФЗ). Во исполнение этого закона был принят Федеральный закон от 21.03.2002 № 31-ФЗ «О приведении законодательных актов в соответствие с законом «О государственной регистрации юридических лиц» (далее – Закон № 31-ФЗ). Отметим, что до 1 июля 2002 года все акционерные общества должны привести свои учредительные документы в соответствие с действующим законодательством. Очевидно, что они будут нести дополнительные расходы. В статье мы расскажем об изменениях в порядке регистрации организаций и внесения изменений в учредительные документы, а также о нововведениях в налогообложении соответствующих затрат.

Основным изменением в порядке регистрации является утверждение уведомительного характера подачи документов. Обратим внимание, что Законом № 129-ФЗ установлен четкий перечень оснований для отказа в регистрации. Согласно статье 23 Закона № 129-ФЗ, ими являются:

— непредставление документов, перечень которых определен этим законом;

— представление документов в ненадлежащий регистрирующий орган.

Таким образом, регистрирующий орган не может отказать в регистрации, если он установит, например, что устав создаваемой организации не соответствует законодательству или она образуется без предварительного согласия антимонопольного органа. Однако в соответствии со статьями 12, 14, 17 и 21 Закона № 129-ФЗ организация в заявлении на регистрацию должна подтвердить, что все требования законодательства ею соблюдены.

Отметим, что теперь государственная регистрация осуществляется в срок не более пяти рабочих дней со дня представления документов. В такой же срок должно быть принято решение об отказе в регистрации.

Обратим внимание, что регистрация юридического лица осуществляется по месту нахождения постоянно действующего исполнительного органа, которое указывается учредителями в заявлении. Если такой исполнительный орган отсутствует, то регистрация производится по месту нахождения иного органа или лица, которые имеют право действовать от имени организации без доверенности.

При подаче документов следует учитывать, что, согласно пункту 5 статьи 9 Закона № 129-ФЗ, нотариальное удостоверение документов необходимо только в случаях, предусмотренных федеральными законами. В самом Законе № 129-ФЗ установлено, что должны быть нотариально удостоверены подпись заявителя (например, генерального директора) на заявлении о регистрации, копии учредительных документов при создании предприятия, в том числе путем реорганизации.

Отметим, что в Законе № 129-ФЗ не определена величина государственной пошлины за регистрацию. Однако в статье 3 Закона № 129-ФЗ указано, что пошлина в таком случае уплачивается в соответствии с законодательством о налогах и сборах. Окончательно этот вопрос урегулирован в пункте 18 статьи 2 Закона № 31-ФЗ*.

___

* Закон № 31-ФЗ вступает в силу с 1 июля 2002 года.

___

Так, с 1 июля 2002 года вступают в силу изменения в Федеральном законе от 31.12.95 № 226-ФЗ «О государственной пошлине» (далее — Закон № 226-ФЗ). С этого времени за регистрацию организаций, а также изменений, вносимых в учредительные документы юридических лиц, будет взиматься пошлина в размере 2000 рублей. При этом она должна уплачиваться до подачи заявления в регистрирующий орган.

Таким образом, с 1 июля 2002 года госпошлина за регистрацию организаций и изменений в учредительные документы будет единой для всех регионов. Напомним, что до вступления в силу Закона № 31-ФЗ размер государственной пошлины за регистрацию предприятий устанавливается в соответствии с постановлением Президиума ВС РСФСР от 04.03.91 № 764-1 в размере до 2000 рублей, причем органы власти субъектов РФ и местного самоуправления вправе снижать или освобождать от уплаты пошлины отдельные организации. Она зачислялась в местный бюджет по месту регистрации. С 1 июля 2002 года госпошлина зачисляется в федеральный бюджет.

Обратим внимание, что от уплаты пошлины за регистрацию освобождаются:

— органы государственной власти, органы местного самоуправления;

— профсоюзы, объединения (ассоциации) профсоюзов, первичные профсоюзные организации при их регистрации в качестве юридических лиц, а также изменений, вносимых в их учредительные документы.

Расходы, связанные с созданием организации

Еще до государственной регистрации организация расходует средства на подготовку устава, нотариальное заверение копий необходимых документов, оплату госпошлины, изготовление печати и т. д. При этом возникает вопрос: как учитывать эти расходы в бухгалтерском учете и в целях налогообложения?

Обратим внимание, что, согласно статье 8 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (в редакции от 28.03.2002), бухгалтерский учет ведется организацией с момента государственной регистрации.

Кроме того, до момента регистрации организация не может распоряжаться денежными средствами, полученными от учредителей. Это связано с тем, что у нее отсутствует расчетный счет.

Отметим, что в Положении по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденном приказом Минфина России от 16.10.2000 № 91н (далее — ПБУ 14/2000) предусмотрено включение в состав нематериальных активов организационных расходов. К ним относятся расходы, связанные с образованием организации, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный капитал. То есть если учредительным договором или иным документом не предусмотрено, что учредитель оплачивает определенные расходы в счет взноса в уставный капитал, то соответствующие затраты не могут быть включены в состав нематериальных активов.

На практике используется и другой вариант оплаты расходов, связанных с созданием организации. При этом руководитель за свой счет производит оплату необходимых расходов, а в дальнейшем представляет на эту сумму авансовый отчет. В такой ситуации организация не может отнести затраты к организационным расходам. Однако организация может посчитать, что такие расходы следует включать в состав общехозяйственных и учитывать при налогообложении прибыли. Однако подобный вариант не регламентирован нормативными актами.

Кроме того, согласно статье 49 ГК РФ, правоспособность организации возникает в момент ее создания. В соответствии с пунктом 1 статьи 252 НК РФ расходами являются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком. Поскольку организация до момента регистрации не является налогоплательщиком, то, по нашему мнению, соответствующие расходы не могут учитываться при налогообложении прибыли. До вступления в силу главы 25 НК РФ, по мнению Минфина России, подобные расходы также не должны были включаться в себестоимость. На это указано в письме от 15.09.99 № 04-02-05/11.

Если сравнивать два варианта оплаты расходов, связанных с созданием организации, то лучше, чтобы они оплачивались учредителем. При этом соблюдаются все требования нормативных актов и увеличивается стоимость активов.

Обратим внимание, что организационные расходы отражаются как нематериальные активы только в бухгалтерском учете. Так, согласно пункту 3 статьи 257 НК РФ, нематериальными активами признаются приобретенные или созданные результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев). Исходя из этих положений НК РФ затруднительно отнести расходы на оплату услуг по подготовке устава или оплате госпошлины к нематериальным активам. Поэтому, по нашему мнению, неправомерно учитывать организационные расходы при налогообложении прибыли через их амортизацию.

Пример 1

На собрании учредителей принято решение о создании. Учредительными документами ЗАО «Контакт» предусмотрено, что ООО «Норд» в счет взноса в уставный капитал производит оплату организационных расходов. Общая сумма взноса ООО «Норд» в уставный капитал ЗАО «Контакт» составляет 12 000 рублей.

ООО «Норд» произвело оплату следующих расходов до момента регистрации ЗАО «Контакт»:

— услуги консультантов по подготовке устава — 6000 рублей, в том числе НДС — 1000 рублей;

— государственная пошлина — 2000 рублей;

— услуги нотариусов по заверению копий документов — 400 рублей.

Остальную сумму, причитающуюся ЗАО «Контакт» в счет оплаты акций, ООО «Норд» перечислило на расчетный счет после регистрации ЗАО «Контакт». Сумма платежа составила:

12 000 — 8400 = 3600 рублей.

В бухгалтерском учете ЗАО «Контакт» сделаны следующие проводки:

ДЕБЕТ 75-1 КРЕДИТ 80

— 12 000 рублей — отражена задолженность ООО «Норд» по взносу в уставный капитал;

ДЕБЕТ 04 КРЕДИТ 75-1

— 8400 рублей (6000 + 2000 + 400) — организационные расходы, оплаченные ООО «Норд», зачтены в счет взноса в уставный капитал;

ДЕБЕТ 51 КРЕДИТ 75-1

— 3600 рублей — ООО «Норд» перечислены денежные средства в счет оплаты акций.

В целях налогообложения прибыли произведенные затраты в расходы не включаются.

Расходы по внесению изменений в учредительные документы

Необходимость внесения изменений в учредительные документы может быть вызвана изменениями в законодательстве, решением акционеров (участников), изменением организационно-правовой формы, величины уставного капитала и т. д. Поскольку организация в этом случае является правоспособной, то все расходы она оплачивает самостоятельно, без участия учредителей.

Отметим, что сумма государственной пошлины, уплаченной при регистрации изменений в учредительные документы, может быть включена в расходы, которые учитываются при налогообложении прибыли в соответствии с подпунктом 1 пункта 1 статьи 264 НК РФ. Госпошлина относится к федеральным налогам и сборам и поэтому, начисляется в порядке, установленном законодательством о налогах и сборах.

Однако обратим внимание, что в Методических рекомендациях по применению главы 25 «Налог на прибыль организаций» части второй НК РФ, утвержденных приказом МНС России от 26.02.2002 № БГ-3-02/98 (далее — Методические рекомендации), указано, что в состав расходов включаются все налоги, начисляемые в соответствии с законодательством о налогах и сборах (кроме налога на прибыль и платежей за сверхнормативные выбросы загрязняющих веществ). В то же время в Методических рекомендациях не сказано, можно ли включать в состав расходов сборы. Поэтому, не исключено возникновение разногласий с налоговыми инспекторами.

Работы по подготовке изменений в учредительные документы, которые выполняются сторонними организациями, можно отнести к юридическим услугам. Стоимость этих услуг включается в расходы на основании подпункта 14 пункта 1 статьи 264 НК РФ. В Методических рекомендациях к юридическим услугам, в частности, отнесена правовая работа по обеспечению хозяйственной и иной деятельности организаций, а также правовая экспертиза учредительных документов.

При нотариальном заверении копий документов, необходимых для регистрации изменений, следует учитывать, что в расходы включаются затраты в пределах тарифов, установленных Законом № 226-ФЗ. При этом не имеет значения, кто производит нотариальное оформление — государственный или частный нотариус.

Отметим, что до 1 января 2002 года, по мнению Минфина России, приведенному в письме от 18.05.99 № 04-02-05/1, расходы по нотариальному заверению банковских карточек и уставных документов могли включаться в себестоимость продукции (работ, услуг).

При возникновении споров с налоговыми органами о включении в расходы затрат, связанных с регистрацией изменений в учредительные документы следует учитывать следующее. Учредительные документы являются основными правовыми документами организации, без которых она не может осуществлять свою деятельность, направленную на получение дохода.

Пример 2

На собрании акционеров ЗАО «Сатурн» было принято решение об утверждении устава в новой редакции в связи с приведением в соответствие с законодательством об акционерных обществах.

ЗАО «Сатурн» произвело оплату следующих расходов:

— услуги консультантов по подготовке устава — 4800 рублей, в том числе НДС — 800 рублей;

— государственная пошлина — 2000 рублей;

— услуги нотариусов по заверению копий документов в соответствии с государственными тарифами — 200 рублей.

В целях налогообложения прибыли ЗАО «Контакт» включило в расходы произведенные затраты в сумме 6200 рублей (4800 — 800 + 2000 + 200).

А.Н. Пятницкий, аудитор

Материал предоставлен Аналитической группой «РАДА» Источник материала —

www.buhgalteria.ru