Расчет авансового платежа по налогу на прибыль во 2 квартале

Расчет авансового платежа по налогу на прибыль во 2 квартале

В ближайший понедельник 30 июля отмечается Международный день дружбы. Так что не забудьте в первый день следующей недели поздравить своих друзей с этим праздником. А об остальных важных делах на грядущую пятидневку вам расскажут наши еженедельные бухгалтерские напоминания.

Поступило предложение обязать работодателей сообщать судебным приставам о приеме на работу должников.

Верховный суд отказался признавать недействующим письмо Минфина от 12.02.2018 № 03-15-07/8369.

Скорее всего, тарифы взносов на «травматизм» в следующем году будут такими же, как и сейчас.

Несмотря на то, что в действующем законодательстве не прописан механизм индексации взысканных по суду сумм, невыплаченный долг должен индексироваться с учетом инфляции.

Минтруд занялся разработкой мер, направленных на защиту трудовых прав сотрудников предпенсионного возраста.

С 01.10.2018 вступят в силу откорректированные правила безопасного исправления ошибок в представленных отчетах по форме СЗВ-М.

ТИПОВАЯ СИТУАЦИЯ™ актуальна на 27 июля 2018 г.

Как рассчитать ежемесячные авансовые платежи по налогу на прибыль

Ежемесячный авансовый платеж, подлежащий уплате в I квартале, рассчитывается по формуле п. 2 ст. 285, п. 2 ст. 286 НК РФ :

Полученный по этой формуле результат равен ежемесячным авансовым платежам, уплачиваемым в IV квартале предыдущего года. Поэтому ежемесячные платежи I квартала можно не рассчитывать отдельно, а платить в той же сумме, что и в IV квартале предыдущего года.

Общая сумма ежемесячных платежей, подлежащих уплате в I квартале, указывается в строке 320 Листа 02 декларации за 9 месяцев предыдущего года.

Ежемесячные авансовые платежи, подлежащие уплате во II, III и IV кварталах, рассчитываются по формулам п. 2 ст. 285, п. 2 ст. 286 НК РФ :

Общая сумма ежемесячных платежей, подлежащих уплате в каждом из этих кварталов, указывается в строке 290 Листа 02 декларации, представляемой по итогам предыдущего квартала.

Если результат расчета ежемесячного платежа отрицательный или равен нулю, платить ежемесячные платежи в текущем квартале не надо п. 2 ст. 286 НК РФ .

Если по итогам предыдущего квартала имеется переплата по налогу на прибыль (сумма налога к уменьшению по декларации), она автоматически засчитывается в счет уплаты ежемесячных авансовых платежей текущего квартала.

В I квартале компания уплатила ежемесячные авансовые платежи строка 320 Листа 02 декларации за 9 месяцев предыдущего года, строка 210 Листа 02 декларации за I квартал на общую сумму 7 млн руб. Начисленный авансовый платеж за I квартал строка 180 Листа 02 декларации за I квартал — 6 млн руб. Поскольку начисленный платеж за I квартал меньше уплаченных в этом квартале ежемесячных платежей, квартальный авансовый платеж в апреле компания не уплачивает.

Ежемесячный авансовый платеж, подлежащий уплате во II квартале, составит 2 млн руб. (6 млн руб. / 3). В то же время за I квартал компания уплатила больше, чем должна (7 млн руб. вместо 6). Следовательно, у нее есть переплата по налогу на прибыль в сумме 1 млн руб. (7 млн руб. — 6 млн руб.). Поэтому до 28 апреля достаточно уплатить ежемесячный авансовый платеж в сумме 1 млн руб. (2 млн руб. — 1 млн руб.). Другие ежемесячные платежи II квартала (в мае и в июне) уплачиваются в полной сумме — по 2 млн руб.

О том, как рассчитать квартальные авансовые платежи и налог на прибыль за год, читайте здесь, о расчете авансовых платежей по налогу на прибыль по обособленному подразделению — здесь.

Ежемесячные авансовые платежи по налогу на прибыль с доплатой по итогам квартала

Актуально на: 22 января 2018 г.

Организации, не имеющие права на уплату только квартальных авансов по налогу на прибыль и не перешедшие добровольно на ежемесячную уплату авансовых платежей по фактической прибыли, должны уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущего квартала, с доплатой по итогам квартала.

Вновь созданные компании начинают уплачивать ежемесячные авансы по истечении полного квартала с даты регистрации, если их выручка превысила установленный НК РФ лимит (п. 6 ст. 286 НК РФ) и изначально не была выбрана уплата авансов по фактической прибыли.

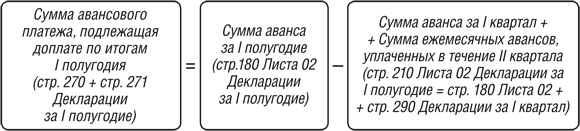

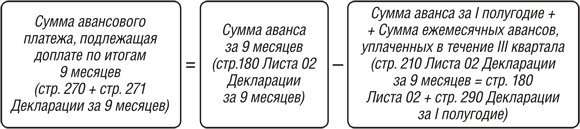

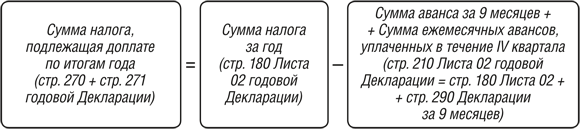

Расчет начисленного авансового платежа/налога по итогам квартала/года

Данные суммы считаются нарастающим итогом с начала года и отражаются в Декларации по налогу на прибыль (утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@ ) следующим образом:

Расчет суммы, подлежащей ежемесячной уплате в следующем отчетном периоде (квартале)

В течение I квартала текущего года организация уплачивает ежемесячные авансы в таком же размере, в каком они должны были быть уплачены в течение IV квартала предыдущего года (п. 2 ст. 286 НК РФ).

Сумма авансов, ежемесячно перечисляемых в бюджет в течение II, III и IV кварталов, рассчитывается так:

Ежемесячно нужно перечислять 1/3 суммы, рассчитанной по приведенным формулам.

Расчет суммы аванса/налога, подлежащего доплате в бюджет по итогам отчетного периода/года:

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Для определения аванса, перечисляемого в бюджет ежемесячно в течение определенного квартала, нужно сумму ежемесячных авансов на этот квартал разделить на 3. Например, организация должна перечислять не позднее 29.10.18, 28.11.18 по 26 667 руб., 28.12.18 — 26 666 руб. (80 000 руб./3). Кроме того, не забудьте распределить сумму аванса между федеральным и региональным бюджетами. К примеру, не позднее 28.11.2018 фирма должна уплатить в федеральный бюджет 4 000 руб. (26 667 руб. х 3%/20%), в региональный – 22 667 руб. (26 667 руб. х 17%/20%).

Что нужно учесть при расчете и уплате авансовых платежей

1. В декларациях отражаются только начисленные суммы (а не фактически уплаченные). Например, если ежемесячно в течение квартала вы были должны перечислять по 10 000 руб., а по факту платили лишь по 7 000 руб., то при расчете аванса, подлежащего доплате по итогам этого квартала, и отражении его в декларации учитывается все равно 30 000 руб. (10 000 руб. х 3).

2. Если сумма ежемесячных авансов и аванса, начисленного за предыдущий период, превысила сумму авансового платежа/налога, рассчитанную по итогам отчетного/налогового периода, то по итогам данного отчетного/налогового периода вам платить в бюджет ничего не надо (п. 1 ст. 287 НК РФ). Например, сумма аванса за I квартал составила 15 000 руб., в течение II квартала вы перечислили ежемесячных авансов на общую сумму 15 000 руб., а по итогам I полугодия сумма аванса получилась равной 20 000 руб., то 10 000 руб. по сути ваша переплата (20 000 руб. – 15 000 руб. – 15 000 руб.).

glavkniga.ru

Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода

Отправить на почту

Ежемесячные авансовые платежи по налогу на прибыль рассчитываются в порядке, установленном п. 2 ст. 286 НК РФ. Рассмотрим особенности применения этого порядка.

Алгоритм определения величины ежемесячного аванса

Ежеквартально налогоплательщик рассчитывает сумму аванса по прибыли исходя из данных, полученных по фактическим результатам работы за период с начала года. Однако при этом (если он не пользуется правом платить авансы только поквартально) ему надо делать опережающие этот расчет платежи, осуществляемые ежемесячно в установленный срок.

Для определения величины таких платежей п. 2 ст. 286 НК РФ устанавливает следующие зависимости:

Плательщики торгового сбора могут уменьшить авансовые платежи по налогу на прибыль на суммы фактически уплаченного торгового сбора в части консолидированного бюджета субъекта РФ (п. 10 ст. 286 НК РФ).

О том, где и для кого действует торговый сбор, читайте в материале «Каковы сроки уплаты торгового сбора в 2018 году?».

Что будет с авансом, если в квартале получен убыток

В одном из кварталов налогового периода налогоплательщик может получить меньше прибыли, чем в предыдущем, или убыток. Но данные обстоятельства не освобождают налогоплательщика от уплаты ежемесячных авансовых платежей в текущем квартале. В таких случаях сумма либо часть ежемесячных авансовых платежей, уплаченных в текущем квартале, будет признаваться переплатой по налогу на прибыль, которая согласно п. 14 ст. 78 НК РФ подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам; на погашение недоимки, уплату пеней или возврату налогоплательщику.

Если исчисленная сумма ежемесячного авансового платежа получится отрицательной или равной 0, то ежемесячные авансовые платежи в соответствующем квартале не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ). Подобный результат, полученный по итогам III квартала, приводит к отсутствию оплаты авансов в IV квартале текущего года и I квартале следующего.

Исчисление авансовых платежей при реорганизации и при смене порядка расчета

В случае реорганизации налогоплательщика, в процессе которой к нему присоединено другое юридическое лицо, размер ежемесячного авансового платежа на дату реорганизации рассчитывается без учета показателей деятельности присоединившейся организации (письмо Минфина России от 28.07.2008 № 03-03-06/1/431).

Если налогоплательщик меняет порядок расчета авансов, переходя от ежемесячного определения их от фактической прибыли к ежемесячным платежам, рассчитываемым поквартально, то сделать это можно только с начала нового года (абз. 8 п. 2 ст. 286 НК РФ), уведомив ИФНС не позднее 31 декабря предшествующего переменам года. Сумма ежемесячного платежа, который надо будет платить в I квартале, в этом случае определится как 1/3 от разницы между суммой аванса, рассчитанного по итогам 9 месяцев, и величиной авансового платежа, полученной по итогам полугодия в предшествующем году (абз.10 п. 2 ст. 286 НК РФ).

О том, в какие сроки делаются платежи по авансам, читайте в статье «Какой порядок и сроки уплаты налога на прибыль (проводки)?».

Пример исчисления авансовых платежей

Квартальные авансовые платежи, исчисленные по итогам отчетных периодов предыдущего года у организации «Квант», составили:

В текущем году авансовые платежи по итогам отчетных периодов (квартальные) составили:

Необходимо определить сумму ежемесячного авансового платежа, который организации «Квант» следует уплачивать в каждом квартале текущего налогового периода и I квартале следующего года.

1. Ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего года, равен ежемесячному авансовому платежу, который уплачивался организацией «Квант» в IV квартале предыдущего года (абз. 3 п. 2 ст. 286 НК РФ). Его расчет производится в следующем порядке:

(1 000 000 руб. – 700 000 руб.) / 3 = 100 000 руб.

Следовательно, в январе, феврале и марте организация «Квант» уплачивает по 100 000 руб. авансов, распределяя их по бюджетам в необходимой пропорции.

Поскольку по итогам I квартала фактическая сумма авансового платежа, определенная исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом, составила 90 000 руб., у организации образовалась переплата по налогу в размере 210 000 руб. (100 000 руб. × 3 – 90 000 руб.).

2. Ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего года: 90 000 руб. / 3 = 30 000 руб.

Исчисленные на II квартал ежемесячные авансовые платежи организация «Квант» рассчитала в налоговой декларации за I квартал.

В связи с наличием переплаты по итогам I квартала (210 000 руб.) сделан зачет переплаченной суммы в счет ежемесячных авансовых платежей на II квартал.

Таким образом, переплата по итогам II квартала составила 120 000 руб. (210 000 руб. – 30 000 руб. × 3).

3. Ежемесячные авансовые платежи в III квартале (июле, августе, сентябре) организация «Квант» не уплачивала, поскольку разница между квартальным авансовым платежом за полугодие и квартальным авансовым платежом за I квартал текущего года была отрицательной (0 – 90 000 руб. = –90 000 руб.) (абз. 6 п. 2 ст. 286 НК РФ).

4. Квартальный авансовый платеж за 9 месяцев в размере 60 000 руб. зачтен в счет переплаты.

5. Ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего года и I квартале следующего года:

(150 000 руб. – 0 руб.) / 3 = 50 000 руб.

Таким образом, в октябре, ноябре и декабре текущего года, а также в январе, феврале и марте следующего года размер ежемесячных авансовых платежей составит 50 000 рублей. Поскольку у организации «Квант» числится переплата по налогу, ежемесячные авансовые платежи могут быть зачтены.

Правила определения величины ежемесячно уплачиваемых авансов по прибыли установлены НК РФ и описаны применительно к каждому из кварталов. Определяет эту величину на каждый последующий квартал сумма фактически исчисленного налога, приходящаяся на предшествующий ему квартал. Ежемесячный аванс берется от этой суммы как 1/3. Получение по итогам квартала убытка избавляет от авансовых платежей в следующем за ним квартале.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Авансовые платежи по налогу на прибыль в 2018 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

В соответствии с поправками к статьям 286 и 287 НК РФ, в 2018 году организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн рублей за квартал, могут отказаться от ежемесячных авансов по налогу за прибыль и считать платежи по итогам квартала. Для вновь созданных компаний порог увеличен еще больше.

Какими бывают авансовые платежи по налогу на прибыль?

Увеличение лимита позволило большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

Кроме того, организация может перейти на ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Но в данной статье мы не будем рассматривать этот способ, поскольку он не относится к обсуждаемым изменениям.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года.

Доходы от реализации

Налоговая база по налогу на прибыль

Как рассчитать авансовые платежи по итогам квартала?

Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев. При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2018 год:

Как рассчитать ежемесячные авансовые платежи?

В отличие от авансового платежа по итогам квартала, ежемесячный авансовый платеж определяется не из фактической, а из предполагаемой прибыли, которая определяется по итогам предыдущего квартала. Исключение — ежемесячные платежи I квартала текущего налогового периода: они равны платежам, которые уплачивались в IV квартале предыдущего налогового периода. Подробно расчет описан в п. 2 ст. 286 НК РФ.

Важно: если в течение текущего квартала организация получает меньше прибыли или даже убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей. Они признаются переплатой, которую можно вернуть на расчетный счет, зачесть в счет следующих платежей или направить на погашение других налогов (в федеральной и региональной части).

Пример 2: посчитаем авансовые платежи, которые перечислит ООО «Ананасы в шампанском» в 2018 году с учетом ежемесячных авансовых платежей:

(620 тысяч рублей * 20% — 350 тысяч рублей * 20%) / 3 = 18 тысяч рублей в месяц.

Ежемесячный авансовый платеж во 2 квартале текущего года равен: 18 тысяч рублей / 3 = 6 тысяч рублей. В счет этих платежей организация зачла переплату, но даже с учетом этого по итогам 2 квартала осталась переплата:

(36 тысяч рублей — 6 тысяч рублей * 3) = 18 тысяч рублей.

- в июле, августе и сентябре организация не перечисляла платежи, поскольку разница между квартальным и авансовыми платежами за полугодие и 1 квартал 2018 года была отрицательной.

- для этого варианта можно уже посчитать платежи, подлежащие уплате в октябре, ноябре и декабре 2018 года и 1 квартале следующего года:

Квартальный авансовый платеж за 9 месяцев составил 30 тысяч рублей. Часть организация закрыла переплатой, а остаток доплатила в бюджет:

(30 тысяч рублей — 18 тысяч рублей) = 12 тысяч рублей.

(30 тысяч рублей — 0 рублей) / 3 = 10 000 рублей.

График платежей и выводы

С учетом сроков, указанных в п. 1 ст. 287 НК РФ, составим график платежей для ООО «Ананасы в шампанском»:

Авансовые платежи только по итогам квартала

Авансовые платежи по итогам квартала с ежемесячными платежами

2 тысячи рублей доплаты за 2017 год + 18 тысяч рублей

www.b-kontur.ru

Авансовые платежи по налогу на прибыль

Похожие публикации

Несмотря на то что налог на прибыль – это «годовой» налог, компаниям необходимо уплачивать квартальные, а иногда и ежемесячные авансовые платежи. Разберемся, какие есть варианты.

Авансы по прибыли и налог: в чем суть?

В течение всего календарного года предприятия на общей системе налогообложении (если это не государственные концертные, библиотечные, музейные или театральные бюджетные организации) платят налог на прибыль – частями, в виде так называемых авансовых платежей.

Сам налог исчисляется и направляется в бюджет – по окончании года, учитывая уже перечисленные авансы по прибыли.

Такая система уплаты, с одной стороны, распределяет налоговую нагрузку и поступления в бюджет на весь год, с другой стороны – может отрицательно сказаться на деятельности предприятия, поскольку часть авансов рассчитывается на основе «прошлых» данных и не всегда соответствует текущей ситуации. По этой причине НК РФ содержит три возможных варианта расчетов.

Авансовые платежи по налогу на прибыль: 3 варианта

В общем случае юридические лица перечисляют в бюджет платежи по налогу поквартально, по факту полученной выручки и понесенных расходов, плюс к этому – проводятся ежемесячные отчисления, рассчитанные на основе прошлого квартала. Это неудобно при сезонной выручке.

Налоговым кодексом предусмотрен второй вариант, на который можно перейти добровольно. При таком выборе компания осуществляет авансовые платежи помесячно исходя из реальных показателей прибыльности.

Третьим вариантом могут воспользоваться только налогоплательщики, чья среднеквартальная выручка не превысила установленный законодательством лимит (и организации из перечня п. 3 ст. 286 НК РФ). В этом случае предприятие направляет в бюджет платежи по налогу на прибыль только раз в квартал на основе реально учтенной выручки и расходов.

Способы исчисления авансовых платежей

Лимиты на авансы по прибыли в 2017 году

Максимальная выручка, при которой про ежемесячные перечисления авансов по налогу на прибыль организация может забыть, то есть лимит в 2017 году – 15 млн р. за квартал.

Показатель считается как среднее значение по истекшим четырем кварталам. При этом в расчет принимаются именно идущие подряд 4 квартала, неважно, относятся ли они к одному календарному году или нет.

Например, чтобы рассчитать, можно ли платить авансы только поквартально без ежемесячных платежей во 2 квартале, необходимо вычислить среднеквартальную выручку за период со 2 кв. прошлого года по 1 кв. текущего.

Как рассчитать авансовые платежи по налогу на прибыль

Если налог платится помесячно или поквартально по фактическому финансовому результату, авансовые отчисления рассчитать просто:

[Финансовый результат за отчетный период] * [Ставка] – [Авансы уплаченные]

Рассмотрим, как рассчитать платежи для случая «поквартально + ежемесячно».

Расчет авансовых платежей по налогу на прибыль – пример

Для простоты вычислений примем, что в деятельности ООО «Альта» отсутствуют убытки. Финансовый результат за 1 квартал составил 595 000 р., за этот период по налогу на прибыль в бюджет направлено 119 000 р.

Тогда в следующие три месяца 2-го квартала:

Ежемесячные авансовые платежи = 119 000 р. / 3 = 39 667 р. (в месяц)

Фактический финансовый результат за 6 месяцев получен в размере 1 395 000 р. Налог по итогам 2 кв. 2017 г.:

Квартальный авансовый платеж = 1 395 000 р. * 20% – 119 000 р. – 39 667 р. * 3 мес. = 40 999 р.

spmag.ru