Рассчитать налог на прибыль на примере

Оглавление:

Как рассчитать минимальный налог при УСН в 2017-2018 годах?

Отправить на почту

Минимальный налог при УСН рассчитывается только по итогам календарного года, который согласно абз. 2 п. 6 ст. 346.18 НК РФ является налоговым периодом для этого режима налогообложения и только для объектов «доходы минус расходы». О порядке его расчета пойдет речь в нашей статье.

Что собой представляет минимальный налог при УСН «доходы минус расходы»

Минимальный налог определяется и уплачивается только при упрощенке с объектом «доходы минус расходы». Однако платится он лишь в тех случаях, когда его сумма оказывается больше, чем сумма налога, рассчитанного в общем порядке (по ставке 15% или иной, установленной в регионе). Рассчитывать минимальный налог при УСН следует по итогам года.

В некоторых случаях при незапланированном переходе в течение года на общий режим налогообложения с УСН минимальный налог может быть перечислен в бюджет по требованию налоговой инспекции. При указанном подходе ФНС России приравнивает последний отчетный период к налоговому периоду. Однако такие обстоятельства случаются весьма редко.

О том, какие налоги придется платить, работая на УСН, читайте в статье «Какие налоги и как нужно платить при УСН?».

Уплата минимального налога производится в те же сроки и в том же порядке, что и налога, начисляемого по основной ставке.

Принципы расчета и уплаты минимального налога

Расчет минимального налога при УСН прост. Его делают по следующей формуле:

где Нб — налоговая база, определенная с нарастанием с начала до конца налогового периода.

Отметим, что налоговая база для минимального налога при УСН — это доходы, рассчитываемые согласно ст. 346.15 НК РФ.

Может случиться так, что налогоплательщик будет совмещать УСН «доходы минус расходы», например, с патентной системой налогообложения. При таких обстоятельствах размер минимального налога при УСН будет зависеть только от тех доходов, которые получены в ходе упрощенки. Подтверждение этому содержится в письме Минфина России от 13.02.2013 № 03-11-09/3758.

О документе, в котором формируются данные для расчета УСН-налога, читайте в этом материале.

Пример расчета при УСН 15% минимального налога

Покажем на примере, как рассчитать минимальный налог при УСН.

ООО «Омега» использует в своей деятельности УСН с объектом «доходы минус расходы». Результаты работы за 2017 год таковы: доходы составили 250 000 руб. (в том числе за 1 квартал 30 000 руб., за 2 квартал 70 000 руб., за 3 квартал 80 000 руб., за 4 квартал 70 000 руб.)., расходы — 240 000 руб. (в том числе за 1 квартал 32 000 руб., за 2 квартал 65 000 руб., за 3 квартал 72 000 руб., за 4 квартал 71 000 руб.). Таким образом, налоговая база равна 10 000 руб. (250 000 руб. – 240 000 руб.). Ставка по налогу, применяемая в регионе работы, составляет 15%.

Далее бухгалтер ООО «Омега» должен произвести следующие операции.

1. Определить сумму 15-процентного налога исходя из полученной налоговой базы:

10 000 руб. × 15% = 1 500 руб.

2. Рассчитать 1-процентный налог (минимальный). При этом на 1% умножаются только доходы без вычета затрат:

250 000 руб. × 1% = 2 500 руб.

3. Провести сравнение полученных значений:

nalog-nalog.ru

Рентабельность продаж: что это такое и как её рассчитать? Пример расчета рентабельности участия в тендере

Здравствуйте, уважаемый(ая) коллега! Прежде чем заключать какую-либо сделку зачастую в нашей голове всплывает вопрос: а насколько она будет рентабельна? Сегодня предлагаю рассмотреть понятие “рентабельность” и на живом примере рассчитать данный показатель.

Содержание:

1. Что такое рентабельность?

Если вы владеете бизнесом или только планируете его начать, то так или иначе вам придется задуматься об эффективности сделок, предварительном анализе деятельности бизнеса, планах развития и так далее. Этот список можно продолжать бесконечно долго, так как бизнес-процессов существует великое множество.

В этой статье мы затронем лишь одно, но очень важное и обширное понятие — рентабельность.

Рентабельность — это экономический показатель, который характеризует уровень прибыльности предприятия или, если говорить простыми словами, его экономическую эффективность. Степень рентабельности, при грамотном расчете, укажет уровень эффективности использования компанией имеющихся у нее ресурсов, таких как трудовые, финансовые, природные, экономические и так далее. Проще говоря, рентабельность — это КПД бизнеса. Отношение затрат к прибыли. Если по итогам определенного периода и выполнения заранее составленного плана компания дает прибыль, то ее можно назвать рентабельной. Но речь может идти не только об организации в целом, но и о конкретном проекте, сделке и т.д.

В следующем разделе статьи мы как раз и поговорим о видах рентабельности и определим, расчет какого показателя более приемлем для участия в государственных и/или коммерческих закупках.

2. Виды рентабельности

Показатель экономической эффективности во многом зависит от вида бизнеса. Исходя из конкретной ситуации, подбирается тот или иной расчет рентабельности. Важно отметить, что формулы расчета также будут отличаться друг от друга.

- рентабельность сделки . Именно расчет этого показателя нужен нам для того, чтобы отследить, выгодно ли участвовать в тендере или заключать сделку. Важно отметить, что одних математических расчетов будет недостаточно и нужно обратить внимание на риски, которые могут повлиять на финансовую эффективность. Расчет рентабельности сделки я подробно приведу в следующем разделе статьи.

- рентабельность капитала (ROE) — показатель эффективности использования собственных средств предприятия;

- рентабельности инвестиций (ROI) — соотношение между получившейся прибылью и первоначальными вложениями. То есть данный показатель говорит нам об эффективности вложения средств;

- рентабельность основных производственных фондов (ROFA) — показатель эффективности работы основных производственных фондов;

- рентабельность персонала (ROL) — отношение чистой прибыли к среднесписочной численности сотрудников показывает эффективность числа работников.

- рентабельность подрядных услуг — показывает эффективность привлечения подрядчика.

- Если суммарный доход в год не превысил 85 528 злотых, налог для физлица составляет 18% минус 556 злотых.

- В случаях превышения этой величины, устанавливается фиксированная выплата в 14 839 злотых, а также взимается 32% налога на сумму, превышающую 85 528 злотых.

- IFT-1/IFT-1R заполняет и передает налоговикам работодатель.

- Работник-иностранец получает копию документа (как правило, по почте).

- Других деклараций или налоговых уведомлений в Польше иностранец не предоставляет.

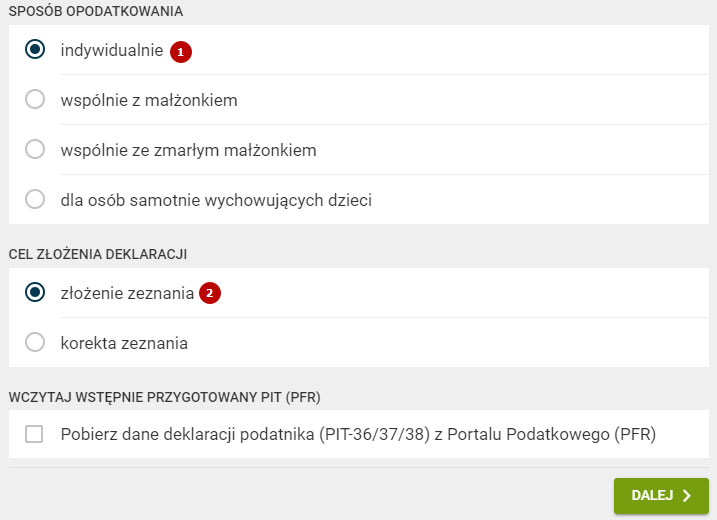

- Sposób opodatkowania (тип, способ подачи декларации): индивидуальный (indywidualnie), семейный, с детьми и т.д.

- Цель подачи декларации. Там всего два пункта: «zlożenie zeznania» — если декларация подается впервые в этом году. Если необходимы корректировки ранее поданных данных, выбирайте второй пункт.

- Если работа осуществлялась на основании umowa zlecenia / umowa o dzielo, необходимо поставить отметку напротив «nic nie zostalo zaznaczone».

- При umowa o prace заполняется на основании Части D PIT-11.

- Донорство. За бесплатную сдачу крови есть налоговые послабления, однако их размер необходимо уточнять в местных организациях, т.к. нередко они имеют плавающие значения.

- Пожертвования за костел. В зависимости от размера финансового и другого материального взноса для нужд костелов, может быть назначен налоговый вычет. Вычисляется в индивидуальном порядке.

- Интернет. Льгота за оплату доступа к Всемирной паутине начисляется за два года подряд использования Сети.

- Реабилитация. Льготы за траты на лекарственную и прочую медицинскую реабилитацию как самого налогоплательщика, так и лиц, находящихся на его содержании.

- Льгота за трудоустройство. Лица, трудоустраивающие других, в т.ч. для «домашнего ухода», также обладают возможностями налоговых вычетов. Речь идет о частичной компенсации выплат в ZUS за нанятых работников.

- Первый дом. Льгота за строительство первого жилья в РП. Существует возможность компенсации налогов на используемые стройматериалы.

- Заграничные доходы. Распространяется на резидентов Польши, получивших доход за ее пределами. Речь идет о компенсации налогов, выплаченных в стране полученного дохода.

- Что входит в выручку предприятия;

- Из чего формируются доход и прибыль компании;

- В чем основные различия между этими понятиями.

- Кассовый метод определяет выручку как реальные деньги, получаемые продавцом за оказание услуг или реализацию товара. То есть при предоставлении рассрочки предприниматель получит выручку только после фактической оплаты.

- Другой способ учета – по начислению. Выручка по нему признается в момент подписания договора или получения покупателем товара, даже если реальная оплата произойдет позже. При этом авансовые платежи к такой выручке не относятся.

- Валовая – совокупная оплата, полученная за работу (или товар).

- Чистая – применяется в бухучете. Из валовой выручки вычитают косвенные налоги (НДС), акцизы, пошлины и так далее.

- Выручки от основной деятельности;

- Инвестиционной выручки (продажи ценных бумаг);

- Финансовой выручки.

Также помимо вышеперечисленных видов рентабельности есть еще ряд, на которых мы подробно остановимся в других материалах, а пока просто перечислим:

Конечно, существует еще огромное количество коэффициентов рентабельности, но об этом как-нибудь потом. Сейчас предлагаю на примере рассчитать рентабельность сделки.

3. Расчет рентабельности по формуле на примере

Как мы уже с вами говорили выше, самым наглядным для участия в тендерах показателем будет расчет рентабельности сделки, но хочется оговориться, что итоговая цифра не будет до конца показывать всей картины. Важно учитывать не только материальные, но и “моральные” возможные потери такие как нарушение сроков оплаты, недобросовестный Заказчик, меняющаяся экономическая ситуация в регионе и так далее.

Как таковых четких критериев, какой должен быть процент рентабельности сделки, нет. Для одних стран рентабельность в 6% будет супер-выгодной, но важно учитывать, что в России при инфляции в 20% данный показатель должен быть гораздо выше. Но есть один секрет. Главное, чтобы цифра рентабельности была выше, чем средняя процентная ставка по депозитным вкладам в банках. Если эффективность будет ниже этих значений, тогда проще положить оборотные средства (которые были предназначены для участия в сделке) на депозитный счет и тем самым получать пассивный доход, абсолютно не напрягаясь.

Итак, давайте же перейдем к расчетам и посмотрим на формулу рентабельности.

Предлагаю рассмотреть ситуацию на конкретном примере.

Заказчик опубликовал тендер на поставку бытовых холодильников в количестве 100 штук. Начальная (максимальная) цена контракта 4 200 000 рублей. Допустим, максимальная сумма, до которой вы планируете “упасть” будет 3 500 000 рублей. Цена одного холодильника 27 000 рублей, то есть 2 700 000 рублей составят затраты на их приобретение. Отметим, что доставка будет бесплатна, сотрудников у вас нет, ИП на упрощенной системе налогообложения “доходы-расходы” и ставка подоходного налога составляет 13 % от разницы доходы минус расходы. Теперь перейдем к расчету рентабельности.

Рентабельность рассчитывается по формуле:

где R-рентабельность

Pr — прибыль,

Vir — выручка.

Данная формула является верной не только со стороны бухгалтерского учета, но и с точки зрения управленческого учета.

Тут может возникнуть вопрос различия понятий «выручка» и «прибыль».

Выручка — это полная сумма денег, полученная в результате реализации товаров или услуг. Таким образом, выручка по условиям нашей задачи составит:

3 500 000 (сумма выигранного тендера) — 2 700 000 (затраты на 100 холодильников) = 800 000 рублей

Прибыль — это выручка минус затраты (на производство, приобретение, хранение, налоги, заработная плата, коммунальные расходы и так далее по списку). Таким образом, прибыль по условиям нашей задачи составит:

800 000 — 104 000 (подоходный налог от суммы выручки) — 1500 (затраты на мобильную связь) — 10 000 (оплата грузчиков) = 684 500 рублей

Так как мы рассчитываем, по сути, прогнозный показатель, советую закладывать 10 % от предполагаемой выручки на непредвиденные расходы.

684 500 — 80 000 = 604 500 (прибыль)

Перейдем непосредственно к расчету рентабельности:

(604 500 (прибыль) / 800 000 (выручка))*100% = 76%

По состоянию на март 2017 года средняя ставка по банковским депозитам составляет 8% годовых, что практически в 10 раз меньше рассчитанного показателя рентабельности.

Таким образом, можно сделать вывод, что даже с учетом непредвиденных обстоятельств, участие в данном тендере рентабельно.

Также можно просчитать и другие варианты. Например, в случае если вы “упадете” не до 3,5 млн. рублей, а до 3 млн. рублей, будет ли рентабельно участие при таких условиях и так далее. Или, как делают многие специалисты, рассчитать критическую сумму, до которой можно снизиться и она все равно будет выгодна.

Вот так на простом примере мы рассмотрели с вами такой сложный экономический показатель.

На этом, пожалуй, все. Надеюсь, что теперь вы имеете необходимое представление о том, что такое рентабельность и каким образом она рассчитывается.

zakupkihelp.ru

Как иностранцу правильно рассчитать подоходный налог и заполнить PIT-37 в Польше? Пошаговая инструкция от Польского консультанта

Продолжая серию статей о легализации в Польше, необходимо обратить внимание на такой сложный аспект, как налогообложение. Сложный не только способами расчетов или видом заполняемой документации, но прежде всего перманентно модифицируемым законодательством.

Можно называть это «улучшениями и оптимизацией», можно подобрать другие эпитеты, но суть остается неизменной – налоговые правила (в плане оформления отчетности) одного года могут значительно отличаться от года следующего.

Поэтому мы постараемся описать на русском языке необходимые процедуры в общих чертах, а читатель должен понимать, что детали, нюансы и нововведения необходимо будет уточнять в местных налоговых органах непосредственно перед подачей документов, чтобы правильно оформить декларацию.

Итак, разберем пример заполнения PIT-37 для украинцев, белорусов и других иностранцев и выясним сколько можно получить возврата денег.

Из статьи вы узнаете:

PIT в Польше: что это такое и зачем он нужен?

Под аббревиатурой PIT скрывается большинство налоговых документов Польши.

Их разновидности определяются цифровыми, иногда совместно с буквенными, обозначениями.

К примеру, наиболее распространены PIT-11, PIT-40A, PIT-37 и т.д.

Существует огромное количество разновидностей, зависящих от нюансов налогообложения. Мы будем рассматривать пример наемного рабочего-иностранца, отработавшего в Польше в течение 2017 года и подающего декларацию в 2018-ом. Поэтому два главных документа для нашего примера – это ПИТ-11 и ПИТ-37.

Первая трудность заключается в том, что форматы документов меняются практически ежегодно. Мы будем приводить в пример документ 2018 года, но актуальную версию формуляра нужно проверять на сайте pit.pl.

PIT-11 и PIT-37: что содержат, в чем отличия?

ПИТ-11 – это налоговый документ, формируемый ежегодно работодателем (заказчиком) для работника (подрядчика) и налоговых органов, если иного не установлено их договорными взаимоотношениями. ПИТ-37 (в большинстве случаев) заполняет и подает сам работник (налогоплательщик).

В обоих документах отражены доходы за прошедший год и начисленные налоги. В этой связи и возникает частый вопрос: зачем нужны два документа?

Дело в том, что часть налогов и сборов в Польше имеют авансовый характер, т.е. начисляются вперед, исходя из потенциального дохода. Эти выплаты и обозначены работодателем в ПИТ-11. Документ, кодированный как ПИТ-37, включает реально полученный доход, а также сведения о налогах, сборах и обстоятельствах, ведущих к льготам и т.п.

Оформление ПИТ-37 позволяет в том числе пересчитать ранее уплаченные налоги и вернуть излишки работнику-иностранцу.

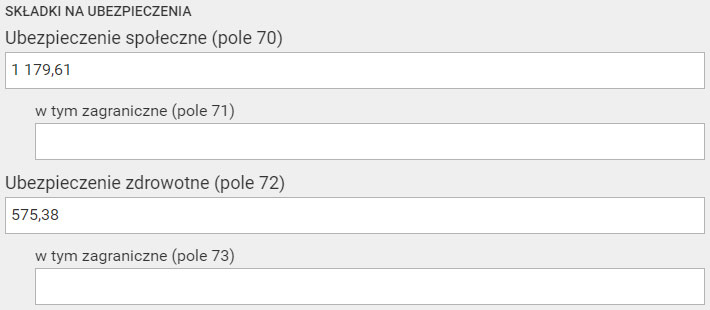

Работодатель обязан предоставить ПИТ-11 до конца февраля года, следующего за отчетным. Если иностранец работал в нескольких местах, ПИТ-11 предоставляется с каждого из них, и в ПИТ-37 вносятся значения всех «одиннадцатых» деклараций. В 2018 году данный документ имеет следующий вид:

О сроках и способах оформления и предоставления ПИТ-37 будет рассказано ниже.

Какие налоги платят в Польше с зарплаты? Ставка

Еще одним важным для расчета необходимых выплат параметром является т.н. налоговый порог. Это некая сумма дохода в год, от которой зависит размер налога:

Кому не нужно заполнять PIT-37?

Прежде чем перейти к технологии заполнения и передачи налоговых деклараций, необходимо указать, что иностранцы, отработавшие в отчетном году менее 183 дней, вследствие чего являющиеся нерезидентами РП, получают от работодателя декларацию формы IFT-1/IFT-1R.

Безотносительно информации и способов заполнения данного документы, важно знать:

Как рассчитать и заполнить ПИТ-37 онлайн через e-pity.pl?

Заполнить декларацию ПИТ-37 можно вручную (распечатать бланк и внести данные от руки), однако делать это рекомендуется лицам, хорошо разбирающимся в системе налогообложения РП. Остальным советуем программные методы декларирования, о которых и расскажем далее.

Подача декларации осуществляется до 30 апреля года следующего за отчетным.

Для примера мы используем польский ресурс E-pity.pl и предлагаемые им инструменты. Обратите внимание, что на первой же странице портала можно бесплатно скачать программу для заполнения PIT-37 или заполнить формуляр онлайн. Второй способ и будет описан нами ниже.

Шаг 1. Rozliczenie PIT-37 online

Переходим в режим онлайн заполнения, для чего на вышеуказанном экране выбираем «uruchom PITy online teraz» (нижняя строка в центре).

Примите условия использования ПО (нажмите на соответствующую кнопку всплывающего сообщения).

Шаг 2. Режимы заполнения

Выбираем режим «Kreator».

Далее в появившемся меню выбираем:

Нажимаем «Dalej».

Шаг 3. Личные данные для украинцев и белорусов

Берем в руки ПИТ-11 и с точностью до символа переносим оттуда личные данные налогоплательщика: фамилия, имя, PESEL (или NIP), дату рождения.

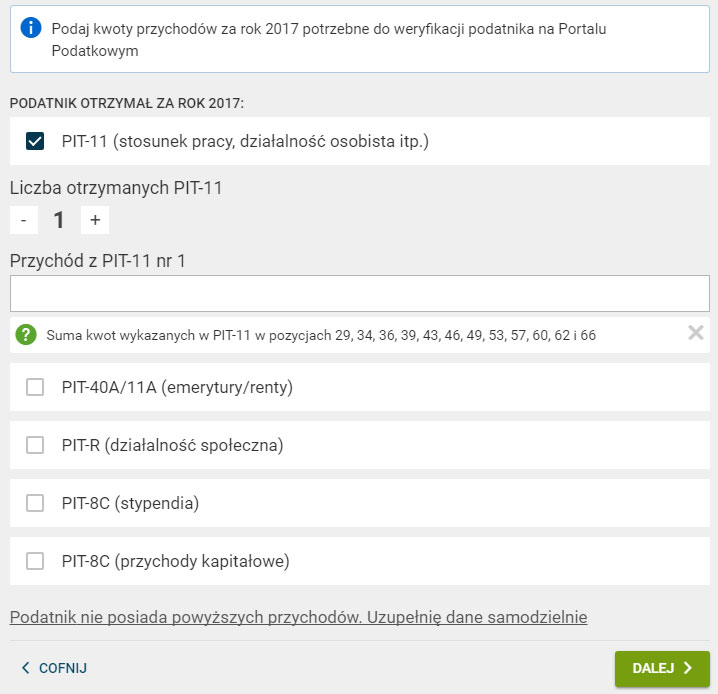

Шаг 4. Налоговые данные берем с ПИТ-11

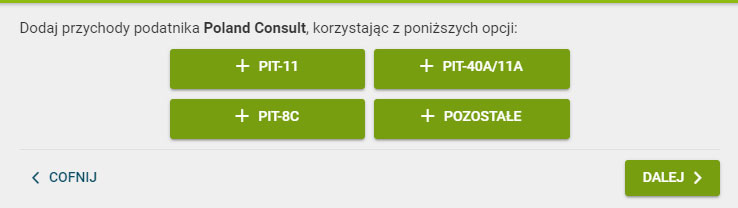

К данному пункту нужно отнестись с повышенным вниманием. Для начала выбираем основание для заполнения – в рассматриваемом примере это PIT-11.

Фактически, сюда вносятся все данные из декларации, которая к моменту заполнения должна уже быть на руках.

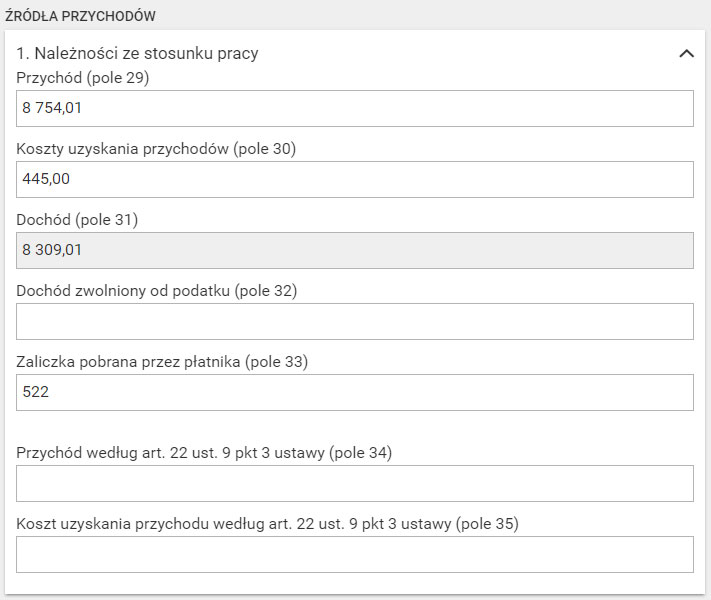

Указываем суммы ПИТ-11 из обозначенных пунктов.

Если мест работы было несколько, вносим все, добавляя строки (нажимаем на значок «+»).

Жмем «Далее», ждем внесения данных. При заполнении имейте в виду:

Шаг 5. Кто имеет право на льготы?

Это один из самых интересных шагов. Если никаких льгот, корректировок и пр. не положено, оставьте эту страницу не заполненной, нажав кнопку «Далее».

Однако в некоторых случаях есть возможность уменьшить необходимые выплаты (получить корректирующие платежи). Кроме уже выплаченных сборов, указанных в ПИТ-11, льготы положены за:

Налоговые льготы на детей

Этот тип налоговых вычетов мы решили вынести в отдельных пункт, т.к. он имеет наибольшее распространение и представляет максимальный интерес.

Льгота положена всем родителям, чьи дети не достигли 18-летнего возраста либо возраста 25 лет, но до сих пор находящихся на иждивении родителя.

Размер компенсаций может изменяться, точные суммы необходимо уточнять на момент заполнения декларации. Положена она только в случаях, если годовой доход родителя-одиночки не превышает 56 000 злотых (включительно) или 112 000 злотых общего семейного дохода (для полных семей).

Ориентировочные льготы составляют:

poland-consult.com

Что такое выручка, прибыль и доход: чем отличаются и из чего формируются

Здравствуйте! В этой статье мы поговорим о смежных, но не тождественных понятиях: выручка, доход и прибыль.

Сегодня вы узнаете:

Содержание

Что такое выручка

Выручка – заработок от прямой деятельности компании (от продажи продукции или услуг). Понятие выручки встречается исключительно в бизнесе и предпринимательстве.

Выручка характеризует общую эффективность деятельности предприятия. Именно выручка, а не доход отражаются в бухучете.

Существует несколько способов учета выручки на предприятии.

Виды выручки

Выручка в организации бывает:

Общая выручка предприятия складывается из:

Что такое доход

Определение слова «доход» вовсе не тождественно термину «выручка», как ошибочно полагают некоторые предприниматели.

Доход – сумма всех денег, заработанных предприятием благодаря своей деятельности. Это увеличение экономической выгоды предприятия за счет увеличения капитала компании поступлением активов.

Подробная трактовка путей формирования доходов и их классификация содержатся в Положении о бухгалтерском учете «Доходы организаций».

Если денежная выручка – это средства, поступающие в бюджет компании в ходе ее основной деятельности, то доход включает в себя еще и иные источники прибытия средств (продажа акций, получение процентов по депозиту и так далее).

На практике предприятия зачастую ведут многообразную деятельность и соответственно имеют различные каналы для получения дохода.

Доход – общая выгода компании, результат ее работы. Это сумма, увеличивающая капитал организации.

Иногда доход бывает равен по величине чистой выручке организации, но чаще всего компании имеют несколько видов дохода, а выручка может быть только одна.

Доход встречается не только в предпринимательстве, но и в повседневной жизни частного лица, не занимающегося бизнесом. Например: стипендия, пенсия, зарплата.

Получение средств за рамками ведения предпринимательской деятельности будет именоваться доходом.

Основные отличия выручки и дохода приведем в таблице:

Что такое прибыль

Прибыль – разница между суммарным доходом и общими расходами (включая налоги). То есть, это та самая сумма, которую в быту можно было бы спокойно положить в копилку.

Чтобы рассчитать прибыль, необходимо сложить все приходящие средства и вычесть из полученной суммы все допущенные издержки.

При неблагополучном раскладе и даже при большом доходе прибыль предпринимателя может равняться нулю, или вовсе уходить в минус.

Основная прибыль компании формируется из прибыли и убытка, полученных от всех направлений работы.

Наука экономика выделяет несколько основных источников прибыли:

Виды прибыли

Прибыль делится на категории:

- Бухгалтерская. Применяется в бухучете. На ее основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки.

- Экономическая (сверхприбыль). Более объективный показатель прибыли, так как при ее расчете учитываются все экономические издержки, допущенные в рабочем процессе.

- Арифметическая. Валовый доход минус различные издержки.

- Нормальная. Необходимый доход в работе компании. Ее величина зависит от упущенной выгоды.

- Хозяйственная. Равна сумме нормальной и экономической прибыли. Исходя из нее принимают решения об использовании полученной предприятием прибыли. Подобна бухгалтерской, но рассчитывается иначе.

- Закупочная стоимость товара;

- Аренда торгового помещения;

- Налоги;

- Заработная плата сотрудников;

- Транспортные услуги и связь, РКО, канцтовары;

- Проценты по кредиту за торговое оборудование.

- среднесписочной численности работников либо расходов на оплату труда данного обособленного подразделения соответственно в среднесписочной численности работников или в расходах на оплату труда, определенных в целом по налогоплательщику. Налогоплательщики самостоятельно определяют, какой из показателей должен применяться, и этот выбор, отраженный в учетной политике, остается неизменным в течение налогового периода;

- остаточной стоимости амортизируемого имущества этого подразделения в остаточной стоимости амортизируемого имущества, определенной в целом по налогоплательщику в соответствии с п. 1 ст. 257 НК РФ (а если амортизация начисляется нелинейным методом, определять остаточную стоимость разрешается по данным бухгалтерского учета).

- общая величина налогооблагаемой прибыли за 9 месяцев по организации в целом составляет 6 млн руб. (соответственно, сумма налога, исчисленная к уплате в федеральный бюджет (по ставке 2%), — 120 000 руб.);

- деятельность подразделения N 1-3 является убыточной (убыток составляет 500 тыс. руб.);

- согласно учетной политике общества для расчета удельного веса используется показатель среднесписочной численности работников. Результаты расчета среднесписочной численности работников за 9 месяцев и остаточной стоимости основных средств представлены в таблице:

- удельный вес среднесписочной численности работников будет равен 0,1639 (20 чел. / 122 чел.);

- удельный вес остаточной стоимости основных средств — 0,1304 (1800 тыс. руб. / 13 800 тыс. руб.);

- доля прибыли, приходящейся на данное подразделение (средняя арифметическая), — 0,14715 ((0,1639 + 0,1304) / 2);

- величина налоговой базы, приходящейся на данное подразделение, — 882 900 руб. (6 000 000 руб. x 0,14715);

- сумма налога на прибыль за 9 месяцев, подлежащая исчислению к уплате в бюджет субъекта РФ N 2 (по ставке 18%), — 158 922 руб. (882 900 руб. x 18%).

- среднесписочная численность рассчитывается на основании списочной численности, в которую включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации;

- учитывать нужно не только фактически работающих, но и отсутствующих на работе по каким-либо причинам. В частности, в списочную численность целыми единицами включаются: фактически явившиеся на работу (включая тех, кто не работал по причине простоя); находившиеся в служебных командировках; не явившиеся на работу по причине болезни; направленные с отрывом от работы для повышения квалификации и др. Некоторые работники списочной численности не включаются в среднесписочную численность (например, находящиеся в отпусках по беременности и родам, в отпуске по уходу за ребенком);

- лица, принятые на работу на условиях неполного рабочего времени (к примеру, на полставки), в списочной численности учитываются как целые единицы, однако при расчете среднесписочной численности отражаются пропорционально отработанному времени;

- работники, которым в соответствии с законодательством РФ установлена сокращенная продолжительность рабочего времени (например, работники в возрасте до 18 лет, инвалиды), считаются как целые единицы;

- среднесписочная численность за месяц рассчитывается путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни (за эти дни численность определяется исходя из численности работников за предшествующий рабочий день), и деления полученного результата на число календарных дней месяца;

- за квартал этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три. Аналогичным образом осуществляется расчет за период с начала года по отчетный месяц включительно (суммируется и делится на соответствующее число месяцев) и за год (суммируется и делится на 12).

- к основным средствам обособленного подразделения относится только то имущество, которое используется для получения дохода именно в этом подразделении, а на чьем балансе числятся эти объекты — на балансе данного подразделения, другого подразделения или головной организации — совершенно не важно (Письма Минфина России от 10.05.2011 N 03-03-06/2/77, от 13.11.2010 N 03-03-06/2/193);

- в расчет нужно принимать те основные средства, которые получены в лизинг и по условиям договора находятся на балансе обособленного подразделения (Письмо Минфина России от 03.07.2012 N 03-03-06/1/329), а также те объекты, которые переданы подразделением в аренду (Письмо УФНС по г. Москве от 21.06.2010 N 16-15/064582@).

- удельный вес среднесписочной численности работников составит 0,4098 ((20 чел. + 30 чел.) / 122 чел.);

- удельный вес остаточной стоимости основных средств — 0,3116: ((1800 + 2500) / 13 800) тыс. руб.;

- доля прибыли, приходящаяся на данные подразделения (средняя арифметическая), — 0,3607 ((0,4098 + 0,3116) / 2);

- величина налоговой базы, приходящейся на данные подразделения, — 2 164 200 руб. (6 000 000 руб. x 0,3607);

- сумма налога на прибыль за 9 месяцев, подлежащая исчислению к уплате в бюджет субъекта РФ N 2 (по ставке 18%), — 389 556 руб. (2 164 200 руб. x 18%).

Валовая и чистая прибыль

Существует также разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором – все возможные издержки.

Например, формула, по которой рассчитывается валовая прибыль в торговле – цена реализации товара минус его себестоимость.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если предприятие работает в нескольких направлениях.

Применяется валовая прибыль при анализе рентабельности направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки (налог на прибыль, кредитные проценты и так далее), образует прибыль чистую. С нее начисляются дивиденды акционерам и собственникам предприятия. И именно чистая прибыль отражается в бухгалтерском балансе и является главным показателем работы бизнеса.

EBIT и EBITDA

Иногда вместо понятного слова «прибыль» предприниматели встречают такие загадочные сокращения, как EBIT или EBITDA. Они применяются для оценки деятельности бизнеса, когда сравниваемые объекты работают в разных странах или облагаются разными налогами. Иначе эти показатели еще называют очищенной прибылью.

EBIT представляет собой прибыль в той форме, в какой она была до уплаты налогов и различных процентов. Такой показатель было решено выделить в отдельную категорию, так как располагается он где-то между валовой и чистой прибылью.

EBITDA – это не что иное, как прибыль без учета налогообложения, процентов и амортизационных отчислений. Используется исключительно для оценки бизнеса, его характеристики. В отечественной бухгалтерии не применяется.

Главные отличия выручки и прибыли, прибыли и дохода

Различия между доходом и прибылью рассмотрим на примере розничной торговли.

Допустим, за месяц от реализации товара вашим магазином было получено 60 000 рублей. Самая распространенная ошибка – считать это число прибылью. Чтобы рассчитать прибыль из дохода необходимо вычесть основные статьи расхода.

Например, вот некоторые из возможных:

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

И доход, и прибыль можно спрогнозировать, если учесть выручку за прошлые периоды работы, постоянные и переменные затраты.

Отличия прибыли от выручки следующие:

kakzarabativat.ru

Предприятие с обособленными подразделениями: расчет налога на прибыль и представление налоговой декларации

Что такое обособленное подразделение с точки зрения налогового законодательства

Прежде всего напомним, в каких случаях у организации возникает обособленное подразделение согласно требованиям Налогового кодекса. В силу ст. 11 НК РФ обособленным подразделением признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места, то есть рабочие места, созданные на срок более одного месяца. Причем признание подразделения обособленным не зависит от того, отражено ли его создание в учредительных или иных организационно-распорядительных документах организации, либо от полномочий, которыми оно наделено.

В свою очередь, для того чтобы разобраться, что такое рабочее место, обратимся к трудовому законодательству. Согласно ст. 209 ТК РФ рабочее место определяется как место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Исходя из данных определений ведение организацией деятельности более месяца по адресу, отличному от адреса места нахождения, который указан в учредительных документах организации, рассматривается налоговыми органами как деятельность через обособленное подразделение (Письмо УФНС по г. Москве от 19.03.2012 N 17-26/23423).

Столичные налоговики при этом уточняют, что в случае, если обособленное подразделение применяет контрольно-кассовую технику, регистрировать ее следует в налоговом органе именно по месту нахождения данного подразделения.

Более того, по мнению специалистов финансового ведомства, изложенному в Письмах от 18.01.2012 N 03-02-07/1-20, от 05.08.2011 N 03-02-07/1-279, для признания факта наличия у организации обособленного подразделения и, следовательно, для постановки юридического лица на учет по месту нахождения этого подразделения не имеет никакого значения срок нахождения конкретного работника на созданном организацией стационарном рабочем месте. Например, если организация арендует помещение (не по месту ее нахождения) только для хранения какой-либо продукции и ни один работник не находится в данном помещении постоянно (оно в основном закрыто, открывают его работники, чья деятельность носит разъездной характер, только по мере необходимости для завоза или вывоза хранящейся продукции), это помещение все равно нужно считать обособленным подразделением и ставить его на учет в местной налоговой инспекции.

Если предприятие общественного питания открывает новые точки (новые кафе, рестораны, столовые и т.д.), однозначно создается обособленное подразделение, поскольку маловероятно, что они просуществуют меньше одного месяца. Понятие «территориальная обособленность» в ст. 11 НК РФ не уточняется, и фактически получается, что даже если новая точка открыта на той же улице или в соседнем здании с основным местом осуществления деятельности организации, она все равно подпадает под определение обособленного подразделения для целей налогообложения.

Правила исчисления налога на прибыль при наличии обособленных подразделений

Особенности исчисления и уплаты налога на прибыль организациями, имеющими обособленные подразделения, регламентируются ст. 288 НК РФ. Рассмотрим ее требования подробнее.

В федеральный бюджет платим только по основному месту

Согласно п. 1 ст. 288 НК РФ уплата сумм авансовых платежей и налога на прибыль по итогам года в части, перечисляемой в федеральный бюджет, производится в полном объеме по месту нахождения организации, без распределения этих сумм по обособленным подразделениям. Напомним, платежи в федеральный бюджет составляют незначительную часть налога — они исчисляются по ставке 2% (п. 1 ст. 284 НК РФ).

Остальное распределяем

Основная часть платежей налога на прибыль уплачивается в бюджеты субъектов РФ по налоговой ставке в размере 18% (п. 1 ст. 284 НК РФ). Региональные власти имеют право понизить эту ставку для отдельных категорий налогоплательщиков, но в любом случае она не может быть меньше 13,5%.

Эти суммы должны распределяться по всем местам осуществления деятельности, то есть уплачиваться как по месту нахождения организации, так и по местам нахождения каждого из ее обособленных подразделений, в определенных долях (п. 2 ст. 288 НК РФ). Причем рассчитывать суммы авансовых платежей и суммы налога, подлежащих уплате в бюджеты субъектов РФ и муниципальных образований, нужно по тем ставкам, которые действуют на соответствующих территориях (где расположены сама организация и ее обособленные подразделения). А это значит, что распределению подлежит не уплачиваемая сумма налога на прибыль (авансовых платежей), а сумма налогооблагаемой прибыли.

Иными словами, надо взять общую величину налогооблагаемой прибыли за соответствующий период, произвести ее распределение между головной организацией и всеми обособленными подразделениями и уже потом применять соответствующие региональные ставки налога на прибыль, действующие в субъектах РФ, к каждой из рассчитанных сумм распределенной прибыли. При этом не важно, сколько прибыли реально принесло каждое из обособленных подразделений. Ни о каком раздельном учете доходов и расходов в разрезе подразделений (для точного определения налоговой базы) речи не идет. Берется общая сумма налога на прибыль в целом по организации (вместе со всеми подразделениями) и производится ее распределение расчетным путем исходя из установленных ст. 288 НК РФ показателей. Это подчеркивалось в Письме Минфина России от 10.10.2011 N 03-03-06/1/640, где специалисты ведомства объяснили, что организация обязана исчислить и уплатить сумму налога (авансовых платежей), подлежащего зачислению в доходную часть бюджетов субъектов РФ и бюджетов муниципальных образований по месту нахождения организации, а также по месту нахождения каждого обособленного подразделения, исходя из доли налогооблагаемой прибыли, приходящейся на это подразделение, независимо от того, имеет или не имеет соответствующее подразделение доходы и расходы, формирующие налоговую базу.

Все расчеты налогоплательщик осуществляет самостоятельно. При этом сведения о суммах авансовых платежей по налогу, а также суммах налога, исчисленных по итогам налогового периода, налогоплательщик должен сообщить своим обособленным подразделениям, а также налоговым органам по месту нахождения подразделений не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный или налоговый период (п. 3 ст. 288 НК РФ). В те же сроки налогоплательщик обязан уплатить суммы авансовых платежей и суммы налога по итогам налогового периода (п. 4 ст. 288 НК РФ).

В данных нормах не уточняется, кто именно должен произвести перечисление: бухгалтер головной организации или бухгалтер каждого подразделения. Поскольку этот вопрос не урегулирован, автор считает, что возможны оба варианта. Если у подразделения есть свой расчетный счет, уплату «своей» части авансового платежа (налога) может произвести само подразделение. При этом вполне допустимо, чтобы все необходимые перечисления произвела самостоятельно и головная организация. В этом случае бухгалтер головной организации заполняет все платежные поручения на перечисление каждой части авансового платежа (налога) в соответствующие региональные и местные бюджеты (с указанием тех КПП, которые присвоены при постановке на учет по соответствующим местам нахождения подразделений) (Письмо ФНС России от 30.05.2007 N ММ-8-02/465@). Если же у подразделения нет собственного расчетного счета, уплату налога по месту его нахождения в любом случае будет производить головная организация.

Общая процедура расчета сумм, подлежащих уплате в бюджеты субъектов РФ

Рассчитывать долю прибыли, приходящейся на обособленные подразделения, п. 2 ст. 288 НК РФ предписывает как среднюю арифметическую величину удельного веса:

Удельный вес определяется исходя из фактических показателей среднесписочной численности работников (расходов на оплату труда) и остаточной стоимости основных средств организации и ее обособленных подразделений за соответствующий отчетный (налоговый) период.

Пример 1. ООО «Смак», находящееся в субъекте РФ N 1, имеет три обособленных подразделения (кафе): два на территории субъекта РФ N 2 (N N 1-2, 2-2) (с региональной ставкой налога на прибыль 18%), одно (N 1-3) на территории субъекта РФ N 3 (ставка — 14%).

Составляя декларацию за 9 месяцев 2012 г., бухгалтер ООО «Смак» производит распределение налогооблагаемой прибыли на основании следующих данных:

Среднесписочная

численность

работников,

чел.

Остаточная

стоимость

основных

средств,

тыс. руб.

Головная организация (без обособленных

подразделений)

Обособленное подразделение N 1-2

Обособленное подразделение N 2-2

Обособленное подразделение N 1-3 (все

основные средства арендованы)

Расчеты, выполненные бухгалтером ООО «Смак», будут следующими:

Доля прибыли,

приходящаяся

на

подразделение

Итоговая сумма за

9 месяцев 2012 г.,

руб.

стоимости

основных

средств

налога на

прибыль

(авансового

платежа) в

бюджет

субъекта РФ

Головная

организация

(без

обособленных

подразделений)

Обособленное

подразделение

N 1-2

Обособленное

подразделение

N 2-2

Обособленное

подразделение

N 1-3

Поясним порядок расчетов на примере обособленного подразделения N 1-2:

Остальные расчеты производятся аналогичным образом, с той лишь разницей, что в субъекте РФ N 3 региональная ставка налога на прибыль составляет не 18, а 14%.

Как видим, рассчитать среднюю арифметическую величину и определить удельный вес показателей несложно, главное — правильно подсчитать исходные показатели: среднесписочную численность (или расходы на оплату труда) и остаточную стоимость основных средств.

Среднесписочная численность работников. При ее вычислении нужно руководствоваться Указаниями по заполнению форм федерального статистического наблюдения (Утверждены Приказом Росстата от 24.10.2011 N 435), в частности по заполнению формы П-4 «Сведения о численности, заработной плате и движении работников». Отметим наиболее важные моменты:

Расходы на оплату труда. Они определятся в порядке, установленном ст. 255 НК РФ. Удельный вес расходов на оплату труда обособленного подразделения рассчитывается как отношение расходов по оплате труда за соответствующий период, исчисленных в соответствии со ст. 255 НК РФ, по данному подразделению к расходам на оплату труда за этот же период в целом по организации, умноженное на 100% (Письмо Минфина России от 07.03.2006 N 03-03-04/1/187). Аналогичным образом рассчитывается удельный вес расходов на оплату труда головной организации.

Остаточная стоимость амортизируемого имущества. При расчете этого показателя нужно учитывать целый ряд нюансов.

1. Исходя из п. 2 ст. 288 НК РФ, в расчет нужно принимать не все виды амортизируемого имущества, а только основные средства. Как подчеркивалось Минфином в Письме от 06.10.2010 N 03-03-06/1/633, остаточная стоимость иного амортизируемого имущества (кроме основных средств), нематериальных активов и капитальных вложений не учитывается, а в Письме от 20.04.2011 N 03-03-06/2/66 уточняется, что в расчет не следует брать остаточную стоимость капитальных вложений в форме неотделимых улучшений в арендованное имущество.

2. Нужно правильно определить состав основных средств в разрезе отдельных обособленных подразделений, учитывая следующие разъяснения:

3. По общему правилу определять остаточную стоимость основных средств следует на основании данных налогового учета. При линейном методе амортизации это обязательное требование. Если амортизация начисляется нелинейным методом, можно брать не «налоговую», а «бухгалтерскую» остаточную стоимость.

4. Как известно, не по всем видам амортизируемого имущества по правилам налогового законодательства производится начисление амортизации. Однако, если по какому-то основному средству амортизация в налоговом учете не начисляется, это не значит, что его не надо принимать в расчет. В такой ситуации под остаточной стоимостью следует понимать первоначальную или восстановительную стоимость таких объектов основных средств (Письмо Минфина России от 07.10.2008 N 03-03-06/4/68).

5. Поскольку остаточная стоимость амортизируемого имущества постоянно меняется (как в результате начисления амортизации, так и при движении основных средств: приобретении, создании, реализации, списании и т.д.), удельный вес для целей исполнения требований ст. 288 НК РФ нужно определять исходя из средней (среднегодовой) остаточной стоимости. Ее нужно рассчитывать по правилам, установленным для целей исчисления налога на имущество в п. 4 ст. 376 НК РФ. На это обращалось внимание в ряде писем, в том числе в уже упомянутом выше Письме N 03-03-06/4/68, а также в Письмах Минфина России от 19.09.2012 N 03-03-06/1/488, УФНС по г. Москве от 18.02.2010 N 16-15/017667, ФНС России от 02.10.2009 N 3-2-10/24@. То есть нужно сложить остаточную стоимость основных средств на первое число каждого месяца, входящего в соответствующий отчетный (налоговый) период, а также на первое число месяца, следующего за отчетным (налоговым) периодом, и полученный результат разделить на количество месяцев в данном периоде, увеличенное на единицу. К примеру, при расчете средней остаточной стоимости основных средств обособленного подразделения за 9 месяцев 2012 г. нужно сложить показатели на первое число каждого месяца с января по октябрь 2012 г. включительно и разделить результат на 10.

6. На практике вполне может возникнуть ситуация, когда какое-то обособленное подразделение вообще не имеет амортизируемых основных средств. Например, если все основные средства, которые фактически используются данным подразделением в его производственной деятельности, являются арендованными.

В такой ситуации финансисты предписывают при расчете доли прибыли подразделения считать остаточную стоимость его основных средств равной нулю (Письмо Минфина России от 27.06.2011 N 03-03-06/1/381). Соответственно, в расчете будет принимать участие только один показатель — среднесписочная численность работников (расходы на оплату труда).

Если на территории одного субъекта РФ есть несколько подразделений

В том же п. 2 ст. 288 НК РФ предусмотрены особые правила для некоторых частных случаев. Если организация имеет несколько обособленных подразделений на территории одного субъекта РФ, она вправе не производить распределение прибыли по каждому из них. В такой ситуации можно определять общую сумму налога, подлежащую уплате в бюджет этого субъекта РФ, исходя из доли прибыли, исчисленной из совокупности показателей всех обособленных подразделений, находящихся на территории данного субъекта РФ. Нужно лишь выбрать одно из этих обособленных подразделений, через которое будет производиться уплата налога в бюджет данного субъекта РФ.

Выбор налогоплательщик делает самостоятельно, но ему нужно уведомить налоговые органы, в которых он состоит по месту нахождения обособленных подразделений, о принятом решении до 31 декабря года, предшествующего налоговому периоду. Кроме того, уведомления надо представлять каждый раз, когда происходят изменения, влияющие на порядок уплаты налога, например, если изменилось количество структурных подразделений на территории данного субъекта РФ или если налогоплательщик передумал и решил уплачивать налог не через одно ответственное подразделение, а отдельно по каждому подразделению.

Пример 2. Изменим условия примера 1, предположив, что ООО «Смак» решило уплачивать налоги в бюджеты субъектов РФ через ответственное подразделение, которым в субъекте РФ N 2 было выбрано обособленное подразделение N 2-2.

В такой ситуации расчеты в той части, которая касается подразделений, расположенных в субъекте РФ N 2, будут производиться общими суммами по обоим подразделениям:

В итоге распределение прибыли и сумм налога будет выглядеть таким образом:

www.pnalog.ru