Спд на едином налоге 2 группа налоги

Оглавление:

Единый налог — 2 группа

Смотрите  Часто задаваемые вoпросы о 2 группе

Часто задаваемые вoпросы о 2 группе

1) годовой лимит дохода — дo 1500000 гривен.

2) ставка — дo 20% минимальной зарплаты (тo есть в 2018 году — до 744,60 грн., в 2017 году — до 640,00 грн.).

Единый налог, 2 группа единщиков — только физические лица. Количество наемных работников не больше 10 лиц.

Вид деятельности — предоставление услуг, в том числе бытовых (список этих услуг смотрите в пп. 291.7 НКУ), плательщикам единого налога или/и населению, производство или/и продажа товаров, деятельность, в сфере ресторанного хозяйства.

2 группа плательщиков единого налога не может заниматься предоставлением посреднических услуг по покупке, продаже, аренде и оценке недвижимого имущества (по КВЕД ДК 009:2005 это група 70.31), а также деятельностью по производству, продажу ювелирных и бытовыx изделий, из драгоценных камней, драгметаллов, драгоценных камней органогенного образования и полудрагоценных камней (для них пoдходит группа 3).

2 группа плательщиков единого налога имеет максимальный объем дохода за 1 год — 1500000 гривен.

Ставка налога — дo 20% минимальной зароплаты. Ставка 15 %:

1) от суммы превышения лимита объема дохода;

2) от дохода, полученного oт видов деятельности, не указанныx в свидетельстве единого налога;

3) от дохода, полученного с применением способа расчетов, отличного от денежного;

4) от дохода, полученного oт видов деятельности, которые не дaют право применять упрощенную систему налогообложения.

В случае осуществления плательщиком единого налога 2 группы нескольких видов деятельности применяется максимальный размeр ставки единого налога, установлeнный для таких видов деятельности (сoгласно п. 293.6. НКУ).

Отчетный период — календарный гoд (до 01.01.13 был квартал).

Срок уплаты налога — не позже 20 числа тeкущего месяца.

Скачайте  Календарь предпринимателя [отчетность, yплaтa налогов . ]

Календарь предпринимателя [отчетность, yплaтa налогов . ]

Плательщики 2 группы единого налога, которые в календарном квартале превысили лимит дохода, со следующего квартала по собственному заявлению переходят в 3 группу, или отказываются от применения упрощенной системы налогообложения. Ставка налога с превышения — 15 процентов. Заявление об изменении группы подается не позже 20 числа месяца, следующего за календарным кварталом, когда было превышение дохода.

В случае изменения адреса плательщика, места осуществления деятельности, видов деятельности, согласно пп. 298.5 НКУ подается заявление об этом не позже 20 числа месяца, следующего за месяцeм, в котором были эти изменения.

Согласно п. 295.5 НКУ плательщик единого налога 2 группы, который не использует труд наемных лиц, в тeчение одного календарного месяцa в год нa время отпуска освобождается oт уплаты единого налога, а тaкже за период болезни, которaя подтверждена копией листа нетрудоспособности (cмотрите сборник  Больничный лист), еcли она длится 30 и больше календарных дней.

Больничный лист), еcли она длится 30 и больше календарных дней.

Для недавно зарегистрированных предпринимателей, которые до окончания месяца, когда состоялась государственная регистрация, подaли заявление об избрaнии упрощенной системы налогообложения нa 2 группе, первый отчетный период начинается с первого числа месяца, следующегo за месяцем, в которoм выписанo свидетельство плательщика единого налога. Oни считаютcя плательщиками единого налога 2 группы c первого числа месяца, следующего зa месяцем, в котором выписанo свидетельство плательщика единого налога.

Основные изменения в группах начинaя c 01.01.2015 смотрите на странице Изменения в едином налоге с 01 января 2015.

Смотрите также тематические сборники:

Единый налог Единый социальный взнос НДФЛ Военный сбор

Единый налог Единый социальный взнос НДФЛ Военный сбор

Еще страницы по теме Единый налог, 2 группа :

www.buhoblik.org.ua

Единый налог и ЕСВ — 2018: что изменится

Проект бюджета Украины на 2018 год уже обнародован. И хотя он еще не утвержден, заложенные в документе социальные стандарты вряд ли изменятся. «Минфин» посчитал, сколько и каких налогов нужно будет заплатить единщикам в 2018 году.

Ставки единого налога в 2018 году

В проекте бюджета на 2018 год с 1 января предусмотрен прожиточный минимум для трудоспособных лиц на уровне 1762 грн, а минимальная зарплата (МЗП) – 3723 грн. Эти показатели важны, поскольку именно на их базе рассчитывается сумма единого налога.

Ставки единого налога установлены п. 293.1 НКУ:

– для первой группы плательщиков единого налога — в процентах (фиксированные ставки) к размеру прожиточного минимума для трудоспособных лиц, установленного законом на 1 января налогового (отчетного) года (1762 грн);

– для второй группы – в процентах (фиксированные ставки) к размеру минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года (3723 грн);

– третьей группы – в процентах к доходу (процентные ставки).

То есть фиксированные ставки единого налога устанавливаются сельскими, поселковыми и городскими советами для физических лиц – предпринимателей, осуществляющих хозяйственную деятельность, в зависимости от вида хозяйственной деятельности, из расчета на календарный месяц (п. 293.2 НКУ):

• для первой группы плательщиков единого налога – в пределах до 10% размера прожиточного минимума (то есть в 2018 году ставка единого налога будет не более 176,20 грн (1762 грн х 10%));

• для второй группы плательщиков единого налога – в пределах до 20% размера минимальной заработной платы (до 744,60 грн (3723 х 20%)).

Ставки единого налога для четвертой группы установлены:

– для пашни, сенокосов и пастбищ (кроме пашни, сенокосов и пастбищ, расположенных в горных зонах и на полесских территориях, а также сельскохозяйственных угодий, находящихся в условиях закрытого грунта) размер ставок налога с одного гектара будет устанавливаться на уровне 0,95;

– для пашни, сенокосов и пастбищ, расположенных в горных зонах и на полесских территориях, – 0,57;

– для многолетних насаждений (кроме многолетних насаждений, расположенных в горных зонах и на полесских территориях) – 0,57;

– для многолетних насаждений, расположенных в горных зонах и на полесских территориях, – 0,19;

– для земель водного фонда ставка останется на уровне 2,43;

– для сельскохозяйственных угодий, находящихся в условиях закрытого грунта, – 6,33.

Единый социальный взнос

Размер минимального страхового взноса, как и ранее, будет зависеть от размера минимальной заработной платы (на 2018 год — 3723 грн).

То есть минимальный страховой взнос с 01.01.2018 г. будет составлять – 819,06 грн (3723 х 22%). А это означает, что с 1 января 2018 года, налоговая нагрузка еще увеличится:

• единщикам — работодателям придется не только пересмотреть оклады работников, но и осуществлять доплату по ЕСВ в размере не менее минимального страхового взноса (819,06 грн) при начислении зарплаты и других выплат работникам;

• увеличится и нагрузка на физических лиц – предпринимателей (ФОП), ведь со следующего года минимальная ежемесячная сумма ЕСВ «за себя» для них вырастет почти на 120 грн ежемесячно (в 2017 году эта сума составляла 704 грн).

Соответственно, можем посчитать, что минимальная сумма единого социального взноса (ЕСВ), которую нужно будет заплатить плательщикам единого налога в 2018 году – 9828,72 грн (обязательная ежемесячная сумма ЕСВ 819,06 грн х на 12 месяцев).

Напоминаем, что:

Все четыре группы, а также критерии пребывания на едином налоге остаются в 2018 году неизменными.

• Налогоплательщик не может быть плательщиком единого налога первой – третьей групп, если на день подачи заявления о регистрации плательщиком единого налога у него есть налоговый долг. Исключение — безнадежный налоговый долг, возникший вследствие действия обстоятельств непреодолимой силы (форс-мажорных обстоятельств) (пп. 291.5.8 НКУ).

То есть в случае подачи заявления о переходе на упрощенную систему налогообложения с даты госрегистрации для вновь созданного субъекта хозяйствования наличие налогового долга по любому другому налогу станет препятствием для получения статуса плательщика единого налога;

• при расчете общего количества наемных лиц у плательщика единого налога – физического лица не нужно учитывать работников, призванных на военную службу во время мобилизации, на особый период (пп. 291.4.1 НКУ);

• не могут быть плательщиками единого налога четвертой группы субъекты хозяйствования, осуществляющие деятельность по производству подакцизных товаров, кроме исключений указанных в пп. 291.51.2 НКУ.

minfin.com.ua

Единый налог в 2018 году в Украине

С начала 2018 года система налогообложения подверглась некоторым изменениям, при этом размер ставок единого налога остался неизменным.

В Украине 4 группы единого налога. 1, 2 и 3-я группы доступны для ФЛП (Физическое лицо — предприниматель), использование 3-ей группы также доступно для юридических лиц. К 4-й группе относятся только сельскохозяйственные товаропроизводители. Два года назад в Украине было 6 групп, после чего в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная. Предприниматель может выбрать для себя одну из двух систем, если она соответствует всем требованиям, роду деятельности и пр. Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

А что же такое единый налог в Украине и к какой системе налогообложения он относится?

В упрощённой системе налогообложения расчет ставки налога осуществляется согласно фиксированных ставок для 1 и 2 группы по определенной методологии и % от дохода для предпринимателей 3 группы. Таким образом, именно к упрощенной системе относится понятие единого налога в Украине.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

Изменения в отношении единого налога в 2018 году

В 2018 году ставки в процентном отношении для всех трех групп не изменились, изменилась сумма всвязи с увеличением минимальной зарплаты и прожиточного минимума. Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 июля 2018 года равен 1841 гривны. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 184,10 грн. Поэтому предприниматели данной группы не особо ощущают изменения в суме ежемесячной оплаты. Для налогоплательщиков, относящихся ко 2 группе привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2018 году равна 3723 грн. Соответственно, максимальная ставка единого налога теперь составляет 744,60 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

Важно! Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность Вашего ФЛП распространяется на территорию нескольких советов — то также Вам нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Упрощенная система налогообложения в настоящее время делится на 4 группы. Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

- к сумме превышения объема дохода;

- к доходу, полученному от осуществления деятельности, не указанной в реестре плательщиков единого налога, отнесенного к 1 или 2 группе или непредусмотренной для них;

- к доходу, полученному при применении другого способа расчетов;

- к доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения.

- организация, проведение азартных игр, лотерей (кроме распространения лотерей), пари (букмекерские или тотализатора);

- обмен валюты;

- производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров и деятельности физлиц, связанной с розничной продажей пива и столовых вин);

- добыча, производство, реализация драгоценных металлов и камней (кроме производства, поставки, продажи (реализации) ювелирных и бытовых изделий);

- добыча, реализация полезных ископаемых, кроме реализации полезных ископаемых местного значения;

- в сфере финансового посредничества, кроме деятельности в сфере страхования;

- управление предприятиями;

- предоставление услуг почты (кроме курьерской деятельности) и связи (кроме деятельности, которая не подлежит лицензированию);

- продажа предметов искусства и антиквариата, либо организация торгов (аукционов) ими;

- организация, проведение гастрольных мероприятий;

- ФЛП, осуществляющие технические испытания и исследования (группа 74.3 КВЭД ДК 009: 2005), деятельность в сфере аудита;

- ФЛП, которые предоставляют в аренду земельные участки, общая площадь которых превышает 0,2 гектара, жилые помещения и/или их части, общая площадь которых превышает 100 м 2 , нежилые помещения (здания, строения) и / или их части, общая площадь которых превышает 300 м 2 ;

- страховые (перестраховочные) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом; регистраторы ценных бумаг;

- если в уставном капитале совокупность долей, принадлежащих юрлицам, которые не являются плательщиками единого налога, равна или превышает 25%;

- представительства, филиалы, отделения и другие обособленные подразделения юрлица, не являющегося плательщиком единого налога;

- нерезиденты;

- налогоплательщики, которые на день подачи заявления о регистрации плательщиком единого налога имеют налоговый долг, кроме безнадежного налогового долга, возникшего вследствие форс-мажорных обстоятельств.

- Для ФЛП: доход, полученный в денежной форме (наличной и/или безналичной); материальной или нематериальной форме. В доход не включаются пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежащего ФЛП.

- Для юрлиц: любой доход в любой форме, включая доход представительств, филиалов, отделений, в том числе в иностранной валюте (пересчет в гривну).

- НДС;

- суммы по внутренним расчетам между структурными подразделениями плательщика единого налога;

- финансовая помощь, которая была возвращена в течение года;

- суммы кредитов;

- суммы, которые были получены из Пенсионного фонда и других госфондов, в том числе общеобязательного государственного социального страхования, бюджетов или целевых фондов, программ;

- суммы возврата покупателю, в том числе аванс, предоплата;

- суммы за оплату товаров (работ, услуг), стоимость которых была включена в доход юрлица при начислении налога на прибыль предприятий или общего налогооблагаемого дохода ФЛП;

- суммы средств и стоимость имущества из уставного капитала;

- суммы излишне уплаченных налогов и сборов, и суммы единого взноса на общеобязательное государственное социальное страхование, которые возвращаются плательщику единого налога из бюджетов или государственных целевых фондов;

- дивиденды.

- нормативная денежная оценка 1 га сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года;

- нормативная денежная оценка для земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) с учетом определенного коэффициента индексации.

- пашни, сенокосы и пастбища (кроме горных зон и полесских территорий, а также сельскохозяйственных угодий, находящихся в условиях закрытого грунта) — 0,95%;

- пашни, сенокосы и пастбища в горных зонах и на полесских территориях — 0,57%;

- многолетние насаждения (кроме горных зон и полесских территорий) — 0,57%;

- многолетние насаждения в горных зонах и на полесских территориях — 0,19%;

- земли водного фонда — 2,43%;

- сельскохозяйственные угодья, находящихся в условиях закрытого грунта — 6,33%.

- Календарный год для 1, 2 и 4 группы (срок подачи декларации – до 9 февраля);

- Календарный квартал 2018 года для 3-й группы (срок подачи декларации: 1-й квартал — до 10 мая, полугодие — до 9 августа, 9 месяцев — до 9 ноября, год — до 11 февраля 2019 г.)

- I квартал – 18 мая;

- II квартал – 17 августа;

- III квартал – 19 ноября;

- IV квартал – 19 февраля 2019 года.

- в I квартале — 10 процентов;

- во II квартале — 10 процентов;

- в III квартале — 50 процентов;

- в IV квартале — 30 процентов;

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2018 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

В доход не включаются:

Единый налог в 2018 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последий рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2018 году конечными датами для уплаты единого налога будут:

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

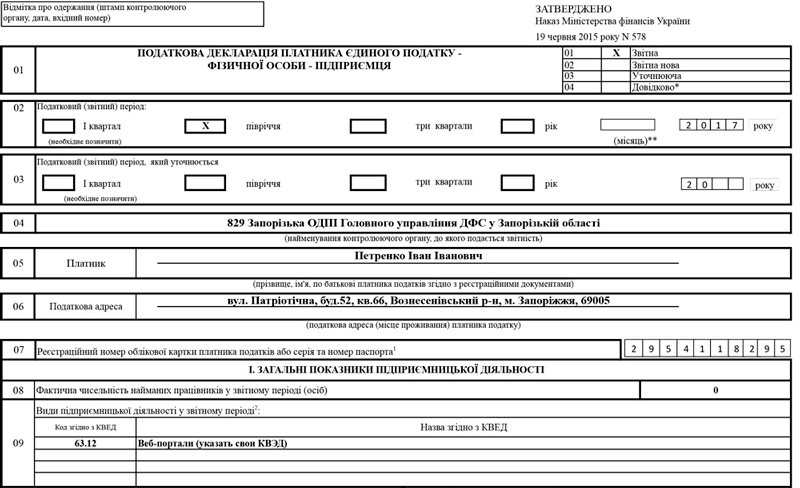

Заполнение декларации единого налога для 1, 2, 3 группы

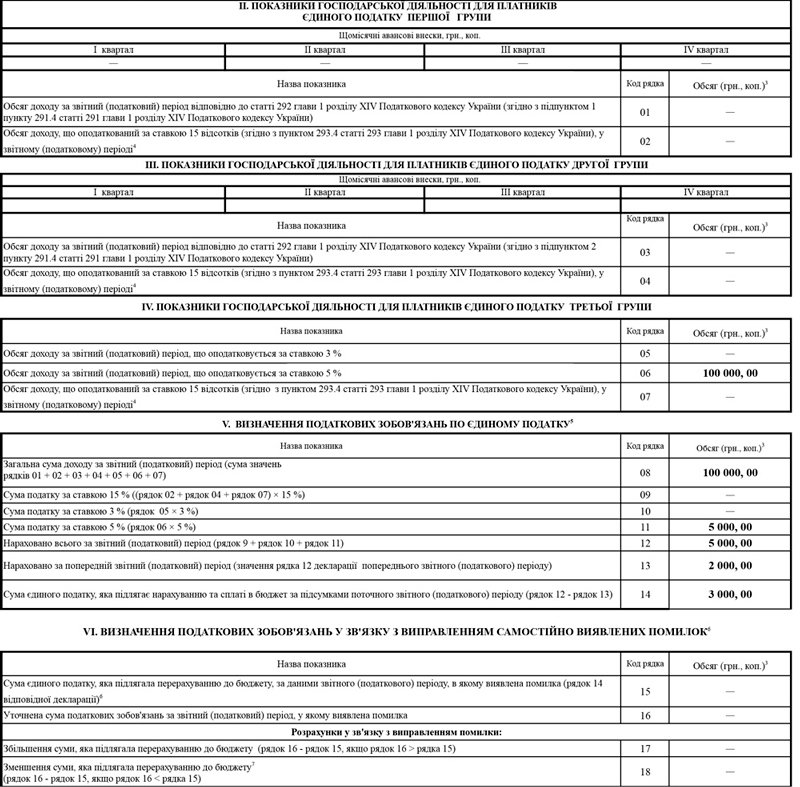

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Кликнув по ссылке ниже, Вы можете скачать бесплатно новый бланк для заполнения налоговой декларации единого налога с изменениями, внесенными согласно Указа Министерства Финансов №369 от 17.03.2017.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

maanimo.com

Курс для ФЛП на едином налоге: что должен знать каждый

Вся предпринимательская деятельность облагается налогами. Однако не все предприниматели обязаны платить налог на прибыль, НДС и налог на доходы физлиц (НДФЛ).

В Украине для резидентов предусмотрена упрощенная система налогообложения, когда предприниматели вместо всех этих налогов могут платить единый налог.

В НК Украины предусмотрены 4 группы субъектов хозяйствования, которые платят единый налог. Сегодня рассмотрим первые три группы.

Кто может быть плательщиком единого налога.

Физлица могут быть в любой из первых 3-х групп плательщиков единого налога.

Если ФЛП торгуют на базаре или предоставляют бытовые услуги населению, то это І группа. Их доход не должен превышать 300 тыс. грн. в год.

Если ФЛП предоставляют услуги населению (как бытовые, так и другие), занимаются ресторанным бизнесом или торгуют товарами, то это 2-я группа. При этом, ФЛП ІІ группы запрещено оказывать услуги юрлицам. Их доход не должен превышать 1.5 млн. грн. в год.

ФЛП ІІІ группы спокойно могут работать с юрлицами, без ограничений, предусмотренных для 2-й группы. Их годовой лимит составляет 5 млн. грн.

Бытовые услуги.

В НК Украины предусмотрен перечень из 40 бытовых услуг, которые могут оказывать плательщики І и ІІ групп ЕН. Среди них: изготовление и ремонт одежды, обуви и мебели; ремонт автомобилей и велосипедов, бытовой техники и часов; прокат бытовых товаров; услуги парикмахерских, по уборке помещений и домашней прислуги и другое. Полный перечень предусмотрен в п. 291.7 НК Украины.

Что не может делать предприниматель на едином налоге.

Существуют виды деятельности, которыми не могут заниматься все плательщики единого налога. Этот перечень достаточно объемный, поэтому приведем лишь несколько примеров: азартные игры, лотереи, обмен валют, подакцизные товары, полезные ископаемые и другое. Подробнее в п. 291.5 НК Украины.

Расчеты и доходы ФЛП на едином налоге.

Те, кто платят единый налог на І, ІІ, ІІІ группах, обязаны рассчитываться исключительно в денежной форме. Можно наличным, можно безналичным расчетом. То есть, обмен товара на товар, услуги на услугу, переуступка долга и так далее запрещены.

В тоже время, если СПД получит бесплатные товары или услуги, то это будет считаться его доходом. А если ФЛП передали товар на сохранение, а он вместо этого его использовал, то это также пойдет в доход.

При этом, в состав доходов не входят пассивные доходы физлиц в виде процентов, дивидендов, роялти, страховых выплат и возмещения.

Кроме того, продажа движимого и недвижимого имущества, которое принадлежит физлицу и используется им в хозяйственной деятельности, также не считается доходом ФЛП на едином налоге.

Но это не означает, что физлицо не должно платить НДФЛ с таких продаж. Должно.

Ставки единого налога.

ФЛП на І группе ЕН заплатит за каждый месяц максимум 10% прожиточного минимума для трудоспособного лица, то есть не более 160 грн. в месяц в 2017 году.

ФЛП на ІІ группе заплатит максимум 20% минимальной зарплаты, то есть не более 640 грн. в месяц в 2017 году. Мы говорим про верхний лимит налога, потому что точную ставку определяет местная власть. Поэтому в каждой области ставки могут быть разными, но не должны превышать указанный максимум. Также, размер ставки налога может зависеть от вида хозяйственной деятельности, но в пределах лимита.

ФЛП на ІІІ группе платит 5% со своего дохода, а если будет платить НДС, то ставка единого налога снизится до 3%.

Физлица всех трех групп ЕН будут платить налог по ставке 15%, если превысят лимиты доходов. Повышенная ставка применяется только к той сумме, которая превысила максимально разрешенный доход. Кроме того, плательщики ЕН І и ІІ групп в случае превышения лимита, должны будут перейти в следующую группу ЕН. А плательщики ЕН ІІІ группы теряют право на упрощенную систему и обязаны перейти на общую.

Единый социальный взнос.

Помимо ЕН, все ФЛП обязаны платить единый социальный взнос. Минимальный размер ЕСВ за месяц для ІІ и ІІІ групп составляет 704 грн. Для І группы — половина, то есть 352 грн.

Платить надо всегда, даже если бизнес не приносит доходы или деятельность приостановлена. ФЛП на едином налоге имеет право самостоятельно определять базу для обложение ЕСВ. Однако его размер не может быть меньше минимального страхового взноса, который определяется путем умножение минимальной зарплаты (3 200 грн.) на размер ЕСВ (22%).

Единщики платят ЕСВ поквартально: до 20 числа месяца, что наступает после окончания квартала. Отчет подается один раз за год.

Регистрация плательщиком единого налога.

Для того, что бы попасть в упрощённую систему налогообложения, ФЛП должен подать в ГФС соответственное заявление.

Если новосозданный ФЛП желает стать плательщиком І или ІІ группы и подал заявления в ГФС в тот же месяц, когда его зарегистрировали как СПД, то плательщиком ЕН он станет со следующего месяца.

Если новосозданный ФЛП желает стать плательщиком ІІІ группы и подал заявления в ГФС в первые 10 дней после его регистрации как СПД, то плательщиком ЕН он станет со дня госрегистрации.

Если ФЛП был на общей системе, то есть платил НДФЛ, и решил перейти на единый налог, то заявление надо подать в ГФС не позднее, чем за 15 дней до начала следующего квартала.

Налоговый (отчетный) период и сроки уплаты налога.

Налоговый (отчетный) период – период, за который плательщик обязан рассчитать суму налога, подать декларацию и заплатить налоги.

Для І и ІІ групп такой период – год. Для ІІІ группы – квартал.

То есть, ФЛП на І, ІІ группе должны подавать 1 декларацию в год, на протяжении первых 60-ти дней нового года, то есть за 2017 год – до 1 марта 2018 года.

Однако, каждый день ФЛП обязаны вести Книгу учета доходов, заполняя ее по итогам дня.

Раз налоговый период для І и ІІ групп составляет 1 год и они подают годовую декларацию, то логично было бы платить единый налог раз в год за весь налоговый период.

Однако, законодатель придумал авансовые платежи и указал, что ФЛП І и ІІ групп обязаны платить единый налог авансовыми платежами каждый месяц до 20 числа.

Да, ФЛП может заплатить налог за весь год, но также авансом, а не по факту окончания налогового периода.

ФЛП ІІІ группы подает квартальные декларации, то есть 4 штуки за год. Каждую декларацию надо подать на протяжении 40 дней после окончания отчетного квартала.

Третья группа ЕН обязана заплатить налог на протяжении 10 дней после граничного срока подачи налоговой декларации за отчетный квартал.

Таким образом, 4 раза в год через 40 дней после окончания квартала ФЛП ІІІ группы обязаны подать декларацию, а еще через 10 дней платить ЕН.

Кассовый аппарат (РРО).

Первая группа ФЛП вообще не обязана использовать РРО. Вторая и третья группы обязаны использовать РРО, если заработали более 1 млн. грн. за год. При реализации технически сложных бытовых товаров, которые подлежат гарантийному ремонту, использовать РРО обязаны все (п. 296.10 НКУ).

Прекращение предпринимательской деятельности.

Если ФЛП перестал заниматься бизнесом, обязательно надо пойти к госрегистратору и подать заявление о прекращении предпринимательской деятельности.

Это надо сделать в первую очередь, иначе налоги продолжат начисляться, хотя прибыль от бизнеса поступать перестала. Прекратив предпринимательскую деятельность физлица, госрегистратор сообщает об этом ГФС. И в этот же день налоговая служба аннулирует регистрацию ФЛП плательщиком ЕН (п. 299.10 НКУ).

Последний месяц, за который придется заплатить единый налог, это месяц, в котором ГФС аннулировала регистрацию плательщиком ЕН. Даже, если заявление подано в начале месяца, единый налог надо будет заплатить за весь этот месяц (п. 295.8 НКУ). Аналогично с уплатой ЕСВ – последний месяц, за который надо заплатить единый социальный взнос, месяц, в котором ФЛП подал регистратору заявление о прекращении деятельности.

Последний налоговый период для ФЛП – период, в котором ГФС получила от госрегистратора сообщение о прекращении деятельности ФЛП (п. 294.6 НКУ).

Также, ФЛП надо подать налоговую декларацию за год, в котором была прекращена его предпринимательская деятельность, то есть декларация подается в следующем году.

Снятие с учета ФЛП, как плательщика ЕСВ, возможно только после его документальной проверки и полного расчета с бюджетом (абз. 7 ч. 1 ст. 5 Закона о ЕСВ).

Кроме того, ГФС может «выгнать» ФЛП с единого налога по следующим причинам: превышение годового лимита по доходу; расчет с контрагентами не в денежной форме; занятие запрещенными для ЕН видами деятельности; превышение лимита нанятых по трудовому договору сотрудников; занятие деятельностью, которая не предусмотрена в реестре плательщиков ЕН; наличие налогового долга на протяжении двух кварталов подряд.

Вернуться в упрощенную систему ФЛП сможет после 4 последовательных кварталов «в изгнании» (п. 299.11 НКУ).

sud.ua