Ставка по транспортному налогу за 2014 год для юридических лиц

Оглавление:

Транспортный налог для организаций с 2016 года

Обновление: 22 декабря 2016 г.

Вопросы исчисления и уплаты транспортного налога для организаций касаются почти всех налогоплательщиков, поскольку на большинство компаний зарегистрированы те или иные транспортные средства. Организациям следует учитывать изменения законодательства по транспортному налогу, применяемые начиная с 2016 года при заполнении налоговой отчетности за 2016 год, с которыми можно ознакомиться в настоящей статье.

Плательщики транспортного налога в 2016 году

Рассматривая вопросы исчисления и уплаты транспортного налога организациями, следует помнить, что указанный налог является региональным и субъекту РФ в лице законодательных органов принадлежит право устанавливать его отдельные элементы в пределах Кодекса. Следовательно, организациям следует обращаться не только к положениям Кодекса, но и к законодательству региона, где транспортное средство состоит на учете. Здесь также важно помнить, что законодательство не статично и может достаточно часто меняться, соответственно, при расчете транспортного налога необходимо уточнять, имеется ли «свежая» редакция закона о транспортном налоге, где, например, изменена ставка.

Прежде чем перейти к расчету транспортного налога для юридических лиц и заполнению декларации, нужно определиться, является ли ваша организация плательщиком транспортного налога. Согласно нормам Кодекса налогоплательщиками являются лица, за которыми зарегистрированы транспортные средства, признаваемые объектом налогообложения. До того, чтобы непосредственно приступить к заполнению налоговой декларации, организации необходимо провести ревизию транспортных средств, числившихся за ней в течение всего 2016 года, даже уже реализованных.

Налоговую декларацию нужно составлять только в том случае, если за организацией зарегистрированы транспортные средства, указанные в установленном Кодексом перечне. Объектом налогообложения по транспортному налогу могут являться не только наземные, но и водные и воздушные транспортные средства. При этом указанные транспортные средства должны быть зарегистрированы по законодательству РФ. В ряде случаев, прямо указанных в Кодексе, например, в отношении транспортных средств, находящихся в розыске, представлять в налоговый орган декларацию, рассчитывать и уплачивать налог не нужно. Вместе с тем указанное освобождение будет применимо, если факт кражи, угона возможно подтвердить документами соответствующих правоохранительных органов.

Расчет налога и заполнение декларации по транспортному налогу для организаций, как правило, не вызывает трудностей. Необходимо корректно заполнить все строки формы налоговой декларации (отметим, что с 2016 года будет применяться новая форма), при этом можно руководствоваться утвержденным порядком ее заполнения и приложениями к ней. Целесообразнее начинать заполнение декларации с раздела 2, в который вносятся данные, позволяющие идентифицировать транспортное средство, а также рассчитать налог по нему с учетом различных видов льгот. Требуемые формой данные необходимо указать в отношении каждого транспортного средства организации. В разделе 1 декларации отражаются сведения об уплаченных суммах авансовых платежей и выводится итоговая цифра налога за год.

Изменения в законодательстве, применяемые с 2016 года

Транспортный налог организаций с 2016 года существенно не изменился. Вместе с тем с рядом изменений законодательства организациям следует ознакомиться. Рассмотрим наиболее важные из них.

Налоговые органы будут ежегодно до 15 февраля получать сведения из реестра. Порядок предоставления таких сведений планируется определить отдельно.

Одновременно вносимыми изменениями налогоплательщикам разрешено не уплачивать ежеквартальные авансовые платежи по транспортному налогу по таким транспортным средствам.

- Также внесены поправки в Кодекс Федеральным законом от 29.12.2015 N 396-ФЗ , которые вступили в силу с 1 января 2016 года. Указанные изменения конкретизируют, как рассчитывается транспортный налог для юридических лиц за тот месяц, в котором произошел переход права собственности от одного субъекта к другому. Согласно новым правилам становится урегулированным вопрос, кто в таком случае будет являться плательщиком транспортного налога – продавец или покупатель.

- Продолжая говорить об изменениях Кодекса по регулированию вопросов, связанных с транспортным налогом для организаций в 2016 году, можно отметить и конкретизацию положений Кодекса в части учета повышающих коэффициентов для расчета налога по так называемым «дорогостоящим» автомобилям (стоимостью начиная от 3 млн рублей). Теперь перечень таких автомобилей должен быть размещен на сайте Минпромторга России в установленные Кодексом сроки (не позднее 1 марта), и этот перечень будет применяться только в отношении налогового периода, в котором он публикуется (не в предыдущем и не в следующем налоговых периодах).

- 07.04.2016

- Бухучет

- Ставка налога может быть дифференцирована по году выпуска. Многие местные законодательные акты прямо указывают, что для ТС определенной мощности, которое выпущено (не эксплуатируется!) столько-то лет назад ставка такая-то. При этом к исчислению принимаются только целые годы с момента выпуска. Это стр. 100 разд.2 собственно расчета;

- Если ТС зарегистрировано в конкретном налоговом, отчетном периоде, то предусматривается понижающий коэффициент. Он рассчитывается как частное от деления целых месяцев регистрации в этом периоде к числу месяцев в нем. Здесь следует иметь в виду, что если ТС зарегистрировано до 15 числа месяца, то он учитывается как полный, после 15 – не учитывается. То же действительно и в случае прекращения учета ТС.

Если регистрация транспортного средства произошла до 15 числа месяца включительно или снятие транспортного средства с регистрации осуществлено после 15 числа месяца, этот месяц признается полным для исчисления и уплаты транспортного налога. Наоборот, симметричным образом, в случае регистрации организацией транспортного средства после 15 числа месяца или снятия транспортного средства с регистрации до 15 числа месяца включительно, указанный месяц не должен учитывается в формуле расчета налога (при определении коэффициента).

Соответственно, в настоящее время исключены ситуации, когда за один и тот же месяц налог уплачивался и покупателем, и продавцом транспортного средства одновременно. Во избежание случаев излишней уплаты налога за реализованное либо приобретенное транспортное средство в бюджет организациям следует принять во внимание рассмотренные изменения законодательства и применять их на практике при расчете суммы налога к уплате.

glavkniga.ru

Транспортный налог: изменения с 2015 года

Транспортный налог установлен главой 28 Налогового Кодекса РФ и является региональным налогом, то есть вводится в действие законами субъектов РФ о транспортном налоге и обязателен к уплате на территории соответствующего субъекта.

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, установленных НК РФ, порядок и сроки его уплаты (ст. 356 НК РФ).

При этом налоговые ставки, указанные в п. 1 ст. 361 НК РФ, могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в десять раз (п. 2 ст. 361 НК РФ)

Уплата транспортного налога и авансовых платежей производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ (п. 1 ст. 363 НК РФ).

В соответствии с пп. 2 п. 5 ст. 83 НК РФ местом нахождения автотранспортных средств в целях НК РФ признается место нахождения организации (ее обособленного подразделения), по которому в соответствии с законодательством РФ зарегистрировано транспортное средство.

Срок уплаты транспортного налога и авансовых платежей по нему для налогоплательщиков-организаций не может быть установлен ранее срока, определенного п. 3 ст. 363.1 НК РФ для предоставления налоговой декларации по транспортному налогу, то есть не ранее 1 февраля года, следующего за истекшим налоговым периодом. Также налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов РФ не предусмотрено иное. Транспортный налог и авансовые платежи перечисляются по месту нахождения транспортных средств.

Что касается физических лиц, то федеральным законом от 02.12.2013 N 334-ФЗ (далее — Закон N 334-ФЗ) в п. 1 ст. 363 НК РФ были внесены изменения и с 01 января 2015 года транспортный налог подлежит уплате в срок не позднее 1 октября года, следующего за истекшим налоговым периодом.

Транспортный налог за 2013 год уплачивается в прежние сроки до 1 ноября 2014 года

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, которое направляется налоговым органом с указанием суммы налога, подлежащей уплате, объектом налогообложения, налоговой базой, а также сроком уплаты налога. Такое уведомление должно быть направлено не позднее 30 дней до наступления срока платежа и может быть вручено лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи.

Регистрация транспортных средств, принадлежащих индивидуальным предпринимателям производится в порядке, предусмотренном для регистрации транспортных средств за физическими лицами. Следовательно, для целей исчисления транспортного налога к индивидуальному предпринимателю могут быть применены только те положения, которые имеют отношение к физическим лицам, несмотря на то, что транспортные средства используются им в предпринимательской деятельности (п. 12 Порядка регистрации транспортных средств, утвержденного приказом МВД РФ от 24.11.2008 N 1001).

Если законами субъекта предусмотрены какие-то льготы по налогу, налогоплательщик имеет право воспользоваться ими, обратившись в налоговой орган и предоставив документы, подтверждающие право на льготу (письмо ФНС России от 14.06.2012 N БС-3-11/2085@).

Обращаем Ваше внимание, что с 1 января 2015 года вводится новая обязанность налогоплательщиков — физических лиц сообщать в налоговый орган о наличии у них неучтенных транспортных средств в том случае, если налоговое уведомление не было получено. Для этого сообщение (с приложением копий документов, подтверждающих государственную регистрацию транспортных средств) представляется в налоговый орган однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом. С 1 января 2017 года неисполнение указанной обязанности будет грозить штрафом в размере 20% от неуплаченной суммы налога.

До 2017 года налог исчисляется с года представления сообщения, после — не более чем за 3 налоговых периода, предшествующих календарному году направления уведомления

На территории г. Москвы транспортный налог установлен законом г. Москвы от 09.07.2008 N 33 «О транспортном налоге» (далее — Закон N 33). Налоговые ставки одинаковы и для юридических и для физических лиц. Согласно указанному закону, налог исчисляется без учета количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса. Однако с 01 января 2014 года произошло повышение налоговой нагрузки на собственников дорогостоящих транспортных средств, в частности была установлена норма, при которой сумма транспортного налога исчисляется с применением повышающих коэффициентов в отношении легковых автомобилей стоимостью от 3 млн. руб. (письмо Минфина России от 11.09.2013 N 03-05-06-02/37365).

Порядок расчета средней стоимости легковых автомобилей для расчета транспортного налога определяется Министерством промышленности и торговли РФ (Приказ Министерства промышленности и торговли РФ от 28 февраля 2014 г. N 316″Об утверждении Порядка расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации»). За основу берется определенная базовая версия машины. Предусмотрены 2 формулы расчета. Первая — для случаев, когда производитель (его уполномоченное лицо) представлен на территории России. Средняя стоимость автомобилей определяется исходя из рекомендованных розничных цен на автомобили данной марки, модели и года выпуска соответствующих базовых версий по состоянию на 1 июля и 1 декабря соответствующего налогового периода. Рекомендованные розничные цены ежегодно запрашиваются Минпромторгом России у производителей в отношении машин, цена на которые превышает 3 млн руб. Данные должны быть представлены производителями не позже 1 июля и 1 декабря. Средняя стоимость автомобилей определяется путем сложения рекомендованных цен по состоянию на 1 июля и 1 декабря и деления полученной суммы на 2.

Если производитель не представлен в нашей стране либо им не поданы данные о рекомендованной розничной цене, применяется вторая формула

В ее основе — розничные цены на новые автомобили данной марки, модели и года выпуска соответствующих базовых версий по состоянию на 31 декабря соответствующего налогового периода, указанные в российских каталогах (к максимальной цене прибавляется минимальная и делится на 2).

Дополнительно могут использоваться данные из каталогов иностранных издательств. В этом случае средняя стоимость умножается на коэффициент приведения каталожной цены машины в рублевый эквивалент согласно валютному курсу года выпуска автомобиля. Также прибавляется сумма утилизационного сбора и ввозной таможенной пошлины, уплачиваемых за подобный автомобиль. Такой подход следует применять при расчете средней стоимости автомобилей старше 5 лет.Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей размещается ежегодно не позднее 1 марта на официальном сайте указанного органа в информационно-телекоммуникационной сети «Интернет». Всего в данном перечне на сегодняшний день включены 187 автомобилей. Например, включены 21 модель Porsche, 12 моделей Maserati, ряд моделей Aston Martin, Bentley, BMW и другие.

Размеры повышающих коэффициентов установлены п.2 ст. 362 НК РФ и составляют:

— 1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

— 1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

— 1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

— 2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

— 3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

— 3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля.

Приведем пример расчета с учетом повышающего коэффициента:

Организация имеет в собственности легковой автомобиль, приобретенный и зарегистрированный в г. Москве 01 июня, с мощностью двигателя 510 л.с. Ставка транспортного налога для данного транспортного средства установлена статьей 2 Закона N 33 в размере 150 руб./л. с. Авансовые платежи по транспортному налогу Законом N 33 не предусмотрены.

Транспортный налог за налоговый период составит:

510 л. с. х 150 руб./л.с.=76 500 руб.

В данном случае льгот нет, так как согласно п.5 ст. 4 Закона № 33, льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с.

Стоимость автомобиля составляет 6 200 000 рублей, с года выпуска прошло не более 5 лет, следовательно применяется повышающий коэффициент 2.

С учетом изложенного расчет суммы такой: ((510 л.с. х 150 руб) х 2) х 7/12 = 89 250 рублей.

От уплаты транспортного налога за одно зарегистрированное на них ТС в городе Москве освобождаются:

— Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней;

— ветераны и инвалиды Великой Отечественной войны;

— ветераны и инвалиды боевых действий;

— инвалиды I и II групп;

— бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

— один из родителей (усыновителей), опекун, попечитель ребенка-инвалида;

— владельцы легковых автомобилей с мощностью двигателя до 70 л.с.;

— один из родителей (усыновителей) в многодетной семье;

— «чернобыльцы» и ряд других категорий лиц, пострадавших от воздействия радиации;

— один из опекунов инвалида с детства, признанного судом недееспособным.

На водные и воздушные ТС, снегоходы и мотосани льготы не распространяются.

В заключение отметим

Физические лица уплачивают налог на основании налогового уведомления по форме ПД — 4 (налог) (Письмо Федеральной налоговой службы и ОАО «Сбербанк России»от 11 декабря 2013 г. N ЗН-4-1/22325@/12/677).

Налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по транспортному налогу не позднее 5 февраля года, следующего за истекшим налоговым периодом.

Форма налоговой декларации по транспортному налогу, а также порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 N ММВ-7-11/99@.

При отсутствии у организации транспортных средств, являющихся объектом налогообложения, организация налогоплательщиком не признается, и представлять декларации по транспортному налогу не должна (ст. 358 НК РФ).

Физические лица, в том числе индивидуальные предприниматели, декларацию по транспортному налогу не представляют.

rosco.su

Транспортный налог для юрлиц в 2016 году

Что такое транспортный налог

Во вполне серьезных источниках ведется речь о том, что этот налог в 2016 году будет отменен. Но пока нет никаких законодательных предпосылок для этого. Поэтому всем, являющимся плательщиками, этот налог пока придется платить.

В отличие от физических лиц, юридические лица (за исключением ИП) рассчитывают этот налог самостоятельно, т.е. он носит декларативный характер.

Введен он Налоговым Кодексом и относится к региональным налогам. А это означает, конкретно касательно к нему, что ставки, наличие/отсутствие платежей авансом и некоторый набор льгот определяется в регионе. Поэтому для правильного расчета (речь о чем пойдет ниже), своевременности перечисления авансов, равно как и собственно налога, следует внимательно изучить именно законодательство вашего региона.

Согласно НК к плательщикам транспортного налога в 2016 году для юридических лиц относят организации, имеющие зарегистрированные ТС (транспортные средства).

В самом НК очерчен круг юрлиц, не признающихся плательщиками, что действует по всей России. Имеется и всероссийский перечень ТС, которые не есть объект налогообложения (ст.358, второй пункт).

Далее определено, что же есть база для начисления. У большинства ТС это мощность, выраженная в л.с. (лошадиные силы). Имеются специальные показатели для воздушных ТС (статическая тяга), транспортируемых ТС (вместимость). Для всех прочих – это сама единица ТС.

Также НК предусмотрено применение определенных ставок транспортного налога в 2016 году, увеличить/уменьшить которые регионы не могут больше, чем с коэффициентом 10, кроме ставок у «легковушек», имеющих менее 150 л.с. В этой же, 361 статье, предусматривается возможность использования дифференцированных ставок, учитывающих год производства ТС. Это значит, что совсем уж «разгуляться» региональным органам власти не удастся, но все же ставки налога в соответствующих границах устанавливаются именно ими.

И имейте в виду, что никакого влияния на наличие налога на вашем предприятии применяемая система налогообложения оказать не может. Показатель – просто факт зарегистрированного ТС.

Делаем расчет транспортного налога в 2016 году

Собственно, расчет его достаточно прост. Декларация состоит из традиционного титульного, обобщающего листов, а также листов, предназначенных для заполнения расчета по одному ТС. Этих листов будет столько, сколько имеется зарегистрированных единиц.

Внимание бухгалтеров следует обратить на то, что основанием для исчисления/прекращения исчисления налога является регистрация или снятие с нее ТС. Поэтому, даже если по данным учета ТС уже даже списано, разобрано на запчасти, но не снято с учета, налог на него исчисляется. Для контроля достоверности поданных сведений по ТС, в большинстве регионов проводится камеральная их проверка с получением данных в регистрирующей службе ГИБДД. Поэтому перед началом составления расчетов имеет смысл провести сверку с подразделением своей организации, отвечающей за эксплуатацию, регистрацию и использование транспортных средств.

В расчете также указываются существенные данные, позволяющие идентифицировать транспортное средство, это идентификационный номер, регистрационный знак, наименование и т.д. Эти данные указываются в паспорте (регистрационной карте) транспортного средства. Затруднения, возникающие, когда мощность двигателя в паспорте указана в киловаттах, вполне разрешаемы. Для этого достаточно киловатты, указанные в паспорте умножить на 1,36, и вы получите лошадиные силы.

Таким образом, количество имеющихся паспортов или иных регистрационных документов (если, конечно, что-то не утеряно, восстанавливается), это и есть количество основных листов в декларации.

Теперь уже, определившись с количеством, информацией по паспортам, можно начать и заполнение, не забывая о двух существенных вещах:

Итак, находим в региональном законодательстве соответствующую мощности и при необходимости числу лет от даты выпуска ставку и умножаем ее на количество л.с. по паспорту. Так мы получаем налог. Если, например, транспортное средство введено в эксплуатацию 30 июня, то тогда применяем понижающий коэффициент 6/12.

Если же местное законодательство предусматривает авансовые платежи, то, конечно, число месяцев у нас в отчетном периоде – 3, а авансовый платеж является ¼ рассчитанного налога. Ну, и, конечно, в таком случае, при расчете налога авансы мы исключаем.

Льготы по транспортному налогу в 2016 году

Кто не признается плательщиками налога, перечень ТС, не подлежащих обложению, определяет Налоговый Кодекс. А вот уже все остальное, льготы – прерогатива региональных органов власти. Преимущественно они устанавливаются для физлиц, но и у юридических здесь имеется набор послаблений. Связан он с развиваемыми в регионе секторами экономики. Обычно имеют льготы сельхозпроизводители в отношении определенных ТС (например, зерноуборочной техники). Как и для иных льготируемых видов деятельности, она, льгота, должна быть подтверждена. Также в одних регионах не облагаются налогом ТС определенного класса, в других — имеющие двигатель, не превышающий определенной мощности. Поэтому для понимания наличия льготы, а также о способах ее подтверждения, следует обращаться к региональным законам.

Сроки оплаты транспортного налога

Как уже говорилось выше сроки уплаты, наличие/отсутствие отчетных периодов, платежей авансовых определяются региональным законодательством. Для ограничения «самостоятельности» субъектов в НК однозначно указано, что отчетные периоды — это кварталы года (за исключением четвертого), налоговым период у всех один, год. Однако субъектам даны полномочия не устанавливать отчетные.

Сроки уплаты и авансовых платежей, и самого налога также устанавливают субъекты. Соответственно, вновь требуется досконально знать именно региональное законодательство. Для примера, в Саха (Якутия) налог оплачивается не позднее первого февраля следующего за отчетным года, в Татарстане – 10 февраля, а в Камчатской области — даже 30 марта.

То же касается и авансов. Например, их просто нет в Забайкальском крае, во многих регионах это — последние числа следующего за отчетным месяца, а вот в Карелии — 5 число второго после отчетного месяца.

Но независимо от региональных законов везде в стране единый срок сдачи самой декларации — это первое февраля!

Так что, чтобы не ошибиться – региональное законодательство в части транспортного налога – обязательное дополнение к федеральному календарю бухгалтера!

nebopro.ru

Ставка по транспортному налогу за 2014 год для юридических лиц

Потому, что субъекты РФ вправе самостоятельно устанавливать размер налога.

Этот коэффициент используется для расчета налога на легковые автомобили, стоимость которых превышает 3 млн руб.

Коэффициент Кв используется в том случае, если автомобиль был зарегистрирован на компанию не весь налоговый период, то есть не полный год.

Мы разобрали детальный пример расчет, он доступен по ссылке.

Да, можно, Вы можете воспользоваться им у нас на сайте.

— декларацию подают юр. лица, на которых зарегистрированы ТС, являющиеся объектом налогообложения.

— документ направляется в налоговый орган по месту нахождения компании не позднее 1 февраля.

— для отчета по налогу за 2018 год необходимо использовать новый формат декларации, скачать его и ознакомится с правилами заполнения можно на сайте ФНС.

Мы подготовили пошаговую инструкцию, Вы можете ознакомиться с ней по ссылке.

Налог на имущество в виде автомобиля для юридических лиц уплачивается в налоговую по месту нахождения транспортных средств. Крайние сроки оплаты ТН и авансовых взносов отличаются по регионам — их следует уточнять в местном законодательстве. Уплачивать автоналог следует по платежному поручению.

На каждый день просрочки начисляется пени. Налоговый орган направляет неплательщику требование погасить задолженность. В случае игнорирования требования налоговая принудительно погасит задолженность за счет денежных средств или имущества организации.

Автоналог не нужно платить за:

— суда, которые предназначены для грузовых и пассажирских перевозок;

— буровые суда и установки, морские платформы и пр.

Кроме того льготы могут быть установлены местным законодательствам.

Организации обязаны выплачивать авансы, если иное не установлено местным законодательством. Платежи вносятся трижды в год по окончании 1, 2 и 3 кварталов. Крайние сроки внесения периодических платежей разнятся по регионам. Обычно авансы следует уплачивать не позднее 30 апреля, 31 июля и 31 октября.

Мы подготовили инструкцию, она доступна по ссылке.

Ликвидационная комиссия погашает ТН за счет средств компании, а если их недостаточно — за счет средств ее руководителей. Автоналог уплачивается после того, как организация рассчиталась с долгами по нанесению вреда здоровью гражданам и по зарплате для работников.

Оплатить налоги, пени и штрафы реорганизованной компании обязан ее правопреемник (например, компания, которая образовалась после слияния) вне зависимости от того, знал ли он о задолженностях организации.

Кто рассчитывает транспортный налог для организаций по налоговому кодексу в 2018 году?

Налогоплательщики-организации, в отличие от физ. лиц, исчисляют размер транспортного налога самостоятельно. Результаты расчетов предоставляются по окончании налогового периода в декларации.

п. 1 ст. 362 НК РФ:

«Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно».

п. 1 ст. 363.1 НК РФ:

«Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу».

Обязаны ли организации вносить авансовые платежи?

Компании в течение года вносят авансовые платежи. Однако субъекты РФ вправе устанавливать свои правила оплаты автоналога, в том числе и освобождать организации от авансов. В этом случае ТН выплачивается единожды в год.

п. 2 ст. 363 НК РФ:

«В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное».

Какие произошли изменения в транспортном налоге для юридических лиц в 2018 году?

Согласно Приказу ФНС России от 05.12.2016 N ММВ-7-21/668@ организации для отчетов за 2018 год обязаны использовать новую форму декларации. Бланк 2018 года отличается тем, что в 2-й раздел документа было добавлено несколько новых строк.

Нужно ли подавать декларацию по ТН, если организация не владеет транспортными средствами?

Декларации по ТН оформляют только организации-налогоплательщики. Если юр. лицо налогоплательщиком не является, то есть если на компанию не зарегистрированы автомобили либо зарегистрированы авто, которые налогом не облагаются (например, сельхозтехника), то представлять декларацию не нужно.

ФНС РФ от 03.04.2008 N ШС-6-3/253@:

«Кодексом. не предусмотрена обязанность представлять в налоговые органы налоговые декларации (налоговые расчеты по авансовым платежам) по транспортному налогу организаций, не признаваемых налогоплательщиками этого налога, в том числе организаций, на которых в установленном порядке зарегистрированы транспортные средства, не являющиеся в соответствии с пунктом 2 статьи 358 Кодекса объектом налогообложения».

По какой формуле рассчитывается автоналог для юр. лиц?

ТН = (Налоговая база) х (Налоговая ставка) х (Коэффициент Кп) х (Коэффициент Кв).

Налоговая база — это не что иное, как мощность автомобиля в лошадиных силах. То есть для авто с мощностью двигателя в 75 л.с. налоговая база = 75. Точное количество лошадиных сил указано в документах на авто — в ПТС и СТС. Остальные составляющие формулы мы рассмотрим отдельно.

Налоговая ставка — один из основных параметров расчета дорожного налога. Налог для юр. лиц и для физ. лиц рассчитывается по одним и тем же ставкам. А значит, сумма автоналога для организаций и граждан отличаться не будет.

Размеры ставок варьируются по регионам, так как согласно Налоговому кодексу, субъекты РФ имеют право самостоятельно их устанавливать в зависимости от:

Типа ТС (легковой/ грузовой автомобиль, автобус, мотоцикл и пр.);

Мощности двигателя в лошадиных силах;

Посмотреть ставки транспортного налога для юридических лиц по регионам за 2018 год можно с помощью этой таблицы.

Обратите внимание: Те области России, в которых закона о транспортном налоге нет, пользуются общими ставками, указанными в ст. 361 НК РФ.

Коэффициент КП (повышающий коэффициент) используется для расчета налога на легковые автомобили, стоимость которых превышает 3 млн руб. Список таких авто обновляется каждый год, найти его можно на сайте Минпромторга.

Коэффициент на роскошь применяется не только для организаций, но и для автовладельцев-граждан. Он зависит от средней стоимости и года выпуска машины.

Размеры коэффициентов согласно п. 2 ст. 362 НК РФ смотрите в таблице:

Сколько лет прошло с года выпуска

более 15 млн руб.

Коэффициент Кв (количество месяцев владения ТС за год) используется в том случае, если автомобиль был зарегистрирован на компанию не весь налоговый период, то есть не полный год. Например, если компания оформила на себя автомобиль или сняла его с учета в середине года.

Коэффициент рассчитывается по такой формуле:

Кв = (Кол-во полных месяцев владения ТС) /12.

Как правильно посчитать количество месяцев при регистрации нового ТС на юр. лицо:

Если ТС было зарегистрировано 15 числа или ранее — месяц учитывается;

Если 16-го и позже — не учитывается.

Как правильно посчитать количество месяцев при снятии ТС с учета:

Если ТС было снято с учета 16 числа и позже — месяц учитывается;

Если 15-го и раньше — не учитывается.

Например, коэффициент Кв при регистрации автомобиля 16 мая будет равен 7/12. При снятии машины с регистрации этого же числа Кв=5/12.

При перемещении автомобиля внутри организации следует также использовать коэффициент Кв. Допустим, компания оформила автомобиль в ГИБДД 15 апреля, а позже решила передать его в подразделение в другом городе. Дата регистрации на подразделение — 18 ноября. Как правильно рассчитать Кв в этом случае:

Считаем, сколько полных месяцев автомобилем пользовалась головная организация.

По правилам расчета с 15 апреля до 18 ноября прошло 8 полных месяцев (и апрель, и ноябрь учитываем). Кв головной организации = 8/12.

Считаем, сколько полных месяцев автомобилем пользовалось подразделение.

С 18 ноября до конца года пройдет 1 месяц. То есть Кв подразделения = 1/12.

Рассчитать транспортный налог для юридических лиц в 2018 году можно с помощью онлайн-калькулятора. Он работает по той же расчетной формуле, однако пока что не учитывает коэффициент Кп. Поэтому для вычисления окончательной стоимости налога на роскошное авто умножьте результат калькулятора на нужный коэффициент.

Калькулятор и правила его использования вы найдете на этой странице.

Обратите внимание: Используйте онлайн-калькулятор, только чтобы узнать приблизительную стоимость налога. Чтобы рассчитать ТН для налоговой декларации, производите расчет по формуле вручную.

По окончании налогового периода юр. лица обязаны направлять в налоговую декларацию по ТН. Порядок представления документа закреплен статьей 363.1 НК РФ. Что следует знать из статьи:

Кто сдает декларацию по транспортному налогу?

Декларацию сдают только юридические лица, у которых в собственности есть транспортные средства, облагаемые автоналогом. Физические лица, а также компании, которые не владеют транспортными средствами, декларацию по ТН не подают.

Куда следует направлять декларацию?

Декларацию направляют в налоговый орган:

По месту нахождения юр. лица;

По месту учета крупнейших налогоплательщиков.

Сделать это можно через представителя, лично, с помощью интернета или по почте.

Как заполнять и где скачать бланк налоговой декларации по транспортному налогу за 2018 год?

С 2017 года организации обязаны использовать новый формат декларации, утвержденный Приказом ФНС России от 05.12.2016 N ММВ-7-21/668@. Скачать бланк, а также познакомиться с правилами заполнения документа можно на официальном сайте ФНС.

Обратите внимание: В приложениях Приказа раскрыты коды, необходимые для заполнения декларации. К примеру, код вида транспортного средства (в декларации строка 030) определен в Приложении №5. Так, легковым автомобилям соответствует код 510 00.

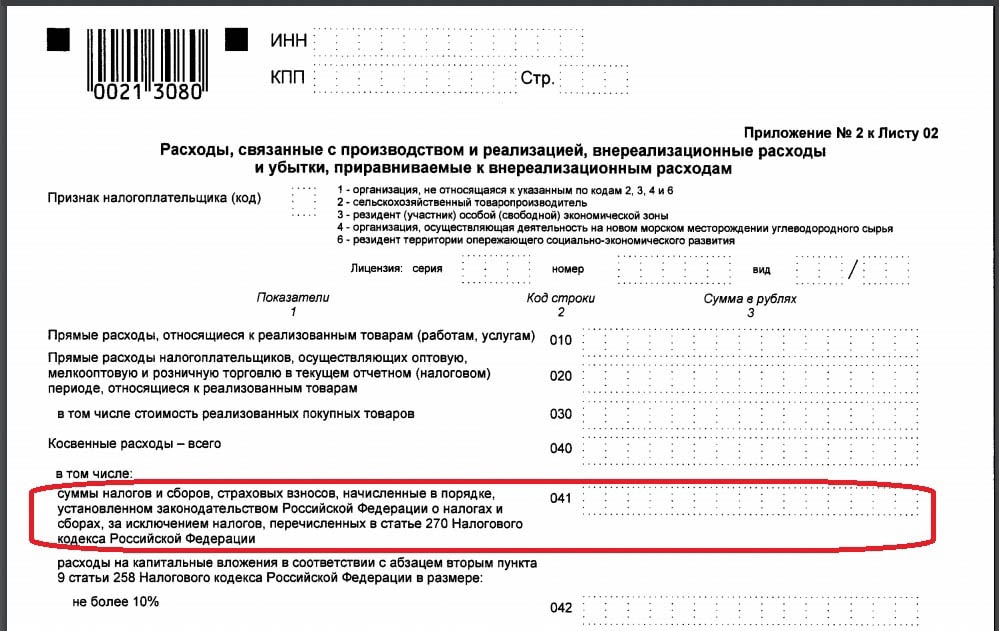

Где отражается транспортный налог в декларации по налогу на прибыль?

Транспортный и другие налоги отражаются в строке 041 декларации по налогу на прибыль.

Крайний срок подачи декларации по транспортному налогу за 2017 год — 1 февраля 2018.

п. 3 ст. 363.1 НК РФ:

«Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом».

Обратите внимание: Срок сдачи налоговой декларации по ТН единый для всех регионов России.

Декларация по ТН состоит из 3 частей:

Порядок заполнения декларации указан в Приказе ФНС России от 05.12.2016 N ММВ-7-21/668@. Ссылку на него мы давали выше. Помните, что в 2018 году следует использовать формат нового образца.

Как заполнить декларацию по транспортному налогу за 2018 год на примере:

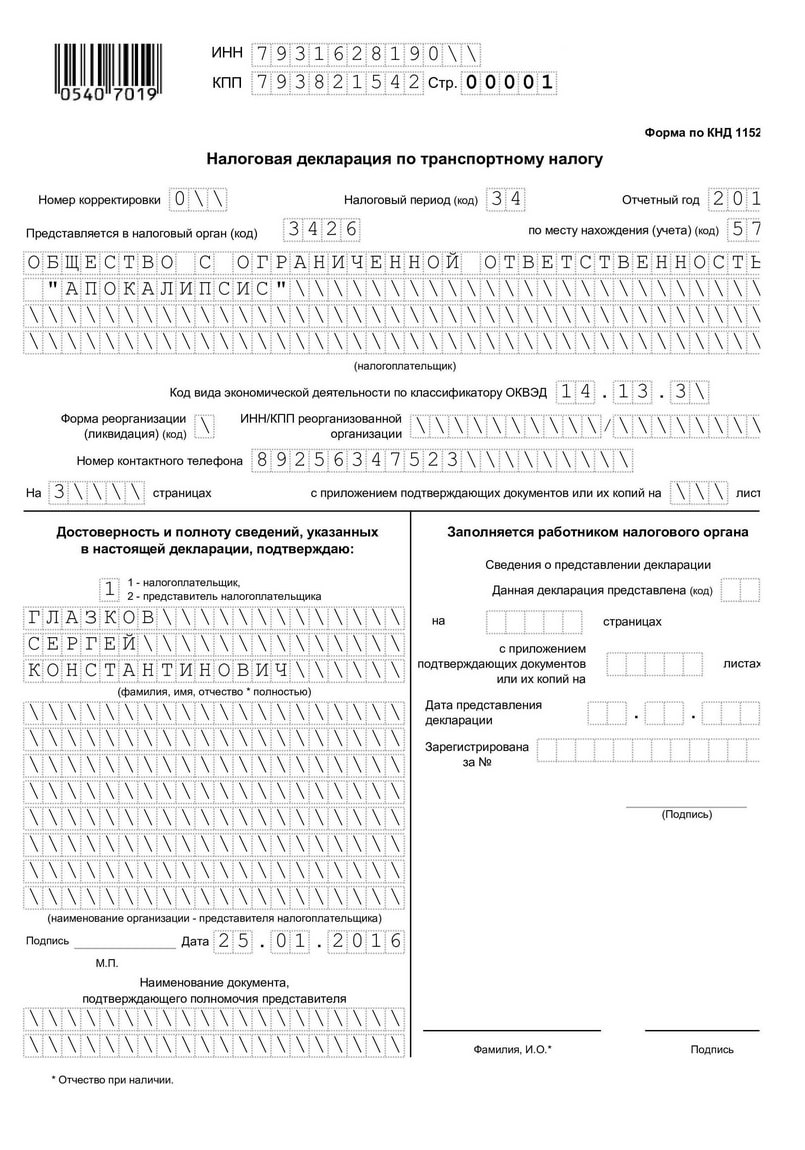

Правилам заполнения титульного листа посвящен раздел III Приказа ФНС России от 05.12.2016 N ММВ-7-21/668@. Как его заполнить:

Вверху страницы укажите ИНН и КПП организации. Номера дублируются на каждом листе декларации.

Номер корректировки — напишите «0—«, если документ представляется первый раз. Если вы направляете его повторно с исправлениями, напишите «1—«.

Налоговый период — если вы отчитываетесь за год, напишите «34». Если за последний налоговый период (напр., в случае ликвидации) — «50».

Укажите номер налогового органа, в который направляете декларацию;

Код по месту нахождения (учета) — напишите «260», если декларируете ТН по месту нахождения авто;

Напишите полное название организации в блоке «Налогоплательщик».

Код ОКВЭД следует указать согласно ОК 029-2014

Напишите кол-во страниц декларации и прилагаемых документов.

В левом нижнем блоке поставьте цифру 1, если вы являетесь руководителем компании, или 2 — если вы его представитель, и напишите свои Ф.И.О.

Поставьте дату и подпись.

Блок справа заполняется сотрудником налоговой. Его оставьте пустым.

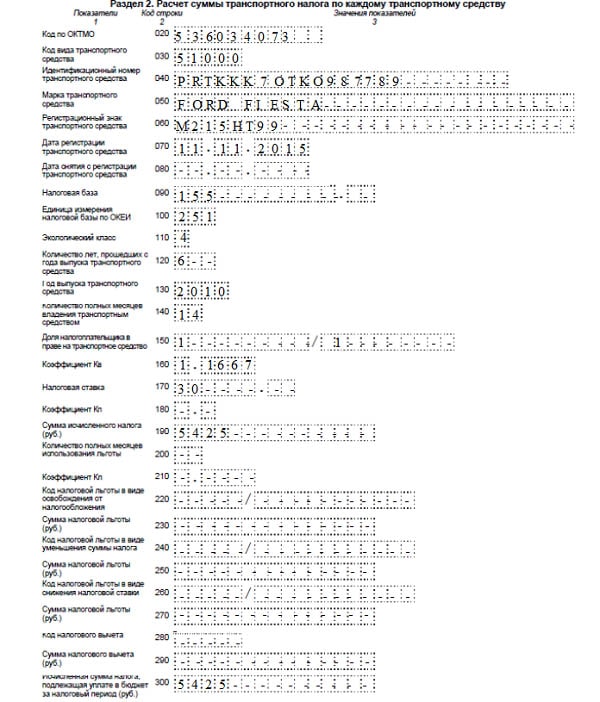

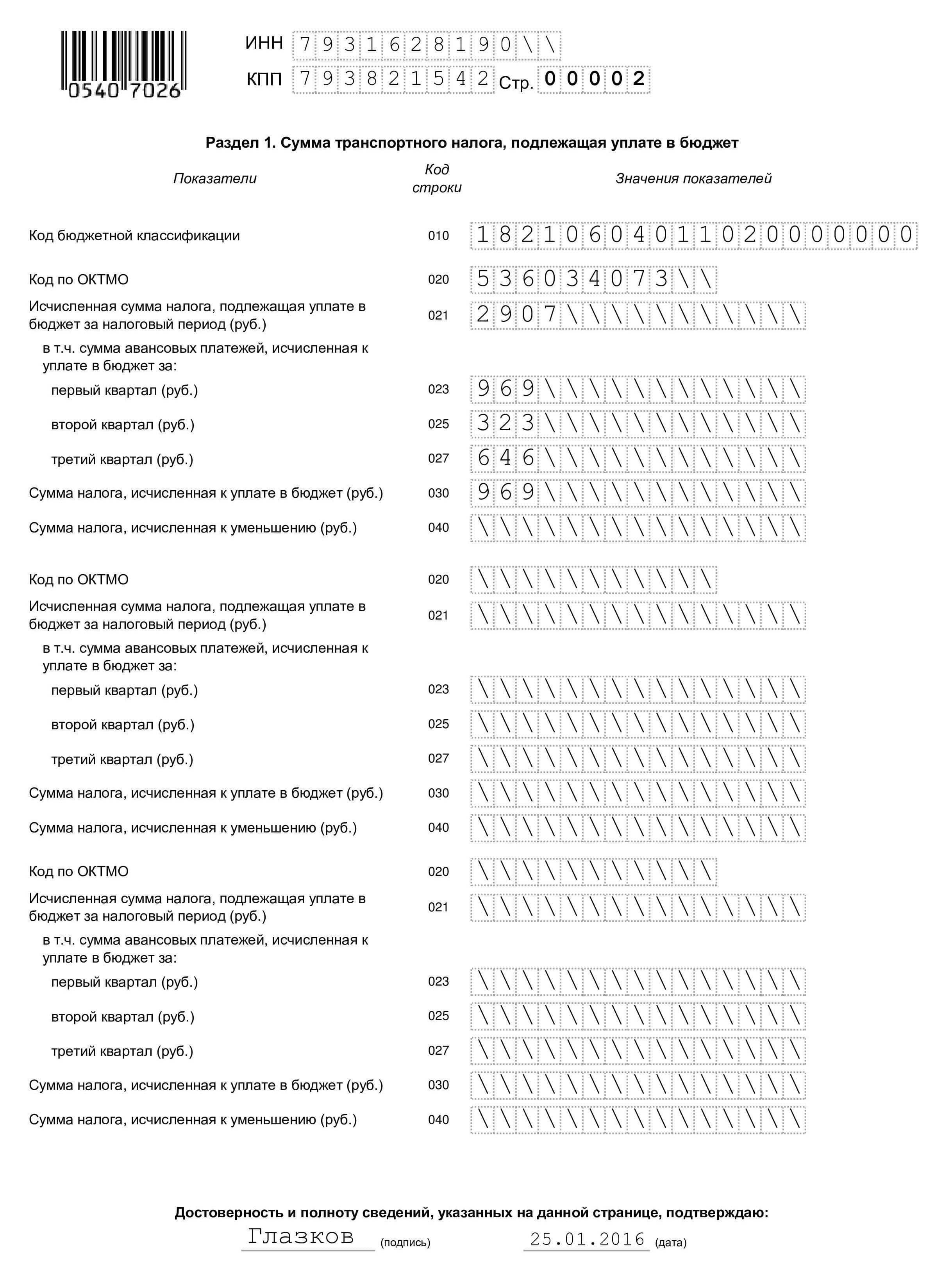

Второй раздел посвящен расчету суммы налога, поэтому заполните его следующим. Давайте разберемся, что следует писать в каждой строке раздела:

020 — ОКТМО согласно ОК 033-2013.

030 — вид ТС (смотреть в Приложении №5 Приказа);

040 — ВИН-код автомобиля (смотреть в СТС или ПТС);

070 — дата регистрации ТС;

080 — дата снятия учета (только если авто было снято с регистрации в этом году);

090 — кол-во лошадиных сил;

100 — код для л.с. — «251»;

110 — экологический класс;

120 — кол-во лет с даты выпуска авто (только в случае, если этот показатель нужен для расчета налога в вашем регионе);

130 — год выпуска авто (смотреть в ПТС);

140 — кол-во полных месяцев владения ТС;

150 — доля владения ТС (если автомобиль принадлежит компании полностью напишите 1/1);

160 — разделите кол-во полных месяцев владения авто на 12 и напишите результат десятичной дробью.

170 — налоговая ставка в вашем регионе;

180 — если авто стоит более 3 млн руб., укажите коэффициент Кп.

190 — размер налога на автомобиль — перемножьте показатели строк 090, 150, 160, 170 и 180 и запишите результат.

300 — если на авто не распространяются льготы продублируйте здесь результат строки 190.

Рассчитывать налог следует по каждому ТС отдельно. Так, если на компанию зарегистрированы 3 авто, то данный раздел будет состоять из 3 страниц.

В первом разделе приводятся окончательные результаты расчетов налога на автомобиль. Пример заполнения раздела:

010 — КБК следует уточнять на сайте ФНС, так как код время от времени меняется (Смотреть здесь)

020 — напишите код ОКТМО;

021 — сложите значения строк «300» второго раздела всех ТС с таким же кодом ОКТМО и напишите результат.

023, 025, 027, — Если в вашем регионе организации обязаны выплачивать аванс укажите суммы авансов за каждый период.

030 — вычтите из числа в строке 021 все авансы и запишите результат.

Напишите свою фамилию и дату внизу документа.

Оформляя декларацию, придерживайтесь таких правил:

Если в строке осталось свободное место — поставьте в каждой ячейке прочерк.

Пишите только заглавными буквами. Придерживайтесь печатного стиля;

Используйте чернила темно-синего, фиолетового или черного цвета.

Все расчеты должны производиться в полных рублях. Суммы в 50 копеек и выше округляются до рубля.

Закрепляйте страницы декларации только такими способами, которые не повреждают бумагу.

Оплата транспортного налога юридическими лицами в 2018 году производится в налоговый орган по месту нахождения ТС. Куда платить транспортный налог юридическим лицам в зависимости от типа транспортного средства указано в п. 5 ст. 83 НК РФ:

за водный транспорт — по месту регистрации;

за воздушный и наземный транспорт — по месту нахождения юр. лица или его обособленного подразделения.

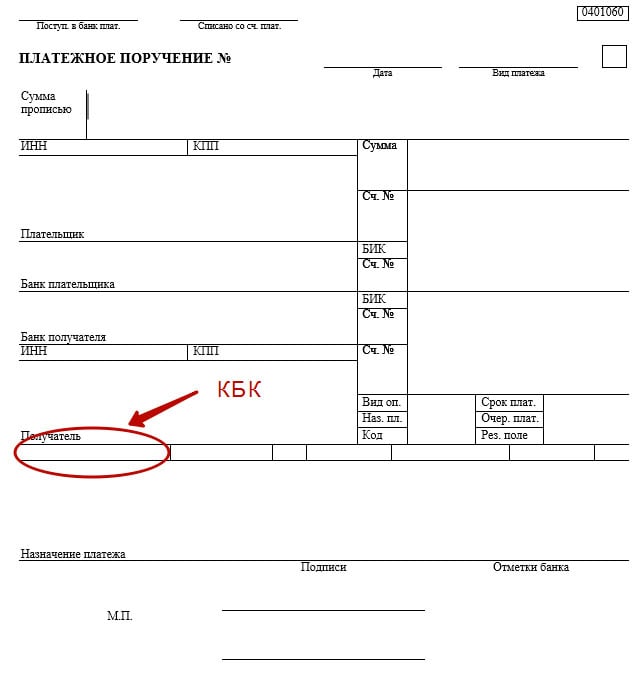

Платежное поручение на оплату автоналога юр. лицом выглядит так:

Реквизиты ИФНС в регионах отличаются, их можно узнать на официальном сайте ФНС. Для этого укажите в форме адрес организации.

КБК согласно Приказу Минфина России от 01.07.2013 N 65н в 2018 году выглядит так:

Проценты по платежу

Подробнее о том, как составить платежное поручение, мы расскажем ниже.

Субъекты РФ самостоятельно определяют сроки уплаты транспортного налога для юр. лиц. При этом крайний срок согласно п. 1 ст. 363 НК РФ не может быть установлен ранее 1 февраля. Если организация нарушила выплату по налогу, ее ожидает:

Пени начисляются за каждый день просрочки оплаты налога до полного погашения задолженности.

Штраф ожидает организации, которые не вовремя подали декларацию либо неверно рассчитали налог. Согласно п. п. 1 и 3 ст. 122 НК РФ штраф составит 20% от неуплаченного налога или 40% в случае, если нарушение совершено умышленно.

Принудительное взыскание недоимки за счет денежных средств или имущества.

В случае неуплаты ТН налогоплательщику высылается уведомление с требованием погасить задолженность. Игнорирование требования приводит к принудительному взысканию долга за счет денежных средств или имущества организации-должника через суд или по решению налоговой согласно ст. 45, 46 и 47 НК РФ.

Начисление пени по транспортному налогу для юридических лиц в 2018 году происходит по такой формуле:

Пени = (Общий размер налога) х (кол-во дней просрочки) х (1/300 ключевой ставки ЦБ РФ)

п. 4 ст. 75 НК РФ:

«Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации».

Обратите внимание: С 2016 года ставка рефинансирования приравнивается к ключевой ставке ЦБ РФ согласно Указанию Банка России от 11.12.2015 N 3894-У.

Ключевая ставка время от времени изменяется, поэтому перед расчетами ее необходимо уточнить. На 16 июня 2017 года она составляет 9%.

Давайте для наглядности посчитаем, сколько пени будет начислено компании за 30 дней просрочки, если неоплаченный налог составляет 10 тыс. руб.:

Пени = 10000 х 30 х 1/300 х 9/100 = 90.

Так, через месяц после просрочки общая сумма налога за счет начисления пени вырастет с 10 000 руб. до 10 090 руб.

Налоговые льготы по транспортному налогу для юридических лиц закреплены в п. 2 ст. 358 НК РФ. Так, автоналог не нужно платить за:

суда, которые предназначены для грузовых и пассажирских перевозок;

буровые суда и установки, морские платформы и пр.

Кроме федеральных существуют также льготы, установленные региональным законодательством. К примеру, в Москве организации, предоставляющие услуги перевозки пассажиров на общественном транспорте, полностью освобождены от уплаты автоналога.

Посмотреть, какие льготы существуют для юридических лиц в вашем регионе, а также на каких основаниях они предоставляются, можно с помощью таблицы региональных ставок в начале статьи.

Обратите внимание: Чтобы получить право на льготу, необходимо заблаговременно подать соответствующее заявление и документы, подтверждающие это право, в налоговый орган.

Организации в течение года обязаны трижды в год (по истечении 1, 2 и 3 кварталов) вносить авансовые платежи по ТН. Сроки оплаты авансов установлены региональным законодательством. Как правило, периодические платежи уплачивают до истечения месяца, следующего за окончанием квартала. Такие сроки установлены, например, в Санкт-Петербурге, где авансовые платежи следует вносить не позднее:

Однако не во всех регионах действуют те же сроки, а в некоторых — авансовые платежи не вносятся вовсе. Уточнять правила оплаты ТН следует в местном законодательстве. Посмотреть порядок внесения авансов по автоналогу для юр. лиц в зависимости от региона можно с помощью таблицы ставок по регионам. Вы найдете ее в начале статьи.

Авансовые платежи по ТН за каждый квартал рассчитываются по такой формуле:

Аванс = ¼ х (Налоговая база) х (Налоговая ставка) х (Коэффициент Кп) х (Коэффициент Кв)

Проще говоря, аванс равен ¼ от общего размера транспортного налога за 1 автомобиль.

Давайте на примере рассмотрим, как рассчитать авансы по транспортному налогу при продаже автомобиля юридическим лицом, то есть в случае, когда компания владела автомобилем не полный год.

Допустим, московская компания продала легковой автомобиль 13 сентября. Мощность двигателя авто (т.е. налоговая база) = 75 л.с. Как рассчитать аванс за один квартал:

Определяем налоговую ставку легкового авто с мощностью 75 л.с. для Москвы по таблице. Ставка = 12 руб.

Стоимость нашего авто не превышает 3 млн руб., поэтому коэффициент Кп не учитываем;

Считаем полные месяцы владения машиной, чтобы определить коэффициент Кв. С января по август (сентябрь не считается за полный месяц, так как авто было снято с учета до 16 числа) прошло 8 месяцев. Кв = 8/12.

Важно: Для расчета полных месяцев учитываем дату перерегистрации авто на нового собственника в ГИБДД, а не дату продажи.

Подставляем значения в формулу: ¼ х 75 х 12 х 8/12 = 150.

Итак, компания в конце каждого квартала должна выплачивать за данный автомобиль 150 руб. аванса.

Юридические лица оплачивают автоналог по платежному поручению. Совершить оплату можно только безналичным платежом.

Чтобы сформировать платежное поручение, воспользуйтесь услугой на официальном сайте ФНС. Для этого в списке онлайн-сервисов перейдите к услуге «Заплати налоги» и выберите «Заполнить платежное поручение». Заполните все поля специальной формы:

в строке «Группа налогов» выберите «Налоги на имущество»;

в строке «Наименование платежа» — «Транспортный налог с организаций»;

в строке «Тип платежа» — «Сумма платежа»;

КБК появится автоматически.

Подобным образом заполните форму до конца. Реквизиты будут добавляться по мере того, как вы вводите данные. После того как вы укажите всю необходимую информацию, нажмите на кнопку «Сформировать платежное поручение» и сохраните файл на компьютере.

Порядок оплаты дорожного налога юридическими лицами в случае ликвидации закреплен в статье 49 НК РФ. Согласно ей налог уплачивает ликвидационная комиссия. Выплата ТН производится за счет денежных средств или имущества ликвидируемой компании.

п. 1 ст. 49 НК РФ:

«Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества».

Согласно п. 1 ст. 64 ГК РФ выплаты по налогам осуществляются только после того, как компания погасит задолженности:

Перед гражданами, чье здоровье пострадало по вине ликвидируемой компании;

По зарплате сотрудников.

Если после всех выплат у компании не осталось средств на погашение налоговой задолженности, оплатить ее обязаны руководители.

п. 2 ст. 49 НК РФ:

«Если денежных средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения в полном объеме обязанности по уплате налогов, сборов, страховых взносов, причитающихся пеней и штрафов, остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и порядке, установленном законодательством Российской Федерации».

Порядок уплаты налога при реорганизации указан в статье 50 НК РФ. Согласно ей уплачивать налог (а также пени и штрафы по нему) обязан правопреемник вне зависимости от того, знал ли он о налоговых задолженностях реорганизованного юр. лица.

п. 2 ст. 50 НК РФ:

«Исполнение обязанностей по уплате налогов реорганизованного юридического лица возлагается на его правопреемника (правопреемников) независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом указанных обязанностей. При этом правопреемник (правопреемники) должен уплатить все пени, причитающиеся по перешедшим к нему обязанностям.

На правопреемника (правопреемников) реорганизованного юридического лица возлагается также обязанность по уплате причитающихся сумм штрафов, наложенных на юридическое лицо за совершение налоговых правонарушений до завершения его реорганизации. Правопреемник (правопреемники) реорганизованного юридического лица при исполнении возложенных на него настоящей статьей обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном настоящим Кодексом для налогоплательщиков».

При слиянии — образованная в результате компания;

При присоединении — присоединившая компания;

При разделении — разделившиеся компании;

При преобразовании — возникшая компания.

Последним налоговым периодом реорганизуемой или ликвидируемой компании согласно п. 3 ст. 55 НК РФ считается промежуток времени с 1 января до даты ликвидации или реорганизации.

Несмотря на то что расчет транспортного налога для организаций проводится по той же формуле, что и для физ. лиц, порядок оплаты автоналога для компаний более сложный, а ответственность выше. Чтобы избежать проблем с налоговой — придерживайтесь правил расчета, вовремя оплачивайте транспортный налог и авансы по нему, а также соблюдайте сроки сдачи декларации.

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

zakon-auto.ru