Страховка при ипотеке втб 24

Что такое комплексное ипотечное страхование?

При оформлении ипотечного кредита в любом банке, к примеру в ВТБ 24, вы должны заключить договор комплексного ипотечного страхования. Он включает в себя страховку жизни и здоровья заемщика в пользу банка, также риск пожара и других чрезвычайных ситуаций Что это ознает? — Все очень просто. В случае, если с вами что-либо произойдет — вы попадете в аварию, или же произойдет взрыв газа, то страховая компания должна будет выплатить банку оставшуюся часть долга по ипотеке. Перед выдачей денег банк просить вас предоставить договор страхования. Чтобы его получить, нужно пойти в страховую. Но не в любую. Список аккередитованных страховых компаний можно найти на сайте банка. Из них можно выбрать любую страховую. Критерии выбора — просты. Там где процент меньше и репутация лучше. К примеру, страховую компанию МАКС я никому не советую.

Обычно страхуются следующие моменты

Каждый год вы должны отсылать банку копию квитанции об оплате ежегодных страховых взносов. В банке ВТБ 24 это можно сделать с помощью электронной почты, без прямого визита в банк.

Нужно написать на адрес ipoteka-support@vtb24.ru письмо вот такого содержания:

Добрый день. У меня кредитный договор на ипотеку в Москве. Пожалуйста отметьте, что очередной взнос по комплексному ипотечному страхованию оплачен.

Также подписано доп. Соглашение.

И мне поступил вот такой ответ

Добрый день, Дмитрий Евгеньевич !

Настоящим подтверждаем получение от Вас копии Доп. соглашения и копии квитанции об оплате страховой премии.

С уважением,

Группа сопровождения ипотечного кредитования

Департамента клиентского обслуживания

Банк ВТБ24 (ЗАО)

8-800-700-24-24 (*5).

mailto:ipoteka-support@vtb24.ru

Вы платите ежегодные платежи по страховке — т.е страхуете на год. Сумма ежегодного страхового взноса обычно равна

Т.е гляда на формулу, сумма страховки максимальна в первую выплату и минимальна на начало последнего года выплат.

Пример расчета комплексного ипотечного страхования. Допустим мы имеем ипотеку на 1 млн, на 10 лет под 12%. Страховка обычно составляет до 1% от суммы. Для примера возьмем 0.5

Таким образом первый платеж

Т.е. перед выдачей кредита вам придется заплатить страховой 5500 рублей. Далее банк выдаст кредит и пройдет год. Вы будете платить ипотеку, точнее аннуитетные платежи.

Через год ваш долг перед банком уменьшится. Встает вопрос, как рассчитать новый платеж по страховке.

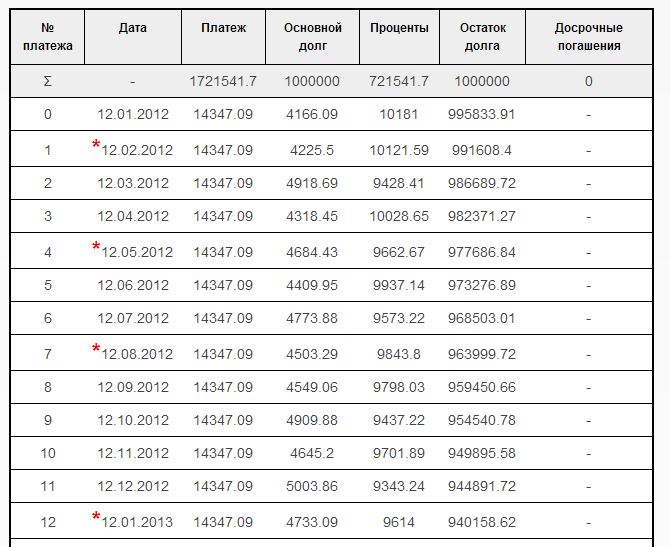

Все доволно просто — вам нужен график платежей. Взять его, рассчитав кредит с помощью калькулятора ипотеки(ссылка справа) Вот наш график платежей

Как видно из графика платежей — долг на начало нового года равен 944891 рубль. Именно эта сумма и берется для расчета.

Подставим данные и получим платеж по страховке

Страховка уменьшилась всего на 330 рублей. Т.е. немного.

Аналогично можно посчитать через год.

Комплексное ипотечное страхование и досрочное погашение

Рассмотрим, как влияют досрочные погашения на размер ежегодного страхового взноса.

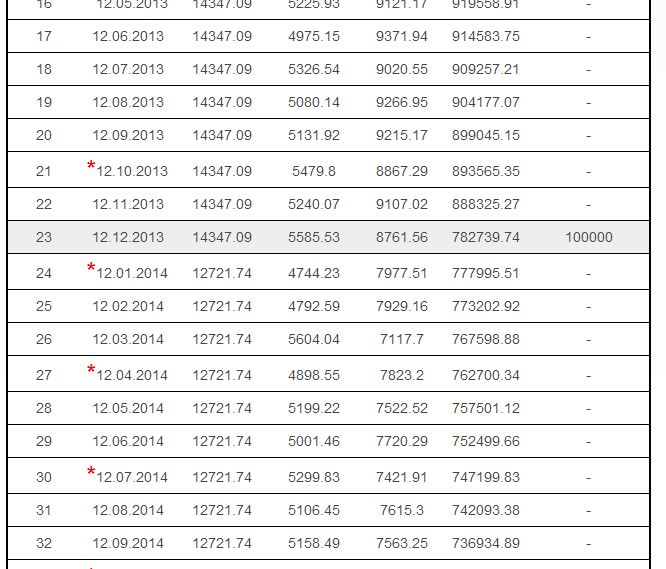

Для этого погасим наш кредит на 100 тыс. рублей. Платеж сделаем 10 декабря 2013 года. Тип досрочного погашения — с уменьшением суммы.

Вот как будет выглядеть наш график после досрочки.

Исходя из графика после досрочных погашений наш долг на 12 января 2014 года равен 777995.51

Рассчитаем нашу страховку

Если бы мы не делали досрочный платеж, то основной долг был бы равен 877389.34 и страховка бы рассчитывалась

Т.е мы сэкономили по страховке 547 рублей. Сумма небольшая, однако виден смысл досрочных погашений — они не только уменьшают суммарную переплату по займу, но делают меньше ежегодные платежи по страховке. Изменение процентной ставки также делает меньше страховые взносы в начале платежного года.

Погашения с уменьшением срока не влияют на размер ежегодной суммы в счет страховки, поскольку при них уменьшается только срок займа, а размер долга остается постоянным.

Но в сумме выплаты по страховке также уменьшатся, так как срок уменьшится. С уменьшением срока уменьшатся сумма всех взносов.

Если у вас были досрочные погашения, то нужно оформлять дополнительное соглашение к договору комплексного страхования. В первоначальном договоре прописаны выплаты без учета досрочки.

В дополнительном соглашении будет указан другой график выплат взносов — суммы выплат будут другие.

Вам была полезна эта статья? Поделитесь своим мнением с другими

mycredit-ipoteka.ru

Страхование в банке ВТБ24

Страхование для россиян является одним из самых неоднозначных финансовых продуктов. Вроде бы оно и нужно, но не всегда хочется платить за него большие деньги. В любом случае у клиентов банка ВТБ24 всегда есть выбор.

Сам банк не предоставляет страховые услуги. Этим занимаются исключительно страховые компании. Банки выступают посредниками (агентами), которые предлагают через свои офисы широкий выбор страховых продуктов, ведь при оформлении некоторых кредитов страхование является обязательным условием. Впрочем, клиенты всегда могут сэкономить за счёт выбора – при банке аккредитованы 24 страховые компании, цены которых различны.

Программы страхования в ВТБ24

Банк предлагает широкий спектр страховых услуг, включающий следующие виды защиты:

- страхование имущества (дома, квартиры, мебели, техники);

- страхование здоровья (личного, всей семьи или от отдельных недугов);

- страхование автомобиля (каско, ОСАГО);

- страхование туристов (например, для получения визы);

- ипотечное страхование;

- страхование банковских карт (например, на случай утери или пропажи денег со счёта).

- страхование квартиры/дома от повреждения или полного разрушения (утраты) из-за пожара, молнии, взрывов бытового газа, стихийных бедствий и т.д.;

- страхование титула (например, если будет незаконно продана квартира без согласия собственника);

- страхование жизни и здоровья заёмщиков (например, если заёмщик не сможет выплачивать кредит из-за серьёзной болезни, то это сделает страховая компания).

- Управляй здоровьем! – страхование от онкологических заболеваний, инсультов, инфарктов, паралича, почечной недостаточности и трансплантации органов.

- ОтЛичная защита – страхование от несчастных случаев, госпитализации, инвалидности и ухода из жизни.

- ДМС для мигрантов – медицинская страховка для иностранных граждан, которые законно находятся на территории России. Она включает: амбулаторно-поликлиническую помощь, стоматологическую помощь, скорую медицинскую и стационарную помощь.

- Страхование от клещей – амбулаторно-поликлиническая помощь при укусе клеща, стационарная помощь при экстренных показаниях.

- Физкульт-привет! – страховка жизни и здоровья, которая приобретается для родных и друзей.

- Страхование приобретаемой квартиры/строения на случай повреждения или утраты.

Страховые риски:- пожар;

- удар молнии;

- взрыв бытового газа;

- взрыв паровых котлов;

- повреждение водой;

- стихийные бедствия;

- выход подпочвенных вод, просадка и оседание грунтов;

- падение летательных объектов или их обломков и иных предметов;

- наезд транспортных средств;

- противоправные действия третьих лиц.

При наступлении страхового случая «ВТБ Страхование» выплачивает банку страховое возмещение в размере реального ущерба (но не более страховой суммы). Если страховое возмещение по несчастному случаю превышает размер ваших неисполненных обязательств перед банком, то оставшаяся часть выплачивается вам.

Расчет стоимости договора ипотечного страхования:

Величина страхового взноса зависит от:

- срока страхования;

- вашего возраста и состояния здоровья;

- технического состояния вашей недвижимости;

- количества предыдущих сделок с вашей недвижимостью.

- заполнить заявление на страхование;

- предоставить сведения о предыдущих сделках с недвижимостью для проверки (для вас – бесплатной) ее юридической чистоты.

- финансовая гарантия возврата банку вложенных в недвижимость кредитных средств;

- страховая оценка квартиры по ее рыночной стоимости;

- полное соответствие условий страхования требованиям банка, выдавшего кредит;

- оперативное урегулирование убытков;

- бесплатная преддоговорная экспертиза предыдущих сделок с приобретаемой недвижимостью.

- мы предлагаем гибкие условия страхования, учитываем индивидуальные условия каждого клиента;

- если страховая сумма не превышает $500 тыс. (для клиентов от 46 до 55 лет — $400 тыс., старше 55 лет — $300 тыс.), медицинское обследование перед заключением договора не требуется;

- мы обеспечиваем выгодные условия при досрочном погашении кредита;

- в страховое покрытие нашего полиса включаются все возможные риски прекращения права собственности;

- мы будем рады дополнительно предложить вам на выгодных условиях любые другие виды страхования, в которых у вас есть потребность;

- при повреждении имущества мы произведем выплату в размере действительных расходов на его восстановление (в пределах страховой суммы);

- сотрудничество со страховой компанией, входящей в группу ВТБ, позволяет вам снизить риски при страховании ипотеки.

- утрата жизни и работоспособности;

- утрата или повреждение квартиры, которую вы покупаете;

- утрата или ограничение прав собственности на протяжении первых 3 лет.

- Размер страхового покрытия, от которого зависит размер страховки. Это. некий процент с вашего основного долга по ипотеке.

- Стоимость самого жилья.

- Ваш первоначальный взнос по ипотеке.

- Состояние недвижимости и ее расположение.

- Половая принадлежность. Мужское население, по статистике, живёт меньше, чем женское, поэтому страховка для них дороже (но ненамного).

- Возраст. Максимальный возраст заёмщика — 70 лет (у военнослужащего этот порог составляет 45 лет).

- Вес. Если у вас есть избыточный вес, в страховке могут отказать.

- Здоровье. Если у вас есть наследственные или хронические заболевания, вам могут не оформить страховку — по этой причине и ипотечному кредиту ВТБ 24 не бывать.

- Образ жизни. Если вы увлекаетесь альпинизмом, дайвингом или другими экстремальными хобби, сумма страховки серьёзно увеличится.

- Сфера работы. Работа, сопряжённая с опасностью получить травму, также добавит цену страховому полису.

- вы всё-таки страхуете свою жизнь и здоровье, что финансово защитит вас в сложной ситуации;

- у вас есть большой выбор компаний-страховщиков, где можно подобрать и варианты выгоднее (см. ниже);

- застраховать можно как квартиру в новостройке, так и на вторичном рынке;

- простые и понятные правила страхования;

- страховой договор действует 1 год, после чего вы можете сменить себе страховщика.

- ВТБ Страхование — одна из ведущих страховых компаний, пользующаяся большим успехом на рынке. Здесь можно сразу заплатить страховой взнос на 3 или 5 лет и сэкономить несколько тысяч рублей.

- АО СК «Альянс». В этой компании стоимость страхования начинается с 0,34% от суммы вашего ипотечного кредита.

- ВСК. Имеет гибкую систему расчёта страховки, хорошее обслуживание и быстрое оформление компенсаций.

Данные виды услуг предлагаются компанией «ВТБ страхование» через офисы банка ВТБ24. Для покупки полиса часто требуется только паспорт.

Комплексное страхование в ВТБ24

Комплексное страхование – это общая страховка чего-либо, которая защищает сразу от нескольких страховых случаев. Например, при оформлении ипотеки в ВТБ24 можно заключить комплексный договор ипотечного страхования. Он будет включать:

Также комплексное страхование существует и для автомобилей. Это всем известная страховка каско, которая защищает водителей от угона и повреждения их машин.

Страхование вкладов в ВТБ24

Страхованием вкладов занимается не банк и не страховые компании. Депозиты населения защищаются Агентством по страхованию вкладов (АСВ). Происходит этот так: с каждого вклада банк отчисляет в фонд АСВ небольшой процент. На счетах накапливается значительная сумма средств, из которой выплачивается страховка клиентам банков, у которых отзывается лицензия. Напомним, каждый вкладчик имеет право на получение до 1,4 млн руб. Если в банке было размещено больше денег, то недостающую часть можно получить в ходе продажи имущества банка. Правда шанс на это не слишком высокий, поэтому клиентам лучше не размещать в каждом банке больше 1,4 млн руб. Но с другой стороны, банк ВТБ24 принадлежит государству, поэтому Центробанк вряд ли когда-нибудь отзовёт у него лицензию.

Страхование жизни в ВТБ24

Компания «ВТБ страхование» через офисы ВТБ24 предлагает пять программ защиты жизни и здоровья:

Страхование каско в ВТБ24

При покупке автомобиля в кредит одним из условий часто является приобретение полиса каско. Его отсутствие обычно приводит к подорожанию займа сразу на несколько процентных пунктов. Полис каско стоит в среднем 10% от стоимости автомобиля, но защищает владельца от риска угона и повреждения. Например, если во время выплат кредита купленный автомобиль будет угнан, то заёмщику не нужно будет гасить оставшуюся часть долга – это сделает страховая компания. При повреждении автомобиль будет отремонтирован у автодилера также за счёт страховщика.

Страхование ОСАГО в ВТБ24

Каждый водитель, садящийся за руль автомобиля, обязан при себе иметь полис ОСАГО. Эта страховка защищает от выплат пострадавшим, если автовладелец вдруг станет виновником дорожно-транспортного происшествия. При наступлении страхового случая компания возместит пострадавшим вред жизни и здоровью на сумму до 500 тыс. руб. Если пострадало имущество (автомобиль, другие предметы, строения и т.д.), то компенсация может составить до 400 тыс. руб. Страховку можно приобрести в офисе банка ВТБ24. Для этого потребуется паспорт, водительское удостоверение, диагностическая карта и свидетельство о регистрации автомобиля.

Страхование автокредита ВТБ24

Какому заёмщику захочется возвращать кредит за автомобиль, который был угнан? Чтобы не возникала такая ситуация, банки предлагают автокредиты, по которым низкую ставку можно получить только при оформлении полиса каско. Эта страховка защищает автовладельца от угона и повреждения автомобиля. Пока он находится в залоге у кредитной организации выгодоприобретателем страховки является банк. То есть, если автомобиль будет похищен, то компенсацию получит банк, а с заёмщика будет снята обязанность возвращать долг.

Страхование квартиры в ВТБ24

При покупке квартиры в ипотеку, банк как минимум попросит застраховать жизнь и здоровье заёмщиков. Если речь идёт о новостройке, то при получении свидетельства о праве собственности потребуется ещё застраховать недвижимость от повреждения и утраты. Также в ряде случаев требуется страхование титула (чтобы защититься от двойных продаж). Вне ипотеки можно застраховать свою ответственность за повреждение чужого имущества (например, от заливов), защитить своё жильё от пожара, повреждения от непогоды и других рисков.

Ипотечное страхование в ВТБ24

Выдавая кредит на покупку жилья, банк несёт риск невозврата денег. Значительная его доля приходится на то, что во время выплат заёмщик может заболеть или серьёзно пострадать при несчастном случае. Покупка полиса позволит защитить заёмщика и банк – если произойдёт несчастье, то страховая компания выплатит банку остаток долга. По закону требуется застраховать недвижимость от повреждения и утраты. Однако если речь идёт о новостройке, где на жильё ещё не оформлено право собственности, то в этом случае с покупкой полиса можно повременить. Чаще всего банки просят застраховать жизнь и здоровье заёмщиков. Обычно без такого полиса стоимость ипотеки увеличивается на несколько процентных пунктов.

Если вы хотите сэкономить на страховании при оформлении ипотеки, то обзвоните компании, аккредитованные при ВТБ24. Вы точно найдёте страховку дешевле, чем вам предлагают оформить в офисе банка.

www.sravni.ru

Комплексное ипотечное страхование

Вы получаете кредит на покупку недвижимости. Одним из условий выдачи такого кредита является заключение договора ипотечного страхования.

«ВТБ Страхование», один из лидеров ипотечного страхования в России, обеспечит вам надежную страховую защиту при получении ипотечного кредита, что поможет вам и вашей семье в любой ситуации исполнить кредитные обязательства перед банком.

Комплексное страхование при ипотеке включает в себя:

Комплексное страхование при ипотеке оформляется на срок от 1 года до 30 лет, в зависимости от срока действия кредитного договора.

Для заключения договора вам необходимо:

Страхование ипотеки в «ВТБ Страхование» — это:

Почувствуйте преимущества работы с нами:

Банки-Партнеры по ипотечным программам

Задать все интересующие вопросы по заключению договоров страхования (г. Москва)

Банки-партнеры, кроме банков группы ВТБ:

www.vtbins.ru

Ипотечное страхование: добровольно или принудительно?

Получить ипотечный кредит без заключения договора страхования сегодня невозможно. Однако, несмотря на настойчивые требования ряда банков, страховать все риски ипотечного кредитования заемщики не обязаны. Попробуем разобраться, какие полисы ипотечного страхования являются обязательными, а от каких можно отказаться, а также в какую сумму обойдется заемщику жилищного кредита каждая из страховок.

Ипотечное страхование обычно подразумевает следующие программы: страхование приобретаемой в кредит недвижимости от рисков утраты или повреждения, страхование жизни и здоровья заемщика, титульное страхование (вероятность утраты заемщиком права собственности на жилье) и страхование ответственности заемщика от невозврата ипотечного кредита.

По закону обязательным является лишь страхование заложенного имущества, то есть квартиры, покупаемой в кредит.

Все остальные виды ипотечного страхования могут осуществляться лишь по желанию заемщиков. Однако пренебрегать страхованием специалисты не советуют — ипотечное кредитование характеризуется высокими рисками. Ведь заемщик берет в долг крупную сумму на несколько лет, и никто не сможет предугадать, что случится с ним и с его жильем за это время.

Ипотечные риски

Страхование недвижимости, приобретаемой в ипотеку, обеспечивает ее защиту от повреждения или разрушения в результате таких рисков, как пожары, заливы, взрывы, аварии, стихийные бедствия, противоправные действия третьих лиц и других рисков, в результате которых цена квартиры может снизиться. При этом застраховать недвижимость придется в пользу кредитора, то есть банка. Таким образом, если квартира будет, например, сильно повреждена, то страховая компания выплатит банку оставшуюся сумму кредита. Именно поэтому, согласно закону, размер страховой суммы должен быть равен сумме кредита (обычно банки при расчете страховой суммы учитывают еще и проценты по кредиту, добавляя 10% от его объема). Однако следует помнить, что внесенные собственные средства (первоначальный взнос) страховкой не покроются. Поэтому часто заемщикам предлагается застраховать недвижимость из расчета ее полной стоимости. Такая страховка обойдется дороже, зато заемщик получит гарантию возврата первоначального взноса по ипотеке – тогда по договору выгодоприобретателем должен быть не только банк, но и заемщик.

Стоимость страхования залога обычно составляет 0,09–0,2% от страховой суммы и зависит от года постройки здания, технического состояния квартиры, качества отделки и других параметров. Важным моментом является то, что по мере выплаты кредита долг перед банком, а значит, и страховая сумма и ежегодные выплаты по страховке уменьшаются.

Следующий вид ипотечного страхования, предлагаемый заемщикам ипотечных кредитов, – так называемое титульное страхование. Такой полис защищает от риска утраты заемщиком права собственности на жилье – например, если сделку по ипотеке признают недействительной. Титульное страхование совершенно необходимо, например, если квартира куплена на вторичном рынке. При этом дольше трех лет страховать титул нет необходимости, так как сделка с недвижимостью может быть оспорена лишь в течение этого периода. Стоимость титульного страхования может составлять от 0,25–0,5% в год в зависимости от оценки банком «юридической чистоты» квартиры, максимальные тарифы используются в случае получения жилья в наследство. Объем ежегодного взноса при титульном страховании, в отличие от страхования имущества, остается неизменным и в последующие периоды страхования не пересматривается.

Страхование жизни и здоровья заемщика предусматривает, что в случае постоянной или временной потери трудоспособности, а также смерти заемщика в результате несчастного случая или болезни платежи по кредиту будет совершать страховая компания. Таким образом, даже в самом худшем случае, если заемщик погибнет, квартира достанется его наследникам без обременений. Если заемщиков несколько, то страховая выплата в случае смерти одного из них распределяется в равных долях либо соответственно его доходу в общем ежемесячном доходе заемщиков. Страховая сумма определяется как размер кредита вместе с процентами за его пользование. Этот вид ипотечного страхования является самым дорогим – размер страхового взноса варьируется от 0,3% до 1,5% от страховой суммы в год и зависит от возраста и пола заемщика, его здоровья (оценивается после заполнения заемщиком медицинской анкеты или прохождения медосмотра), образа жизни, профессии и других факторов.

Наконец, страхование ответственности заемщика от риска невыплаты кредита подразумевает защиту интересов банка на случай, если заемщик не сможет платить по ипотеке и при этом полученной банком суммы от продажи заложенной квартиры не хватит для погашения задолженности. Обычно этот вид страхования используется в случае низкого (10–30% от стоимости недвижимости) первоначального взноса за квартиру. Сумма страхования и тарифы при страховании ответственности заемщика определяются банком и зависят от суммы, уплаченной заемщиком в качестве первоначального взноса, а также от цен на недвижимость.

Следует отметить, что покупка каждой из страховок по отдельности будет стоить существенно дороже, чем полис комплексного договора страхования – он обойдется заемщику ипотечного кредита в 0,5–1,5% от суммы займа. Например, страховка при ипотечном кредите в 4 млн рублей в первый год будет стоить от 20 тыс. до 60 тыс. рублей, а при кредите в 6 млн рублей – от 30 тыс. до 90 тыс. рублей. Ежегодно размер страховых платежей будет пересчитываться и уменьшаться, пропорционально снижению суммы объема кредита.

Добровольно-принудительный характер

Хотя по закону обязательным является только страхование недвижимости, часто банки, стремясь защитить себя от связанных с невозвратом денежных средств рисков, вынуждают заемщиков приобретать и другие виды ипотечного страхования. Так, большинство из них прописывают в кредитном договоре, что в случае отказа от покупки комплексного договора ипотечного страхования заемщику придется платить повышенную ставку по кредиту (при этом повышение может составить 1–3 процентных пункта, в некоторых случаях до 6 п. п.). Поэтому на деле оказывается, что страховой полис купить выгоднее.

Где купить

Обычно заемщику ипотечного кредита предлагается заключить договор страхования с одной из компаний, являющихся партнерами банка. Большинство банков сотрудничают сразу с несколькими страховщиками – как правило, это крупные компании, в течение долгих лет успешно проработавшие на рынке и имеющие большой опыт в страховании ипотечных рисков (например, ВТБ 24 сотрудничает с «ВТБ Страхованием», «АльфаСтрахованием», ВСК, «СОГАЗом», «РЕСО-Гарантией», «УралСибом» и другими крупнейшими страховщиками; Росбанк – с «Сосьете Женераль Страхование», «СОГАЗом», «Ингосстрахом», «Росгосстрахом» и др.). Таким образом, клиенту остается лишь выбрать подходящее предложение, сравнив условия нескольких страховых компаний из предлагаемого банком списка. Выбирая страховую компанию по ипотечному страхованию, следует в первую очередь рассматривать лидеров рынка, работающих десятилетия и успешно переживших кризисные периоды, – ведь расплачиваться по ипотечному кредиту придется в течение нескольких лет.

www.banki.ru

Страховка при ипотеке в ВТБ

Страховка при ипотеке в ВТБ 24 и её особенности

При оформлении ипотеки в ВТБ 24 страховка является обязательной. Наличие страховки снизит ваш процент по кредиту — как правило, на 1%.

Какие риски покрывает страхование ипотеки в ВТБ 24?

ВТБ использует комплексное страхование ипотеки, которое включает в себя следующие риски:

Обязательной является именно комплексная страховка. Это важно для для снижения процента, включая страхование жизни и здоровья. Если вы заведёте полис только по риску утраты и или повреждения квартиры, то процентная ставка на 1% не уменьшится.

При наличии созаёмщиков или поручителей ВТБ 24 настаивает на страховании и их жизней при оформлении ипотеки.

Как рассчитать страховку по ипотеке ВТБ 24?

Сумма страховки складывается из основного долга по ипотеке на начало календарного года (0,3% — 1% от суммы долга) и процентов за услуги банку. Так, стоимость страхования жизни по ипотеке ВТБ 24 в первые годы 8 — 15 тысяч рублей, следовательно, вам придется ежемесячно доплачивать за кредит от 650 до 1250 рублей. За полный период ипотеки переплата составит 80 — 200 тысяч рублей.

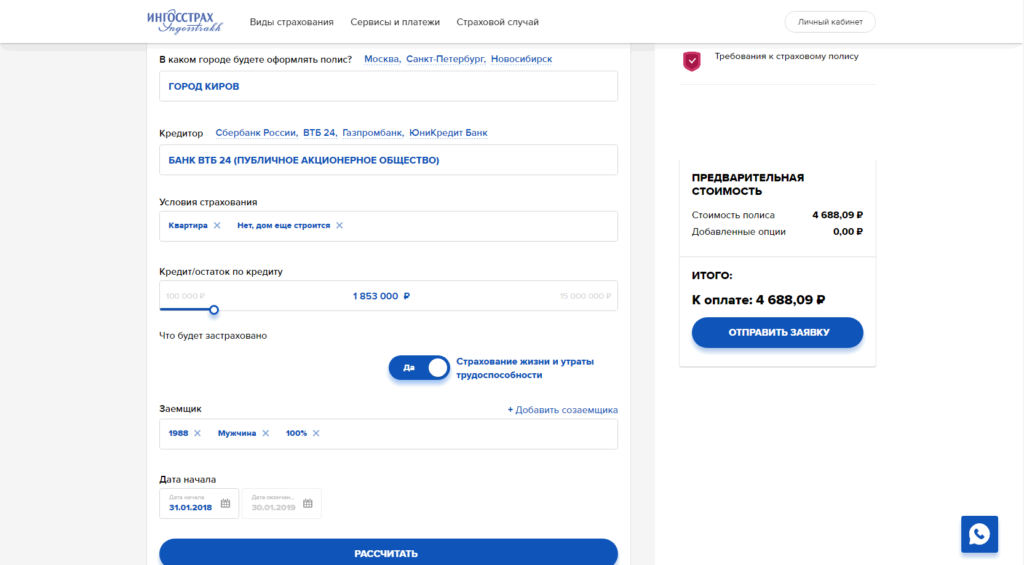

Для расчёта суммы, которая потребуется в ВТБ при страховании ипотеки, используйте калькулятор ипотечного страхования. На официальном сайте банка его нет, но вы можете воспользоваться сайтами www.ingos.ru или calculsoft.ru.

Для примера мы рассчитали, во сколько обойдётся в ВТБ страхование ипотеки в Кирове при основном долге в 1.853.000 рублей на сайте ingos.ru.

Калькулятор страхования ипотеки в ВТБ 24 (пример расчёта)

Что влияет на стоимость страхования ипотеки в ВТБ?

При подсчёте тарифа на вашу страховку компания учитывает множество факторов, которые могут меняться в зависимости от учреждения. Стандартный же набор критериев таков:

Преимущества для оформления страхования при открытии ипотеки в ВТБ

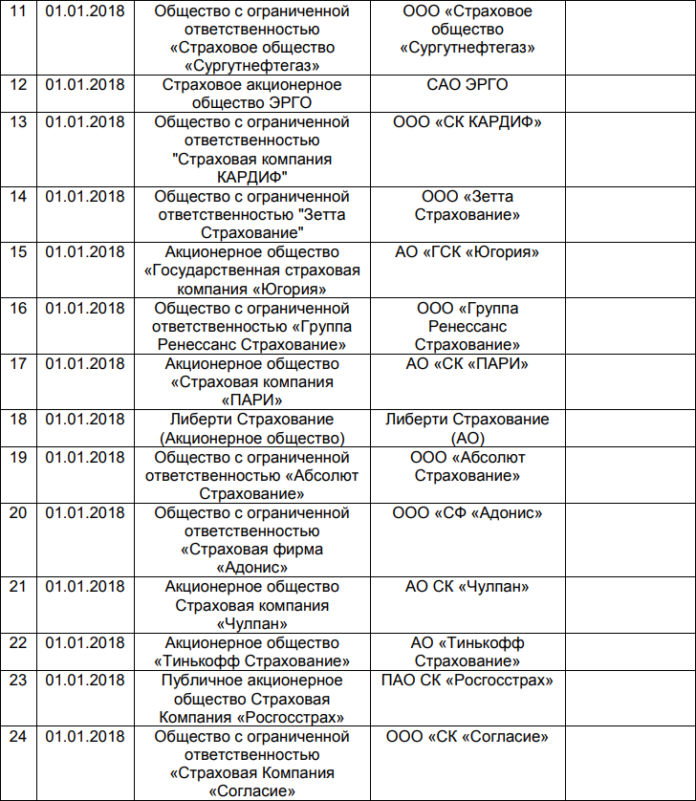

Аккредитованные страховые компаний ВТБ 24 по ипотеке

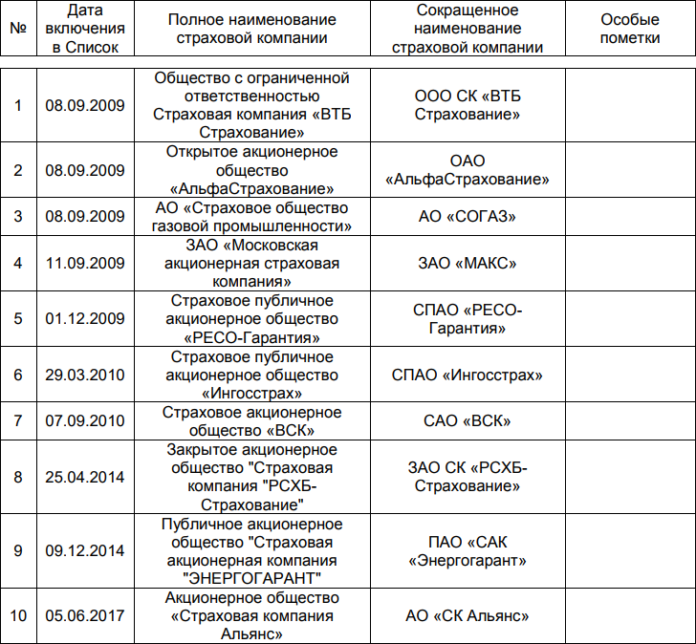

ВТБ выложил список аккредитованных страховых компаний по ипотеке на своём официальном сайте (см. скриншоты ниже). Вы можете оформить страховку по ипотеке в любом из нижеперечисленных учреждений.

Страховые компании для ипотеки в ВТБ — начало списка

Страховые компании для ипотеки в ВТБ — окончание списка

Страхование ипотеки ВТБ 24: где дешевле оформить?

Среди учреждений, где страхование жизни для ипотеки ВТБ действительно дешевле, мы назовём следующие:

При выборе компании старайтесь не только гнаться за дешевизной, но и обращать внимание на репутацию компании. Это важно, так как речь идёт о выплате денег при несчастном случае.

Возможен ли отказ от страховки по ипотеке ВТБ 24?

Страхование приобретаемой по ипотеке квартиры в ВТБ является обязательным по федеральному закону «Об ипотеке».

Вы можете отказаться от страхования жизни и здоровья, но тогда у вас будет выше процент по кредиту. Добавим, что банк, в свою очередь, имеет право отказаться в сделке по ипотеке, что фактически делает оформление полиса в большинстве случаев обязательным.

Формально при оформлении ипотеки в ВТБ 24 страхование жизни не обязательно и добровольно, как и прописано в договоре. Мол, вы сами знаете, на что идёте и что подписываете. На деле же выходит, что банковские работники твердят о «финансовой защите» (это эвфемизм слова «страхование») и усиленно «втюхивают» её вам, твердя, что иначе ипотеку не оформить. А при звонке в горячую линию ВТБ 24 выяснится, что таких порядков у них не заведено и что вы можете отказаться от страховки. Стоит вернуться в офис ВТБ 24 и попросить ипотеку без страховки — и вы снова услышите старую песню о главном.

Впрочем, вы можете рассчитывать на возврат страховки по ипотеке ВТБ 24. Для этого нужно оформить ипотеку со страховкой, а потом подать заявление о расторжении страхового договора в компанию, выдавшую вам полис, и получить обратно заплаченные за страховку средства. Но перед этим удостоверьтесь, что в договоре прописаны все доступные пути возвращения вам денег: по закону там должны быть указаны все эти моменты. Возможно, вам придётся при этом отдать часть денег в качестве комиссии за операцию.

Отказ от страхования жизни и смерти не влияет на кредитную историю. Обычно такие факты не указываются в реестре кредитных историй.

Что будет, если не платить страховку по ипотеке ВТБ?

Возможно, в какой-то момент из-за обременительных взносов вы задумаетесь над такой ситуацией: «Вот не плачу я страховку по ипотеке ВТБ 24… А что мне за это будет?» Юристы предупреждают: лучше не ввязываться в такую авантюру, так как это грозит вам сперва разборками со страховой компанией (которая будет звонить и требовать внести платёж), а при дальнейшем отсутствии выплат решать вопрос придётся с банком. Он будет третировать вас СМС-ками, письмами, прочими оповещаниями с требованиями погасить долг по страховке, но если это не поможет, то он обратится в суд (а в худшем случае — продаст ваш долг коллекторам).

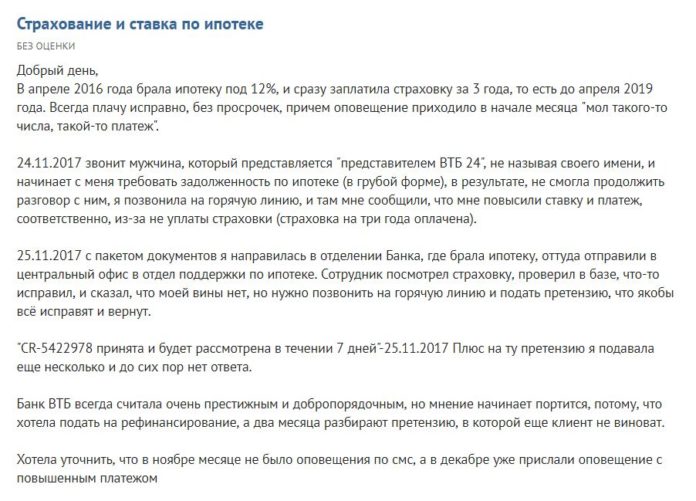

Отзывы о страховании ипотеки в ВТБ

Страховка по ипотеке в ВТБ 24 собирает не самые положительные отзывы. Многие клиенты жалуются на то, что страхование им навязывают, а платежи по страховке просто не учитываются, и компания требует новых денег. Таких откликов на портале banki.ru собралось немало за неполный январь 2018 года.

Приведём отзыв, оставленный на сайте 7 января 2018 года пользователем regiwka89:

Один из череды негативных отзывов о страховании ипотеки в ВТБ 24

bankinrussia.ru