Строительство дома возврат ндфл документы

Оглавление:

Возврат имущественного вычета по НДФЛ при строительстве дома

Учет расходов на строительство дома и право на налоговые вычеты

Предоставление налоговых вычетов может производиться гражданам Российской Федерации, которые уплачивают налоги и ни разу не пользовались правом на возврат средств (оговорка: допускается возврат налоговых средств до введения в действие 23 главы Налогового кодекса РФ — то есть до 2001 года). Один строящийся объект равняется одному праву на налоговый вычет, независимо от того, за сколько налоговых периодов будут осуществляться выплаты.

Предоставление налоговых вычетов может производиться гражданам Российской Федерации, которые уплачивают налоги и ни разу не пользовались правом на возврат средств (оговорка: допускается возврат налоговых средств до введения в действие 23 главы Налогового кодекса РФ — то есть до 2001 года). Один строящийся объект равняется одному праву на налоговый вычет, независимо от того, за сколько налоговых периодов будут осуществляться выплаты.

Возмещение НДФЛ при строительстве дома на территории Российской Федерации может быть предоставлено:

- оплата сторонним организациям за создание проектных документов и разработку смет;

- оплата необходимых строительных материалов;

- расходы на покупку дома, строительство которого не завершено;

- расходы по выполнению отделки или достройке дома не оконченного строительства (при подтверждении факта отсутствия аналогичных материалов при приобретении дома);

- оплата за выполнение работ по подключению ко всем видам коммунальных сетей или за строительство автономных источников электроэнергии и других благ.

- По фактической оплате процентов, начисленных на кредитные или заемные средства, полученные от уполномоченных организаций РФ. Кредитные средства должны быть израсходованы только на строящийся объект.

- При приобретении (покупке) земельного участка под индивидуальное жилое строительство и при наличии свидетельства о правах собственности налогоплательщика на дом, который строится на этой земле.

- Оплата расходов производилась не за счет личных средств (если были использованы государственные субсидии, материальная помощь работодателя или средства материнского капитала).

- Приобретение не оконченного строительством дома произведено у взаимозависимого физического лица (отношения в соответствии с Семейным кодексом РФ — родители и дети, супруги, опекуны и опекаемые).

- Копия страниц паспорта с фотографией и постоянной регистрацией заявителя-собственника имущества.

- Справка с места работы по форме 2-НДФЛ именно за тот год, возврат налогов за который планируется осуществить.

- Документы, подтверждающие право собственности на строящийся объект.

- Документы, подтверждающие расходы на строительство.

- Реквизиты личного счета в государственном банке (Сбербанк Российской Федерации и сберегательная книжка — в приоритете).

- расходы на составление проектно-сметной документации, а также расходы на подключение к инженерным сетям и коммуникациям.

- реконструкцию уже построенного дома (надстроили этаж или пристройку);

- выписка из ЕГРН на жилой дом;

- копии документов, подтверждающих расходы на строительство дома. В большинстве случаев такими документами будут:

- на услуги физических лиц — копия договора с физическим лицом, копия расписки (или при безналичном расчете — копия документа о переводе денежных средств);

- на покупку материалов — копии чеков (товарных чеков);

- копия документа, удостоверяющего личность;

- кредитный договор;

- расходы на приобретение неоконченного строительством жилого дома;

- расходы на покупку строительных и отделочных материалов;

- расходы, связанные с работами или услугами по строительству и отделке;

- перепланировку или переустройство уже построенного дома;

- на услуги организаций — копия договора со строительной компанией, копии платежных поручений (или при наличном расчете – копии приходно-кассовых ордеров, квитанций);

Пример: В 2015 году Сергеев А.А. построил жилой дом. Расходы на строительство и отделку дома составили в общей сумме 10 млн рублей. Сергеев вправе получить имущественный вычет в сумме расходов на строительство, но не более 2 млн. руб., так как это максимальная сумма вычета. Если Сергеев находится в официальном браке, то его супруга также сможет заявить вычет в размере 2 млн. руб. (подробнее в статье «Особенности налогового вычета при покупке жилья супругами»).

В случае строительства жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере, без ограничений. Если же ипотечный кредит на строительство оформлен после 1 января 2014 года, то вычет по процентам ограничен суммой — 3 млн.рублей (т.е. вернуть с ипотечных процентов Вы можете максимум 3 млн.руб. x 13% = 390 тыс.руб.).

Вычет на расходы по уплате процентов по кредитам (ипотеке) на строительство.

Если Вы оформили целевой кредит на строительство жилого дома (это должно быть прописано в кредитном договоре), то Вы имеете право получить вычет по уплаченным кредитным процентам.

Пример: Петров А.В. оформил ипотечный кредит на строительство жилого дома. У Петрова есть право заявить на получение вычета как на строительство, так и на расходы по уплате процентов по ипотеке.

Подробнее о вычете по кредитным процентам Вы можете прочитать в разделе «Вычет по ипотечным процентам».

Контролирующие органы несколько раз меняли позицию по данному вопросу. Согласно последнему мнению ФНС и Минфина России расходы, связанные с отделкой жилого дома, произведенные после регистрации права собственности на дом, можно включить в состав имущественного вычета, даже если вычет по строительству дома Вам был уже предоставлен (Письма ФНС России от 22.04.2016 № БС-4-11/7253@, Минфина России от 22.04.2016 № 03-04-05/23340). При этом после получения выписки из ЕГРН (свидетельства) имущественный вычет можно заявить в текущем объеме, а позже увеличить на расходы, произведенные в будущем.

Пример:В 2016 году Кузовлев Е.А. в результате самостоятельного строительства получил свидетельство о регистрации права собственности на жилой дом (расходы составили 1.5 млн.руб.). В 2017 году он подал в налоговую инспекцию декларацию за 2016 год и получил вычет. В 2017 году Кузовлев Е.В. потратил на отделку дома еще 300 тыс.руб. В этом случае в 2018 году он имеет право подать в налоговую инспекцию декларацию за 2017 год, в которой увеличить сумму заявленного вычета на расходы по отделке в 2017 году (т.е. заявить к вычету 1.8 млн.руб.).

Имущественный налоговый вычет при строительстве дома

Согласно пп.3 п.1 ст.220 НК РФ Вы можете получить имущественный вычет не только при покупке квартиры или дома, но и при строительстве жилья. При этом вычет Вы вправе получить как по расходам непосредственно на постройку дома, так и на проценты по кредиту, выданному под строительство.

Вы можете воспользоваться имущественным вычетом при строительстве жилья в случаях, если Вы:

1. Построили жилой дом

2. Приобрели недостроенный жилой дом и достроили его

Пример: Иванов А.А. приобрел одноэтажный жилой дом по договору купли-продажи. После покупки Иванов реконструировал дом, достроив второй этаж. Иванов сможет получить имущественный вычет только в сумме расходов на покупку дома (расходы на реконструкцию дома в вычет не войдут).

Какие расходы по строительству нельзя включить в вычет

Пример: Сидоров В.В. построил на своем участке жилой дом, кирпичный гараж и баню. Сидоров может включить в налоговый вычет только расходы на строительство и отделку дома.

Пример: Иванов И.И. начал строительство жилого дома в 2014 году. В 2016 году Иванов достроил дом, в 2017 году оформил построенный жилой дом в собственность и получил выписку из ЕГРН. В 2018 году Иванов может обратиться в налоговый орган и получить имущественный вычет на строительство дома.

При этом подавать документы на вычет на следующий год после регистрации дома не обязательно. Право на имущественный вычет не имеет ограничения по срокам, однако вернуть налог возможно только за последние три года, предшествующие году подачи документов на вычет (Подробнее ознакомиться с данной информацией Вы можете в статье: «Когда и за какие годы подавать документы для получения имущественного вычета»).

Пример: Иванов С.А. построил в 2014 году жилой дом и зарегистрировал на него право собственности. В 2014 и 2015 году Иванов не имел официального трудоустройства. Устроился на работу официально в 2016 году. Таким образом, Иванов имеет право начать использование вычета на строительство с 2017 года и вернуть подоходный налог, уплаченный им в 2016 году. Если Иванов полностью не исчерпает вычет, то он сможет продолжить им пользоваться в последующие годы (в 2018 году вернуть налог за 2017 год, в 2019 – за 2018 и т.д.)

- документы, подтверждающие уплаченный налог (справка 2-НДФЛ);

- справка об удержанных процентах по кредиту.

К возвращению могут быть заявлены только те расходы, которые понес налогоплательщик после оформления права собственности. Подтверждением проведения расходов могут быть банковские платежные документы, товарные чеки, расписки руководителей подрядных организаций в получении денег от налогоплательщика-заявителя.

Максимально допустимый размер расходов, допускаемый для расчета суммы налоговых вычетов при строительстве — 2 миллиона рублей. Соответственно, сумма возвращенного налога составляет 13% или рублевом эквиваленте — 260 тысяч. В этой сумме не учитывается фактическая уплата процентов по кредитам.

Максимально допустимый размер расходов, допускаемый для расчета суммы налоговых вычетов при строительстве — 2 миллиона рублей. Соответственно, сумма возвращенного налога составляет 13% или рублевом эквиваленте — 260 тысяч. В этой сумме не учитывается фактическая уплата процентов по кредитам.

Налоговым вычетом не могут воспользоваться налогоплательщики в случаях:

Порядок подготовки и подачи документов

Возврат НДФЛ при строительстве дома включает в себя сбор необходимых документов и заполнение налоговой декларации за год, предыдущий году обращения за возмещением.

Возврат НДФЛ при строительстве дома включает в себя сбор необходимых документов и заполнение налоговой декларации за год, предыдущий году обращения за возмещением.

Комплект документов, необходимый к сбору:

После того, как документы будут собраны, нужно будет заполнить налоговую декларацию. Допускается ее заполнение рукописным способом или с помощью специальной компьютерной программы.

В начале календарного года, следующего за отчетным периодом, на официальных сайтах налоговой службы Российской Федерации размещается специальная программа, максимально удобная для использования и простая в работе. Для ее использования нужно внимательно прочитать руководство и отметить для себя, какие страницы декларации должны быть заполнены именно при вычетах на строительство дома, так как программа универсальна и включает заполнение декларации по всем видам вычетов.

Если налогоплательщик не имеет возможности или не желает самостоятельно разбираться с тонкостями заполнения, он может воспользоваться услугами сторонних лиц.

При подаче документов нужно знать, что один налогоплательщик может подать документы на налоговые вычеты только один раз. То есть если предполагается возврат налога за несколько прошедших лет, документы, в том числе и несколько налоговых деклараций — за каждый год своя, должны быть упорядочены по налоговым периодам. В случае если самим физическим лицом в декларации обнаружена ошибка или неточность, налогоплательщик вправе предоставить на проверку уточненный вариант.

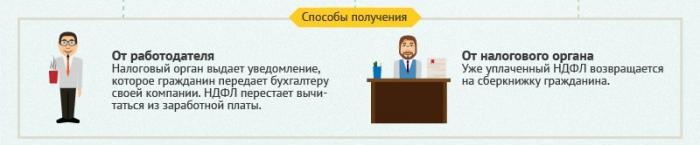

Осуществление возврата НДФЛ

В соответствии с требованиями статьи 88 Налогового кодекса Российской Федерации камеральная проверка налоговой декларации должна быть выполнена в течение трех месяцев со дня подачи декларации. Камеральная проверка — это проверка налоговой декларации и всех документов, к ней приложенных и представленных заявителем-налогоплательщиком. Проверка проводится специалистом налоговых органов.

После истечения указанного срока (в редких случаях на практике раньше) налоговые органы обязаны в письменной форме уведомить налогоплательщика о результатах проверки и решении о возврате уплаченных средств. Срок направления уведомления — не ограничен и может достигать и трех месяцев. Как правило, результаты проведенных проверок налогоплательщикам ни в какой другой форме не сообщаются.

При положительном результате камеральной проверки средства зачисляются на расчетный счет, указанный налогоплательщиком. В случае если налоговая декларация возвращена на корректировку, то налогоплательщик должен или исправить обнаруженные недочеты или оспорить их.

Налоговое возмещение при строительстве дома имеет множество тонкостей и нюансов. Так, при расчете фактических затрат налогоплательщика, проверяющий специалист самостоятельно определяет возможность отнесения к расходам сумм, указанных в платежных документах. Нередко при строительстве количество таких документов может достигать нескольких сотен, и появление вопросов со стороны проверяющих может быть неизбежным. У налогоплательщика есть право отстаивать свои интересы, в том числе и в судебном порядке, которым и нужно воспользоваться при возникновении спорных ситуаций.

Что делать, если сумма расходов превышает сумму уплаченного налога за прошедший год? В этом случае часть невозмещенных расходов переносится на следующий отчетный период, и так до полного погашения долга по возврату средств. То есть, если налогоплательщик имеет право на возврат максимальной суммы — 260 тысяч рублей, но в отчетном периоде он уплатил только 90 тысяч рублей НДФЛ, то на следующий отчетный период перенесется сумма 260-90=170 тысяч рублей, а 90 тысяч будут возвращены после камеральной проверки декларации.

www.it-nv.ru

В каких случаях можно получить вычет при строительстве дома?

Пример: Иванов И.И. приобрел участок под индивидуальное жилищное строительство (ИЖС), построил на нем жилой дом и получил выписку из ЕГРН. Иванов может воспользоваться правом на получение имущественного вычета на строительство дома.

Пример: Сидоров С.С. приобрел дачный участок и построил на нем коттедж, оформил его как жилое строение без права регистрации в нем. Сидоров С.С. не сможет воспользоваться имущественным вычетом.

Пример: Сергеев С.А. приобрел по договору купли-продажи объект незавершенного строительства — недостроенный двухэтажный коттедж. После покупки Сергеев коттедж достроил и оформил право собственности на него. Сергеев сможет получить вычет как по расходам на приобретение, так и на достройку и отделку коттеджа.

Перечень расходов, которые Вы можете включить в налоговый вычет при строительстве жилья, указан в ст. 220 Налогового кодекса РФ. К ним относятся:

Вы не сможете получить вычет по расходам на:

Перечень документов для получения вычета

Размер вычета

Вы можете вернуть до 13% от совокупной суммы расходов на строительство и отделку жилья, при этом максимальная сумма на вычет не должна превышать 2 млн. рублей (т.е. вернуть Вы можете максимум 2 млн. руб. x 13% = 260 тыс. рублей).

Можно ли включить расходы, произведенные после получения выписки из ЕГРН (свидетельства о регистрации права собственности)

По закону налоговый вычет полагается при строительстве жилого дома с правом регистрации в нем граждан. Если Вы построили жилое строение без права регистрации в нем, на вычет рассчитывать нельзя (Письмо Минфина России от 03.05.2017 N 03-04-05/27085).

При этом приобретенный Вами дом должен быть обозначен в договоре купли-продажи как объект незавершенного строительства (в ином случае Вы сможете получить вычет только по расходам на покупку дома, но не по расходам на строительство).

Какие расходы можно включить в вычет при строительстве дома?

Важно отметить, что для получения вычета вам необходимо подтвердить все расходы документально, то есть иметь на руках все необходимые квитанции, чеки, расписки и (или) другие платежные документы.

Когда можно получить вычет?

Право на вычет при строительстве дома возникает только после оформления права собственности на построенный жилой дом, так как согласно пп.6 п.3 ст.220 НК РФ обязательным документом для получения вычета является выписка из ЕГРН (свидетельство о государственной регистрации права на жилой дом). При этом обратиться за вычетом в налоговый орган Вы сможете только по окончанию года, в котором у Вас возникло право на него. Так, если Вы получили выписку из ЕГРН (свидетельство о регистрации права) на жилой дом в 2017 году, то обратиться за вычетом Вы можете в 2018 году.

Если Вы получили выписку из ЕГРН (свидетельство о регистрации права) на жилой дом, но не хотите ждать окончания года, то Вы можете воспользоваться возможностью получить налоговый вычет через Вашего работодателя. Подробнее об этом в статье «Получение имущественного налогового вычета при покупке квартиры/ дома через работодателя».

Для оформления имущественного налогового вычета при строительстве жилья Вам потребуются:

В случае получения вычета по процентам по кредиту на строительство также необходимо приложить:

Размер вычета на новое строительство или достройку индивидуального жилого дома определяется по тому же принципу, что и в других видах имущественного вычета. (см. Размер налогового вычета ).

За каждый год Вы можете вернуть не больше, чем перечислили в бюджет подоходного налога, при этом остаток вычета переходит на следующий год до тех пор, пока сумма вычета не будет получена полностью.

Зачастую расходы на отделку дома продолжаются и после получения выписки из ЕГРН (свидетельства о регистрации права собственности) на жилой дом. Соответственно, возникает вопрос — можно ли в этом случае включить в состав вычета расходы на отделку? И можно ли после получения выписки из ЕГРН (свидетельства) заявить вычет в объеме произведенных расходов, а после увеличить на дополнительные затраты на строительство и отделку?

Заметка: Важно помнить, что даже с учетом расходов на отделку вычет можно получить в размере не более 2 млн.руб. (к возврату 260 тыс. руб.).

verni-nalog.ru