Строка 290 в декларации по налогу на прибыль

Оглавление:

Строка 290 в декларации по налогу на прибыль

В ближайший понедельник 30 июля отмечается Международный день дружбы. Так что не забудьте в первый день следующей недели поздравить своих друзей с этим праздником. А об остальных важных делах на грядущую пятидневку вам расскажут наши еженедельные бухгалтерские напоминания.

Поступило предложение обязать работодателей сообщать судебным приставам о приеме на работу должников.

Верховный суд отказался признавать недействующим письмо Минфина от 12.02.2018 № 03-15-07/8369.

Несмотря на то, что в действующем законодательстве не прописан механизм индексации взысканных по суду сумм, невыплаченный долг должен индексироваться с учетом инфляции.

Минтруд занялся разработкой мер, направленных на защиту трудовых прав сотрудников предпенсионного возраста.

С 01.10.2018 вступят в силу откорректированные правила безопасного исправления ошибок в представленных отчетах по форме СЗВ-М.

При определении размера стандартного вычета по НДФЛ учитывается общее количество детей, независимо от возраста старших.

ТИПОВАЯ СИТУАЦИЯ™ актуальна на 27 июля 2018 г.

Как заполнить строку 290 Листа 02 декларации по налогу на прибыль

Не заполняют строку 290 Листа 02 декларации по налогу на прибыль те организации, которые уплачивают п. 5.11 Порядка заполнения декларации :

- или только квартальные платежи;

- или ежемесячные авансовые платежи исходя из фактической прибыли.

- Если ваша компания подает декларацию за налоговый период

- Ваша организация уплачивает только квартальные авансовые платежи по итогам отчетного периода в соответствии с пунктом 3 статьи 286 НК РФ;

- Ваша компания перешла на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли согласно пункту 2 статьи 286 НК РФ.

- Суммой исчисленного налога по строке 180 Декларации за 3 квартал 2017 года;

- Суммой исчисленного налога по строке 180 Декларации за 2 квартал 2017 года.

- Определить, надо ли вам заполнять строку 290, т.е., что для вашей компании установлена обязанность — заполнять 290 строку.

- Если для вашей организации есть требование заполнить 290 строку – то в ней указывается разница строки 180 декларации за 3 квартал 2017 года и строки 180 декларации за 2 квартал 2017 года. Если для вашей организации заполнять 290 сроку не требуется, то она остается пустой.

- Компаниями, которые уплачивают авансы только поквартально. К таким, в частности, относятся компании, чей ежеквартальный доход от реализации за последние IV квартала не превысил 15 млн руб., а также бюджетные/автономные/некоммерческие учреждения, иностранные компании, работающие через представительства в РФ, участники соглашений о разделе продукции, простых и инвестиционных товариществ (п. 3 ст. 286 НК РФ).

- Компаниями, которые с начала налогового периода перешли на ежемесячное перечисление авансов, рассчитанных исходя из фактически полученного дохода.

- В I квартале размер платежа авансом, уплачиваемого каждый месяц, равен величине аванса, уплачиваемого в IV квартале предыдущего налогового периода.

- Во II квартале размер платежа авансом, уплачиваемого ежемесячно, равен 3-й части суммы платежа авансом, рассчитанного в строке 180 декларации за I квартал.

- В III квартале размер платежа авансом, уплачиваемого ежемесячно, равен 3-й части разницы между суммами начисленных платежей авансом в декларациях по итогам полугодия и I квартала.

- если она больше 0, то величина этой разницы соответствует сумме, указанной в стр. 290;

- если она равна 0 или отрицательная, то стр. 290 = 0.

- В IV квартале размер платежа авансом, уплачиваемого ежемесячно, равен 3-й части разницы между суммами начисленных платежей авансом в декларациях по итогам 9 месяцев и полугодия.

Организации, уплачивающие ежемесячные в течение квартала и квартальные авансовые платежи, в строке 290 Листа 02 указывают общую сумму ежемесячных авансовых платежей, подлежащих уплате в следующем квартале. Эта строка заполняется так п. 5.11 Порядка заполнения декларации .

glavkniga.ru

Строка 290 декларации по налогу на прибыль за 3 квартал 2017 года

Статьи по теме

При заполнении декларации часто вызывает вопросы строка 290 декларации по налогу на прибыль за 3 квартал 2017 года. Сегодня мы расскажем, для чего нужна строка 290, кто и когда ее заполняет. Приведем образец заполнения этой строки и расскажем, как заполнять строки 300 и 310, заполнение которых определяет 290 строка.

Скачать новый бланк декларации по налогу на прибыль за 3 квартал 2017 года>>>

Скачать новый бланк декларации по налогу на прибыль за 3 квартал 2017 года>>>

Как заполняется строка 290 декларации по налогу на прибыль за 3 квартал 2017 года

Компании отчитываются по прибыли по новой форме, которая утверждена приказом ФНС России от 19.10.2016 N ММВ-7-3/572. Согласно этому распоряжению в сроках 290-310 указывается сумма ежемесячных авансовых платежей, которые подлежат уплате в квартале, следующем за отчетным периодом, за который представлена декларация.

Строка 290 декларации по налогу на прибыль за 3 квартал 2017 года содержит разницу между исчисленным налогом на прибыль, который в декларации отражается в 180 строке и исчисленным налогом в той же строке, который организация отражала в декларации за предыдущий период. Важно отметить, что если эта разница отрицательна, то ежемесячные авансовые платежи производить не следует. Строка 290 декларации по налогу на прибыль за 3 квартал 2017 года находится на продолжении листа 02.

Каждый бухгалтер должен это знать!

Когда заполняется строка 290 декларации по налогу на прибыль

Строка 290 декларации по налогу на прибыль за 3 квартал 2017 года заполняется в зависимости от того, как ваша организация платит авансовые платежи. Если ваша компания платит ежемесячные авансы в течение квартала и квартальные авансовые платежи, то вы заполняете эту сроку.

Стока 290 не заполняется:

Как учитывать расходы без ошибок? Бухгалтеры часто путаются, какие расходы можно списывать, а какие вызовут споры с налоговиками. Чтобы не ошибиться, пользуйтесь советами экспертов журнала «Российский налоговый курьер». Оформите подписку по счету или картой. Подробнее о ваших бонусах здесь>>>

Заполнение строки 290 в 3 квартале: что именно поставить

В строке 290 декларации по налогу на прибыль за 3 квартал 2017 года указывается разница между:

Таким образом, строка 290 налоговой декларации за 3 квартал 2017 года заполняется очень просто. Достаточно выполнить два простых шага:

Заполнение строк 300 и 310 в декларации по прибыли за 3 квартал

Строка 290 декларации по налогу на прибыль за 3 квартал 2017 года определяет необходимость заполнения строк 300 и 310. В этих строках указывают суммы ежемесячных авансовых платежей в федеральный и региональный бюджеты, которые рассчитываются аналогично расчету показателя по строке 290. Ежемесячный платеж определяется равными долями в размере одной трети от суммы квартального платежа. Если сумма квартального платежа не делится на три равные части без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты.

Особенности заполнения строк 300 и 310 для организаций, имеющих обособленные подразделения

Когда заполняется строка 290 декларации по налогу на прибыль за 3 квартал 2017 года в организациях, имеющих обособленные структурные подразделения, следует обратить внимание на заполнение строки 310. Сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации по месту нахождения этих обособленных подразделений должна быть равна сумме строк 120 и 121 Приложений N 5 к Листу 02.

www.rnk.ru

Как рассчитать строку 290 листа 02 декларации по налогу на прибыль?

Отправить на почту

Строка 290 декларации по налогу на прибыль заполняется не всеми налогоплательщиками. Подробнее об этом будет рассказано в статье. Кроме того, выясним, когда уплачиваются рассчитанные для ежемесячной оплаты авансы.

Как сдают налоговую декларацию

Подача налоговой декларации по прибыли осуществляется в соответствии с нормами ст. 246 Налогового кодекса. Действующая ее форма содержится в приказе ФНС России от 19.10.2016 № ММВ-7-3/572@. В состав декларации кроме раздела 1 (и его обязательного подраздела 1.1) входят листы 01 (титульный) и 02, а также приложения (1 и 2) к листу 02.

Компании, которые ежемесячно уплачивают авансы, рассчитанные исходя из фактического дохода по нарастающей с начала года, подают налоговую декларацию в указанном выше составе по итогам каждого квартала (I, II, III) и за год. По результатам промежуточных месяцев (за 1 месяц, за 2, 4, 5, 7, 8, 10, 11 месяцев) предоставляют декларации в таком составе: листы 01 и 02, подраздел 1.1 раздела 1.

Налоговые декларации могут подаваться в бумажной форме всеми налогоплательщиками, за исключением тех, которые признаны крупнейшими. Такие налогоплательщики обязаны сдавать декларацию в электронном формате. Эта норма указана в п. 1.4 утвержденного приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ Порядка заполнения деклараций (далее — Порядок).

Декларации подаются до 28-го числа месяца, который идет за отчетным периодом (п. 3 ст. 289 НК РФ). При этом компании, ежемесячно уплачивающие авансы, сдают декларацию не позднее крайнего срока уплаты для таких платежей, который также равен 28-му числу месяца, идущего за периодом, по итогам которого и был сделан расчет (п. 1 ст. 287 НК РФ).

По итогам каждого из периодов для отчета суммы уплаченных ежемесячно в течение такого периода авансовых отчислений засчитываются при произведении оплаты следующих авансовых платежей, рассчитанных по результатам отчетного периода. Авансовые отчисления по итогам отчетного периода засчитываются в счет оплаты налога на прибыль по результатам следующего периода (п. 1 ст. 287 НК РФ).

О периодичности уплаты авансовых платежей по налогу на прибыль смотрите в материале «Как платить авансы по прибыли в 2018 году?».

Налог на прибыль: когда и кем не заполняется строка 290

Лист 02 является подытоживающим, ведь в него заносятся данные на основании значений, указанных в приложениях и других листах налоговой декларации. В листе 02 большинство налогоплательщиков заполняют строку 290 декларации по налогу на прибыль, отведенную для информации о величине авансов, подлежащих оплате в течение следующего отчетного периода. Но есть и исключения из их числа.

Строка 290 не заполняется:

Таким образом, строку 290 декларации по прибыли сформируют только те налогоплательщики, которые вносят ежеквартальные платежи по налогу и еще ежемесячно платят авансы в течение квартала, следующего за отчетным периодом.

Формулы расчета платежей авансом

Порядок расчета платежей авансом, уплачиваемых налогоплательщиками ежемесячно, подробно расписан в п. 2 ст. 286 Налогового кодекса. Так, по результатам каждого отчетного периода налогоплательщики обязаны рассчитать величину платежа авансом в зависимости от налоговой ставки и размера дохода, который подлежит обложению налогом и рассчитан по нарастающей с начала года до завершения отчетного периода. Величина платежа авансом, уплачиваемого ежемесячно, исчисляется налогоплательщиком на протяжении всего налогового периода.

Размеры месячных платежей авансом зависят от того отчетного периода, в котором они уплачиваются:

АПI — размер платежа авансом, уплачиваемого ежемесячно по декларации за I квартал;

АПIVпр — размер платежа авансом, уплачиваемого ежемесячно по декларации за IV квартал предыдущего года.

Для проверки: в декларации за 3-й квартал предшествующего года стр. 290 = стр. 320.

АПII — размер авансового платежа, уплачиваемого ежемесячно в течение II квартала;

НАПI — начисленный в декларации платеж по налогу за I квартал (стр. 180).

АПIII — размер платежа авансом, уплачиваемого ежемесячно в течение III квартала;

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180);

Для проверки рассматривается разница между значениями строк 180 за текущий и предшествующий ему отчетные периоды:

О расчете авансовых платежей за 3-й квартал читайте: «Авансы по налогу на прибыль за 3-й квартал — расчет и уплата» .

АПГ — размер платежа авансом, уплачиваемого ежемесячно в течение IV квартала;

НАП9 — начисленный в декларации платеж по налогу за 9 месяцев (стр. 180);

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180).

Сумму авансовых начислений, сделанных в декларации за 9 месяцев на IV квартал (стр. 290), в такой же сумме отражают в этом же документе в начислениях на I квартал следующего за текущим года (стр. 320).

Если в результате таких подсчетов размер уплачиваемого авансом платежа равен 0 либо отрицателен, то в соответствующем квартале платежи не проводятся.

Также прочитать о расчете авансовых платежей за 4-й квартал читайте в статье «Как произвести расчет авансовых платежей за 4 квартал?» .

Строку 290 нужно заполнять только тем плательщикам налога на прибыль, которые делают ежеквартальные платежи по нему и еще ежемесячно платят авансы в течение квартала, следующего за отчетным периодом. При расчете значения, попадающего в строку 290, следует исходить из конкретного отчетного периода, в котором подается декларация. При этом для большинства расчетных показателей требуются данные из деклараций за предыдущие периоды.

Суть начисления аванса сводится к тому, что его величина оказывается равной налогу на прибыль, приходящемуся на последний квартал отчетного периода.

Об особенностях расчета авансовых платежей через ответственное подразделение читайте в статье «Пример расчета авансовых платежей по налогу на прибыль через ответственное подразделение» .

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Как заполнять строку 290 в декларации по налогу на прибыль за 9 месяцев 2017 года?

Здравствуйте!

Помогите, пожалуйста, разобраться.

Организация ООО. Платим ежемесячные авансовые платежи по расчетной прибыли.

Сомнения в правильности заполнения декларации за 9 месяцев.

За первый квартал

Сумма исчисл.налога 180 стр. = 92 000

Сумма начисл.ав.пл 210 стр. = 6 000 (по итогам 9 мес. 2016года). Эти авансовые платежи в 1 кв. НЕ заплатили

Сумма налога к допл. 270 стр. = 13 000

271 стр. = 72 000

Сумма ежем.ав.пл 290 стр. = 92 000

За 9 месяцев

Сумма исчисл.налога 180 стр. = 107 000

Сумма начисл.ав.пл 210 стр. = 95 000

Сумма налога к допл. 270 стр. = 1 000

271 стр. = 10 000

Сумма ежем.ав.пл 290 стр. = 0

Строка 290 и 330 заполняются автоматически? Или надо было вручную туда вносить что-то. И должна ли я была занести в них какие-либо авансовые платежи??

Ведь был исчислен налог к доплате, не надо ли было его поставить и в 290, и в 330 строки?

Терзают смутные сомнения, что должна была занести и в 290 и в 330 строки 11 000 р.

Почему-то была уверена, что они заполняются автоматически А налоговая могла не заметить этой ошибки? Уже присылали замечания по этой декларации, но про эти строки ничего не говорили.

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Цитата (LenaMatc): За первый квартал

Сумма исчисл.налога 180 стр. = 92 000

Сумма начисл.ав.пл 210 стр. = 6 000 (по итогам 9 мес. 2016года). Эти авансовые платежи в 1 кв. НЕ заплатили

Сумма налога к допл. 270 стр. = 13 000

271 стр. = 72 000

Сумма ежем.ав.пл 290 стр. = 92 000

Сумма исчисл.налога 180 стр. = 95 000

Сумма начисл.ав.пл 210 стр. =184 000 (по итогам 1 кв.2017 года).

Сумма налога к умен. 280 стр. = 13 000

281 стр.= 76 000

Сумма ежем.ав.пл 290 стр. = 0

На мой беглый взгляд, всё правильно.

То, что авансовые платежи не заплачены (в 1 квартале), не влияет на заполнение декларации. Это уже налоговики будут разбираться с Вами, как с недоимщиком. А декларации надо указать то, что начислено. Независимо от уплаты.

Но вот последняя строка (290 из полугодия) посчитана неправильно.

Она должна быть равна сумме авансового платежа за 2 квартал.

Для этого из авансового платежа (исчисленного налога) за полугодие (95 000) нужно отнять такой же показатель из 1 квартала (92 000). Разница и будет авансовым платежом 2 квартала. Его и надо будет потом разделить на 3 следующих месяца.

Так что:

95 000 — 92 000 = 3 000

Это строка 290 из декларации за полугодие.

107 000 и 95 000 — правильно, если учитывать, что Вы неправильно определили 290 строку в декларации за полугодие. И если не будете ее править (и налоговая не заметит), то так и должно быть.

Если править полугодие, тогда в 9 месяцах строка 210 будет равна 95 000 + 3 000 = 98 000

А дальше пошли нестыковочки.

Первая:

107 000 — 95 000 = 12 000

1 000 + 10 000 = 11 000

Не совпадает. А должно совпадать.

И, естественно, если исправлять ошибку в полугодии, то сумма доплаты вместо 12 000 будет равна 9 000 (в оба бюджета)

И вторая (в любом случае — с учетом ошибки полугодия или без нее):

строка 290 = 107 000 — 95 000 = 12 000

www.buhonline.ru

Авансовые платежи по налогу на прибыль. Примеры

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Организация — плательщик налога на прибыль должна осуществлять уплату авансовых платежей по указанному налогу по итогам каждого отчетного (налогового) периода с уплатой ежемесячных авансовых платежей в течение отчетного периода.

Рассмотрим на примерах порядок начисления, отражения в бухгалтерском учете и уплаты авансовых платежей по налогу на прибыль.

Расчет ежемесячных авансовых платежей по налогу на прибыль

Ежемесячный авансовый платеж, подлежащий уплате в 1 квартале, рассчитывается по формуле (п. 2 ст. 285, п. 2 ст. 286 НК РФ):

Ежемесячный платеж в 1-м квартале = (Начисленный авансовый платеж за 9 месяцев предыдущего года — Начисленный авансовый платеж за 1-е полугодие предыдущего года)/3;

Полученный по этой формуле результат равен ежемесячным авансовым платежам, уплачиваемым в IV квартале предыдущего года.

Поэтому ежемесячные платежи 1 квартала можно не рассчитывать отдельно, а платить в той же сумме, что и в 4 квартале предыдущего года.

Общая сумма ежемесячных платежей, подлежащих уплате в 1 квартале, указывается в строке 320 Листа 02 декларации за 9 месяцев предыдущего года.

Ежемесячные авансовые платежи, подлежащие уплате во 2, 3 и 4 кварталах, рассчитываются по формулам (п. 2 ст. 285, п. 2 ст. 286 НК РФ):

Ежемесячный платеж во 2-м квартале = (Начисленный авансовый платеж за 1-й квартал)/3;

Ежемесячный платеж во 3-м квартале = (Начисленный авансовый платеж за 1-е полугодие — Начисленный авансовый платеж за 1-й квартал)/3;

Общая сумма ежемесячных платежей, подлежащих уплате в каждом из этих кварталов, указывается в строке 290 Листа 02 декларации, представляемой по итогам предыдущего квартала.

Если результат расчета ежемесячного платежа отрицательный или равен нулю, платить ежемесячные платежи в текущем квартале не надо (п. 2 ст. 286 НК РФ).

Если по итогам предыдущего квартала имеется переплата по налогу на прибыль (сумма налога к уменьшению по декларации), она автоматически засчитывается в счет уплаты ежемесячных авансовых платежей текущего квартала.

Пример. Расчет ежемесячных и квартальных авансовых платежей

В 1-м квартале компания уплатила ежемесячные авансовые платежи (строка 320 Листа 02 декларации за 9 месяцев предыдущего года, строка 210 Листа 02 декларации за I квартал) на общую сумму 7 млн руб.

Начисленный авансовый платеж за 1-й квартал (строка 180 Листа 02 декларации за I квартал) — 6 млн руб.

Поскольку начисленный платеж за I квартал меньше уплаченных в этом квартале ежемесячных платежей, квартальный авансовый платеж в апреле компания не уплачивает.

Ежемесячный авансовый платеж, подлежащий уплате во 2-м квартале, составит 2 млн руб. (6 млн руб. / 3).

В то же время за 1-й квартал компания уплатила больше, чем должна (7 млн руб. вместо 6).

Следовательно, у нее есть переплата по налогу на прибыль в сумме 1 млн руб. (7 млн руб. — 6 млн руб.).

Поэтому до 28 апреля достаточно уплатить ежемесячный авансовый платеж в сумме 1 млн руб. (2 млн руб. — 1 млн руб.).

Другие ежемесячные платежи 2-го квартала (в мае и в июне) уплачиваются в полной сумме — по 2 млн руб.

Порядок уплаты авансовых платежй по налогу на прибыль

Порядок уплаты авансовых платежей по налогу на прибыль зависит от величины выручки компании за четыре квартала, предшествующие отчетному (п. п. 2, 3 ст. 286 НК РФ).

Например, для того чтобы определить, как уплачивать авансовые платежи в 1-м квартале 2017 г., надо посмотреть сумму выручки за 1 — 4 кварталы 2016 г.

Если выручка не превышает 60 млн руб., то платить только квартальные авансовые платежи.

Отдельно сообщать об этом в ИФНС не нужно. Сообщение об изменении порядка уплаты авансовых платежей может прислать вам сама ИФНС (Письмо ФНС от 14.03.2016 N СД-4-3/4129@).

Если выручка больше 60 млн руб., то можно платить (Письмо Минфина от 03.03.2017 N 03-03-07/12170):

— или квартальные и ежемесячные авансовые платежи в течение квартала;

— или ежемесячные авансовые платежи исходя из фактической прибыли, в этом случае декларация подается ежемесячно (п. 3 ст. 289 НК РФ).

Выбранный способ нужно закрепить в налоговой учетной политике.

При этом Организация может изменить порядок уплаты авансовых платежей только с нового года.

Для этого не позднее 31 декабря предыдущего года нужно направить в свою инспекцию соответствующее уведомление (п. 2 ст. 286 НК РФ).

Отметим, что вновь созданные организации определяют способ уплаты авансовых платежей в особом порядке.

Срок уплаты авансовых платежей по налогу на прибыль зависит от того, как каким способом начисляются и уплачиваются авансовые платежи (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Для наглядности приведем сроки уплаты авансовых платежей в 2017 г. в таблице (п. 7 ст. 6.1 НК РФ):

За какой период уплачиваются авансовые платежи

Способ уплаты авансовых платежей

Квартальные и ежемесячные в течение квартала

Только квартальные

Срок уплаты налога на прибыль за год одинаков для всех налогоплательщиков — не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Таким образом, налог на прибыль за 2016 г. надо уплатить не позднее 28.03.2017, а за 2017 г. — не позднее 28.03.2018.

При этом за нарушение сроков уплаты авансовых платежей и налога на прибыль предусмотрена административная ответственность в виде начисления пени.

Порядок отражения в декларации по налогу на прибыль авансовых платежей при уплате ежемесячных авансовых платежей в течение квартала

Организации, уплачивающие ежемесячные в течение квартала и квартальные авансовые платежи, отражают их в декларации по налогу на прибыль следующим образом (п. п. 4.3, 4.3.2, 5.7, 5.8, 5.11 Порядка заполнения декларации).

1. Все авансовые платежи, которые подлежали уплате в течение отчетного (налогового) периода.

Все авансовые платежи, которые подлежали уплате в течение отчетного (налогового) периода

В декларации за другие отчетные периоды (полугодие, 9 месяцев) и год

В строке 210 Листа 02

Вписывается показатель строки 320 Листа 02 декларации за 9 месяцев предыдущего года

Вписывается сумма показателей строк 180 и 290 Листа 02 декларации за предыдущий отчетный период

Сумма, начисленная в федеральный бюджет

В строке 220 Листа 02

Вписывается показатель строки 330 Листа 02 декларации за 9 месяцев предыдущего года

Вписывается сумма показателей строк 190 и 300 Листа 02 декларации за предыдущий отчетный период

Сумма, начисленная в бюджет субъекта РФ

В строке 230 Листа 02

Вписывается показатель строки 340 Листа 02 декларации за 9 месяцев предыдущего года

Вписывается сумма показателей строк 200 и 310 Листа 02 декларации за предыдущий отчетный период

Если Организация платит торговый сбор, то полученный результат надо уменьшить на сумму торгового сбора из строки 266 Листа 02 декларации за отчетный период.

2. Авансовый платеж, начисленный за отчетный период (налог за год).

Авансовый платеж, начисленный за отчетный период (налог за год)

В какой строке декларации отражается

В строке 180 Листа 02

Вписывается произведение показателей строк 120 и 140 Листа 02 этой декларации

В строке 190 Листа 02

Вписывается произведение показателей строк 120 и 150 Листа 02

В строке 200 Листа 02

Вписывается произведение показателей строк 120 и 160 Листа 02

Если показатель строки 120 Листа 02 равен нулю, то в строках 180 — 200 ставится прочерк.

3. Авансовый платеж (налог) к доплате по этой декларации, если начисленный авансовый платеж за этот отчетный период (налог за год) больше всех авансовых платежей, которые подлежали уплате в течение отчетного (налогового) периода.

Авансовый платеж (налог за год) к доплате по этой декларации

1. В строке 270 Листа 02.

2. В строке 040 подраздела 1.1 разд. 1

Вписывается разница показателей строк 190 и 220 Листа 02, если строка 190 Листа 02 > строки 220 Листа 02; в остальных случаях ставится прочерк

Сумма к уплате в бюджет субъекта РФ

1. В строке 271 Листа 02.

2. В строке 070 подраздела 1.1 разд. 1

Вписывается разница показателей строк 200 и 230 Листа 02, если строка 200 Листа 02 > строки 230 Листа 02; в остальных случаях ставится прочерк

4. Авансовый платеж (налог) к уменьшению по этой декларации, если начисленный авансовый платеж за предыдущий отчетный период больше начисленного авансового платежа за текущий отчетный период (налога за год).

Авансовый платеж (налог) к уменьшению по этой декларации

В федеральный бюджет

1. В строке 280 Листа 02.

2. В строке 050 подраздела 1.1 разд. 1

Вписывается разница показателей строк 220 и 190 Листа 02, если строка 220 Листа 02 > строки 190 Листа 02; в остальных случаях ставится прочерк

В бюджет субъекта РФ

1. В строке 281 Листа 02.

2. В строке 080 подраздела 1.1 разд. 1

Вписывается разница показателей строк 230 и 200 Листа 02, если строка 230 Листа 02 > строки 200 Листа 02; в остальных случаях ставится прочерк

Если Организация платит торговый сбор, то сумму сбора можно учесть при расчете авансового платежа к доплате (уменьшению) в бюджет субъекта РФ.

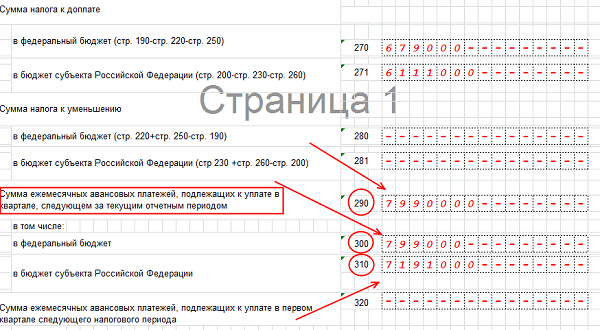

5. Сумма ежемесячных авансовых платежей, подлежащих уплате в следующем квартале.

Ежемесячные авансовые платежи, подлежащие уплате в следующем квартале

Как заполняется эта строка

В декларации за I квартал

В декларации за другие периоды

В строке 290 Листа 02

Вписывается показатель строки 180 Листа 02

Вписывается разность показателей строк 180 Листа 02 декларации за текущий и предыдущий отчетные периоды

Сумма к уплате в федеральный бюджет

В строке 300 Листа 02

Вписывается показатель строки 190 Листа 02

Вписывается разность показателей строк 190 Листа 02 декларации за текущий и предыдущий отчетные периоды

В строке 310 Листа 02

Вписывается показатель строки 200 Листа 02

Вписывается разность показателей строк 200 Листа 02 декларации за текущий и предыдущий отчетные периоды

В строках 290 — 310 ставится прочерк:

если исчисленный показатель строки равен нулю или меньше нуля;

если заполняется декларация за год.

Обращаем Ваше внимание на то, что в декларации за 9 месяцев надо также отразить сумму ежемесячных авансовых платежей, подлежащих уплате в I квартале следующего года:

общую сумму — по строке 320 Листа 02, которая равна показателю строки 290 Листа 02;

сумму, подлежащую уплате в федеральный бюджет, — по строке 330 Листа 02, которая равна показателю строки 300 Листа 02;

сумму, подлежащую уплате в бюджет субъекта РФ, — по строке 340 Листа 02, которая равна показателю строки 310 Листа 02.

6. Ежемесячный авансовый платеж, подлежащий уплате в каждом из месяцев следующего квартала.

Ежемесячный авансовый платеж, подлежащий уплате в каждом из месяцев следующего квартала

Как заполняется эта строка в декларации за I квартал, полугодие, 9 месяцев

1. В строке 120 подраздела 1.2 разд. 1.

2. В строке 130 подраздела 1.2 разд. 1.

3. В строке 140 подраздела 1.2 разд. 1

В каждую строку вписывается сумма, равная 1/3 показателя строки 300 Листа 02

1. В строке 220 подраздела 1.2 разд. 1.

2. В строке 230 подраздела 1.2 разд. 1.

3. В строке 240 подраздела 1.2 разд. 1

В каждую строку вписывается сумма, равная 1/3 показателя строки 310 Листа 02

Бухгалтерский учет

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат от деятельности организации, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Информация о формировании конечного финансового результата отражается на счете 99 «Прибыли и убытки».

На указанном счете отражаются также суммы начисленного условного расхода (дохода) по налогу на прибыль в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Применение ПБУ 18/02

По итогам отчетного периода в бухгалтерском учете отражается сумма условного расхода по налогу на прибыль, определяемая исходя из суммы бухгалтерской прибыли, полученной за отчетный период, и действующей ставки налога на прибыль (независимо от суммы налогооблагаемой прибыли) (п. 20 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Далее, независимо от суммы налогооблагаемой прибыли (убытка) в бухгалтерском учете организации отражается сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и признаваемая в целях ПБУ 18/02 условным расходом (условным доходом) по налогу на прибыль.

Сумма начисленного условного расхода по налогу на прибыль за отчетный период отражается в бухгалтерском учете по дебету счета 99 «Прибыли и убытки» (субсчет по учету условных расходов по налогу на прибыль) в корреспонденции с кредитом счета 68, субсчет «Расчеты по налогу на прибыль».

В соответствии с п.21 ПБУ 18/02 исходя из величины условного расхода (условного дохода) организация определяет текущий налог на прибыль (текущий налоговый убыток), то есть налог на прибыль для целей налогообложения путем корректирования величины условного расхода (условного дохода) на суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Здесь возможны следующие варианты:

по итогам отчетного периода не возникают Разницы между прибылью по данным бухгалтерского и прибылью по данным налогового учета

по итогам отчетного периода возникают Разницы между прибылью по данным бухгалтерского и прибылью по данным налогового учета.

1) Вариант. Разницы между прибылью по данным бухгалтерского и налогового учета по итогам отчетного периода не возникло.

Если разницы между прибылью по данным бухгалтерского и налогового учета по итогам отчетного периода не возникло, то в этом случае сумма условного расхода по налогу на прибыль равна сумме текущего налога на прибыль, определяемого в порядке, установленном п. п. 21, 22 ПБУ 18/02.

Пример. Отражение авансового платежа по налогу на прибыль в бухгалтерском учете

По итогам девяти месяцев 2017 г. организацией был получен убыток, в связи с чем суммы ежемесячных авансовых платежей в IV квартале 2017 г. и, соответственно, в I квартале 2018 г. не уплачивались.

По итогам I квартала 2018 г. прибыль по данным бухгалтерского и налогового учета составила 127 000 руб.

Отчетными периодами в бухгалтерском и налоговом учете признаются I квартал, полугодие и девять месяцев.

Законом субъекта РФ не предусмотрено применение пониженной ставки по налогу на прибыль в бюджет субъекта РФ.

В учете Организации авансовый платеж по налогу на прибыль, подлежащий уплате по итогам I квартала 2017 г., если ежемесячные авансовые платежи по налогу на прибыль в I квартале 2017 г. не уплачивались, следует отразить следующими записями:

www.audit-it.ru