Требование по уплате налога срок

Актуально на: 21 апреля 2017 г.

Требование об уплате налога

Требование об уплате налога

В нашей консультации мы рассказывали, что обязанность по уплате налога прекращается в том числе в случае ее исполнения, т. е. уплаты налога. Если же налогоплательщик не исполнил в установленные сроки свою обязанность по уплате налога, налоговая инспекция направляет такому налогоплательщику требование об уплате налога. Расскажем в нашем материале о налоговом требовании об уплате налога и приведем его образец.

Что такое требование об уплате налога

Требование об уплате налога – это документ, направляемый налоговым органом налогоплательщику и извещающий его о неуплаченной сумме налога и об обязанности погасить ее в определенный срок (п. 1 ст. 69 НК РФ).

Требование об уплате налога направляется налогоплательщику:

При направлении требования по почте оно считается полученным на 7-ой рабочий день с даты направления заказного письма.

Исполнить требование об уплате налога необходимо в течение 8 рабочих дней с даты получения требования (если более длительный период не указан в самом требовании) (п. 4 ст. 69 НК РФ).

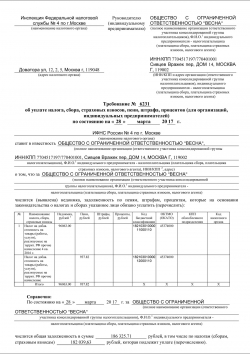

Требование об уплате налога: образец

Новая форма требования об уплате налога, сбора, страховых взносов, пени, штрафа, процентов (для организаций, индивидуальных предпринимателей) утверждена Приказом ФНС от 13.02.2017 № ММВ-7-8/179@ (Приложение № 2 к Приказу) и действует с 27.03.2017

Приведем образец требования об уплате налога.

Если налогоплательщик не согласен с суммой налоговой задолженности, он может приступить к обжалованию требования об уплате налога.

К примеру, в соответствии с согласованным с налоговым органом актом совместной сверки расчетов у организации отсутствовала налоговая задолженности. Поэтому направление требования об уплате налога организация может посчитать ошибочным и направить об этом соответствующие возражения.

glavkniga.ru

Требование об уплате налогов и сборов в 2017-2018 годах

Требование об уплате налога — одна из мер, применяемых налоговиками к неплательщику. Какая должна быть задолженность для получения этого требования и какими последствиями может обернуться неуплата налога, читайте в материалах нашей рубрики.

Что такое требование об уплате налога, сбора, пени, штрафа

Согласно НК РФ у налогоплательщика есть обязанность вовремя и в полном размере платить налоги и сборы. Сроки перечисления платежей в бюджет зависят от вида налога или сбора, нюансов местного или регионального законодательства, категории налогоплательщика.

Физлица платят налоги по данным уведомлений ФНС, рассылаемых «Почтой России» или полученный через сервис «Личный кабинет налогоплательщика» на сайте ФНС. Для удобства граждан такие уведомления содержат не только размер налогооблагаемой базы и ставку, но и срок, до которого нужно перечислить налог. Например, за 2017 год личные имущественные налоги гражданин должен заплатить до 01.12.2018. Согласно п. 2 ст. 52 НК РФ письмо из инспекции должно прийти не позднее 30 дней до наступления срока платежа.

Предприниматели по личному имуществу платят налоги по правилам, установленным для обычных граждан. А вот по налогам за бизнес самостоятельно рассчитывают суммы к уплате соответственно выбранному налоговому режиму. Сроки уплаты для каждого налога и спецрежима установлены Налоговым кодексом. Например, если ИП работает на ОСН, то годовую декларацию за прошедший год по подоходному налогу ему нужно сдать до 30 апреля следующего года. В этот же срок он должен заплатить и НДФЛ с предпринимательской деятельности.

Юрлица отчитываются по налогам и сборам также самостоятельно: сдают в налоговый орган отчетность и платят налоги и сборы. Кроме того, по некоторым налогам компания должна в установленный срок перечислять авансы и с их учетом затем рассчитывать размер годового платежа по налогу.

Таким образом, своевременная уплата налогов и сборов является непосредственной обязанностью каждого налогоплательщика и закреплена в п. 2 ст. 44 и п. 1 ст. 45 НК РФ. Нарушение сроков перечисления налогов и сборов в бюджет или неполная их уплата — основание для направления налоговиками плательщику требования об уплате налога.

Согласно ст. 69 НК РФ требование об уплате налога представляет собой уведомление плательщика о неуплаченной сумме налога и обязанности заплатить ее в установленный срок. Требование об уплате налога инспекторы высылают при наличии недоимки у гражданина или организации, выявленной по результатам проверки. Подробнее об обязательности соблюдения условия проверки читайте в материале «Требовать уплатить налог вне проверки налоговая не вправе».

С какой даты применяется обновленная форма требования об уплате (утвержденная приказом ФНС России от 13.02.2017 № ММВ-7-8/179@), узнайте из публикации.

Требование об уплате налога содержит следующие сведения:

Для физлица налоговики приводят также сведения о первоначальном сроке уплаты налога. Помимо этого, в требовании об уплате налога инспекторы должны предоставить ссылки на законодательные акты, регламентирующие уплату просроченного налога. Для организаций и предпринимателей требование об уплате налога также содержит КБК и ОКТМО по каждому виду неуплаченного налога.

В какой срок присылают налоговое требование об уплате налога

Сроки рассылки требований об уплате налогов и сборов регулирует ст. 70 НК РФ. Налоговики имеют право выслать требование об уплате налога с момента выявления недоимки. Максимальный срок, в течение которого инспекторы обязаны уведомить вас о задолженности перед бюджетом, — 3 месяца.

Как происходит процедура составления и передачи требования об уплате налога? Налоговики обнаружили недоимку — этот факт они фиксируют внутренним документом ФНС. На основании этого документа в 3-месячный срок составляется требование об уплате налога и передается налогоплательщику. Если задолженность перед бюджетом была обнаружена по результатам налоговой проверки, то требование об уплате налога вы получите в течение 20 рабочих дней со дня вступления в силу решения по материалам проверки.

Причем даже если налоговики пропустили срок направления требования об уплате налога, то недоимку они все равно имеют право взыскать.

ВАЖНО! Если сумма недоимки меньше 500 руб., то требование об уплате налога инспекторы имеют право выставить в течение года (п. 1 ст. 70 НК РФ).

Требование об уплате налога организация, предприниматель или физлицо может получить несколькими способами:

ОБРАТИТЕ ВНИМАНИЕ! Участились случаи мошенничества — по электронной почте в адрес компании присылают письма о наличии задолженности по налогам и сборам. К письму приложен файл-вирус, запуск которого приводит к нарушениям в работе компьютера. ФНС никогда не рассылает требования об уплате налога по электронной почте!

Если налоговики высылают требование об уплате налога по почте, то его доставят по адресу, указанному в ЕГРЮЛ или ЕГРИП. Это необходимо учитывать в случае, если фактический и юридический адреса налогоплательщика не совпадают, поскольку по законодательству такое письмо считается полученным на 6-й рабочий день с момента отправки. А значит, начиная с 7-го дня после отправки требования об уплате налога налоговики ждут от вас действий по погашению недоимки.

Физическому лицу требование об уплате налога инспекторы пришлют по адресу регистрации, указанному в паспорте.

Если налоговики прислали вам требование об уплате налога по ТКС, то квитанцию, подтверждающую получение документа, вы должны отправить в течение 6 дней со дня отправки требования налоговиками. Если инспекторы не получат от вас в 6-дневный срок квитанцию, то они вправе заблокировать расчетный счет компании. Чтобы этого не произошло, рекомендуем вам регулярно проверять используемую вами программу передачи отчетности в госорганы.

Если за время, прошедшее с момента отправки требования об уплате налога, задолженность налогоплательщика изменилась, налоговики высылают уточненное требование.

Когда должно быть исполнено требование об уплате налога

Какими должны быть ваши действия при получении налогового требования? Если вы с ним не согласны, то в течение 1 года вы можете его обжаловать в вышестоящей инстанции. Но за это время налоговики могут успеть взыскать деньги в принудительном порядке, поэтому возражать на требование при необходимости нужно как можно раньше.

В требовании об уплате налога указывается дата, до которой необходимо погасить задолженность по налогу, пени или штрафу. Как правило, этот срок составляет 10 календарных дней. Если вы за это время уплачиваете необходимую сумму, то требование об уплате налога считается исполненным.

Что происходит, если компания не погасила задолженность в указанный срок? В таком случае у налоговиков есть 2 месяца, чтобы принять решение о взыскании недоимки в бесспорном порядке и блокировке расчетных счетов организации. Почтой России, лично или по ТКС налогоплательщику вручается решение о взыскании — решение считается полученным на 6-й рабочий день. Затем налоговые органы направляют в банк инкассо на перечисление необходимой суммы в бюджет.

О максимальном размере недоимки, которую ФНС может взыскать без привлечения судебных органов, читайте здесь.

Если налоговики пропустили 2-месячный срок, то взыскать деньги в бесспорном порядке они уже не смогут. Теперь у них есть еще 4 месяца, чтобы обратиться в суд и получить сумму задолженности по решению суда.

Когда недоимку по налогам могут списать с депозитного счета, узнайте из публикации.

Таким образом, организации следует максимально быстро после получения требования об уплате налога урегулировать взаимоотношения с бюджетом, иначе деньги налоговики получат сами или через суд.

Для физических лиц порядок исполнения требования об уплате налога имеет некоторые отличия — гражданин должен в указанный в требовании срок погасить задолженность перед бюджетом. В противном случае налоговики обращаются в суд с заявлением о взыскании недоимки.

Требование об уплате недоимки по страховым взносам

Не только налоговые органы имеют право получить с неплательщика денежные средства. Невыполнение обязанности по уплате страховых взносов также чревато принудительным взысканием денежных средств с организации или предпринимателя. И хотя с 2017 года страховые взносы, подчинявшиеся закону «О страховых взносах…» от 24.07.2009 № 212-ФЗ, переданы в ведение налоговых органов и подчинены правилам гл. 34 НК РФ, за ФСС осталась обязанность курирования взносов на страхование от несчастных случаев. Поэтому возможность взыскания взносов со стороны ФСС сохранена.

Порядок взыскания аналогичен: фонд направляет требование об уплате взноса, пени, штрафа. В 10-дневный срок должник должен погасить недоимку, иначе в течение 2 месяцев фонд имеет право вынести решение о принудительном взыскании денежных средств. Если госорган пропустил срок вынесения решения, то остается возможность взыскания недоимки через суд.

Законно ли требование об уплате взносов, полученное простым, а не заказным письмом, узнайте здесь.

ВАЖНО! При недостаточном количестве денежных средств на расчетном счете компании государственные органы имеют право получить деньги за счет ее имущества. Однако налоговики или фонды не могут взыскивать задолженность сразу за счет имущества. Обоснование этой позиции приведено в статьях:

Невыполнение компанией или физическим лицом обязанности уплачивать налоги вовремя и в полном объеме чревато финансовыми потерями (уплатой пеней и штрафов за просрочку, блокировкой расчетного счета), а также репутационными — не исключены проблемы с получением кредитов в банках, участием в конкурсах и тендерах.

Материалы нашей рубрики «Требование об уплате налога (взноса)» помогут вам правильно и вовремя среагировать на требование об уплате налога и избежать возможных негативных последствий

nalog-nalog.ru

Статья 70 НК РФ. Сроки направления требования об уплате налога, сбора, страховых взносов (действующая редакция)

1. Требование об уплате налога должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей. В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

При выявлении недоимки налоговый орган составляет документ по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

2. Требование об уплате налога по результатам налоговой проверки должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) в течение 20 дней с даты вступления в силу соответствующего решения, если иное не предусмотрено настоящим Кодексом.

2.1. Утратил силу. — Федеральный закон от 14.11.2017 N 323-ФЗ.

3. Правила, установленные настоящей статьей, применяются также в отношении сроков направления требований об уплате сборов, страховых взносов, пеней, штрафов, процентов, предусмотренных главой 9 настоящего Кодекса.

4. Правила, установленные настоящей статьей, применяются также в отношении сроков направления требования о перечислении налога, направляемого налоговому агенту.

Комментарий к ст. 70 НК РФ

В ст. 70 НК РФ устанавливаются сроки направления требования об уплате налога. По общему правилу требование об уплате налога должно быть направлено не позднее трех месяцев со дня выявления недоимки (п. 1 ст. 70 НК РФ).

Однако из общего правила возможны два исключения. Требование об уплате налога может быть направлено:

— не позднее 1 года со дня выявления недоимки, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей (п. 1 ст. 70 НК РФ);

— в течение 20 дней с даты вступления в силу решения о взыскании недоимки по результатам налоговой проверки (п. 2 ст. 70 НК РФ).

Таким образом, срок направления требования об уплате налога зависит от оснований выставления требования и размера недоимки.

Исходя из разъяснений, представленных в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 30 июля 2013 года N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», требование об уплате налога может быть направлено не позднее трех месяцев со дня выявления недоимки, если недоимка возникла вследствие:

— неуплаты налога, указанной в налоговой декларации (расчете авансового платежа) или налоговом уведомлении (п. 50 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30 июля 2013 года N 57);

— начислении пени на сумму недоимки, возникшей по итогам конкретного налогового периода (п. 51 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30 июля 2013 года N 57).

В случае если сумма недоимки и задолженности по пеням и штрафам составляет менее 500 рублей, то срок в три месяца продлевается до 1 года.

В случае если требование об уплате налога направлено на основании решения налогового органа по результатам налоговой проверки, то независимо от суммы недоимки требование должно быть направлено в течение 20 дней с даты вступления в силу решения налогового органа.

Исходя из правовой позиции Президиума Высшего Арбитражного Суда Российской Федерации, выраженной в п. 6 информационного письма от 17 марта 2003 года N 71 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации», в толковании его судами, сроки, установленные в ст. 70 НК РФ, не являются пресекательными, но нарушение налоговым органом сроков направления требования об уплате налога не влечет изменения порядка исчисления сроков на принятие мер по взысканию налога в принудительном порядке. Поэтому при проверке судом соблюдения налоговым органом сроков осуществления принудительных мер сроки совершения принудительного взыскания учитываются в той продолжительности, которая установлена нормами НК РФ (п. 31 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30 июля 2013 года N 57). При этом о несоблюдении сроков направления требования об уплате налога может быть заявлено налогоплательщиком в суде при оспаривании требования об уплате налога.

Стоит отменить две особенности ст. 70 НК РФ. Во-первых, несоответствие названия статьи ее содержанию. Название статьи сохранилось с первоначальной редакции НК РФ, когда положения ст. 70 НК РФ регулировали только сроки направления требования об уплате налога и требования об уплате сбора. В дальнейшем ст. 70 НК РФ претерпела несколько редакций и содержание статьи поменялось, в том числе в отношении распространения установленных ст. 70 НК РФ правил в отношении сроков направления требований об уплате сборов, пеней, штрафов, процентов, предусмотренных главой 9 НК РФ, и сроков направления требования о перечислении налога, направляемого налоговому агенту. Поэтому логичным было бы изменить название ст. 70 НК РФ на «Сроки направления требования об уплате налога», точно так же, как логично изменить название ст. 69 НК РФ на «Требование об уплате налога».

Во-вторых, наличие в абз. 2 п. 1 ст. 70 НК РФ нормы, устанавливающей обязанность налогового органа составить документ по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Логичнее указанную норму было бы разместить в п. 4 ст. 69 НК РФ, так как в соответствии с судебной практикой отсутствие документа о выявлении недоимки по форме, утвержденной Приказом Федеральной налоговой службы от 3 октября 2012 года N ММВ-7-8/662@, рассматривается как еще одно основание, достаточное для отмены требования об уплате налога.

В соответствии с п. 3 ст. 70 НК РФ правила, установленные ст. 70 НК РФ, применяются также в отношении сроков направления требований об уплате сборов, пеней, штрафов, процентов, предусмотренных главой 9 НК РФ, а также применяются в отношении сроков направления требования о перечислении налога, направляемого налоговому агенту (п. 4 ст. 70 НК РФ).

www.zakonrf.info

Статья 70 НК РФ. Сроки направления требования об уплате налога, сбора, страховых взносов

3 апреля 2017

16 января 2017

11 января 2017

5 мая 2016

Обсуждение статьи

Вопросы по статье

Я военнослужащий, участник накопительной ипотечной системы. До недавнего времени не было четких разъяснений является ли оформление имущественного налогового вычета для участников НИС правомерным. Я получил его за 2012, 2013 год. Теперь налоговая требует (на меня подали в суд) вернуть ошибочно перечисленные деньги. Я не скрывал, что покупал квартиру, участвуя в НИС, предоставил все необходимые документы. Можно ли в данном случае применить статью 3 НК, на какие статьи отпираться и действует ли срок давности в этом случае, прошло более трех лет с момента выплаты.

Вопрос относится к городу Ставрополь

с 01.03.2016 на пенсии. В требовании об уплате налога на имущество в 2015 году было отмечено, что по состоянию на 09.10.15 за мной числится задолженность определенная сумма, что я и оплатила. 28.07.16 опять получила налоговое уведомление , где указан налоговый период 2015год. В собственности 1 квартира. Справедливы ли требования об уплате налога

Вопрос относится к городу Владикавказ

В Департаменте налоговой и таможенной политики рассмотрено обращение и сообщается следующее.

В 2004 году я закрылся как предприниматель. долгов на момент закрытия не было. А в 2014 с меня налоговая требует задолжность. имеет ли право налоговая требовать с меня выплату каких -то долгов. (благодарю за ответ)

Вопрос относится к городу невинномысск

если по транспортному налогу числится долг и пеня за 2009 и 2010 года, и прошло уже более 4 лет, нужно ли платить его?

Вопрос относится к городу Томск

В соответствии с п. 5 ст. 78 НК РФ зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам производится налоговыми органами самостоятельно. При этом решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога. Таким образом, указанная норма НК РФ предусматривает обязанность налогового органа самостоятельно производить зачет только при обнаружении переплаты. Положениями ст. 70 НК РФ установлено, что при выявлении недоимки налоговые органы не позднее трех месяцев со дня ее обнаружения направляют требование об уплате налога. При этом, если речь не идет о проведении налоговых проверок, порядок и сроки выявления налоговыми органами недоимки законодательством не установлены. Обязан ли налоговый орган при обнаружении у налогоплательщика недоимки самостоятельно проводить ее зачет из имеющейся переплаты на основании ст. ст. 70 и 78 НК РФ? Каковы порядок и сроки выявления налоговым органом недоимки по налогам вне рамок налоговых проверок?

Добрый день! Подскажите пожалуйста. нашей организацией не уплачен транспортный налог за 2009 год. За 2010,2011 и авансовые платежи за 2012 уплачены полностью. Когда истекает срок давности уплаты налога за 2009 год? Правомерны ли действия ИФНС которая разнесла платежные поручения в которых указаны конкретные сроки за какой период гасим налог и остаток задолженности выставили через судебных приставов. Требуется ли судебное решение для уплаты транспортного налога за 2009 год или на основание решения ИФНС?

ppt.ru

Требование об уплате налога, пени и штрафа

Как определено п. 2 ст. 44 НК РФ, обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Согласно п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

Как правило, налогоплательщик представляет в налоговый орган налоговую декларацию (расчет) и в установленный срок уплачивает налог.

Однако в некоторых случаях обязанность по исчислению суммы налога может быть возложена на налоговый орган. Налоговый орган не позднее 30 дней до наступления срока платежа направляет налогоплательщику налоговое уведомление (п. 2 ст. 52 НК РФ). В таких ситуациях обязанность по уплате налога возникает не ранее даты получения налогового уведомления (п. 4 ст. 57 НК РФ).

В силу п. 1 ст. 45 НК РФ неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) требования об уплате налога.

Обязанность по уплате налогов, пени и штрафа может возникнуть на основании вступившего в силу решения, принятого по результатам налоговой проверки.

В силу п. 3 ст. 101.3 НК РФ на основании вступившего в силу решения лицу, в отношении которого вынесено решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, направляется в установленном ст. 69 НК РФ порядке требование об уплате налога (сбора), соответствующих пеней, а также штрафа в случае привлечения этого лица к ответственности за налоговое правонарушение.

В п. 10 ст. 101.4 НК РФ также указано, что на основании вынесенного решения о привлечении лица к ответственности за нарушение законодательства о налогах и сборах этому лицу направляется требование об уплате пеней и штрафа в порядке, установленном ст. 69 НК РФ, и в сроки, установленные п. 2 ст. 70 НК РФ.

Таким образом, представляется возможным выделить три основания для направления требования об уплате налога, пени и штрафа:

- неисполнение или ненадлежащее исполнение обязанности по уплате налога;

- вступление в силу решения о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения (если дело о выявленных в ходе камеральной или выездной налоговой проверки налоговых правонарушениях рассматривалось в порядке, предусмотренном ст. 101 НК РФ);

- на основании вынесенного решения о привлечении лица к ответственности за нарушение законодательства о налогах и сборах (если дело о выявленных в ходе иных мероприятий налогового контроля налоговых правонарушениях рассматривалось в порядке, предусмотренном ст. 101.4 НК РФ).

- сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке уплаты налога, установленного законодательством о налогах и сборах, а также о мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком;

- подробные данные об основаниях взимания налога, а также ссылку на положения законодательства о налогах и сборах, которые устанавливают обязанность налогоплательщика уплатить налог;

- срок исполнения требования;

- размер недоимки, дату, с которой начинают начисляться пени, и ставку пеней.

- этот документ предусмотрен гл. 10 НК РФ, утвержден Приказом ФНС России от 16 апреля 2012 г. N ММВ-7-8/238@, составлен в письменной форме, подписан руководителем (его заместителем) налогового органа;

- этот документ обращен к конкретному налогоплательщику;

- этот документ содержит предписания налогоплательщику по исполнению его обязанности по уплате налога (пени), влечет для него негативные последствия при неисполнении требований налогового органа в виде принятия мер государственного принуждения.

- личная передача руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) под расписку;

- направление по почте заказным письмом. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма;

- передача в электронной форме по телекоммуникационным каналам связи.

- требования об уплате налога в электронном виде направляются налогоплательщикам по телекоммуникационным каналам связи не позднее срока, установленного п. 1 ст. 70 НК РФ, но не ранее 75 календарных дней со дня выявления недоимки;

- требования об уплате налога по результатам налоговой проверки в электронном виде направляются налогоплательщикам по телекоммуникационным каналам связи в сроки, установленные п. 2 ст. 70 НК РФ.

Содержание требования. Как отмечено в Определении Конституционного Суда РФ от 27 декабря 2005 г. N 503-О, Постановлении Президиума ВАС РФ от 29 марта 2005 г. N 13592/04 по делу N А03-13136/03-3, направление требования об уплате налога, пени и штрафа — это составная часть процедуры принудительного исполнения обязанности по уплате налога, является мерой государственного принуждения, которая, в свою очередь, также обеспечена мерами государственного принуждения (обращение взыскания на денежные средства и иное имущество налогоплательщика, приостановление операций по его счетам в банке и др.). Поэтому согласно п. 4 ст. 69 НК РФ с учетом п. 19 Постановления Пленума ВАС РФ от 28 февраля 2001 г. N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» требование об уплате налога (пени) должно содержать:

Кроме того, требование об уплате налога, пени и штрафа должны быть подписаны надлежащим образом и надлежащим лицом. Как отмечено в Постановлении ФАС Восточно-Сибирского округа от 14 июля 2010 г. по делу N А58-10036/09, заявление о признании недействительными требований об уплате налогов, сборов, пени и штрафов удовлетворено правомерно, поскольку оспариваемые требования не отвечают признаку обязательности их подписания уполномоченным лицом и как неподписанные ненормативные правовые акты налогового органа не порождают правовых последствий его неисполнения.

Таким образом, сведения, которые должны содержаться в требовании об уплате налога, пени и штрафа, позволяют налоговому органу информировать налогоплательщика о факте наличия задолженности; предупреждают налогоплательщика о начале в отношении его процедуры принуждения к исполнению обязанности по уплате налога (пени) и мерах по взысканию и обеспечению исполнения обязанности по уплате налога (пени). Налоговые органы должны указывать в требовании об уплате налога (пени) все сведения, предусмотренные п. 4 ст. 69 НК РФ, ибо их отсутствие является существенным нарушением прав налогоплательщика, так как не дает ему возможности четко определить, за какой налоговый период и в каком объеме он должен внести обязательные платежи.

Последствия признания незаконным требования. Отсутствие обязательных сведений в требовании об уплате налога, пени и штрафа может служить основанием для его обжалования, поскольку требование об уплате налога (пени) является ненормативным актом налогового органа, так как отвечает следующим условиям:

В п. 48 Постановления Пленума ВАС РФ от 28 февраля 2001 г. N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» разъяснено, что налогоплательщик вправе обжаловать в суд требование об уплате налога, пеней и требование об уплате налоговой санкции независимо от того, оспорил ли он решение налогового органа, на основании которого вынесено соответствующее требование.

На возможность обжалования в суд требования как ненормативного акта указал также Конституционный Суд РФ в Определении от 4 декабря 2003 г. N 418-О. Более того, в Определении от 27 декабря 2005 г. N 503-О Конституционный Суд РФ, а также в Постановлении от 29 марта 2005 N 13592/04 по делу N А03-13136/03-3 Президиум ВАС РФ указали, что перечисление денежных средств во исполнение требования налогового органа не может рассматриваться как добровольное исполнение налогоплательщиком обязанности по уплате налога и сбора и исключать возможность последующего обжалования требования об уплате налога (пени).

Как правило, налогоплательщики обжалуют требования налогового органа об уплате налога (пени) по формальным основаниям, среди которых можно выделить неполное указание сведений, предусмотренных п. 4 ст. 69 НК РФ. Однако налогоплательщику не стоит рассчитывать на то, что указание сведений в требовании будет являться безусловным основанием для признания его незаконным. Нарушения порядка составления требования должны быть существенными и не давать ему возможности четко определить, за какой налоговый период и в каком объеме налогоплательщик должен внести обязательные платежи.

Признание требования об уплате налога, пени и штрафа незаконным влечет следующие правовые последствия:

1) лишает налоговый орган права на взыскание сумм налоговой задолженности по данному требованию в административном порядке (Постановление Президиума ВАС РФ от 23 августа 2005 г. N 4507/05 по делу N А19-13170/04-48);

2) перечисленные налогоплательщиком денежные средства во исполнение требования об уплате налога (пени) должны быть ему возвращены в случае признания данного требования незаконным (Определение Конституционного Суда Российской Федерации от 27 декабря 2005 г. N 503-О).

Таким образом, еще раз отметим, что направление требования об уплате налога, пени и штрафа — это составная часть процедуры принудительного исполнения обязанности по уплате налоговых платежей. Форма требования утверждена Приказом ФНС России от 16 апреля 2012 г. N ММВ-7-8/238@. Пунктом 4 ст. 69 НК РФ определено содержание требования, при этом следует также учитывать разъяснения п. 19 Постановления Пленума ВАС РФ от 28 февраля 2001 г. N 5. Отсутствие обязательных сведений в требовании об уплате налога, пени и штрафа может служить основанием для его обжалования. При этом нарушения порядка составления требования должны быть существенными и не давать ему возможности четко определить, за какой налоговый период и в каком объеме налогоплательщик должен внести обязательные платежи.

Помимо содержания требования об уплате налога, пени и штрафа НК РФ указывает на порядок, срок его направления и исполнения.

Порядок направления требования

Порядок направления требования определен п. п. 5 — 6 ст. 69 НК РФ.

Следует отметить, что эти положения НК РФ постоянно претерпевают изменения, причем на сегодняшний день в худшую для налогоплательщика сторону.

Ранее требование об уплате налога можно было передать руководителю (законному или уполномоченному представителю) организации или физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату получения этого требования. А если указанными способами требование об уплате налога вручить невозможно, то оно могло быть направлено по почте заказным письмом. Поэтому при возникновении спорных вопросов при отправке требования заказным письмом по почте суды требовали от налогового органа представить доказательства вручения требования лично под расписку или иным способом, подтверждающим факт и дату получения спорного требования, как того требуют нормы ст. 69 НК РФ, уклонения налогоплательщика от получения требования либо невозможности его личного вручения (см., например, Определение ВАС РФ от 25 ноября 2010 г. N ВАС-15154/10 по делу N А78-8185/2009).

Все дальнейшие возможные действия налогового органа по принуждению налогоплательщика к уплате налоговых платежей в бюджет могли быть осуществлены лишь в случае, если налоговый орган располагал сведениями о вручении либо невручении налогоплательщику требования (см., к примеру, Постановление ФАС Центрального округа от 30 июня 2011 г. по делу N А14-9429/2010/335/28).

В настоящее время п. 6 ст. 69 НК РФ (в ред. Федеральных законов от 27 июля 2010 г. N 229-ФЗ и от 29 июня 2012 г. N 97-ФЗ) предоставляет налоговому органу три самостоятельных и независимых способа направления требования:

Требование об уплате налога направляется налогоплательщику налоговым органом, в котором налогоплательщик состоит на учете (п. 5 ст. 69 НК РФ).

Как правило, налоговый орган направляет требование по почте заказным письмом. Факт вручения письма налогоплательщику не отслеживает, считая, что в силу прямого указания закона соответствующая налоговая процедура признается соблюденной независимо от фактического получения налогоплательщиком (его представителем) требования об уплате налога, направленного заказным письмом.

Действительно, в соответствии со ст. 54 ГК РФ юридическое лицо несет риск негативных последствий неполучения адресованной ему корреспонденции, если при требуемой от него степени заботливости и осмотрительности не предпримет мер, направленных на получение этой корреспонденции по месту своего нахождения (см. Постановление ФАС Поволжского округа от 6 сентября 2011 г. по делу N А72-8864/2010). Судебная практика по такому ограниченному порядку вручения требования налогоплательщику находится в стадии формирования, однако можно выделить два основных момента, применимых и к настоящему порядку вручения требования:

1) требование об уплате налога должно быть вручено налогоплательщику после наступления срока его исполнения (см. Постановление ФАС Дальневосточного округа от 29 декабря 2008 г. N Ф03-5514/2008 по делу N А59-356/08-С19);

2) порядок направления требований об уплате налога и пени в добровольном порядке не может считаться соблюденным, если требования направлены предпринимателю заказной почтой по адресу, не соответствующему данным налогового учета (см. Постановление ФАС Дальневосточного округа от 30 августа 2007 г., 23 августа 2007 г. N Ф03-А04/07-2/2730 по делу N А04-7220/2006-14/760).

Следующим вопросом, заслуживающим внимания бухгалтера, являются срок направления требования и правовые последствия его пропуска.

Срок направления требования

Сроки требования об уплате налога, пени и штрафа определены ст. ст. 70, 101.3, 101.4 НК РФ.

Установлен: общий срок направления требования и срок направления требования по результатам налоговой проверки.

Если говорить об общем сроке направления требования об уплате налога, то он исчисляется со дня фактического выявления недоимки. Требование направляется налогоплательщику не позднее трех месяцев со дня выявления недоимки (п. 1 ст. 70 НК РФ).

Факт выявления налоговым органом недоимки фиксируется документом по установленной форме, утвержденной Приказом ФНС России от 16 апреля 2012 г. N ММВ-7-8/238@. Данный документ о выявлении недоимки налогоплательщику не направляется.

Статьей 100.1 НК РФ установлено, что дела о выявленных в ходе камеральной или выездной налоговой проверки налоговых правонарушениях рассматриваются в порядке, предусмотренном ст. 101 НК РФ, а дела о выявленных в ходе иных мероприятий налогового контроля налоговых правонарушениях рассматриваются в порядке, предусмотренном ст. 101.4 НК РФ.

В связи с этим если производство по делу о налоговом правонарушении осуществлялось в порядке, предусмотренном ст. 101 НК РФ, то требование об уплате налога (сбора), соответствующих пеней, а также штрафа в случае привлечения этого лица к ответственности за налоговое правонарушение должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) в течение 10 дней с даты вступления в силу соответствующего решения (п. 2 ст. 70, п. 3 ст. 101.3 НК РФ).

Статья 101.4 НК РФ не содержит сроков вступления в силу решения, как это определено в ст. 101.2 НК РФ (для решений, принятых по ст. 101 НК РФ). Следовательно, если производство по делу о налоговом правонарушении осуществлялось в порядке, предусмотренном ст. 101.4 НК РФ, то требование об уплате налога, пени и штрафа должно быть направлено налогоплательщику в течение 10 дней с даты его вынесения.

Как установлено п. 6 ст. 69 НК РФ, требование об уплате налога может быть передано налогоплательщику в электронной форме по телекоммуникационным каналам связи.

В Письме ФНС России от 9 марта 2011 г. N ЯК-4-8/3612@ «О порядке направления требования об уплате налога, сбора, пени, штрафа в электронном виде по телекоммуникационным каналам связи» указано, что:

Бухгалтеру следует иметь в виду, что если налогоплательщики самостоятельно исчисляют сумму налога и представляют налоговую декларацию, то недоимка по такому налогу не может быть выявлена налоговым органом ранее даты представления деклараций. Соответственно, если срок уплаты налога и представления декларации истек, срок на направления требования об уплате налога исчисляется с момента представления налогоплательщиком налоговой декларации в налоговый орган (см. Постановление Президиума ВАС РФ от 20 сентября 2011 г. N 3147/11 по делу N А19-11973/10-41).

Таким образом, установлен общий срок направления требования — не позднее трех месяцев со дня выявления недоимки. Если требование об уплате налога направляется налогоплательщику в электронном виде по телекоммуникационным каналам связи, то срок должен быть не позднее срока, установленного п. 1 ст. 70 НК РФ, но не ранее 75 календарных дней со дня выявления недоимки. Срок направления требования по результатам налоговой проверки (в том числе направленного в электронном виде по телекоммуникационным каналам связи) — в течение 10 дней с даты вступления в силу соответствующего решения.

Последствия пропуска срока направления требования. В практике не редки ситуации, когда налоговый орган пропускает установленный срок направления налогоплательщику требования. В связи с этим, если говорить о последствиях несоблюдения налоговым органом срока направления налогоплательщику требования об уплате налога, в п. 6 Информационного письма Президиума Высшего Арбитражного Суда РФ от 17 марта 2003 г. N 71 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации» отмечено, что пропуск налоговым органом срока направления требования об уплате налога, установленного ст. 70 НК РФ, не влечет изменения порядка исчисления срока на принудительное взыскание налога и пеней.

Таким образом, пропуск налоговым органом срока направления требования об уплате налога, пени и штрафа не является пресекательным, исключающим возможность применения дальнейших мер по взысканию недоимки. В случае пропуска налоговым органом срока направления требования об уплате налога, пени и штрафа все последующие сроки исчисляются исходя из законодательно установленного срока направления требования, т.е. сроки для возможного осуществления последующих действий по применению мер государственного принуждения к уплате налоговых платежей зависят от того, как их установил законодатель, если бы срок направления требования налоговым органом был соблюден.

Срок исполнения требования

Пунктом 4 ст. 69 НК РФ (в ред. Федерального закона от 29 июня 2012 г. N 97-ФЗ) установлен минимальный срок на исполнение требования, который обязан предоставить налоговый орган налогоплательщику для добровольной оплаты недоимки: требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

Если же требование об уплате налога будет направлено налогоплательщику в электронном виде по телекоммуникационным каналам связи, то согласно п. 4 Письма ФНС России от 9 марта 2011 г. N ЯК-4-8/3612@ «О порядке направления требования об уплате налога, сбора, пени, штрафа в электронном виде по телекоммуникационным каналам связи» срок исполнения требования об уплате налога, сбора, пени, штрафа, направленного организациям, индивидуальным предпринимателям в электронном виде по телекоммуникационным каналам связи, должен составить не менее 20 календарных дней, а физическим лицам, не являющимся индивидуальными предпринимателями, — не менее 30 календарных дней.

До истечения на добровольное исполнение требования налоговый орган не вправе применять последующие меры для принуждения уплаты налога, пени и штрафа. К примеру, в Постановлении ФАС Московского округа от 23 января 2012 г. по делу N А41-27584/10 указано, что постановление о взыскании налогов, сборов, пени и штрафов за счет имущества налогоплательщика признано незаконным, так как налоговый орган принял это постановление до истечения срока на добровольное исполнение требования.

По истечении срока на добровольное исполнение требования налоговый орган вправе переходить к следующему этапу принуждения к исполнению обязанности по уплате налогов, однако прежде перечислим существенные недостатки требования об уплате налога, пени и штрафа, при наличии которых имеются основания для обжалования этого документа.

Существенные недостатки оформления требования об уплате налога, пени и штрафа

К существенным недостаткам оформления и направления требования об уплате налога, пени и штрафа можно отнести:

Вышеуказанные нарушения правил оформления и направления требования об уплате налога, пени и штрафа являются основаниями для обжалования этого документа, а существенность этих недостатков гарантирует налогоплательщику, что его жалоба будет удовлетворена.

www.pnalog.ru