Услуги ксерокопирования патент

Вопрос: Индивидуальный предприниматель осуществляет издательскую, полиграфическую деятельность и применяет УСН с объектом налогообложения «доходы». Наряду с указанной деятельностью ИП дополнительно оказывает услуги ксерокопирования, используя ККТ. Налоговый орган указал, что ксерокопирование необходимо выделить в отдельный вид деятельности, по которому уплачивается ЕНВД, — как бытовые услуги. Обязан ли ИП перейти на уплату ЕНВД по услугам ксерокопирования или он вправе сам выбирать применяемую им систему налогообложения?

Вопрос: Индивидуальный предприниматель осуществляет издательскую, полиграфическую деятельность и применяет УСН с объектом налогообложения «доходы».

Наряду с указанной деятельностью ИП дополнительно оказывает услуги ксерокопирования, используя ККТ.

Налоговый орган указал, что ксерокопирование необходимо выделить в отдельный вид деятельности, по которому уплачивается ЕНВД, — как бытовые услуги.

Обязан ли ИП перейти на уплату ЕНВД по услугам ксерокопирования или он вправе сам выбирать применяемую им систему налогообложения?

Согласно п. 1 ст. 346.26 Налогового кодекса Российской Федерации (далее — Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

В частности, вышеназванный специальный налоговый режим может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении предпринимательской деятельности в виде оказания бытовых услуг (пп. 1 п. 2 ст. 346.26 Кодекса).

Статьей 346.27 Кодекса установлено, что к бытовым услугам относятся платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным Постановлением Госстандарта России от 28.06.1993 N 163, за исключением услуг по изготовлению мебели и строительству индивидуальных домов.

В соответствии с ОКУН к бытовым услугам относятся, в частности, услуги по заполнению бланков, написанию заявлений и снятию копий (код 019726 подгруппы «Прочие услуги непроизводственного характера» ОКУН). Также ОКУН предусмотрены услуги по изготовлению копий (с возможным увеличением или уменьшением размера копий) из книг, брошюр, газет, журналов (код 053302 подгруппы «Услуги библиотек» ОКУН) и услуги по изготовлению документальных копий на копировально-множительных аппаратах (код 807206 подгруппы «Услуги в научной области, услуги, оказываемые лабораториями микрофотокопирования и реставрации документов» ОКУН), которые не могут быть отнесены к бытовым услугам, так как не включены в разд. 010000 «Бытовые услуги» ОКУН.

Таким образом, в целях применения гл. 26.3 Кодекса услуги по ксерокопированию признаются бытовыми услугами, если они оказываются физическим лицам организацией и (или) индивидуальным предпринимателем на платной основе, за исключением случаев оказания услуг по ксерокопированию библиотеками и иными научными организациями и учреждениями, для которых такие услуги являются соответственно услугами библиотек и услугами в научной области.

На основании положений п. 1 ст. 346.28 Кодекса налогоплательщиками единого налога на вмененный доход являются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга, в которых введен данный налог, предпринимательскую деятельность, облагаемую данным налогом.

Таким образом, в том случае если налогоплательщик осуществляет предпринимательскую деятельность в виде оказания бытовых услуг на территории муниципального района, городского округа или городов федерального значения Москвы и Санкт-Петербурга, где указанный вид предпринимательской деятельности переведен соответствующими нормативными правовыми актами на уплату вышеназванного налога, то применение данного специального налогового режима является обязательным.

Вместе с тем полагаем необходимым отметить, что на уплату единого налога на вмененный доход не переводятся индивидуальные предприниматели, перешедшие в соответствии с гл. 26.2 «Упрощенная система налогообложения» Кодекса на упрощенную систему налогообложения на основе патента по видам предпринимательской деятельности, которые по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга переведены на систему налогообложения в виде единого налога На вмененный доход для отдельных видов деятельности (пп. 3 п. 2.2 ст. 346.26 Кодекса). На основании п. 3 ст. 346.25.1 Кодекса решение о возможности применения индивидуальными предпринимателями упрощенной системы налогообложения на основе патента на территориях субъектов Российской Федерации принимается законами соответствующих субъектов Российской Федерации. При этом переход на данный специальный налоговый режим осуществляется индивидуальным предпринимателем в добровольном порядке (п. 1 ст. 346.25.1 Кодекса).

Так, согласно пп. 30 п. 2 ст. 346.25.1 Кодекса применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, осуществляющим предпринимательскую деятельность в виде копировально-множительных, переплетных, брошюровочных, окантовочных, картонажных работ.

Исходя из вышеизложенного, в случае, когда в соответствии с законами субъектов Российской Федерации и решениями представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга по одному и тому же виду предпринимательской деятельности возможно применение упрощенной системы налогообложения на основе патента и системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, индивидуальный предприниматель вправе сам выбирать применяемую им систему налогообложения.

Пресс-служба УФНС России по Белгородской области

base.garant.ru

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 7 ноября 2011 г. N 03-11-11/277 О применении системы налогообложения в виде ЕНВД в отношении услуг по ксерокопированию

Вопрос: Я являюсь индивидуальным предпринимателем, занимаюсь согласно Общероссийскому классификатору видов экономической деятельности — издательской, полиграфической деятельностью, которые включают в себя издание и печатание журналов и других периодических изданий, книг и брошюр, нот, карт, атласов, плакатов, рекламных каталогов, проспектов и других рекламных изданий, почтовых, гербовых и акцизных марок, документов на право собственности, чеков и других ценных бумаг, журналов учета, альбомов, записных книжек, блокнотов, ежедневников, еженедельников, бланков и другой коммерческой печатной продукции, личных бланков и других печатных материалов, изготовленных высокой печатью, офсетной печатью, глубокой печатью, флексографской печатью, трафаретной печатью, а также с применением других печатных машин, множительных машин, печатающих устройств компьютеров (ЭВМ), машин для тиснения, фото- и термокопировальных аппаратов, т.е. организовала типографию.

Выбрала упрощенную систему налогообложения и оплачиваю налоги в соответствии с законом и в установленные сроки в размере 6% от полученного дохода.

Наряду с другим типографским оборудованием у меня в типографии стоит копировально-множительный аппарат — ксерокс. Учет доходов от ксерокопирования я веду через кассовый аппарат с фискальной памятью в соответствии с законом.

Специалисты МИ ФНС России Чувашской Республики в настоящее время обязывают меня выделить ксерокопию в отдельный вид деятельности (как бытовые услуги), в отношении которого УСН не применяется, и обязывают в принудительном порядке применять Единый налог на вмененный доход.

Я считаю, что специалисты МИ ФНС России не имеют права принуждать меня перейти на ЕНВД, выделив ксерокопирование отдельно, т.к. закон не запрещает оплачивать налог по упрощенной системе по этому виду деятельности.

На основании вышеизложенного прошу письменно разъяснить о возможности применения упрощенной системы налогообложения по виду деятельности — ксерокопированию, осуществляемому в типографии.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу обязательности применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и сообщает следующее.

Согласно пункту 1 статьи 346.26 Налогового кодекса Российской Федерации (далее — Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

В частности, вышеназванный специальный налоговый режим может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении предпринимательской деятельности в виде оказания бытовых услуг (подпункт 1 пункта 2 статьи 346.26 Кодекса).

Статьей 346.27 Кодекса установлено, что к бытовым услугам относятся платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным постановлением Госстандарта России от 28 июня 1993 г. N 163, за исключением услуг по изготовлению мебели и строительству индивидуальных домов.

Таким образом, в целях применения главы 26.3 Кодекса услуги по ксерокопированию признаются бытовыми услугами, если они оказываются физическим лицам организацией и (или) индивидуальным предпринимателем на платной основе, за исключением случаев оказания услуг по ксерокопированию библиотеками и иными научными организациями и учреждениями, для которых такие услуги являются соответственно услугами библиотек и услугами в научной области.

На основании положений пункта 1 статьи 346.28 Кодекса налогоплательщиками единого налога на вмененный доход являются организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга, в которых введен данный налог, предпринимательскую деятельность, облагаемую данным налогом.

Вместе с тем полагаем необходимым отметить, что на уплату единого налога на вмененный доход не переводятся индивидуальные предприниматели, перешедшие в соответствии с главой 26.2 «Упрощенная система налогообложения» Кодекса на упрощенную систему налогообложения на основе патента по видам предпринимательской деятельности, которые по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга переведены на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (подпункт 3 пункта 2.2. статьи 346.26 Кодекса). На основании пункта 3 статьи 346.25.1 Кодекса решение о возможности применения индивидуальными предпринимателями упрощенной системы налогообложения на основе патента на территориях субъектов Российской Федерации принимается законами соответствующих субъектов Российской Федерации. При этом переход на данный специальный налоговый режим осуществляется индивидуальным предпринимателем в добровольном порядке (пункт 1 статьи 346.25.1 Кодекса).

Так, согласно подпункту 30 пункта 2 статьи 346.25.1 Кодекса применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, осуществляющим предпринимательскую деятельность в виде копировально-множительных, переплетных, брошюровочных, окантовочных, картонажных работ.

Исходя из вышеизложенного в случае, когда в соответствии с законами субъектов Российской Федерации и решениями представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга по одному и тому же виду предпринимательской деятельности возможно применение упрощенной системы налогообложения на основе патента и системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, индивидуальный предприниматель вправе сам выбирать применяемую им систему налогообложения.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 7 ноября 2011 г. N 03-11-11/277

Текст письма официально опубликован не был

Обзор документа

Налоговый режим в виде ЕНВД может применяться в отношении предпринимательской деятельности в виде оказания бытовых услуг.

Услуги по ксерокопированию признаются бытовыми, если они оказываются платно физлицам организацией и (или) ИП. Исключение — оказание таковых библиотеками и иными научными организациями и учреждениями, для которых они являются услугами библиотек и услугами в научной области.

Если налогоплательщик оказывает бытовые услуги на территории муниципального района, городского округа или Москвы и Санкт-Петербурга, где такой вид предпринимательства переведен на уплату указанного налога, применение этого специального режима обязательно.

При этом когда в соответствии с региональными законами, решениями органов муниципальных районов, городских округов, органов госвласти Москвы и Санкт-Петербурга по одному и тому же виду предпринимательской деятельности возможно применение УСН на основе патента и системы налогообложения в виде ЕНВД, ИП предоставлено право выбора.

www.garant.ru

Налогообложение

В данном разделе мы приведем разъяснения по выбору системы налогообложении для копировального бизнеса.

Общероссийский Классификатор Услуг Населению

В Общероссийском Классификаторе Услуг Населению (ОКУН) присутствует два кода деятельности, которые относятся к ксерокопированию:

Группа:

800000 Прочие услуги населению

Подгруппа:

807200 Услуги, оказываемые лабораториями микрофотокопирования и реставрации документов

807206 Изготовление документальных копий на копировально-множительных аппаратах

010000 Бытовые услуги

019700 Прочие услуги непроизводственного характера

Код:

019726 Оказание услуг населению по заполнению бланков, написанию заявлений, снятию копий

Бизнес с использованием Копиркиных попадает в группу «Бытовые услуги» , поскольку не относится к «лабораториям микрофотокопирования и реставрации документов».

По ОКВЭД (Общероссийский Классификатор Видов Экономической Деятельности) услуги ксерокопирования документов попадают под код «74.83» (предоставление секретарских, редакторских услуг и услуг по переводу, в т.ч. копирование, светокопирование и аналогичная деятельность по изготовлению копий).

Выбор системы налогообложения

В настоящее время малые предприятия могут функционировать в условиях одной из следующих систем налогообложения:

- Общая система налогообложения,

- Упрощенная система («упрощенка»),

- Система единого налога на вмененный доход (ЕНВД или «вмененка»).

В рамках данной статьи нас в первую очередь интересует ЕНВД.

Что такое ЕНВД?

ЕНВД – это система налогообложения отдельных видов предпринимательской деятельности, отличающееся от общей системы и упрощенки тем, что налог берется не с фактически полученного, а с вмененного дохода, т.е. с того, который предполагается у вас (и за вас) чиновниками.

Почему ЕНВД особенно важен для нас?

Потому, что, по заявлению правительства, организации, работающие на ЕНВД, официально освобождены от необходимости использовать ККМ.

Кто является плательщиком ЕНВД?

Организации и индивидуальные предприниматели, которые осуществляют виды деятельности, облагаемые вмененкой. Причем – все, без каких-либо исключений, при условии, что для этой деятельности в вашем регионе установлен ЕНВД.

Какие виды деятельности облагаются по ЕНВД?

Полный список видов деятельности есть в п.2 статьи 346.26 НК.

Среди них есть бытовые услуги, к которым и относится работа Копиркина.

Для дополнительной информации смотрите разъяснения Минфина о налогообложении предпринимательской деятельности, связанной с оказанием услуг ксерокопирования с использованием копировальных автоматов.

Тем не менее, очень важно знать, что решение о том, какая деятельность (в пределах перечня Налогового Кодекса) будет облагаться вмененкой, принимает местная власть муниципального образования (города, района).

Поэтому чтобы определить, можете ли вы работать на ЕНВД в вашем городе, вам придется ознакомиться с местными законодательными актами (информация по многим городам доступна здесь).

К сожалению, законодатели Москвы ограничили ЕНВД только размещением наружной рекламы, поэтому в Москве применять ЕНВД для Копиркина нельзя – придется выбирать между общей системой налогообложения и упрощенкой.

Обновление от 26.09.2007 (Спасибо Николаю Писареву за присланную информацию)

В качестве решения проблемы ЕНВД в Москве, можно зарегистрироваться в налоговых органах Московской Области (там ЕНВД действует). При этом вы будете иметь полное право расставлять автоматы по Москве. См. письмо директора Департамента налоговой и таможенно-тарифной политики Министерства финансов РФ №03-02-07/1-240 от 05/09/2006.

Более подробная информация по ЕНВД доступна в следующем FAQ (настоятельно рекомендуем ознакомиться).

Читайте также:

Последнее обновление страницы: 10.02.2015 г.

kopirkin.ru

Какова процедура оформления патента в данном случае?

Добрый день, планирую открыть ИП по ПНС, возник вопрос в связи с информацией о получении патента на каждый вид деятельности ИП. Подскажите, в этом случае патент оформляется на каждый код ОКВЭД или же на каждую общую сферу деятельности? Пример: указываю в бланке регистрации два кода по «Деятельность по фотокопированию и подготовке документов и прочая специализированная вспомогательная деятельность по обеспечению деятельности офиса» и 4 кода по сдаче недвижимости в аренду, сколько патентов в этом случае мне нужно?

Ответы юристов (1)

Подскажите, в этом случае патент оформляется на каждый код ОКВЭД или же на каждую общую сферу деятельности?

виды деятельности по которым выдается патент, указаны в п.2 ст.346.43 НК и ст.1 Закона Санкт-Петербурга «О введении на территории Санкт-Петербурга патентной системы налогообложения».

«Деятельность по фотокопированию и подготовке документов и прочая специализированная вспомогательная деятельность по обеспечению деятельности офиса»

Деятельность по фотокопированию и подготовке документов и прочая специализированная вспомогательная деятельность по обеспечению деятельности офиса

Эта группировка включает:

— копирование, подготовку документов и прочую специализированную вспомогательную деятельность по поддержке функционирования организации

Включаемая в нее деятельность по копированию и печатанию документов носит краткосрочный характер

Эта группировка включает:

— подготовку документов;

— редактирование или корректирование документов;

— печатание и обработку текстов;

— секретарские услуги;

— переписывание документов и другие секретарские услуги;

— написание писем и резюме;

— услуги аренды почтовых ящиков и других почтовых и посылочных услуг, например по предварительной сортировке, написанию адресов и т.п.;

— фотокопирование;

— изготовление дубликатов;

— ксерокопирование;

— прочие услуги копирования документов (без услуг печати, например офсетной печати, быстрой печати, цифровой печати, услуг предпечатной подготовки)

виды деятельности, которые подпадают под данный код не указаны в ст.1 Закона Санкт-Петербурга, Вы уверены, что не ошиблись?

т.о. пока могу сказать, что Вы вправе получить 2 патента для ведения предпринимательской деятельности по передаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности и находящихся на территории Санкт-Петербурге.

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

pravoved.ru

Виды деятельности, попадающие под патент в 2018 году для ИП

Патент для ИП – это разрешение заниматься определённым направлением бизнеса. Какие именно виды деятельности вправе осуществлять предприниматель, устанавливает Налоговый кодекс РФ. Из этой статьи вы узнаете, какие существуют виды патентов для ИП на 2018 год, и как рассчитать стоимость патента.

Какой бизнес разрешён для патента

Патентная система налогообложения в России предназначена только для ИП. Виды деятельности, разрешённые Налоговым кодексом и попадающие под патент в 2018 году для индивидуального предпринимателя, указаны в статье 346.43. Вот этот перечень:

Кроме того, субъекты Российской Федерации вправе дополнять этот перечень другими видами деятельности из категории бытовых услуг населению.

Условия перехода на ПСН

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы иметь право работать на ПСН, надо соответствовать требованиям НК РФ:

- На патенте вправе работать только индивидуальные предприниматели. Возможность купить патент для организации не раз обсуждалась, но так и не реализовалась на практике. В качестве альтернативы ООО могут использовать схожий налоговый режим – ЕНВД.

- Количество работников ИП не должно превышать 15 человек. При этом учитывается их численность не только по видам деятельности на ПСН, но и на других налоговых режимах. Например, предприниматель ведёт бизнес на УСН, где у него уже работают 10 человек. Значит, если он дополнительно купит патент, то сможет ещё нанять только 5 человек.

- Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

- 9900 рублей не позднее 90 дней после начала действия патента;

- 19800 рублей не позднее срока окончания действия патента.

Сколько стоит патент

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах – УСН и ЕНВД. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального получаемых доходов, а из потенциально возможных.

То есть, государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает определённый доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2018 году составляет 990 тысяч рублей, а в Калужской области – 270 тысяч рублей. Соответственно, покупка патента для предпринимателя с московской пропиской обойдется в три раза дороже, чем жителю Калуги. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше, чем в соседней области.

Кроме того, на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др.

Таким образом, чтобы рассчитать размер налога на ПСН и принять решение — купить или не купить патент для ИП на 2018 год — надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса. Сделаем пример такого расчёта, виды деятельности и потенциальный доход возьмем из закона Московской городской Думы от 31.10.2012 № 53 «О патентной системе налогообложения. Территория действия патента – г. Москва.

Собираетесь открывать ИП или уже открыли? Не забудьте про расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

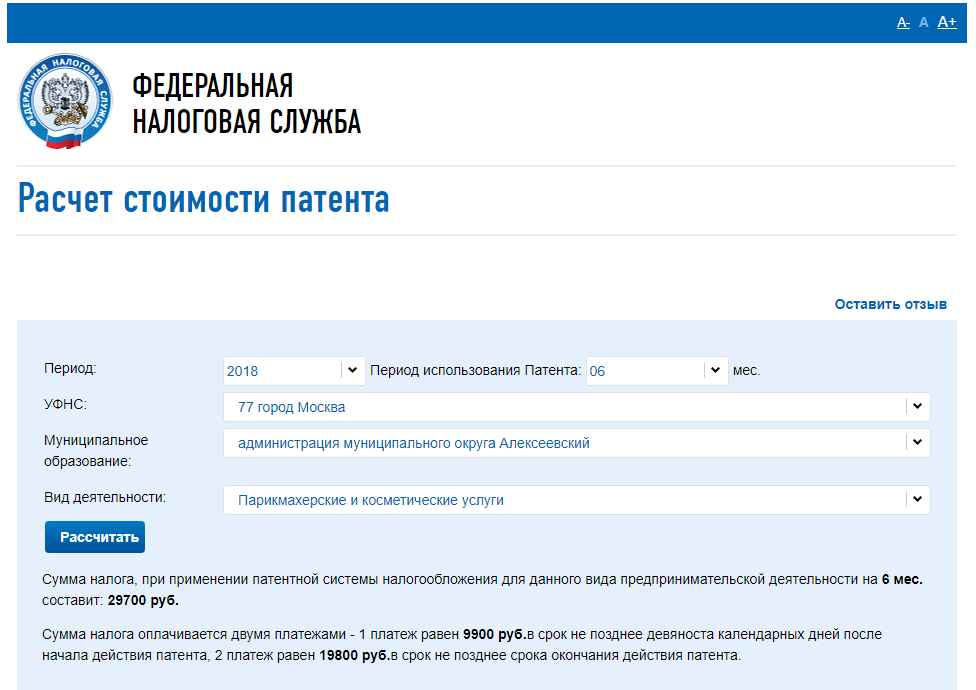

Пример расчёта

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдется возможность работать на патенте парикмахеру в Москве сроком на 6 месяцев. Указываем количество месяцев, выбираем муниципальное образование и направление деятельности – парикмахерские и косметические услуги.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 29 700 рублей. Оплатить его можно двумя платежами:

Если разделить 29700 рублей на 6 месяцев, то получим, что в бюджет надо отдавать 4950 рублей в месяц. Вполне посильная сумма, которую московский парикмахер может заработать за день. Здесь, однако, надо учесть, что страховые взносы, уплачиваемые предпринимателем за себя, не уменьшают рассчитанный налог.

Такая льгота возможна лишь на режимах УСН Доходы и ЕНВД. На УСН Доходы минус расходы, ОСНО и ЕСХН страховые взносы учитывают в расходах, т.е. меньше становится налоговая база для расчёта налога. Теперь сравним, с какой суммы доходов покупка патента будет выгоднее, чем при работе на той же упрощёнке. Расчёт будем вести, исходя из годового дохода ИП.

Стоимость патента на полный 2018 год для парикмахера в Москве составляет 59 400 рублей. Плюс надо заплатить за себя страховые взносы из расчёта: 32 385 + (990 000 – 300 000) * 1%) = 39 285 руб. Напоминаем, что на ПСН взносы за себя не уменьшают рассчитанный налог. Получаем, что общая налоговая нагрузка предпринимателя составляет 59 400 + 39 285 = 98 685 руб.

Подсчитаем теперь, какой доход должен получить предприниматель на упрощённой системе, чтобы у него получилась сопоставимая налоговая нагрузка. Если годовой доход составил 1 650 000 рублей, то в бюджет по ставке 6% надо уплатить налог 99 000 рублей. При этом сумма страховых взносов уже здесь учтена, ведь на УСН Доходы можно уменьшать рассчитанный налог за счёт взносов.

Считаем сумму взносов с дохода 1 650 000 рублей на УСН 6%: 32 385 + (1 650 000 – 300 000) * 1%) = 45 885 рублей. Уплаченные взносы вычитаем из рассчитанного налога: 99 000 – 45 885 = 53 115 рублей надо доплатить. Итого, повторимся, вся сумма для уплаты в бюджет парикмахером на упрощенке составит 99 000 рублей (45 885 руб. взносы плюс 53 115 руб. остаток налога).

Получаем, что в нашем случае переходить на патентную систему налогообложения имеет смысл, только если реальный доход парикмахера превысит 1 650 000 рублей. С дальнейшим ростом дохода стоимость патента увеличиваться не будет, а налог на УСН Доходы будет расти. А вот если доход московского парикмахера меньше, чем 1 650 000 рублей, то ему выгоднее работать на упрощёнке.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Налоговые каникулы

Физические лица, впервые зарегистрированные в качестве ИП после вступления в силу регионального закона о налоговых каникулах, могут до двух лет работать на нулевой налоговой ставке. То есть, патент им выдадут бесплатно. Для этого надо выбрать то направление бизнеса, которое местные власти считают необходимым для развития на своей территории.

Все подробности о работе в рамках налоговых каникул, а также базу соответствующих региональных законов вы можете найти в этой статье.

Как купить патент

Чтобы перейти на патентную систему, надо подать в ИФНС по месту ведения деятельности заявление по форме 26.5-1. Если вы только регистрируете ИП, и при этом адрес вашей прописки и местоположение будущего бизнеса находятся в одном муниципальном образовании, то подать заявление можно сразу с документам на регистрацию индивидуального предпринимателя. В этом случае патент вам выдадут вместе со свидетельством ИП.

Если же бизнес вы планируете вести в ином регионе, не там, где прописаны, то заявление по форме 26.5-1 у вас примут только после регистрации ИП. Причём, подать его надо заранее, не позднее 10 дней до начала деятельности.

Кроме того, виды патентов для ИП на 2018 год будут отличаться друг от друга по разрешённому направлению бизнеса, сроку и территории действия. Так, если предприниматель планирует организовать грузоперевозку, а также вести розничную торговлю, для этого надо приобретать разные патенты. Оплачивать их тоже придётся отдельно.

Сколько действует патент

ПСН удобна в плане того, что на этой системе налогообложения нет деклараций. Необходимо только вести книгу учёта доходов, в ИФНС её не сдают, но при проверке инспектор вправе затребовать КУД для контроля.

Но этот плюс ПСН нивелируется тем, что срок действия патента ограничен тем периодом, который был указан в заявлении о его выдаче. Максимальный срок действия – один календарный год, после чего снова придётся обращаться в инспекцию. Если же вы указали период в несколько месяцев, то каждый раз при продлении срока надо подавать новое заявление.

Так что, применение ПСН, с одной стороны, удобно, а с другой – надо рассчитывать выгоду работы на этом режиме в каждом конкретном случае. Сравнивайте рассчитанные суммы налогов с учётом возможности уменьшать их за счет страховых взносов, как мы показали выше.

www.regberry.ru