Усн ооо дивиденды декларация по налогу на прибыль

Как правильно отразить дивиденды в форме 6-НДФЛ?

Отправить на почту

Как отразить дивиденды в 6-НДФЛ — вопрос этот интересует только коммерческие организации. Нюансы отражения в новом отчете сумм начисленных и выплаченных дивидендов, несомненно, должны заинтересовать бухгалтеров таких организаций, занимающих значительный сегмент в экономике.

Есть ли разница в отчетности по дивидендам в зависимости от статуса и системы налогообложения компании

По любым выплатам дивидендов следует отчитаться в налоговую. Перед тем как отразить дивиденды в 6-НДФЛ, следует ознакомиться с нюансами, связанными с организационно-правовой формой, а именно:

В отношении применяемой системы налогообложения можно сказать следующее: выплачивая подлежащие обложению НДФЛ суммы физлицам, предприятие приобретает обязанности налогового агента по ст. 226 НК РФ. В то время как обязанности исчислять и уплачивать налоги, связанные с коммерческой деятельностью юрлица, следуют из других положений НК. Следовательно, применяемая система налогообложения, касающаяся налога на доходы, никак не должна влиять на обязанности организации как налогового агента по ст. 226 НК РФ, в том числе на подачу отчетов по форме 6-НДФЛ.

Как отражается дата фактического получения дохода в 6-НДФЛ при выплате дивидендов

В строке 100 декларации 6-НДФЛ следует указывать дату фактического получения дохода. Этот показатель определяется в зависимости от характера выплат, а правила его отражения установлены ст. 223 НК РФ.

При заполнении 6-НДФЛ особое значение имеет вопрос, как отразить дивиденды в 6-НДФЛ верно по времени. Для дивидендов такой датой будет считаться день, когда произведены соответствующие выплаты. Если выдаваемые дивиденды облагаются по отличающимся ставкам налога, то суммы дивидендов отражаются в разных листах. Если соответствующие средства выдаются не в один день отчетного периода, их распределяют по разным группам строк с одними номерами (100–140).

При отсутствии основания для деления по налоговым или временным критериям фактически полученный доход в виде дивидендов отражается в строке 130. Указывать следует сумму вместе с налогом, то есть до его удержания.

Как должно проводиться заполнение 6-НДФЛ у АО при выплате дивидендов

В соответствии с алгоритмом формирования отчета (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@) сводные данные о суммах выплат физлицам, включая дивиденды, в 6-НДФЛ отражаются в разделе 1.

Бланк отчета его в последней редакции смотрите в материале «Внимание! Новая форма 6-НДФЛ».

Для внесения данных в 6-НДФЛ по дивидендам предусмотрены:

Заметим, что данные строки являются расшифровывающей информацией, показывающей объем дивидендов и налога по ним в общем объеме доходов и налоговых удержаний по всем физлицам:

Перед тем как отражать дивиденды в 6-НДФЛ, следует ознакомиться с предлагаемым алгоритмом формирования 1-го раздела 6-НДФЛ для АО:

- В строку включаются все доходы, в отношении которых АО выступает налоговым агентом: и в части дивидендов, и в части всех других видов выплат физлицам (например, зарплатных), т. е. данные и из приложения 2 к декларации по прибыли, и из 2-НДФЛ.

- Должно быть заполнено столько разделов 1 отчета, сколько налоговых ставок было применено. То есть если дивиденды причитались физлицам-нерезидентам — по ним формируется отдельный раздел.

Подробнее о нюансах заполнения строки 020 6-НДФЛ читайте в статье «Порядок заполнения строки 020 формы 6-НДФЛ».

При формировании раздела 2 отчета есть нюанс, связанный с определенным в законодательстве сроком перечисления НДФЛ с дивидендов в бюджет. В соответствии с подп. 3 п. 9 ст. 226.1 НК РФ АО, заплатившее дивиденды, имеет в запасе месяц, чтобы уплатить в бюджет НДФЛ с этой операции. При этом если АО начинает расчет по дивидендам в одном периоде, а заканчивает в другом, то данные в раздел 2 вносятся в том периоде, в каком вся операция завершена. Об этом говорят разъяснения ФНС России (письмо от 09.08.2016 № ГД-4-11/14507).

В АО 30.03.2018 были распределены дивиденды за 2017 год, общая сумма составила 500 000 руб. и была выплачена в таком порядке: 20.04.2018 — 300 000 руб., 11.06.2018 — 200 000 руб. Сумма НДФЛ к удержанию с дивидендов составила с 300 000 руб. — 30 000 руб., с 200 000 руб. — 20 000 руб.

ВАЖНО! Налог к удержанию по дивидендам АО рассчитывается по специальной формуле, представленной в п. 5 ст. 275 НК РФ. Размер НДФЛ по дивидендам каждого получающего их физлица зависит не только от доли этого физлица в объеме распределяемой прибыли, но и от того, получала ли распределяющая компания свои дивиденды от других компаний. При этом действует правило: дивиденды, полученные самой компанией от участия в других компаниях, второй раз налогообложению не подлежат (на такие суммы предусмотрена корректировка в формуле).

О порядке и сроках выплаты дивидендов в АО читайте здесь.

В отчете за 1-й квартал 2018 года информации по дивидендам не будет, т. к. не происходило фактических выплат.

В отчете за полугодие следует указать такие данные:

Стр. 020 — 500 000 (в составе общей суммы отражаемых доходов физлиц за период).

Стр. 025 — 500 000.

Стр. 040 — 50 000 (в составе сводной суммы исчисленного НДФЛ).

Стр. 045 — 50 000.

Стр. 070 — 50 000 (в составе сводной суммы удержанного НДФЛ).

Стр. 100 — 20.04.2018.

Стр. 130 — 300 000.

Стр. 110 — 20.04.2018.

Стр. 140 — 30 000.

Стр. 120 — 21.05.2018.

А июньская выплата, по которой срок уплаты налога наступит в июле, во 2-й раздел отчета за полугодие не попадет. Данные по ней нужно будет включить в отчет за 9 месяцев 2018 года следующим образом:

Стр. 100 — 11.06.2018.

Стр. 130 — 200 000.

Стр. 110 — 11.06.2018.

Стр. 140 — 20 000.

Стр. 120 — 11.07.2018.

О том, как осуществить проверку правильности заполнения отчета, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ

Общий порядок формирования раздела 1 у ООО будет аналогичным тому, о котором мы рассказали выше.

Отличия появляются относительно раздела 2. На ООО не распространяются положения ст. 226.1 НК РФ, следовательно, в отношении сроков перечисления в бюджет налога надо применять требования ст. 226 НК РФ. Тогда крайним сроком перечисления в бюджет удержанного с выплаченных дивидендов НДФЛ для ООО будет следующий рабочий день после дня фактического платежа физлицу.

Соответственно, уплачивает налог и заполняет раздел 2 формы ООО по отличающемуся от АО принципу.

ООО в марте 2018 года распределило дивиденды за 2017 год. 28.03.2018 была выплачена 1-я часть распределенной суммы — 150 000 руб. 11.04.2018 был выплачен остаток — 80 000 руб.

В отчете за 1-й квартал 2018 года ООО отразило:

Стр. 020 — 150 000 (в составе общей суммы отражаемых доходов физлиц за период).

Стр. 025 — 150 000.

Стр. 040 — 19 500 (в составе сводной суммы исчисленного НДФЛ).

Стр. 045 — 19 500.

Стр. 070 — 19 500 (в составе сводной суммы удержанного НДФЛ).

Стр. 130 — 150 000.

Стр. 140 — 19 500.

В отчете за полугодие:

Стр. 020 — 230 000 (в составе общей суммы отражаемых доходов физлиц за период).

Стр. 025 — 230 000.

Стр. 040 — 29 900 (в составе сводной суммы исчисленного НДФЛ).

Стр. 045 — 29 900.

Стр. 070 — 29 900 (в составе сводной суммы удержанного НДФЛ).

Стр. 130 — 80 000.

Стр. 140 — 10 400.

Образец заполнения декларации за первый квартал вы можете скачать на нашем сайте.

О правилах начисления налога на доход в виде дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

Ответ на вопрос, как отражать дивиденды в 6-НДФЛ в конкретной организации, зависит от того, какова правовая форма компании, которая платит эти дивиденды. Для АО и ООО существует разный порядок исчисления сроков, в которые следует перечислить удержанный налог в бюджет, поэтому возникают отличия в порядке формирования данных раздела 2 отчета.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru

Бухучет инфо

Выплаты дивидендов в 2017 году

Как и когда выплачивать дивиденды? как рассчитываются суммы выплат?

Юридические лица, которые зарегистрированы как общества с ограниченной ответственностью, имеют право направлять определенную часть своей прибыли для произведения выплат учредителям и участникам. Такое право закреплено положениями статьи 28 Федерального закона №14 Про ООО от 1998 года. Решение про выплату дивидендов принимает общее собрание участников с периодичностью раз в квартал, в полгода или в год.

Налоговый кодекс России определяет, что дивидендом является любой доход, который получают члены организации после того, как выплачены налоги. Распределение прибыли происходит пропорционально долям в уставном капитале.

К дивидендам относятся и те доходы, источник получения которых находится за пределами России, при условии, что они относятся к дивидендам согласно нормам законодательства иностранных государств.

Учредителей ООО и других организаций интересует, какие нормативные документы регламентируют порядок выплаты дивидендов, какая статья закона позволяет рассчитать размер выплат, каким образом все оформить документально, а также подлежит ли налогообложению подобная выплата или это класс выплат, которые не предусматривают обязательных платежей в бюджет.

Главные положения

Общая база

Участники получают дивиденды исключительно из чистой прибыли, то есть после того, как уплачен налог и в каждый фонд выполнены все перечисления. Норма, касающаяся порядка определения размера прибыли, подлежащей распределению, закреплена в статье 42 ФЗ Про акционерные общества № 208. Чистая прибыль подобных организаций определяется по данным бухгалтерской отчетности. В законе про ООО такая норма отсутствует.

В таком случае используется принцип применения норм гражданского законодательства по аналогии, который закреплен в статье 6 Российского Гражданского кодекса. Учитывая это, ООО, также как и ОАО, определяют размер чистой прибыли, исходя из данных, зафиксированных в бухгалтерской отчетности.

ФЗ Про акционерные общества № 208

Статья 6. Применение гражданского законодательства по аналогии

На протяжении года финансовый результат аккумулируется на счете 99. Когда бухгалтерский баланс реформируется, показатель финансового результата, который равен сальдо по счету 99, должен быть перенесен на счет 84. Именно на нем и отражается размер прибыли, полученной обществом, которая не была распределена между участниками. Также здесь может отображаться убыток.

Размер чистой прибыли можно найти в соответствующей строке Отчета о прибыли и убытках. Также ее возможно установить, основываясь на данных баланса, рассчитав разницу показателей текущего и предыдущего года по строке Нераспределенная прибыль. В случае несения убытков организацией показатель будет иметь отрицательное значение.

Общество не сможет распределить чистую прибыль между членами в таких случаях:

Когда такие обстоятельства прекращаются, дивиденды должны быть выплачены участникам общества.

Как контролируется

Порядок выплат дивидендов регламентирует целый ряд законодательных документов:

Документальное оформление

На основании показателей бухгалтерской отчетности компания может принять решение про произведение выплаты дивидендов.

Оформляется оно официальным документом, протоколом общего собрания, в котором указывается следующая информация:

Составляется документ в произвольной форме. Его образец можно найти в Интернете на специализированных сайтах. Отдельно формируется решение общего собрания, которое и служит основанием для осуществления выплаты дивидендов.

Срок, в который участники должны получить свою часть, не может превышать 60 дней с того момента, как было принято решение. В случае неполучения дивидендов участник имеет право на протяжении трех лет обращаться с требованием про осуществление выплаты.

Дополнительные сведения

Возможные формы

Выплата дивидендов в 2017 году возможна в следующих формах:

Какая форма будет использоваться в каждом отдельном случае, учредители должны согласовать в ходе общего собрания и зафиксировать это в протокольном решении. Например, нужно знать, что выдавать наличные средства из выручки, поступившей в кассу, запрещено. Это будет возможно только в том случае, если в кассу будет внесена сумма специально для этих целей.

Второй вариант является более сложным с точки зрения ведения бухгалтерского учета. Это связано с тем, что налоговый кодекс расценивает как реализацию выплату дивидендов имуществом.

В связи с тем, что меняется собственник имущества, подразумевается получение компанией определенного дохода, а отсюда вытекает необходимость уплаты налогов. Те, кто работает на общей системе, должны оплатить налог на добавленную стоимость и на прибыль. Упрощенцы (УСН) учитывают полученное, как дополнительный доход.

Практический пример внедрения системы управленческого учета на предприятии описан в этой статье.

Частота операций

Законодательство закрепляет возможность выбора периодичности, с которой будет происходить выплата дивидендов. Если речь идет о том, что начисление будет производиться не за год, а чаще, учредители компании должны удостовериться, что иное не закреплено уставом. Если в нем сказано, что выплата производится ежегодно, то прежде, чем использовать другой график, нужно внести соответствующие изменения в штатные документы.

Если на протяжении 60 дней участник общества не получил полагающиеся ему дивиденды, он может обращаться в суд, расценивая данный факт, как нарушение его прав. Именно поэтому нужно тщательно следить за тем, с какой частотой предусмотрены выплаты.

Если в протоколе членов будет зафиксирована другая дата для выплаты части суммы дивидендов, а не 60 дней, и участники собрания поставят свои подписи под данным утверждением, тем самым давая согласие на это, они не смогут выдвинуть претензии о том, что были нарушены законодательные нормы при осуществлении выплат.

Налогообложение

Дивиденды являются прибылью, которую получают участники ООО, отсюда возникает необходимость платить налоги государству. Какие налоги и каков будет их размер, зависит от того, какой статус имеет получатель дохода. Законодательно обязанность по уплате закреплена не за получателем, а за организацией, которая выплачивает дивиденды (например, когда дивиденды выплачивает Газпром, то и налоги должна заплатить эта же структура). В случае неуплаты предусмотрен штраф, который составляет 20% от общей суммы.

Ставка налога для физического лица-резидента составляет 13%, для тех, кто не является резидентом – это 15%. Сумма налога перечисляется, когда доход был получен участником, а не тогда, когда только принято решение об этом.

Что касается налогообложения юридических лиц, то налог на прибыль выплачивается в общем порядке. При этом режим, в котором работает получатель дохода, не имеет никакого значения. Для резидентов обычная ставка составляет 13%, но возможно и назначение льготной нулевой ставки. На освобождение от налогов имеют право компании, которые в уставном капитале приобрели долю на 0,5 млн. рублей и более.

Порядок выплат дивидендов

Пошаговая инструкция выплаты дивидендов выглядит следующим образом:

- Следует определить чистую прибыль организации. Чтобы избежать спорных ситуаций с налоговой службой, за основу при определении нужно брать бухгалтерскую отчётность. Поскольку решение про выплату может быть принято не во всех случаях в силу определенных ограничений, для того, чтобы избежать возможных претензий, лучше в день, когда будет принято соответствующее решение, подготовить справку, которая подтвердит, что ограничения для того, чтобы осуществить распределение прибыли, отсутствуют.

- Оформление решения про выплату. Приниматься оно может каждый квартал, полугодие или один раз в году. Однако, произвести не, а окончательный расчет чистой прибыли возможно только тогда, когда закончится финансовый год. Результаты деятельности утверждаются в ходе общего собрания. Во время собрания решаются такие вопросы:

- какая доля полученной прибыли направляется на выплату

- как она должна быть распределена между членами

- в какие сроки выплата должна быть произведена

Какие документы могут разрабатываться для выплаты дивидендов:

Нужно отметить, что не существует специального документа для оформления выплат. Бланк организация может разработать самостоятельно. Могут использоваться и типовые формы, которые заполняют, когда перечисляются средства на другой счёт или же средства выдаются из кассы: платёжное поручение, расходный кассовый ордер и др.

Что касается распределения прибыли индивидуального предпринимателя, то нужно понимать, что прибылью является весь доход особы, который остается после того, как выплачены налоги и прочие обязательные платежи. Закон позволяет бизнесмену распоряжаться таким доходом по своему усмотрению. Предприниматель не должен платить себе дивиденды.

Коммерсант может как тратить прибыль на свои нужды, так и просто накапливать ее. В этом случае нет необходимости вести учет полученной прибыли и ее расходования. ИД не должен вести бухгалтерский учет, а потому не делает проводки и не собирает бумаги по расходованию прибыли.

Часто задаваемые вопросы

Существует ряд вопросов, которые чаще всего появляются в ходе начисления дивидендов:

Такие коэффициенты демонстрируют, какая часть дохода будет выплачена в виде дивидендов после того, как организация перечислит налоги. Компании могут определять плановую или целевую величину коэффициента. Большинство структур выделяют от 40 до 60% чистого дохода.

Политика выплаты дивидендов зависит от:

При использовании компромиссной дивидендной политики:

- предпринимают меры для того, чтобы сократить проекты с положительными показателями чистой стоимости для произведения выплат

- фирмы пытаются предотвратить сокращение сумм дивидендов

- первоочередная цель — избежать продаж акций

- В случае с единственным учредителем — он самостоятельно принимает решение про размер чистого дохода. Он же определит, по какому графику и в какие сроки должны выплачиваться дивидендные платежи.

- Решение оформляется в письменной форме с соблюдением законодательных требований. В остальном же перечисления имеют обыкновенный порядок, который ничем не отличается от ситуаций, когда участников процесса несколько.

- Фирма имеет право оставить доход за определенный период нераспределенным. Когда средства не распределяются на протяжении нескольких лет, не исключена возможность возникновения необходимости выдачи дивидендов.

- В российском законодательстве нет положений, которые касаются распределения прибыли. полученной в прошлый период. Однако и запретов на это не установлено. Исходя из этого, можно руководствоваться общими нормами закона.

- Нераспределенный доход является составной частью капитала компании и представляет собой остаток прибыли, которая находится в ее распоряжении по результатам работы в предыдущий период.

- Решение про использование этой части дохода принималось организацией ранее. Если такие средства не могут быть выплачены в качестве дивидендов, они будут облагаться НДФЛ по ставке 13%, налог же на прибыль для юридических лиц составит 15%.

- очередных отчислений в специальные фонды, если такие созданы и требуют пополнения

- необходимых значительных трат в связи с событиями после отчетной даты (например, аварией на производстве, наложением большого административного штрафа на компанию), если эти события не повлияли на величину чистой прибыли отчетного года

- или на очередном годовом общем собрании, на котором утверждается годовой бухгалтерский баланс. Такое собрание должно проводиться в ООО не ранее 1 марта и не позднее 30 апреля

- или на внеочередном общем собрании, которое может быть проведено как до годового собрания, так и после

- — государственная пошлина за повторную выдачу свидетельств о государственной регистрации юридического лица (сумма составляет 800 рублей) вносится на КБК 18210807010011000110;

- — государственная пошлина за повторную выдачу свидетельств о государственной регистрации физического лица в качестве индивидуального предпринимателя (сумма составляет 160 рублей) вносится на КБК18210807010011000110;

- — плата за предоставление сведений о повторной выдаче документа, подтверждающего факт внесения записи в ЕГРЮЛ, ЕГРИП (лист записи) в отношении юридических и физических лиц (сумма – 200 рублей в течение пяти дней, 400 рублей в срочном порядке) вносится на КБК 18211301020016000130.

Такая политика позволяет уменьшить сложности, которые вызваны нестабильностью дивидендных выплат. С этой целью создаются дополнительные и регулярные выплаты

Дивиденды от российских ООО

Оставшаяся после налогообложения прибыль в ООО может быть распределена между участниками на дивиденды. Это довольно трудоемкий процесс. Сначала нужно посчитать ту сумму чистой прибыли, которую можно направить на дивиденды. Потом участники должны принять решение о выплате дивидендов. Затем с сумм выплачиваемых дивидендов ООО, как налоговый агент, обязано удержать налог и перечислить его в бюджет. И даже это еще не конец — по дивидендам нужно отчитаться в ИФНС. Все эти задачи приходится решать бухгалтерам.

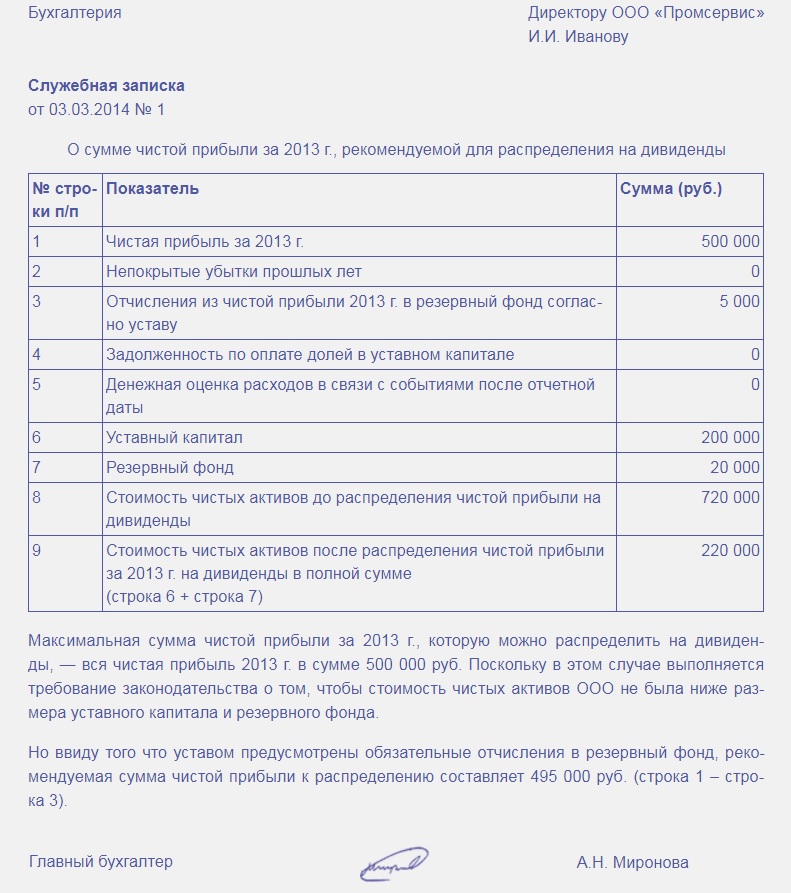

Определение суммы прибыли к распределению

К общему собранию участников бухгалтерия ООО должна подготовить для них информацию о сумме своей чистой прибыли по данным бухгалтерской отчетности.

Это сумма по строке 1370 бухгалтерского баланса «Нераспределенная прибыль» (кредитовое сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»). Она включает в себя финансовый результат как отчетного года, так и прошлых лет. Поэтому он учитывает и убытки, если таковые были по итогам каких-либо лет из жизни компании.

Если в ООО созданы какие-нибудь специальные фонд и их учет ведется не на отдельных бухгалтерских счетах, а на субсчетах к счету 84, то тогда сумма прибыли к распределению будет равна кредитовому сальдо по счету 84 за вычетом сальдо на таких субсчетах.

Если участников интересует лишь прибыль отчетного года, то это сумма, отраженная по строке 2400 «Чистая прибыль» в отчете о финансовых результатах (сумма, списанная в конце года со счета 99 «Прибыли и убытки» на счет 84 либо учитываемая на отдельном субсчете к счету 84, открытом для учета нераспределенной прибыли отчетного года).

Не всегда все эти суммы чистой прибыли могут быть распределены полностью или вообще распределены.

Так, до начисления дивидендов и после должно выполняться следующее условие:

Если же в результате начисления дивидендов стоимость чистых активов станет меньше, чем требуется, значит, нужно уменьшить распределяемую на дивиденды прибыль до величины, при которой указанное соотношение будет выполняться.

Напомним, что стоимость чистых активов для целей принятия решения о выплате дивидендов определяется по данным бухгалтерского баланса:

Также бухгалтеру следует рекомендовать участникам уменьшить прибыль, распределяемую на дивиденды, на суммы:

Сумму чистой прибыли, которую участники могут распределить на дивиденды, можно отразить в служебной записке, подаваемой на имя руководителя ООО.

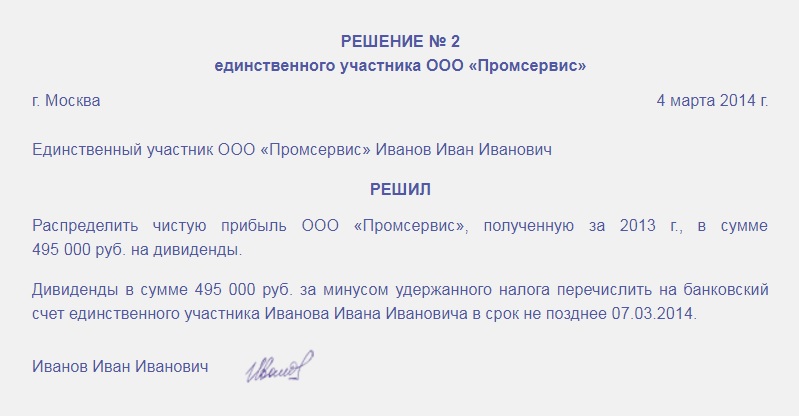

Принятие решения о выплате дивидендов

Решение о выплате дивидендов в ООО принимает общее собрание его участников (большинством голосов от общего числа голосов участников, если уставом не предусмотрено большее число голосов). Это решение, как и любое другое, оформляется протоколом общего собрания.

А если в обществе всего один участник, то он принимает единоличное решение, которое можно оформить, например, следующим образом.

Участники могут распределять чистую прибыль ООО на дивиденды с той периодичностью, которая предусмотрена в его уставе (если она там установлена), но не чаще чем раз в квартал.

Если в уставе этот вопрос не оговорен либо в нем дублируются положения законодательства, то участники могут распределить чистую прибыль, полученную за любой период деятельности ООО: за квартал, полугодие или 9 месяцев текущего года, за истекший год, за прошлые годы. Причем как всю эту прибыль, так и лишь ее часть.

Если решение о выплате дивидендов принимается, то это означает, что дивиденды полагаются всем участникам без исключения.

Рассказываем участникам

ООО должно отвечать определенным требованиям. В частности, участники должны полностью оплатить свои доли в уставном капитале ООО, его чистые активы должны быть больше уставного капитала и резервного фонда, у ООО не должно быть признаков банкротства и задолженности перед бывшими участниками по выплате им действительной стоимости их доли.

Сроки принятия участниками ООО «дивидендных» решений не ограничены. Такие решения можно принимать в любое время по окончании отчетного периода. Это касается и решения о распределении чистой прибыли по итогам отчетного года. Оно может быть принято:

Начисление дивидендов у ООО — источника выплаты

На основании протокола общего собрания (решения единственного участника) в пользу каждого участника в бухгалтерском учете нужно начислять дивиденды.

buhuchet-info.ru

Лист записи ЕГРЮЛ (форма бланка P50007, образец)

После 03.07.2013 факт внесения записи в ЕГРЮЛ/ЕГРИП подтверждается новым документом – листом записи. Лист записи выдается при внесении изменений в юридическое лицо, кроме случаев первичной регистрации юрлица и реорганизации юрлица.

В связи с тем, что изменилась форма и содержание документа, подтверждающего факт внесения записи в ЕГРЮЛ и ЕГРИП, при обращении за повторной выдачей документов, подтверждающих факт внесения записи в ЕГРЮЛ и ЕГРИП, следует руководствоваться следующим:

Повторная выдача документа, подтверждающего факт внесения записи о юридическом лице, зарегистрированном до 1 июля 2002 года, и документа, подтверждающего факт внесения записи об индивидуальном предпринимателе, зарегистрированном до 1 января 2004 года, осуществляется в соответствии с п.п. а) п. 23 Постановления Правительства РФ от 19.06.2002 № 438. Размер платы составляет 200 рублей за каждый документ (при срочной выдаче документа – 400 рублей). Плата вносится на КБК 18211301020016000130 (ЛИСТ ЗАПИСИ).

www.reghelp.ru

Статья 346.21. Порядок исчисления и уплаты налога

1. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

2. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

3. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Абзац утратил силу с 1 января 2013 года. — Федеральный закон от 25.06.2012 N 94-ФЗ.

П. 3.1 ст. 346.21 (в ред. ФЗ от 27.11.2017 N 335-ФЗ) распространяется на правоотношения, возникшие с 01.01.2017.

3.1. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации;

2) расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

При этом налогоплательщики (за исключением налогоплательщиков, указанных в абзаце шестом настоящего пункта) вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму указанных в настоящем пункте расходов не более чем на 50 процентов.

(в ред. Федерального закона от 27.11.2017 N 335-ФЗ)

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 настоящего Кодекса.

(в ред. Федеральных законов от 30.11.2016 N 401-ФЗ, от 27.11.2017 N 335-ФЗ)

(п. 3.1 введен Федеральным законом от 25.06.2012 N 94-ФЗ (ред. 03.12.2012))

4. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

5. Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.

(п. 5 в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

6. Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

7. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее сроков, установленных для подачи налоговой декларации статьей 346.23 настоящего Кодекса.

(в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

8. В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 настоящего Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным пунктом 3.1 настоящей статьи, вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от указанного вида предпринимательской деятельности, зачисляемую в консолидированный бюджет субъекта Российской Федерации, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, уплаченного в течение этого налогового (отчетного) периода.

Положения настоящего пункта не применяются в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора.

(п. 8 введен Федеральным законом от 29.11.2014 N 382-ФЗ)

ipipip.ru