Увеличился земельный налог в 2014 году

Оглавление:

Земельный налог

Получили расчет земельного налога за 2014 год (физическое лицо). Размер налога, т.к. увеличилась кадастровая стоимость земли сильно вырос. Но кроме этого произведено доначисление налога за 2013 и 2012 год. Насколько это правомерно и как это опротестовать. Налоги за 2012 и 2013 год ранее были оплачены по расчетам, полученным из налоговой инспекции. Земельные участки в Московской области, го Химки.

Ответы юристов (6)

Согласно ст.391 НК РФ

Изменение кадастровой стоимости земельного участка вследствие исправления технической ошибки, допущенной органом, осуществляющим государственный кадастровый учет, при ведении государственного кадастра недвижимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была допущена такая техническая ошибка.

То есть, такой перерасчет допустим в пределах трех лет, если кадастровая стоимость увеличилась в 2012 году.

У меня матери также в этом году пришел перерасчет за 2013, 2014 годы. Сейчас разбираемся с этим вопросом.

Есть вопрос к юристу?

здравствуйте. Оспаривать надо через суд по месту нахождения налоговой. Свыше 50.000 суд районный.

И требуйте обоснования почему был перерасчет.

Предоставьте все квитанции об оплате.

Взыскивать могут только за последние 3 года.

о кроме этого произведено доначисление налога за 2013 и 2012 год. Насколько это правомерно и как это опротестовать.

Александр

Доначисление налога за 2012 и 2013 год не правомерно.

Вам нужно обратиться в суд с иском к налоговой.

На основании п. 4 ст. 5 НК РФ акты законодательства о налогах и сборах могут иметь обратную силу, только если они улучшают положение налогоплательщиков.

Минфин России в своих письмах неоднократно разъяснял, что вновь утвержденные результаты государственной кадастровой оценки земель применяются для перерасчета земельного налога, уплаченногоза предыдущие налоговые периоды, только в том случае, если улучшается положение налогоплательщика (Письма от 18.12.2012 № 03-05-04-02/105, от 30.10.2012 № 03-05-05-02/110).

Т.о., в случае утверждения новых результатов оценки земель местными органами власти, налоговики не вправе выставлять Вам уведомление о пересчете налоговой базы по земельному налогу за прошлые периоды в сторону увеличения.

Здесь все зависит от конкретной ситуации, а именно причин изменения кадастровой стоимости.

Если изменение связано с технической ошибкой, то в этом случае требования налоговой законны.

Если же изменение не связано с технической ошибкой, то в этом случае требования налоговой незаконны.

Поэтому нужно сначала разобраться в причине, на что ссылается налоговая в своем письме?

Чтобы быть уверенным о правомерности начислений, вы можете лично обратиться с заявлением в территориальный отдел ФКП Росреестра о предоставлении информации о кадастровой стоимости земельного участка за все 3 периода (2012,2013 и 2014) и тогда будет точно ясно, правомерно вам сделали перерасчет или нет.

Звонил в ИФНС №8 г. Углич. Поясняют, что имеют полное право делать перерасчет за три года при изменении кадастровой стоимости земли, а изменилась она как раз в 2012 году. Мотивируют тем, что сведения им поступают с опозданием.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено настоящим пунктом.

То есть, если изменение кадастровой стоимости произошло в 2012 году, то перерасчет возможен только за 2013, 2014 годы.

Согласно п.4 ст.397 НК РФ

4. Налогоплательщики — физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

В Письме Минфина РФ от 10.03.2011 N 03-05-04-02/20 говорится об отмене результатов кадастровой оценки, а не изменении кадастровой стоимости в налоговом периоде.

Учитывая изложенное, полагаем, что при отмене органом исполнительной власти субъекта Российской Федерации результатов государственной кадастровой оценки земель за прошлые налоговые периоды и утверждении новых результатов государственной оценки земель нормативным актом, положения которого распространяются на прошлые налоговые периоды, вновь утвержденные результаты государственной кадастровой оценки земель применяются для перерасчета земельного налога, уплаченного за предыдущие налоговые периоды,в том случае, если улучшается положение налогоплательщика.

То есть, в ФНС Вам нужно узнать по какой причине доначислен земельный налог.

Если это исправление кадастровой ошибки или отмена предыдущей кадастровой стоимости, то доначисление не правомерно.

Если же кадастровая стоимость изменилась в 2012 году, а она менялась и сведения из кадастра получены ФНС с опозданием, то доначисление за 2013, 2014 годы правомерно.

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

pravoved.ru

Что будет с земельным налогом в 2015 году

В 2001 году в Земельный кодекс было введено понятие кадастровой стоимости. Определить ее можно только на объекты, внесенные в Государственный кадастр недвижимости. С 2008 по 2012 года проводилась массовая кадастровая оценка земель. Поэтому новые квитанции на оплату земельного налога отличаются суммами, значительно превышающими те, что люди привыкли платить.

В статье мы расскажем о том, как изменится земельный налог в 2015 году и какие нововведения ждут нас в будущем. А также рассмотрим, на кого распространяются льготы на оплату земельного налога и что делать, если владелец участка не согласен с оценкой стоимости земли.

Почему повысился налог?

Налог оплачивается сразу после вступления владельца в права собственности. В случае аренды участка налог на землю платить не надо.

Все собранные средства земельного налога поступают в местные бюджеты, которые могут ими распоряжаться по своему усмотрению. Ставка налога составляет 0,3% кадастровой стоимости участка, если земля используется под личное хозяйство, сельское хозяйство или под жилое строительство. В иных случаях действует ставка 1,5%.

С 2015 года меняются и сроки уплаты налога. Ранее платеж надо было внести до 1 ноября следующего после налогового периода года, а теперь крайний срок оплаты – это 1 октября.

Одна из причин высоких счетов за землю в том, что многие участки были поставлены на учет впервые. Кадастровая стоимость максимально приближена к рыночной и зависит от многих факторов. Поэтому если владелец ранее не платил налог или вносил условный платеж, то новые квитанции стали для него большим сюрпризом.

Регионы могут самостоятельно проводить кадастровую оценку земли не чаще, чем одни раз в пять лет. Правительство Московской области решило провести новую оценку земель, по результатам которой в 2015 году владельцам участков придут квитанции за 2014 год. В следующем году платеж в среднем увеличится на 15%-20%.

Причина повышения платежа в изменении конъюнктуры рынка. Например, в Мытищах из-за строительства метро стоимость недвижимости резко выросла. С развитием инфраструктуры, улучшением дорог и развитием коммуникаций кадастровая стоимость повышается, а вместе с ней поднимается и налог.

Как рассчитывается налог на землю

Вступающий в действие единый налог на недвижимость полностью меняет порядок исчисления налогов. С 2015 года налог будет рассчитываться исходя из кадастровой стоимости земли, которая максимально приближена к рыночной цене на землю, но определяется муниципалитетом и считается более стабильной.

Для расчета налога необходимо кадастровую стоимость одного квадратного метра земли умножить на площадь участка и на действующий коэффициент. Если же участок имеет нескольких владельцев, то стоимость кадастра рассчитывается отдельно для каждого из собственников.

Налоговая база по участку определяется как его кадастровая стоимость на дату постановки на кадастровый учет. Это касается только налогоплательщиков физических лиц. Организации определяют налоговую базу самостоятельно, опираясь на данные государственного земельного кадастра.

В процессе переоценки наблюдается множество неточностей и ошибок, уже сейчас в судах рассматриваются случаи неправильного расчета налогов. Поэтому введение новой налоговой системы требует особого внимания со стороны собственников земли.

Кто может пользоваться налоговыми льготами

Для некоторых категорий владельцев земли налоговая база уменьшается на 10 000 рублей. К льготным категориям относятся: инвалиды с детства; инвалиды I группы; инвалиды II группы, установленной до 01.01.2004 года; Герои Советского Союза и Герои РФ, а также полные кавалеры ордена Славы; ветераны и инвалиды ВОВ и боевых действий; физические лица, пострадавшие в результате работ, связанных с испытаниями ядерного и термоядерного оружия и космической техники.

В разных регионах список категорий населения, имеющих право на льготы при уплате налога, может отличаться. Местные власти имеют право самостоятельно принимать решения о полной отмене налога для некоторых граждан.

Что делать, если вы не согласны с размером налога

После переоценки земли налог увеличился в несколько раз. Если кадастровая стоимость превышает рыночную цену, то ее можно оспорить в комиссии по рассмотрению подобных споров. Основанием является установление к земельной площади ее рыночной стоимости и недостоверность представленных об участке данных.

Цену на свой участок можно увидеть на сайте Росреестра. Для этого достаточно ввести точный адрес или кадастровый номер участка. Если оценка завышенная, то надо собрать копии документов о собственности на землю, заверенные нотариально, кадастровый паспорт, заказать у оценщика отчет об индивидуальной рыночной оценке объекта и сделать еще одно экспертное заключение в той же компании (чтобы подтвердить правильность сделанной оценки).

Заявление вместе с пакетом документов передается на рассмотрение комиссии. Спор рассматривается в течение 30 дней.

Изменения в земельном кодексе

В июне 2014 года Президент РФ Путин В.В. подписал закон «О внесении изменений в Земельный кодекс РФ и отдельные законодательные акты РФ» (N 171-ФЗ «от 23.06.2014), который вступит в силу с 1 марта 2015 года. Новый закон создает возможности для эффективного распоряжения земельными наделами.

Теперь некоторые категории граждан имеют право приобретать землю, минуя аукционы. Льготники смогут получить землю для ведения личного хозяйства или строительства жилья. Муниципалитеты получили право предоставлять льготным категориям населения землю в безвозмездное пользование, а через шесть лет – в собственность. Начальная цена земли зависит от кадастровой стоимости. Такая мера должна привлечь в глубинку ценных специалистов. Свободной земли много, а учителей, врачей, агрономов, ветеринаров не хватает.

Получить земельные участки без торгов смогут и организации при условии, что они построят необходимые объекты инфраструктуры. Новый закон облегчает процедуру получения земли предпринимателями, владельцами ларьков и рекламных конструкций. Им не надо будет заключать договоры аренды на участки.

Упрощается процедура получение земли под массовую застройку для садово-дачных нужд и под постройку собственного дома. Поправки в Земельном кодексе позволяют оформлять в собственность земельные участки независимо от того, когда вы стали членами садового кооператива или товарищества. Изменения предусматривают официальное оформление дачных участков, купленных по садовой книжке и прирезок к участкам, которые использовались «самозахватом».

Таким образом, новый закон устанавливает порядок пользования землей. Необходимо вступить в товарищество, получить поддержку общего собрания и с письменным решением собрания обратиться в органы местного самоуправления. Однако можно купить землю и, не вступая в товарищества. Поправки позволяют приобретать гражданам участки у муниципалитета.

Собственники обязаны использовать землю по назначению и платить налоги, иначе закон разрешает изымать земли, которые не используются более трех лет. Отлажена и процедура добровольного отказа от земли в случае, если вы не хотите платить установленный налог.

Система государственного надзора

С 1 января 2015 года вносятся изменения отдельные положения земельного кодекса, направленные на усовершенствование системы государственного надзора. В рамках закона вводится административное исследование участка. После вступления закона в силу будет проводиться проверка фактического использования земель. Она будет основываться на архивной информации, мониторинге, дистанционном зондировании участка и непосредственном осмотре земли.

Также вводятся особые условия организации и проведения проверок для контроля по соблюдению земельного законодательства. Для этого пересматриваются полномочия органов муниципального земельного контроля и вводятся изменения в порядок их работы.

Планируется внести в закон отдельные положения о государственном контроле и взаимодействии местных органов контроля с государственными, а также поправки, касающиеся проведения административного исследования участков.

Новые положения Земельного кодекса призваны усовершенствовать систему государственного земельного надзора и повысить ее эффективность.

www.investmentrussia.ru

Как пересчитать земельный налог при изменении кадастровой стоимости земель?

Оспаривание кадастровой стоимости земельного участка — базы для определения размера платежа — один из популярных законных способов снижения земельного налога. Также нередко земли переводят из одной категории в другую. И в том, и в другом случае меняется их кадастровая стоимость. Соответственно, претерпевает изменения и база для исчисления земельного налога. О нюансах расчета и перечисления этого платежа рассказывают эксперты ГК «ГНК».

Кадастровая стоимость земельного участка — стоимость, установленная в результате проведения государственной кадастровой оценки либо рассмотрения споров о результатах кадастровой стоимости в суде или комиссии, специально созданной для разбирательства подобных споров (ст. 3 ФЗ от 29.07.98 № 135-ФЗ «Об оценочной деятельности Российской Федерации»).

По общему правилу, для расчета земельного налога юридические лица используют кадастровую стоимость земельных участков, определенную на начало налогового периода, то есть на 1 января соответствующего года (п.1 ст.391, п. 1 ст. 393 НК РФ). Для вновь созданных земельных участков используют кадастровую стоимость на дату постановки этого земельного участка на государственный кадастровый учет.

Исключения в отношении исчисления даты:

исправление технической ошибки кадастра (налог пересчитывается за все периоды, начиная с того, в котором возникла ошибка);

пересмотр кадастровой стоимости судом или комиссией Росреестра;

изменение кадастровой стоимости (нормативными правовыми актами местных властей, например).

Если с технической ошибкой все сравнительно ясно, то относительно расчета налога после изменения категории земель возникают вопросы: если, например, в текущем году земельный участок изменил категорию использования, в результате чего его кадастровая стоимость увеличилась или уменьшилась, с какого момента изменилась налоговая база? А если кадастровая стоимость изменилась по решению суда или комиссии?

Исчисление земельного налога при изменении стоимости земель при изменении категории использования

Еще несколько лет назад в письме Департамента налоговой и таможенно-тарифной политики Минфина России от 13 марта 2013 г. N 03-05-04-02/7507 ведомство, ссылаясь на позицию Президиума ВАС (Постановление от 06.11.2012 N 7701/12), дало разъяснения относительно исчисления налога на земельные участки, у которых была изменена категория или вид разрешенного использования: “. полагаем, что исчисление земельного налога в отношении земельного участка, у которого в течение налогового периода изменилась кадастровая стоимость в результате перевода земель из одной категории в другую или изменения вида разрешенного использования земельного участка, целесообразно осуществлять с применением коэффициента, аналогичного коэффициенту, установленному в пункте 7 статьи 396 НК РФ» (коэффициент в данном случае — отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде).

Однако, в настоящее время позиция налоговых и судебных органов звучит так:

“В соответствии со ст. 391 НК РФ изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если это не связано с исправлением ошибок, допущенных при определении кадастровой стоимости, а также решением комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решением суда.

Таким образом, изменения кадастровой стоимости земельных участков, произошедшие в текущем налоговом периоде в результате перевода земель из одной категории в другую или изменения вида разрешенного использования земельного участка, могут учитываться только со следующего налогового периода по земельному налогу (Определение Конституционного Суда РФ от 09.02.2017 N 212-О и основанное на позиции Конституционного суда Письмо ФНС РФ от 19.04.2017 № БС-4-21/7402@).

Пример: 18 августа 2015 г. подмосковное ООО “Зарядье” изменило категорию принадлежащего ему земельного участка размером 20 га с “земель сельскохозяйственного назначения” на “земли населенных пунктов” с разрешенным использованием “под комплексное жилищное строительство”. Ставка налога не изменилась, оставшись на уровне 0,3%, однако кадастровая стоимость участка, согласно ст. 24.19 Закона об оценочной деятельности 1 , повысилась и была установлена в 3 млрд рублей вместо 560 тысяч рублей. Налог за 2015 год должен быть исчислен исходя из старой стоимости (полностью), а начиная с 2016 года — исходя из новой.

Исчисление земельного налога при изменении кадастровой стоимости в случае ее оспаривания

В случае изменения кадастровой стоимости по решению комиссии или суда земельный налог также можно пересчитать, — но уже на дату подачи заявления об оспаривании: согласно ст. 24.20 ФЗ-135 «Об оценочной деятельности в РФ» (новация введена Федеральным законом от 03.07.2016 N 361-ФЗ), сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством РФ, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости (но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания).

Аналогичные данные содержатся и в п.1 ст. 391 НК РФ — “сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания”.

Таким образом, даже если заявление об оспаривании кадастровой стоимости подавалось налогоплательщиком в декабре 2016 года, и было удовлетворено в январе 2017 г, то земельный налог будет пересчитан, начиная уже с 1 января 2016 г.

Пример: то же ООО “Зарядье” имеет в собственности земельный участок в 20 га в Подмосковье, категория — земли поселений, разрешенное использование — под многоэтажную жилую застройку. Кадастровая стоимость участка составляет 3 млрд рублей.

12 декабря 2016 г. ООО подает заявление в Росреестр об установлении в отношении земельного участка его рыночной стоимости, приложив к нему результаты независимой оценки организации-члена СРО и экспертизу этой оценки. Согласно данным оценки, рыночная стоимость участка снижается до 1 млрд рублей. 29 декабря проходит заседание комиссии, на котором заявление удовлетворяют, установив стоимость участка согласно рыночной. Соответственно, земельный налог за 2016 год, ранее составлявший 9 млн рублей по ставке 0,3% в отношении земельных участков, занятых под жилые дома многоэтажной застройки, снижается до 3 млн рублей в год.

Рассмотрим также случай, когда изменение кадастровой стоимости участка произошло на основании соответствующего постановления местных органов власти. Предположим, что посреди года (то есть в течение налогового периода) власти увеличили стоимость земель. Соответственно, увеличилась и налоговая база. Что делать налогоплательщику – экстренно пересчитывать налог и авансовые платежи за весь год? Быть готовым к санкциям за недоплату?

Однако здесь может помочь п.2 ст. 5 НК РФ, который гласит, что акты законодательства о налогах и сборах, …устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, обратной силы не имеют. Повысившаяся в середине года кадастровая стоимость, конечно же, существенно ухудшает положение организации, и она может попробовать доказать это в суде. Последние встают на сторону налогоплательщиков (см., например, Апелляционное определение Верховного Суда РФ от 08.06.2017 N 16-АПГ17-3).

1 При изменении качественных и (или) количественных характеристик объектов недвижимости, влекущем за собой изменение их кадастровой стоимости, орган, осуществляющий функции по государственной кадастровой оценке, осуществляет определение кадастровой стоимости объектов недвижимости. Соответствующие изменения вносятся в Единый государственный реестр недвижимости и объектов недвижимости (ЕГРН).

www.audit-it.ru

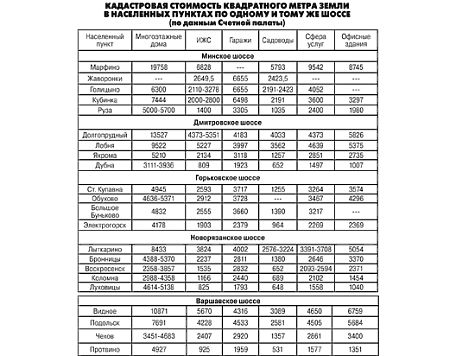

Страшная весна 2016 года: новый налог на землю станет шоком

Кадастровая оценка дачных участков приведет к разорению многих россиян

23.07.2015 в 14:39, просмотров: 569223

Если у вас есть участок в Подмосковье и вы там построили домик и ездите летом, или домик строили не вы, а родители, которые там живут постоянно, или даже домика нет, а только сараюшка и огород, в любом случае готовьтесь к сюрпризу.

В начале 2016 года вам придет уведомление из налоговой инспекции, которое, возможно, сильно вас удивит, поскольку сумма налога на землю будет превышать всякие мыслимые пределы.

Хотя может быть и другой вариант: сумма окажется вполне посильной, не сильно превышающей ту, что вы платили раньше. Зато ваш сосед будет волосы рвать от отчаяния: с него за такой же участок потребуют в пять раз больше, чем с вас.

От чего это зависит? Почему налоги на одинаковые участки отличаются в разы? Как снизить зашкаливающий налог?

«МК» попытался разобраться в причудливых обновлениях земельного законодательства.

А теперь — сюрприз!

Налог на недвижимость — в том числе и на землю — раньше определялся ее инвентаризационной стоимостью. Она была очень низкой, поэтому за свои участки люди платили символические деньги.

С 2015 года земельный налог в Подмосковье рассчитывается исходя из кадастровой цены участка, которая равна рыночной.

Но прежде чем вводить такой налог, власти, конечно, должны все участки по-рыночному оценить.

В Подмосковье оценка проводилась в 2013 году. Если вы еще не знаете, во сколько оценили ваш участок, это легко узнать.

Проще всего — по Публичной кадастровой карте. Она висит на сайте Росреестра. Ее надо открыть, ввести в поисковую строку кадастровый номер того участка, который вас интересует, и на экране появятся все его данные, включая стоимость.

Можно найти участок и без кадастрового номера, если вы помните его ориентиры. Я, например, так и сделала. Нашла на карте близлежащий поселок, потом — наше садовое товарищество, отсчитала проулки от въезда — и вот он, наш участок, второй от угла. Оценен в 298 с чем-то тысяч рублей. У соседей — точно так же.

Цена, в общем, справедливая. Участки по 6 соток у нас в СНТ сейчас так и продают — тысяч по 300. Есть еще по 10 соток, они дороже. Но и в Публичной кадастровой карте у них тоже проставлена другая цена — больше 400 тысяч. Так что нам не приходится жаловаться на завышенную оценку. По крайней мере — на данный момент.

Но не всем так повезло.

Мои родственники живут в поселке малоэтажной застройки, у них дом и участок 12 соток, который оценен в 3 млн руб. Налог за него может достигать 9 тысяч. Это очень много для них. Они пожилые люди, на пенсии. О том, чтоб переехать в более дешевое жилье, поменяться на квартиру, не хотят даже думать. В этом доме жили еще родители мужа, а участок их кормит и мобилизует, без грядок и курятника они жизни не представляют.

Соседи у них в таком же точно положении. Новый налог на землю для них — беда. При этом никто не может понять, почему земля оценена так высоко. В их поселке за такие деньги ее не покупают.

Оценка от фонаря

Оценку земли в 2013 году проводили независимые оценщики, которых выбирали на аукционах региональные и местные власти.

Участник этого процесса на условиях анонимности рассказал «МК», что за победу на таких аукционах коммерческие предприятия, выигравшие контракт, отдавали властям большой процент от его суммы. Соответственно, на проведение оценочных работ у них оставалось гораздо меньше денег, чем предусмотрено объективными расчетами. За этот минимум они и делали минимум.

«Вы у себя на даче видели оценщиков от районной администрации? — говорит председатель Совета Московского союза садоводов, депутат Госдумы Андрей Туманов. — И никто их не видел. Они не выезжали на места. Оценка велась «от фонаря».

Независимые оценщики искали по компьютеру объявления о продаже земли в том или ином районе, чтоб понять, по какой цене ее там продают. Оценка проводилась в отношении земель разного назначения — не только под садоводство и дачи, но и под бизнес, гаражи, учреждения. Объявления о продаже земель сортировались по видам пользования, для каждого вида выводили среднюю цену за квадратный метр и умножали на площадь оцениваемого участка.

При этом никто не принимал в расчет тот факт, что цена, за которую участок земли предлагается, и цена, за которую он в итоге продается, — совсем не одно и то же. Они могут различаться в разы.

В конце мая Счетная палата опубликовала отчет о проверке оценочных работ в Подмосковье в 2013 году. В нем подробно описываются работа оценщиков и ее результаты.

«Государственная кадастровая оценка земельных участков, проведенная в 2013 году в Московской и Рязанской областях, основывалась на информации из открытых источников СМИ о цене предложения сделки. В то же время сведения о реальной цене сделки оценщиками не учитывались. Кроме того, при определении кадастровой стоимости земельного участка данным методом зачастую не учитывались отдаленность земель от крупных городов, развитие транспортной сети, инфраструктуры, а также иные факторы, оказывающие влияние на рыночную стоимость земельного участка».

Счетная палата в ходе проверки обнаружила удивительные случаи, когда стоимость соседних участков даже в одном кадастровом квартале отличается так, будто один в Урюпино, а другой — на Майами.

Одинцовский район, например, деревня Сивково. У одного участка кадастровая стоимость — 5 млн 673 тысяч, у другого участка, такого же по площади — всего 608 тысяч.

Или тот же район, деревня Бутынь, две участка по 1227 кв. метров: один оценен в 2 млн 688 тыс. 639 руб. 21 коп., другой — в 4 млн 967 тыс. 423 руб. 61 коп.

В жизни все не так, как в кадастре

«Расхождения в определении кадастровой стоимости достигают десятков раз, и в отдельных случаях государственная кадастровая оценка земель оказывается значительно выше, чем цена реализации земельных участков», — утверждается в отчете Счетной палаты.

В Чеховском районе в одном и том же кадастровом квартале разброс цен на соседние земельные участки за один кв. м — от 1359 до 2235 руб., в другом кадастровом квартале — от 748 до 2158 руб.

В Орехово-Зуевском разброс цен за кв. м в границах одного кадастрового квартала — от 742 до 1371, в Дмитровском — от 660 до 1334, в Мытищинском — от 3797 до 5122, в Воскресенском — от 360 до 1390, в Клинском — от 724 до 1748 руб. за кв. метр.

Некоторые участки из-за этого хаоса оказываются оценены так дорого, как их не продашь ни за что на свете.

Счетная палата, понятно, не могла проверить, за какие деньги граждане продают участки друг другу — соответствуют ли суммы кадастровой оценке. Но она выборочно проверила договора, по которым отчуждаемые земли продавала администрация Красногорского района. Оказалось, что в 44 из 68 случаев участки продавались в 5 и более раз ниже их кадастровой оценки. К примеру:

— 12 га для размещения дома отдыха с кадастровой стоимостью 261,5 млн проданы всего за 10 млн;

— 0,76 га для размещения образовательного учреждения с кадастровой стоимостью 35 млн проданы за 6,5 млн;

— 0,22 га для автомобильной стоянки со стоимостью 10,4 млн проданы за 1,8 млн.

«Средние значения удельного показателя кадастровой стоимости земель населенных пунктов по г. Химки, г. Котельники, г. Балашихе, г. Королеву превышают 5,0 тыс. рублей, — пишет Счетная палата. — Так, участок в 10 соток в данных муниципальных образованиях имеет кадастровую стоимость около 5,0 млн рублей, и при ставке земельного налога 0,3% сумма налога составит 15 тыс. рублей, что превышает среднемесячную пенсию по Московской области на 3,0 тыс. рублей.

В целом превалируют факты превышения кадастровой стоимости над рыночной стоимостью земельных участков, в связи с чем участились случаи обращения в комиссии по рассмотрению споров о результатах определения кадастровой стоимости земель».

Кто бы чесался, если б не выборы

Месяц назад Минимущество Московской области утвердило исправления кадастровой стоимости почти 800 земельных участков сельского поселения Веселевское Наро-Фоминского района. Там земли оценили так дорого, что люди были готовы взбунтоваться.

В 2013 году, когда проводилась кадастровая оценка, цена за квадратный метр в 13 из 33 населенных пунктов поселения была повышена в 4 раза — с 620 до 2317 рублей. Земельный налог за 30 соток при цене 2317 за кв.м доходил до 21 105 руб.

Раньше они платили 2 тысячи, а тут их как мешком по голове: теперь несите 21, новые песни придумала жизнь.

Но больше всего людей возмутило, что землю-то им оценили по-разному. В Шустикове налог за 30 соток поднялся до 5532 рублей, а в Новоалександровке, в двух километрах, за те же 30 соток налог оказался в четыре раза больше.

21 тысяча! Представляете, что это за деньги в деревне? Месячный доход всей семьи, если не больше.

Веселевчане тыкались в разные инстанции и дошли наконец до Минмособлимущества, где их проблема была решена. Чиновники связались с оценщиком, потребовали перерасчета кадастровой стоимости и утвердили исправления. Так что теперь там все в порядке, в этом Веселовском поселении.

Судя по сигналам, которые иногда подают власти Московской области, им прекрасно известно про косяки с оценкой земель, и они, затаившись, ждут весны 2016 года, когда жители области получат платежки из налоговой. Потому что сейчас никто не знает, сколько и где накосячено и какая пойдет реакция. А год-то будет ответственный, в сентябре — выборы в Госдуму. Электорат лучше не нервировать.

По этой причине оспорить сейчас цену на землю вполне реально, хотя и хлопотно. К тому же нужно заказывать переоценку земли за свой счет, что как-то не очень правильно: не люди же виноваты в том, что государственные оценщики криво оценили их недвижимость. Но власти хотя бы не препятствуют оспариванию, а даже, наоборот, пытаются содействовать.

При каждом управлении Росреестра по Московской области созданы согласительные комиссии. Это первая инстанция, куда обращаются несогласные с оценкой налогоплательщики.

«В этих комиссиях работают обычно люди, которые живут в этом же районе, — говорит депутат ГД Андрей Туманов. — И они прекрасно знают, сколько здесь стоит земля. И если они видят, что ваш участок действительно оценили в нереальную цену, они идут навстречу. В 70% случаев стоимость участка удается оспорить на уровне согласительной комиссии. Но если там все-таки откажут, тогда — в суд. В суде вы стопроцентно выиграете, потому что оценщик не сможет подтвердить документально, что оценка проводилась по определенной методике».

На март 2015 года были поданы заявления на оспаривание результатов кадастра в Подмосковье по 14 849 земельным участкам.

Всего же в Московской области 3,3 млн земельных участков. То, что их владельцы пока молчат, не говорит о том, что они согласны с оценкой.

«Сегодня можно только предположить, как отреагируют граждане, малый и средний бизнес, получив в 2016 году налоговое извещение, рассчитанное от кадастровой стоимости недвижимости, — сказал зампредседателя Мособлдумы Никита Чаплин в апреле на парламентских слушаниях. — Наша задача — предусмотреть возможные последствия обращений налогоплательщиков, выработать механизм рассмотрения обращений и, возможно, предложить дополнительные льготы отдельным категориям граждан, а также субъектам малого и среднего предпринимательства».

Ставка на зеро

Земельный налог можно снизить, не только оспорив результаты оценки своего участка, но и добившись снижения процентной ставки.

Ставка земельного налога устанавливается местными депутатами. Для садоводов, дачников, владельцев индивидуальной застройки она не может быть выше 0,3% от кадастровой стоимости их участка земли. Для бизнеса — не выше 1,5%.

Эти цифры — потолок. Выше нельзя, а ниже можно, поэтому депутаты могут установить процентную ставку и 0,2%, и 0,1%, и даже нулевую.

«Обычно в СНТ половина членов — москвичи и половина — местные жители. У москвичей влияния на местных депутатов нет, а вот жители — их электорат. Поэтому они должны брать депутатов за шкирку и требовать, чтоб те снижали процентную ставку, по которой исчисляется земельный налог, — считает Андрей Туманов. — Депутатам нужны голоса, они вынуждены будут идти навстречу».

Как выяснила Счетная палата, в 2013 году 47 из 288 муниципальных образований Московской области установили ставки земельного налога ниже установленных значений. Чаще всего пониженную ставку устанавливали для садоводческих, огороднических или дачных некоммерческих объединений. Но и бизнес тоже кое-что отщипнул. В 15 муниципальных образованиях установлена пониженная ставка для автостоянок, объектов торговли, общественного питания и бытового обслуживания, гостиниц, офисных зданий.

«В ряде образований налоговые льготы введены в отношении хозяйствующих субъектов, основная цель деятельности которых направлена на получение прибыли», — заключает Счетная палата.

В реальности это обычно выглядит так, что местные коммерсанты всеми правдами и неправдами избираются депутатами и устанавливают для себя такие процентные ставки, какие им нужно, то есть очень низкие.

Не жили богато, нечего начинать

В заключение нужно напомнить, что земельный налог пополняет бюджеты муниципалитетов.

Это те деньги, на которые местные власти должны ремонтировать дороги, школы, больницы, строить стадионы, открывать кружки и спортивные секции, поддерживать в рабочем состоянии систему водоснабжения и вообще делать все то, что жителям необходимо для достойной, комфортной жизни, но в одиночку никто для себя этого сделать не может, надо всем вместе.

На это «всем вместе» жители как раз и скидываются своими налогами на землю и прочую недвижимость.

Актуализированный налог, соответствующий рыночной цене земли, должен был актуализировать возможности муниципалитетов, добавив им денег — чтобы местные власти смогли уже что-то реальное делать для жителей, а не только платить зарплату местным чиновникам, как сейчас.

Однако в процессе реализации здравый смысл всего начинания был упущен. Средства, выделенные на кадастровую оценку земель, сами же власти между делом распотрошили. Оценку провели халтурно. Когда халтура полезла из дыр, схватились за голову. Стали пытаться ее исправлять, отыгрывать назад: давайте снижать оценочную стоимость, давайте снижать процентные ставки. Черт с ними, со школами и ремонтами, лишь бы не раскачалась лодка. Хотя сами халтурным своим отношением сделали все, чтоб ее раскачать.

Задумка то есть была правильная. Хотели как лучше.

Но получилось точно по незабвенному Виктору Степановичу — как всегда.

Заголовок в газете: Тревожная весна 2016 года: новый налог на землю станет шоком

Опубликован в газете «Московский комсомолец» №26867 от 24 июля 2015 Тэги: Налоги, Пенсии, Суд

www.mk.ru