Закон по ндс 2014

Оглавление:

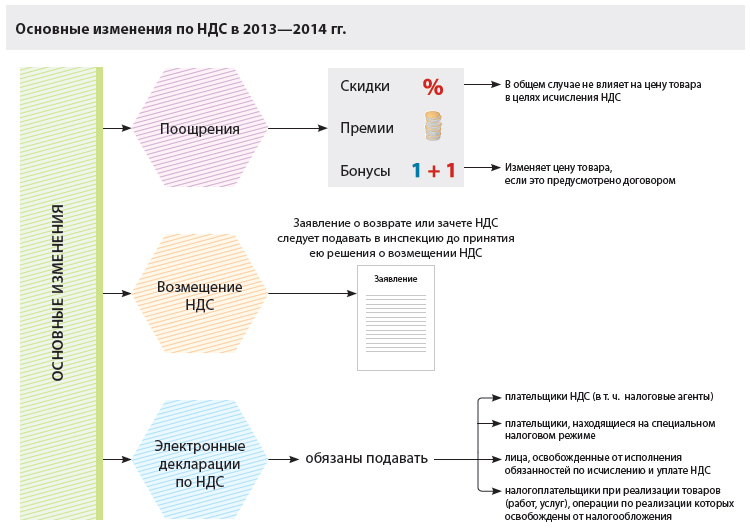

НДС: изменения 2013—2014

В 2013 году законодатель принял ряд поправок в главу 21 Налогового кодекса 1 . Теперь премии и бонусы не влияют на порядок исчисления НДС, за исключением случаев, когда изменение стоимости товаров из-за таких поощрений предусмотрено договором. Также с 1 января 2014 года декларации по НДС представляются только в электронной форме.

Летом прошлого года в налоговом законодательстве произошли важные изменения в порядке исчисления и уплаты НДС. Часть из них начала действовать уже в 2013 году, а некоторые вступили в силу только с 1 января 2014 года. Будут ли эти поправки результативны, покажет только практика. А сейчас давайте рассмотрим содержание этих изменений подробнее.

Бонусы и единый корректировочный счет-фактура

Поправки, принятые Законом № 39 ФЗ, затронули две статьи главы 21 Налогового кодекса: статьи 154 и 169.

В первом случае законодатели уточнили порядок определения налоговой базы при использовании продавцом для продвижения товара на рынке различных стимулирующих выплат (премий), направленных, как правило, на увеличение объема продаж. До внесения этих поправок вопрос должным образом в Налоговом кодексе не был урегулирован. В связи с чем возникало большое количество споров по порядку исчисления НДС в случае предоставления контрагенту бонусов и скидок. Единообразная судебная практика по этому вопросу сформировалась только в 2012 году с принятием постановления Президиума ВАС РФ 2 . Из правовой позиции, изложенной в упомянутом постановлении, следовало, что премии, выплачиваемые поставщиками покупателю на основании договоров поставки, уменьшают стоимость товаров, что влечет необходимость изменения налоговой базы по НДС у поставщиков и сумм налоговых вычетов по НДС у покупателя.

Между тем данные поправки существенно корректируют сформировавшийся в судебной практике подход. С 1 июля 2013 года в общем случае премии не уменьшают для целей исчисления НДС стоимость отгруженных товаров 3 . Иными словами, предоставление поставщиком каких-либо стимулирующих выплат или премий покупателю не является основанием для корректировки у него налоговой базы, исчисленной по отгруженным товарам (выполненным работам, оказанным услугам). Исключение из этого правила сделано законодателем только в отношении случая, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму предоставляемой премии прямо указано в соответствующем договоре.

Таким образом, если налогоплательщик заинтересован, чтобы премии или скидки уменьшали его налоговую базу по НДС, то он должен как можно более четко зафиксировать в договоре с контрагентом условие, что суммы предоставляемых контрагенту скидок, премий или иных поощрительных выплат, предусмотренных договором, уменьшают стоимость отгруженных товаров.

Также с 1 июля 2013 года начало действовать правило о том, что изменение в сторону увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за увеличения их цены или количества (объема), учитывается в том периоде, когда были составлены документы, являющиеся основанием для выставления корректировочных счетов фактур 4 . Ранее подобная корректировка осуществлялась налогоплательщиком в периоде отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Налоговый кодекс не устанавливает закрытый перечень документов, являющихся основанием для выставления корректировочных счетов фактур. Такими документами могут являться договор, соглашение, иной первичный документ, подтверждающий согласие или факт уведомления покупателя об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) или переданных имущественных прав.

Следовательно, по дате составления подобного документа и будет определяться период соответствующей корректировки налоговой базы у продавца.

В отношении внесения поправок в статью 169 Налогового кодекса отметим, что с 1 июля 2013 года налогоплательщикам разрешено составлять единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанных в двух и более счетах-фактурах, составленных этим налогоплательщиком ранее.

Обратите внимание: в любом случае единый корректировочный счет-фактура может быть выставлен только в отношении счетов фактур, выставленных в адрес одного и того же контрагента, так как в корректировочном счете-фактуре указывается наименование, адрес и ИНН покупателя 5 , а не покупателей. Финансисты также придерживаются мнения, что в единых корректировочных счетах-фактурах нельзя отражать совокупные показатели по нескольким поставкам 6 .

Изменения в банковской гарантии и порядке возмещения НДС

Изменения, вносимые Законом № 248 ФЗ, коснулись трех статей Налогового кодекса: статей 174.1, 176 и 176.1.

Так, порядок исчисления и уплаты НДС при осуществлении деятельности в форме простого или инвестиционного товарищества при доверительном управлении или по концессионному соглашению дополнен положениями о том, что лицо, ответственное за ведение налогового учета по этой деятельности, обязано вести учет операций по каждому такому договору (простого товарищества, доверительного управления и т. д.) отдельно 7 . Кроме того, на участника договора инвестиционного товарищества, ответственного за ведение налогового учета, возложена обязанность представлять в инспекцию отдельную налоговую декларацию по каждому договору инвестиционного товарищества.

Отметим, что теперь лица, ответственные за ведение налогового учета в простом товариществе, а также концессионеры и доверительные управляющие не обязаны представлять в инспекцию декларации по каждому такому договору.

Указанные изменения вступили в силу с 1 октября 2013 года.

Также с этой даты значительно изменились требования к банковской гарантии 8 . Теперь она может быть предоставлена только тем банком, который отвечает требованиям для принятия банковских гарантий в целях налогообложения 9 . Указанные требования применяются с учетом того, что срок действия такой гарантии должен истекать не ранее чем через восемь месяцев со дня подачи декларации по НДС, в которой заявлена сумма налога к возмещению. При этом сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение обязательств по возврату в бюджет НДС, заявленного к возмещению.

Особое внимание компаниям стоит обратить на нововведения в порядке возмещения НДС, поскольку статья 176 Налогового кодекса дополнена новым правилом — пунктом 11.1.

Указанная норма предусматривает, что если заявление о возврате суммы налога или о зачете суммы налога в счет уплаты предстоящих платежей по этому или иным налогам, подлежащей возмещению по решению налогового ведомства, не представлено налогоплательщиком до дня вынесения решения о возмещении суммы налога, то возврат или зачет суммы налога осуществляется в общем порядке 10 . При этом положения пунктов 7—11 статьи 176 Налогового кодекса не применяются.

Практически это правило означает то, что самостоятельно произвести возмещение налогоплательщику НДС инспекция уже не обязана. Следовательно, в такой ситуации у налогоплательщика не возникает права на проценты за несвоевременное возмещение ему НДС.

Вопрос о выплате процентов налогоплательщику в подобной ситуации долгое время был дискуссионным, однако судебная практика, сформированная Президиумом ВАС РФ 11 , говорит о том, что обязанность ФНС России по возмещению НДС 12 не зависит от подачи налогоплательщиком заявления о возврате налога.

Таким образом, поправки, по сути, отменяют подход к решению этого вопроса, ранее сложившийся в арбитражной практике. Поэтому для того, чтобы налогоплательщик мог рассчитывать на начисление процентов с более ранней даты (т. е. в порядке, установленном ст. 176 Налогового кодекса), заявление о возврате или зачете НДС следует подавать в инспекцию заблаговременно, до принятия ею решения о возмещении НДС, поскольку в противном случае будет применяться общий порядок 13 .

Электронные декларации и НДС при посреднической деятельности

Не секрет, что большинство правонарушений в сфере экономической деятельности (в т. ч. схемы незаконного возмещения НДС) в настоящее время совершается с участием так называемых фирм-однодневок, т. е. организаций, не осуществляющих реальной предпринимательской деятельности и не уплачивающих налоги в бюджет. Изменения, вносимые в Налоговый кодекс Законом № 134 ФЗ, были заявлены властями как направленные на усиление налогового администрирования при уплате и возмещении НДС и создание «налоговой прозрачности» при осуществлении предпринимательской деятельности в интересах третьих лиц.

Из этих поправок следует, что бороться с незаконными схемами будут путем возложения на лиц, участвующих в многостадийном процессе уплаты и перечисления НДС в бюджет, дополнительных обязанностей.

Во первых, с 1 января 2014 года налогоплательщики по НДС (в т. ч. являющиеся налоговыми агентами) будут обязаны представлять декларацию по НДС только в электронной форме по установленному формату через оператора электронного документооборота.

Законом указанная обязанность также возложена и на лиц, обязанных исчислить и уплатить НДС в бюджет в случае выставления ими покупателю счета-фактуры с выделением суммы налога 14 . К ним относятся:

- лица, не признаваемые законом гоплательщиками НДС (например, при применении специальных налоговых режимов — УСН, ЕСХН);

- плательщики НДС, освобожденные от исполнения обязанностей, связанных с исчислением и уплатой налога;

- налогоплательщики, реализующие товары (работы, услуги), операции по реализации которых не подлежат налогообложению.

Кроме того, с 1 января 2015 года представлять декларацию по НДС в электронной форме обязаны и налоговые агенты, не являющиеся налогоплательщиками, или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей по уплате НДС, в случае выставления или получения ими счетов фактур при осуществлении посреднической деятельности (договор поручения, договор комиссии, агентский договор).

С этой же даты вступают в силу дополнения, касающиеся состава сведений, подлежащих включению в налоговую декларацию по НДС.

Также с 1 января 2014 года при осуществлении посреднической деятельности лица, не являющиеся налогоплательщиками, в случае выставления или получения ими счетов фактур будут обязаны вести журналы учета полученных и выставленных счетов фактур в отношении указанной деятельности 15 .

Нововведением также является возложение с 1 января 2015 года на этих лиц, в случае выставления и (или) получения ими счетов фактур при осуществлении посреднической деятельности, обязанности представить в инспекцию по месту своего учета журнал учета полученных и выставленных счетов фактур в отношении указанной деятельности. Представить журналы придется также в электронной форме в срок не позднее 20 го числа месяца, следующего за истекшим налоговым периодом, причем независимо от того, выделена ли в этих счетах-фактурах сумма НДС или нет.

В заключение отметим, что налоговое законодательство в Российской Федерации еще далеко от совершенства, но столь частое внесение в него изменений, на взгляд автора, делает его все более сложным и запутанным для простого налогоплательщика. Возможность неоднозначного толкования положений Налогового кодекса создает благодатную почву для споров с инспекторами и сопряжена с возникновением у компаний дополнительных расходов на разрешение указанных споров. А это, в свою очередь, не способствует повышению конкурентоспособности российской экономики.

Сноски:

1 федеральные законы от 23.07.2013 № 248-ФЗ (далее — Закон № 248-ФЗ), от 28.06.2013 № 134-ФЗ (далее — Закон № 134-ФЗ), от 05.04.2013 № 39-ФЗ (далее — Закон № 39-ФЗ)

2 пост. Президиума ВАС РФ от 07.02.2012 № 11637/11

3 п. 2.1 ст. 154 НК РФ

4 п. 10 ст. 154 НК РФ

5 подп. 3 п. 5.2 ст. 169 НК РФ

6 письмо Минфина России от 12.09.2013 № 03-07-09/37680

7 ст. 174.1 НК РФ

8 п. 4 ст. 176.1 НК РФ

9 ст. 74.1 НК РФ

10, 13 ст. 78 НК РФ

11 пост. Президиума ВАС РФ от 21.02.2012 № 12842/11, от 17.03.2011 № 14223/10

12 ст. 176 НК РФ

14 п. 5 ст. 173 НК РФ

15 п. 3.1 ст. 169 НК РФ

www.garant.ru

НДС: важные изменения в 2014–2015 годах

С 2014 года плательщики НДС обязаны подавать декларации только в электронном виде, а посредники, которые выставляют или принимают счета-фактуры в интересах других лиц на основании договора поручения, комиссии или агентского договора, — вести журналы учета полученных и выставленных с/ф. Кроме того, вступают в силу поправки, касающиеся камеральных проверок по НДС и штрафов за опоздание со сдачей декларации.

Александр Погребс, эксперт в области налогового законодательства, ведущий налоговый консультант портала «Бухгалтерия Онлайн»

Другие актуальные материалы по теме:

НДС-2015: как подготовиться к нововведениям

С 2015 года в декларацию по НДС будут включаться сведения о счетах-фактурах. Что нужно предпринять уже сейчас, чтобы избежать сложностей с подачей декларации и санкций со стороны налоговых органов?

С 2015 года в декларацию по НДС будут включаться сведения о счетах-фактурах. Что нужно предпринять уже сейчас, чтобы избежать сложностей с подачей декларации и санкций со стороны налоговых органов?

Актуальные изменения в законодательстве об НДС

Два знаковых документа (Постановление Пленума ВАС РФ от 30.05.2014 № 33 и Федеральный закон от 21.07.2014 № 238-ФЗ) существенно меняют правоотношения, связанные с исчислением и уплатой НДС. На что стоит стоить обратить особое внимание?

Два знаковых документа (Постановление Пленума ВАС РФ от 30.05.2014 № 33 и Федеральный закон от 21.07.2014 № 238-ФЗ) существенно меняют правоотношения, связанные с исчислением и уплатой НДС. На что стоит стоить обратить особое внимание?

НДС только в электронном виде

Компании со среднесписочной численностью сотрудников свыше 100 человек уже давно сдают налоговую отчетность в электронном виде. С 2014 года обязанность сдавать декларации через интернет будет зависеть не только от среднесписочной численности работников, но и от вида налога. Федеральный закон от 28.06.2013 № 134 вводит такую обязанность для всех плательщиков НДС. Даже если они представляют «нулевую» декларацию.

Напомним, что от исчисления и уплаты НДС освобождены лица, находящиеся на специальном налоговом режиме, а также организации, деятельность которых соответствует положениям ст. 145 НК РФ. Однако, если они все же сдают декларацию по НДС, с 2014 года она должна быть исключительно в электронном виде.

Возможность сдать декларацию по НДС «на бумаге» в 2014 году останется у налоговых агентов, но только у тех, которые по своей деятельности освобождены от уплаты НДС или вообще не являются налогоплательщиками. Однако уже в 2015 году часть этих налоговых агентов-посредников должна сдавать декларацию по НДС в электронном виде (п. 5 ст. 174). К ним относятся те, кто выставляет или получает счета-фактуры при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров.

Как отчитываться через интернет

В новой редакции ст. 80 НК РФ закреплено, что отчетность в электронном виде должна сдаваться только через операторов электронного документооборота — посредников, которые обеспечивают доставку отчета от компьютера налогоплательщика до сервера ФНС и фиксируют время отправки отчета (например, otchet.ru). Такой оператор должен быть российской организацией и соответствовать требованиям, утвержденным ФНС России. Для того чтобы начать работать с оператором, необходимы сертификат электронной подписи, средства криптозащиты, а также система для подготовки и отправки отчетности.

Если в 2014 году налогоплательщика, сдавшего в срок бумажный вариант декларации, могли оштрафовать только за несоблюдение способа подачи отчетности. Согласно ст. 119 НК РФ, размер штрафа за это нарушение составляет 200 рублей. Декларация при этом считалась представленной (см. письмо ФНС от 11.04.2014 № ЕД-4-15/6831). В 2015 году правила изменятся.

1 января вступит в силу новая редакция п. 5 ст. 174 НК РФ, утвержденная Федеральным законом от 04.11.2014 № 347-ФЗ. Согласно этой норме, обязанность по сдаче отчетности не будет считаться исполненной, пока налогоплательщик не представит декларацию по НДС в электронном виде.

Это значит, что налогоплательщику, не сдавшему декларацию по НДС через оператора ЭДО, придется заплатить штраф в размере 5 % от неуплаченной в установленный срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 рублей (ст. 119 НК РФ). Но это еще не все.

В течение 10 дней по истечении установленного срока представления декларации руководитель (заместитель руководителя) налогового органа вправе принять решение о блокировке счетов организации (п. 3 ст. 76 НК РФ).

Журналы полученных и выставленных счетов-фактур

С 1 января 2014 года посредники, которые сами не являются плательщиками НДС, но выставляют или принимают счета-фактуры в интересах других лиц на основании договора поручения, комиссии или агентского договора, обязаны вести журналы учета полученных и выставленных счетов-фактур (п. 3.1 ст. 169 НК РФ). А с 1 января 2015 года этот журнал должен будет представляться в инспекцию не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Причем представлять его нужно будет по установленному формату в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Поэтому лучше сразу вести журнал учета полученных и выставленных счетов-фактур в электронном виде, например с помощью системы Диадок, предназначенной для обмена юридически значимыми документами в электронном виде.

Получив от налогоплательщиков сведения о счетах-фактурах, налоговые органы будут автоматически сверять эти данные, ища каждому счету-фактуре «пару». Если будут обнаружены расхождения, инспекция направит компании требование о представлении пояснений.

Камеральные проверки по НДС

С 1 января 2015 года в ходе камеральных проверок деклараций по НДС налоговики смогут приходить к налогоплательщику и производить осмотр (см. ст. 91-92 НК РФ). Это будет возможно в двух случаях. Во-первых, если налогоплательщик подаст декларацию, в которой НДС стоит к возмещению из бюджета. Во-вторых, если инспекторы в ходе камеральной проверки по НДС обнаружат сведения, которые противоречат имеющимся у них данным, полученным от других налогоплательщиков.

Основанием для подобных визитов будет служить мотивированное постановление инспектора, который проводит камеральную проверку, утвержденное руководителем инспекции или его заместителем. Напомним, что сейчас основанием для визита инспектора на территорию налогоплательщика и проведения осмотра может являться только постановление о проведении выездной налоговой проверки.

Кроме того, при выявлении противоречий между сведениями, собранными из разных источников, налоговики смогут дополнительно потребовать у налогоплательщика представить счета-фактуры, первичные и иные документы (п. 8.1 ст. 88 НК РФ в новой редакции).

Штраф за опоздание стал понятнее

Как и сейчас, штраф за несвоевременно поданную декларацию будет определяться теми же процентами от неуплаченной суммы налога. Не до конца ясным в настоящее время остается порядок определения этой суммы. Теперь внесены уточнения: проценты будут считаться от суммы налога, не уплаченной в установленный срок. Таким образом, с 1 января 2014 года, если налогоплательщик с декларацией опоздал, но сам налог заплатил вовремя, штраф будет считаться в процентах от нуля. Поэтому независимо от опоздания он составит минимум 1000 рублей. А если организация опоздала и с декларацией, и с уплатой налога, то размер штрафа будет определяться по прежней формуле — 5 % от не уплаченной вовремя суммы налога за каждый месяц опоздания с декларацией, но не более 30% и не менее 1000 рублей.

kontur.ru

Налоговые изменения с 2015 года

Автор: отдел налогового консультирования Грант Торнтон

В данном обзоре мы представляем краткое описание основных изменений налогового законодательства, вступающих в силу 1 января 2015 года, а также некоторых ожидаемых изменений, которые могут быть интересны налогоплательщикам.

Первая часть НК РФ

Деофшоризация и обмен информацией

18.11.2014 Государственная Дума Федерального Собрания РФ приняла в третьем чтении и передала в Совет Федерации проект закона, направленный на деофшоризацию российской экономики (Подробности читайте в нашем налоговом обзоре от 03/2014). По прогнозам экспертов, Законопроект вступит в действие в 2015 году. Обращаем Ваше внимание, что согласно, проекту закона уведомление об участии в иностранных организациях представляется в срок не позднее одного месяца с даты возникновения (изменения доли) участия в такой иностранной организации. Уведомление о контролируемых иностранных организациях за 2015 год представляется в срок не позднее 20 марта 2016 года. Уведомление об участии в иностранных организациях, основание для представления которого возникло до момента вступления в силу закона, вводящего соответствующие изменения, представляется в срок не позднее 1 апреля 2015 года.

Кроме того, 4 ноября 2014 года РФ ратифицировала Конвенцию о взаимной административной помощи по налоговым делам (Федеральный закон от 4 ноября 2014 года №325-ФЗ). Ратификация Конвенции позволит РФ расширить обмен налоговой информацией с иностранными государствами, в том числе и с офшорными юрисдикциями, проводить одновременные налоговые проверки с иностранными коллегами, взыскивать налоговую задолженность за рубежом. Применение Конвенции в России ожидается с 2016 года.

Налоговый мониторинг

1 января 2015 года вступит в силу новая глава НК РФ «Раздел V.2. Налоговый контроль в форме налогового мониторинга». Суть налогового мониторинга заключается в том, что организация-налогоплательщик добровольно представляют налоговому органу доступ к сведениям бухгалтерского и налогового учета. Налоговые органы, в свою очередь, предоставляют налогоплательщику право обращаться с любыми вопросами относительно порядка налогообложения текущих операций (за исключением вопросов трансфертного ценообразования). Кроме того, участники налогового мониторинга практически полностью освобождаются от камеральных и выездных проверок за период проведения налогового мониторинга. К участию в налоговом мониторинге допускаются налогоплательщики, соответствующие следующим критериям:

Трансфертное ценообразование

При определении перечня контролируемых сделок, совершенных в 2014 году, налогоплательщикам необходимо принимать во внимание окончание действия некоторых переходных положений (подробности читайте в нашем налоговом обзоре от 02/2014). В частности, 1 января 2014 года закончилось действие норматива в 80 млн. руб. за 2013 год, использовавшегося ранее для освобождения от обязанности предоставлять уведомления о сделках и документацию по контролируемым сделкам (в том числе по сделкам с иностранным взаимозависимым лицом) (ч. 7 ст. 4 Федерального закона от 18.07.2011 № 227-ФЗ). Налогоплательщикам, совершившим контролируемые сделки в 2014 году, необходимо представить уведомление о контролируемых сделках до 20 мая 2015 года. Документация по контролируемым сделкам, совершенным в 2014 году, может быть запрошена налоговыми органами не ранее 1 июня 2015 год.

Изменения, касающиеся Первой части НК РФ, внесенные Федеральным законом от 28.06.2013 №134-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям» (Подробности читайте в нашем налоговом обзоре от 09/2013).

Налогоплательщики – физические лица обязаны будут сообщать в инспекцию об объектах обложения транспортным налогом, земельным налогом и налогом на имущество в случае, если за период владения упомянутой недвижимостью или транспортным средством налогоплательщик не получал уведомлений и не платил налоги (п. 2.1 ст. 23 НК РФ).

Журналы учета выставленных и полученных счетов-фактур

Плательщики НДС освобождаются от обязанности ведения журнала учета выставленных и полученных счетов-фактур. Исключение составляют посредники, компании, действующие по договору транспортной экспедиции и застройщики (абз. 4 п. 3.1 ст. 169 НК РФ).

Декларации на бумажном носителе

С 1 января 2015 года вступит в силу новая редакция п. 5 ст. 174 НК РФ, согласно которой при представлении декларации по НДС на бумажном носителе, такая декларация не будет считаться представленной. Соответственно, налогоплательщику при представлени декларации на бумаге придется заплатить штраф, предусмотренный ст. 119 НК РФ (5% от неуплаченной в установленный срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб.).

— Изменения, касающиеся НДС, внесенные Федеральным законом от 28.06.2013 №134-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям» (Подробности читайте в нашем налоговом обзоре от 09/2013).

— Планируется отмена нормы о восстановлении ранее принятого к вычету НДС по приобретенным товарам (работам, услугам) (включая основные средства и нематериальные активы) в случае их использования для операций по реализации товаров (работ, услуг), облагаемых по ставке 0% (утратит силу пп. 5 п. 3 ст. 170 НК РФ) (Законопроект № 605370-6 принят Государственной Думой Федерального Собрания РФ в третьем чтении 14.11.2014).

— Планируется отмена нормы о том, что если в соответствии с главой 25 НК РФ расходы принимаются для целей налогообложения по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем указанным нормам (утратит силу абз. 2 п. 7 ст. 171 НК РФ) (Законопроект № 605370-6 принят Государственной Думой Федерального Собрания РФ в третьем чтении 14.11.2014).

— Обращаем Ваше внимание, что 18.11.2014 во втором чтении приняты поправки о переносе сроков уплаты НДС и сроков сдачи деклараций по НДС на 25 число месяца, следующего за истекшим налоговым периодом (Законопроект №527250-6).

Налог на прибыль организаций

— Изменится порядок учета процентов по долговым обязательствам по налогу на прибыль (п. 1 ст. 269 НК РФ) (Подробности читайте в нашем налоговом обзоре от 06/2014).

— Изменится порядок налогообложения операций с ценными бумагами и финансовыми инструментами срочных сделок (Подробности читайте в нашем налоговом обзоре от 06/2014).

— В налогообложении перестанет применяться метод ЛИФО (п. 8 ст. 254, пп. 3 п.1 ст. 268 НК РФ).

— Из НК РФ исключаются понятие «суммовые разницы» и специальный порядок их учета. Суммовые разницы в существующем понимании станут частью курсовых разниц и будут учитываться по единым с ними правилам (п. 11 ст. 250 НК РФ, пп. 5 п. 1 ст. 265 НК РФ).

— Доход от реализации полученного безвозмездно имущества можно будет уменьшить на рыночную стоимость такого имущества, определенную на дату его получения (пп. 2 п. 1 ст. 268 НК РФ, абз. 2 п. 2 ст. 254 НК РФ).

— Налогоплательщик сможет списывать стоимость имущества, не являющегося амортизируемым, в течение более чем одного отчетного периода (пп. 3 п. 1 ст. 254 НК РФ).

— Кроме того, ожидается увеличение ставки налога на прибыль в отношении дивидендов, полученных российскими организациями от российских и иностранных организаций, с 9% до 13% (Законопроект № 605370-6 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» принят 14.11.2014 Государственной Думой Федерального Собрания РФ в третьем чтении).

Налог на имущество организаций

Организации, применяющие УСН и ЕНВД

Согласно действующему законодательству налогоплательщики, применяющие упрощенную систему налогообложения (УСН) и систему налогообложения в виде единого налога на вмененный доход (ЕНВД) освобождены от уплаты налога на имущество. Однако с 1 января 2015 года организации, применяющие данные специальные режимы налогообложения, будут обязаны платить налог на имущество с объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость. Перечень таких объектов установлен п. 1 ст. 378.2 НК РФ.

Обратите внимание, что указанные поправки относится только к организациям и не касаются индивидуальных предпринимателей, применяющих УСН и ЕНВД.

Исчисление налога за неполный налоговый период

Текущее законодательство предусматривает, что в отношении ряда объектов налог исчисляется из кадастровой стоимости (п. 1 ст. 378.2 НК РФ). При этом, если право собственности на объекты обложения возникло или прекратилось в течение налогового периода, то применяется специальный коэффициент (п. 5 ст. 382 НК РФ). Согласно действующей редакции п. 5 ст. 382 НК РФ это правило распространяется только на иностранные организации, в то время как российские организации вынуждены уплачивать налог за весь год. С 1 января 2015 г. указанная неоднозначность будет устранена, и специальный коэффициент можно будет применять всем организациям.

Кроме того, 14.11.2014 Государственной Думой Федерального Собрания РФ в третьем чтении принят законопроект № 605370-6, предусматривающий, что 1 января 2015 года начнут действовать следующие важные изменения:

— Планируется, что объектом налогообложения не будут являться объекты основных средств, включенные в первую или вторую амортизационные группы.

— Законопроектом конкретизирован порядок применения льготы в отношении движимого имущества, принятого на учет, начиная с 1 января 2013 года. Так, действие данной льготы не будет распространяться на объекты движимого имущества, принятые на учет в качестве основных средств в результате реорганизации и ликвидации юридических лиц, а также передачи (приобретения) имущества между взаимозависимыми лицами.

Страховые взносы

Предельная величина базы по страховым взносам

Согласно опубликованному проекту Постановления Правительства РФ об изменении предельной величины базы по страховым взносам с 1 января 2015 года лимиты для взносов в ПФР и ФСС будут различны. Так, для взносов в ПФР предлагается установить предельную величину базы в размере 711 тыс. руб., для ФСС – 670 тыс. руб. Для взносов на медицинское страхование предельная величина проектом Постановления не предусматривается, т.к. рассматривается возможность взимания взносов в ФОМС с полной суммы выплат сотрудникам (без лимитов). В настоящее время документы, предусматривающие указанные изменения, не приняты, однако ожидается, что они будут приняты в ближайшее время и вступят в силу 1 января 2015 года.

— Плательщики, у которых среднесписочная численность работников за предшествующий расчетный период составила более 25 человек (в настоящее время – более 50 человек), должны будут подавать в ПФР и ФСС РФ расчеты по начисленным и уплаченным страховым взносам в электронной форме (ч. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

— Сумма страховых взносов, подлежащая перечислению в соответствующий внебюджетный фонд, будет определяться в рублях и копейках (ч. 7 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

— Будет ограничено освобождение от обложения страховыми взносами выплат, связанных с увольнением работников (пп. «д» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ);

— Организации не должны будут сообщать в отделения ПФР и ФСС РФ по месту нахождения головной компании о создании или закрытии обособленного подразделения (утратит силу п. 2 ч. 3 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ).

— Пенсионные взносы необходимо будет начислять на выплаты любым иностранным работникам, кроме высококвалифицированных (п. 1 ст. 7 Федерального закона № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Увеличение ставки НДФЛ в отношении дивидендов

14.11.2014 в третьем чтении принят законопроект, предусматривающий увеличение ставки НДФЛ в отношении дивидендов, полученных физическими лицами – налоговыми резидентами РФ, с 9% до 13% (Законопроект № 605370-6). Планируется, что данные изменения вступят в силу с 1 января 2015 года.

Кроме того, с 1 января 2015 года начнут действовать следующие важные изменения:

— Будут установлены особенности определения налоговой базы по операциям, учитываемым на индивидуальном инвестиционном счете (п. п. 12, 14, 20 ст. 214.1, п. 9.1 ст. 226.1 НК РФ) (Подробности читайте в нашем налоговом обзоре от 06/2014).

— Будут введены инвестиционные налоговые вычеты (ст. 219.1 НК РФ) (Подробности читайте в нашем налоговом обзоре от 06/2014).

Налог на имущество физических лиц

С 2015 года начнет действовать новая глава 32 «Налог на имущество физических лиц» НК РФ. Впервые уплачивать налог по новым правилам необходимо будет в 2016 году по итогам 2015 года.

Новая глава предусматривает переходный период (5 лет), в течение которого налог может быть рассчитан исходя из кадастровой и исходя из инвентаризационной стоимости. Кадастровая стоимость применяется, если субъект РФ примет решение о переходе на такой метод расчета налога и утвердит в установленном порядке результаты определения кадастровой стоимости объектов недвижимого имущества (п. 1 ст. 402 НК РФ). Если решение о переходе на расчет налога по кадастровой стоимости не принято, налог считается исходя из инвентаризационной стоимости (п. 2 ст. 402 НК РФ). Начиная с 2020 года, налог на имущество физических лиц будет рассчитываться только на основании кадастровой стоимости.

Новая глава НК РФ предусматривает, что перечень объектов налогообложения изменится. Помимо жилых помещений, жилых домов (включая дачные дома), гаражей, облагаться будут машино-места, единые недвижимые комплексы и объекты незавершенного строительства (ст. 401 НК РФ). НК РФ также предусматривает возможность применения налоговых вычетов в форме необлагаемой площади и налоговые льготы (ст. 403 НК РФ, ст. 407 НК РФ). Ставки налога различаются в зависимости от того, на основании какой стоимости рассчитывается налог (кадастровая или инвентаризационная).

Так же как и сейчас, налог необходимо будет уплачивать на основании налогового уведомления, направляемого налоговым органом.

Прочие вопросы

Возбуждение уголовных дел по налоговым вопросам

22.10.2014 Президентом РФ был подписан Федеральный закон № 308-ФЗ «О внесении изменений в Уголовно-процессуальный кодекс Российской Федерации». Согласно поправкам следователь может возбуждать уголовные дела и без выявления недоплаты налога в рамках налоговой проверки (например, при наличии данных, указывающих на признаки преступления). Следует отметить, что поправки уже вступили в силу с 22.10.2014.

Сроки уплаты налогов физическими лицами

С 1 января 2015 года изменится срок уплаты физическими лицами следующих налогов: на имущество физических лиц, транспортного налога, земельного налога. Указанные налоги будут подлежать уплате не позднее 1 октября года, следующего за истекшим налоговым периодом (п. 1 ст. 409 НК РФ, абз. 3 п. 1 ст. 363 НК РФ, абз. 3 п. 1 ст. 397 НК РФ).

Торговый сбор

18.11.2014 Государственная Дума Федерального Собрания РФ приняла во втором чтении законопроект, предусматривающий, в частности, введение торгового сбора (Глава 33 НК РФ «Торговый сбор»). Торговый сбор может быть введен не ранее 1 июля 2015 года. Предполагается, что сбор будет устанавливаться в отношении следующих видов торговой деятельности: стационарной и нестационарной торговли, торговли со складов и организации розничных рынков. Ставки сбора рассчитываются исходя из стоимости патентов по соответствующим видам деятельности. От уплаты сбора освобождаются индивидуальные предприниматели, применяющие патентную систему налогообложения, и налогоплательщики, применяющие ЕСХН. Периодом обложения сбором, согласно проекту закона, признается квартал.

Наши специалисты готовы более подробно разъяснить аспекты применения данных изменений, а также помочь в их практической реализации в Вашей системе учета.

www.audit-it.ru