Центробанк бланк заявления

Оглавление:

Как правильно жаловаться в Центробанк на действия банков

При принятии решения добиться правильного действия банка при нарушении ваших прав самостоятельно, одним из верных вариантов решения проблемы будет правильным пожаловаться в Центробанк России. Однако написать жалобу не прибегая к помощи (совету) юристов достаточно сложно. В любом случае, прежде чем подать заявления на действия банка необходимо хотя бы просмотреть имеющуюся информация на данную тему в интернете. Каким образом можно пожаловаться, посредством почты или онлайн? Как правильно заполнить заявление, какие данные необходимо указать? Какой адрес имеет официальный сайт Центробанка, и чем данная информация может помочь потерпевшему от незаконных действий банка? Можно искать ответы на все вопросы через интернет, просматривая сайт за сайтом и вникая в смысл законодательства России, изучая статью за статьей.

А можно просто обратиться к нашим консультантам через форму обратной связи. Все проводимые консультации не оцениваются в денежном эквиваленте, то есть проводятся совершенно бесплатно.

Не зависимо от того, по какой причине вы решили жаловаться на банк и добиваться справедливости, вам будет представлен образец жалобы в Центробанк РФ и комментарии к правильному ее заполнению. Многие сотрудники банка привыкли к тому, что небольшие недочеты в их работе остаются безнаказанными. Причин этому может быть несколько:

В общем, каждый из пунктов все-таки сводится к первому – к юридической неграмотности. Однако это не значит, что несправедливость должна оставаться без наказания. Добивайтесь ваших прав с помощью опытных юристов, пишите о своей проблеме через форму обратной связи на сайте.

Причины жалобы в Центробанк России

Конечно, гораздо эффективнее пожаловаться в Роспотребнадзор. Ведь ЦБ РФ будет рассматривать ваше заявлениие лишь при условии нарушения банком законодательства России, регулирующего именно его деятельность. К примеру, на действия коллекторских служб, нарушающих ваши права, Центробанк никак реагировать не станет, так как данные действия не попадают под его полномочия. А вот за не вполне правомерные пункты в договоре коммерческого финансового учреждения (хоть кредитном, хоть дебетовом) Центробанк наказать может. Вплоть до лишения лицензии.

Итак, давайте разберем по каким поводам и причинам можно смело писать жалобу В ЦБ РФ:

Центробанк в большинстве своем реагирует на такие жалобы, но не так как хотелось бы клиентам банков. Обычный ответ больше похож на стандартную отписку.

Мол, все знаем, все понимаем, но в оперативные дела банков не вмешиваемся, пока они закон не нарушат. А граждане имеют полное право отправляться в суд. Как достойно выйти из подобных ситуаций вы всегда сможете узнать у наших консультантов бесплатно.

Как обратиться

В Банк России можно пожаловаться несколькими способами. Как используя интернет (там можно найти образец жалобы), так и без него. Итак, вы можете подать жалобу Центробанк:

Данная информация более подробно отражена на официальной странице ЦБ в интернете. Написать жалобу можно как в Главный офис ЦБ в Москве, так и в территориальные учреждения. При написании жалобы на бумажном носителе, за образец можно взять электронную форму обращения или скачать образец заявления на нашем сайте.

Единственное, что нужно знать, если главный банк РФ вам откажет, либо его действия покажутся вам не достаточными для решения вашей проблемы, не следует отчаиваться. В нашей стране есть еще и Роспотребнадзор, Роскомнадзор, судебные органы, прокуратура, полиция и т.д. В любой из этих органов написать жалобу/заявление/обращение и собрать необходимый пакет документов, помогут опытные юристы. Обращайтесь к специалистам, работающим на нашем сайте. Консультация бесплатная.

pravpotrebitel.ru

Интернет-приемная Банка России

Подать жалобу

Задать вопрос

Написать благодарность

Отправить предложение

Часто задаваемые вопросы

1. Зачем нужна карта «Мир», если уже есть карты международных платежных систем?

В 2014 году международные платежные системы отключили от обслуживания несколько российских банков, из-за чего карты сотен тысяч россиян – клиентов этих банков – оказались заблокированы. В результате было принято решение создать Национальную систему платежных карт (НСПК) и перевести обработку всех внутрироссийских операций по картам в НСПК, чтобы обезопасить россиян от подобных ситуаций.

Следующим шагом стало создание национальной платежной системы «Мир» и выпуск одноименной карты. Она была создана для того, чтобы обеспечить удобство, доступность и безопасность безналичных платежей в России вне зависимости от любых внешних факторов. Первые карты «Мир» были выпущены банками в декабре 2015 года.

2. Операции по карте «Мир» защищены?

Платежное приложение для карты «Мир» — это продукт российской разработки. Карта «Мир» соответствует как всем российским, так и международным стандартам безопасности.

3. Какие операции можно проводить по карте «Мир»?

Держателям платежной карты «Мир» доступен весь привычный платежный функционал – от снятия наличных и оплаты покупок в магазинах до перевода средств с карты на карту (в том числе на карты других платежных систем).

Кроме того, платежная система «Мир» предоставляет бесконтактное приложение и сервисы интернет-коммерции.

4. Можно ли картой «Мир» расплачиваться за границей?

Да, сегодня это возможно благодаря ко-бейджинговым проектам – выпуску совместных карт с международными платежными системами. На такой карте размещено два логотипа: платежной системы «Мир» и международной платежной системы. Так, банки уже выпускают карты «Мир»-Maestro и «Мир»-JCB. Такие карты работают в России как карты «Мир», а за рубежом принимаются во всей международной сети бренда Maestro и платежной системы JCB. Подписаны также соглашения о выпуске совместных карт с платежными системами AmEx и UnionPay.

Кроме того, идет работа по организации взаимного приема карт национальных платежных систем стран ЕАЭС. Уже подписано такое соглашение с платежной системой Армении «ArCa», а в дальнейшем планируется реализовать аналогичный проект с Белоруссией, Казахстаном и Киргизией.

5. Правда ли, что на карту «Мир» переведут всех бюджетников и пенсионеров?

В соответствии с законодательством РФ, граждане, которые станут клиентами бюджетной сферы или пенсионерами после 1 июля 2017 года, сразу будут получать выплаты на карты «Мир». Действующие бюджетники будут переведены на карты национальной платежной системы до 1 июля 2018 года, а действующие пенсионеры – по мере истечения срока действия карт международных платежных систем, но не позднее 1 июля 2020 года.

Таким образом, переход на карты «Мир» будет поэтапным и максимально комфортным для клиентов бюджетной сферы и пенсионеров.

6. Все ли пенсионеры должны получать пенсию на карту «Мир»? Нет ли другого способа?

Как и прежде, пенсионер и бюджетник может выбрать способ получения выплаты. Например, если пенсионер захочет получать пенсию наличными или на счет в банке, к которому не привязана карта, он сможет получать выплаты таким же образом. Если же он решит получать средства на карту, то ему будет выпущена карта «Мир».

7. Сколько будет стоить карта «Мир» пенсионерам и бюджетникам?

По закону пенсионерам как минимум одна карта «Мир» должна выпускаться бесплатно, без взимания каких-либо комиссий за ее обслуживание и снятие по ней наличных в банкоматах банка, выпустившего карту. Бюджетникам карты «Мир» должны выдаваться на условиях не хуже нынешних.

8. Для всех выплат из бюджета нужно будет открывать карту «Мир»?

Законодательство предписывает зачислять на карты «Мир» зарплаты сотрудников государственных и муниципальных органов, денежное довольствие госслужащих, стипендии и ряд других выплат из бюджета и внебюджетных фондов. Тем не менее, для получения так называемых «разовых» выплат, например — материнского капитала, карту «Мир» оформлять необязательно. Деньги можно получить на банковский счет, к которому не привязана ни одна банковская карта. Необязательно оформлять карту «Мир» и для выплат, которые осуществляются реже одного раза в год, например, налогового вычета. Однако если при желании получить деньги именно на карту «Мир», это можно сделать, оформив ее в одном из банков, которые уже выпускают национальный платежный инструмент.

9. Могут ли получить карту «Мир» граждане, не являющиеся бюджетниками и пенсионерами?

Карта «Мир» адресована всем жителям страны, поэтому банки предлагают своим клиентам широкую продуктовую линейку – от базовых дебетовых карт «Мир» до премиальных.

В настоящий момент платежная система «Мир» разрабатывает свою собственную уникальную программу лояльности, которая будет интересна всем держателям национального платежного инструмента. В основе программы – механизм cash-back, то есть возврат части денежных средств, потраченных на покупку по карте «Мир». Средний размер возврата составит до 10-15% от суммы покупки, но может достигать и 50%. Причем это будут не условные бонусы или балы, а рубли. Сейчас программа работает в пилотном режиме на территории Москвы, Московской и Ленинградской областей. Полномасштабный запуск на всей территории России запланирован на осень 2017 года. Программа будет доступна всем держателям карт «Мир» независимо от того, какой банк выдал карту. Использовать программу лояльности платежной системы «Мир» можно вместе с бонусными программами банка, выдавшего карту. Это позволит максимально выгодно управлять своими финансами и экономить на покупках.

10. В банкоматах каких банков принимают карту «Мир»? В каких магазинах ею можно расплачиваться?

По закону все банки к 1 июля 2017 года должны были подготовить свои банкоматы и терминалы в торговых точках к приему карт «Мир». По состоянию на начало июля, как и ожидалось, почти 100% банкоматов и терминалов страны принимают национальный платежный инструмент.

11. Все ли торговые точки в принципе обязаны принимать карту «Мир»?

Сейчас национальный платежный инструмент обязаны принимать торговые точки, годовой оборот которых составляет 120 миллионов рублей и выше, а с 1 октября этого года карты «Мир» обязаны будут принимать магазины с выручкой 40 миллионов рублей и выше.

www.cbr.ru

Как написать жалобу на банк. Реальный опыт и образцы претензий

В настоящее время сложно найти человека, чьи права ни разу никто не нарушал. Однако, каждый реагирует на подобные ситуации по-разному, кто-то не хочет связываться и терять время, кто-то просто не знает, как нужно защищать свои интересы, но все-таки имеет активную гражданскую позицию, а кто-то владеет информацией и борется за справедливость. В итоге от действий второй и третьей группы людей становится лучше жить всем, поскольку они отбивают желание у обидчиков нарушать закон в будущем.

Сегодня мы рассмотрим инструменты борьбы с банками-предателями , которые вводят незаконные заградительные комиссии на пополнение вкладов, или просто отказываются их принимать, или снижают проценты на дополнительные взносы. Мы научимся грамотно писать жалобу на банк в различные инстанции, в ЦБ РФ, ФАС, Роспотребнадзор и остановимся подробно на некоторых случаях судебной практики в отношении банков-предателей.

В этой статье я постарался собрать всю информацию, которую по крупицам добывали активные вкладчики в процессе борьбы с кредитными организациями за свои права. Благодаря их опыту мы с вами сможем найти наиболее действенные способы воздействия на банки и постараемся избежать их ошибок.

Каждый сам для себя решает, что он готов сделать, чтобы восстановить справедливость. Совсем не обязательно всем вкладчикам проходить через все пункты и ступеньки предложенных ниже способов. Однако, хотя бы несколько шагов всё-таки проделать стоит.

1. Написать жалобу на сайте

Напишите жалобу на банк в народном рейтинге banki.ru и на других подобных ресурсах. Постарайтесь подробно описать всю сложившуюся ситуацию, причём, ни в коем случае не стоит оскорблять банк, так как Ваш отзыв просто удалит модератор. Особо не рассчитывайте на решение проблемы, Ваша рецензия выполняет совсем другую функцию. Эта информация будет полезна потенциальным клиентам банка, и они десять раз подумают, стоит ли вообще с ним связываться в будущем. Очень интересна реакция банков на такие ситуации, либо они просто игнорируют написанное, либо, что лучше, начинают Вам доказывать, что они имеют права вводить подобные ограничения, и что Вы сами всё подписали.

2. Отправить жалобу в Центробанк

Можно направить письменное обращение на почтовый адрес или факс территориального учреждения Банка России (адреса можно посмотреть на сайте ЦБ РФ), или непосредственно в Банк России

Можно передать жалобу лично в пункт приёма корреспонденции банка России (Москва, Сандуновский пер., д. 3, стр. 1, телефон (495) 621-09-61)

Можно направить электронное обращение в территориальное учреждения Банка России (адреса можно посмотреть на сайте ЦБ РФ ).

Последний способ самый быстрый и не займёт у Вас много времени.

Образец жалобы в Центробанк

Образцы жалоб можно посмотреть и скачать на странице: Жалоба на банк: образцы, иски, решения . Там же можно ознакомиться с ответами ЦБ РФ.

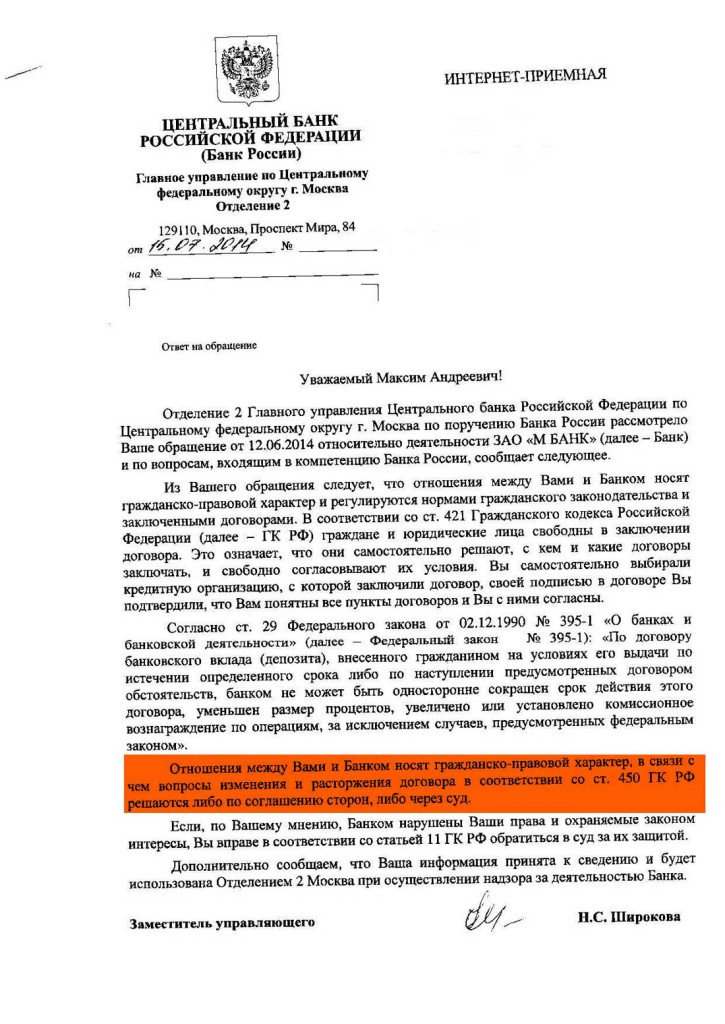

Однако, практического эффекта жалоба не оказывает, ЦБ РФ на все подобные жалобы отвечает примерно одинаково (хотя, если таких жалоб будут тысячи, то ЦБ всё-таки придётся как-то реагировать). Банк России сообщает, что между банком и вкладчиком заключен договор, и поэтому они не могут вмешиваться в оперативную деятельность кредитной организации, и, соответственно, посылают всех недовольных клиентов банка в сад суд:

В таком случае можно попробовать написать жалобу в Центробанк без упоминания конкретной ситуации, а в общем. Как будто Вы борец за всеобщие права, и совсем не клиент банка.

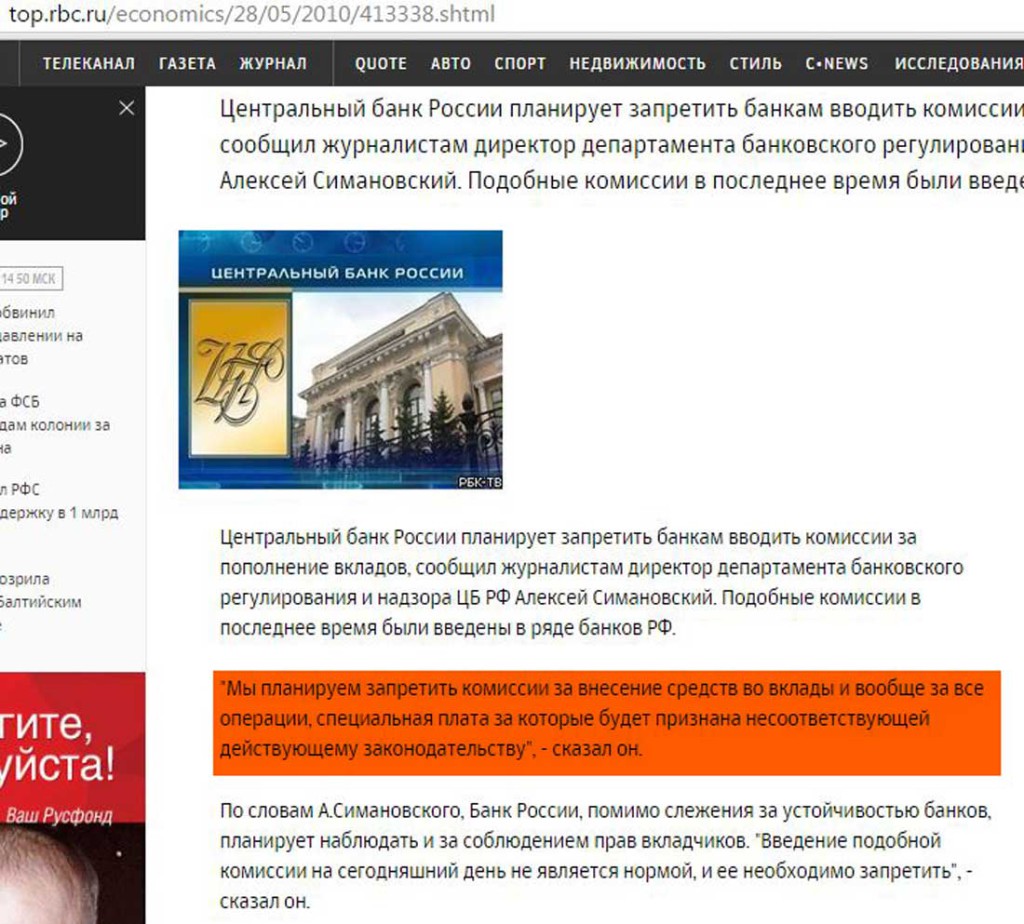

В этой ситуации хочется вспомнить статью за 28.05.2010 на сайте rbc, о том, что именно ЦБ РФ хотел запретить банкам брать комиссии за пополнение вкладов:

Цитирую слова директора департамента банковского регулирования и надзора ЦБ РФ Алексея Симановского:

«Мы планируем запретить комиссии за внесение средств во вклады и вообще за все операции, специальная плата за которые будет признана несоответствующей действующему законодательству.»

Хотел-хотел, да, видимо, передумал. Защищать себя вкладчик вынужден сам, и это несмотря на то, что в статье 56 ФЗ №86 «О Центральном Банке Российской Федерации» указано, что «…Банк России осуществляет постоянный надзор за соблюдением кредитными организациями и банковскими группами законодательства Российской Федерации…Главными целями банковского регулирования и банковского надзора являются поддержание стабильности банковской системы Российской Федерации и защита интересов вкладчиков и кредиторов…».

Можно, конечно, подать в суд на ЦБ РФ за невыполнение своих прямых обязанностей, однако, данных о том, чем обычно заканчиваются подобные иски, пока нет 🙂

3. Отправить жалобу на банк в ФАС

Жалобу в ФАС (Федеральную антимонопольную службу) также можно отправить через Интернет: www.fas.gov.ru/citizens/feedback/

Однако у некоторых вкладчиков иногда возникают проблемы с отправкой таких жалоб, т.к. в требованиях к жалобе есть пункт, что «Заявления и жалобы о нарушении антимонопольного законодательства и законодательства о рекламе следует подписывать собственноручной или электронной цифровой подписью и направлять в письменной форме, в том числе по факсу или на адрес электронной почты delo@fas.gov.ru.»

Поэтому, для надежности, не поленитесь все-таки отправить Вашу жалобу заказным письмом с описью вложения и уведомлением о вручении в территориальное управление ФАС по месту заключения договора вклада, адреса можно узнать здесь: www.fas.gov.ru/territorial-authorities (вообще, по моему мнению, лучше всегда отправлять жалобы именно таким образом).

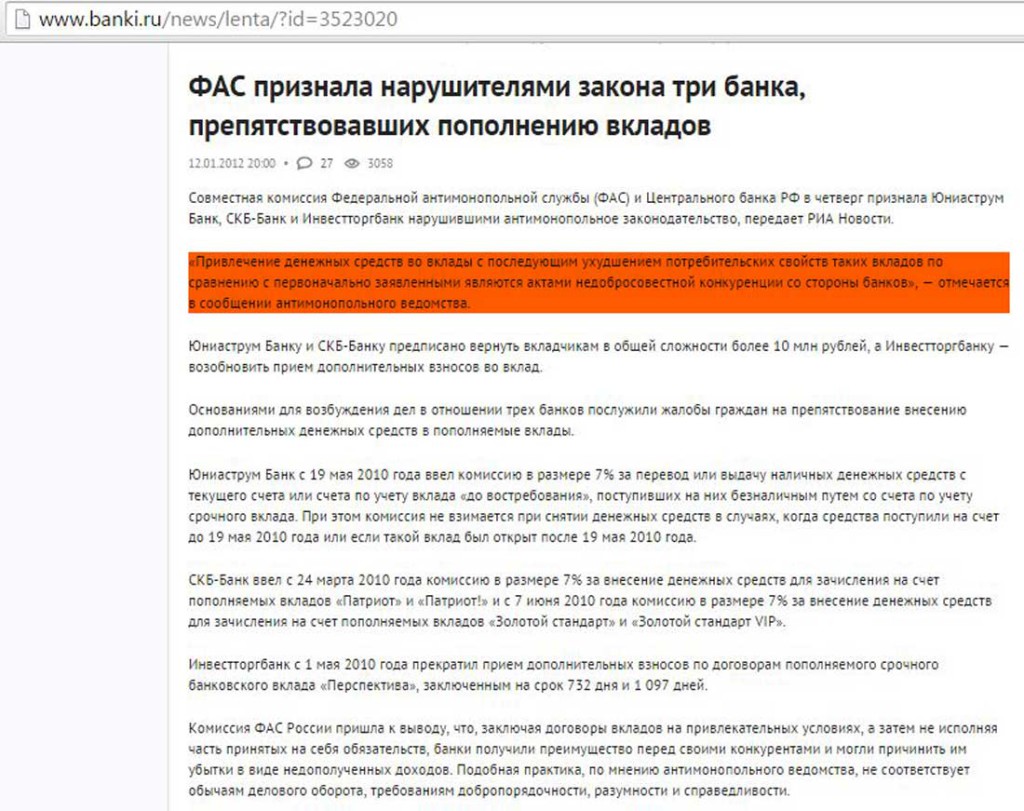

Напомню, что именно ФАС являлась главным защитником вкладчиков во времена введения ограничений на пополнение вкладов в 2010 году и признала нарушителями закона три банка: «Юниаструм банк», «СКБ-Банк», и «Инвестторгбанк».

Также обратите внимание на решение ФАС по «Метробанку», который снизил процентную ставку на дополнительные взносы:

Московское управление Федеральной антимонопольной службы Российской федерации признало незаконным приём дополнительного взноса в уже существующий вклад по заниженному проценту (нарушение ч.1 ст 14 закона «О защите конкуренции») и предписало банку устранить все нарушения. Нарушения «Метробанка» очень похожи на сегодняшнюю ситуацию с АО «Тинькофф Банк».

Обратите также внимание на заявление руководителя Московского Управления Федеральной антимонопольной службы России Рачика Петросяна, что условия по вкладам должны быть именно те, на которые первоначально шёл потребитель.

Подчеркну, что в тексте жалобы нужно делать акцент не на том, что Ваши права как-то ограничили введением комиссии или запретом на пополнение вклада, а на том, что банк получил конкурентное преимущество перед другими банками, введя вкладчиков в заблуждение, а потом изменив условия. В противном случае ФАС Вас направит в Роспотребнадзор.

В результате жалоб активных вкладчиков в ФАС имеем:

ФАС признала действия банков «Транспортного» и «Гагаринского» в отношении привлечения дополнительных взносов незаконными:

![]()

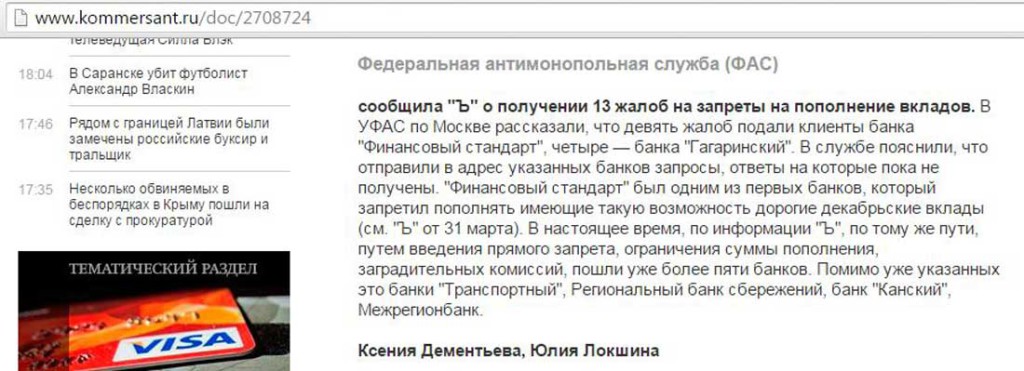

Также ФАС активно интересовалась банком «Финансовый стандарт»:

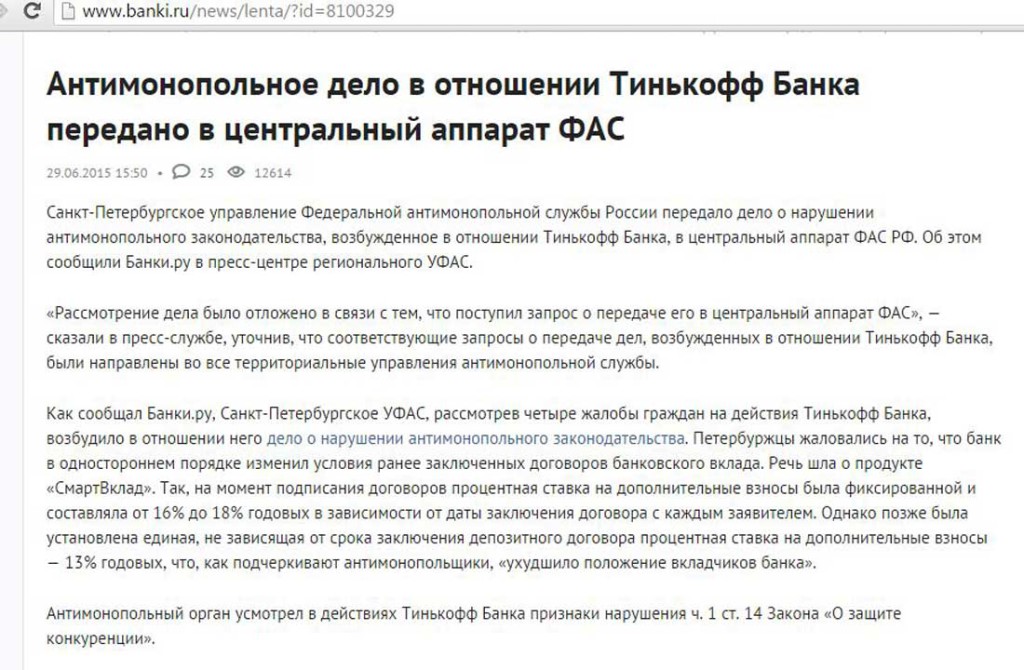

ФАС возбудила дело против «Тинькофф Банка»:

UPD: 26.10.2015

26.10.2015 ФАС признала Тинькофф банк виновным в одностороннем изменении договора по вкладам.

«Действия Тинькофф Банка по одностороннему изменению условий договора вклада противоречат банковскому законодательству», — заявил Заместитель руководителя ФАС Андрей Кашеваров.

Стоит отметить, что «недобросовестная конкуренция» влечет наложение административного штрафа на должностных лиц всего в размере от 12 000 до 20 000 рублей; на юридических лиц — от 100 000 до 500 000 рублей (в ред. Федерального закона от 22.06.2007 N 116-ФЗ).

Но главное не денежные штрафы, а предписание об устранении нарушения.

Обращу Ваше внимание, что территориальные управления ФАС независимы в своих решениях, и поэтому, если, например, в Москве ФАС не усмотрела нарушение антимонопольного законодательства, то это не означает, что где-нибудь в Санкт-Петербурге тоже не найдут нарушений. Именно поэтому так важно, чтобы жалоб в территориальные управления ФАС было как можно больше, тогда вероятность принятия положительного решения увеличивается.

Также отмечу, что согласно закону о порядке рассмотрения обращений граждан Российской Федерации №59 ст.12 «Письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в соответствии с их компетенцией, рассматривается в течение 30 дней со дня регистрации письменного обращения…»

UPD: 13.05.2016

ФАС признала введенные «Росинтербанком» ограничения на пополнения вкладов незаконными и потребовала от банка устранить признаки нарушения антимонопольного законодательства:

UPD: 03.06.2016

Арбитражный суд города Москвы отказал «Тинькофф Банку» в признании недействительными решения и предписания ФАС России по делу о нарушении антимонопольного законодательства:

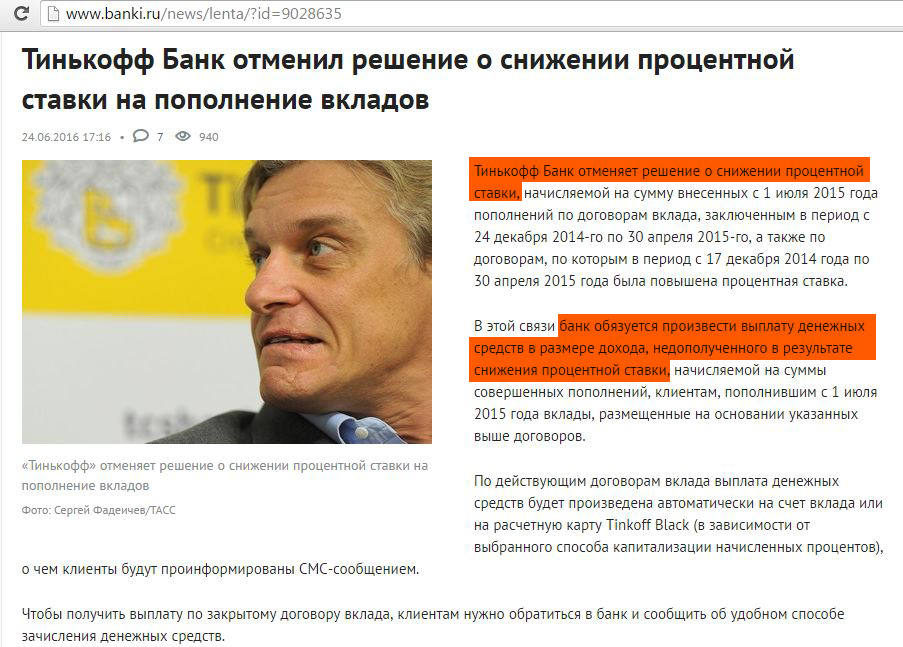

UPD: 25.06.2016

«Тинькофф Банк» отменил решение о снижении процентной ставки на пополнение вкладов.

Банк обязуется произвести выплату денежных средств в размере дохода, недополученного в результате снижения процентной ставки, начисляемой на суммы совершенных пополнений, клиентам, пополнившим с 1 июля 2015 года вклады, размещенные на основании указанных выше договоров.

4. Написать жалобу на банк в Роспотребнадзор

Также можно отправить жалобу по почте или через интернет ( rospotrebnadzor.ru/feedback/new.php ). К жалобе нужно приложить копию договора и приходные ордера. В Роспотребнадзор можно, конечно, написать и в случае полного ограничения пополнения вклада, но действеннее обращаться в эту организацию, когда банк вводит какую-нибудь комиссию на пополнение и Вы несёте прямые убытки.

Нужно делать акцент именно на нарушении договора со стороны банка, на введении Вас в заблуждение, на то, что Вам недостаточно всё разъяснили.

UPD: 06.08.2015

/Комментарий от Максима Андреевича с banki.ru: «Неисполнение (нарушение) договора — это исключительная компетенция суда. РПН работает по включению в договор ущемляющих потребителя положений (например, ограничение подсудности, право одностороннего изменения договора, изменение тарифов и, как следствие, изменение самого договора, ограничение пополнения каким-то официальным документом банка (но пока тут нет ясной практики) и т.п.).»/

Причём, даже если в договоре есть такой пункт, который предусматривает введение комиссии на пополнение, то он просто незаконен, т.к. ущемляет права потребителей.

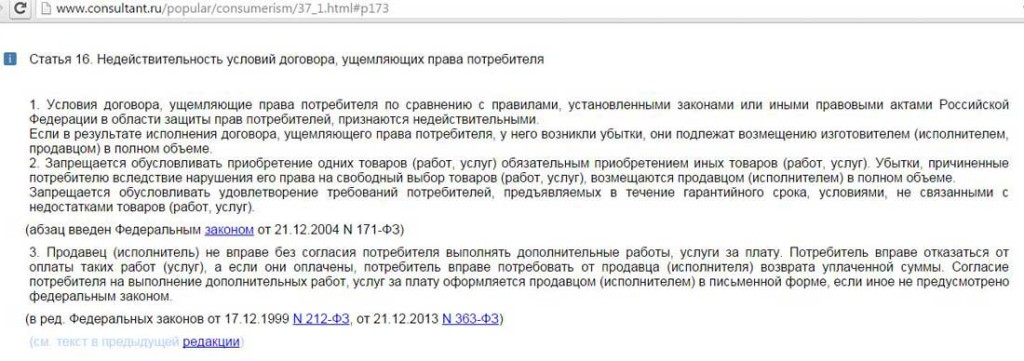

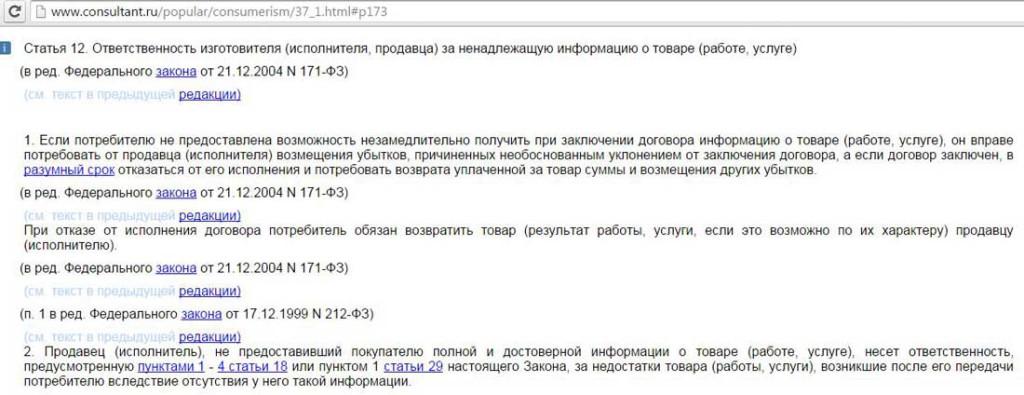

На случай, если юристы банка предусмотрели возможность ограничения пополнения, есть закон «О защите прав потребителей», в ст.16 которого прямо заявляется: «Условия договора, ущемляющие права потребителя… признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем в полном объеме»:

Очевидно, что внутренние правила банка не могут противоречить Федеральному Закону РФ.

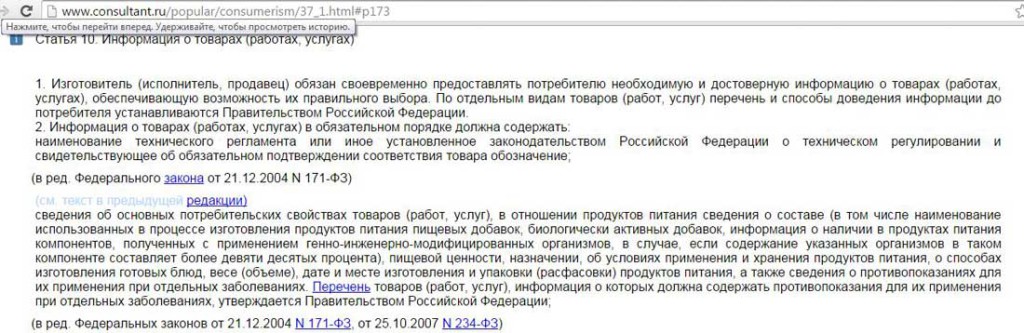

Кроме того, банк обязан предоставить необходимую и достоверную информацию, обеспечивающую возможность правильного выбора:

И несет ответственность за ненадлежащую информацию о своих продуктах:

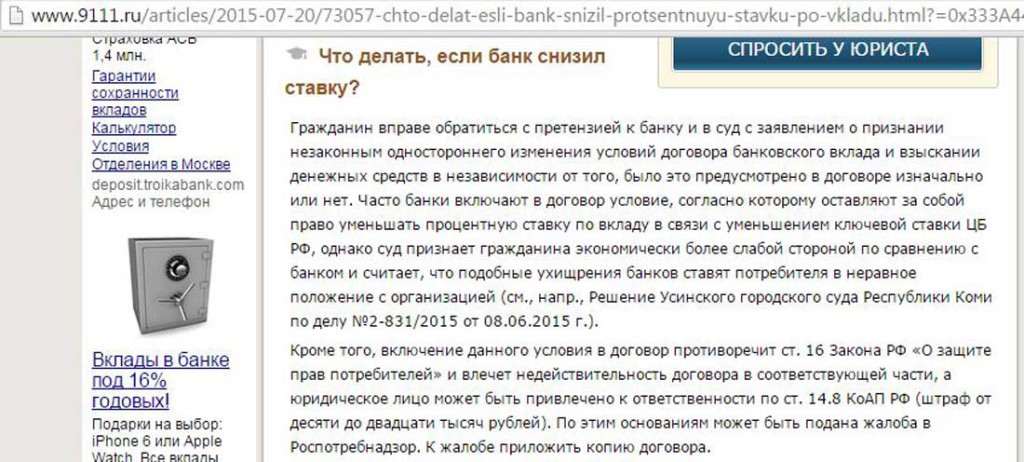

Смотрим мнение портала 9111.ru:

Образец жалобы здесь . Причём, по ней Роспотребнадзор взял сторону вкладчика ( решение здесь ), и в итоге он выиграл суд .

Вспомним, что говорил про комиссии в 2010 году начальник управления защиты прав потребителя Роспотребнадзора Олег Прусаков:

Чтобы написать жалобу в Роспотребнадзор (как, собственно, и в другие органы, кроме ФАС), Вам потребуется подтверждение, что у Вас была взята комиссия, или что у Вас не приняли дополнительный взнос. Проще всего это сделать, перечислив деньги во вклад безналичным путем, тогда Вы автоматически получите на руки все подтверждения, либо о сумме взятой комиссии, либо о возврате с указанием причины.

UPD: 06.08.2015

/В принципе, для подачи жалобы в Роспотребнадзор достаточно просто приложить к ней копию договора, но мое мнение по этому вопросу: «чем больше сдадим — тем лучше» © «Джентльмены удачи»/

Можно, конечно, пойти более длинным путём — попробовать получить письменный отказ в принятии денежных средств. Однако, как показывает практика, банки очень не любят выдавать письменный отказ в пополнении. Кто-то советует брать с собой в отделение видеокамеру и свидетелей, вызывать полицию в случае отказа пополнения, но я думаю, что это просто лишняя трата нервов и сил, когда есть такой простой способ, как перевести деньги безналом. Дешевле всего это будет сделать через банк с дешевым межбанковским переводом, например, «Авангард».

hranidengi.ru

Как пожаловаться в Центробанк на действия банков?

Центральный банк Российской Федерации – своего рода старший брат для всех остальных банков. Он не только регулирует действия банков, но и следит, чтобы сервис был качественным. Именно поэтому если вас не устраивают действия банка, то самым простым и быстрым способом станет написание жалобы в Центробанк РФ.

Чем может помочь жалоба на банк в Центробанк?

Обращение в центральный банк – своего рода старт к началу проверки. Именно ЦБ РФ рассматривает клиентские жалобы наиболее тщательно и подробно. При этом он более заинтересован в интересах клиента чем другие структуры. Так же в центральном банке рассматривается более широкий список проблем и жалоб – от банального хамства сотрудников до серьезного нарушения договора.

В каких случаях следует направлять жалобу в Центробанк?

Всего предусмотрены три варианта, при которых следует обращаться в ЦБ РФ с претензией:

Действия сотрудника банка показались вам неприемлемы (хамское или грубое поведение, отказ в помощи без основания):

Жалоба на банк при некорректной работе его сотрудников – лучший способ улучшить качество обслуживания. Поэтому направлять жалобу на банк не просто можно, а нужно. Если вы направите её в ЦБ РФ то получите максимально быстрый результат. Однако её так же можно послать и в претензионный отдел самого банка. В зависимости от внутренней системы банка результат может быть разным.

Действия банка привели к нарушению ваших прав или условий договора:

Жалоба на банк в этом случае просто необходима – если действиями банка были нарушены ваши права или условия договора то это уже считается серьезным нарушением или даже преступлением. Однако жалобы в ЦБ РФ будут достаточно эффективны. Сотрудники Центробанка проведут экспертизу и урегулируют вопрос.

Действия банка привели к иным последствиям:

- Ваши документы были утеряны

- Ваши данные были переданы третьему лицу

- Вам отказываются выдавать ваши деньги

В этом случае жалоба на банк поможет не только ускорить восстановление документов, но и позволит получить компенсацию. Если банк потерял ваши личные документы, то он обязан возместить вам стоимость восстановления.

В этом случае ЦБ РФ вам поможет, но не так эффективно, как ФАС или прокуратура. Лучше отправлять жалобу на банк именно в эти организации.

Случай не уникальный и достаточно сложный. В этом случае в центральном банке вам вряд ли помогут. Единственное исключение – произошла какая-то ошибка. Тогда ЦБ РФ должен быстро её уладить. Если же банк потерял, растратил ваши деньги, или не хочет возвращать ваш вклад на законных основаниях, то жалоба на банк вам не поможет. Следует сразу обращаться с иском в суд или с заявлением в прокуратуру.

Как можно подать жалобу?

Существует два способа направить жалобу в ЦБ РФ.

Перейдите по ссылке https://www.cbr.ru и заполните форму. Она довольно простая и содержит только самое необходимое: организацию, текст жалобы, номер договора, перечень дополнительных документов.

Вам нужно скачать бланк. Сделать это можно ниже.

Как долго рассматривается жалоба в Центробанк?

Срок рассмотрения жалобы по претензиям к качеству – 7 дней с момента подачи претензии. При рассмотрении более серьезны жалоб – месяц. При этом если жалоба направлена в надзорный орган то может потребоваться еще один дополнительный месяц на проверки и другие действия.

В каких случаях жалоба в ЦБ РФ не будет иметь смысла?

Жалобы в центральный банк, хоть и весьма универсальны, далеко не всегда эффективны. Например любые экономические преступления значительно эффективней рассмотрят в прокуратуре или ФАС (федеральной антимонопольной службе). А жалобы на сервис в целом, а не на конкретного сотрудника, значительно быстрее и тщательнее рассматриваются в Роскомнадзоре чем в центральном банке.

Так же если вам не помогли ни в центральном банке, ни в других госорганах, вы всегда можете подать иск в суд.

kreditadvo.ru

Жалоба в центробанк на действия банка пример

Между заявителем и организацией был заключен кредитный договор. Заявитель вынужден был уволится с работы. Заявитель был не в состоянии выплачивать сумму основного долга. Заявитель обратился к банку с заявлением о реструктуризации кредиторской задолженности. В настоящее время заявителя беспокоят сотрудники банка и коллекторной фирмы, которые систематически звонят и требуют оплатить задолженность по кредитному договору. Заявитель не согласен с действиями сотрудников банка, считает эти действия нарушающими его права и законные интересы. Заявитель просит провести проверку деятельности банка на предмет нарушения норм, установленных действующим законодательством в сфере банковской деятельности. Оказать содействие в восстановлении нарушенных прав.

В Центральный Банк Российской Федерации

___________________________

___________________________

адрес: ___________________________

«___»_________________ года между мной и ООО «_____________» был заключен кредитный договор № _______ на сумму ___________ рублей.

Ежемесячные платежи по погашению указанной кредитной задолженности вносились мной с учетом процентов (комиссий) исправно и в соответствующий срок до конца ___________ года.

В конце ___________ года я вынужден был уволиться с работы, и с указанного времени не в состоянии был выплачивать сумму основного кредита, а также проценты и комиссии по кредиту.

В мой адрес неоднократно из ООО «________________» поступали уведомления о начале принудительного взыскания с требованиями погасить образовавшуюся сумму задолженности, в случае несвоевременного погашения задолженности обещали передать сведения об имеющейся задолженности в коллекторское агентство.

Для урегулирования возникшей проблемы я обратился в ООО «_____________» с заявлением о реструктуризации кредиторской задолженности.

В __________________ года мне позвонили сотрудники ООО «__________» и сообщили о необходимости погашения задолженности по кредитному договору в размере ___________ (________________) рублей.

В настоящее время меня беспокоят сотрудники, которые систематически звонят мне на телефон и требуют оплатить задолженность по кредитному договору в размере ___________________ (______________) рублей.

Я сообщала звонящим мне представителям _________________ о том, что _______________________________.

Кроме того, меня стали беспокоить сотрудники коллекторской фирмы _____________________, которые с угрозами обращаются ко мне с требованиями о выплате мною в их пользу денежных средств.

С целью урегулирования сложившейся ситуации я обратился в банк по телефону, через оператора оставлял заявление о прекращении незаконных действий по вымогательству денежных средств, все безрезультатно – звонки с угрозами продолжаются.

В результате вышеуказанных неправомерных действий нарушается покой и благополучие моей семьи.

Я имею все основания квалифицировать действия ООО «___________», в части понуждения меня к погашению задолженности по ____________________, как произвол, самоуправство и мошенничество — уголовно — наказуемые деяния.

В сложившейся ситуации, мне были причинены значительные неудобства и нравственные страдания. Для разрешения данного вопроса и защиты своих нарушенных прав мне пришлось обращаться в различные инстанции, на что я потратил свое личное время, а также денежные средства.

Я не согласен с действиями сотрудников банка, считаю эти действия нарушающими мои права и законные интересы по следующим обстоятельствам.

Согласно ст. 30 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности», отношения между Банком России, кредитными организациями и их клиентами осуществляются на основе договоров, если иное не предусмотрено федеральным законом.

Согласно ст. 819 Гражданского кодекса Российской Федерации, по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

В соответствии с п. 1 ст. 3 Закона РФ «О персональных данных» под такими данными понимается информация, относящаяся к определенному или определяемому на основании этой информации физическому лицу, в том числе его фамилия, имя, отчество, дата и место рождения, адрес, семейное, социальное и имущественное положение, образование, профессия, доходы и другие сведения. Работа с персональными данными своих клиентов, в том числе их передача сторонним лицам обязывает кредиторов соблюдать требования Закона «О персональных данных». Самое главное такое требование — получение согласия лица (п.1 ст.9 Закона), индивидуальная информация.

Согласно ст. 24 Закона «О персональных данных» на лиц, виновных в нарушении его требований, возлагается гражданская, уголовная, административная, дисциплинарная и иная предусмотренная законодательством РФ ответственность.

В ст. 857 ГК РФ установлено, что «сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям, а также представлены в бюро кредитных историй на основаниях и в порядке, которые предусмотрены законом».

Та же ст. 26 закона о банках содержит следующее положение: «За разглашение банковской тайны Банк России, организация, осуществляющая функции по обязательному страхованию вкладов, кредитные, аудиторские и иные организации, уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, а также их должностные лица и их работники несут ответственность, включая возмещение нанесенного ущерба, в порядке, установленном федеральным законом

На основании п. 3 ст. 857 ГК РФ в случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

В соответствии со ст. 13.14. Кодекса Российской Федерации об административных правонарушениях (КОАП) разглашение информации, доступ к которой ограничен федеральным законом (за исключением случаев, если разглашение такой информации влечет уголовную ответственность), лицом, получившим доступ к такой информации в связи с исполнением служебных или профессиональных обязанностей, за исключением случаев, предусмотренных ч. 1 ст.14.33 КОАП: влечет наложение административного штрафа на граждан в размере от пятисот до одной тысячи рублей; на должностных лиц – от четырех тысяч до пяти тысяч рублей.

Вышеизложенные обстоятельства дают основания полагать, что ООО «________________» во взаимодействии с _________________ является недобросовестной организацией, осуществляющей свою деятельность с грубым нарушением действующего законодательства РФ и поступающей таким образом со многими.

Статья 3 Федерального Закона Российской Федерации «О Центральном Банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002 года говорит о том, что целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы Российской Федерации;

обеспечение эффективного и бесперебойного функционирования платежной системы.

Согласно ст. 4 указанного Закона, Банк России выполняет следующие функции:

1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчетов в Российской Федерации;

5) устанавливает правила проведения банковских операций;

6) осуществляет надзор за деятельностью кредитных организаций и банковских групп;

7) устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации.

Согласно ст. 56 указанного Закона, Банк России является органом банковского регулирования и банковского надзора. Банк России осуществляет постоянный надзор за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов Банка России, установленных ими обязательных нормативов.

Главными целями банковского регулирования и банковского надзора являются поддержание стабильности банковской системы Российской Федерации и защита интересов вкладчиков и кредиторов. Банк России не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами.

Регулирующие и надзорные функции Банка России, установленные вышеуказанным Федеральным законом, осуществляются через действующий на постоянной основе орган — Комитет банковского надзора, объединяющий структурные подразделения Банка России, обеспечивающие выполнение его надзорных функций.

Структура Комитета банковского надзора утверждается Советом директоров.

Руководитель Комитета банковского надзора назначается Председателем Банка России из числа членов Совета директоров.

Таким образом, на основании вышеизложенного, руководствуясь нормами Федерального Закона Российской Федерации «О Центральном Банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002 года,

ПРОШУ:

1. Рассмотреть жалобу по существу возникшей проблемы.

2. Провести проверку деятельности ООО «________________», расположенного по адресу: _________________________, на предмет нарушения норм, установленных действующим законодательством в сфере банковской деятельности.

3. Провести проверку деятельности ___________ на предмет нарушения моих прав.

4. Наложить дисциплинарное взыскание на виновных лиц по результатам проведенной проверки.

5. Оказать содействие в восстановлении моих нарушенных прав и законных интересов путем пресечения незаконных действий ООО «__________________».

6. О результатах проведенной проверки уведомить меня в письменной форме по вышеуказанному адресу.

«___» _______________ г. ________________ /________________/

peopleandlaw.ru