Кбк единый налог по усн доход

КБК для уплаты УСН

КБК для уплаты УСН доходы (6 процентов)

КБК для уплаты пени по УСН доходы (6 процентов)

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

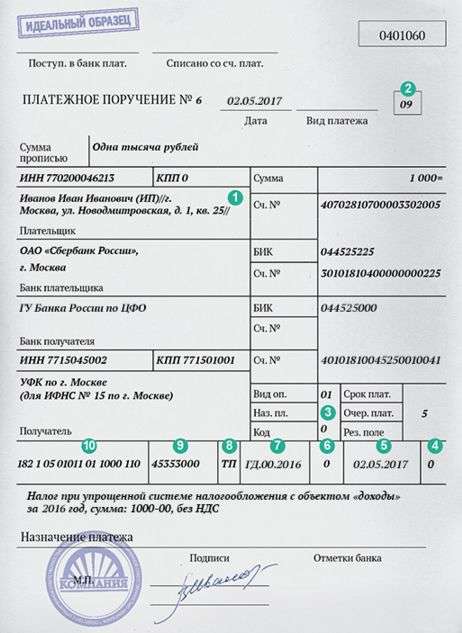

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

assistentus.ru

КБК УСН 6 процентов 2018

Статьи по теме

КБК УСН 6 процентов 2018 применяют на упрощенной системе налогообложения с объектом «доходы». Смотрите актуальные коды для налога, пеней и штрафов таблице, а также образец платежного поручения.

КБК УСН 6 процентов в 2018 году

Ставка УСН 6 процентов — ставка, при которой налогом облагается весь доход организации, применяющей спецрежим (ст. 346.20 НК РФ).

Применение УСН 6 процентов среди собственников малого бизнеса считается наиболее простой системой учета. А перечисляют такой налог на отдельные КБК.

Несмотря на очередные изменения в кодах бюджетной классификации с этого года, КБК УСН доходы 2018 не изменились. При этом код для налога, пеней и штрафов разный (см. таблицу).

КБК УСН доходы на 2018 год

КБК УСН доходы на 2018 год состоит из 20 цифр, где

В платежном поручении УСН доходы нужно указывать именно КБК18210501011011000110, как при уплате налога в текущем году, так и за прошлые периоды.

Скачать КБК УСН 2018 доходы

Таким образом, у компаний на УСН с объектом доходы один КБК для налога, один для штрафа и один для пеней. Об этом читайте далее.

КБК УСН доходы пени 2018

Если налог не уплачен вовремя, налоговики начичислят пени. Заплатить их надо на специальный отдельный код — КБК пени по УСН доходы 2018: 18210501011012100110.

Отличия у кода пени от кода по налогу УСН только в 14-17 разрядах. Для пеней это 2100. Для налога — 1000. Для штрафа — 3000.

КБК УСН 6 процентов 2018 для ИП: образец платежного поручения

В поле 104 платежного поручения по УСН («Получатель») надо поставить код бюджетной классификации, который состоит из 20 знаков. КБК 6 процентов по УСН для ИП 2018 — 182 1 05 01011 01 1000 110.

Если указать неверный КБК УСН доходы ИП 2018, то НК РФ не запрещено уточнение ошибочного КБК. Однако уточнить его можно в пределах одного налога, например если вместо нового кода компания поставила старый. Но доказать это придется в суде (постановление ФАС Центрального округа от 31.01.2013 № А64-5684/2012).

Чтобы не спорить с инспекцией, проще заплатить налог еще раз на правильный КБК. А ошибочный платеж попросить зачесть в счет будущих платежей.

Смотрите видео о КБК УСН 6 процентов. О том, что изменилось в кодах, рассказывает Татьяна Новикова, к.э.н., аудитор, налоговый консультант, доцент МГУУ правительства Москвы.

www.gazeta-unp.ru

КБК по единому налогу при упрощенке

182 1 05 04030 02 3000

Код бюджетной классификации необходимо указывать, если платежи перечисляются в бюджеты разного уровня для правильного их распределения. Законодатель периодически их изменяет, поэтому рекомендуется периодически уточнять коды на нашем портале во избежание неверных перечислений и последующих длительных разбирательств при возврате денег.

Как определить

Для уплаты всех отчислений в бюджет необходимо правильно указывать КБК. Единый налог при упрощенной системе налогообложения 2018 г. образца — это отчисления в бюджет, которые должны производить предприниматели, выбравшие такую налоговую систему.

Для определения кода бюджетной классификации надо знать применяемый объект обложения. Здесь возможны только два варианта:

Чтобы без ошибок указать объект, нужно проверить данные, содержащиеся в уведомлении о переходе на соответствующую систему налогообложения, а также в отчетных документах. Если по каким-то причинам сделать это невозможно — есть выход: обратиться к специалистам ИФНС.

С 2017 года плательщики минимального налога при упрощенке используют тот же КБК, что и предприниматели и организации, перешедшие на «доходно-расходную упрощенку». В 2018 году это порядок остался неизменным.

Пени и штрафы

Не изменились значения и для данных платежей.

При оплате пеней используются цифровые значения, указанные во второй колонке таблицы выше: КБК, Пени по единому налогу при УСН 2018, а штрафов — в третьей колонке.

Итак, если возникла необходимость перечислить пени по единому налогу УСН, КБК 2018 г. образца применяются те же, что и в прошлом году. Напомним, что в платежке код проставляют в поле 104. Актуальные значения можно узнать на нашем портале, а также на сайте ИФНС, в действующей в редакции приказа Минфина РФ от 01.07.2013 № 65н.

ppt.ru

КБК по УСН «доходы» на 2017-2018 годы

Отправить на почту

КБК УСН доходы 2017–2018 годов остаются в тех же значениях, которые действуют с 2014 года. Вместе с тем они отличаются от КБК, применяемых при УСН «доходы минус расходы». В данной статье рассматриваются эти отличия.

Коды КБК по УСН «доходы» 6% в 2017–2018 годах

Неверное указание кода доходов способно привести к серьезным неприятностям. Однако в то же время ошибки случаются достаточно редко. Дело в том, что даже если в платежке приведен код за прошлый год, средства все равно поступят по назначению. Следовательно, нет оснований для начисления санкций. Тем более сложно ошибиться тем, кто использует КБК по УСН «доходы», ведь с 2014 года коды для этой системы не менялись.

КБК по УСНО за 2014–2016 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2016 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2017–2018 годы. Они приведены в таблице.

Коды по УСН «доходы» 6% за 2017–2018 годы

182 1 05 01011 01 2100 110

Как видим, КБК по УСН «доходы» 6% за 2018 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2017 год по этим же видам платежей. Разница в кодах по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

КБК по минимальному налогу на упрощенной системе налогообложения

Минимальный налог платят только налогоплательщики, применяющие УСН «доходы минус расходы», в тех случаях, когда расчетная сумма по налогу (доходы за вычетом расходов) меньше установленного законодательством минимума — 1% от доходов.

Таким образом, в конце года бухгалтер рассчитывает 2 суммы, затем сравнивает их между собой и выбирает для целей исчисления налога максимальную. В годах, предшествовавших 2017 году, КБК по УСН для минимального и обычного налога имели разные значения. А вот с 2017 года у минимального налога нет отдельного КБК. Он стал таким же, как и у обычного УСН-налога «доходы минус расходы»

При УСН с объектом «доходы» данный налог не рассчитывается.

О бланке, на котором формируется УСН-декларация за 2017 год, читайте в материале «Образец заполнения декларации по УСН в 2017-2018 годах».

Упрощенка: отличия КБК при системах «доходы минус расходы» 15% и «доходы» 6%

В таблице приведены коды по основному налогу для тех, кто платит налог на УСН по разным объектам налогообложения: КБК по УСН 6% и КБК по УСН «доходы минус расходы» по ставке 15%.

КБК для УСН «доходы» 6%

КБК для УСН «доходы минус расходы» 15%

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

О существующих ставках УСН-налога читайте здесь.

Налог при УСН «доходы»: КБК 2017–2018

Последние изменения в КБК по налогу на УСН «доходы» были внесены в конце 2014 года (приказ Минфина России от 16.12.2014 № 150). Более поздних изменений в них не сделано. Действующие коды для 2017–2018 годов приведены ниже в таблице.

182 1 05 01011 01 1000 110

КБК для УСН «доходы» и «доходы минус расходы» в 2017–2018 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2017–2018 годов приведены в таблице ниже.

Код для УСН «доходы» 6%

Код для УСН «доходы минус расходы» 15%

182 1 05 01021 01 2100 110

Штрафы по налогу

182 1 05 01021 01 3000 110

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Пени по УСНО

Неверно указанный код пусть и не всегда, но может привести к лишним хлопотам. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». В этом случае налогоплательщику придется выложить дополнительные деньги за просрочку уплаты налога.

Без ориентира для принятия суммы налога (кода) налоговая не увидит перечисленную сумму, поэтому помимо пени за задержку выплат по налогу придется снова проводить оплату. Возможно, сумма по ошибочному КБК поступит на счет по другому налогу, однако такая ситуация все равно неблагоприятна: с возвратом переплаты налога тоже придется повозиться.

Выход из ситуации — письменное заявление о переводе суммы переплаты со счета одного налога на другой (зачет). Впрочем, пени по УСН из-за неверного КБК в этом случае все равно будут начислены (подп. 4 п. 4 ст. 45 НК РФ). Если же код КБК по УСН был указан ошибочно, но деньги поступили по назначению, то пени не будет (см. письмо Минфина России от 17.07.2013 № 03-02-07/2/27977).

КБК по УСН «доходы» (пени) в 2017-2018 годах — 18210 50101 10121 00110.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

КБК, применяемые при УСН, остаются неизменными с 2014 года. При этом они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штраф). Неверное указание КБК в платежном документе может привести к незачислению платежа по его назначению.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

КБК по единому налогу при упрощенке с доходов

Выбирая упрощенную систему с объектом «доходы», фирмы и предприниматели платят налог со всей своей выручки. Расходы не вычитаются. Ставка по УСН «доходы» — 6%. Регионы имеют право понижать ставку на местном уровне. Объект налогообложения организация выбирает самостоятельно с учетом особенностей своей работы и материальной выгоды.

В какую строку вписывать КБК по УСН 6%

При выборе доходов объектом налогообложения фирмы и ИП платят 6% с прибыли ежеквартально и по итогам года. Код в платежном поручении вписывается в строку 104 «назначение платежа».

КБК «доходы» УСН — минимальный налог

Минимум платится в двух случаях:

КБК минимального налога не зависит от объекта налогообложения. Фирмы на УСН «доходы» и на УСН «доходы минус расходы», перечисляя минимальный налог, указывают

Минимальная ставка на УСН равна 1% дохода.

КБК доходы при уплате штрафов и пеней

Пени и штрафы перечисляются с указанием отдельных КБК.

Пени уплачиваются за каждый день налоговой просрочки. Квартальные платежи уплачивают до 25-го числа месяца, следующего за окончанием квартала. А по итогам года — до 31 марта следующего года (организации) или до 30 апреля следующего года (ИП).

В 2018 году 30 апреля выпадает на понедельник, так что никаких переносов нет. А вот 31 марта — суббота, так что срок переносится на 2 апреля.

Если налогоплательщик не уложится в эти сроки, начисляются пени. При этом используется

Штрафы начисляются за грубое нарушение сроков уплаты. Штраф в отличие от пени начисляется и уплачивается однократно, а не за каждый просроченный день.

Таблица КБК для УСН доходы 2018

перечисление ЕН — схема «доходы»

перечисление пеней по единому налогу — схема «доходы»

перечисление штрафов по ЕН — схема «доходы»

182 1 05 01011 01 3000 110

перечисление минимального налога (1%) — любая схема УСН

перечисление пеней по минимальному налогу

182 1 05 01021 01 1000 110

перечисление штрафов по минимальному налогу

КБК доходы при УСН для ИП

Указание Кода бюджетной классификации не связано с юридическим статусом организации. И фирмы, и индивидуальные предприниматели указывают в строке «назначение платежа»

Этот код предусмотрен для всех юридических лиц и ИП, применяющих УСН «доходы».

Часто задаваемые вопросы (FAQ)

Рассмотрим вопросы, которые волнуют бухгалтеров при уплате на УСН доходы и указании КБК.

По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК?

КБК периодически изменяются. Перед оплатой рекомендуется свериться со справочной информацией.

Если вы перечислили платеж на неверный код, то это проблема легко разрешима. При обнаружении ошибки заказывают акт сверки в налоговой инспекции. По результатам сверки налоговый орган уточняет платёж — переводит на правильный код. Можно уточнить необходимый реквизит и без проведения сверки — написав заявление в налоговую службу в произвольной форме. Уточнение вносится в 10-дневный срок. Если налоговая служба посчитает платёж просроченным из-за указания неверного кода и начислит пени, то это можно оспорить в суде. Исходя из практики, суды принимают в этом вопросе сторону налогоплательщика. По закону несоответствие кодов не является основанием для признания сроков оплаты нарушенными (п 2 п 3 ст 45 НК РФ). Ведь если сумма денег поступила на соответствующий счёт казначейства, то она поступила в бюджетную систему РФ. Этого достаточно для того, чтобы уплаченную сумму нельзя было признать недоимкой. Что подтверждается, в частности, постановлением ФАС Поволжского округа от 26.04.2011 N А12-17205/2010. За неверно указанный в платежном поручении КБК штраф организации или предпринимателю не грозит. Пени налоговая инспекция начислить может, но их также можно оспорить в суде.

Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

Уточненная декларация не имеет специальной формы. Она подаётся по той же форме, что и обычная декларация, только с другим номером корректировки. Уточняющую информацию за уже прошедшие периоды подают на бланке, который действовал в тот налоговый период (п 5 ст 81 НК РФ). Если, например, в 2018 году обнаружится ошибка в данных 2013 года, то уточняющие сведения подаются на бланке 2013 года. Такое же правило и с указанием КБК. Если платёж вносится за какой-либо из прошедших годов, то в поле «назначение платежа» указывается старый КБК того года. При этом, если код изменился, не будет ошибкой внести средства по новому коду. Деньги всё равно перечисляются в нужную статью бюджета. Поэтому проще для исправления ошибок прошлых лет использовать код текущего периода. Для УСН 6 % это — 182 1 05 01011 01 1000 110.

Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой?

Если ИП меняет место регистрации на регион, где установлена другая ставка налога по УСН, пересчитывать уже внесённые с начала года авансы не нужно. По новой ставке рассчитываются авансовые платежи с того периода, в котором произошёл переезд и уплачивается годовой налог. Это разъяснение Минфина, которое дано в Письме от 09.03.2016 № 03-11-11/13037. Напомним, что с 2016 года региональные власти могут понижать ставку налога на УСН как для объекта «доходы минус расходы», так и для объекта «доходы». Ранее региональные ставки распространялись только на плательщиков УСН с объектом «доходы минус расходы».

Новые КБК одинаковы для всех регионов или разные?

Коды одинаковы для всех регионов. Изменения значений КБК происходит на федеральном уровне. Устанавливаются новые коды приказами Министерства финансов. Налог, взимаемый с налогоплательщиков, выбравших объектом налогообложения доходы, уплачивается на

Можно ли зачесть налоговую переплату в счет уплаты налога (авансового платежа), имеющего другой КБК?

При зачёте переплаты по налогу в виде авансов различия в коде значения не имеют. Важно, чтобы соблюдалась видовая принадлежность платежа: федеральные налоги засчитывались в федеральный бюджет; региональные — в региональный бюджет; местные — в местный. Если платежи относятся к одному виду, то налоговая служба не может отказать в зачёте средств из-за разных КБК. Такой отказ неправомерен. Если организация платит два налога, идущих в один бюджет (например, в федеральный), то переплату по одному из них можно зачесть в счёт другого, при том что коды у платежей разные. Такой же подход применяется при зачёте пеней и штрафов. Чтобы произвести зачёт налоговой переплаты в счёт авансовых платежей, подаётся заявление в ИФНС.