Когда платить налоги при усн 6

Малый бизнес: регистрация, налоги, субсидии

Организация бизнеса Своими силами! Некоммерческий сайт поддержки малого бизнеса. Налоговая помощь.

ipipip.ru написан кратким и доступным языком:

- Документы для регистрации ИП или ООО (и инструкции).

- Бесплатные калькуляторы налогов УСН и ЕНВД.

- Ответы на вопросы (по возможности) внизу в комментариях ВКонтакте.

- Много других интересных страниц для отчетов, о налогах и пр. (см. меню вверху).

- Внимательно ознакомьтесь с материалами сайта. Вы, как будущий предприниматель, должны ориентироваться в документах и знать, что подписываете

- Сделайте копию всех документов

- Внимательно заполняйте бланк регистрации, в случае ошибки госпошлину вам не вернут

- Прочтите все шаги в разделах регистрация ИП или регистрация ООО, возможно что-то вы будете делать параллельно

- Берите с собой паспорт. В госорганизациях вы обязаны его предъявлять

- Сохраняйте все чеки и документы ИП, ООО и печать

- Никогда никому не оставляйте оригиналы документов и печать. Их не имеют права забирать

- Особое внимание уделите работе с налоговой, все сообщения и уведомления в налоговую у вас должны быть подтверждены документально. Почту в налоговую отсылайте ценным письмом с описью вложения

- Не переводите на расчетный счет никаких «левых» не по договору или личных средств. Этот счет контролируется налоговой, у вас потом могут спросить, откуда средства и естественно потребовать налог.

- Пользуйтесь калькуляторами налогов, это поможет вам выявить ошибки. ИП можно пользоваться онлайн-бухгалтерией бесплатно в течение года и отправлять всю отчетность через интернет.

- Отчетность можно не сдавать Отчетность нужно сдавать всегда и в полном объеме, ведется деятельность или нет. При этом не важно какие льготы (каникулы) и ставки вы применяете. Необходимо сдавать (даже нулевые) отчеты. И лучше сразу при регистрации перейти на УСН (упрощенку) — там нулевые отчеты намного проще.

- ОКВЭД это наше всё. Многие ошибочно предают чрезмерное значение кодам статистики ОКВЭД. Полагают, что «основной оборот должен быть по основному коду» и «по всем кодам нужно отчитываться». В реальности: вы можете вписать в учредительные документы 20-40-100 кодов ОКВЭД, а отчитываться по одному-двум видам деятельности. За лишние коды отчитываться не надо и штрафов по ним нет. А вот если кода в учредительных документах нет, то нужно добавить новые коды в течение 3-х рабочих дней (штраф 5000 р.).

- НДС на ОСНО обязателен, на УСН невозможен. ИП и организации на ОСНО, оборот которых за три месяца был менее двух миллионов рублей, имеют право не платить НДС, но обязаны об этом уведомить налоговую. (ст. 145 НК РФ). На УСН и ЕНВД возможно добровольное выставление счет-фактур с НДС и уплатой его в бюджет.

- ЕНВД (вмененка) и Патент есть по всей России. ЕНВД и Патент вводится местными властями на отдельные виды деятельности. Например, в Москве ЕНВД введен только для наружной рекламы.

- Я могу вести бизнес только в родном регионе. В Конституции РФ закреплено право находится, работать и вести бизнес где угодно на территории России.

- ЕНВД лучше УСН или Патента или наоборот. С 2013 года вы можете выбирать между ЕНВД, Патентом и УСН. Нужно считать, что выгоднее и что есть в вашем регионе. При ЕНВД и Патенте ККМ не нужен. При УСН приеме наличных нужен ККМ, либо БСО.

- Пенсионный налог. В пенсионный фонд платится не налог, а фиксированный страховой сбор на пенсию. Отличие от налога в том, что налог безвозмездно переходит государству, а сбор этот вам на пенсионный счет. В отличии от налога пенсионный сбор ИП платится независимо от того ведется деятельность или нет.

- Объект «Доходы» — 6%;

- Объект «Доходы, уменьшенные на величину расходов» — 15%.

- Страховых взносов ИП за себя;

- Взносов за сотрудников в ФНС на пенсионное, медицинское и социальное страхование, а также взносов за сотрудников в ФСС на травматизм;

- Оплаты больничных листов;

- Оплаты взносов на Добровольное медицинское страхование работников.

- Доходы (0-6%, зависит от региона)

- Доходы за вычетом расходов (3-15%, зависит от региона)

- Ремонт, окраска и пошив обуви

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи, ремонт, пошив и вязание трикотажных изделий

- Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий

- Изготовление и ремонт мебели

- Химическая чистка и крашение, услуги прачечных

- Ремонт и строительство жилья и других построек

- Техническое обслуживание и ремонт транспортных средств, машин и оборудования

- Услуги фотоателье и фото- и кинолабораторий, транспортно-экспедиторские услуги

- Услуги бань и душевых, парикмахерских. услуги предприятий по прокату. ритуальные, обрядовые услуги

Видео о моём опыте предпринимательства:

Что такое ИП? ИП (устар. ПБОЮЛ, ЧП) – индивидуальный предприниматель – физическое лицо, зарегистрированное как предприниматель без образования юридического лица, но фактически обладающие многими правами юридических лиц. Свободно использует выручку. Предпринимателю не нужно иметь устав и уставной капитал, но отвечает по обязательствам всем своим имуществом. Заниматься предпринимательской деятельностью без регистрации в нашей стране запрещено (в США, например, — можно). Подробнее об Индивидуальном Предпринимателе.

Что такое ООО? ООО (фирма, компания, предприятие) — общество с ограниченной ответственностью — это юридическое лицо, где участники несут ответственность в рамках уставного капитала. Уставной капитал делится на доли, если учредителей более одного. У ООО обязательно должен быть устав, уставной капитал в размере не менее 10000 рублей и название. Подробнее о Юридическом Лице.

Калькуляторы налогов и отчислений

Расчет подоходного налога и отчислений с зарплаты.

Калькулятор отчислений с зп Расчет больничного, отпускных, налога НДФЛ, а также отчислений в ПФР, ФОМС, ФСС для льготников и обычных.

Полный расчет всех показателей декларации УСН и выгрузка в файл Excel.

Программа налога УСН. Вам нужно ввести несколько значений и выбрать ставку доходы либо доходы-расходы. Сайт посчитает и выведет бесплатно декларацию по налогу УСН.

Полный расчет всех показателей декларации ЕНВД и выгрузка в файл Excel.

Программа налога ЕНВД. Вам нужно ввести базовую доходность и коэффициенты. Там же написано, где их взять. Сайт посчитает и выведет бесплатно декларацию по налогу ЕНВД.

Нужно до регистрации бизнеса:

Статья кратко о всех отличиях ИП от ООО в виде сравнительной таблицы.

Что лучше: ИП или ООО? В целом ИП — это бизнес построенный на одном человеке. ООО — это организация, в которой можно распределить роли и прибыль, установить более тонкие юридические отношения.

Классификация видов деятельности. Некоторыми видами деятельности можно заниматься только после получения лицензии

Нужна ли лицензия? Виды деятельности — лицензируемые, недоступные, требующие разрешения, обычные. К лицензируемым видам деятельности относятся: туроператорская, фармацевтическая, частная сыскная, перевозки железнодорожным, морским, воздушным транспортом грузов и пассажиров.

Субсидия 58800 т.р. за предоставление бизнес плана. Консультации центра занятости, компенсация расходов на создание ИП, ООО

58800 р. от Центра Занятости и другая помощь Для получения любой помощи вам необходимо состоять на учёте в центре занятости. Компенсация расходов на оформление фирмы. 58800 рублей на развитие бизнеса. Бесплатные консультации.

Регистрация бизнеса:

Как зарегистрировать ИП самостоятельно? Процедура регистрации ИП, бесплатно по шагам 2018-2019. Образцы документов для регистрации ИП. Выбор кодов ОКВЭД для ИП 2018-2019. Образец заявления регистрации ИП

Регистрация ИП самостоятельно Шаг 1 Выбор кода деятельности . Шаг 2 Заявление на регистрацию . Шаг 3 Оплатить госпошлину регистрации . Всего 7 шагов.

Как зарегистрировать ООО самостоятельно? Процедура регистрации ООО, бесплатно по шагам 2018-2019. Образцы документов для регистрации ООО. Выбор кодов ОКВЭД для ООО 2018-2019. Образец заявления регистрации ООО

Регистрация ООО (организации) Шаг 1 Выбор кода деятельности. Шаг 2 Необходим юридический адрес. Шаг 3 Выбор названия ООО. Шаг 4 Заявление на регистрацию . Всего 13 шагов.

Постановка на учет ИП и ООО в пенсионный, статистику, ФОМС, ФСС. А также открытие р/с, изготовление печати, регистрация ККМ

Постановка на учет в пенсионный, статистику, ФОМС. А также: Печать, ККМ, р/с В обязательном порядке вам нужно зарегистрировать ООО и ИП в трех органах Пенсионный фонд, ФОМС, статистика. Кассовый аппарат, печать и р/с в банке не обязательны для ИП, но реально необходимы для осуществления деятельности.

Налоги ИП и организаций

Календарь всех основных налогов организаций и индивидуальных предпринимателей.

Календарь всех основных налогов организаций и индивидуальных предпринимателей.

Календарь налогов 2018-2019 Календарь налогов: УСН, ЕНВД, ОСН, Платеж ИП, За работников ПФР, ОПС, ФОМС, ФСС, организаций

Кратко и доступно про налоги ИП и платежи в пенсионный 2018-2019. Сравнение налоговых систем упрощенки (УСН), вмененки (ЕНВД) и общей (ОСНО).

Налоги ИП: сравнение УСН, ЕНВД и ОСНО Фиксированный взнос платят все ИП одинаковый в 2011 году — 12003 рубля, даже если нулевой доход. Существует два вида упрощенки – доходы (6%) и доходы, уменьшенные на величину расходов (13-15% зависит от региона).

ИП можно один год онлайн-бухгалтерией пользоваться бесплатно и отправлять всю отчетность через интернет.

Кратко и доступно про налоги ООО и платежи в пенсионный 2018-2019. Сравнение налоговых систем упрощенки (УСН), вмененки (ЕНВД) и общей (ОСН).

Налоги организаций УСНО (уплачивается ежеквартально до 25-го числа. На ЕНВД переходят не по заявлениям, а по постановке на учет в налоговую, как плательщик ЕНВД.

Образцы документов для работы с заказчиками и партнерами. Договор, акт выполненных работ, счет к договору и многое другое

Договора. Акты. Счета и другие документы для работы с заказчиком. Образец договора составляется в 2 копиях: одна заказчику, вторая Исполнителю. Счет не обязателен. Выставляется для оплаты по договору, так вы еще раз напоминаете об оплате.

Сравнительная таблица платных и бесплатных программ для офиса — Microsoft Office, OpenOffice, Photoshop, 1С Бухгалтерия, Бизнес ПАК и другие

Платные и бесплатные офисные программы. В бизнесе можно использовать только лицензионные платные программы или программы со бесплатной лицензией(freeware). Приведена таблица с платными программами и бесплатными программами аналогами.

Образцы документов для работы с кадрами. Трудовой договор, заявления, должностные инструкции и многое другое

Приём работников: пошаговая инструкция В трудовом договоре может быть множество условий и обязательств, но они не должны противоречить трудовому кодексу. Образец заявления на увольнение по собственному желанию.

Вопрос-ответ

Для чего нужна регистрация?

Штраф за незаконную предпринимательскую деятельность от 5 до 20 МРОТ. Регистрация откроет перед вами множество возможностей. Таких как: заключение договоров, аренда офиса, наем работников и др.

Можно ли регистрировать фирму, при этом официально работать?

Регистрация ИП или регистрация ООО никак не влияет на право работать на кого-то. Вы можете регистрировать фирму (ИП, ООО) параллельно с основной работой. Но, если вы стоите на учете в центре занятости, то вам могут компенсировать расходы, связанные с оформлением ИП (в том числе и изготовление печати). Также в 2011 году за создание ИП или создание ООО можно получить 58,8 т.р. от центра занятости, если предоставить бизнес план.

Чем отличается регистрация предприятия, фирмы, компании, организации от регистрации ИП, ООО?

Регистрация предприятия, фирмы, компании, организации — синонимы и неофициальные названия регистрации правовых форм ИП, ООО, ЗАО, ОАО

Где производится регистрация?

Государственная регистрация ИП и ООО возложена на налоговую службу. Регистрация в качестве ИП и налоги (кроме ЕНВД) и пенсионные сборы подаются в районе по адресу, который указан в паспорте. Вести деятельность предприниматель может где угодно на территории России. Место регистрации всех ИП и ООО в Москве в налоговой № 46 (МИФНС № 46 адрес: г. Москва, Походный проезд, владение 3, корп.1). В других городах — в районах налоговых по месту жительства. Регистрация юридического лица производится по юридическому адресу главного офиса.

Нужно ли обращаться за помощью в юридические компании за платной регистрацией?

Самостоятельная регистрация ИП, ООО бесплатна, если вы обратитесь в Центр Занятости; отнимет у вас около недели времени, но вы не только сэкономите деньги, но также будете лучше ориентироваться в инстанциях и законах. На рынке много предложений платной помощи с регистрацией в Москве, Петербурге и других городах — стоимость от 1500 до 20000 рублей. Зависит от сложности. Вы можете попросить у таких компаний расписать по пунктам и ценам, что они предлагают. Возможно вы будете оформлять фирму самостоятельно, а фирмы вам в чем-то помогут.

Что нужно для открытия ИП?

Две недели времени. Около 2000-3000 рублей расходов. Подробнее. Создание ИП по шагам

Сколько времени занимает оформление ИП и ООО?

Заявление о регистрации рассматривается налоговой по закону в срок не более 5 рабочих дней. Реальный срок может быть дольше.

Может ли за меня произвести регистрацию компании другой человек?

Вы можете также поручить кому-нибудь отнести/забрать документы для регистрации по доверенности заверенной нотариально — Доверенность на предоставление интересов ИП и ООО в Налоговой.doc. Только отнести документы для регистрации ООО в Москве вы должны лично (забрать могут по доверенности)

Каковы пенсионные взносы ИП?

В 2019 году Фиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) в ПФР — 29 354 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 6 884 р. Общая сумма: 32 385 р.. При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

В 2018 году Фиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) в ПФР — 26 545 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 5 840 р. Общая сумма: 32 385 р.. При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

Можно ли вносить ИП наличные на расчетный счет?

Да, предприниматель вправе вносить собственные средства на расчетный счет. Никаких ограничений по суммам законодательством не установлено. В объявлении на взнос наличными в графе «Источник средств» можно указать «собственные денежные средства».

Какую систему налогообложения выбрать?

Одновременно с открытием фирмы необходимо определится с системами налогообложения, они привязаны к основному коду деятельности указываемому в заявлении на регистрацию ИП или ООО. Код может подпадать под ЕНВД (вмененку). Если код не подпадает под ЕНВД, то на выбор УСН (упрощенка) или ОСНО. Также фирма может совмещать две системы ЕНВД и УСН или ЕНВД и ОСНО. Читайте раздел: Какой налог выбрать?

Как приостановить деятельность ИП?

Приостановить деятельность вы можете будучи только на ЕНВД, подав заявление в налоговую по форме ЕНВД-4. На УСН и ОСНО либо выходит налог меньше, либо подаете нулевые отчеты. В пенсионный вы должны платить в любом случае.

См. также: разъяснения Письма Минфина

Про бизнес

Как открыть выгодный, прибыльный бизнес? Не стоит начинать бизнес с нуля. Необходимо иметь материальную базу, а также очень желательно поработать в той сфере, в которой хотите открыть бизнес. Можно для начала создать своё дело как дополнительный заработок.

Идеи малого бизнеса должны быть адаптированы под реальность. Прежде всего под вас самих, под ваш характер. Самое главное, чтобы вам нравилось поддерживать своё дело и развивать.

Чем больше вы будете думать о том как можно лучше оказать услуги клиентам/партнерам тем больше к вам будут тянуться и будет расти ваша прибыль.

ТОП 7 мифов организации бизнеса.

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017, подавать любую отчетность через интернет и пр. (от 250 р/мес.). 30 дней бесплатно, при первой оплате (если переход по этим ссылкам с этого сайта) три месяца в подарок.

Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок(бесплатно).

Отчетность ИП на УСН без работников и с работниками

Упрощенная система налогообложения (УСН) для индивидуальных предпринимателей — оптимальный способ организации уплаты налогов и взносов. Ее использование упорядочивает ведение налогового и бухгалтерского учета. Выбор именно упрощенной системы значительно снижает административную и налоговую нагрузку. Предприниматель имеет веские основания для самостоятельного изучения особенностей налогообложения — что нужно уплатить и какие отчеты сдавать ИП на УСН.

Объекты налогообложения при упрощенной системе

Соблюдение норм налоговой документации, сроков сдачи и своевременной уплаты взносов – служит гарантом добропорядочности налогоплательщика перед лицом надзорных государственных организаций. Как отчитываться по упрощенке ИП и календарный период подачи отчетной декларации на 2018 год описаны в соответствии с существующим регламентом НК РФ.

Исходя из конкретного вида деятельности, налоговые ставки расчета отчислений предоставляются ИП на выбор:

Привилегия самостоятельного выбора позволяет предпринимателю упростить финансовую нагрузку на налоговые отчисления. Выбор между объектами налогообложения возможно совершать ежегодно, в срок до 31 декабря, подав сведения в ФНС.

Налоговые ставки данных способов учета гораздо ниже, чем налоговые сборы общей системы налогообложения, что положительно сказывается на оборотных средствах предприятия. Годовой отчет ИП в налоговую по УСН в 2018 году проводится в несколько этапов, учитывая наличие или отсутствие трудоустроенных работников.

Отчетность ИП без сотрудников на УСН

Книга учета доходов и расходов (КУДиР) – основной инструмент предпринимателя для ведения учета по налоговым тратам.

Рассмотрев, какие платежи и отчетность сдает ИП на УСН 6% без работников в 2018 году, строго следуя руководству, возможно избежать дополнительной оплаты неустоек в виде пени за несвоевременно внесенные отчисления. Размер начисленных пени равен 1/300 ставки рефинансирования, действующей в период неуплаты, за каждый день просрочки по данным НК РФ. Оплата в сроки гарантирует отсутствие наложения денежных взысканий в размере от 20% до 40% суммы неуплаченной задолженности. Ввиду возникновения ежедневно растущей задолженности, плата должна быть внесена строго в указанные сроки.

Таблица сроков сдачи отчетности ИП на УСН в 2018 году без работников

Расчет авансовых платежей за отчетные периоды по данным КУДиР производится по формуле:

Авансовый платеж = Облагаемые доходы (за квартал) * 6% — Налоговый вычет (индивидуальные страховые взносы в ПФР и ФФОМС)

В таблице приведены все обязательные платежи и налоги в 2018 году для ИП на упрощенке без работников. Не зафиксированы отдельные страховые взносы в Пенсионный фонд и Фонд обязательного медицинского страхования, которые индивидуальному предпринимателю надо перечислять за себя лично.

Платежи и отчетность для ИП на УСН 15% без работников немного отличаются по своим расчетам, но по срокам уплаты, в соответствии с таблицей, абсолютно идентичны.

Расчет авансового квартального взноса производится по формуле:

Авансовый платеж = (Облагаемые доходы – Расходы (за квартал)) * 15%

Индивидуальные предприниматели, по учету суммы произведенных взносов по авансовым отчислениям, которые засчитываются в счет налога по итогам отчетного периода, при небольших доходах могут исключить выплату единого налога из перечня трат по УСН.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при растаможке) и налог на имущество. Освобождение от уплаты налога на любое имущество ИП может получить, обратившись с соответствующим заявлением в ФНС.

Образец самой налоговой декларации и сопутствующую документацию можно найти в свободном доступе на сайте ФНС — www.nalog.ru. Поскольку в форму декларации УСН достаточно часто вносятся изменения, а сдача отчетности по неверному образцу приравнивается к нарушению, не рекомендуется пренебрегать информационной доступностью федеральной налоговой системы.

Определившись с тем, какие отчеты нужно сдавать ИП на УСН в 2018 году без работников, следует детально рассмотреть следующую группу.

Отчетность ИП с работниками на УСН

Чтобы разобрать какие налоги и обязательные платежи для ИП на упрощенке с работниками в 2018 году должны быть сделаны, следует выявить ряд особенностей.

Индивидуальные предприниматели, имеющие в штате наемных работников, дополнительно сдают в ФНС отчеты со сведениями о выплаченных, удержанных и перечисленных на подоходный налог суммах за каждого сотрудника:

Помимо строгой отчетности в ФНС, на ИП возлагаются обязательства по ежеквартальной подаче сведений в Пенсионный фонд РФ и Фонд социального страхования. Отчет в ФСС подается по установленной форме – 4-ФСС. Касаемо подачи отчета в ПФР, с начала 2017 года эта операция была упразднена. На смену ей разработана новая схема подачи единого расчета по страховым взносам, на основании которой, ИП подает эти данные в ФНС. Система сдачи отчетности в ПФР претерпела изменения, но оставила за собой необходимость подачи ежемесячной отчетности – сведений о застрахованных лицах по форме СЗВ-М и итоговых за год сведений персонифицированного учета.

Таблица сроков сдачи отчетности ИП на УСН в 2018 году с работниками:

Рассмотрев, какую отчетность сдает ИП на УСН с работниками в 2018 году, остается добавить, что ведение бухгалтерской отчетности ИП при упрощенной форме налогообложения исключается.

Данные о том, какие отчеты сдает ИП на УСН с работниками остаются действительными до конца 2018 года. Все изменения, касаемо налогового законодательства, возможно отслеживать на сайте ФНС в специализированном разделе. Для отображения корректных данных действующего налогового законодательства в регионе, если таковой не определился системой автоматически, следует выбрать соответствующее местоположение. Если предпринимательская деятельность зарегистрирована в Москве, а рабочий регион является отличным от нее, то обязательно следует указать принадлежность к расположению, как регион – Москва. Отчитываться перед надзорными государственными органами и уплачивать налоги с авансовыми платежами ИП обязаны по месту прописки.

Объект «доходы» или объект «доходы минус расходы»

Платежи и отчетность для ИП на УСН 6% с работниками или налоговой ставкой 15%, при расчете соответствующего выбранного объекта налогообложения, совпадают по срокам уплаты. И по остальным параметрам — периодичности и формам отчетности, оплатить взносы и отчитаться в соответствующие органы ИП приходиться сдаваться в одинаковом порядке.

Предприниматель, обязанный заплатить авансовые платежи на основании данных по доходам, не неся существенных расходов в своей работе, отдает предпочтение типу объекта налогообложения, где коэффициент в шесть процентов предопределяет оплату меньшей суммы налоговых сборов. Специалисты налогового учета ставят под вопрос объективность данного расчета.

Если учитывать, что ставка в пятнадцать процентов служит коэффициентом разницы между доходами и расходами, то итоговый показатель, при наличии существенных затрат, может быть гораздо меньше, чем у налогов в объекте «Доходы».

Справедливо полагать, что формулы расчета авансовых платежей обоих объектов могут быть относительно уравнены:

Доходы * 6% — Налоговый вычет = (Доходы – Расходы) * 15%

Очевидность утверждения подкрепляется возможностью законного уменьшения суммы итогового налога на УСН.

Выбирая нужный коэффициент в 6% по объекту «Доходы», существуют прозрачные способы увеличения налогового вычета. При корректных расчетах, в отдельных случаях, налоговый вычет позволяет платить по налогам гораздо меньше.

ИП без работников, за счет оплаты личных страховых взносов могут снизить налог полностью, а ИП, располагающие штатом сотрудников, — на сумму, не превосходящую половины итоговой суммы налога.

Налог УСН можно уменьшать за счет:

Социальные затраты, в данном случае, смогут прийтись как нельзя кстати, для урезания суммы налога.

По объекту «Доходы, уменьшенные на величину расходов» авансовый платеж возможно снизить за счет увеличения расходов. Но не все статьи расходов попадают под допустимый учет при вычислениях суммы налога. С перечнем допустимых расходов следует ознакомиться в статье 270 НК РФ – www.nalogovyy-kodeks.ru.

Также налог по данному объекту минимизирует учет уплаченного минимального налога и списание убытков за прошлый период.

Все, что требуется от предпринимателя, на базе изученного справочного материала по УСН, — верно подсчитать и сдать отчетность в условленные временные рамки.

ip-vopros.ru

Содержание

Какие налоги платит ИП?

Краткое видео о выборе налогового режима:

С 1 апреля 2017 года(за I квартал) 4-ФСС и РСВ-1 отменяют и вводят Единый расчет по страховым взносам в ИФНС

Лимиты для применения УСН подняли в 2 раза.

С 2017 года везде нужно использовать новый ОКВЭД.

С 3 октября 2016 года появится четкое правило о том что зарплату нужно выдавать не позже 15-го числа следующего месяца, при этом между зарплатой и авансом должно пройти не больше 15 дней(т.е. если аванс 25-го, тогда срок для зарплаты – не позднее 10-го)(статья 136 ТК РФ). Чтобы изменить условия нужно подписать доп.соглашение к трудовому договору(doc Word). На премии это положение не действует. Сроки выплаты премий определены в положении о премировании и премию можно выдавать раз в квартал/год.

С 2015 года для производственной, социальной и научной сферы вводятся Налоговые каникулы в некоторых регионах, и налог будет равен нулю(только для ИП).

Платеж ИП в ПФР

Платежи и отчетность ИП за самого себя

В 2018 году Фиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) 32 385 р. в ПФР(26 545 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 5 840 р. Общая сумма: 32 385 р.. При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

В 2017 году 27 990 р. в ПФР(23 400 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 4 590 р. Общая сумма: 27 990 р.. При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

В 2016 году 23 153,33 р. в ПФР(19 356,48 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 3 796,85 р. Общая сумма: 23 153,33 р.. При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 апреля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

Платеж за неполный год вы можете рассчитать здесь: Калькулятор фиксированного платежа ИП. Там же подробности о том кто и как его должен платить.

С 2011 года отчетность ИП в ПФР отменили (теперь отчитываться совсем не нужно), до этого была РСВ-2.

Платеж ИП в ФСС

4А-ФСС(раз в год сдается в ФСС до 15 января) Отчёт для тех кто добровольно встал на учет в соц.страх Отчет 4А-ФСС.

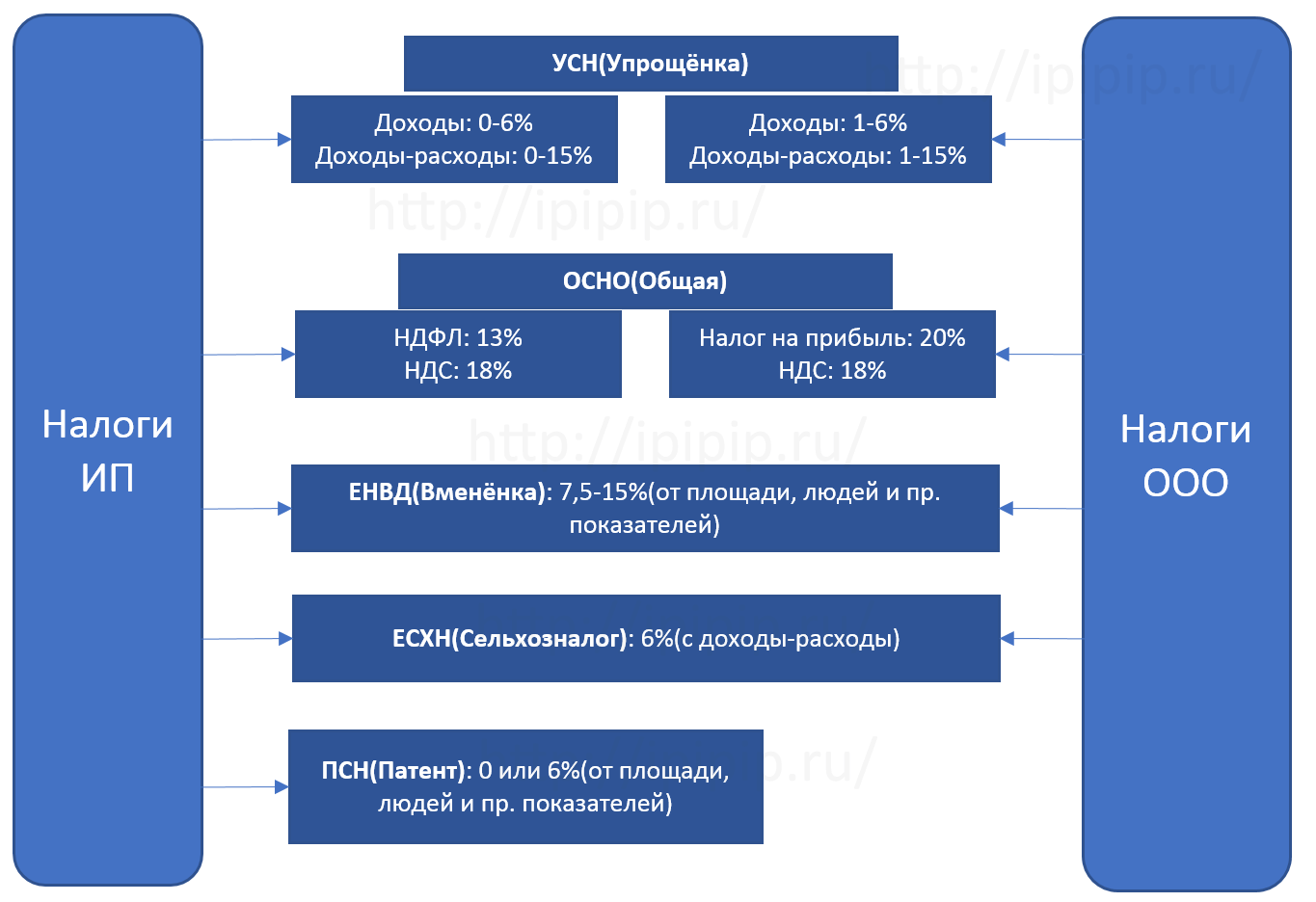

Налоговые режимы

Таблица сравнения: УСН, ЕНВД/ПСН и ОСНО

* Т.к. ЕНВД и патент похожие системы мы их сгруппировали в одну графу.

Совмещать УСН и ОСНО нельзя, дается для сравнения. Можно выбрать или УСНО или ОСНО. А вот ЕНВД и Патент можно применять вместе с УСН и ОСНО.

УСН (упрощенная система налогообложения, упрощенка)

ЕНВД (Единый налог на вмененный доход, вмененка) и ПСН(патентная система налогообложения, патент, ПСН)

ОСНО (общая система налогообложения)

Выбирает сам предприниматель. См. статью: Что выбрать УСН Д или Д-Р.

ЕНВД и ПСН необычные системы. Они по сути являются оброком. При этих режимах реальные доходы никак не влияют на налог.

Объект налогообложения — люди, машины, квадратные метры.

Разница между ПСН и ЕНВД в том, что ЕНВД ведется с предоставлением ежеквартальной декларации, а Патент покупается на определенный период, т.е. покупается право работать в такой-то сфере по такому то режиму.

Посчитать ЕНВД можно здесь. ПСН здесь

Объект налогообложения — доходы и расходы. Ставка 13%.

Самая сложная для учета и обычно самая невыгодная система

При УСН доходы можно уменьшить налог на сумму взносов в ПФР, торговый сбор, Платон(до 100 % без работников, до 50% с работниками). При УСН доходы-расходы можно уменьшать только налоговую базу (включать в расходы).

ЕНВД можно уменьшить налог на сумму взносов в ПФР (до 100 % без работников, до 50% с работниками).

ПСН — единственный налоговый режим который уменьшить нельзя. И это его главный минус.

ОСНО имеет уникальные налоговые вычеты. К ней применимы все те же вычеты что есть у физ.лиц. Это например при покупке квартиры — 280 т.р., на лечение и на обучение и пр.

При УСН численность работников (считают в целом для одного ИП) не может превышать 100 человек. Доход за год не может быть свыше 150 млн.

Есть виды деятельности которыми нельзя заниматься на УСН: например ломбарды, банки.

Кроме того если необходимо работать с НДС — например при оптовой торговле, то выгоднее применять ОСНО.

Абсолютное большинство ИП это малый бизнес, поэтому под УСН подпадают почти все.

ЕНВД и ПСН вводят отдельные регионы и только на отдельные виды деятельности — торговля розничная, общепит, бытовые услуги. Например в Москве нет ЕНВД.

При ЕНВД работников может быть до 100 а при ПСН и вовсе 15 (считают в целом для одного ИП, т.е. если УСН+ПСН то ограничение 15 по обоим системам в сумме).

Нет ограничений по численности работников

Единственная система которую можно применять для всех не запрещенных ИП видов деятельности. ИП не может заниматься торговлей алкоголем(кроме пива) или банковской деятельностью. Ему недоступны почти все виды крупного бизнеса.

Нужен при приеме наличных.

До 1 июля 2018 года можно использовать БСО, но только в сфере услуг. Может быть продлят этот срок.

До 1 июля 2018 года можно использовать обычные товарные чеки. Может быть продлят этот срок.

ИП на УCН освобождены от уплаты НДФЛ. НДФЛ платят только:

ИП на ЕНВД и ПСН освобождены от уплаты НДФЛ. НДФЛ платят только:

С доходов которые не были деятельностью ИП (9 процентов в отношении доходов от долевого участия в деятельности организаций; стоимости любых выигрышей и призов; процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 НК; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 НК). Налоговой базой является доход уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты

3-НДФЛ(платится раз в год до 15 июля, авансовые платежи (рассчитываются налоговой на основании 4-НДФЛ) за полугодие — до 15 июля, за 3 кв. — до 15 окт., за 4 кв. — до 15 января) 3НДФЛ (13%).Образец квитанции на оплату налога 3-НДФЛ.doc

3-НДФЛ(декларация раз в год до 30 апреля) 3НДФЛ (13%).Образец заполнения 3-НДФЛ и 4-НДФЛ для ИП

4-НДФЛ(с момента получения первого дохода) . Образец заполнения 4-НДФЛ

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ как деятельность ИП (например, доход от продажи квартиры или машины). Налоговой базой является доход уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты

НДС при УСН можно выставлять партнерам добровольно(многим партнерам это нужно). Для этого нужно оформлять все бумаги как при ОСНО: счет-фактуру и в платежке соответственно выделять. Минус НДС при УСН что нельзя принять НДС к вычету. И даже многие налоговые требуют этот НДС включить в состав доходов. Однако законодатели сделали большой шаг и с 1 января 2016 подпункт 22 пункта 1 статьи 346.16 НК добавили фразой однозначно говорящей о том что НДС в доходы при УСН не включается.

ИП на УCН освобождены от уплаты НДС. НДС обязательно платят только:

В случае выставления(добровольно) покупателю счет-фактуры с выделенным НДС (Налоговый кодекс, ст.173 п.5) При этом НДС не надо включать ни в доходы ни в расходы(С 2016 года это правило будет четко прописано в 1 ст. 346.16 НК РФ). В отличии от ОСНО, при УСН вычесть из «входного» НДС «исходящий» невозможно.

По деятельности, в рамках простого товарищества (Налоговый кодекс, ст. 174.1)

Как налоговый агент, при аренде федерального имущества, имущества субъектов Российской Федерации и муниципального имущества(НК ст.161 п.3)

С 2015 года декларация НДС подается до 25 числа .

Бизнесмены на ЕНВД и ПСН освобождены от уплаты НДС. НДС платят только:

При ввозе товаров на территорию России. (Налоговый кодекс, ст. 151)

В случае выставления покупателю(добровольно) счет-фактуры с выделенным НДС (Налоговый кодекс, ст.173 п.5)

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, СЗВ-М, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. При первой оплате по этой ссылке три месяца в подарок.. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

Упрощенно НДС считается следующим образом: со всех доходов считается в том числе 18% (сумму разделить на 118 и умножить на 18) — это к начислению; со всех расходов считается 18% — это к зачету; «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

С 2015 года декларация НДС подается до 25 числа (было до 20).

Налог НДС можно заплатить весь целиком до 25 числа(до 2015 года было до 20), месяца след. за кварталом. Можно разделить на 3 части и заплатить так

(например, за IV квартал)

в размере 1/3 — по сроку 25 января;

в размере 1/3 — по сроку 25 февраля;

в размере 1/3 — по сроку 25 марта.

Упрощенно НДС считается следующим образом: со всех доходов считается в том числе 18% (сумму разделить на 118 и умножить на 18) — это к начислению; со всех расходов считается 18% — это к зачету; «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у предпринимателей такой же, как и у организаций

ИП на ОСН, оборот которых за три месяца(без учета НДС, и без учета доходов с нулевой ставкой НДС) был менее двух миллионов рублей имеют право в будущем — не исчислять НДС, но обязаны об этом уведомить налоговую(Статья 145 НК РФ). образец уведомления

При упрощенке у предпринимателей освобождение от обязанности по уплате налога на имущество физических лиц, используемого для предпринимательской деятельности.

С 2015 года возникает обязанность платить налог на имущество у тех ИП у которых есть административно-деловые, торговые центры и помещения в них, помещения, которые предназначены или используются для размещения офисов, объектов торговли, общественного питания и бытового обслуживания. Есть еще одно условие: оценка этих объектов должна быть произведена региональными властями по кадастровой стоимости.

ИП, переведенные на уплату единого налога на вмененный доход и ПСН, не являются плательщиками налога на имущество в отношении имущества для деятельности в ЕНВД.

С 1 июля 2014 года возникает обязанность платить налог на имущество у тех ИП у которых есть административно-деловые, торговые центры и помещения в них, помещения, которые предназначены или используются для размещения офисов, объектов торговли, общественного питания и бытового обслуживания. Есть еще одно условие: оценка этих объектов должна быть произведена региональными властями по кадастровой стоимости.

Налог на имущество ФЛ(ежеквартально платится до 30 числа) Авансовые платежи по налогу на имущество.

Налог на имущество ФЛ(авансовый расчет) I квартал — до 30 апреля, полугодие — до 30 июля, 9 месяцев — до 30 октября, год — до 30 Января.

Налог на имущество(декларация ежегодно сдается не позднее 30 марта) Налог на имущество.xls. С 2010 года нулевую декларацию по налогу на имущество сдавать не нужно.

С 2015 года бизнесмены на УСН обязаны платить налог на имущество если оно оценивается исходя из кадастровой стоимости.

Книга учета доходов-расходов(в налоговую не подается) КУДиР — образцы

У многих вызывает затруднения считать налог УСН доходы вместе с вычетом ПФР Воспользуйтесь этой автоматизированной формой упрощенки в Эксель.

УСН(авансы ежеквартально I кв.(3 мес.) — до 25.04 II кв.(полгода) — до 25.07 III кв.(9 мес.) — до 25.10 IV кв.(год) — до 30.04) Уплачивается налог УСН

Упрощенка доходы-расходы нулевая декларация УСН нулевая декларация 15%.xls

ИП на УСН доходы, могут уменьшить налог: на сумму фиксированного взноса(страхового года), страховых взносов в ПФР, ФОМС, ФСС (в т.ч. от НС) на работников и сумму больничных пособий(за счет работодателя). Эти вычеты можно сделать только из того что вы заплатили за налоговый период(т.е. например, декабрьские взносы за работников могут уменьшить налог УСН уже только следующего года)(1п. 3.1ст. 346.21 Налогового кодекса РФ ред.2013 года). При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%(до 2012 г.). (за 1 квартал — не более 1/4, за полугодие — не более 1/2, за 9 месяцев — не более 3/4 годовой суммы взносов, за год — всю сумму страховых взносов ИП).

На УСН доходы минус расходы, уменьшать налог не могут, но могут учесть страховые платежи ПФР в составе расходов.

С 2012 года ИП не производящие выплат другим физическим лицам(не работодатели), могут уменьшить налог УСН (доходы) на всю сумму страховых взносов(на 100%) уплачиваемых за себя. Ранее было не более 50%.

ЕНВД (ежеквартально платиться до 25 числа месяца после квартала) Уплатить налог ЕНВД Как рассчитать ЕНВД?

ЕНВД (ежеквартально сдается до 20 числа месяца после квартала) Подать декларацию по ЕНВД Декларация по ЕНВД.xls

Для работодателей. Сумма ЕНВД, подлежащая к уплате, может быть уменьшена: сумма исчисленного ЕНВД минус платёж в ПФР и ФОМС(за работников), ФСС (в т.ч. НС) и больничных за счет работодателя. Сумма единого налога не может быть уменьшена более чем на 50% и платежи за работников в фонды должны быть уплачены в тот же налоговый период(до конца квартала отчетного)(п. 2 ст. 346.32 НК РФ). При этом можно уменьшить сумму налога за I квартал 2013 года на страховые взносы, уплаченные в январе, даже с декабырьской зарплаты. С 2013 года предприниматель-работодатель уменьшать ЕНВД на сумму платежа за себя не может.

Если без работников. Можно уменьшить налог на стоимость страхового года, при этом фиксированные платежи в фонды за ИП должны быть уплачены до подачи декларации по вмененке(Письмо Минфина от 28.04.2012 г. № 03-11-11/138). ИП без работников смогут уменьшать ЕНВД до 100% с 2013 года.

При ОСНО не вводится дополнительной отчетности. На этой системе достаточно отчитаться по НДФЛ и НДС.

Книга учета доходов-расходов для ПСН (в налоговую не подается) КУДиР — образцы Нужна чтобы налоговая была уверена что ваш доход не превысил 60 млн. за год. Для других целей не нужна.

За сам налог ПСН предприниматель не подаёт никакой отчетности. Он его покупает заранее.

Упрощенная система налогообложения (УСН, УСНО, упрощенка).

УСН — специальный налоговый режим. УСН более выгодный режим(чем ОСНО) для уплаты налогов(НДС, налог на имущество, НДФЛ не платят). Существует два вида упрощенки – доходы(6%) и доходы, уменьшенные на величину расходов.(5-15% зависит от региона). Кроме того УСН на доходах могут из налога вычесть платежи в пенсионный.

Переход на УСН

Для перехода на УСН, доход может быть любым(письмо Минфина России от 01.03.2013 № 03-11-09/6114). Заявление для действующего предпринимателя (в 2 экземплярах) подаётся в период с 1 октября по 31 декабря(94-ФЗ, ранее было до 30 ноября) и вступает в силу со следующего года. Вновь регистрируемые ИП могут подать заявление вместе с документами на регистрацию или в течение 30 дней после(до 2013 года до 5 дней был срок). Образец уведомления перехода на УСН для предпринимателя вновь создаваемого — Форма 26.2-1.xls Образец уведомления перехода на УСН для предпринимателя переходящего с другого режима — Форма 26.2-1.xls(бланк 03/10/2012 года)(бланк утверждён приказом ФНС России от 02.11.2012 N ММВ-7-3/829@). В образце нужно поменять данные, выделенные красным , на свои. Необходимо «В качестве объекта налогообложения выбраны:» вписать «доходы» либо «доходы, уменьшенные на величину расходов». При переходе на УСН с ОСНО, в заявлении пишите доходы без НДС. Для быстрого перехода можно закрыть ИП и снова открыть с УСН.

Статус налогоплательщика, применяющего УСН, может быть подтвержден оригиналом или заверенной копией информационного письма по форме №26.2-7 либо копией титульного листа налоговой декларации по единому налогу, уплачиваемому при применении УСН. C 2011 года уведомление №26.2-7(о праве применения упрощенки) дают только по запросу.

УСН ограничения

Не вправе применять УСН: организации, имеющие филиалы и (или) представительства(но предприниматель не регистрирует филиалы поэтому на него это правило не распостроняется); банки; страховщики; ломбарды; с долей участия других организаций более 25%; с численностью работников больше 100 человек; стоимость основных средств и нематериальных активов, превышает 100 млн. рублей. ИП у которых доход 2016 года превысил 79 740 000 руб(суммы налога ЕНВД, НДС и акцизов сюда не входят).(для 2017-2020 года этот лимит 150 000 000 рублей)(30 ноября 2016 г. № 401-ФЗ). См. полный список — Кто не может применять УСН?.

Для разных регионов разные ставки УСН доходы минус расходы от 3 до 15%. Для УСН доходы одна ставка во всех субъектах РФ — 6%

На УСН доходы расходы есть минимальный налог — 1% от доходов. Если расходы выше доходов. В следующих налоговых периодах разницу между уплаченным минимальным налогом и единым налогом при упрощенке можно включить в расходы (абз. 4 п. 6 ст. 346.18 НК РФ).

Регионы смогут с 2016 года снижать до 1 процента ставку налога УСН доходы. До 3 процентов — ставку УСН для «доходы минус расходы»(с 2017 по 2021 год).

Поменять УСН доходы-расходы на УСН доходы и наоборот, можно раз в год, с 1 января следующего года, уведомив налоговую до 31 декабря(94-ФЗ, ранее было до 20 декабря).

Как считать упрощенку

Под доходом при УСН понимаются все фактические денежные поступления(не важно когда договор заключен важно когда оплатили). Исключение: если вы сами себе средства перевели на р/с. Расходы при УСН: всё что участвует в вашей предпринимательской деятельности(зарплаты, материалы, аренда и пр. тут есть спорные моменты, например ИП сам у себя машину берет в аренду чтобы сделать это расходом). Перечисленный налог по УСН за прошлый год НЕ входит в состав расходов УСН. Налог УСН нужно округлять до рубелей и оплачивать в рублях.

Для того чтобы внести товары в расход, при предпринимательской деятельности, их нужно покупать оптом, т.е. с оформлением накладной.

УСН(сдается раз в год в налоговую до 30 апреля) Декларация по УСН.xls

УСН убыток за год

При упрощенке доходы-расходы: если за год в организации расходы превысили доходы(убыток), то организация вправе перенести сумму убытка на следующий год(убыток не может уменьшать налоговую базу более чем на 30 процентов), либо на один из следующих 10 лет. Перенести такой убыток можно только по итогам налогового периода. Уменьшить им авансовые платежи нельзя.

Если убытков было несколько — то они переносятся только в той очередности в которой были получены.

Убыток, полученный при применении иных режимов налогообложения, не принимается при переходе на «упрощенку».

УСН и агентский договор(НКО)

Ст. 251 п.1. пп. 9. НК Определяет что доходы полученные по договору комиссии или агентскому договору не учитываются в составе доходов (Ст. 251 п.1.1. пп. 1. НК) .

(Минфин РФ: Письмо № 03-11-06/2/62 от 19.04.2011, но вопрос скользкий и у налоговых может быть своя позиция) ЖСК и ТСЖ, применяющий упрощенную систему налогообложения, при определении налоговой базы не учитывает вступительные взносы, членские взносы, паевые взносы, пожертвования, а также отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья его членами. При агентском договоре сделка с третьими лицами агентом, выступающим от своего имени, но за счет принципала, должна быть совершена после заключения агентского договора и только в интересах принципала. При соблюдении вышеуказанных условий по сделке с третьими лицами у агента, применяющего упрощенную систему налогообложения, в составе доходов при определении объекта налогообложения учитывается только агентское вознаграждение.

Упрощенка в разных регионах

ИП в отличии от ООО не нужно регистрировать филиалы. Он может быть на УСНО и при этом вести деятельность в нескольких городах. Упрощенка всегда подается по месту регистрации ИП. За сотрудников все взносы платятся в тот же пенсионный фонд где и сам предприниматель на учете, независимо от того где работник живет и работает.

Отсутствие деятельности

Пунктом 8 статьи 346.13 НК предусмотрено уведомление налоговой о прекращении деятельности по УСН «не позднее 15 дней со дня прекращения такой деятельности». Но по сути этот пункт можно не исполнять. Т.к. налогоплательщик сам решает когда ему «прекращать». Тогда смысла подавать такое заявление вообще нет никогда. Также нет обязанности подавать его при закрытии ИП. См. письмо Минфина от 18.07.14 N 03-11-09/35436

Сельхозпроизводители вправе выбрать Единый сельскохозяйственный налог(ЕСХН). Он похож на УСН. Налоговая база: доходы-расходы. Налоговая ставка: всего 6% (очень выгоден). Также на ЕСХН меньше ставка страховых взносов за работников. Подробнее об ЕСХН.

Патентная система налогообложения

Патентная система налогообложения»(ПСН) (ранее была УСН на основе патента). Система только для ИП. «УСН патент» больше похожа на ЕНВД. Применяется решением местных властей (например, в Петербурге нет патентной УСН) на следующие виды деятельности. Список УСН патента во многом похож на список ЕНВД, также там есть преподавание, мелкое производство и мелкое с/х. Патент действует только на территории того субъекта где он был получен. Срок: от 1 до 12 месяцев. Налоговую декларацию, по патентной УСН, не сдают. Предприниматели, применяющий УСНО на основе патента вправе привлекать наемных работников(недавно разрешили). При этом среднесписочная численность не должна превышать за налоговый период пять человек. В НК РФ не упоминается возможность применения УСН на основе патента с момента регистрации. Заявление о переходе(точнее покупке) УСН патент необходимо подать за месяц до начала применения: Заявление на получение патента на право применения упрощенной системы налогообложения на основе патента.doc.

Можно нанимать до 15 работников.

Заявление на патент нужно подавать за 10 дней. Однако налоговая может выдать патент и за более короткий срок, но не обязана. Также заявление можно подать при регистрации

С 2013 года уменьшить патентный налог на страховые взносы нельзя и это главный её недостаток.

С 2015 года патент можно будет получить только для одного конкретного муниципального или административно-территориального образования в регионе(например одного города). Ранее можно было получать патент в той налоговой где выгоднее, а вести бизнес где угодно в пределах одного региона.

Минимальный размер потенциально возможного годового дохода(он был 100 тыс. руб.) отменяют.

Подать заявление на Патент можно будет с первого дня регистрации ИП.

С 1 июля 2018 года будет обязательно применение онлайн-ККМ.

Максимальный размер потенциально возможного(не реального) годового дохода не может быть более 1 481 000 руб. (1 000 000 руб. × 1,481).

При этом максимум может быть поднят в 3, 5 и в 10 раз(Статья 346.43 п.8 пп.4).

Единый налог на вмененный доход (ЕНВД, вмененка)

Кто платит ЕНВД?

С 1 июля 2014 года ИП на вмененном налоге необходимо платить налог на имущество(используемое во вмененной деятельности), но только с тех объектов недвижимости, для которых базой является кадастровая стоимость.

C 2013 года переход на ЕНВД добровольный (N 94-ФЗ от 25 июня 2012 г. статья 2 п.22) в статье 346.28:»а) пункт 1 изложить в следующей редакции:». Организации и индивидуальные предприниматели переходят на уплату единого налога добровольно.»). Добровольно уйти с ЕНВД на УСН, ОСНО или Патент можно только с начала года и только на целый год. Если вы решите отказаться от вмененки то должны до 15 января 2013 года подать заявление ЕНВД-4.pdf для предпринимателей. Иначе вы до 2014 года обязаны будете применять ЕНВД(абз. 3 п. 1 ст. 346.28 НК РФ).

Есть ли ЕНВД в Москве? ЕНВД в Москве применялась только в отношении предпринимательской деятельности по распространению наружной рекламы с использованием рекламных конструкций(до 2012 года). В настоящее время в Москве нет ЕНВД.

Взносы, уменьшающие ЕНВД, можно перечислять даже по окончанию отчетного квартала, но до подачи отчетности(письмо Минфина от 26 января 2016 г. № 03-11-09/2852).

Вам нужно уточнить о ЕНВД в ВАШЕМ регионе. Если ваш вид деятельности подпадает под ЕНВД, работать по этому виду вы сможете только на ЕНВД или УСН патенту.

С 2017 года ИП с работниками на ЕНВД смогут уменьшать налог не только на страховые взносы за работников, но и на свой платёж в ПФР (подп. 1 п. 2 ст. 346.32 НК РФ).

C октября 2015 года власти региона могут самостоятельно снижать ставку по ЕНВД в пределах с 15 до 7,5 процентов. Т.е. смогут снижать налог в 2 раза.

Вмененка может распространятся только:

Список видов деятельности ЕНВД

С 2017 года ОКУН отменяют и будет новый список бытовых услуг для вмененки(ЕНВД) и Патента(ПСН).

1. Оказание бытовых услуг

Бытовые услуги, оказанные юрлицам, не подпадают под ЕНВД. Ветеринарные услуги и услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств не относятся к бытовым и могут быть оказаны на вменёнке как физ.лицам так и организациям.

2. Оказание ветеринарных услуг.

3. Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств(С 2013 года услуги по проведению государственного технического осмотра транспорта).

4. Оказание услуг по хранению автотранспортных средств на платных стоянках.

5. Оказание автотранспортных услуг по перевозке пассажиров и грузов.

6. Розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м.

7. Розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

8. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв. м.

9. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

10. Распространение и (или) размещение наружной рекламы.

11. Распространение и (или) размещение рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах.

12. Оказания услуг по временному размещению и проживанию организациями и предпринимателями.

13. Оказания услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей.

Оказание услуг юридическому лицу за безналичный через р/с(или наличный через) расчет не лишит права на применение вмененки.

Товары, реализация которых в розницу не подпадает под вмененку

Реализация продукции собственного производства через розничную сеть является одним из способов извлечения доходов от осуществления деятельности в сфере производства готовой продукции и под ЕНВД не подпадает. Однако если организовано место общественного питание(кафе/ресторан) то оно уже подпадает под ЕНВД.

Если численность занятых в ЕНВД работников будет выше 100 человек — необходимо переходить на ОСН(на УСН также не может быть выше 100).

Переход на вмененку

На ЕНВД переходят не по заявлениям, а по постановке на учет в налоговую как плательщик ЕНВД. Кроме того за другие виды деятельности(если такие ведутся), не подпадающие под ЕНВД, нужно отчитываться по УСН или ОСНО. Не важно где зарегистрирован ИП, по ЕНВД нужно стать на учет отдельно по фактическому месту ведения деятельности(кроме: оказания автотранспортных услуг по перевозке пассажиров и грузов; розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети; размещения рекламы на транспортных средствах. По этим видам деятельности встают на учёт по месту регистрации ИП) в течении пяти дней после начала деятельности(первого дохода). Заполняете форму ЕНВД-2.doc. Штраф за опоздание с ЕНВД-1 до 10000 рублей(НК ст.116). Если у вас несколько магазинов в разных районах, то вы указываете их в форме ЕНВД-2 и в последствии подаете одну декларацию со всеми обособленными подразделениями, в налоговую где вы заполняли форму. Налоговая, в течение пяти дней, со дня получения заявления выдает уведомление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД. ИФНС в течение пяти рабочих дней со дня получения заявления выдает «вмененщику» уведомление о постановке на учет по форме N 1-3-Учет.

При совмещении УСН и ЕНВД, в случае если по УСН не было доходов и если ИП весь год находился на вмененке подавать нулевую УСН не нужно. (п. 2 ст. 80 Налогового кодекса РФ)(письмо Минфина России от 21 октября 2016 г. № 03-11-11/61472). Однако если есть хотябы день без вмененки то нужно отчитаться по УСН.

При постановке на учет как плательщик ЕНВД, расчет идет по полным месяцам: с месяца следующего за месяцем когда стали на учет(если регистрация ИП в том же месяце); за первый месяц оплата как за полный месяц(если регистрация предпринимателя была раньше, не в этом месяце). Вы имеете право не платить ЕНВД за календарный месяц, но при условии что в этом месяце вы не вели деятельность ни одного дня. Также необходимо снятся с учета ЕНВД, для этого заполняете форму ЕНВД-4.xls. C 2013 года расчет вмененки будет производится начиная с даты постановки плательщика на налоговый учет (либо до дня снятия с учета). При расчете будет учитываться фактическая продолжительность ведения деятельности в календарных днях.

Вы имеете право после прекращения применения ЕНВД перейти на УСН с начала месяца. Образец заявления на УСН — Форма 2621_1.xls

Где платить вмененку

Платится вмененка и сдаются декларации также по фактическому месту ведения деятельности(кроме: оказания автотранспортных услуг по перевозке пассажиров и грузов; развозной и разносной розничной торговли; размещения рекламы на транспортных средствах. По этим видам деятельности встают на учёт по месту регистрации ИП). Также за сотрудников, которые заняты преимущественно в этом виде деятельности (который по ЕНВД) налоги и отчетность ПФР подается туда, где и вмененка. За самого себя предпринимателя нужно платить и сдавать ПФР в родном городе по прописке предпринимателя. Как делать вычеты из налога если подается несколько деклараций в законе не сказано, значит можно распределять сумму вычетов любыми долями.

Традиционный режим налогообложения(общая система налогообложения, ОСНО)

ОСН самый сложный налоговый режим. Если не подавать никаких заявлений, то, изначально все вновь регистрируемые предприниматели находятся на ОСНО

Включает: полный перечень налогов (НДС, налог на имущество, НДФЛ с доходов предпринимателя) и отчетности(баланс и отчет о прибылях и убытках), уплачиваемых предпринимателем как налогоплательщиком, так и налоговым агентом.

Применение индивидуальным предпринимателем ОСНО оправдано лишь в том случае, если он ввозит товар на таможенную территорию России и в любом случае будет платить НДС на таможне. Также довод выбрать ОСНО если подавляющее число клиентов будут плательщики НДС.

Вкратце: как считать ОСНО? НДС отдельно. НДФЛ отдельно. Продали что-то за 1180 руб 1000руб — в доходы а 180 руб — НДС (они в доходы не входят!) Купили что-то для производства за 118 руб 100 руб в расходы а 18 руб НДС (в расходы не входят!) А затем два разных отчета НДФЛ это (Доход минус Расход ) х13%. Можно использовать налоговые вычеты. НДФЛ = 1000-100=900*13%=117 руб. НДС это полученный 180 руб минус принятый к возмещению (уплаченный) 18 руб. НДС=162 руб.

Платежи по всем видам обязательного страхования(в том числе страховой год предпринимателя) можно включить в состав расходов про подсчете подоходного налога.

Перейти на УСН с ОСН, можно только с нового года, заранее подав заявление в период с 1 октября по 30 ноября.

Можно совмещать ЕНВД и ОСНО или ЕНВД и УСН. При этом патент можно применять в любом случае. По ЕНВД платится то что подпадает под налог ЕНВД, остальное — ОСНО(или УСН). Если у ИП 2 вида деятельности ОСНО(или УСН) и ЕНВД, он должен вести раздельный учет. Если по каким то расходам невозможно отнести затраты их распределяют пропорционально доходам нарастающим итогом с начала года.

Теперь, ниже сравнение трёх самых распространённых систем.

За работников

С 3 октября 2016 года появится четкое правило о том что зарплату нужно выдавать не позже 15-го числа следующего месяца, при этом между зарплатой и авансом должно пройти не больше 15 дней(т.е. если аванс 25-го, тогда срок для зарплаты – не позднее 10-го). Чтобы изменить условия нужно подписать доп.соглашение к трудовому договору(doc Word)

Налоги ИП за работников, обязательны при любом налоговом режиме

C 1 января 2015 года налог на имущество будут обязаны платить на спецрежимах с офисных и торговых центров, когда в расчет берут кадастровую стоимость.

Среднесписочная (сдается, раз в год, в налоговую до 20 января) Бланк(50 кб.) Сведения СРЕДНЕСПИСОЧНОЙ численности работников Сдают все ИП с работниками. Считается кол-во работников за каждый календарный день (в суб. и воскр. ставится кол-во, которое было в пятницу) причем считаются все — прогульщики, больные, в администр.отпуске. Потом все суммируется и делится на кол-во дней месяца. Получается среднесписочная численность за конкретный месяц. А за отчетный период(год) — суммируете среднесписочную численность за необходимое кол-во месяцев и делите на это самое кол-во месяцев. С 2014 года(за 13 год не надо уже) ИП без работников не подают среднесписочную(абз. 3 п. 3 ст. 80 НК РФ).

Платежи и отчетность за наёмных работников

Начиная с отчетности за первый квартал 2017 года(т.е. со второго квартала) 4-ФСС и РСВ-1 отменяют. Расчет будет единый и сдавать его надо будет в ИФНС.

ipipip.ru