Ндс и налог на прибыль при продаже имущества

Изменения в НДС при реализации недвижимости

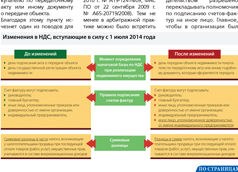

С 1 июля 2014 года моментом определения налоговой базы по НДС при реализации недвижимости будет день передачи объекта по акту или иному документу, которым оформляется реализация. Кроме того, уточнено, что счет-фактура может быть подписан как индивидуальным предпринимателем, так и другим лицом, уполномоченным таким правом на основе доверенности.

Глава 21 Налогового кодекса Российской Федерации (НК РФ) в очередной раз подверглась изменениям, которые начнут действовать с июля этого года (Федеральный закон от 20 апреля 2014 г. № 81-ФЗ). Новшества затронули, в частности, вопрос исчисления НДС при реализации недвижимого имущества и подписания счетов-фактур.

НДС при продаже недвижимости

Важные изменения внесены в порядок исчисления НДС при реализации объекта недвижимости. В статье 167 НК РФ появился дополнительный пункт 16, в котором прописано, что при реализации недвижимого имущества моментом определения налоговой базы признается день передачи объекта покупателю по передаточному акту или иному документу о передаче объекта.

Благодаря этому пункту исчезнет один из поводов для спора и доначислений. Дело в том, что раньше не было однозначности в вопросе о моменте исчисления НДС при реализации недвижимости. А все потому, что НДС исчисляется по отгрузке, а объект недвижимости, как известно, отгружаться не может. Обратите внимание: в НК РФ есть указание (п. 3 ст. 167) на то, что если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности в целях НДС приравнивается к его отгрузке. Не совсем понятно, касается ли этот пункт объектов недвижимости, но именно на него ранее и ссылались чиновники, когда разъясняли вопрос о моменте исчисления НДС при продаже недвижимости (письмо Минфина России от 7 февраля 2011 г. № 03-03-06/1/78).

Между тем практика показывала, что инспекторы на местах могли занимать иную позицию, полагая, что НДС следовало исчислять в том периоде, в котором был оформлен и подписан акт о передаче объекта.

Некоторые суды также придерживались аналогичной точки зрения (постановление ФАС ВСО от 11 февраля 2010 г. № А19-12414/09, ФАС ПО от 22 сентября 2009 г. № А65-20719/2008). Тем не менее в арбитражной практике можно было встретить решения с противоположными выводами (постановление ФАС СЗО от 15 августа 2013 г. № Ф07-4341/12, ФАС МО от 21 марта 2011 г. № Ф05-1334/2011, ФАС ПО от 2 февраля 2010 г. № А12-11515/2009). Таким образом, и у судов не было единого мнения. Теперь в отношении рассматриваемой операции разночтений и споров возникать не будет.

Надо отметить, что в отношении налога на прибыль при методе начислений уже второй год действует такой же порядок: выручку от продажи недвижимости продавцам следует включать в налогооблагаемую прибыль на дату передачи недвижимости приобретателю этого имущества по передаточному акту или иному документу, подтверждающему факт передачи объекта (п. 3 ст. 271 НК РФ; Федеральный закон от 29 октября 2012 г. № 206-ФЗ). До 2013 года вопрос о моменте начисления налога на прибыль со сделки с недвижимостью также был спорным.

Порядок подписания счетов-фактур

Следующая поправка касается порядка подписания счетов-фактур. Обычно эти документы подписывает руководитель и главный бухгалтер. Но законодательством разрешено перекладывать полномочия по подписанию счетов-фактур на иное лицо. Главное, чтобы в организации был составлен соответствующий документ: приказ, иной распорядительный документ или доверенность от организации.

Что касается индивидуальных предпринимателей, то в отношении них налоговым законодательством не была предусмотрена возможность передавать полномочия по подписанию счетов-фактур другим лицам. Теперь этот пробел устранен: индивидуальные предприниматели имеют право передавать полномочия по подписанию счетов-фактур третьим лицам по доверенности, о чем прямо указано в НК РФ (п. 6 ст. 169).

Следующее изменение, касающееся НДС, носит, скорее, терминологический характер, и на порядок исчисления НДС и оформления соответствующих документов оно не повлияет. Речь идет о суммовых разницах в части НДС. Теперь они будут называться несколько иначе – «разницы в сумме НДС».

Полагаем, это было сделано во избежание путаницы, ведь определение самих суммовых разниц приводится в главе 25, посвященной налогу на прибыль, и к НДС сами по себе они отношения не имеют. Напомним, что разницы в сумме НДС (между начисленным с выручки и полученным в составе оплаты за товары, работы, услуги) учитываются либо в доходах, либо в расходах при налогообложении прибыли

(п. 4 ст. 153 НК РФ) и не влияют на НДС, подлежащий уплате в бюджет по итогам налогового периода.

www.garant.ru

Продажа имущества

Как известно, одним из критериев отнесения того или иного имущества к основным средствам является возможность использовать его для получения дохода. Если те или иные активы перестают приносить экономическую выгоду, компании стараются расстаться с ними. Рассмотрим особенности, возникающие при реализации основных средств, как в бухгалтерском, так и в налоговом учете.

Одним из условий признания в бухгалтерском учете выручки от реализации является переход к покупателю права собственности на объект купли-продажи (п. 12 ПБУ 9/99).

Документом, подтверждающим передачу продавцом основного средства по договору купли-продажи и принятие его покупателем, является акт. Его унифицированная форма утверждена Постановлением Госкомстата России от 21.01.2003 № 7. Движимые активы передаются по форме ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», недвижимые — ОС-1а «Акт о приеме-передаче здания (сооружения)».

Что касается недвижимого имущества, то подписание акта еще не означает, что право собственности на передаваемый объект перешло от продавца покупателю. Так как переход права собственности на недвижимость по договору купли-продажи подлежит государственной регистрации (п. 1 ст. 551 и п. 2 ст. 223 ГК РФ). Поэтому до такой регистрации перехода права собственности на недвижимость продавец не может признать доход от ее продажи. Он должен по-прежнему учитывать реализуемые объекты на счетах бухучета.

Датой государственной регистрации прав на недвижимое имущество является день внесения соответствующих записей в Единый госреестр (закон от 21.07.97 № 122-ФЗ). Получается, что не зависимо от того, принял покупатель недвижимость по акту приемки-передачи или нет, до внесения записей в Единый госреестр о переходе права собственности продавец не оформляет бухгалтерские проводки (письма Минфина России от 06.09.06 № 03-06-01-02/35).

Амортизацию по основному средству продавец начисляет в бухучете до полного погашения его стоимости или его списания с учета (п. 21 ПБУ 6/01).

Списание с баланса основного средства при его выбытии не связано с государственной регистрацией перехода права собственности на этот объект. По пункту 29 ПБУ 6/01 стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Поэтому главным условием для отражения выбытия имущества является не утрата права собственности, а отсутствие способности приносить выгоду. Понятно, что этот момент наступит тогда, когда продавец недвижимости передаст объект по акту приема-передачи покупателю.

Однако расходы признаются в отчете о прибылях и убытках только при наличии связи между произведенными расходами и поступлениями (п. 19 ПБУ 10/99). В этом заключается принцип соответствия доходов и расходов. Таким образом, до тех пор пока доход от реализации имущества не будет отражен в бухучете, расход в виде остаточной стоимости объекта признать нельзя (письмо Минфина России от 06.09.2006 № 03-06-01-02/35).

Пример 1

ООО «Актив» продает производственное здание по договорной стоимости 7 080 000 руб. (в т. ч. НДС — 1 080 000 руб.) на условиях 100-процентной предоплаты. По данным бухгалтерского и налогового учета первоначальная стоимость здания составляет 5 000 000 руб., начисленная за период эксплуатации амортизация — 2 000 000 руб. Предоплата в полной сумме поступила на расчетный счет организации в январе 2008 г. Тогда же подписан акт приемки-передачи объекта.

В марте 2008 года покупателем поданы документы на государственную регистрацию права собственности на здание. Свидетельство о государственной регистрации права собственности на него было получено в мае 2008 года.

Продавец сделал следующие проводки:

в январе 2008 года

Дебет 51 Кредит 62-2

— 7 080 000 руб. — получена предоплата от покупателя;

Дебет 76-АВ Кредит 68 НДС

— 1 080 000 руб. — начислен НДС с суммы предоплаты;

в мае 2008 года

Дебет 62-1 Кредит 91-1

— 7 080 000 руб. — признан прочий доход от продажи здания;

Дебет 62-2 Кредит 62-1

— 7080 000 руб. — зачтена предоплата;

Дебет 91-3 Кредит 68-НДС

— 1 080 000 руб. — начислен НДС с выручки от реализации здания;

Дебет 68-2 Кредит 76-АВ

— 1 080 000 руб. — принят к вычету уплаченный в бюджет НДС с полученной предоплаты;

Дебет 01-2 Кредит 01-1

— 5 000 000 руб. — списана первоначальная стоимость выбывающего здания;

Дебет 02 Кредит 01-2

— 2 000 000 руб. — списана амортизация;

Дебет 91-2 Кредит 01-2

— 3 000 000 руб. (5 000 000 – 2 000 000) — признан прочий расход в сумме остаточной стоимости здания;

Дебет 91-9 Кредит 99

— 3 000 000 руб. (7 080 000 – 1 080 000 – 3 000 000) — сальдо прочих доходов за отчетный месяц.

Итак, при реализации недвижимого основного средства момент перехода права собственности не совпадает с моментом передачи объекта.

Налог на прибыль

Для расчета налога на прибыль доходом от реализации имущества признается выручка без учета НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ). Датой получения дохода при методе начисления считается дата реализации имущества. Она определяется независимо от фактического поступления денежных средств в его оплату (п. 3 ст. 271 НК РФ). Поэтому в налоговом учете, так же как и в бухгалтерском, доход от продажи основного средства формируется в момент перехода права собственности на него. Для недвижимого имущества это день регистрации права собственности покупателя, для движимых активов — дата подписания акта о приеме-передаче.

В налоговом учете движимые и недвижимые активы признаются амортизируемым имуществом (п. 1 ст. 256 НК РФ). При их реализации полученный доход должен быть уменьшен на остаточную стоимость продаваемых объектов (подп. 1 п. 1 ст. 268 НК РФ). Амортизация перестает начисляться с 1-го числа месяца, следующего за тем месяцем, когда эти основные средства выбыли из состава амортизируемого имущества по любым основаниям (ст. 259 НК РФ).

Что касается признания выручки в налоговом учете при продаже недвижимости, то Минфин России в письме от 28.09.2006 № 07-05-06/241 разъяснил, что доходы от ее реализации признаются для целей налогообложения прибыли на дату перехода прав собственности на объект купли-продажи. То есть на дату государственной регистрации прав собственности покупателя на недвижимость. Однако это письмо является разъяснением по конкретному запросу.

В письме же от 03.07.2006 № 03-03-04/1/554 Минфин России высказал противоположную точку зрения. Так, по его мнению, обязанность уплативать налог на прибыль возникает с момента передачи объекта покупателю по акту приемки-передачи и подачи документов на государственную регистрацию прав на недвижимое имущество. Причем вне зависимости от даты этой регистрации.

Таким образом, согласно разъяснениям ведомства, продавец должен отразить доход в том месяце, когда подписан акт приема-передачи имущества и поданы документы на регистрацию. Одновременно с этим ему необходимо признать и расход в сумме остаточной стоимости реализуемого объекта.

Данная позиция Минфина доведена до ФНС и согласована с ней. Поэтому у тех плательщиков налога на прибыль, которые не придерживаются позиции финансового ведомства и признают доход в день регистрации права собственности покупателя, есть риски возникновения спора с налоговыми органами.

Реализация движимого и недвижимого имущества является объектом обложения налогом на добавленную стоимость (ст. 146 НК РФ). При этом база по этому обязательному платежу определяется в порядке, предусмотренном пунктом 1 статьи 154 Налогового кодекса. То есть налог должен быть начислен на всю продажную стоимость реализуемых объектов без включения в них НДС. В данном случае применяется налоговая ставка 18 процентов. Таков общий порядок.

При этом, реализуя недвижимые объекты, НДС-плательщик должен начислить налог на дату государственной регистрации права собственности. Так как передача права собственности на товар, который не отгружается и не транспортируется, приравнивается к его отгрузке (п. 3 ст. 167 НК РФ). Данный вывод содержится в письме Минфина России от 04.08.2005 № 03-04-11/196.

Как следует из письма Минфина России от 26.03.2007 № 03-07-05/16, база по НДС определяется в специальном порядке, предусмотренном пунктом 3 статьи 154 Налогового кодекса, при реализации имущества, в стоимости которого входной налог учтен частично. Например, при продаже объектов, используемых при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения). В этом случае облагаемая база равна разнице между выручкой от продажи объекта (с учетом НДС) и его балансовой стоимостью с учетом переоценок. А сумма фискального платежа рассчитывается по ставке, которая определяется как процентное отношение налоговой ставки к базе, принятой за 100 и увеличенной на соответствующий размер процентной доли налога (п. 4 ст. 164 НК РФ). Кроме того, в такой ситуации остаточную стоимость амортизируемого имущества необходимо определять по данным бухучета. И важно подтвердить, что на момент принятия актива к учету в его первоначальную стоимость включена часть входного НДС.

Пример 2

ООО «Пассив» ведет два вида деятельности. В отношении одного из них применяется «вмененный» спецрежим, другой находится на традиционной системе налогообложения. В марте 2008 года фирма продала принтер, который был задействован в обоих видах бизнеса, за 94 400 руб., в том числе НДС. В момент оприходования данного основного средства часть суммы входного НДС по расходам, связанным с его покупкой, была включена в первоначальную стоимость принтера. Таким образом, налог в процессе эксплуатации актива был в определенном размере списан на себестоимость в составе расходов на амортизацию. По данным бухучета остаточная стоимость объекта на момент его продажи равна 59 000 руб.

Бухгалтер ООО «Пассив» рассчитал базу по НДС при реализации этого принтера в размере 44 400 руб. (94 400 – 50 000), а сумму самого налога — в сумме 6773 руб. (44 400 × 18/118).

Однако способ начисления НДС по пункту 3 статьи 154 Налогового кодекса достаточно рискованный. Так как в данной норме напрямую не говорится о его применении к ситуациям, когда входной НДС учтен в стоимости реализуемого имущества частично. Поэтому выходит, что НДС-плательщики, придерживающиеся этого порядка, не доплачивают налог в бюджет.

Таким образом, существует второй вариант начисления НДС на выручку от реализации данного вида имущества. Согласно ему, налоговую базу следует рассчитывать по двум разным правилам: специальным (установленным пунктом 3 статьи 154 кодекса) и общепринятым (определенным в пункте 1 статьи 154 кодекса).

Пример 3

Воспользуемся данными предыдущего примера.

Сначала определим, какая часть остаточной стоимости включает в себя НДС.

Расходы на приобретение принтера составили 118 000 руб., в том числе НДС — 18 000 руб. Так как принтер был предназначен для использования как в облагаемых, так и в не облагаемых НДС операциях, то на момент оприходования его первоначальная стоимость была увеличена только на некоторую часть НДС. Она была рассчитана пропорционально выручке от необлагаемых видов деятельности в общей сумме поступлений.

В периоде приобретения актива доход от «вмененной» деятельности составил 40 процентов всей выручки организации, поэтому в первоначальную стоимость принтера НДС был включен в размере 7200 руб. (18 000 руб. × 40%). Следовательно, техника была принята к учету в сумме 107 200 руб. (118 000 – 18 000 + 7200), из которых 47 200 руб. (7200 руб. / 18 × 118) — часть стоимости принтера с НДС и 60 000 руб. (107 200 – 47 200) — часть его стоимости без НДС. В процентном выражении первая составляющая будет равна 44% (47 200 руб. : 107 200 руб. × 100), вторая — 56% (60 000 руб. : 107 200 руб. × 100).

Таким образом, часть остаточной стоимости, которая включает в себя входной НДС, будет равна 25 960 руб. (59 000 руб. × 44%), а та, что не включает налог, — 33 040 руб. (59 000 руб. – 25 960 руб.) или (59 000 руб. × 56%).

Далее в этой же пропорции рассчитаем стоимость продажной цены принтера, которая приходится на каждую из частей.

Продажная цена принтера, которая приходится на часть остаточной стоимости, включающей в себя НДС, составит:

94 400 руб. × 44% = 41 536 руб.

Продажная цена принтера, которая приходится на часть остаточной стоимости, не включающей в себя НДС, составит:

94 400 руб. × 56% = 52 864 руб.

НДС, который должен быть предъявлен покупателю и уплачен в бюджет, будет равен:

(41 536 руб. – 25 960 руб.) × 18/118 + 52 864 руб. × 18/118 = 2376 руб. + 8064 руб. = 10 440 руб.

Налог на имущество

В отношении реализуемых объектов налог на имущество перестает начисляться с момента их списания с баланса фирмы. Для этого достаточно иметь подписанный акт приема-передачи активов.

Чтобы определить момент списания с баланса недвижимого актива, необходимо учитывать правила ведения бухгалтерского учета, а также условия договора купли-продажи недвижимости. Так, если в контракте сказано, что акт составляется до государственной регистрации права собственности, то объект недвижимости фирма должна списать с баланса по акту приемки-передачи. Следовательно, с этого же момента прекращается ее обязанность уплачивать налог на имущество по данному активу.

Эксперт компании «Гарант» С.В. Грановская

www.buhgalteria.ru

Как снизить налоги при купле-продаже недвижимости

20 декабря 2017 18006

Популярное по теме

Если компания задумала продать недвижимость, при реализации ей придется заплатить НДС и налог на прибыль. Мы подобрали шесть налоговых схем, которые позволят законно снизить налоговую нагрузку при купле-продаже недвижимости. Они будут работать если компания:

Схема 1. Продать недвижимость через дружественного упрощенца

По этой схеме продавец заменяет налоги по общей системе на единый налог при УНС, ЕНВД и т.д. Так он снижает НДС, и налог на прибыль с части торговой наценки.

Как работает схема. Организация на общем режиме налогообложения продает дружественному упрощенцу объект по цене чуть выше остаточной стоимости. Затем продавец уплачивает НДС и налог на прибыль с минимальной наценки. Далее спецрежимник продает актив следующему покупателю уже по рыночной стоимости и с полученной выручки платит налог по ставке ниже, чем ставка налога на прибыль.

Низконалоговым субъектов может быть упрощенец или ИП на общей системе. Последний уплачивает НДФЛ по ставке 13 процентов вместо налога на прибыль.

Продажа недвижимости через спецрежимника

Однако прежде чем применять эту схему нужно учесть, что прибыль упрощенца не должна превышать 150 млн рублей. Если остаточная стоимость объекта превысит 150 млн рублей, упрощенец также потеряет право на спецрежим (подп. 16 п. 3 ст. 346.12 НК РФ).

Схема 2. Сделать взнос в уставный капитал упрощенца

По такой схеме продавец не платит НДС с продажи объекта, а прибыль по сделке облагается налогом по ставке упрощенной системы налогообложения. Продавец теряет восстановленный при передаче упрощенцу НДС. Схема выгодна, если объект приобретался без НДС или почти полностью самортизирован.

Как работает схема. Эта схема похожа на предыдущую, но в ней дружественный упрощенец получает недвижимость как вклад в уставный капитал , а не по договору купли-продажи. По кодексу передача имущества в качестве склада в уставный капитал нельзя признать реализацией, так же нет НДС и налога на прибыль. Но если передающая сторона (продавец) применяет общую систему, то с недоамортизированной части недвижимости НДС придется восстановить (подп. 1 п. 3 ст. 170 НК РФ). Дружественный упрощенец не вправе принять налог к вычету, поэтому продавец потеряет эту сумму.

Затем спецрежимник продает актив по рыночной стоимости, и при этом не платит НДС и налог на прибыль. Вместо этого он платит единый налог по ставкам ниже, чем ставки налога на прибыль.

Внесение недвижимости в УК компании на УСН

При передаче актива в качестве взноса в уставный капитал упрощенца нужно учесть, что компания не вправе применять сепецрежим, если доля участия юрлиц превысит 25 процентов (подп. 14 п. 3 ст. 346.12 НК РФ).

После передачи недвижимость нужно убедиться, что 75 процентов уставного капитала принадлежат физлицам. Этого можно добиться, если и участники-физлица тоже сделают дополнительные взносы в уставный капитал. Так же можно занизить стоимость недвижимости при передаче его в уставный капитал. Нормы не запрещают вносить основные средства по более высокой или низкой стоимости по сравнению с остаточной (п. 1 ст. 257, подп. 2 п. 1 ст. 277 НК РФ). Главное, чтобы эту стоимость подтвердил оценщик.

Деловая цель, которая обоснует такую схему — группа компаний хочет начать новый бизнес с помощью спорных активов. Для этого им пришлось создать новую компанию или увеличить уставный капитал уже существующей. Впоследствии бизнес не задался, пришлось активы продать.

Схема 3. Занизить цену продажи недвижимости

Схема позволит оптимизировать налог на прибыль и НДС через снижение выручки от продажи недвижимости. Больше подходит группам компаний. Если покупатель внешний, нужно дополнительно изобретать безналоговый способ получить с него оставшуюся сумму.

Как работает схема. Продавец должен уплатить НДС, налог на прибыль или единый налог при УСН (подп. 1 п. 1 ст. 146, ст. 249, 250, п. 1 ст. 346.15 НК РФ). Налоговая база снизится если занизить цену продажи.

Такая схема проста и ее можно быстро исполнить. Однако есть один недостаток – НДС, налог на прибыль или единый налог при УСН продавцу все же нужно уплатить.

Продажа недвижимости по заниженной цене

Покупатель примет НДС к вычету со стоимости объект. Если продавец продает невидимости юрлицу из своей же группы, нагрузка по НДС в целом не изменится. Покупатель примет объект к учету по заниженной первоначальной стоимости. А значит и амортизационные отчисления будут минимальными.

Чтобы снизить риск доначислений продавцу целесообразно запастись деловой целью, с помощью которой он обоснует продажу активов по сниженной цене. Например, обременение объекта залогом. Ведь если объект в залоге, его стоимость невысока. Покупатель приобретает актив по заниженной цене, так как у него есть риск не только потерять объект, но и не возместить убытки.

Еще одна возможная деловая цель – долгосрочный договор аренды. Переход права собственности на сданное в аренду имущество к другому лицу — не основание для изменения или расторжения договора (п. 1 ст. 617 ГК РФ).

Отчет оценщика так же снизит риск претензий со стороны налоговиков. Оценщик вправе оценить объект значительно ниже его рыночной стоимости (Федеральный закон от 29.07.98 № 135‑ФЗ «Об оценочной деятельности в РФ»).

Продажа недвижимости на торгах так же обоснует цену сделки. Продавец должен заключить договор с покупателем, который выиграл торги (п. 1 ст. 447 ГК РФ).

Еще причины, которые обоснуют низкую цену сделки:

Чтобы подтвердить кризис рынка недвижимости, нужно запастись скриншотами о продаже аналогичных объектов. Неблагоприятную деловую репутацию объекта подтвердят слухи. Например, рядом с гостиницей планируют строить железную дорогу, автомагистраль, или вредное производство. Такие слухи нужно зафиксировать в протоколах совещаний с потенциальными контрагентами. Так же целесообразно приложить скриншоты статей из интернета и прочие публикации СМИ.

Схема 4. Продать долю компании, которой принадлежит недвижимость

Продажа доли в уставном капитале НДС не облагается (подп. 12 п. 2 ст. 149 НК РФ). Налог на прибыль тоже платить не придется.

Как работает схема. Организация сознает новую компанию и в качестве вклада в уставный капитал вносит недвижимость. Затем компания продает долю в уставном капитале новой компании по рыночной цене.

Имущество, переданное в качестве вклада в УК, не признается реализацией. Поэтому при передаче активов в уставный капитал компании не нужно исчислять НДС и налог на прибыль. Если при этом продавец применяет общую систему, с недоамортизированной части недвижимости нужно восстановить НДС (подп. 1 п. 3 ст. 170 НК РФ). Компания, которая получила недвижимость в качестве вклада в УК, вправе принять ту же сумму НДС к вычету (п. 11 ст.171 НК РФ).

Чтобы вообще не пришлось уплачивать налог, вклад в уставный капитал недвижимостью должно сделать физлицо. Физические лица — не плательщики НДС. При продаже доли или ее части в уставном капитале общества учредитель-физлицо вправе уменьшить облагаемые НДФЛ доходы на фактические расходы, связанные с приобретением этих имущественных прав. Главное, чтобы человек документально подтвердил эти расходы (абз. 2 подп. 2 п. 2 ст. 220 НК РФ, п. 2 ст. 1 Федерального закона от 08.06.15 № 146-ФЗ).

Физлицо вправе учесть в фактически произведенных расходах денежную оценку вносимой недвижимости. Законность такого подхода подтверждает Минфин в своем письме от 24.11.15 № 03-04-07/68229. Определить стоимости имущества привлекается независимый оценщик, если номинальная стоимость доли, оплачиваемой неденежными средствами, составляет более чем 20 тыс. рублей (п. 2 ст. 15 Федерального закона от 08.02.98 № 14). Эксперт оценивает недвижимость, затем учредитель-физлицо вносит ее в уставный капитал, после чего физлицо продает долю.

Реализация объекта под видом доли в ООО

Схема 5. Снизить прибыль через затратные механизмы

По такой схеме можно снизить налог на прибыль или единый налог с объектом «доходы минус расходы».

Как работает схема. Юрлицо реализует недвижимость по рыночной цене. То, что цена соответствует рыночному уровню, подтвердят объявления о продаже аналогичных объектов и отчет оценщика.

Продавец сможет оптимизировать налог на прибыль или единый налог при УСН с помощью затратных механизмов. Ими могут быть товары, работы или услуги, которые компания покупает у низконалоговых субъектов. А именно, у упрощенцев, вмененщиков, ИП на патенте и т.д. Так же затратными механизмами могут быть рекламные, посреднические, юридические, маркетинговые, услуги, а также арендная плата, проценты по займам

Использование затратных механизмов

Схема 6. Продать недвижимость через реорганизацию

Компании не придется уплачивать налог на прибыль и НДС, если передача недвижимости происходит во время реорганизации компании.

Как работает схема. Передать недвижимость в ходе реорганизации — самый выгодный способ с налоговой точки зрения. Когда продавец выделяет новое юридическое лицо , он передает новой компании не только права и обязанности, но и недвижимость (п. 1 ст. 55 Федерального закона от 08.02.98 № 14‑ФЗ).

Выделение и развитие нового направления бизнеса – деловая цель реорганизации. Так же юрлицо, которое выделилось в процессе реорганизации, может применять УСН с момента создания.

Покупателя объекта можно заранее ввести в состав участников реорганизуемого ООО. Тогда долю в выделившемся обществе можно сразу отдать ему.

Продажа объекта через реорганизацию

В ходе налоговых проверок контролеры настаивают, что суммы НДС, которые предшественник принял к вычету, правопреемник на упрощенке должен восстановить (письмо ФНС России от 14.03.12 № ЕД-4-3/4270@). Аргумент — использование полученных активов в операциях, не облагаемых НДС (абз. 5 подп. 2 п. 3 ст. 170 НК РФ).

Верховный суд указывает, что требование о восстановлении НДС незаконно даже в случае дальнейшего использования имущества для операций, не облагаемых НДС. Налогоплательщик, который ранее принял налог к вычету, должен восстанавливать НДС (абз. 1 п. 3 ст. 170 НК РФ). Так как спецрежимник НДС к вычету не принимал, поэтому не должен его восстанавливать (определение ВС РФ от 17.10.14 № 307-КГ14-1534). Однако, суд может признать доначисления законными, если фискалы уличат упрощенца в схеме, позволяющей не восстанавливать НДС (постановление АС Северо-Кавказского округа от 04.10.16 № Ф08-7050/2016).

www.nalogplan.ru

Разбираемся в особенностях бухучета и налогообложения при продаже основных средств

Документальное оформление продажи

Операцию по реализации основного средства по остаточной стоимости, как и по первоначальной, следует оформить должным образом. Для оформления можно применять унифицированные бланки либо разработать и утвердить формы самостоятельно.

При использовании унифицированных бланков руководствуйтесь постановлением Госкомстата России № 7 от 21.01.2003:

Акты приема-передачи (ф. ОС-1) должны быть составлены на дату передачи права собственности на имущество организации-покупателю. Обычно датой передачи признается день, в который была осуществлена отгрузка, если иное не предусмотрено договором купли-продажи. Для недвижимости и сооружений акт составляется исключительно по дате передачи права собственности на объект.

Акты передачи составляются в двух экземплярах — по одному для продавца и покупателя. При составлении ОС-1 следует использовать:

Учитываем налог на прибыль с продажи

При реализации основных средств налог на прибыль вычисляется по остаточной стоимости имущества. Однако, в такой ситуации остаточная стоимость исчисляется иначе — по формуле, регламентированной в письме Минфина России от 09.10.2012 № 03-03-06/1/527:

Со = Сп — Ам — Амп, где

- Со — остаточная стоимость объекта для расчета налога на прибыль;

- Сп — первоначальная стоимость имущества;

- Ам — накопленная амортизация по ОС;

- Амп — амортизационная премия, которая была начислена по основному средству.

Сумма амортизационной премии по основным средствам складывается из дополнительно произведенных расходов на приобретение имущества, а также из сумм финансовых вложений, направленных на проведение модернизации или достройке объекта. Сумма амортизационной премии обычно отражается в бухучете по дебету счета 08 и одновременно принимается как расходы при расчете налога на прибыль при налогообложении. Причем в размере не более 10-30 процентов от первоначальной цены имущества.

Однако, если ОС было в пользовании менее 5 лет, и реализация осуществляется взаимозависимой организации, то сумма амортизационной премии подлежит восстановлению и включению в состав доходов по ННП. Такие указания представлены в письме Минфина России от 23.12.2014 № 03-03-06/1/66590.

Компания применяет УСН

При реализации объекта моментом признания дохода будет считаться день, в котором организация получила денежные средства в свое распоряжение. Например, деньги поступили в кассу или на расчетный счет. То есть учет доходов от продажи ведется кассовым методом.

Приобретенное же имущество отражается в составе расходов в день фактического ввода в эксплуатацию. Такие указания регламентированы в подп. 1 п. 3 ст. 346.16 НК РФ и связаны с тем, что фирмы на УСН не начисляют амортизацию.

Начисляем НДС с реализации имущества

Продажа имущества организации признается в налоговом учете обычной реализацией, следовательно, подлежит налогообложению НДС в размере 18 %.

Однако, есть и исключения. Если имущество использовалось в деятельности, которая не подпадает под ОСНО, а при приобретении объекта входящий НДС не был принят к вычету, то при продаже ОС налог на добавленную стоимость рассчитывайте по ставке 18/118. Причем применять процентную ставку 18/118 нужно к расхождению между ценой и остаточной стоимостью основного средства.

Такие указания представлены в письме Минфина России от 26.03.2012 № 03-07-05/08.

Отражаем реализацию основных средств в бухучете

Рассмотрим бухгалтерские проводки по данной операции на конкретном примере.

НКО «Доброволь» приняло решение продать станок. Цена реализации станка — 118 000,00 рублей. В том числе НДС — 18 000,00 рублей. Первоначальная стоимость станка — 130 000,00 руб.

По ОС накоплена амортизация в сумме 75 000,00 руб.

Бухгалтер НКО «Доброволь» составил следующие записи:

gosuchetnik.ru

Особенности исчисления НДС и налога на прибыль при продаже имущества в рамках исполнительного производства

Статьи по теме

Есть аргументы, чтобы не платить налог на прибыль с выручки от продажи имущества в рамках исполнительного производства. НДС при взыскании по решению суда платит специализированная организация как налоговый агент, а при взыскании по решению инспекции сам налогоплательщик

П о решению суда, налоговых органов или внебюджетных фондов в отношении имущества компании может быть возбуждено исполнительное производство. Но поскольку само общество не изъявляет воли продать объект и не является стороной договора купли-продажи, то налогообложение этой операции имеет свои нюансы. Сразу отметим, в этой статье не рассматриваются особенности реализации имущества компаний-банкротов, а также конфискованного имущества — для них НК РФ устанавливает в ряде случаев особые правила.

Должна ли компания признавать своим доходом суммы, полученные судебными исполнителями от реализации ее имущества

При недостатке денежных средств взыскание долга может быть обращено на имущество должника. В этом случае судебный пристав изымает его и передает Федеральному агентству по управлению государственным имуществом ( п. 4 ст. 69 и п. 1 ст. 87 Федерального закона от 02.10.07 № 229-ФЗ «Об исполнительном производстве»). Последнее и занимается реализацией объектов. Возникает вопрос: обязан ли должник признавать своим доходом в налоговом учете сумму выручки, которую агентство получит от продажи такого имущества?

Однозначной позиции по этому вопросу нет. Федеральная налоговая служба еще в 2005 году разъяснила, что должник обязан признавать такой доход в целях исчисления налога на прибыль. Аргументы — в статье 251 НК РФ в составе не облагаемых налогом доходов не упомянута выручка от реализации имущества в рамках исполнительного производства (письма ФНС России от 17.08.05 № 02-1-08/177@ , УФНС России по г. Москве от 26.08.05 № 20-12/60487 ).

ФАС Западно-Сибирского округа также поддержал контролеров. Суд указал, что продажа имущества в рамках исполнительного производства была осуществлена в интересах налогоплательщика. Ведь в результате продажи и перечисления средств кредиторам уменьшились обязательства налогоплательщика перед ними. Следовательно, он получил доход, признаваемый в налоговом учете ( постановление от 05.09.07 № Ф04-5968/2007(37698-А45-40) ).

Ольга Черевадская, директор по аудиту ЗАО «Финансовый Контроль и Аудит», привела еще такой довод в пользу признания выручки в составе доходов: при изъятии имущества судебными приставами право собственности на него остается у предприятия и не переходит к другому лицу. Поэтому средства, полученные при реализации такого объекта, для целей налогообложения прибыли должны включаться в состав доходов от реализации в полном объеме.

Однако в постановлении ФАС Центрального округа от 02.07.09 № А68-8858/07-396/12 , которое было оставлено в силе определением ВАС РФ от 23.11.09 № ВАС-13179/09 , высказано совершенно иное мнение. Суд указал, что правовых оснований для отнесения обществом средств от реализации арестованного имущества в базу по налогу на прибыль не имелось.

Ведь, во-первых, должник, на имущество которого обращалось взыскание, не является стороной договора купли-продажи ( п. 13 информационного письма Президиума ВАС РФ от 22.12.05 № 101 ). Во-вторых, денежные средства от продажи изъятого имущества направлялись на расчетный счет службы судебных приставов-исполнителей, а не должника. В такой ситуации реализация товара в смысле, придаваемом данному понятию нормами НК РФ, отсутствует. Аналогичный вывод содержится в постановлении ФАС Центрального округа от 21.05.07 № А36-1664/2006 , которое оставлено в силе определением ВАС РФ от 02.11.07 № 11152/07 .

Но, как указал Сергей Рюмин, управляющий партнер ООО «Консультационно-аудиторская фирма “ИНВЕСТАУДИТТРАСТ”», позиция ФАС Центрального округа по данному вопросу не так однозначна и следование ей связано с существенными налоговыми рисками. Ведь даже отказывая в пересмотре его решения, ВАС РФ в своем определении от 23.11.09 № ВАС-13179/09 указал, что делает это чисто по процессуальным основаниям. При этом в определении прямо отмечено, что доводы налогового органа о возникновении у собственника имущества (должника) объекта обложения налогом на прибыль заслуживают внимания, так как иное противоречит положениям статьи 39 и главы 25 НК РФ.

В силу этого высока вероятность, что в случае попадания аналогичного дела в Президиум ВАС РФ последний может вынести совсем иное решение. Это подтверждается, например, постановлением ФАС Северо-Западного округа от 21.06.11 № Ф07-3899/11 , который поддержал позицию инспекции по данному вопросу (оставлено в силе определением ВАС РФ от 05.08.11 № ВАС-9866/11 ). Тройка судей ВАС РФ согласилась с тем, что денежные средства, полученные от реализации имущества с торгов в рамках исполнительного производства, являются доходом должника, подлежащим включению в базу по налогу на прибыль.

По мнению налоговиков, продажа имущества в рамках исполнительного производства производится в интересах налогоплательщика — в результате перечисления средств кредиторам уменьшаются обязательства налогоплательщика перед ними Альмин Рабинович, главный методолог группы компаний Energy Consulting, также указывает, что не признавать доход в этой ситуации очень рискованно, несмотря на судебные решения ФАС Центрального округа. Ведь нигде не сказано, что реализация, признаваемая для целей налогообложения, должна быть только добровольной и не может быть «в силу закона». Кроме того, при агентско-комиссионном договоре принципал тоже не выступает стороной договора, но никому не приходит в голову говорить, что у него нет реализации.

НК РФ четко не указывает, кто должен перечислять НДС в бюджет при реализации имущества по решению не суда, а инспекции или фондов

С 2009 года в НК РФ прямо прописано, что реализация имущества по решению суда облагается НДС ( п. 4 ст. 161 НК РФ ). При этом налоговая база определяется исходя из цены реализуемого имущества с учетом положений статьи 105.3 НК РФ. В этом случае налоговыми агентами признаются органы, уполномоченные осуществлять его реализацию, то есть Федеральное агентство по управлению государственным имуществом.

Однако вынести решение о принудительном взыскании долга за счет имущества компании может не только суд, но и иные органы, например налоговые органы (см. врезку ниже) или фонды, контролирующие уплату страховых взносов ( п. 1 ст. 47 НК РФ и ч. 2 ст. 20 Федерального закона от 24.07.09 № 212-ФЗ). А вот исчисление НДС в этой ситуации в Налоговом кодексе прямо не прописано.

Минфин России считает, что в этом случае НДС должен уплачивать собственник имущества ( письмо от 18.06.09 № 03-07-11/163 ). Но при этом ведомство не ссылается ни на какие нормы. Конституционный суд поддерживает чиновников. Он указывает, что отсутствие статуса налогового агента у организаций, реализующих имущество в рамках исполнительного производства по исполнительным документам несудебных органов, не означает, что НДС с реализации не уплачивает собственник имущества ( определение от 01.10.09 № 1345-О-О ). Аналогичные выводы содержатся в постановлениях ФАС Северо-Западного округа от 30.08.11 № А56-50275/2010 и от 21.01.11 № А56-19108/2008 .

Налоговыми агентами по НДС признаются органы, уполномоченные осуществлять реализацию имущества, то есть Федеральное агентство по управлению государственным имуществом Конечно, можно попытаться оспорить этот вывод. Ведь до 2009 года, когда в НК РФ не было прописано, как нужно платить НДС при реализации имущества в рамках исполнительного производства, некоторые суды вставали на сторону налогоплательщика. Так, некоторые суды приходили к выводу, что раз имущество реализовывалось в порядке исполнительного производства и общество не являлось стороной по сделке, то здесь отсутствует реализация товара в смысле, придаваемом данному понятию НК РФ (постановления ФАС Центрального от 21.05.07 № А36-1664/2006 (оставлено в силе определением ВАС РФ от 02.11.07 № 11152/07 ) и Северо-Кавказского от 06.06.06 № Ф08-2397/2006-994А округов).

Другие суды указывали, что поскольку имущество общества реализовалось специализированной организацией в порядке исполнительного производства и налоговый орган не доказал получение обществом стоимости от реализации имущества с учетом НДС, то у последнего отсутствует обязанность по уплате в бюджет данного налога. Такие выводы содержатся в постановлениях ФАС Уральского от 20.10.08 № Ф09-7752/08-С2 , Северо-Западного от 18.02.08 № А56-39963/2006 и Западно-Сибирского от 03.09.07 № Ф04-6017/2007(37695-А45-42) (оставлено в силе определением ВАС РФ от 20.12.07 № 17030/07 ) округов).

Однако в силу наличия решения Конституционного суда в пользу налоговиков вероятность отстоять свою позицию у налогоплательщика не так велика.

Кроме того, как подчеркнул Сергей Рюмин, в некоторых случаях, вынося решения о незаконности взыскания НДС со стоимости принудительного реализованного имущества с собственника, суды принимали во внимание следующее важное обстоятельство. Специализированная организация, реализовавшая имущество в порядке исполнительного производства, хотя и не имела статуса налогового агента, тем не менее фактически исполнила обязанности налогового агента, удержав и перечислив в бюджет НДС с выручки. Естественно, что в этом случае требовать уплаты НДС с собственника неправомерно ( постановление ФАС Северо-Западного округа от 30.08.11 № А56-50275/2010 ).

По мнению судов, инспекция не обязана уведомлять налогоплательщика о решении взыскать недоимку за счет имущества

Некоторые налогоплательщики пытались в судебном порядке признать взыскание налоговой недоимки за счет имущества незаконным, поскольку они не были уведомлены о начале такой процедуры.

Однако Пленум ВАС РФ отметил, что инспекция не обязана направлять налогоплательщику копию решения о взыскании налога за счет имущества. Судебный пристав после получения документов от налогового органа возбуждает исполнительное производство и в обязательном порядке уведомляет об этом должника ( постановление от 22.06.06 № 25 ). Аналогичный вывод содержится в постановлении ФАС Восточно-Сибирского округа от 03.03.09 № А69-3664/08-Ф02-536/09

Когда должник должен признать доход от реализации арестованного имущества

В отношении налога на прибыль иногда суды учитывают обстоятельство, когда фактически должник узнал от службы судебных приставов о факте продажи Суммы от продажи изъятого имущества поступают на депозитный счет подразделения судебных приставов. Последние обязаны перечислить их взыскателю в течение пяти операционных дней ( п. 1 ст. 110 Закона № 229-ФЗ ). Если же у исполнителей отсутствуют данные о расчетных счетах взыскателя, то они должны уведомить его о поступлении денежных средств.

Таким образом, может получиться ситуация, когда имущество реализовано в одном отчетном/налоговом (по налогу на прибыль) или налоговом (по НДС) периоде, а задолженность перед взыскателем (собственно экономическая выгода налогоплательщика) уменьшена в другом. Возникает вопрос: когда должник должен отразить доход в целях исчисления налога на прибыль и НДС?

Официальных разъяснений по этому вопросу нет. По мнению автора, это нужно сделать все-таки в периоде реализации имущества. Ведь переход права собственности является определяющим и для налога на прибыль, и для НДС ( п. 3 ст. 271 и п. 1 ст. 167 НК РФ соответственно).

Однако, как отметил Сергей Рюмин, иногда арбитры при рассмотрении таких споров учитывают обстоятельство, когда фактически должник узнал от службы судебных приставов о факте продажи. Если это произошло существенно позже (например, о продаже в 2006 году компания могла узнать только при проведении выездной проверки в 2010 году), суды могут счесть правомерным отражение дохода не в момент перехода прав собственности к покупателю имущества, а в периоде предоставления документов об операции. Они указывают, что в отсутствие документов о содержании хозяйственной операции, ее количественных измерениях (включая цену) налогоплательщик не мог отразить операцию по реализации имущества с торгов в период их проведения. Такие выводы содержатся, к примеру, в постановлениях ФАС Северо-Западного от 30.08.11 № А56-50275/2010 и Волго-Вятского от 21.05.10 № А29-2482/2009 округов.

Убыток, полученный в результате принудительной продажи амортизируемого имущества, не получится признать единовременно

Федеральное агентство по управлению государственным имуществом имеет право продавать имущество должников по цене, указанной в постановлении пристава о его оценке, уменьшенной на 15% ( п. 10 ст. 87 Закона № 229-ФЗ ). Если в течение месяца после снижения цены покупатель не найдется, то имущество может быть передано взыскателю по цене, указанной в постановлении пристава об оценке, уменьшенной на 25% ( п. 12 ст. 87 Закона № 229-ФЗ ).

Независимо от того, кто продал амортизируемое имущество (собственник или судебный пристав), полученный убыток учитывается в течение оставшегося срока полезного использования Таким образом, на законодательном уровне прямо предусмотрена возможность получения убытка при реализации арестованного имущества. Причем должник никак не может повлиять на его размер. Нужно ли в этом случае соблюдать особый порядок признания убытка от продажи амортизируемого имущества, который признается расходом равными долями в течение оставшегося срока полезного использования объекта ( п. 3 ст. 268 НК РФ )?

По мнению налоговиков, нужно. Есть и решение суда в пользу такой позиции. ФАС Поволжского округа указал, что независимо от того, кто продал имущество (собственник или судебный пристав), убыток, полученный от продажи такого имущества по цене ниже его остаточной стоимости, учитывается по правилам статьи 268 НК РФ ( постановление от 16.02.06 № А49-5694/05-304А/08 ).

Как указал Альмин Рабинович, позиция налоговиков правильна и с методологической точки зрения: поскольку нет специального порядка учета убытка при продаже в рамках исполнительного производства, применяется общий.

По мнению чиновников, должник не может учесть в расходах исполнительский сбор

Средства, поступившие на депозитный счет подразделения судебных приставов, распределяются в следующей очередности ( п. 3 ст. 110 Закона № 229-ФЗ ):

— в первую очередь удовлетворяются требования взыскателя;

— во вторую — возмещаются иные расходы по совершению исполнительных действий;

— в третью — уплачивается исполнительский сбор в размере 7% от подлежащей взысканию суммы или стоимости взыскиваемого имущества, но не менее 5000 руб. с организации-должника ( п. 1 ст. 112 Закона № 229-ФЗ ).

Минфин России настаивает на том, что сумма исполнительского сбора не уменьшает налогооблагаемую прибыль (письма от 08.04.09 № 03-03-06/1/227 и от 06.10.05 № 03-03-04/1/159 ). Основание — сумма исполнительского сбора относится к мерам принуждения в связи с несоблюдением законодательства ( п. 3 постановления Конституционного суда РФ от 30.07.01 № 13-П ). По мнению Минфина, сумма исполнительского сбора относится к мерам принуждения в связи с несоблюдением законных требований государства, поэтому не уменьшает налогооблагаемую прибыль Она представляет собой санкцию штрафного характера — дополнительная выплата в качестве меры публично-правовой ответственности, возникающей в связи с совершенным им правонарушением в процессе исполнительного производства. А штрафные санкции, перечисляемые в бюджет и взимаемые государственными организациями, не уменьшают налогооблагаемую прибыль ( п. 2 ст. 270 НК РФ ). Аналогичное мнение выражено и в письме УФНС России по г. Москве от 09.08.05 № 20-12/56815 .

Есть и судебная практика в пользу контролеров (постановления ФАС Уральского от 18.11.08 № Ф09-8443/08-С3 , Поволжского от 24.05.07 № А49-4493/2006-260А/17АК и Северо-Западного от 25.06.07 № А56-51992/2005 округов).

Конечно, есть аргументы для признания исполнительского сбора в составе налоговых расходов на основании подпунктов 10 (судебные расходы и арбитражные сборы) и 13 (признанные должником штрафы на основании решения суда) пункта 1 статьи 265 НК РФ. Однако в пользу такой позиции есть только одно решение суда — постановление ФАС Центрального округа от 13.12.05 № А48-1862/05-18 . Поэтому, решив признать исполнительский сбор в расходах, компания должна готовиться защищать свою позицию в суде.

Есть доводы, чтобы признать в налоговом учете иные расходы по совершению исполнительных действий

Официальных разъяснений, которые бы четко разрешали признать в налоговом учете иные расходы по совершению исполнительных действий, нет. Однако фактически это расходы на продажу товара, как если бы компания поручила это дело специализированной организации. Эти суммы не носят штрафной характер и определяются только суммой, которую потратили судебные приставы. Соответственно компания может включить их в состав налоговых затрат как другие расходы, связанные с реализацией, на основании подпункта 49 пункта 1 статьи 264 НК РФ

www.rnk.ru