Облагается ли пособие по безработице налогом

Выплаты: облагается ли НДФЛ компенсация при увольнении по соглашению сторон?

Трудовой кодекс содержит такую возможность для прекращения отношений компании с сотрудником, как соглашение сторон.

Этот вариант удобен обеим сторонам.

Для компании это безболезненный способ избавиться от сотрудника, не рискуя, что он восстановится через суд или заберет свое заявление в последний день отработки.

Расторгнуть соглашение односторонним решением уже не получится.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Соглашением можно сократить срок, предусмотренный законом для случаев увольнения по заявлению сотрудника или по инициативе компании.

Увольняясь по своему личному решению, работник должен отработать еще две недели после подачи заявления.

Увольняемому из организации соглашение тоже выгодно, потому что может дать право на выплату отступных. Выплата устанавливается в следующих случаях:

Выплата отступных при расторжении трудовых отношений: законодательные основы

Отступные при увольнении по соглашению – это самостоятельный вид компенсации увольняемому сотруднику по трудовому праву.

Отступные при увольнении по соглашению – это самостоятельный вид компенсации увольняемому сотруднику по трудовому праву.

Законодательное регулирование этой выплаты крайне скудно.

ТК вообще содержит всего одну статью об увольнении по соглашению.

Более детальное регулирование может быть расписано в коллективном договоре, если таковой заключен между компанией и коллективом.

Возможно закрепление правил предоставления выходного пособия в других локальных документах компании, к примеру, в положении о компенсациях.

Наконец, при оформлении трудового контракта персонально с каждым сотрудником может быть внесен пункт о компенсации при его расторжении по соглашению.

Обычно такие положения попадают в договор с руководителем или другим работником, находящимся на высокой должности, который легко может потерять работу при смене собственника корпорации.

Состав и размеры выплат не оговорены в законе. Эти выплаты не стоит путать с другими средствами, которые увольняемый получает при окончательном расчете, а именно:

Обе эти суммы работник получает в силу законодательства, а рассматриваемая нами выплата полагается увольняемому только на основе договора.

Налогообложение выходного пособия при увольнении по соглашению сторон

Все деньги, которые компания уплачивает работникам, облагаются подоходным налогом, который удерживает фирма как налоговый агент.  Но для отдельных видов компенсационных выплат существуют особые правила налогообложения.

Но для отдельных видов компенсационных выплат существуют особые правила налогообложения.

Нужно рассмотреть два аспекта налогообложения выплат при увольнении по соглашению сторон:

Облагается ли НДФЛ компенсация при увольнении по соглашению сторон?

Обложение НДФЛ выходного пособия при увольнении по соглашению сторон обычно не осуществляется, о чем говорит статья 217 Налогового кодекса.

Там сказано об освобождении от налога любых компенсаций увольняемым сотрудникам – законодатель не предъявляет никаких требований к причине увольнения, поэтому правило работает и в случае сокращения, и в случае разрыва контракта по соглашению.

Поэтому на вопрос о том, облагается ли налогом компенсация при увольнении по соглашению сторон, можно с точностью сказать «нет».

Законодатель не идет на то, чтобы освободить всю эту сумму от НДФЛ. От налогов освобождается только часть компенсации, отграниченная трехкратным размером зарплаты увольняемого за месяц.

Особые условия законодатель установил для организаций, находящихся на Крайнем Севере: там максимальный объем отступных, освобождаемый от налогов, поднят законодателем до шестикратного размера средней зарплаты за месяц.

Особые условия законодатель установил для организаций, находящихся на Крайнем Севере: там максимальный объем отступных, освобождаемый от налогов, поднят законодателем до шестикратного размера средней зарплаты за месяц.

Все, что работодатель заплатит сверх этой суммы, должно попадать под налогообложение НДФЛ.

Компенсация за не отгулянный отпуск не включается в состав компенсации.

Это самостоятельная денежная сумма, которая попадает под обложение НДФЛ.

Категории сотрудников, у которых отступные не облагаются НДФЛ, законом не определены. К ним относятся:

Основания, по которым начисляется компенсация, также не играют роли. Будь она предписана коллективным договором, закреплена в трудовом контракте или просто определена компанией и увольняемым сотрудником в соглашении, от налогов она освобождается в любом случае.

Налог на часть выплаты, которая превышает установленный размер, должен быть удержан компанией как налоговым агентом.

Налог на прибыль для работодателя

Для компании, из которой уходит работник, также важно знать, включаются ли начисляемые ему выплаты в расходы на оплату труда в целях минимизации налогообложения прибыли.

Для компании, из которой уходит работник, также важно знать, включаются ли начисляемые ему выплаты в расходы на оплату труда в целях минимизации налогообложения прибыли.

Статья 255 НК прямо называет отступные при уходе сотрудника по соглашению сторон, оговоренные в коллективном договоре или самом соглашении увольняемого с компанией, в качестве расходов фирмы, которые засчитываются как расходы на оплату труда.

Здесь позиция законодателя отличается от подхода к обложению НДФЛ. В расходы на оплату труда включается вся сумма компенсации, начисленная работнику, а не только ее часть, не превышающая трехмесячного размера зарплаты.

Сколько бы компания ни заплатила увольняемому сотруднику, вся сумма будет освобождена от налога на прибыль. В эту же категорию попадает и компенсация за отпуск, который работник не успел отгулять.

Уплата страховых взносов с компенсации при расторжении трудового договора

С 2017 года в отношении взносов в ПФ РФ, ФСС и ФОМС с отступных при увольнении ведется единая политика. Ранее взносы регулировались разными законами, теперь же все объединено в НК РФ.

Случаи освобождения от платежей в любой из внебюджетных фондов закреплены в одной статье Налогового кодекса РФ – статье 422.

Подход к определению суммы, на которую не нужно начислять страховые взносы, тот же, что и при удержании налогов. От взносов во все три фонда избавлена часть отступных, которая составляет не более:

- шестикратного объема средней зарплаты для тех, кто увольняется из компаний, находящихся на Крайнем Севере;

- трехкратного объема месячной зарплаты для всех остальных россиян.

- 1400 рублей при первом пополнении в семействе;

- 1400 рублей при втором пополнении в семействе;

- 3000 рублей за третьего и последующих детей (до наступления у них совершеннолетия).

- один родитель (усыновитель, попечитель, опекун);

- другой родитель, если отец (мать) отказался от льготы в его пользу.

- он (она) не трудоустроен;

- поставлен на учет в центр занятости;

- находится в отпуске по причине беременности, родов, уходу за ребенком.

- свидетельство о рождении (копию);

- заявление установленного образца;

- справку ребенка с места учебы (при оформлении вычета до 24 лет);

- документы, подтверждающие право на двойной вычет (в случае его оформления).

- Заработок за проработанное время, включая последний месяц.

- Компенсация за не израсходованные отпуска.

- Выходное пособие по тарифам, определенным законодательством, для каждой категорий трудящихся.

- устанавливается фиксированная сумма;

- размер выходного пособия при увольнении по соглашению сторон вычисляется относительно оклада по должности;

- определяется исходя из СЗ за период после увольнения, указанный в соглашении.

КД — дни, за которые положена компенсация;

КД — дни, за которые положена компенсация;- ЕО —дни, положенного годового отпуска;

- ОМ — проработанные месяцы;

- ИО — использованный отпуск.

- Сначала рассчитывается компенсация по полным положенным, но не использованным отпускам за все отработанные годы.

- К расчетам прибавляется сумма за отпуск, который должен быть назначен работнику за частично отработанный год. Эта сумма рассчитывается по вышеприведенной формуле.

- ЗП — заработок за период;

- МЗ — месячный заработок;

- РДМ — рабочие дни месяца;

- РД — отработанные дни.

- СДЗ —средне дневная зарплата;

- РД — число выработанных дней.

- Прочие начисления. Предусматриваются трудовыми и организационными договоренностями на совместно определенных основаниях. В некоторых случаях устанавливаются более высокие размеры основных выплат.

- выплата начислена лично работодателем;

- при сумме превышающей лимит, определенный законом, начисление назначается на превышение.

- наименование компании (организации, предприятия);

- адрес (юридический и фактический);

- ИНН организации (предприятия);

- ФИО (того, кому оформляется справка);

- период работы в данной организации;

- данные расчёта среднемесячного заработка.

- расчётным периодом считаются три месяца (календарных) до месяца увольнения;

- учитываются все начисления, определённые положением об оплате труда в данной организации (независимо от источника) в расчётном периоде;

- премии ежемесячные учитываются в месяце начисления;

- ежеквартальные премии — пропорционально месячной части в каждом месяце;

- ежегодная премия, единовременная выплата за выслугу лет, другие единовременные выплаты за предшествующий увольнению рабочий год — в размере одной двенадцатой за каждый месяц в расчётном периоде и не зависит от месяца начисления;

- если время в расчётном периоде отработано не полностью, то все вознаграждения и премии (кроме ежемесячных) учитываются пропорционально времени фактической работы.

- в расчёте не учитываются начисления социального характера (премии к юбилею, материальная помощь);

- начисления за счёт средств ФСС, выплаты по больничным листам, оплата отпуска по беременности и родам, пособия по уходу за детьми до полутора и трёх лет;

- сохраняемый полностью или частично средний заработок по законодательству РФ (очередной ежегодный отпуск, дополнительный (учебный) отпуск, компенсационные выплаты при увольнении за дни неиспользованного отпуска, по сокращению штатов и т. п.);

- оплата дополнительных дней отдыха для ухода за инвалидами с детства и детьми-инвалидами;

- оплата дней простоя по вине работодателей или по причинам, не зависящим от работников и работодателей.

- дни временной нетрудоспособности, дни отпуска по беременности и родам, дни отпуска по уходу за детьми до полутора и трёх лет;

- дни ежегодного отпуска, отпуска без сохранения содержания, учебного отпуска;

- дни отдыха за инвалидами с детства и детьми-инвалидами;

- дни, в которые сотрудник освобождался от работы, но при этом ему выплачивался средний заработок полностью или частично;

- дни отдыха, которые предоставлялись работнику за ранее отработанное время;

- дни забастовки, если работник не участвовал в ней, но не имел возможности из-за этого события приступить к работе.

- Рассчитаем сумму части квартальной и годовой премии, которая будет учитываться в среднем заработке:

- 8000 (кварт.премия) + (16000 (год. премия) : 12) х 3 = 12000 — сумма кварт.премии и 3/12 годовой.

- 12000:58 (план. кол.раб.дней) х 41(фак.кол.раб.дней) = 8482.78 рублей.

- (44000 + 14000 + 8482.78) : 41 х 19.33 = 31344.18 рублей.

- 19.33 — среднемесячное количество дней работы по календарю пятидневной недели за декабрь, январь, февраль (58 : 3 = 19.33).

- если увольнение оформляется в последний день месяца, то этот месяц может быть включён в расчётный период, но только в том случае, если средняя заработная плата у сотрудника будет выше;

- если за один месяц в расчётном периоде начислены две ежемесячные премии за одни и те же успехи (показатели работы), то для расчёта среднего надо взять большую премию;

- если работник отработал в организации неполный рабочий период, за который начисляются премии, но они были начислены пропорционально фактически отработанному времени, то сумма премии должна быть учтена полностью при определении среднемесячной зарплаты.

Если количество денег, перечисляемых компанией в качестве отступных, больше этой суммы, то с оставшейся части требуется уплатить взносы во все внебюджетные фонды.

Если количество денег, перечисляемых компанией в качестве отступных, больше этой суммы, то с оставшейся части требуется уплатить взносы во все внебюджетные фонды.

С отпускных за не отгулянный ранее отпуск тоже нужно платить страховые взносы.

Страховые взносы на выходное пособие при увольнении по соглашению сторон начисляются только в той части, в которой выплата переваливает за три месячные зарплаты, а для жителей Крайнего Севера – за шесть месячных зарплат.

Как мы видим, к налогообложению отступных и начислению на них страховых взносов законодатель подходит единообразно.

Выплаты освобождаются от налогов лишь в определенных законом размерах, привязанных к среднемесячному заработку. Для работодателя же вся сумма компенсации входит в число расходов на оплату труда и не облагается налогом на прибыль.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 755-93-21 (Москва)

+7 (812) 565-34-08 (Санкт-Петербург)

moyafirma.com

Облагается ли НДФЛ компенсация отпуска при увольнении?

Облагается ли НДФЛ компенсация отпуска при увольнении, вы узнаете из нашей статьи. Также же вы найдете в ней информацию о том, облагается ли компенсация за неиспользованный отпуск взносами (страховыми).

О выплатах при увольнении

В ч. 1 ст. 127 ТК России указывается, что при расторжении трудового договора сотруднику положены компенсационные выплаты за все не использованные им в свое время отпускные дни. Согласно ч. 1 ст. 140 ТК расчет с увольняемым (в т. ч. по компенсационным выплатам) производится в последний его день на работе.

Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсацииза неиспользованный отпуск. Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного).

Налогообложение при начислении компенсации за неиспользованный отпуск

При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать. Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России).

Момент удержания НДФЛ

Как указывается в подп. 1 п. 1 ст. 223 НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника. Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента. Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты.

Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета. Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход.

Какие страховые взносы удерживаются с компенсации отпуска?

Как указывается в подп. «д» п. 2 ч. 1 ст. 9 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ, компенсация за неотгулянный отпуск — это исключение из общих правил для доходов страхователей в части освобождения от обложения страховыми взносами. Таким образом, на этот вид дохода сотрудников начисляются взносы как в фонды социального и обязательного медицинского страхования, так и в пенсионный фонд.

Код и вид дохода с компенсации в отчетности по налогу

Компенсация за неиспользованный отпуск облагается НДФЛ, поэтому налоговый агент, которым выступает предприятие-работодатель, обязан указать удержанный из компенсационных выплат налог в специальном отчетном документе — справке формы 2‑НДФЛ. Данная справка представляется по итогам налогового периода компанией-налогоплательщиком, удержавшей НДФЛ с компенсации за неиспользованный отпуск своего увольняемого работника.

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@). Правда, данному доходу (компенсационные платежи за неиспользованный отпуск) отдельного кода не присвоено.

Как рекомендовано Федеральной налоговой службой России в письме от 19.09.2016 № БС-4-11/17537, компенсацию следует отнести к иным доходам. Согласно же приложению № 1 к указанному выше приказу ФНС, таким выплатам соответствует код дохода компенсации отпуска при увольнении 4800. Вместе с тем данные компенсационные выплаты можно отнести также к доходам по оплате труда (код 2000) или отпускным (код 2012). Однако для заполнения отчетной формы по НДФЛ, учитывая разъяснения ФНС в указанном выше письме (и других аналогичных разъяснениях), правильным будет именно использование кода 4800.

Итак, выплаты, производимые в форме компенсаций за неиспользованный ранее отпуск, облагаются и налогом с доходов физлиц, и страховыми взносами. Компания-работодатель при расчете с увольняемым сотрудником должна произвести все необходимые удержания и выплатить зарплату и компенсационные платежи в его последний день на работе.

nsovetnik.ru

Налоговый вычет на ребенка в 2018 году

Налоговый вычет на ребенка в 2018 году – это государственная льгота, призванная снизить налоговую нагрузку с родителей, обзаведшихся пополнением в семье. Сложные экономические реалии в стране вынуждают власти пойти на сокращение финансирования социальных программ, поэтому вслед за слухами об отмене материнского капитала появились догадки о снижении налогового вычета.

Определение налогового вычета

Говоря доступным языком, налоговый вычет на ребенка в 2018 году представляет собой возможность не платить подоходный налог с определенной суммы дохода. В 2017 году этот размер составил:

Примечательно, что даже после развода бывшие супруги могут рассчитывать на налоговый вычет. Этим же правом обладают усыновители, опекуны, попечители. Рассматриваемая льгота продляется до момента наступления ребенку 24 лет при условии получения им образования на очной форме. Если в семье есть ребенок-инвалид, не достигший совершеннолетия ( группа при этом неважна), то размер налогового вычета увеличивается до 12 тыс. рублей.

Удвоенный налоговый вычет

О вычете на детей слышали миллионы россиян, однако мало кто знает, что определенные лица могут получить удвоенные льготы. Среди них:

Термин единственный родитель трактуется очень размыто. В судебной практике таким статусом наделяется лицо, которое осуществляет уход за ребенком в одиночку, не получая финансовой помощи от другого родителя по причине его смерти, тяжелой болезни, исчезновения и т. д.

Возможность отказаться от налогового вычета в пользу другого родителя отсутствует в следующих случаях:

Важным нюансом является вычет на ребенка-инвалида в 2018 году, который производится путем сложения льготы с суммой обычного детского вычета согласно очередности рождения. К примеру, когда ребенок-инвалид становится вторым по счету пополнением в семействе, его родители могут рассчитывать на удержание из НДФЛ равное 13,4 тыс. рублей (значение получается путем сложения 1 400 рублей за первенца и 12 000 за ребенка-инвалида).

В какой период предоставляется льгота?

Налоговый вычет в 2018 году будет производиться ежемесячно и высчитываться из получаемого работником дохода. Льгота действительна до тех пор, пока суммарный доход гражданина не достигнет 350 тыс. рублей за отчетный период (то есть в течение года). С того месяца, когда суммарный доход превысил упомянутое значение, вычет больше не производится. На льготу есть возможность подать заявление уже с первого месяца после рождения малыша (усыновления, попечительства, опекунства).

Для вычета общайтесь в бухгалтерию по месту трудоустройства, предоставив следующие бумаги:

Право на субсидию утрачивается в случае смерти ребенка, наступления совершеннолетия (иногда льгота продляется до 24 лет), вступления ребенка в брак.

Стоит ли ждать изменений налогового вычета?

В связи с планами повышения демографической ситуации в стране Минфин рассматривает вариант увеличения налогового вычета для многодетных семей в 2018 году в 10 раз. Максимальная сумма, которая не будет облагаться налогом, составит 30 тыс. рублей. При учете того факта, что в российской глубинке многие граждане зарабатывают намного меньше указанного значения, для них это станет гарантией полного освобождения от налогов до достижения старшего чада совершеннолетия. Как ожидается, данная мера простимулирует рождаемость в регионах, улучшив тем самым демографическую обстановку в стане.

Как осуществляется вычет?

Налоговый вычет на детей производится индивидуально для каждой семьи. Рассмотрим такую ситуацию: у работника двое детей, не достигших совершеннолетия, при этом его доход составляет 35 тыс. рублей в месяц. В результате несложного анализа получаем, что суммарный вычет на детей составит 2800 рублей (по 1400 рублей за каждое чадо). Эта сумма учитывается до ноября, поскольку в упомянутом месяце суммарный доход гражданина превысит 350 тыс. рублей в год. В период с января по ноябрь бухгалтерия будет осуществлять налоговые вычеты из суммы 32, 2 тыс. рублей (35000-2800=32200) в размере 13%. Проще говоря, налоги удерживаются не из 35 тыс., а из 32,2 тыс. рублей:

32200 х 13% = 4 185 рублей (при отсутствии льготы удерживалось бы 4 550 рублей)

Если второй ребенок в семье признан инвалидом, то вычеты выглядят примерно так: 35 000 – 1400-12000 = 21600 рублей облагается налогом. 21 600 х 13% = 2808 рублей будет снято с зарплаты в качестве налогов.

Таким образом, стандартные вычеты на детей не претерпят серьезных изменений, поэтому просчитать примерную выгоду вы можете уже сейчас. Главным нововведением должно стать увеличение описываемых льгот для многодетных семей, однако пойдет ли на этот шаг правительство РФ и, в частности, президент, пока остается загадкой.

Подробнее о налоговом вычете на ребенка в 2018 году смотрите в следующем видео:

Читайте также:

2018god.net

Как правильно произвести расчет выходного пособия при увольнении по соглашению сторон?

Расторгая договор труда, каждый увольняющийся имеет право получить компенсацию.

В числе других начислений, выдается выходное пособие.

У многих возникают вопросы о том, каким образом осуществляются расчеты денежных сумм.

Все это мы и будем обсуждать в данной статье.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 755-93-21 . Это быстро и бесплатно !

Положенные выплаты

Расторжение заключенного на осуществление трудовой деятельности контракта, производится согласно гл. 13 ТК РФ.

Расторжение заключенного на осуществление трудовой деятельности контракта, производится согласно гл. 13 ТК РФ.

Какими будут сроки расчета при увольнении по соглашению сторон?

Освобождение от обязанностей датируется последними рабочими сутками.

После этого работодатель должен выдать всю задержанную или еще не выданную зарплату. Назначаются выходные пособия и другие выплаты, расчет которых и сроки установлены Трудовым Кодексом.

Вот перечень основных перечислений, выдаваемых на руки увольняемому:

Выдается всем увольняющимся по предписаниям ст. 140 ТК РФ, деньги отдаются на руки без задержки.

ТК РФ, Статья 140. Сроки расчета при увольнении

При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный в настоящей статье срок выплатить не оспариваемую им сумму.

Увольняемому выдаются деньги за реальные рабочие дни последнего месяца работы: основная зарплата с дополнительными начислениями, которые приняты структурами самой организации.

Компенсации по отпускам

Предоставляются с учетом всех отпускных периодов, не востребованных за все время работы. Исключаются те прецеденты, когда от услуг сотрудника отказываются из-за виновных действий с его стороны.

Согласно законодательству работодатель обязан предоставлять отпуск не реже, чем 1 раз в 2 подряд идущих года. Если это правило было нарушено, то работодатель должен обосновать свои действия. К числу оснований относится письменное заявление сотрудника с просьбой перенесения отпускного периода на последующие годы.

Количество оплачиваемых при увольнении дней подсчитывается с учетом проработанных месяцев года. День назначения отпуска определяется относительно дня устройства на работу.

Если сотрудник не проработал время, положенное для назначения отпуска, то выплата исчисляется пропорционально реальным трудодням.

В этом случае, не учитывается частично отработанный месяц, если число рабочих дней в нем составило меньше 1/2, если больше, то вычисления осуществляются полностью за месяц.

Выходное пособие

Если расторжение контракта осуществляется по соглашению, выплата не считается обязательной и перечисляется только тогда, когда соглашением была предусмотрена цена с указанием размера. На практике реализуются такие методы:

Если расторжение контракта осуществляется по соглашению, выплата не считается обязательной и перечисляется только тогда, когда соглашением была предусмотрена цена с указанием размера. На практике реализуются такие методы:

Назначение и размер определены актами, составленными внутренними структурами организации.

Расчет выходного пособия при увольнении по соглашению сторон

Для сотрудника увольнение по соглашению может быть неплохим вариантом, так как при этом предусмотрены денежные компенсации. Знание особенностей и нюансов вычислений помогут избежать многих недоразумений. Итак, как правильно рассчитать размер выплаты при увольнении по соглашению сторон?

За неиспользованный отпуск

Объем выплачиваемых компенсирующих средств рассчитывается по формулам. Применяются 2 формулы: для тех, кто отработал менее 11 месяцев и для тех, кто проработал год и более.

Когда происходит увольнение по соглашению сторон с выплатой компенсации, как рассчитать ее размер? Для этого используется формула:

КД = ЕО/ 12 х ОМ – ИО

Для отработавших 12 месяцев и более расчет производится в два этапа:

За отработанный период

Во время расчета выплат при увольнении бухгалтерам часто приходится выводить зарплату за не полностью отработанный месяц. Сумма определяется ТК РФ, в расчет при увольнении по соглашению сторон берутся только полностью отработанные дни.

При этом используется формула:

СЗ для расчета выходного пособия

Как рассчитать выходное пособие при увольнении по соглашению сторон? Для этого используется формула:

В примере расчета выходного пособия при увольнении по соглашению сторон средне дневная зарплата является соотношением полного заработка за расчетное время (ЗП) к показателю отработанных дней за это же время (РД). Для вычисления средне дневной зарплаты используется формула:

Что еще выплачивается?

Помимо основных полагающихся выплат, предприятия представляют увольняющимся и дополнительные компенсации:

Топ-менеджерам. Предусматривается ТК: при смене владельца фирмы руководящему составу и бухгалтерам; при увольнении без пояснения причин для руководителей, при отсутствии с их стороны виновных действий.

Топ-менеджерам. Предусматривается ТК: при смене владельца фирмы руководящему составу и бухгалтерам; при увольнении без пояснения причин для руководителей, при отсутствии с их стороны виновных действий.

Назначается на день увольнения, составляет 3 мес. зарплаты. В этой ситуации не платится выходное пособие, СЗ

При досрочном увольнении. Если было ликвидировано предприятия или предприняты меры по сокращению числа сотрудников, работнику поступает предупреждение об увольнении. Это должно быть сделано не позже 2 мес.

Иногда работающий соглашается уволиться по завершении этого периода, тогда ему назначается компенсирующая выплата. Назначается сумма пропорциональная времени, которое осталось до окончания предупреждения. Расчет осуществляется, исходя из размера средней зарплаты.

Какие взносы и налоги удерживаются?

По ст. 217 НК РФ начисления не подлежат налогообложению, если их размер не составляет более 3-месячных зарплат. В остальных случаях, сбор составляет 13% от размера превышения.

Для трудящихся в условиях Крайнего Севера обложение налогом распространяется на сумму, превышающую 6-месячных окладов.

Относительно налогообложения этих сумм существуют расхождения: ФНС предусматривает сбор налогов со всей суммы, тогда как НК РФ предлагает совершать вычисления с учетом 3-х и 6-месячного срока.

При расчете налогов с прибыли, все выплаты пособий, осуществленных организацией, учитываются при установлении базовой суммы сбора.

Выходное пособие, рассчитанное согласно Трудовому Кодексу, освобождено от страхового взноса.

Начисление страховки осуществляется, если:

Расчет суммы за второй, последующие месяцы

Средняя зарплата предоставляется сотруднику следующие 2 мес. Из выплачиваемой суммы вычитаются денежные средства, равные размеру выходного пособия.

Средняя зарплата предоставляется сотруднику следующие 2 мес. Из выплачиваемой суммы вычитаются денежные средства, равные размеру выходного пособия.

Иногда, после увольнения у работника может сложиться особая ситуация, при которой ему предоставят средства за 3 мес.

Такое возможно, когда работник прошел регистрацию на бирже занятости в двухнедельный период, но работа ему не была найдена. При этом действия должны быть подтверждены документально.

Для проведения расчетов по этим выплатам требуется трудовая книжка, документация центра занятости. Чтобы рассчитать СЗ берутся проработанные в течении годового периоды дни (ГЗП)

Если сотрудник не согласен с величиной денежного начисления

Иногда нет возможности для легкого вычисления сумм. Если работа осуществлялась посменно, то необходимо учитывать количество смен и часов в них. Пособия и компенсации предназначены для поддержания работника в период, пока он не нашел новую работу.

Расчет среднего заработка для центра занятости: формула, правила, образец

Любой гражданин России может оказаться в статусе безработного. Никто не застрахован от увольнения по сокращению штатов в результате ликвидации предприятия или должности, от увольнения по соглашению сторон в связи с изменениями условий труда или разногласий с руководством, да и просто при смене места работы по собственной инициативе.

Временно неработающий гражданин может зарегистрироваться в центре занятости не только с целью подбора нового места работы, но и для получения денежного пособия.

Для получения статуса безработного и оформления пособия потребуется ряд документов, из которых основным, определяющим сумму ежемесячных выплат является справка с расчётом среднего заработка для центра занятости.

Где взять справку в центр занятости

Работодатель выдаёт при увольнении сотрудника:

По письменному заявлению бывшего сотрудника работодатель обязан в трёхдневный срок выдать любые справки и заверенные копии документов, которые определяли его отношения с заявителем.

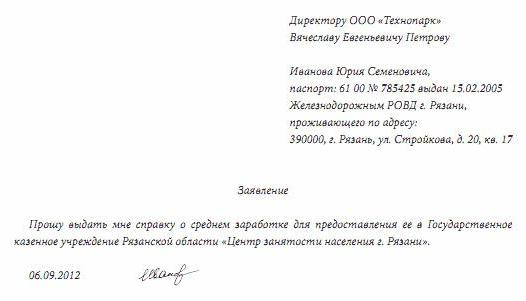

Таким образом, чтобы получить справку с расчётом среднего заработка для центра занятости, гражданину следует обратиться с заявлением к бывшему работодателю.

Форма заявления может быть произвольной. Образец представлен ниже.

Справка в центр занятости: основные реквизиты

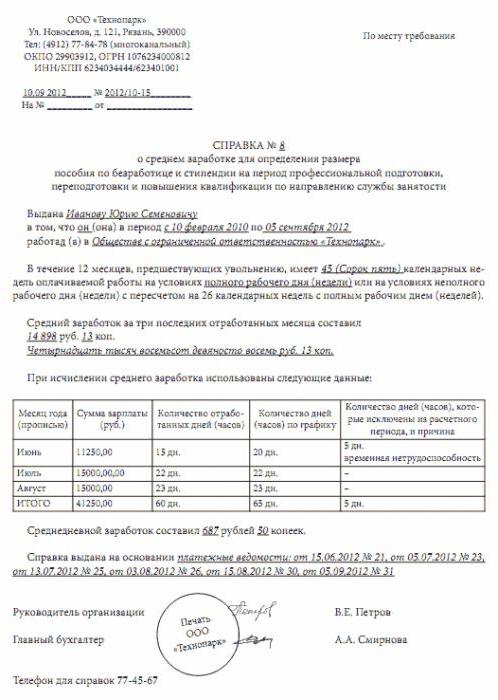

Действующими законодательными актами не установлена единая форма справки о среднем заработке за три месяца. Она необходима для оформления пособия безработному.

Работодатели имеют право составлять документ в произвольной форме, при этом справка о заработной плате, образец которой приведён ниже, должна содержать следующие данные:

Справка визируется руководителем и главным бухгалтером, скрепляется печатью для финансовых документов.

Заполнение документа допускается одним почерком и чернилами одного цвета, исправления в справке заверяются в установленном порядке и скрепляются печатью.

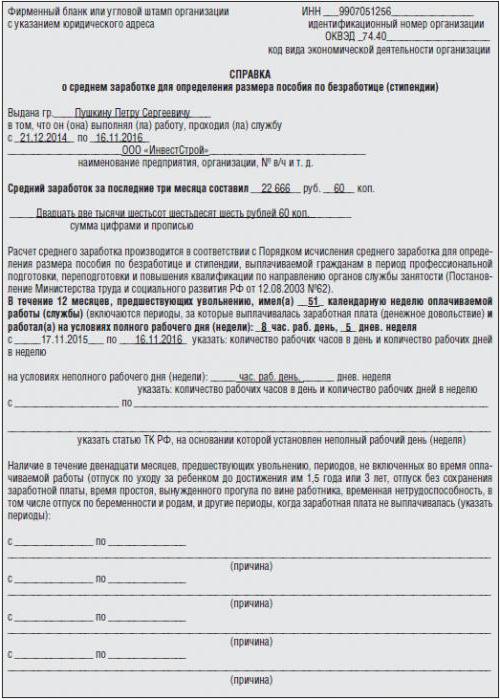

Некоторые центры занятости предлагают к заполнению свои формы справок.

Бланки центра занятости выдаются обратившимся гражданам для предоставления их бывшим работодателям к заполнению сведений о среднем заработке.

Ниже приводится образец справки произвольной формы.

Рекомендации Минтруда РФ

Несмотря на отсутствие утверждённого бланка справки по расчёту среднего заработка для центра занятости, Письмом Министерства труда РФ за номером 16-5в 421 от 15.08.16 года была предложена к использованию форма справки для определения суммы пособия по безработице.

Ниже представлена справка о заработной плате по образцу, рекомендованному Минтрудом.

При расчёте среднего заработка для центра занятости работодатель должен руководствоваться правилами Порядка расчёта среднемесячной зарплаты, определённого Постановлением Министерства труда РФ за номером 62 от 12.08.03 года.

Какие доходы включать в средний заработок

При заполнении справки часто возникают вопросы: «какие виды начислений включать», «входят ли отпускные в расчёт среднего заработка», «что считать расчётным периодом» и т. п.

Положение о расчёте среднего заработка содержит основные правила:

Какие доходы не включаются в средний заработок

Не все доходы, полученные в расчётном периоде, принимаются для расчёта среднего заработка для центра занятости:

Какое время исключается из периода расчёта

В расчётном периоде (три календарных месяца до месяца увольнения с первого числа по первое) не засчитываются:

Будьте внимательны: в расчётный период включаются дни прогулов и время участия в забастовках по личному желанию работника.

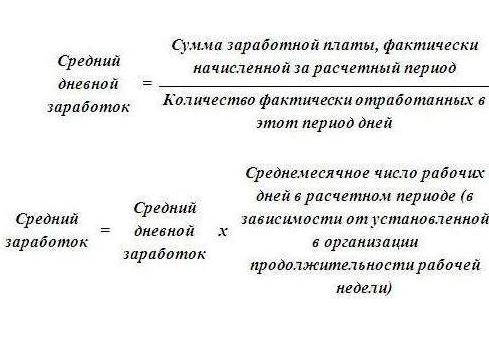

Средний заработок: формула

При составлении справки следует пользоваться следующей формулой расчёта среднего заработка для центра занятости (она определена пунктом семь Порядка за номером 62).

Если сотрудник работал на условиях сокращённой рабочей недели или сокращённого рабочего дня, то при исчислении среднедневного заработка сумму зараплаты, которая была начислена за расчётный период, следует разделить на число рабочих дней по календарю рабочей недели (пяти- или шестидневной).

Пример расчёта

Рассмотрим образец расчёта среднего заработка для центра занятости.

Работник увольняется 11 марта 2017 года.

В организации ежемесячные премии начисляются и выплачиваются вместе с заработной платой.

Премия (годовая) по итогам работы за предыдущий год была выплачена в январе 2017 года.

В декабре 2016 года работник был в очередном отпуске с 15.12.16 г по 31.12.16 г.

В январе работник болел (больничный лист с 26.01.2017 г. по 29.01.2017 г.).

По калькулятору расчёта среднего заработка:

2. Среднемесячный заработок:

Сложные случаи

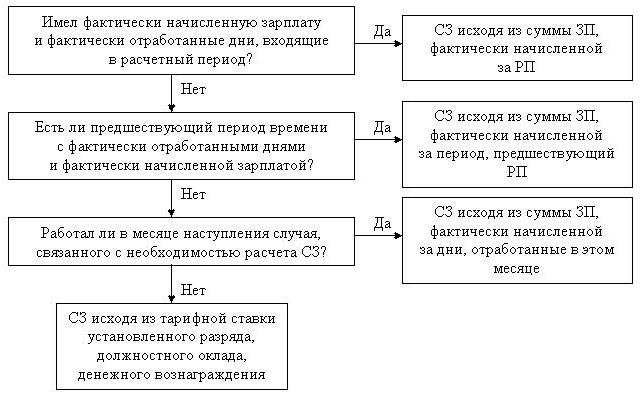

Рассмотрим случаи, когда в расчётном периоде у работника не было оплаченных рабочих дней. Как определить среднемесячную зарплату для определения пособия по безработице?

Предлагаем маленькую шпаргалку.

Работник с 21 апреля 2016 года по 30 сентября 2016 года болел, имеет за этот период больничные листы. Уволен 21 октября 2016 года. В расчётном периоде для определения среднего заработка (июль, август, сентябрь) рабочих дней не было. По правилам средний заработок рассчитывается исходя из суммы заработка за период, предшествующий рабочему периоду и равный расчётному. В данном случае это три календарных месяца, которые предшествовали наступлению временной нетрудоспособности: январь, февраль, март.

Работник увольняется 24 октября 2016 года. В организации он работает с 01 октября 2016 года. То есть он проработал меньше месяца. За полный рабочий месяц ему установлен оклад 28000 рублей. Сотрудник отработал 17 рабочих дней из 21 по плану.

Средний заработок для справки в центр занятости будет составлять:

28000 : 21 х 17 = 22666.67 рублей.

Заключение

Справка с последнего места работы о среднемесячной зарплате для центра занятости — важный документ, по которому рассчитывается пособие по безработице. К её составлению нужно отнестись с должным вниманием и ответственностью. Приведённые примеры и таблицы в статье помогут правильно заполнить этот документ.

fb.ru