Приказ о списании билетов

Оглавление:

Приказ на списание материальных ценностей (образец)

Обновление: 6 июня 2017 г.

Образец приказа на списание материальных ценностей

Образец приказа на списание материальных ценностей

Рано или поздно материальные ценности организации приходят в непригодное для использования состояние. В этом случае руководителю необходимо издать приказ на списание материальных ценностей, образец которого приведен в данной статье.

Списание материальных ценностей

В состав материальных ценностей организации входят:

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов. Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями.

Однако для непосредственного совершения действий по списанию матценностей необходимо вынесение специального акта руководителя — приказа на списание материальных ценностей.

Комиссия по списанию материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

В задачи комиссии входят:

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Порядок вынесения приказа

Обязательная форма приказа о списании законодательно не утверждена. Руководитель использует образец, установленный локальным актом организации, или составляет приказ в произвольной форме. Основные требования — это письменный вид, наличие предписаний, краткость и информативность.

Приказ должен содержать следующие элементы:

- номер и дату;

- причины списания матценностей (непригодность к использованию, истечение срока годности и др.);

- ссылку на заключение (решение) комиссии по списанию и акт списания матценностей;

- срок выполнения списания;

- данные о лице, ответственном за списание, и его роспись в ознакомлении с приказом;

- подпись руководителя, издавшего приказ.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

- Распродажа, если объект выставлен на продажу и впоследствии продается;

- Дарение, когда оформляется договор дарения между собственником и будущим владельцем. При этом между ними также должен составляться акт приема передачи;

- Бартер, имеется в виду обмен одного оборудования на другое между сторонними компаниями. В данном случае одни средства списуются, а другие принимаются на учет;

- выход из строя, по каким либо причинам. Такое выбытие обычно связано с истекшей гарантией объекта, поломки или повреждения;

- полная или частичная ликвидация предприятия, если предприятие прекращает свою деятельность, то имущество должно быть списано по вышеуказанным причинам, и оформлены соответствующие документальные акты;

- возникновение чрезвычайной ситуации, когда оборудование потеряло свою эксплуатационную способность при аварии;

- передача на постоянной основе в виде вложений в статутный основной капитал;

- пропажа, обнаруженная в ходе проведения инвентаризации.

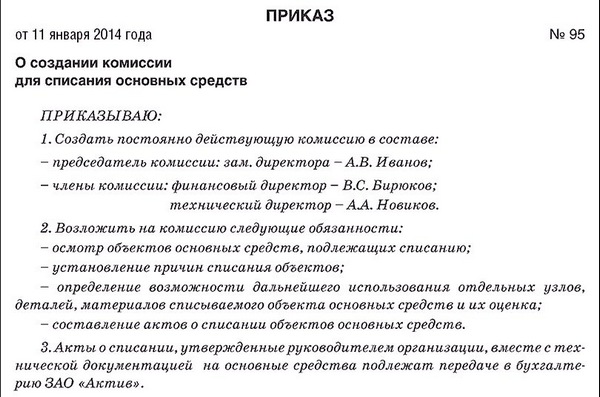

- руководителем организации издается приказ по созданию комиссии;

- в изданном документе указывается перечень ответственных лиц, в котором обязательно должен быть бухгалтер, и сотрудники, на подотчете которых состоят списанные объекты;

- производится проверка работоспособности имущества, и определяется причина выбывания из подотчета. Помимо этого устанавливается наличие отдельных исправных механизмов, которые могут быть использованы повторно;

- составляется заключительный акт, где отображаются все сведения произведенной проверки;

- оформленное заключение подписывается всеми членами комиссии, и передается главе предприятия;

- руководитель или его первый заместитель рассматривает акт обследования, и утверждает приказ о дальнейшей судьбе материальных ценностей, а именно списываются они или нет. Также необходимо указание, в каком объеме они выводятся из работы (полностью или частично);

- сотрудник бухгалтерии, основываясь на распоряжении руководителя, формирует акт по одной из форм (ОС – 4, ОС – 4А, ОС – 4Б). Данные формы бланков прописаны в постановлении №7 от 21 января 2003 года Государственного комитета статистик, однако не считаются обязательными. Поэтому каждое отдельное предприятие имеет полное право пользоваться лично разработанными актами. Которые должны быть составлены согласно указаниям статьи 9 «Закона о бухучете» №402 – Ф3 от 06 декабря 2011 года, и одобрены главой компании;

- производятся определенные пометки в бухгалтерском учете и в инвентарной карте предприятия;

- в случае передачи основных средств сторонним организациям, составляется только акт приема передачи оборудования, который и будет являться подтверждающим документом.

- Дт «01» ОС – Кт 01 ОС, где счет «01» обозначает обобщенные сведения об имеющихся, и находящихся в эксплуатации организации материальных средств;

- Дт «02» амортизация ОС – Кт «01» ОС, где счет «02» характеризует обобщенную информацию об износе оборудования, которое принадлежит предприятию, или арендуется им на долгосрочный период.

- Дт «91.2» иные затраты – Кт «01» ОС, данная запись основывается на субсчете списания материальных ценностей при выходе из строя, продаже или выбытия в связи с аварийными ситуациями;

- Дт «76» операции с различными кредиторами и должниками – Кт «01» ОС, предполагается ликвидация имущества при вложении его в статутный основной капитал;

- Дт «94» недостача или утрата от повреждения ресурсов производства – Кт «01» ОС, подразумевается субсчет выбытия оборудования в случае обнаружения недостачи при проведенной проверке.

- продажи;

- дарения;

- прекращения использования из-за морального или физического износа;

- ликвидации при чрезвычайной ситуации;

- выявления недостач при инвентаризации;

- передачи в виде вклада в уставный капитал другой компании;

- иных случаях.

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Скачать образец приказа на списание материальных ценностей

Заключение

Вынесение рассматриваемого приказа является важным и неотъемлемым этапом проведения списания материальных ценностей, поэтому при его составлении необходимо учитывать требования законодательства и приведенные рекомендации, чтобы процесс списания матценностей прошел без ошибок и завершился благополучно.

glavkniga.ru

Акт на списание материалов

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

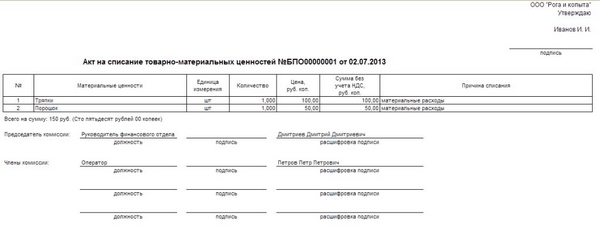

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

assistentus.ru

Приказ на списание основных средств: образец

Актуально на: 14 сентября 2017 г.

Приказ на списание объекта основных средств

Приказ на списание объекта основных средств

Основные средства организации списываются с бухгалтерского учета в том случае, когда они выбывают или более не способны приносить этой организации экономические выгоды (п. 29 ПБУ 6/01 ). А нужен ли приказ на списание основных средств (ОС)?

Обязателен ли приказ на списание основных средств?

Организационно-распорядительный документ (например, приказ) при списании основных средств может составляться для того, чтобы подтвердить намерение или согласие руководства на то, что объект ОС будет списан с учета. Однако обязательным такой документ не является. Необходимость его составления обуславливается особенностями деятельности конкретной организации, ее масштабом, стилем управления, порядком документооборота и иными факторами. Более того, если объект основных средств выбывает, к примеру, в результате продажи, мены или безвозмездной передачи, организация обычно заключает соответствующий договор, который и будет являться основанием для списания объекта ОС и составления необходимой при списании первичной документации.

Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа. Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании. В качестве примера такого документа можно рассматривать дефектную ведомость на списание, форму которой мы приводили в отдельном материале.

Примерная форма приказа на списание объекта основных средств

Приказ о списании объекта основных средств, который стал непригоден для дальнейшего использования, может быть составлен в таком виде:

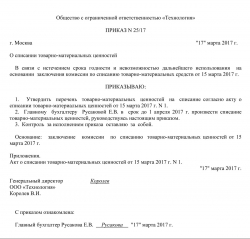

Общество с ограниченной ответственностью «Экостор»

121351, г. Москва, ул. Кунцевская, д.26

ИНН 7731332719 / КПП 773101001

г. Москва 05.09.2017

В связи с выходом из строя объекта основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) и экономической нецелесообразностью проведения его ремонта, на основании дефектной ведомости от 31.08.2017 № 2

1. Комиссии в составе заместителя генерального директора по общим вопросам Плугова Н.Г. (председатель), бухгалтера Мякининой С.П., заведующего складом Щеглова В.А. в срок до 08.09.2017 составить на объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) Акт о списании объекта основных средств по форме № ОС-4;

2. Списать объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) с бухгалтерского учета в этот же срок;

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Нестерову О.Р.

Генеральный директор Мохов О.Л.

С приказом ознакомлены:

Плугов Н.Г. ________________

Мякинина С.П. _____________

Щеглов В.А. _______________

Нестерова О.Р. ______________

На основании приказа о списании объекта основных средств может быть составлен акт на списание как по самостоятельно разработанной, так и по унифицированной форме. К примеру, по форме № ОС-4 , образец заполнения которой применительно к рассмотренной в примере ситуации мы приводили в отдельной консультации.

Приказ на списание основных средств — образец

Оборудование, которое отработало свой срок или вышло по другой причине из эксплуатации подлежит списанию. Для этого руководителю предприятия необходимо издать приказ о назначении комиссии, которая будет заниматься списанием основных средств.

Главные аспекты при списании основных ресурсов

Факторами, из-за которых в основном происходит списание средств организации, являются:

Акт списания ОС в организации

Процесс списания материальных ценностей компании осуществляется согласно пунктам 75 – 86 «Методических рекомендаций по бухгалтерскому учету», которые утверждены указом Министерства Финансов Российской Федерации №91Н от 13.10.2003 года.

Формирование приказа, образец и пример

Процесс списания основных средств имеющихся на предприятии производится согласно следующему порядку:

Приказ на списание ОС

Действующее законодательство не требует наличие приказа. Единственным и обязательным условием является создание документального акта, где отображаются все необходимые сведения о полной или частичной ликвидации оборудования.

Но существует разработанная форма документа ОС – 4 предусматривающая обязательное отображение приказа, который является основанием для списания имущества. Налоговые службы или другие контролирующие органы также могут потребовать такой приказ.

Письмо Министерства финансов №03-02-06/1/454 от 09 июля 2009 года регламентирует создания приказа о списании материальных средств.

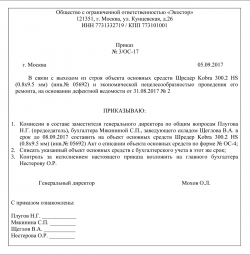

86420, Воронежская обл., г. Павловск, ул. Социалистическая, строение №89

от 12 февраля 2017 года №32

На основании заключительного акта года комиссии по списанию основных средств №71 от 11 февраля 2017

1. Главному механику Антодорову И.В. произвести списание шлифовального оборудования инвентаризационный номер 787654. Данное оборудование является не пригодным для дальнейшей его эксплуатации. После ликвидации шлифовального механизма, запчасти, находящиеся в рабочем состоянии передать на склад в установленном порядке. Срок выполнения до 12 марта 2017 года.

2. Заведующему складом Иванчуку Л.М. принять передаваемые материальные средства, оставшиеся после ликвидации списанного оборудования.

3. Главбуху Заиченко З.П. произвести все необходимые записи в учетных документах о демонтаже и выбытии из основных ресурсов шлифовального станка.

4. Контроль над исполнением приказа оставляю за собой.

12 февраля 2017 года (подпись) Директор ПАО «Пальма»

(место для печати)

Все лица указанные в настоящем приказе, в обязательном порядке должны быть под роспись с ним ознакомлены.

Каждая организация может в индивидуальном порядке разрабатывать свою форму такого распоряжения. Так как этот документ в большей части предназначен для внутреннего использования и учета.

В дальнейшем один экземпляр приказа остается непосредственно у директора филиала, а другой передается главе основной организации. Где также бухгалтера делают положенные записи в необходимых документах.

Бухучет списания материальных ценностей

Для правильного оформления ликвидируемых ценностей, бухгалтерские сотрудники компании должны произвести не малую кропотливую работу. Которая в основном заключается во внесении необходимых сведений в определенный субсчет. Такая информация отображается в виде следующих записей:

После этого указывается остаточная цена основных средств, которые выбывают из эксплуатации и подотчета, такие данные осуществляются следующим образом:

Все бухгалтерские документы должны быть оформлены в соответствии с действующими нормативно правовыми актами. И предоставляться для проверки по первому требованию контролирующих служб.

В нашем материале мы расскажем про лицензирование медицинской деятельности и сбор нужных документов.

В нашем материале мы расскажем про лицензирование медицинской деятельности и сбор нужных документов.

Здесь вы узнаете правила составления приказа на отмену судебного решения.

Для лишения работников премии нужно написать приказ. Тут описаны все правила его составления.

Результаты

В списании принадлежащего имущества, самой главной составляющей является грамотное формирование документальных актов. Особое внимание уделяется составлению приказа, на основании которого и происходит выбытие материальных ценностей организации.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Данное распоряжение руководителя фирмы является доказательством о расходе основных средств. Такое подтверждение в первую очередь необходимо для правильного бухгалтерского учета предприятия, на котором основывается налоговая отчетность и уплата пошлин.

vesbiz.ru

Списание основных средств: образцы приказов

Смотрите также:

![]()

Основное средство подлежит списанию в случае его выбытия: продажи, ликвидации, в иных случаях. Как документально оформить списание, как отразить бухгалтерском и налоговом учете, расскажем в нашей статье, приведем примеры документации, в том числе пример приказа на списание основных средств.

Принятие на учет, движение и выбытие основных фондов регламентируется в бухгалтерском учете ПБУ 6/01 «Учет основных средств» (Приказ Минфина 26н от 30.03.01) и Методическими указаниями по бухгалтерскому учету основных средств (ОС) (Приказ Минфина 91н от 13.10.03).

Списание стоимости имущества с учета производится в случае его выбытия или неспособности приносить экономические выгоды в будущем. Выбыть объект может в случае:

Инвентаризация

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

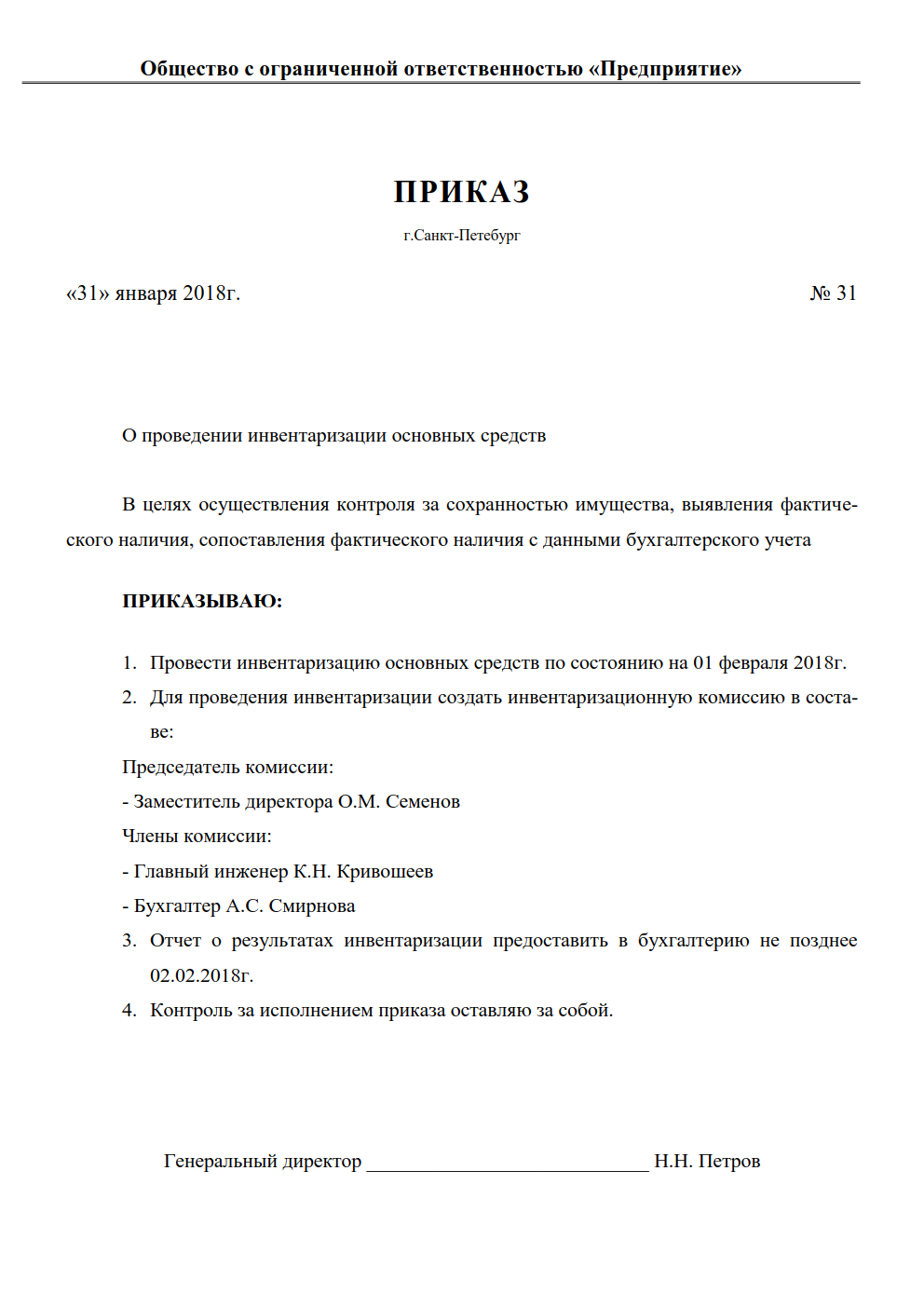

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Образец приказа на инвентаризацию основных средств

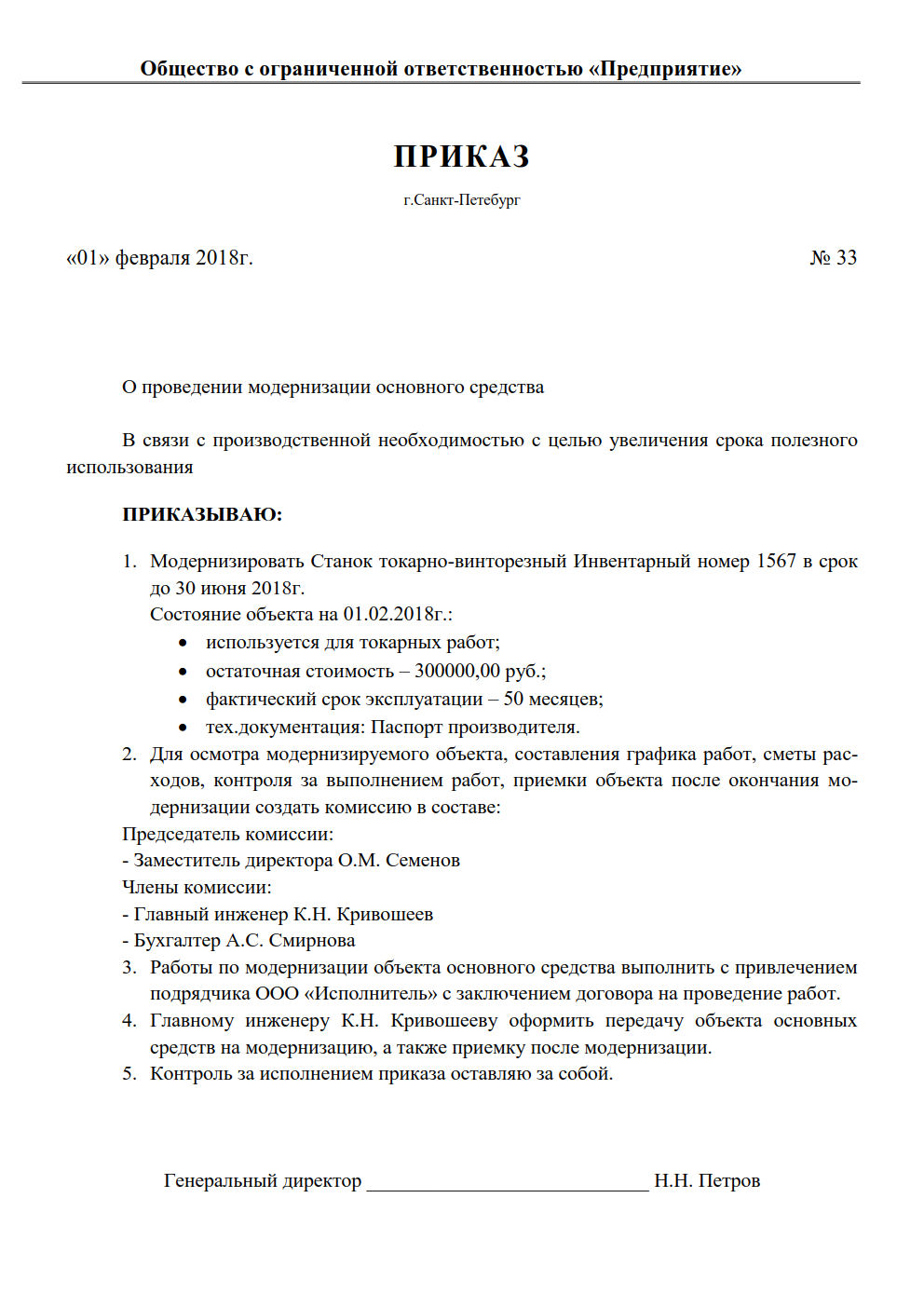

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст. 260 НК РФ ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ ).

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ ).

Образец приказа на модернизацию основного средства

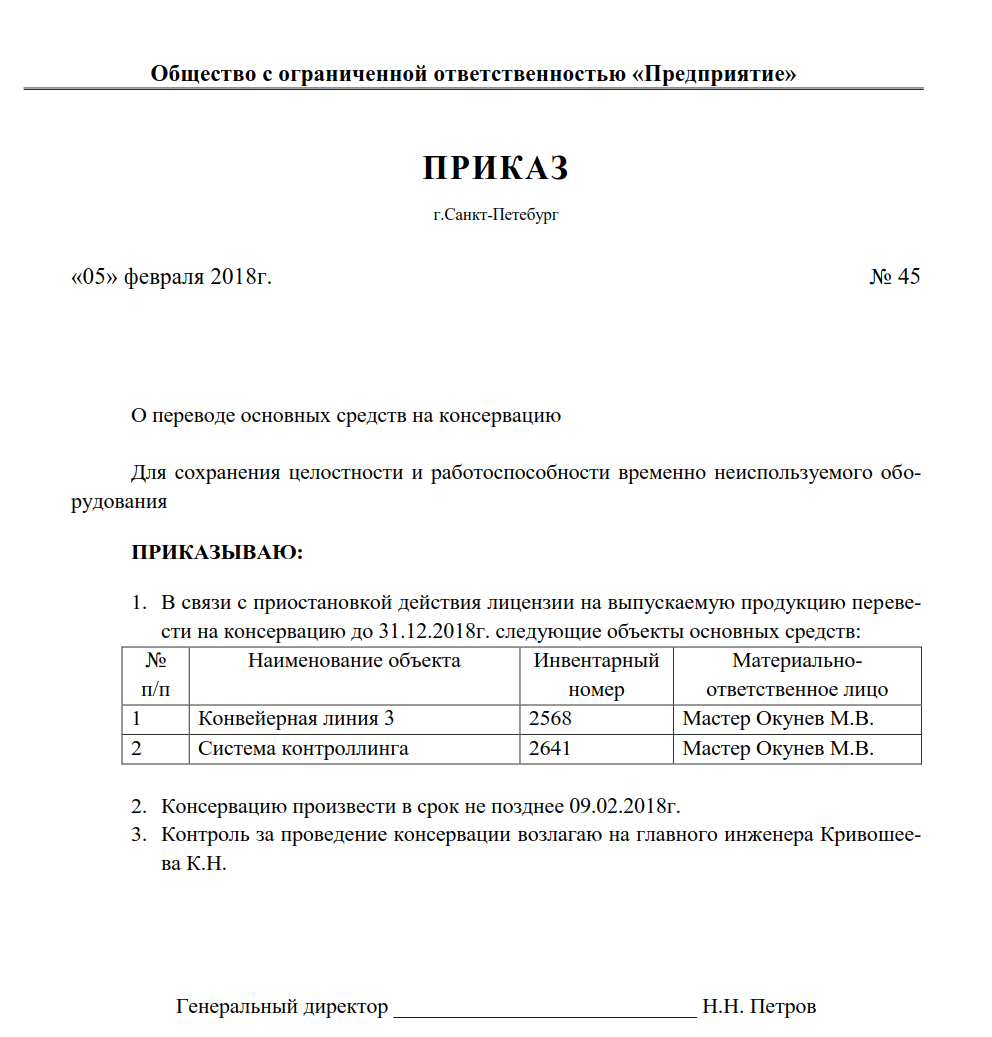

Консервация

В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании.

Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде. При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п. 2 ст. 322 НК РФ ).

Образец приказа о консервации основных средств

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

ppt.ru