Приказ о таможенных органов

Постановление Правительства РФ от 30 декабря 2011 г. N 1228 «О порядке и размерах выплаты денежной компенсации за наем (поднаем) жилых помещений сотрудникам органов внутренних дел Российской Федерации и членам семей сотрудников органов внутренних дел Российской Федерации, погибших (умерших) вследствие увечья или иного повреждения здоровья, полученных в связи с выполнением служебных обязанностей, либо вследствие заболевания, полученного в период прохождения службы в органах внутренних дел» (с изменениями и дополнениями)

Постановление Правительства РФ от 30 декабря 2011 г. N 1228

«О порядке и размерах выплаты денежной компенсации за наем (поднаем) жилых помещений сотрудникам органов внутренних дел Российской Федерации и членам семей сотрудников органов внутренних дел Российской Федерации, погибших (умерших) вследствие увечья или иного повреждения здоровья, полученных в связи с выполнением служебных обязанностей, либо вследствие заболевания, полученного в период прохождения службы в органах внутренних дел»

С изменениями и дополнениями от:

27 декабря 2012 г., 9 июня 2016 г.

В соответствии со статьей 8 Федерального закона «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые:

Правила выплаты денежной компенсации за наем (поднаем) жилых помещений сотрудникам органов внутренних дел Российской Федерации;

Правила выплаты денежной компенсации за наем (поднаем) жилых помещений членам семей сотрудников органов внутренних дел Российской Федерации, погибших (умерших) вследствие увечья или иного повреждения здоровья, полученных в связи с выполнением служебных обязанностей, либо вследствие заболевания, полученного в период прохождения службы в органах внутренних дел.

Постановлением Правительства РФ от 9 июня 2016 г. N 517 пункт 2 изложен в новой редакции

2. Установить, что денежная компенсация за наем (поднаем) жилых помещений (далее — денежная компенсация) сотрудникам органов внутренних дел Российской Федерации (далее — сотрудники), замещающим должности младшего, среднего, старшего, высшего начальствующего состава, не имеющим жилого помещения по месту службы, в случае отсутствия жилых помещений специализированного жилищного фонда у соответствующего территориального органа федерального органа исполнительной власти в сфере внутренних дел, иного федерального органа исполнительной власти, в котором проходят службу сотрудники, а также членам семьи таких сотрудников, погибших (умерших) вследствие увечья или иного повреждения здоровья, полученных в связи с выполнением служебных обязанностей, либо вследствие заболевания, полученного в период прохождения службы в органах внутренних дел, совместно с ними проживавшим, имеющим право на получение единовременной социальной выплаты для приобретения или строительства жилого помещения, не обеспеченным жилым помещением специализированного жилищного фонда и не являющимся нанимателями жилого помещения по договору социального найма или членами семьи нанимателя жилого помещения по договору социального найма либо собственниками жилого помещения или членами семьи собственника жилого помещения (далее — члены семьи погибшего (умершего) сотрудника), до истечения 3 месяцев со дня получения единовременной социальной выплаты для приобретения или строительства жилого помещения выплачивается в размере фактических расходов, но не превышающем размеров, определенных исходя из норматива общей площади жилого помещения, установленного в соответствии с абзацем третьим настоящего пункта, и предельной стоимости найма (поднайма) 1 кв. метра общей площади жилого помещения, ежегодно утверждаемой Министерством труда и социальной защиты Российской Федерации в соответствии с постановлением Правительства Российской Федерации от 27 октября 2012 г. N 1103 «Об обеспечении федеральных государственных гражданских служащих, назначенных в порядке ротации на должность федеральной государственной гражданской службы в федеральный государственный орган, расположенный в другой местности в пределах Российской Федерации, служебными жилыми помещениями и о возмещении указанным гражданским служащим расходов на наем (поднаем) жилого помещения».

В случае если размеры денежной компенсации, рассчитанные в порядке, установленном абзацем первым настоящего пункта, ниже размеров, установленных пунктом 2.1 настоящего постановления, денежная компенсация указанной в настоящем пункте категории лиц выплачивается в размере фактических расходов, но не превышающем размеров, установленных пунктом 2.1 настоящего постановления.

Норматив общей площади жилого помещения для расчета размера денежной компенсации устанавливается в размере 24 кв. метров для одиноко проживающего сотрудника либо члена семьи погибшего (умершего) сотрудника, 36 кв. метров — на семью из 2 человек, 43 кв. метров — на семью из 3 человек, по 12 кв. метров — на каждого члена семьи при численности семьи 4 человека и более.

При расчете в соответствии с настоящим пунктом размера денежной компенсации членам семьи погибшего (умершего) сотрудника, указанного в настоящем пункте, норматив общей площади жилого помещения определяется исходя из состава семьи на дату гибели (смерти) этого сотрудника.

Денежная компенсация, размеры которой превышают размеры, установленные пунктом 2.1 настоящего постановления (при условии, что указанные расходы произведены с разрешения руководителей федеральных органов исполнительной власти, в которых проходят службу сотрудники, или уполномоченных ими должностных лиц), выплачивается этими федеральными органами исполнительной власти за счет и в пределах средств, предусмотренных в федеральном бюджете на эти цели. В случае если решение о выплате денежной компенсации в размерах, установленных настоящим пунктом, руководителями федеральных органов исполнительной власти, в которых проходят службу сотрудники, или уполномоченными ими должностными лицами не принято, денежная компенсация выплачивается в размерах, установленных пунктом 2.1 настоящего постановления.

Информация об изменениях:

Постановлением Правительства РФ от 9 июня 2016 г. N 517 постановление дополнено пунктом 2.1

2.1. Установить, что денежная компенсация сотрудникам, замещающим должности рядового состава, не имеющим жилого помещения по месту службы, в случае отсутствия жилых помещений специализированного жилищного фонда у соответствующего территориального органа федерального органа исполнительной власти в сфере внутренних дел, иного федерального органа исполнительной власти, в котором проходят службу сотрудники, а также членам семьи погибших (умерших) сотрудников, указанных в настоящем пункте, выплачивается в размере, не превышающем:

в гг. Москве и Санкт-Петербурге — 15000 рублей;

в других городах и районных центрах — 3600 рублей;

в прочих населенных пунктах — 2700 рублей.

Указанные размеры денежной компенсации повышаются на 50 процентов при следующих условиях:

совместно с сотрудником проживают 3 и более членов семьи;

семья погибшего (умершего) сотрудника состоит из 3 и более человек.

3. Установить, что постановление Правительства Российской Федерации от 27 декабря 2004 г. N 852 «О порядке и размерах выплаты компенсаций за наем (поднаем) жилых помещений сотрудникам органов внутренних дел Российской Федерации, Федеральной службы исполнения наказаний, Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, органов по контролю за оборотом наркотических средств и психотропных веществ, таможенных органов Российской Федерации, лицам начальствующего состава Государственной фельдъегерской службы Российской Федерации» в отношении сотрудников, на которых распространяется действие настоящего постановления, не применяется.

4. Реализацию мероприятий, предусмотренных настоящим постановлением, осуществлять за счет средств федерального бюджета, предусмотренных на текущее содержание федеральных органов исполнительной власти, в которых проходят службу сотрудники.

5. Настоящее постановление вступает в силу с 1 января 2012 г., а в отношении сотрудников, указанных в части 2 статьи 20 Федерального закона «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации», и членов семей погибших (умерших) сотрудников из их числа — с 1 января 2013 г.

Председатель Правительства

Российской Федерации

base.garant.ru

Методы определения таможенной стоимости (ТС)

Что мы делаем

Как нас найти

Большая Калитниковская, д. 42

» Карта проезда

+7 (495) 923-34-32 8 (800) 200-26-29

+7 (495) 923-34-32 8 (800) 200-26-29

Санкт-Петербург

Лифляндская ул, д.6,

литер «И», офис 505

» Карта проезда

+7 (812) 418-21-13

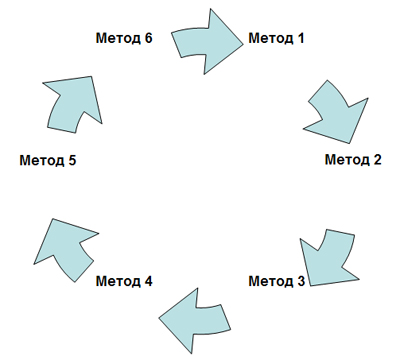

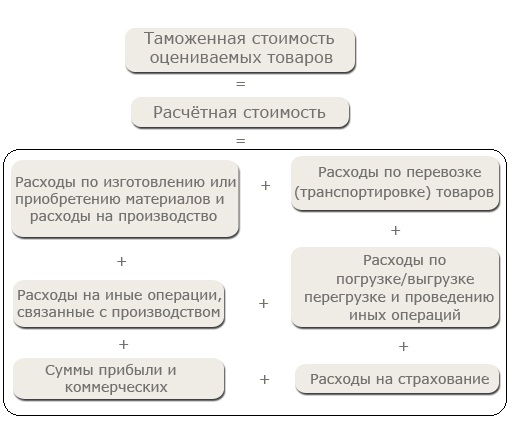

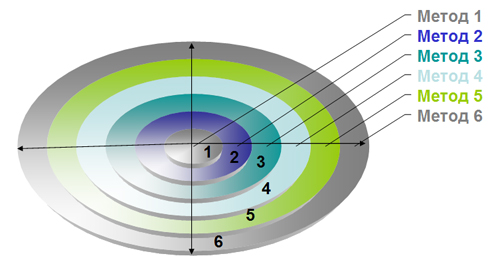

Таможенная стоимость ( т/c ) – по сути это налоговая база для расчета размера пошлины и НДС. Ввиду того, что таможенные платежи составляют до половины доходной части российского бюджета, таможенные органы систематически завышают таможенную стоимость на импортный груз в целях увеличить таможенные платежи. По некоторым товарным группам, таможенная стоимость, принимаемая за расчет таможенных платежей, в несколько раз превышает международные товарные цены. Существует 6 методов определения таможенной стоимости , каждый из них применяется последовательно, когда предыдущий метод не может быть применен. Шестой метод резервный, расчет таможенной стоимости производится исходя из цен на данный товар на внутреннем рынке РФ. Итак методы определения:

1 метод. По стоимости сделки с ввозимыми товарами – на данный момент самый распространенный метод определения тс. Алгоритм расчета таможенной стоимости следующий: суммируем стоимость товара в стране происхождения по инвойсу и стоимость доставки товара до границы РФ. Итоговая сумма – база для расчета таможенной пошлины и НДС.

2 метод. По стоимости сделки с идентичными товарами — определение таможенной стоимости по стоимости сделки с идентичными товарами. стоимость сделки с идентичными товарами принимается в качестве основы для определения таможенной стоимости.

3 метод. По стоимости сделки с однородными товарами — формально его применение не отличается от метода 2, за исключением понятия однородные товары — товары, которые не являются полностью идентичными, но имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять такие же функции, что и оцениваемые товары, и быть коммерчески взаимозаменяемыми.

4 метод. На основе вычитания стоимости — базируется на цене, по которой ввозимые (оцениваемые) или идентичные, или однородные товары были проданы наибольшей агрегированной партией на территории Российской Федерации в неизменном состоянии. Из цены при этом вычитаются затраты, характерные только для внутреннего рынка, которые не должны быть включены в таможенную стоимость (таможенные пошлины, обычные расходы в связи с транспортировкой и продажей и пр.)

5 метод. На основе сложения стоимости — на основе учета издержек производства этих товаров, к которым добавляется сумма прибыли и расходов, характерных для продажи оцениваемых товаров в России. Пожалуй, это самый сложный метод, так как мало какой поставщик согласится предоставить калькуляцию себестоимости продукции. И потом, даже получив эти данные их еще нужно на русский язык перевести.

6 метод. Резервный метод — применяется в случае невозможности определения таможенной стоимости вышеперечисленными методами. Основан на расчетах и экспертных оценках, при этом оценки базируются в максимально возможной степени на стоимости сделки ввезенных товаров; используется стоимость, основанная на фактических оценках, то есть ценах, по которым ввезенные товары продаются в стране при обычном ходе торговли в условиях конкуренции.

В целях определения таможенной стоимости у декларанта могут быть затребованы следующие документы:

— прямой контракт с заводом

— подтверждение оплаты на завод, сумма соответствует всем документам

— прайс – лист завода

— спецификация приложение к контракту с ценами

— официальный сайт завода с ценами и артикулами совпадающими с данными в ваших документах (это при том что у китайцев вообще не принято публиковать цены в открытых источниках, а артикулы и продукция постоянно совершенствуется)

— цены на внутреннем рынке Китая на вашу продукцию

Если все это вы собрали и предоставили, то теперь не забудьте этот комплект документов заверить в китайской Торгово-Промышленной Палате, там ставят красивые синие печати и прошивают бумаги красными лентами. Ну и финальный аккорд, когда таможенный орган просит у вас калькуляцию производства вашего поставщика. Кроме этого, есть у таможни еще масса возможностей осложнить жизнь импортеру, корректировку таможенной стоимости могут оформлять один – два инспектора по горло заваленные работой и будет декларация лежать неделю другую, 10 дней проходит с момента подачи – надо отзывать и подавать новую. Преодолели этот этап – добро пожаловать на полный досмотр с растаркой груза на досмотровой площадке. А дальше, таможенный инспектор все равно пишет вам, что документов подтверждающих таможенную стоимость недостаточно, принять тс он не может – у него устное указание ниже рисков декларацию не принимать. Таможенную стоимость корректируют до уровня профиля риска, получатель замораживает дополнительную сумму и идет с документами в суд, где через 6 – 9 месяцев получает решение о возврате суммы корректировки таможенной стоимости. Теперь вздохните глубже и посчитайте стоит ли овчинка выделки. Итак, между фактической контрактной стоимостью импортных товаров и таможенной стоимостью возникает разница, которая оборачивается дополнительными расходами для импортера. Кстати корректировка таможенной стоимости может производиться и после выпуска товара в свободное обращение, таможня задним числом оформляет корректировки и присылает инкассо в ваш банк. Фактическим условием применения первого метода определения таможенной стоимости, становится согласие декларанта на корректировку таможенной стоимости, или декларант изначально подает декларацию, ориентируясь на стоимостной, таможенный профиль риска. Выпуск товаров первым методом происходит в случае согласия таможни с выбранным методом определения таможенной стоимости и таможенной стоимостью товара. Процедура заявления таможенной стоимости производится путем предоставления в таможенный орган заполненных бланков — декларация таможенной стоимости где приведен расчет стоимости товара, доставки и выбранный метод определения таможенной стоимости.

Метод по стоимости сделки с ввозимыми товарами

Метод по стоимости сделки с идентичными товарами

Метод по стоимости сделки с однородными товарами

Иерархия методов

Каждый последующий метод применяется, если таможенная стоимость (ТС) не может быть определена путем использования предыдущего.

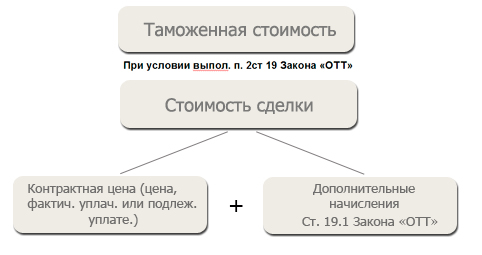

Метод по стоимости сделки с ввозимыми товарами (метод 1)

Условия применения метода 1

-

Оцениваемые товары являются предметом договора купли-продажи

Не существуют ограничений в отношении прав покупателя на пользование и распоряжение товарами

Продажа товаров или их цена не зависит от соблюдения условий или обязательств, влияние которых на стоимость товаров не может быть уточнено (например, покупка товара одного наименования, пользующегося высоким спросом, только при условии покупки другого товара с низким уровнем спроса)

Любая часть дохода, полученного в результате последующей продажи товаров, распоряжения товарами иным способом или их использования, не будет причитаться прямо или косвенно продавцу

Покупатель и продавец не являются взаимосвязанными лицами, за исключением случаев, когда покупатель и продавец являются взаимосвязанными лицами, но взаимосвязь не повлияла на цену товара

Дополнительные начисления к цене, фактически уплаченной или подлежащей уплате (контрактной цене)

(ст. 19.1 Закона «ОТТ»)

Расходы на выплату вознаграждений агенту (посреднику) , за исключением вознаграждений, уплачиваемых покупателем своему агенту (посреднику) за оказание услуг, связанных с покупкой товаров;

Расходы на тару

Расходы на упаковку , включая стоимость упаковочных материалов и работ по упаковке;

Соответствующим образом распределенная стоимость товаров и услуг, прямо или косвенно предоставленных покупателем бесплатно или по сниженной цене

Платежи за использование объектов интеллектуальной собственности (за исключением платежей за право воспроизведения в Российской Федерации)

Любая часть дохода , полученного в результате последующей продажи, распоряжения иным способом или использования товаров, которая прямо или косвенно причитается продавцу;

Расходы по перевозке

(транспортировке), погрузке, выгрузке или перегрузке товаров и проведению иных операций , связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию РФ (термины EXW, FCA, FAS, FOB);

Расходы на страхование в связи с международной перевозкой товаров.

Вычеты из цены, фактически уплаченной или подлежащей уплате (контрактной цены)

(п.7 ст. 19 Закона «ОТТ»)

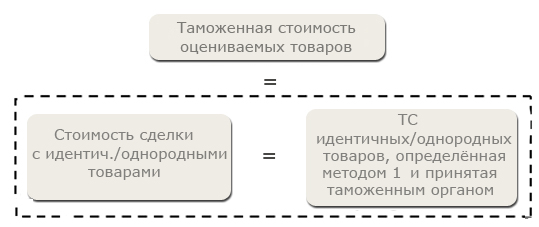

Метод по стоимости сделки с идентичными/однородными товарами

(методы 2-3)

Условия применения методов 2-3

выбранные декларантом товары являются идентичными/однородными с оцениваемыми товарами;

идентичные/однородные товары проданы на экспорт в РФ;

идентичные/однородные товары ввезены в РФ в тот же или соответствующий ему период времени, что и оцениваемые товары;

таможенная стоимость идентичных/однородных товаров определена методом 1 и принята таможенным органом в соответствии со ст. 19 Закона «ОТТ»;

идентичные/однородные товары были проданы на тех же коммерческих уровнях и по существу в том же количестве, что и оцениваемые товары, или, если проводились корректировки в связи с продажей на разных коммерческих уровнях и (или) в разном количестве, то такие корректировки были проведены с соответствующим документальным подтверждением;

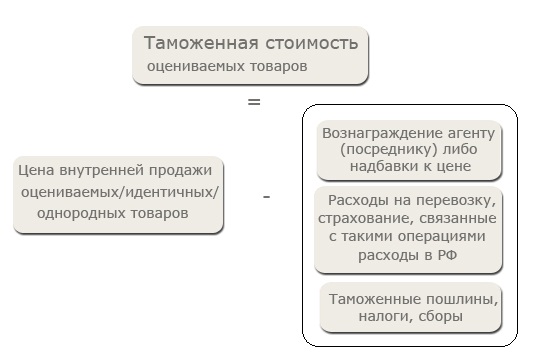

Метод вычитания (метод 4)

Условия применения метода 4

Оцениваемые/идентичные/однородные товары продаются в РФ в том же состоянии, в котором они ввозятся на таможенную территорию РФ;

Оцениваемые/идентичные/однородные товары продаются лицам, не являющимися взаимосвязанными с лицами, осуществляющими продажу на территории РФ

Метод сложения (метод 5)

Резервный метод (метод 6)

Гибкое применение методов 1-5

Примеры гибкого применения методов

за основу для определения ТС может быть принята стоимость сделки с идентичными или однородными товарами, произведенными в стране иной, чем страна, в которой были произведены оцениваемые товары;

при определении таможенной стоимости товаров на основе стоимости сделок с идентичными или однородными товарами допускается разумное отклонение от требований о том, что идентичные или однородные товары должны быть ввезены в тот же или соответствующий ему период времени, что и оцениваемые товары;

за основу для определения таможенной стоимости товаров может быть принята таможенная стоимость идентичных или однородных товаров, определенная методами 4 и 5;

В качестве основы для определения ТС товаров не могут быть использованы:

цена на товары на внутреннем рынке страны экспорта (страны вывоза);

цена товара, поставляемого из страны его вывоза в третьи страны;

цена на внутреннем рынке Российской Федерации на товары, произведенные в Российской Федерации;

иные расходы, нежели расчетная стоимость, которая была определена для идентичных или однородных товаров;

цена, которая предусматривает принятие для таможенных целей наивысшей из двух альтернативных стоимостей;

произвольные или фиктивные стоимости;

Процедура заявления и контроля таможенной стоимости товаров

Выпуск товаров при условии обеспечения уплаты таможенных платежей, которые могут быть дополнительно начислены

Права и обязанности декларанта

Принять решение о необходимости проведения консультаций с таможенным органом по выбору метода определения ТС

Права и обязанности таможенного органа

Использовать представленную декларантом информацию исключительно в таможенных целях

Порядок заявления ТС

ТС заявляется декларантом при декларировании товаров таможенному органу

ТС заявляется в Грузовой таможенной декларации (графа 45) и Декларации таможенной стоимости (ДТС-1 или ДТС-2)

Выпуск товаров под обеспечение уплаты таможенных платежей

Выпуск товаров под обеспечение уплаты таможенных платежей осуществляется

1. Определяет размер обеспечения уплаты таможенных платежей

2. Направляет декларанту требование о необходимости соблюдения условий выпуска товаров с приложением расчета суммы обеспечения

3. Запрашивает у декларанта дополнительные документы и сведения с установлением срока для их представления (не более 45 дней)

Процедура выпуска товаров под обеспечение уплаты таможенных платежей

Заполняет форму корректировки таможенной стоимости и таможенных платежей (КТС) на основе произведенного таможенным органом расчета размера обеспечения уплаты таможенных платежей

В случае подтверждения декларантом заявленной ТС:

- Таможенный орган принимает решение о согласии с выбранным декларантом методом определения ТС и о правильности определения ТС

- Производит возврат обеспечения уплаты таможенных платежей либо по желанию декларанта – зачет в счет будущих таможенных платежей

- Таможенный орган принимает решение о несогласии с выбранным декларантом методом определения ТС и о неправильности определения ТС

- Предлагает определить ТС с использованием другого метода

- Таможенный орган самостоятельно определяет ТС с заполнением ДТС и КТС

- Уведомляет декларанта о принятом решении с направлением ему ДТС и КТС

- Выставляет требование об уплате таможенных платежей

- Корректировка таможенной стоимости осуществляется по результатам контроля таможенной стоимости:

— до выпуска товара;

— после выпуска товара.

После выпуска товаров с обеспечением уплаты таможенных платежей

Если декларантом не представлены в установленный срок дополнительные документы и сведения либо представленные документы и сведения являются недостоверными и (или) недостаточными :

Если декларантом не представлены в установленный срок дополнительные документы и сведения либо представленные документы и сведения являются недостоверными и (или) недостаточными , и декларант отказался определить ТС на основе другого метода по предложению таможенного органа:

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ ДО ВЫПУСКА ТОВАРОВ

КТС заполняется до выпуска товара

— технических ошибок, повлиявших на величину заявленной ТС;

— несоответствия заявленной величины ТС и ее компонентов предъявленным в их подтверждение документам;

— необоснованного выбора метода определения ТС;

— некорректного выбора основы для расчета ТС;

— несоответствия заявленных в ГТД сведений о товаре, повлиявших на величину ТС товара, фактическим сведениям, установленным таможенным органом в процессе проведения им таможенного контроля;

— несоответствия фактурной и (или) таможенной стоимости товара, заявленной в ГТД, фактической фактурной и (или), соответственно, таможенной стоимости товара, имевшей место на день принятия ГТД, в связи с отклонением количества и (или) качества поставленного товара

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ ПОСЛЕ ВЫПУСКА ТОВАРОВ

— технических и (или) методологических ошибок, допущенных при декларировании товара;

— несоответствия фактурной и (или) таможенной стоимости товара, заявленной в ГТД, фактической фактурной и (или), соответственно, таможенной стоимости товара, имевшей место на день принятия ГТД, в связи с отклонением количества и (или) качества поставленного товара

при принятии решения по ТС товаров, выпущенных с обеспечением уплаты таможенных платежей;

при принятии решения по ТС товара, выпущенного без предоставления обеспечения уплаты таможенных платежей;

при выявлении в ходе проведения таможенного и валютного контроля (за исключением таможенной ревизии) после завершения таможенного оформления товара:

— дополнительных документов и сведений о товаре, его стоимости и обстоятельствах сделки, неизвестных на момент таможенного оформления этого товара, которые не были учтены при заявлении ТС товара и при расчете суммы подлежащих уплате таможенных платежей;

при выявлении в ходе таможенной ревизии, иных проверок, осуществляемых налоговыми, правоохранительными органами, дополнительной информации и сведений о товаре, его стоимости и обстоятельствах сделки, неизвестных на момент таможенного оформления этого товара, либо которые не были учтены при определении величины ТС товара;

Кто заполняет форму КТС?

Лицо, подавшее таможенную декларацию

при согласии декларанта уточнить ТС в рамках выбранного метода определения ТС или определить ТС другим методом;

при выпуске товаров с обеспечением уплаты таможенных платежей

КТС не заполняется:

Если в сроки выпуска товара процедура определения ТС не завершена, а товар выпускается без предоставления обеспечения таможенных платежей, в случаях установленных таможенным законодательством ( ст.337 ТК РФ);

Перечень основных правовых нормативных актов по вопросам определения и контроля таможенной стоимости

Закон РФ от 21.05.1993 № 5003-I «О таможенном тарифе» (в ред. Федерального закона от 08.11.2005 № 144-ФЗ)

Статья 323 Таможенного кодекса Российской Федерации

Постановление Правительства РФ от 13 августа № 500 О Порядке определения таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации»

Приказ ФТС России от 01.09.2006 № 829 «Об утверждении формы бланков декларации таможенной стоимости (ДТС-1 и ДТС-2) и Инструкции о порядке заполнения декларации таможенной стоимости»

Приказ ФТС России от 01.09.2006 № 830 «Об утверждении бланков формы корректировки таможенной стоимости и таможенных платежей и Положения о корректировке таможенной стоимости товаров»

Приказ ГТК РФ от 05.12.2003 № 1399 «Об утверждении Положения о контроле таможенной стоимости товаров, ввозимых на таможенную территорию Российской Федерации»

Приказ ГТК России от 16.09.2003 N 1022 «Об утверждении Перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом»

Компания «Поинтер»Поинтерс» предлагает таможенное оформление по реальным ценам сделок, в случае предоставления необходимых подвтерждающих документов. Наш офис в Китае поможет с оформлением необходимой документации. Подробности можно узнать у наших менеджеров по телефону или заполнить заявку.

Получайте самые свежие новости и информацию об акциях прямо на свой почтовый ящик! Не чаще 1 раза в неделю.

pointers.ru

Приказ о таможенных органов

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 1 июля 2013 года N 65н

(с изменениями на 3 мая 2018 года)

______________________________________________________________

Документ не нуждается в госрегистрации

Министерства юстиции Российской Федерации. —

Письмо Минюста России от 02.08.2013 N 01/69992-ЮЛ

(Информация от 15.08.2013)

______________________________________________________________

____________________________________________________________________

Документ с изменениями, внесенными:

приказом Минфина России от 16 декабря 2013 года N 121н;

приказом Минфина России от 20 февраля 2014 года N 11н;

приказом Минфина России от 14 мая 2014 года N 34н;

приказом Минфина России от 26 мая 2014 года N 38н (изменения применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов));

приказом Минфина России от 11 июня 2014 года N 47н (изменения применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов));

приказом Минфина России от 30 июля 2014 года N 67н;

приказом Минфина России от 29 августа 2014 года N 88н;

приказом Минфина России от 26 сентября 2014 года N 109н;

приказом Минфина России от 21 ноября 2014 года N 134н;

приказом Минфина России от 16 декабря 2014 года N 150н (изменения применяются при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов));

приказом Минфина России от 29 декабря 2014 года N 176н;

приказом Минфина России от 12 марта 2015 года N 36н;

приказом Минфина России от 17 апреля 2015 года N 66н;

приказом Минфина России от 2 июня 2015 года N 86н;

приказом Минфина России от 8 июня 2015 года N 90н (изменения применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов));

приказом Минфина России от 21 июля 2015 года N 114н;

приказом Минфина России от 5 октября 2015 года N 156н;

приказом Минфина России от 1 декабря 2015 года N 190н (изменения применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов);

приказом Минфина России от 25 декабря 2015 года N 215н;

приказом Минфина России от 16 февраля 2016 года N 9н (о порядке применения изменений см. пункт 2 приказа Минфина России от 16 февраля 2016 года N 9н);

приказом Минфина России от 1 апреля 2016 года N 38н (о порядке применения изменений см. пункт 2 приказа Минфина России от 1 апреля 2016 года N 38н);

приказом Минфина России от 20 июня 2016 года N 89н;

приказом Минфина России от 20 июня 2016 года N 90н (изменения применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2017 год (на 2017 год и на плановый период 2018 и 2019 годов));

приказом Минфина России от 12 октября 2016 года N 180н;

приказом Минфина России от 7 декабря 2016 года N 230н (изменения применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2017 год (на 2017 год и на плановый период 2018 и 2019 годов);

приказом Минфина России от 29 декабря 2016 года N 246н;

приказом Минфина России от 13 февраля 2017 года N 23н;

приказом Минфина России от 1 марта 2017 года N 27н;

приказом Минфина России от 6 июня 2017 года N 84н;

приказом Минфина России от 9 июня 2017 года N 87н (изменения применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2018 год (на 2018 год и на плановый период 2019 и 2020 годов);

приказом Минфина России от 16 июня 2017 года N 95н;

приказом Минфина России от 21 сентября 2017 года N 146н;

приказом Минфина России от 2 ноября 2017 года N 177н;

приказом Минфина России от 29 ноября 2017 года N 210н (о порядке применения изменений см. пункт 2 приказа Минфина России от 29 ноября 2017 года N 210н);

приказом Минфина России от 27 декабря 2017 года N 255н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 22.02.2018, N 0001201802220019);

приказом Минфина России от 28 февраля 2018 года N 35н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 23.04.2018, N 0001201804230027);

приказом Минфина России от 3 мая 2018 года N 94н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 29.05.2018, N 0001201805290050).

____________________________________________________________________

В настоящий документ вносились изменения приказом Минфина России от 22 декабря 2017 года N 248н.

Приказ Минфина России от 22 декабря 2017 года N 248н отменен на основании приказа Минфина России от 31 января 2018 года N 15н.

— Примечание изготовителя базы данных.

____________________________________________________________________

____________________________________________________________________

В настоящий документ вносились изменения приказом Минфина России от 22 июня 2018 года N 144н.

Приказ Минфина России от 22 июня 2018 года N 144н возвращен без госрегистрации Министерства юстиции Российской Федерации.

— Примечание изготовителя базы данных.

____________________________________________________________________

В соответствии со статьями 18, 21 и 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2007, N 18, ст.2117; N 45, ст.5424; 2008, N 29, ст.3418; 2009, N 1, ст.18; N 15, ст.1780; 2010, N 19, ст.2291; N 31, ст.4192; N 40, ст.4971; 2013, N 19, ст.2331)

1. Утвердить прилагаемые Указания* о порядке применения бюджетной классификации Российской Федерации (далее — Указания).

________________

* Публикуются на сайте www.minfin.ru. — Прим.ред.

4. Контроль за исполнением настоящего приказа возложить на первого заместителя министра финансов Российской Федерации Т.Г.Нестеренко.

Министр финансов

Российской Федерации

А.Силуанов

Указания о порядке применения бюджетной классификации Российской Федерации

УТВЕРЖДЕНЫ

приказом Министерства финансов

Российской Федерации

от 1 июля 2013 года N 65н

(с изменениями на 28 февраля 2018 года)

I. Общие положения

Настоящие Указания разработаны в соответствии с положениями главы 4 и статьи 165 Бюджетного кодекса Российской Федерации (далее — Кодекс).

Бюджетная классификация Российской Федерации (далее — бюджетная классификация) является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

(Абзац в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Бюджетная классификация включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов бюджетов;

классификацию операций публично-правовых образований (далее — классификация операций сектора государственного управления).

Указания устанавливают принципы назначения, структуру, общие требования к порядку формирования и применения кодов бюджетной классификации Российской Федерации, а также порядок присвоения кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с Кодексом являются едиными для бюджетов бюджетной системы Российской Федерации.

(Абзац в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

2. Принципы назначения кодов бюджетной классификации Российской Федерации

Назначение кодов бюджетной классификации Российской Федерации осуществляется согласно настоящим Указаниям и в соответствии с принципами единства, стабильности (преемственности), открытости назначения кодов.

2.1. Принцип единства назначения кодов

Принцип единства означает назначение кодов бюджетной классификации Российской Федерации на условиях единства для бюджетов бюджетной системы Российской Федерации структуры кодов бюджетной классификации Российской Федерации, порядка их формирования, а также применения в части кодов бюджетной классификации Российской Федерации, их составных частей, которые в соответствии с Бюджетным кодексом Российской Федерации являются едиными для бюджетов бюджетной системы Российской Федерации.

При формировании кода бюджетной классификации Российской Федерации:

(Абзац в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

используется единая разрядность (двадцатизначная) для кода классификации доходов бюджетов, кодов классификации расходов бюджетов и кодов классификации источников финансирования дефицитов бюджетов;

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов))

обеспечивается сопоставимость показателей бюджетов бюджетной системы Российской Федерации, а также показателей бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации с учетом общих требований к формированию кодов (отдельных составных частей кодов) бюджетной классификации Российской Федерации, установленных настоящими Указаниями;

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов))

обеспечивается сопоставимость показателей бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации при дополнительной детализации отдельных составных частей кода бюджетной классификации Российской Федерации с учетом общих требований, установленных настоящими Указаниями.

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов))

2.2. Принцип стабильности (преемственности) назначения кодов

Принцип стабильности (преемственности) означает назначение кодов бюджетной классификации Российской Федерации на условиях стабильности и (или) преемственности кодов бюджетной классификации Российской Федерации отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

В случае изменения кодов бюджетной классификации Российской Федерации, их составных частей, являющихся в соответствии с Кодексом едиными для бюджетов бюджетной системы Российской Федерации, Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации, финансовые органы муниципальных образований обеспечивают сопоставимость изменяемых и (или) вновь вводимых правовыми актами указанных органов кодов бюджетной классификации Российской Федерации путем составления и размещения на своих официальных сайтах в сети «Интернет» таблиц соответствия изменяемых кодов бюджетной классификации Российской Федерации.

В случае реорганизации органа государственной власти (государственного органа), органа управления государственным внебюджетным фондом, органа местного самоуправления, органа местной администрации, государственного (муниципального) учреждения или его ликвидации, присвоенный ему код главы (код главного распорядителя бюджетных средств, код главного администратора доходов бюджетов) может быть использован в бюджетной классификации Российской Федерации не ранее, чем через пять лет с года следующего за годом реорганизации (ликвидации) участника бюджетного процесса.

2.3. Принцип открытости назначения кодов

Принцип открытости назначения кодов означает открытость бюджетной классификации (перечня кодов бюджетной классификации Российской Федерации, правил их установления и применения) для всеобщего ознакомления.

Правовые акты, регулирующие вопросы применения бюджетной классификации Российской Федерации, а также таблицы соответствия изменяемых кодов бюджетной классификации Российской Федерации являются публичными и размещаются в информационно-телекоммуникационной сети Интернет на официальных сайтах органов власти, принявших указанные правовые акты.

Присвоение правовым актам Российской Федерации (субъектов Российской Федерации), муниципальным правовым актам (их составным частям), регулирующим вопросы применения бюджетной классификации Российской Федерации, а также присвоения отдельным показателям бюджетной классификации Российской Федерации (кодам и (или) их наименованиям) грифов ограничения доступа к информации (степеней секретности) не допускается.

Введение кодов бюджетной классификации расходов бюджетов для отражения расходных обязательств, подлежащих исполнению за счет средств соответствующих бюджетов, информации по которым присвоен в соответствии с законодательством Российской Федерации гриф секретности, включая наименование закона, иного нормативного правового акта, договора или соглашения в соответствии с которыми возникает расходное обязательство, а также наименования государственных программ, подпрограмм и (или) мероприятий, осуществляется Министерством финансов Российской Федерации, финансовыми органами субъектов Российской Федерации на основании обращения органа государственной власти, по решению которого информация отнесена к государственной тайне, содержащего указания на возможность включения соответствующего наименования в состав открытой информации, а в случае отсутствия таковой — модифицируемые наименования направлений расходов (целевых статей расходов бюджетов), отражающих экономическое содержание модифицируемой информации и позволяющих включить указанные наименования в состав открытой информации. При этом модифицированные наименования, не содержащие экономического содержания, такие как — «Подпрограмма 1», «Направление расходов 2» и тому подобные к включению в бюджетную классификацию расходов бюджетов не допускаются.

II. Классификация доходов бюджетов

1. Общие положения

Классификация доходов бюджетов является группировкой доходов бюджетов бюджетной системы Российской Федерации.

Код классификации доходов бюджетов состоит из двадцати знаков. Структура двадцатизначного кода классификации доходов бюджетов является единой для бюджетов бюджетной системы Российской Федерации и включает следующие составные части (таблица 1):

код главного администратора доходов бюджета (1-3 разряды);

код вида доходов бюджетов (4-13 разряды);

код подвида доходов бюджетов (14-20 разряды);

(Абзац в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

абзац исключен — приказ Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

____________________________________________________________________

Абзацы седьмой и восьмой предыдущей редакции считаются соответственно абзацами шестым и седьмым настоящей редакции — приказ Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

____________________________________________________________________

Структура кода классификации доходов бюджетов

Код вида доходов бюджетов

Код подвида доходов бюджетов

главного админист-

ратора доходов бюджета

под-

группа доходов

группа подвида доходов бюджетов

аналитическая группа подвида доходов бюджетов

(Абзац в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

2. Код главного администратора доходов бюджета

Код главного администратора доходов бюджетов устанавливается законом (решением) о соответствующем бюджете.

Коды главных администраторов доходов бюджетов бюджетной системы Российской Федерации — федеральных государственных органов, Центрального банка Российской Федерации, органов управления государственными внебюджетными фондами Российской Федерации приведены в Приложении 7 к настоящим Указаниям.

(Абзац в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Закрепление за главными администраторами доходов бюджета кодов классификации доходов бюджетов производится исходя из осуществляемых ими полномочий по оказанию государственных (муниципальных) услуг, иных полномочий по исполнению государственных функций при реализации которых возникают обязанности юридических и физических лиц по перечислению средств в бюджетную систему Российской Федерации, а также полномочий по предъявлению требований о передаче публично-правовому образованию имущества, в том числе денежных средств.

Доходам федерального бюджета, администрируемым органами государственной власти субъектов Российской Федерации (казенными учреждениями, находящимися в их ведении) в части переданных полномочий Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета, являющегося федеральным органом государственной власти (государственным органом), осуществляющим передачу полномочий Российской Федерации.

Доходам федерального бюджета, администрируемым органами государственной власти субъектов Российской Федерации (казенными учреждениями, находящимися в их ведении), в случае вынесения постановления о наложении штрафа органами исполнительной власти субъектов Российской Федерации, осуществляющими государственный контроль (надзор), присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджета, являющегося федеральным органом государственной власти (государственным органом), осуществляющим государственный контроль (надзор) в пределах определенной законодательством Российской Федерации компетенции.

(Абзац дополнительно включен приказом Минфина России от 5 октября 2015 года N 156н)

Доходам бюджета субъекта Российской Федерации (местных бюджетов), администрируемым органами государственной власти субъекта Российской Федерации в части переданных полномочий Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета, являющегося органом государственной власти субъекта Российской Федерации, осуществляющим соответствующие переданные полномочия Российской Федерации, установленный законом о бюджете субъекта Российской Федерации.

Доходам бюджета субъекта Российской Федерации, администрируемым органами местного самоуправления муниципального образования (казенными учреждениями, находящимися в их ведении) в части переданных полномочий субъекта Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета субъекта Российской Федерации, являющегося органом государственной власти (государственным органом) субъекта Российской Федерации, осуществляющим передачу полномочий субъекта Российской Федерации, установленный законом о бюджете субъекта Российской Федерации.

Доходам бюджета муниципального района, администрируемым органами местного самоуправления поселений (казенными учреждениями, находящимися в их ведении) в части переданных полномочий муниципального района, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета муниципального района, являющегося органом местной администрации или иным исполнительно-распорядительным органом муниципального района, осуществляющим передачу полномочий муниципального района.

(Абзац в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Главному администратору доходов бюджета субъекта Российской Федерации (местного бюджета), являющемуся федеральным органом государственной власти (государственным органом) (федеральным казенным учреждением), присваивается код главного администратора доходов бюджета субъекта Российской Федерации (местного бюджета), соответствующий коду главного администратора доходов бюджетов бюджетной системы Российской Федерации в соответствии с приложением 7 к настоящим Указаниям.

Доходам бюджетов бюджетной системы Российской Федерации от денежных взысканий (штрафов) присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджетов, являющегося органом государственной власти (государственным органом), органом местного самоуправления, органом управления государственным внебюджетным фондом, а также Центральным банком Российской Федерации (далее — органы, администрирующие денежные взыскания (штрафы), от имени которого соответствующие должностные лица (в том числе государственные инспекторы в случаях, установленных законодательством Российской Федерации) выносят постановления о наложении денежных взысканий (штрафов) по результатам рассмотрения дел об административных правонарушениях, предписания об уплате штрафов в соответствии с законодательством Российской Федерации.

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов); в редакции, введенной в действие приказом Минфина России от 1 апреля 2016 года N 38н.

В случае вынесения судом (мировым судьей) постановления о наложении штрафа, принятия им судебного акта (постановления) о взыскании денежных средств по результатам рассмотрения гражданского дела, административного дела или дела об административном правонарушении либо перечисления денежных средств ответчиком до вынесения судом (мировым судьей) постановления, доходам бюджетов бюджетной системы Российской Федерации присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджетов, являющегося органом, администрирующим денежные взыскания (штрафы), от имени которого соответствующее должностное лицо (в том числе государственный инспектор в случаях, установленных законодательством Российской Федерации) направило дело на рассмотрение в суд (мировому судье), обратилось в суд за защитой нарушенных либо оспариваемых прав.

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов); в редакции, введенной в действие приказом Минфина России от 16 февраля 2016 года N 9н.

В случае назначения судом штрафа в качестве основного или дополнительного вида уголовного наказания или перечисления денежных средств обвиняемым до вынесения приговора судом, доходам бюджетов бюджетной системы Российской Федерации присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджетов, являющегося федеральным органом государственной власти, в производстве которого находилось дело, по которому принято решение прокурора о направлении его в суд.

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов); в редакции, введенной в действие приказом Минфина России от 16 февраля 2016 года N 9н.

В случае назначения судом штрафа по результатам рассмотрения уголовного дела частного обвинения, наложения судом денежного взыскания (судебного штрафа) в случаях, предусмотренных законодательством Российской Федерации, доходам бюджетов бюджетной системы Российской Федерации присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджетов, являющегося федеральным органом государственной власти, наделенным в соответствии с законодательством Российской Федерации полномочиями по принудительному исполнению судебных актов.

(Абзац дополнительно включен приказом Минфина России от 16 февраля 2016 года N 9н)

____________________________________________________________________

Абзац тринадцатый предыдущей редакции считается абзацем четырнадцатым настоящей редакции — приказ Минфина России от 16 февраля 2016 года N 9н.

____________________________________________________________________

Доходам бюджетов бюджетной системы Российской Федерации от сумм возмещений ущерба присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджетов, являющегося органом государственной власти (государственным органом), органом местного самоуправления, органом управления государственным внебюджетным фондом, принявшими решения о предъявлении требований о возмещении ущерба в соответствии с законодательством Российской Федерации.

(Абзац дополнительно включен приказом Минфина России от 1 декабря 2015 года N 190н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов); в редакции, введенной в действие приказом Минфина России от 1 апреля 2016 года N 38н.

В случае закрепления за несколькими администраторами доходов бюджета субъекта Российской Федерации полномочий по использованию денежных средств от предоставленных целевых межбюджетных трансфертов, учет поступлений указанных целевых межбюджетных трансфертов и возврат остатков указанных целевых межбюджетных трансфертов прошлых лет осуществляется государственным органом субъекта Российской Федерации, за которым закреплены полномочия главного администратора доходов бюджетов по возврату остатков указанных целевых межбюджетных трансфертов прошлых лет.

(Абзац дополнительно включен приказом Минфина России от 16 февраля 2016 года N 9н)

Коды классификации доходов бюджетов, предназначенные для учета доходов от предоставления субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение (далее — целевые межбюджетные трансферты), возврата остатков указанных целевых межбюджетных трансфертов прошлых лет закрепляются за соответствующими главными администраторами доходов бюджетов, установленными законом (решением) о бюджете.

(Абзац в редакции, введенной в действие приказом Минфина России от 13 февраля 2017 года N 23н.

Коды классификации доходов бюджетов, предназначенные для учета доходов от возврата остатков целевых межбюджетных трансфертов прошлых лет, закрепляются за органами государственной власти (государственными органами), органами местного самоуправления, предоставившими соответствующие целевые межбюджетные трансферты или их правопреемниками.

Полномочия главного администратора (администратора) доходов бюджета, относящиеся к периоду исполнения функций по администрированию доходного источника органом государственной власти (государственным органом), органом местного самоуправления (местной администрации), соответствующие полномочия которого прекращены или переданы другому органу государственной власти (государственному органу), органу местного самоуправления (местной администрации), осуществляются органом государственной власти (государственным органом), органом местного самоуправления (местной администрации), наделенным в соответствии с действующим законодательством полномочиями главного администратора (администратора) доходов бюджета (в том числе в части возврата сумм платежей) по соответствующим кодам классификации доходов бюджетов, действующим на момент осуществления полномочий главного администратора (администратора) доходов бюджета.

3. Код вида доходов бюджетов

Код вида доходов бюджетов является единым для бюджетов бюджетной системы Российской Федерации.

Код вида доходов бюджетов состоит из 10-ти разрядов и включает:

группу доходов — (4 разряд кода классификации доходов бюджетов);

подгруппу доходов — (5-6 разряды кода классификации доходов бюджетов);

статью доходов — (7-8 разряды кода классификации доходов бюджетов);

подстатью доходов — (9-11 разряды кода классификации доходов бюджетов);

элемент доходов — (12-13 разряды кода классификации доходов бюджетов).

Группа доходов имеет следующие значения:

100 — налоговые и неналоговые доходы;

200 — безвозмездные поступления.

Группа 100 «Налоговые и неналоговые доходы» содержит следующие подгруппы доходов:

101 — налоги на прибыль, доходы;

102 — страховые взносы на обязательное социальное страхование;

103 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

104 — налоги на товары, ввозимые на территорию Российской Федерации;

105 — налоги на совокупный доход;

106 — налоги на имущество;

107 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

108 — государственная пошлина;

109 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

110 — доходы от внешнеэкономической деятельности;

111 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

112 — платежи при пользовании природными ресурсами;

113 — доходы от оказания платных услуг (работ) и компенсации затрат государства;

114 — доходы от продажи материальных и нематериальных активов;

115 — административные платежи и сборы;

116 — штрафы, санкции, возмещение ущерба;

117 — прочие неналоговые доходы;

118 — поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации.

Группа доходов 200 «Безвозмездные поступления» имеет следующие значения:

201 — безвозмездные поступления от нерезидентов;

202 — безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

203 — безвозмездные поступления от государственных (муниципальных) организаций;

204 — безвозмездные поступления от негосударственных организаций;

205 — безвозмездные поступления от наднациональных организаций;

207 — прочие безвозмездные поступления;

208 — перечисления для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

218 — доходы бюджетов бюджетной системы Российской Федерации от возврата бюджетами бюджетной системы Российской Федерации и организациями остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

219 — возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет.

Дальнейшая детализация кода вида доходов бюджетов осуществляется в разрезе соответствующих статей и подстатей согласно приложению 1_1 к Указаниям.

(Абзац в редакции, введенной в действие приказом Минфина России от 13 февраля 2017 года N 23н.

Код вида доходов бюджетов имеет один из следующих кодов элемента доходов:

01 — федеральный бюджет;

02 — бюджет субъекта Российской Федерации;

03 — бюджеты внутригородских муниципальных образований городов федерального значения;

(Абзац в редакции, введенной в действие приказом Минфина России от 26 мая 2014 года N 38н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов).

04 — бюджет городского округа;

05 — бюджет муниципального района;

06 — бюджет Пенсионного фонда Российской Федерации;

07 — бюджет Фонда социального страхования Российской Федерации;

08 — бюджет Федерального фонда обязательного медицинского страхования;

09 — бюджет территориального фонда обязательного медицинского страхования;

10 — бюджет сельского поселения;

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов).

11 — бюджет городского округа с внутригородским делением;

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

12 — бюджет внутригородского района;

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

13 — бюджет городского поселения.

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

____________________________________________________________________

Абзацы пятьдесят второй — шестьдесят второй предыдущей редакции считаются соответственно абзацами пятьдесят пятым — шестьдесят пятым настоящей редакции — приказ Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов).

____________________________________________________________________

Код классификации доходов бюджетов включает в себя соответствующий код элемента доходов в зависимости от полномочия по установлению и нормативному правовому регулированию налогов, сборов и иных обязательных платежей, других доходов бюджетов бюджетной системы Российской Федерации, а также в зависимости от наличия прав требования к плательщикам по неналоговым доходам и безвозмездным поступлениям.

Для неналоговых доходов коды элементов доходов «01», «02» присваиваются в зависимости от полномочий по установлению размеров платежей соответственно федеральными органами государственной власти (государственными органами), органами государственной власти (государственными органами) субъектов Российской Федерации.

Для неналоговых доходов коды элементов доходов «03», «04», «05», «10», «11», «12», «13» присваиваются в следующем порядке:

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов).

— в части обязательных платежей (денежных взысканий (штрафов), сумм от возмещения ущерба, сумм от реализации конфискованного имущества) коды элементов доходов «03», «04», «11», «12», «05», «10», «13» применяются в зависимости от полномочий по установлению размеров платежей соответственно органами местного самоуправления внутригородских муниципальных образований городов федерального значения, органами местного самоуправления городского округа, органами местного самоуправления городского органа с внутригородским делением, органами местного самоуправления внутригородского района, органами местного самоуправления муниципального района, органами местного самоуправления сельского поселения, органами местного самоуправления городского поселения (за исключением штрафов, зачисляемых в соответствии с бюджетным законодательством Российской Федерации в бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских районов);

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов).

— в части доходов от реализации и использования органами местного самоуправления муниципальных образований нефинансовых и финансовых активов (за исключением земельных участков, государственная собственность на которые не разграничена) коды элементов доходов «03», «04», «11», «12», «05», «10», «13» применяются к доходам от реализации и использования активов, находящихся соответственно в собственности внутригородских муниципальных образований городов федерального значения, собственности городского округа, собственности городского округа с внутригородским делением, собственности внутригородского района, собственности муниципального района, собственности сельского поселения, собственности городского поселения;

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов).

— в части доходов от оказания платных услуг коды элементов доходов «03», «04», «11», «12», «05», «10», «13» применяются в зависимости от услуг, оказываемых соответственно получателями средств бюджетов внутригородских муниципальных образований городов федерального значения, получателями средств бюджетов городских округов, получателями средств бюджетов городских округов с внутригородским делением, получателями средств бюджетов внутригородских районов, получателями средств бюджетов муниципальных районов, получателями средств бюджетов сельских поселений, получателями средств бюджетов городских поселений;

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов).

— в части поступлений от реализации и использования органами местного самоуправления земельных участков, государственная собственность на которые не разграничена, коды элементов доходов «04», «11», «12», «05», «10», «13» применяются в зависимости от расположения указанных земельных участков соответственно в границах территории городского округа, в границах территории городского округа с внутригородским делением, в границах территории внутригородского района, в границах межселенной территории, в границах территории сельского поселения, в границах территории городского поселения.

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов); в редакции, введенной в действие приказом Минфина России от 12 марта 2015 года N 36н.

По коду элемента доходов «05» (бюджет муниципального района) также отражаются доходы муниципальных образований, полностью или частично не перешедших на систему организации местного самоуправления, предусмотренную Федеральным законом от 6 октября 2003 года N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

Безвозмездным поступлениям присваиваются коды классификации доходов бюджетов, содержащие код элемента доходов бюджета, получающего указанные безвозмездные поступления.

Абзац дополнительно включен приказом Минфина России от 21 ноября 2014 года N 134н, исключен — приказ Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов)..

Абзац дополнительно включен приказом Минфина России от 29 августа 2014 года N 88н, исключен — приказ Минфина России от 16 декабря 2014 года N 150н, применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов)..

4. Код подвида доходов бюджетов

4_1. Код подвида доходов бюджетов

(Пункт дополнительно включен приказом Минфина России от 8 июня 2015 года N 90н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов))

Для детализации поступлений по кодам вида доходов бюджетов применяется код подвида доходов бюджетов.

Код подвида доходов бюджетов (14-20 разряды кода классификации доходов бюджетов) включает:

группу подвида доходов бюджетов (14-17 разряды кода классификации доходов бюджетов);

аналитическую группу подвида доходов бюджетов (18-20 разряды кода классификации доходов бюджетов).

Министерство финансов Российской Федерации утверждает коды аналитической группы подвида доходов бюджетов по видам доходов бюджетов, обязательных для применения всеми уровнями бюджетов бюджетной системы Российской Федерации.

Перечень кодов подвидов (групп, аналитических групп) доходов бюджетов, главными администраторами которых являются федеральные государственные органы, Центральный банк Российской Федерации, органы управления государственными внебюджетными фондами Российской Федерации и (или) находящиеся в их ведении федеральные казенные учреждения, утвержден приложением 11 к настоящим Указаниям.

Финансовый орган субъекта Российской Федерации утверждает перечень кодов подвидов доходов бюджетов по видам доходов бюджетов, главными администраторами которых являются органы государственной власти субъектов Российской Федерации, органы управления территориальными государственными внебюджетными фондами и (или) находящиеся в их ведении казенные учреждения, с учетом общих требований к порядку формирования перечня кодов подвидов доходов бюджетов бюджетной системы Российской Федерации.

Финансовый орган муниципального образования утверждает перечень кодов подвидов доходов бюджетов по видам доходов бюджетов, главными администраторами которых являются органы местного самоуправления и (или) находящиеся в их ведении казенные учреждения, с учетом общих требований к порядку формирования перечня кодов подвидов доходов бюджетов бюджетной системы Российской Федерации.

В случае, если Министерством финансов Российской Федерации, финансовым органом субъекта Российской Федерации, муниципального образования не утверждены коды подвидов доходов бюджетов по видам доходов бюджетов, в коде классификации доходов бюджета в 18-20 разрядах указывается код аналитической группы подвида доходов бюджетов согласно пункту 4_1.1 раздела II «Классификация доходов бюджетов» настоящих Указаний.

(Абзац дополнительно включен приказом Минфина России от 1 декабря 2015 года N 190н, применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов))

Главные администраторы доходов бюджета закрепляют коды подвида доходов бюджетов, исходя из осуществляемых администратором полномочий по начислению поступлений.

(Абзац дополнительно включен приказом Минфина России от 16 февраля 2016 года N 9н)

Финансовые органы субъектов Российской Федерации вправе устанавливать детализацию кода подвида доходов бюджетов по источнику доходов бюджета субъекта Российской Федерации в том случае, если данный источник доходов не закреплен за главными администраторами доходов бюджета в соответствии с законодательством и приложением 7 к настоящим Указаниям, а также по следующим источникам доходов бюджетов независимо от того, закреплены или не закреплены указанные источники доходов бюджетов за главными администраторами доходов бюджета, являющимися федеральными органами государственной власти, органами управления государственными внебюджетными фондами Российской Федерации:

(Абзац дополнительно включен приказом Минфина России от 16 февраля 2016 года N 9н)

000 1 13 01992 02 0000 130 «Прочие доходы от оказания платных услуг (работ) получателями средств бюджетов субъектов Российской Федерации»;

(Абзац дополнительно включен приказом Минфина России от 16 февраля 2016 года N 9н)

000 1 13 02992 02 0000 130 «Прочие доходы от компенсации затрат бюджетов субъектов Российской Федерации»;

(Абзац дополнительно включен приказом Минфина России от 16 февраля 2016 года N 9н)

000 1 16 90020 02 0000 140 «Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации».

(Абзац дополнительно включен приказом Минфина России от 16 февраля 2016 года N 9н)

Отражение доходов целевых бюджетных фондов субъектов Российской Федерации и муниципальных образований с применением кода подвида доходов бюджетов не предусматривается.

(Абзац дополнительно включен приказом Минфина России от 16 февраля 2016 года N 9н)

В случае, если администрирование доходов осуществляется по коду классификации доходов бюджетов с применением детализированных кодов группы подвида доходов бюджетов, при формировании отчетности об исполнении бюджетов бюджетной системы Российской Федерации после наименования кода вида доходов бюджетов и соответствующего ему кода аналитической группы подвидов доходов бюджетов, утвержденного приложением 1_1 к настоящим Указаниям, в скобках указывается наименование соответствующего кода группы подвида доходов бюджетов.

(Абзац в редакции, введенной в действие приказом Минфина России от 13 февраля 2017 года N 23н.

Администраторы доходов бюджета доводят до плательщиков полный код классификации доходов бюджетов с учетом кода подвида доходов бюджетов.

4_1.1. Аналитическая группа подвида доходов бюджетов

Аналитическая группа подвида доходов является группировкой доходов по виду финансовых операций, относящихся к доходам, и состоит из следующих групп:

400 — Выбытие нефинансовых активов.

Аналитическая группа подвида доходов детализирована статьями и подстатьями:

Группа 100 Доходы

Данная группа детализирована статьями 110-180, в рамках которых группируются операции, относящиеся к доходам.

Статья 110 Налоговые доходы

На данную статью аналитической группы подвида доходов бюджетов относятся доходы бюджетов бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах, в том числе:

налоги на доходы физических лиц;

налоги на прибыль;

налоги на товары, работы, услуги, реализуемые на территории Российской Федерации;

налоги на товары, ввозимые на территорию Российской Федерации;

единый налог на вмененный доход для отдельных видов деятельности;

налоги на совокупный доход, в том числе единый налог на вмененный доход для отдельных видов деятельности;

налоги на имущество;

налоги, сборы и регулярные платежи за пользование природными ресурсами;

государственная пошлина, сборы;

иные обязательные платежи, предусмотренные законодательством Российской Федерации о налогах и сборах;

задолженность и перерасчеты по отмененным налогам, сборам и обязательным платежам.

Статья 120 Доходы от собственности

На данную статью аналитической группы подвида доходов бюджетов относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе доходы от аренды, платежей при пользовании природными ресурсами, а также суммы, поступающие в виде платы за право на заключение договоров, государственных (муниципальных) контрактов.

Статья 130 Доходы от оказания платных услуг (работ) и компенсации затрат

На данную статью аналитической группы подвида доходов бюджетов относятся доходы от оказания платных услуг (работ) и компенсации затрат, в том числе:

доходы от оказания платных услуг (работ);

компенсации затрат государства;

компенсации затрат государственных (муниципальных) учреждений;

возмещение затрат государственных (муниципальных) учреждений на содержание дирекций (единых дирекций) строительства и проведение строительного контроля, предусмотренных сметной стоимостью строительства;

доходы от возмещения расходов, понесенных в связи с эксплуатацией государственного (муниципального) имущества, закрепленного на праве оперативного управления;

возмещение расходов по совершению исполнительных действий судебными приставами;

плата за пользование общежитием;

доходы от оказания медицинских услуг, предоставляемых застрахованным лицам в рамках базовой программы обязательного медицинского страхования;

доходы медицинских учреждений государственной и муниципальной систем здравоохранения от оказания медицинских услуг, предоставляемых женщинам в период беременности, женщинам и новорожденным в период родов и в послеродовой период;

плата за заимствование материальных ценностей из государственного резерва;

доходы государственных (муниципальных) учреждений от поступлений субсидий на финансовое обеспечение выполнения ими государственного (муниципального) задания;

(Абзац дополнительно включен приказом Минфина России от 16 февраля 2016 года N 9н)

другие аналогичные доходы.

Статья 140 Суммы принудительного изъятия

На данную статью аналитической группы подвида доходов бюджетов относятся доходы от административных платежей и штрафов, сборов, санкций, возмещения ущерба в соответствии с законодательством Российской Федерации, в том числе:

поступлений в результате применения мер гражданско-правовой, административной, уголовной ответственности, в том числе штрафов, санкций, конфискаций, компенсаций, в соответствии с законодательством Российской Федерации, включая штрафы, пени и неустойки за нарушение законодательства Российской Федерации о размещении заказов на поставки товаров, выполнение работ, оказание услуг;

поступлений сумм задатков и залогов в обеспечение заявок на участие в конкурсе (аукционе), а также в обеспечение исполнения контрактов (договоров) в соответствии с законодательством Российской Федерации;

возмещения ущерба в соответствии с законодательством Российской Федерации, в том числе при возникновении страховых случаев;

недоимок, пеней и штрафов по отмененным страховым взносам в государственные внебюджетные фонды;

иных сумм принудительного изъятия.